Размер и доля рынка спиртных напитков США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 123.48 Миллиардов долларов США |

| Размер Рынка (2030) | 140.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.61% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спиртных напитков США от Mordor Intelligence

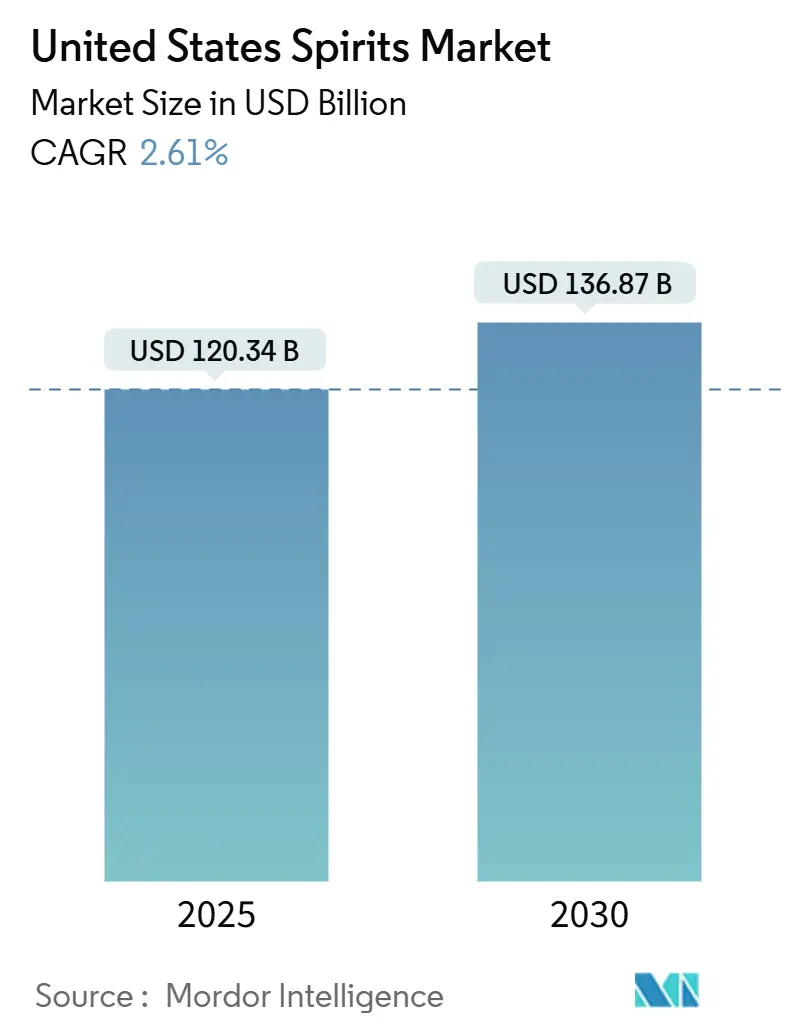

Ожидается, что рынок спиртных напитков США вырастет с USD 120,34 млрд в 2025 году до USD 136,87 млрд в 2030 году при среднегодовом темпе роста 2,61%. Этот рост обусловлен тенденциями премиализации, восстановлением потребления в заведениях общественного питания и растущим участием женщин и молодых совершеннолетних потребителей, несмотря на выравнивание объемных тенденций. Крупные дистиллеры расширяют свои предложения суперпремиум класса, в то время как крафтовые производители дифференцируются через региональную аутентичность. Потребители, заботящиеся о здоровье, переходят к премиум продуктам с прозрачной маркировкой и устойчивыми практиками, принимая подход "пить меньше, но лучше". В то время как торговые напряженности и сложные регулирования замедляют рост, рынок спиртных напитков США поддерживает более сильный рост стоимости по сравнению с пивом и вином, демонстрируя устойчивое потребительское предпочтение качественных дистиллированных напитков.

Ключевые выводы отчета

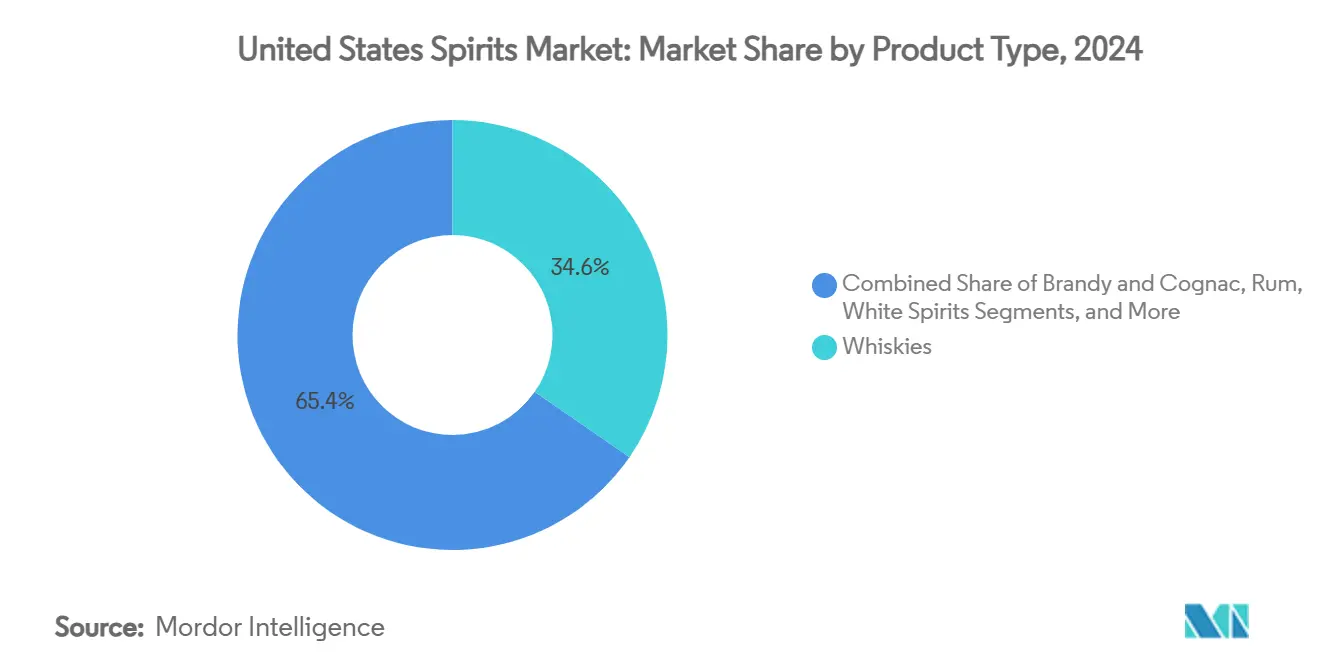

- По типу продукта виски лидировали с долей 34,62% на рынке спиртных напитков США в 2024 году; прогнозируется, что белые спиртные напитки будут расширяться со среднегодовым темпом роста 3,01% до 2030 года.

- По конечному пользователю мужчины занимали 74,65% доли рынка спиртных напитков США в 2024 году, в то время как женский сегмент прогнозируется как самый быстрорастущий со среднегодовым темпом роста 3,43%.

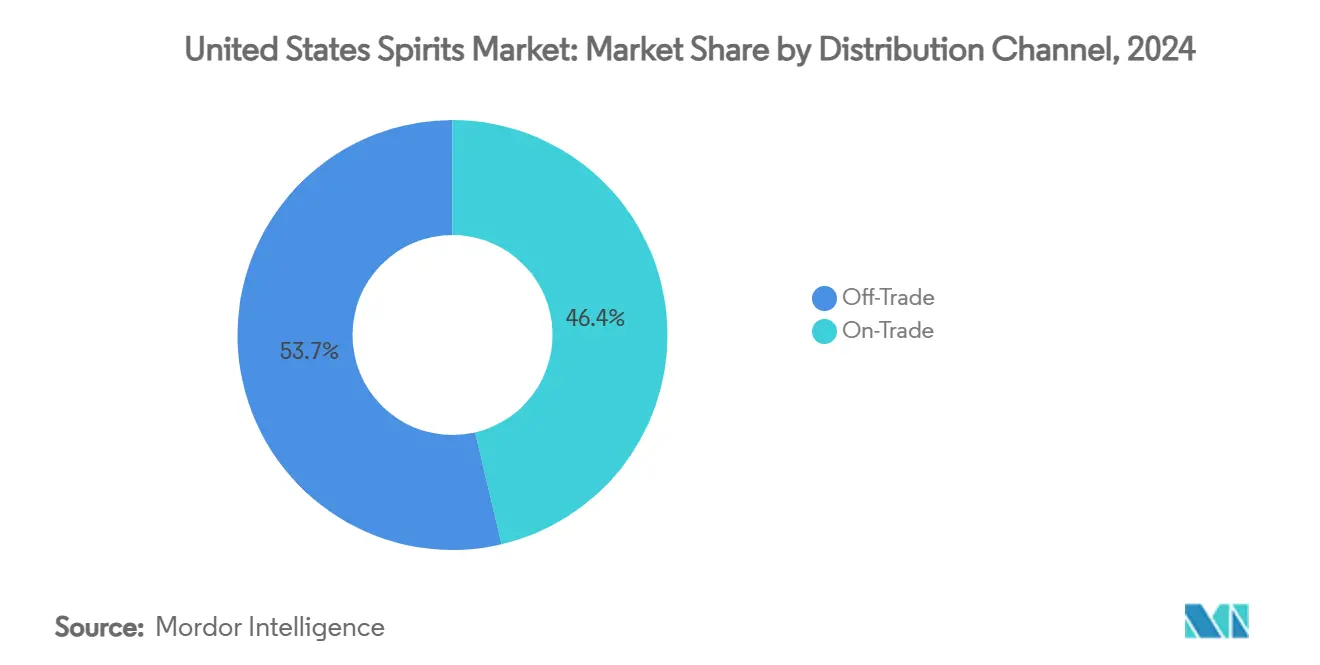

- По каналу распределения розничная торговля составляла 53,65% размера рынка спиртных напитков США в 2024 году; прогнозируется рост торговли в заведениях общественного питания со среднегодовым темпом роста 2,83% до 2030 года.

- По географии Юг занимал 34,58% выручки 2024 года, в то время как Запад готовится к среднегодовому темпу роста 3,83% до 2030 года.

Тенденции и анализ рынка спиртных напитков США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий сектор туризма и гостеприимства | +0.80% | Юг, Запад, Северо-восток | Среднесрочная перспектива (2-4 года) |

| Склонность потребителей к крафтовым спиртным напиткам | +0.60% | Национальная, с концентрацией на Западе и Северо-востоке | Среднесрочная перспектива (2-4 года) |

| Всплеск спроса на премиальные алкогольные продукты | +0.50% | Национальная | Долгосрочная перспектива (≥ 4 лет) |

| Дифференциация продукта с точки зрения сырья и содержания алкоголя | +0.40% | Национальная | Среднесрочная перспектива (2-4 года) |

| Устойчивость и этичное снабжение | +0.30% | Запад, Северо-восток | Долгосрочная перспектива (≥ 4 лет) |

| Стратегическое расширение пабов и баров | +0.30% | Юг, Запад | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий сектор туризма и гостеприимства

Возрождение индустрии гостеприимства представляет значительные возможности для брендов спиртных напитков по привлечению новых потребителей через иммерсивные предложения, основанные на опыте. Устойчивый рост туризма усилил спрос на аутентичный опыт местных спиртных напитков, при этом посещения дистиллерий стали существенным источником дохода как для традиционных, так и для крафтовых производителей. Согласно Совету дистиллированных спиртных напитков, индустрия спиртных напитков США генерирует USD 250 млрд экономической активности и поддерживает более 1,7 млн рабочих мест, при этом туризм и гостеприимство представляют все более важный компонент этого экономического воздействия[1]Distilled Spirits Council, "Annual Economic Briefing", www.distilledspirits.org. Эта тенденция особенно заметна в южном и западном регионах, где дистиллерии-направления превратились в краеугольные элементы региональных туристических стратегий. Стратегическая интеграция спиртных напитков с местной пищевой культурой устанавливает отличительную региональную идентичность, привлекающую как внутренних, так и международных посетителей, позволяя брендам культивировать более глубокую лояльность потребителей за пределами традиционных каналов розничной дистрибуции.

Склонность потребителей к крафтовым спиртным напиткам

Движение крафтовых спиртных напитков продолжает изменять рыночную динамику, при этом потребители все больше отдают приоритет аутентичности и происхождению над массовым производством. Несмотря на первое падение рынка в 2023 году, сектор крафтовых спиртных напитков все еще продал 13,5 млн ящиков, поддерживая значительную 7,5% долю стоимости от общего рынка спиртных напитков, согласно Американской ассоциации крафтовых спиртных напитков. Эта устойчивость подчеркивает сильную связь сегмента с потребителями, особенно среди молодых демографических групп, ищущих уникальный опыт употребления. Количество активных крафтовых дистиллеров выросло на 11,5% до 3069 в 2023 году, указывая на продолжающуюся предпринимательскую уверенность несмотря на экономические противоветры[2]American Craft Spirits Association, "Craft Spirits Data Project", www.americancraftspirits.org. Крафтовые производители все больше используют местные ингредиенты и методы производства для создания отличительных вкусовых профилей, которые не могут быть воспроизведены более крупными конкурентами, устанавливая защищаемые рыночные позиции, основанные на аутентичности и инновациях, а не на экономии от масштаба.

Всплеск спроса на премиальные алкогольные продукты

Рынок спиртных напитков США переживает заметный сдвиг в сторону премиализации, поскольку потребители все больше предпочитают высококачественные продукты несмотря на экономические вызовы. Согласно промежуточному отчету Diageo за финансовый год 2025, премиум и суперпремиум категории значительно выросли, теперь составляя почти 35% рыночной стоимости по сравнению с 26% десятилетие назад. Эта тенденция особенно выражена среди потребителей в возрасте 18-34 лет, при этом 54% активно выбирают премиум спиртные напитки. Даже во время экономических спадов потребители демонстрируют четкое предпочтение премиум продуктов, сокращая частоту потребления, а не идя на компромисс в качестве. Такое поведение подчеркивает важность эффективного донесения брендами своего превосходного качества и аутентичных брендовых нарративов для захвата рыночной доли. Сдвиг в сторону премиум предложений, несмотря на снижающиеся общие объемы, подчеркивает структурное изменение в индустрии спиртных напитков, переходящей от объемно-ориентированного подхода к модели потребления, ориентированной на ценность. Кроме того, эта тенденция соответствует более широким потребительским предпочтениям к премиализации в других категориях напитков, дополнительно укрепляя долгосрочный потенциал роста в сегменте премиум спиртных напитков.

Дифференциация продукта с точки зрения сырья и содержания алкоголя

Включение разнообразного сырья и стратегических вариаций содержания алкоголя трансформирует рынок спиртных напитков, создавая отдельные категории продуктов и возможности потребления. Дистиллеры внедряют инновационные техники с альтернативными зернами, реликтовыми сортами и сложными ботаническими комбинациями для создания уникальных вкусовых профилей. Авторизация Бюро по алкоголю и табаку и торговле 15 дополнительных размеров контейнеров для дистиллированных спиртных напитков, вступающая в силу 10 января 2025 года, дает производителям возможность стратегически выравнивать упаковку с конкретными случаями потребления[3]Alcohol and Tobacco Tax and Trade Bureau, "TTB Adds New Standards of Fill for Wine and Distilled Spirits; Eliminates Distinction Between Standards of Fill for Distilled Spirits in Cans and Other Types of Containers", www.ttb.gov. Рынок демонстрирует четкое разделение: премиум продукты с высоким содержанием алкоголя и интенсивным вкусом для знатоков, и утонченные варианты с низким содержанием алкоголя, разработанные для случайного потребления, при этом оба сегмента демонстрируют существенный потенциал роста. Эта комплексная дифференциация продуктов позиционирует спиртные напитки для эффективной конкуренции в случаях употребления, традиционно доминируемых пивом и вином.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие государственные регулирования | -0.30% | Национальная, с особым влиянием в контрольных штатах | Долгосрочная перспектива (≥ 4 лет) |

| Растущая склонность потребителей к другим алкогольным напиткам | -0.20% | Национальная | Среднесрочная перспектива (2-4 года) |

| Проблемы со здоровьем от чрезмерного потребления | -0.10% | Национальная | Долгосрочная перспектива (≥ 4 лет) |

| Нарушения в цепочке поставок | -0.10% | Национальная, с повышенным влиянием в категориях, зависимых от импорта | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования

Рынок спиртных напитков США сталкивается с существенными барьерами входа из-за сложных регулятивных рамок. Семнадцать штатов и юрисдикций работают в рамках модели "Контроля", где государственные агентства исключительно управляют и контролируют продажи дистиллированных спиртных напитков. Эти контрольные штаты составляют 24,7% населения США и 23,0% продаж дистиллированных спиртных напитков, согласно Национальной ассоциации контроля алкогольных напитков. Трехуровневая система дистрибуции, преобладающая в большинстве штатов, строго запрещает прямые продажи потребителям, заставляя производителей устанавливать отношения с оптовиками, что часто создает проблемы доступа к рынку для меньших брендов. Возникающие регулятивные требования, включая предложенную маркировку "Факты об алкоголе" TTB и обязательное раскрытие аллергенов, вводят дополнительные расходы на соответствие, непропорционально влияя на меньших производителей. Кроме того, разнообразные структуры налогообложения дистиллированных спиртных напитков на уровне штатов способствуют многогранной и сложной операционной среде.

Растущая склонность потребителей к другим алкогольным напиткам

Растущая осведомленность о здоровье в отношении потребления алкоголя значительно влияет на поведение потребителей и рыночную динамику. Консультация главного хирурга США об алкоголе и риске рака определяет алкоголь как основную предотвратимую причину рака, приводящую к приблизительно 100 000 случаев рака и 20 000 смертей ежегодно в США[4]U.S. Department of Health and Human Services, "Alcohol and Cancer Risk 2025", www.hhs.gov. Консультация подчеркивает, что риск рака увеличивается даже при минимальном потреблении алкоголя, фундаментально ставя под сомнение долго существовавшие убеждения о пользе умеренного употребления. Согласно Национальному институту по алкоголизму и алкогольной зависимости, алкоголь способствует приблизительно 178 000 смертей ежегодно и связан с более чем 200 отдельными состояниями здоровья. При том что менее половины американцев в настоящее время понимают связь между алкоголем и раком, усиливающиеся кампании по повышению осведомленности общественного здравоохранения об этих рисках ускоряют потребительские сдвиги в сторону альтернатив с низким содержанием алкоголя и безалкогольных, потенциально ограничивая рост в традиционных рынках спиртных напитков.

Сегментный анализ

По типу продукта: виски лидируют несмотря на проблемы поставок

Виски доминируют на рынке спиртных напитков с долей 34,62% в 2024 году, демонстрируя лидерство на рынке несмотря на значительные вызовы от международных тарифов и условий избыточного предложения в производстве. Категория демонстрирует замечательную устойчивость на фоне снижения стоимости экспорта шотландского виски и постоянных проблем избыточного предложения в производстве американского виски. Глобальный рынок виски демонстрирует существенный потенциал роста на протяжении прогнозного периода, движимый расширяющимися движениями крафтовых спиртных напитков и повышенным интересом потребителей к сортам бурбона и ржи. Продолжающийся успех категории проистекает из эффективных стратегий премиум позиционирования и убедительных нарративов наследия, которые сильно резонируют с потребителями, ищущими аутентичный опыт продукта.

Белые спиртные напитки, возглавляемые водкой, джином и серебряной текилой, готовы достичь самого быстрого темпа роста с прогнозируемым среднегодовым темпом роста 3,01% до 2030 года. Их чистые вкусовые профили, универсальность в миксологии и рост готовых к употреблению форматов делают их все более популярными, особенно среди заботящихся о здоровье потребителей и молодых совершеннолетних пьющих. Категории текилы и мескаля показывают исключительную производительность на рынке США, в то время как сегменты рома и ликеров значительно выигрывают от продолжающегося коктейльного ренессанса. Ландшафт рынка спиртных напитков продолжает фрагментироваться, при этом успешные бренды отличаются через инновационные методологии производства и аутентичное повествование о наследии, а не традиционные категорийные конвенции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: женщины-потребители изменяют динамику рынка

Мужчины доминируют с долей рынка 74,65% в 2024 году, отражая устоявшиеся модели потребления. Однако женщины-потребители фундаментально изменяют рыночную динамику. Молодые женщины представляют большинство пьющих на рынке алкогольных напитков США, движимые возросшей финансовой независимостью и развивающейся социальной динамикой. Эта демографическая трансформация катализирует инновации продукта, при этом лидеры индустрии как Diageo внедряют целевые маркетинговые инициативы для захвата этого расширяющегося потребительского сегмента. Женщины составляют 40% потребителей пива и демонстрируют возрастающее влияние в категориях спиртных напитков, заметно командуя двумя третями сегмента "За пределами пива".

Женский сегмент демонстрирует устойчивый рост со среднегодовым темпом роста 3,43% (2025-2030), превосходя общее расширение рынка и движет существенными инновациями продукта. Эта траектория роста влияет на стратегии разработки продуктов с повышенным фокусом на инновации вкуса, сложный дизайн упаковки и стратегический маркетинг, основанный на случаях, резонирующий с женскими предпочтениями. Национальное исследование употребления наркотиков и здоровья показывает, что к 2022 году женщины превысили мужчин в сообщаемом потреблении алкоголя, отмечая значительный сдвиг в рыночной динамике. Компании, эффективно привлекающие женщин-потребителей через аутентичную брендовую коммуникацию и адаптированный опыт продукта, укрепляют свою рыночную позицию, в то время как традиционные маркетинговые подходы, ориентированные на мужчин, сталкиваются с уменьшающейся релевантностью на развивающемся рынке.

По каналу распределения: экспериенциальная розница движет ростом в торговле на месте

Розничные каналы командуют доминирующей долей рынка 53,65% в 2024 году, отражая фундаментальные сдвиги в поведении потребителей во время пандемии и быстрое расширение специализированных розничных форматов. Трехуровневая система дистрибуции США предписывает структурированный поток, где производители и импортеры должны продавать дистрибьюторам, которые затем поставляют розничным торговцам, эффективно предотвращая прямые продажи между уровнями. Хотя эта рамка обеспечивает регулятивное соответствие, она создает значительные барьеры входа на рынок для меньших производителей. Розничные торговцы трансформируют потребительский опыт через комплексные образовательные инициативы, тщательно кураторские селекции премиум продуктов и инновационные элементы экспериенциальной розницы.

Каналы торговли в заведениях общественного питания демонстрируют сильный потенциал роста с прогнозируемым среднегодовым темпом роста 2,83% с 2025 по 2030 год, поскольку бары и рестораны внедряют сложные стратегии для улучшения опыта потребления в заведении. Готовые к употреблению (RTD) напитки стали мощными катализаторами роста в местах на месте, при этом потребители активно покупают RTD в комбинации с традиционными спиртными напитками. Заведения торговли на месте все больше сосредоточены на доставке исключительных, отличительных опытов, которые превосходят домашнее потребление, движет более высоким вовлечением потребителей и принятием премиум продуктов. Специализированные заведения, такие как крафтовые бары текилы и артизанальные виски-лаунжи, пионируют иммерсивные брендовые опыты, которые способствуют глубокой лояльности потребителей и продвинутому пониманию категории.

Географический анализ

Южный регион командует 34,58% доли рынка спиртных напитков США в 2024 году, движимый поддерживающими регулированиями, ростом туризма и расширением населения в столичных областях. Техас и Флорида появляются как ключевые рынки, особенно для крупных розничных торговцев как Total Wine & More. Согласно Бюро статистики труда США, область Майами-Форт-Лодердейл-Вест-Палм-Бич зафиксировала снижение на 1,0% индекса алкогольных напитков за год, заканчивающийся апрелем 2025 года. Устойчивые секторы туризма и гостеприимства региона поддерживают потребление на месте и брендовые опыты, способствуя росту категории и премиализации.

Ожидается, что западный регион достигнет среднегодового темпа роста 3,83% с 2025 по 2030 год, поддерживаемый крафтовым производством, демографическими сдвигами и возрастающим спросом на премиум и устойчивые продукты. Данные Бюро статистики труда США указывают на увеличение цен на алкогольные напитки на 2,2% с марта 2024 по март 2025 года, при этом регион зафиксировал рост потребления алкоголя на 0,4%. Штаты как Орегон внедрили специализированные системы дистрибуции через независимых агентов по спиртным напиткам. Акцент региона на устойчивости и этичном снабжении соответствует развивающимся потребительским предпочтениям.

Северо-восточный и Среднезападный регионы поддерживают существенные рыночные позиции, навигируя регулятивными сложностями и более медленным ростом населения по сравнению с другими регионами. Северо-восток зафиксировал увеличение потребления алкоголя на 5,4%, в то время как Средний Запад испытал рост на 1,6%. Оба региона имеют устоявшиеся индустрии крафтовых спиртных напитков, которые способствуют местному экономическому развитию и туризму. Северо-восток выигрывает от высоких уровней располагаемого дохода, поддерживающих продажи премиум спиртных напитков, в то время как Средний Запад использует свои сельскохозяйственные ресурсы для производства от зерна до стакана, подчеркивая местное снабжение.

Конкурентная среда

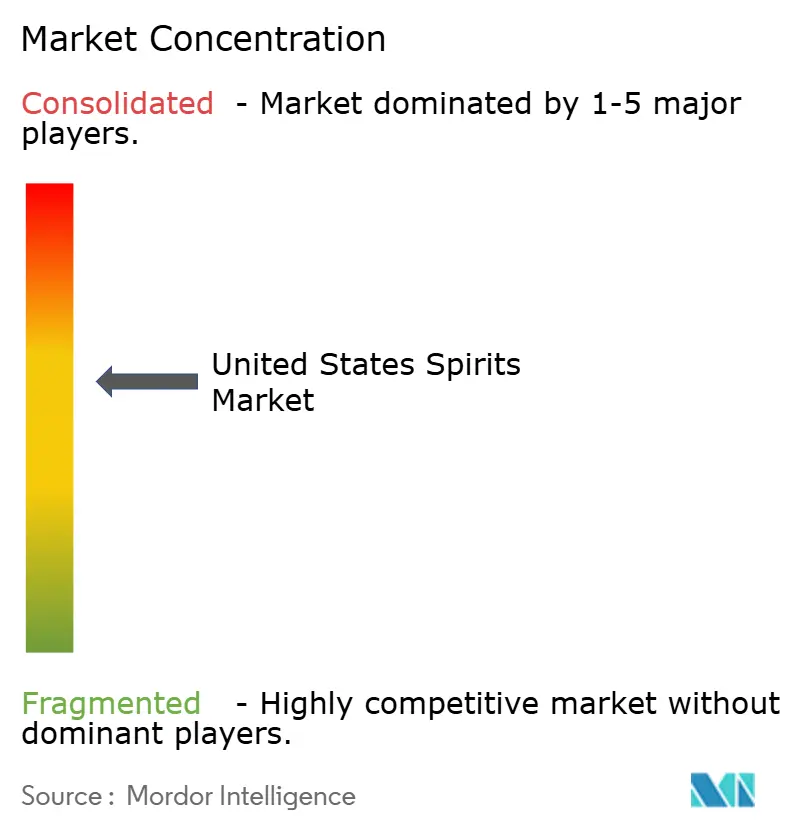

Рынок спиртных напитков США умеренно консолидирован, с несколькими крупными производителями, доминирующими с точки зрения объема, в то время как многочисленные малые и средние дистиллерии способствуют разнообразному производственному ландшафту. Ключевые игроки на рынке включают Diageo plc, Bacardi Limited, Suntory Holdings Limited, Sazerac Company Inc. и Pernod Ricard SA, которые коллективно держат значительную долю рынка.

Консолидация рынка дополнительно укрепляется влиянием крупных дистрибьюторов, таких как Southern Glazer's Wine & Spirits и Republic National Distributing Company. Эти дистрибьюторы контролируют существенные части дистрибьютерской сети, создавая значительные барьеры входа для меньших производителей. В результате, хотя производственная сторона остается фрагментированной, общий рынок демонстрирует консолидированную структуру из-за доминирования этих дистрибьюторов и рыночной власти ведущих производителей.

Новые разрушители изменяют рыночную динамику. Технологически поддерживаемые платформы прямой продажи потребителям преодолевают регулятивные сложности для установления альтернативных путей на рынок, бросая вызов традиционной рамке дистрибуции. Дополнительно, цифровая трансформация индустрии распространяется на производственные процессы, где передовые технологии дистилляции движут улучшениями в эффективности и качестве продукта. Эти инновации не только улучшают операционную производительность, но также выравниваются с целями устойчивости, отражая приверженность индустрии экологической ответственности.

Лидеры индустрии спиртных напитков США

-

Diageo plc

-

Bacardi Limited

-

Suntory Holdings Limited

-

Sazerac Company Inc.

-

Pernod Ricard SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Maker's Mark запустил Star Hill Farm Whisky, свой первый пшеничный виски и небурбоновый выпуск за более чем 70 лет, с составом сусла 61% пшеницы, 20% солодовой пшеницы и 19% солодового ячменя, выдержанный 7-8 лет и разлитый в бочковой крепости (114,7 пруф). По словам бренда, этот виски подчеркивает устойчивость через выращенную на ферме пшеницу, регенеративное земледелие и является первым, носящим сертификацию Estate Whiskey Certification Университета Кентукки.

- Апрель 2025: Chinola запустила свой третий ликер, Chinola Pineapple, рукотворный спиртной напиток, сделанный из 100% свежего ананаса MD2 и нейтрального спирта из тростника, известного яркими тропическими вкусами Доминиканской Республики, согласно бренду.

- Март 2025: Brugal представил Andrés Brugal Edition 02, второй ультрапремиум ром в своей ограниченной коллекции Andrés Brugal Collection, с только 416 бутылками, выпущенными глобально по розничной цене USD 3000 каждая. По словам бренда, он представлен в специальном дорожном кейсе с хрустальным декантером и эксклюзивными бокалами. Edition 02 запущен по всему миру и доступен в избранных розничных магазинах по всей территории США и Великобритании.

- Февраль 2025: The Muff Liquor Company, ирландский производитель спиртных напитков из Донегала, официально запустил свой премиум ассортимент на рынке США через партнерство с Lucas Bols USA, представив ирландскую водку на основе картофеля и джин (оба дистиллированы шесть раз) и уникальный торфяной ирландский виски, все созданные для чествования ирландского наследия и мастерства.

Объем отчета о рынке спиртных напитков США

Спиртные напитки дистиллированы и имеют более высокое среднее содержание алкоголя по объему (ABV), от примерно 20% до 80 или 90%.

Рынок спиртных напитков США сегментирован по типу на виски, ром, водку, бренди, джин и другие спиртные напитки. На основе канала распределения рынок сегментирован на розничную торговлю и торговлю в заведениях общественного питания. Сегмент торговли в заведениях общественного питания дополнительно разделен на специализированных розничных торговцев, супермаркеты/гипермаркеты, онлайн-розницу и другие каналы.

Размер рынка был рассчитан в стоимостном выражении в USD для всех вышеупомянутых сегментов.

| Бренди и коньяк |

| Ликер |

| Ром |

| Текила и мескаль |

| Виски |

| Белые спиртные напитки |

| Другие типы спиртных напитков |

| Мужчины |

| Женщины |

| Торговля в заведениях общественного питания | |

| Розничная торговля | Специализированные/спиртные магазины |

| Другие каналы розничной торговли |

| Северо-восток |

| Средний Запад |

| Юг |

| Запад |

| По типу продукта | Бренди и коньяк | |

| Ликер | ||

| Ром | ||

| Текила и мескаль | ||

| Виски | ||

| Белые спиртные напитки | ||

| Другие типы спиртных напитков | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| По каналу распределения | Торговля в заведениях общественного питания | |

| Розничная торговля | Специализированные/спиртные магазины | |

| Другие каналы розничной торговли | ||

| По региону | Северо-восток | |

| Средний Запад | ||

| Юг | ||

| Запад | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка спиртных напитков США?

Размер рынка спиртных напитков США составляет USD 120,34 млрд в 2025 году и прогнозируется достичь USD 136,87 млрд к 2030 году.

Какая категория продукта лидирует в продажах?

Виски держат лидерство с 34,62% выручки 2024 года благодаря сильной премиализации и универсальности коктейлей.

Какой региональный сегмент растет быстрее всего?

Прогнозируется, что Запад покажет среднегодовой темп роста 3,83% до 2030 года, движимый крафтовыми инновациями и потребителями, ориентированными на устойчивость.

Какие регулятивные изменения на горизонте?

Ключевые предложения включают обязательные этикетки "Факты об алкоголе" и расширенный диапазон размеров контейнеров, оба контролируемые Бюро по алкоголю и табаку и торговле.

Последнее обновление страницы: