Размер и доля рынка унифицированных коммуникаций и совместной работы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

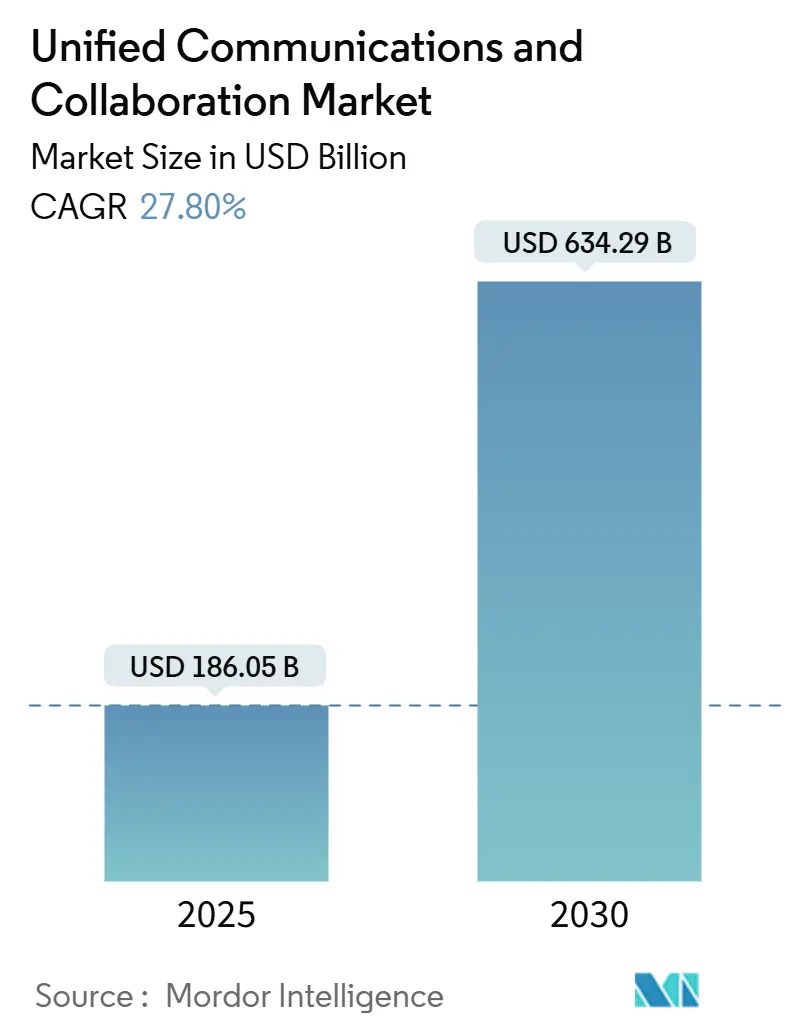

| Размер Рынка (2025) | 186.05 Миллиардов долларов США |

| Размер Рынка (2030) | 634.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка унифицированных коммуникаций и совместной работы от Mordor Intelligence

Рынок унифицированных коммуникаций и совместной работы составляет 186,05 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 634,29 млрд долларов США к 2030 году, что означает среднегодовой темп роста 27,80%. Расширение программ гибридной работы, функции повышения производительности с поддержкой ИИ и необходимость объединения разрозненных голосовых, видео-, мессенджинговых и рабочих приложений в единую облачную среду движут этой динамикой. Предприятия продолжают перераспределять бюджеты цифровой трансформации в пользу инструментов коммуникации, которые повышают вовлеченность сотрудников в распределенных командах. Действующие игроки, такие как Microsoft, Cisco и RingCentral, защищают долю рынка благодаря горизонтальной глубине платформы, в то время как претенденты с приоритетом ИИ нацелены на нишевые пробелы в рабочих процессах. Стратегические слияния - покупка RingCentral компании Mitel за 650 млн долларов США и приобретение Ericsson компании Vonage за 6,2 млрд долларов США - иллюстрируют, как поставщики объединяют унифицированные коммуникации с контакт-центрами и API-возможностями для расширения адресуемых рынков.

Ключевые выводы отчета

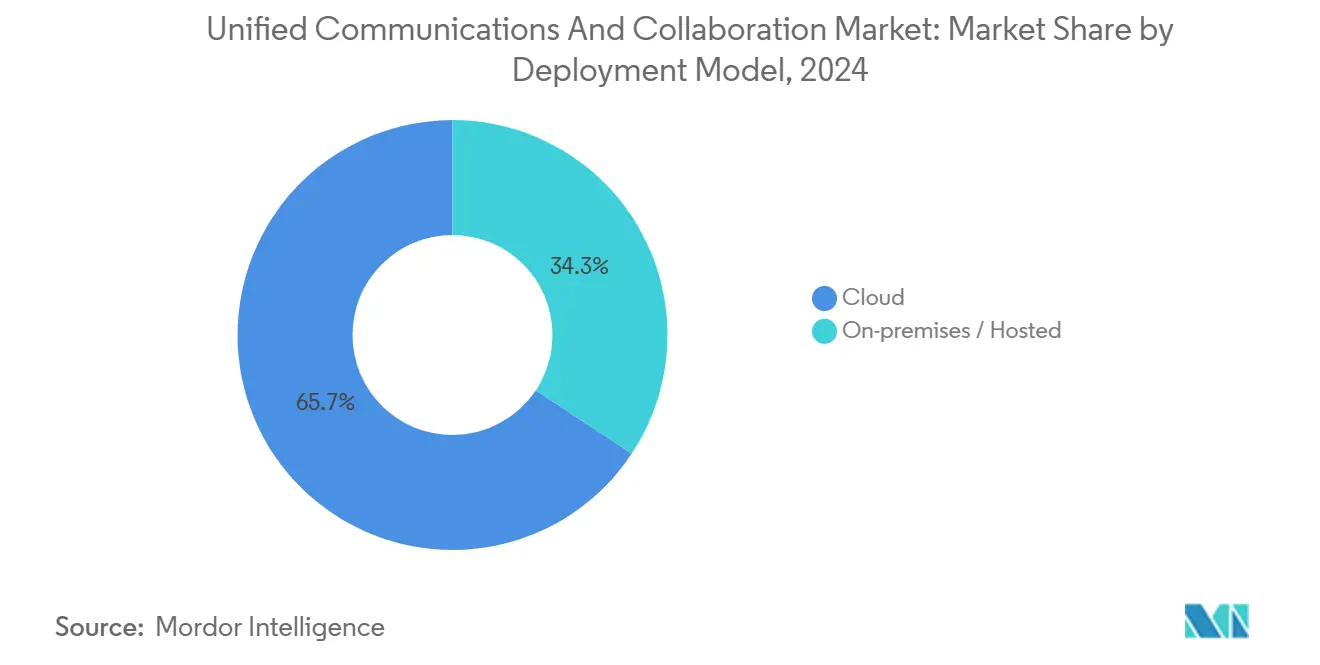

- По модели развертывания облачные решения захватили 65,7% доли рынка унифицированных коммуникаций и совместной работы в 2024 году, при этом сам сегмент, согласно прогнозам, будет расти со среднегодовым темпом 29,20% до 2030 года.

- По компонентам голосовая связь/IP-телефония лидировала с долей выручки 35,4% в 2024 году; ожидается, что совместная работа и обмен контентом будут расширяться со среднегодовым темпом роста 27,90% до 2030 года.

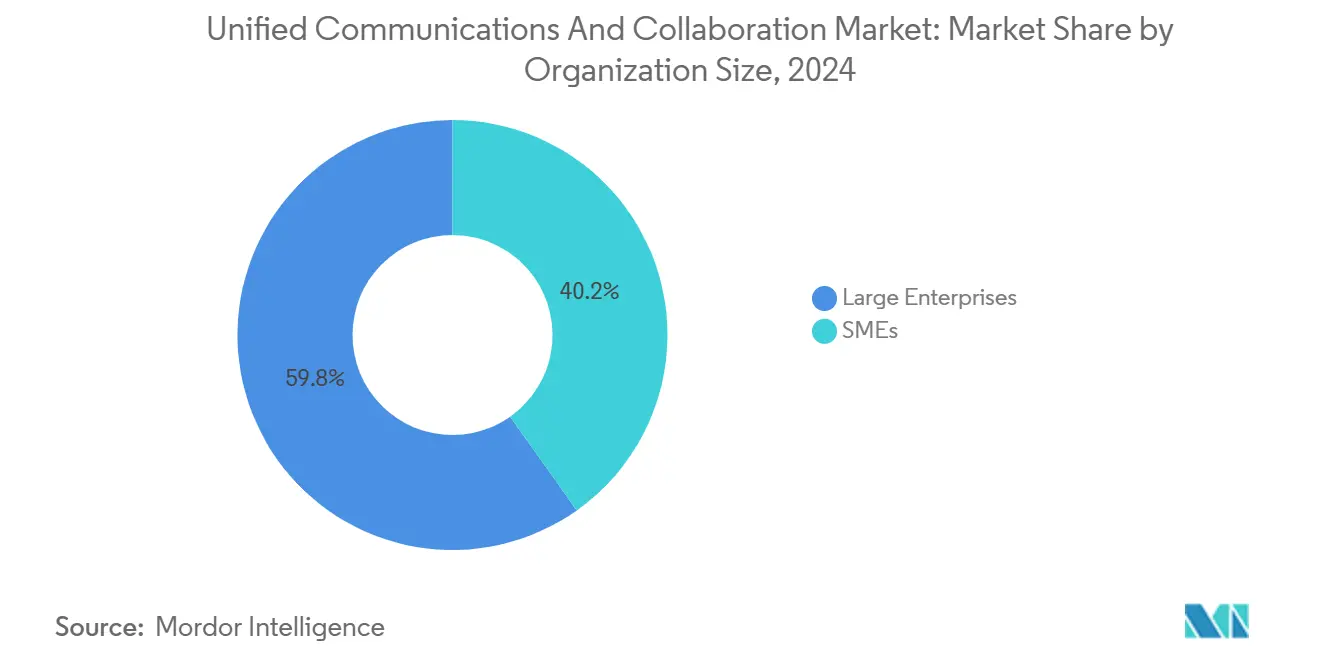

- По размеру организации крупные предприятия удерживали 59,8% размера рынка унифицированных коммуникаций и совместной работы в 2024 году, в то время как малые и средние предприятия показывают наивысший прогнозируемый среднегодовой темп роста 28,3% до 2030 года.

- По отрасли конечного пользователя банковские, финансовые услуги и страхование контролировали 26,9% выручки 2024 года, в то время как здравоохранение и науки о жизни развиваются со среднегодовым темпом роста 30,2% до 2030 года.

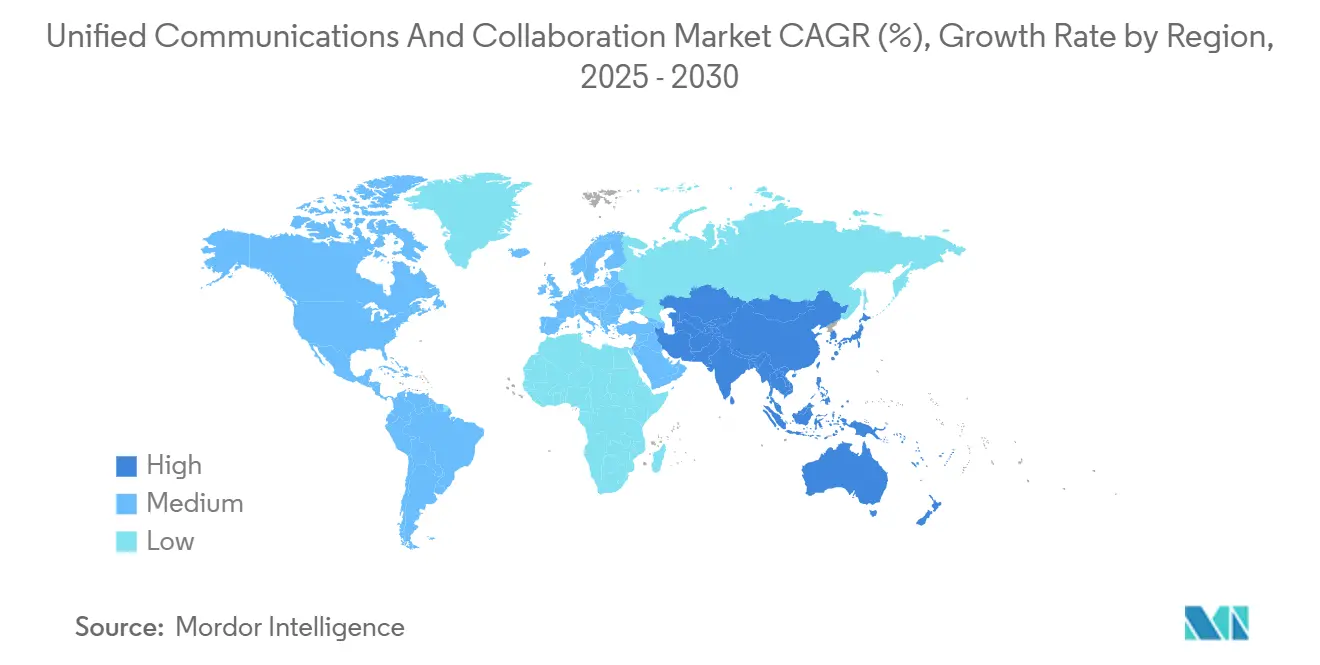

- По географии Северная Америка лидировала с долей рынка 25,7% в 2024 году, однако Азиатско-Тихоокеанский регион показывает самый быстрый региональный рост со среднегодовым темпом роста 18,7% до 2030 года.

Глобальные тенденции и аналитика рынка унифицированных коммуникаций и совместной работы

Анализ влияния движущих факторов

| Движущий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на гибридную работу ускоряет миграцию в UCaaS | +8.5% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Инструменты повышения производительности совещаний и автоматизации с поддержкой ИИ | +7.2% | Глобально, под руководством Северной Америки, расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Конвергенция UC-CCaaS для оптимизации клиентского опыта | +5.8% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочный (2-4 года) |

| 5G и пограничные вычисления обеспечивают иммерсивную совместную работу с низкой задержкой | +4.1% | Основа в АТЭС, распространение на Северную Америку и Европу | Долгосрочный (≥ 4 лет) |

| Интеграция специфических для отрасли рабочих процессов | +3.7% | Глобально, отраслевая концентрация | Среднесрочный (2-4 года) |

| Мандаты устойчивости благоприятствуют энергоэффективным облачным UC-решениям | +2.9% | Европа и Северная Америка, расширение глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Спрос на гибридную работу ускоряет миграцию в UCaaS

Предприятия, заменяющие устаревшие системы PBX, сообщают о снижении затрат на обслуживание и улучшении времени безотказной работы после перевода рабочих нагрузок в Microsoft Teams Phone, достигнув 78% сокращения телекоммуникационных расходов в Florida Crystals Corporation.[1]Microsoft Corp., 'Customer Story: Florida Crystals Reduces Costs,' microsoft.com Растущие показатели внедрения среди канадских компаний среднего рынка показывают ту же траекторию, подтверждая облачные UC для географически распределенного персонала. Поставщики, которые объединяют голосовые, видео-, чат- и рабочие приложения в одну лицензию, замещают точечные решения и углубляют лояльность клиентов. Этот сдвиг сжимает традиционных поставщиков телефонии, которым не хватает облачного масштаба, укрепляя выручку UCaaS-специалистов, способных быстро выполнять глобальные развертывания. Большие установочные базы в Северной Америке означают, что регион остается барометром для внедрения новых функций.

Инструменты повышения производительности совещаний и автоматизации с поддержкой ИИ

ИИ-бизнес Microsoft завершил Q2 2025 года с годовым доходом 13 млрд долларов США, движимый услугами Copilot, встроенными в совещания, звонки и сообщения Teams. RingCentral аналогично монетизирует возможности AI Receptionist, превысив 1000 клиентов с более чем 50 млн долларов США годового повторяющегося дохода.[2]RingCentral Inc., 'AI Receptionist Adoption Surges,' ringcentral.com Транскрипция в реальном времени, многоязычный перевод и автоматические резюме совещаний переводят унифицированные коммуникации от пассивной связности к активной поддержке принятия решений. Поставщики медицинских услуг, использующие ИИ-функции сортировки звонков, сообщают о более низких показателях неявки и более быстром времени отклика, демонстрируя ощутимые клинические результаты. Конкурентный фокус теперь сосредоточен на качестве выводов и бесшовной интеграции рабочих процессов, а не на сыром количестве функций.

Конвергенция UC-CCaaS для оптимизации клиентского опыта

8x8 обнаружила, что каждый опрошенный IT-руководитель намерен развернуть комбинированные UCaaS плюс CCaaS в течение двух лет, подчеркивая аппетит предприятий к единому стеку взаимодействия. Развертывание Central Bank системы Five9 Intelligent Virtual Agent достигло 80% коэффициента соответствия намерений, сократив вдвое объемы звонков живых агентов. Интегрированные платформы позволяют персоналу первой линии эскалировать клиентские вопросы к экспертам по предмету в реальном времени, улучшая метрики разрешения и сокращая переключение приложений. Поставщики с надежными API для разработчиков и архитектурами событий имеют преимущество, поскольку они подключают данные контакт-центра к пространствам совместной работы, аналитическим панелям и CRM-системам.

5G и пограничные вычисления обеспечивают иммерсивную совместную работу с низкой задержкой

Сверхнизкая задержка в сочетании с пограничными вычислениями позволяет проводить иммерсивные AR/VR-сессии для обзоров дизайна, наставничества по удаленной хирургии и промышленного обслуживания. Пользователи Microsoft HoloLens на заводах Fortune 50 используют шлюзы Pexip для потоковой передачи визуальных данных с производственных цехов в реальном времени, исключая поездки и ускоряя корректирующие действия. Будущие инициативы 6G будут дополнительно поднимать потолки пропускной способности, толкая совместную работу к фотореалистичной голографии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие требования безопасности и соответствия замедляют внедрение | -4.8% | Глобально, наиболее сильно в Европе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Сложность интеграции устаревших систем и высокие затраты на переключение | -3.2% | Глобально, сконцентрировано в крупных предприятиях | Среднесрочный (2-4 года) |

| Коммодитизация телеком-API сжимает маржи поставщиков | -2.1% | Глобально, влияет на всех поставщиков | Среднесрочный (2-4 года) |

| Региональная фрагментация суверенитета данных увеличивает операционные расходы | -1.9% | Европа, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие требования безопасности и соответствия замедляют внедрение

HIPAA для здравоохранения, PCI-DSS для платежей и GDPR для европейских пользовательских данных добавляют уровни шифрования, аудита и локализации, которые удлиняют сроки развертывания. Smarsh усилила свою позицию соответствия, приобретя CallCabinet в феврале 2025 года, объединив запись звонков и аналитику с поддержкой ИИ в свою архивную платформу.[3]Smarsh Inc., 'Smarsh to Acquire CallCabinet,' smarsh.com Финансовые фирмы должны захватывать каждую модальность - голос, видео, чат - для MiFID II, вызывая тщательную должную осмотрительность поставщиков и движущий спрос на специальные стеки соответствия. Поставщики без сквозных сертификаций рискуют исключением из регулируемых тендеров, ограничивая адресуемую выручку.

Сложность интеграции устаревших систем и высокие затраты на переключение

Предприятия, эксплуатирующие многострановые имущества PBX, часто этапируют миграции на протяжении нескольких финансовых лет, запуская двойные среды, чтобы избежать нарушений. Пользователи Metaswitch, переходящие к облачным звонкам, сталкиваются с проблемами голосовой почты и управления устройствами, которые продлевают планы проектов. Скрытые расходы - списание настольных телефонов, транкинг сосуществования, обучение пользователей - могут разрушить краткосрочную рентабельность инвестиций, несмотря на убедительные пятилетние модели TCO. Системные интеграторы и партнеры управляемых услуг извлекают выгоду, предлагая поэтапные программы перехода, но все еще сталкиваются с удлиненными циклами продаж.

Сегментный анализ

По модели развертывания: доминирование облачных технологий ускоряет миграцию предприятий

Облачные сервисы представляли 65,7% расходов в 2024 году и поддерживают наивысшую траекторию со среднегодовым темпом роста 29,20%, делая сегмент ядром рынка унифицированных коммуникаций и совместной работы. Размер рынка унифицированных коммуникаций и совместной работы для облачных развертываний, согласно прогнозам, резко расширится, поскольку компании поэтапно выводят из эксплуатации амортизированное PBX-оборудование. Поставщики продолжают сертифицировать продвинутое шифрование, опции суверенного облака и отраслевые шаблоны, убеждая даже регулируемые фирмы принимать чистые SaaS-отпечатки. Напротив, локальные и размещаемые модели сохраняются там, где обязательны изолированные среды, хотя их совокупный вклад в выручку снижается каждый год. Гибридные архитектуры набирают популярность, сохраняя критический контроль звонков на месте, в то время как эластичные рабочие нагрузки всплескивают в облако, предоставляя консервативным к рискам предприятиям переходную взлетно-посадочную полосу. В течение следующих пяти лет объединенные инструменты миграции, нулевое касание устройство провизионинга и опции подписки на пользователя будут дальше сжимать долю локальных решений.

По компонентам: голосовая телефония лидирует, в то время как инструменты совместной работы растут

Голосовая связь/IP-телефония сохранила 35,4% доли выручки в 2024 году, отражая продолжающуюся зависимость от живых разговоров для продаж, обслуживания и реагирования на инциденты. Тем не менее, совместная работа/обмен контентом растет быстрее всего со среднегодовым темпом роста 27,90%, подчеркивая переход к многоинструментальным рабочим пространствам, которые объединяют чат, совместное редактирование, доски и отслеживание задач. Доля рынка унифицированных коммуникаций и совместной работы для голосовой связи будет постепенно сжиматься, поскольку организации отдают предпочтение асинхронным медиа, которые интегрируются с бизнес-приложениями. Внутри рынка унифицированных коммуникаций и совместной работы поставщики встраивают совместное авторство документов, цифровые доски и постоянный чат в видеосовещания, размывая границы компонентов.

По размеру организации: крупные предприятия доминируют, малые и средние предприятия движут рост

Крупные предприятия сгенерировали 59,8% глобальной выручки в 2024 году, подтверждая критическое влияние сегмента на приоритеты дорожной карты. Размер рынка унифицированных коммуникаций и совместной работы среди крупных организаций стабильно расширяется, поскольку транснациональные корпорации стандартизируют единых арендаторов, чтобы сократить межконтинентальные тарифные платежи и обеспечить базовые показатели безопасности. Команды закупок ведут переговоры о глобальных лицензиях на сайты, которые объединяют голос, совещания и премиум-безопасность, поддерживая высокий средний доход на пользователя. Однако расходы малых и средних предприятий показывают самый быстрый среднегодовой темп роста 28,3%, потому что упрощенное администрирование, ценообразование на место и порталы самообслуживания снижают барьеры внедрения.

По отрасли конечного пользователя: лидерство BFSI, ускорение здравоохранения

Сектор BFSI составил 26,9% глобальной выручки в 2024 году, опираясь на управляемое соответствием внедрение интегрированной записи голоса, архивирования чата и безопасных видеоконсультаций. Банки развертывают конвергенцию UC-CCaaS для подключения экспертов филиалов с цифровыми клиентами, улучшая показатели кросс-селла и сервисные KPI. В отличие от этого, здравоохранение и науки о жизни показывают самый быстрый среднегодовой темп роста 30,2%, используя HIPAA-соответствующее видео, ИИ-ассистентов сортировки и интеграции EHR для телемедицины и координации ухода. Размер рынка унифицированных коммуникаций и совместной работы в здравоохранении готов к росту, поскольку рамки возмещения плательщиков нормализуют виртуальные визиты.

Розничная торговля и электронная коммерция принимают омниканальное взаимодействие, которое объединяет персонал витрины, центры выполнения и агентов клиентской поддержки в одном облачном арендаторе. Субъекты государственного сектора внедряют UC для поддержания гибридных службы поддержки и программ дистанционного обучения, соблюдая стандарты доступности. Производственные и логистические фирмы подчеркивают мобильность, поддержку прочных устройств и пограничную совместимость для мониторинга производственных линий и флотов. Вертикальные нюансы, следовательно, формируют дорожные карты функций, приоритеты интеграции и партнерские экосистемы.

Географический анализ

Северная Америка внесла 25,7% выручки 2024 года, подчеркивая свою роль как основной регион НИОКР и раннего внедрения для платформ унифицированных коммуникаций. Американские предприятия ускорили облачные миграции, поскольку продажи коммерческого облака Microsoft превысили 42,4 млрд долларов США в Q3 2025 года, выросши на 20% год к году. Канадское внедрение средним рынком превышает три четверти фирм среднего размера, отражая благоприятное проникновение широкополосной связи и паттерны распределенной рабочей силы. Бум производства в Мексике по модели ниар-шоринга увеличивает спрос на трансграничную совместную работу, поощряя испанско-английские языковые службы в UC-наборах.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 18,7%. Китайские поставщики облачных коммуникаций выигрывают от государственных развертываний 5G и движущих сил цифровизации предприятий, хотя правила суверенитета данных благоприятствуют отечественным партнерам хостинга. Дорожная карта инвестиций в 5G Японии, нацеленная на 4,362 трлн иен (0,031 трлн долларов США) в продажах телекоммуникационного оборудования к финансовому году 2026, сигнализирует о устойчивых расходах на иммерсивную инфраструктуру совместной работы. Индийский альянс Bharat 6G, поддерживаемый правительственными меморандумами о взаимопонимании с Соединенными Штатами и другими, стремится перепрыгнуть готовность к приложениям высокой пропускной способности, улучшая долгосрочную TAM для UC-поставщиков.

Конкурентная среда

Тяжеловесы платформ формируют ценообразование и траектории функций. Microsoft использует свое имущество Office 365 для встраивания телефонии Teams, сообщая о 13 млрд долларов США доходов от ИИ и 42,4 млрд долларов США продаж облачных технологий в 2025 году, и то и другое продвигает скорость апселла. Cisco конкурирует на корпоративной безопасности, добавляя поддержку Apple Vision Pro и AirPlay в Webex Rooms в марте 2025 года. RingCentral остается ведущим чистым UCaaS-провайдером, раскрывая выручку Q1 2025 года в 612 млн долларов США и интегрируя активы Mitel для усиления голосовых портфолио среднего рынка.

Приобретения ускоряют широту портфолио: Ericsson купила Vonage за 6,2 млрд долларов США, чтобы соединить UC с CPaaS API и 5G-пограничными услугами. Smarsh расширила покрытие соответствия через CallCabinet, сигнализируя о растущей важности голосовой аналитики в регулируемых отраслях. Proximus Global объединила BICS, Telesign и Route Mobile, формируя CPaaS-тяжеловеса с охватом в мессенджинг, голос и верификацию.

Лидеры отрасли унифицированных коммуникаций и совместной работы

Microsoft

Cisco Systems

Zoom Video Communications

RingCentral

8x8

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Vodafone и Three завершили свое слияние, создав крупнейшую мобильную сеть Соединенного Королевства и расширив покрытие UC с поддержкой 5G.

- Май 2025: Индийский альянс Bharat 6G подписал исследовательские соглашения с Соединенными Штатами, Южной Кореей и Германией для ускорения совместной работы по 6G.

- Апрель 2025: Microsoft представила Teams 'Chat @nearby', резюме совещаний ИИ и поддержку ратуши на 50 000 участников на Enterprise Connect 2025.

- Март 2025: Cisco анонсировала поддержку AirPlay и Apple Vision Pro для Teams Rooms и представила Webex Spatial Meetings.

Область применения глобального отчета о рынке унифицированных коммуникаций и совместной работы

Унифицированные коммуникации и совместная работа (UC&C) - это группа решений, которые организации внедряют, чтобы обеспечить практически бесперебойную и безопасную работу всех своих технологий для совместной работы в реальном времени. Выгодно интегрировать множественные корпоративные коммуникационные инструменты, такие как голосовые вызовы, видеоконференции, мгновенные сообщения (IM), присутствие, обмен контентом и т.д.

рынок унифицированных коммуникаций сегментируется по типу развертывания (локальный/размещаемый, облачный), типу (бизнес-VOIP/UC-решения, корпоративная совместная работа, услуги контакт-центра, приложения взаимодействия с клиентами), вертикали конечного пользователя (розничная торговля, банковские, финансовые услуги и страхование, здравоохранение, государственный сектор) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир (Латинская Америка и Ближний Восток и Африка). Размер рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Локальное / Размещаемое |

| Облачное |

| Голосовая связь / IP-телефония |

| Видеоконференции |

| Обмен сообщениями и присутствие |

| Совместная работа/обмен контентом |

| Прочие |

| МСП |

| Крупные предприятия |

| BFSI |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Государственный сектор и образование |

| ИТ и телекоммуникации |

| Производство и логистика |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Нидерланды | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По модели развертывания | Локальное / Размещаемое | ||

| Облачное | |||

| По компонентам | Голосовая связь / IP-телефония | ||

| Видеоконференции | |||

| Обмен сообщениями и присутствие | |||

| Совместная работа/обмен контентом | |||

| Прочие | |||

| По размеру организации | МСП | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | BFSI | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Государственный сектор и образование | |||

| ИТ и телекоммуникации | |||

| Производство и логистика | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Нидерланды | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка унифицированных коммуникаций и совместной работы?

Рынок генерирует выручку 186,05 млрд долларов США в 2025 году и движется к 634,29 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачные сервисы показывают среднегодовой темп роста 29,20%, опережая локальные и гибридные альтернативы.

Какой регион увидит наивысший рост до 2030 года?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 18,7%, поддерживаемый обширными развертываниями 5G и государственными программами цифровизации.

Почему ускоряется внедрение в здравоохранении?

HIPAA-соответствующие видеовизиты, ИИ-инструменты сортировки и интеграция с электронными медицинскими записями продвигают среднегодовой темп роста 30,2% для здравоохранения и наук о жизни.

Последнее обновление страницы: