Размер и доля рынка офтальмологических устройств ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

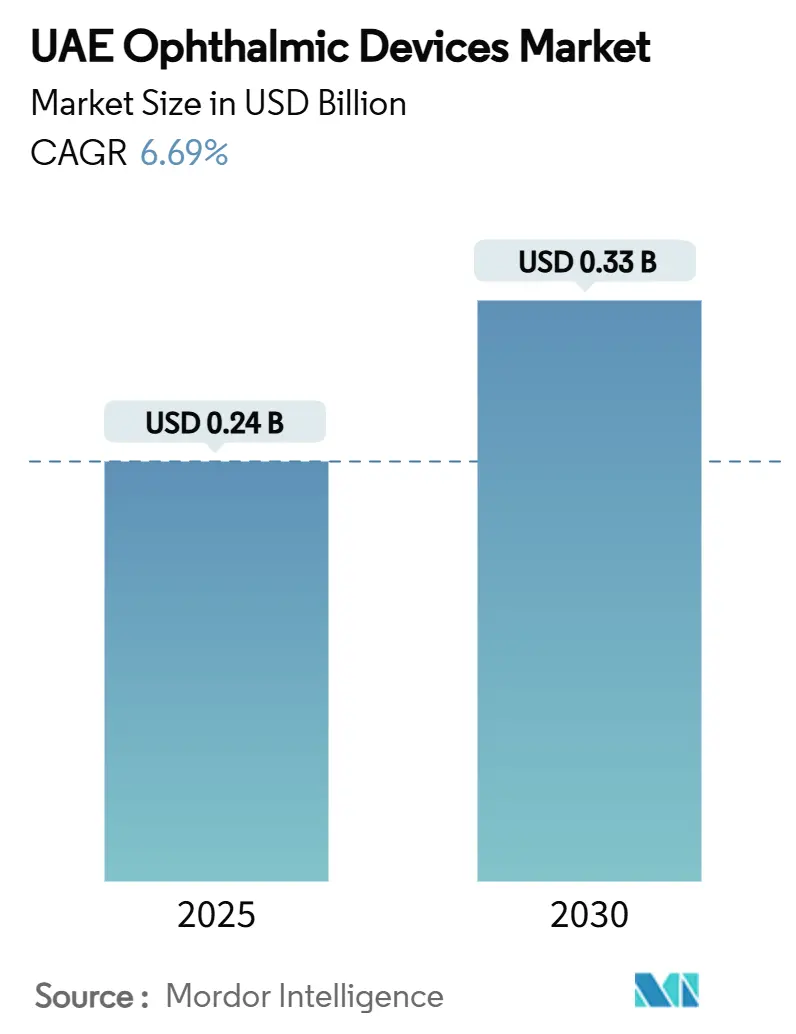

| Размер Рынка (2025) | 0.24 Миллиардов долларов США |

| Размер Рынка (2030) | 0.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.69% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств ОАЭ от Mordor Intelligence

Размер рынка офтальмологических устройств ОАЭ составляет 0,24 млрд долларов США в 2025 году и направлен на достижение 0,33 млрд долларов США к 2030 году при поддержке среднегодового темпа роста 6,69% в период 2025-2030 гг. Устойчивый спрос возникает из-за высокой распространенности диабета в стране, обязательных правил скрининга зрения и приверженности правительства программам ухода за глазами с использованием ИИ. Продукты для коррекции зрения - очки, контактные линзы и сопутствующие аксессуары - сохраняют наибольший объем доходов, в то время как диагностические системы, такие как фундус-камеры и ОКТ-сканеры, демонстрируют самый быстрый рост в единицах. Больницы продолжают обеспечивать капиталоемкие закупки, но амбулаторные хирургические центры (АХЦ) привлекают новые установки оборудования, поскольку операции по удалению катаракты и рефракционные процедуры переходят в дневные стационары. Международные производители углубляют свое региональное присутствие через партнерства с больничными группами Эмиратов, используя Дубай и Абу-Даби как плацдармы для премиальных инноваций.

Ключевые выводы отчета

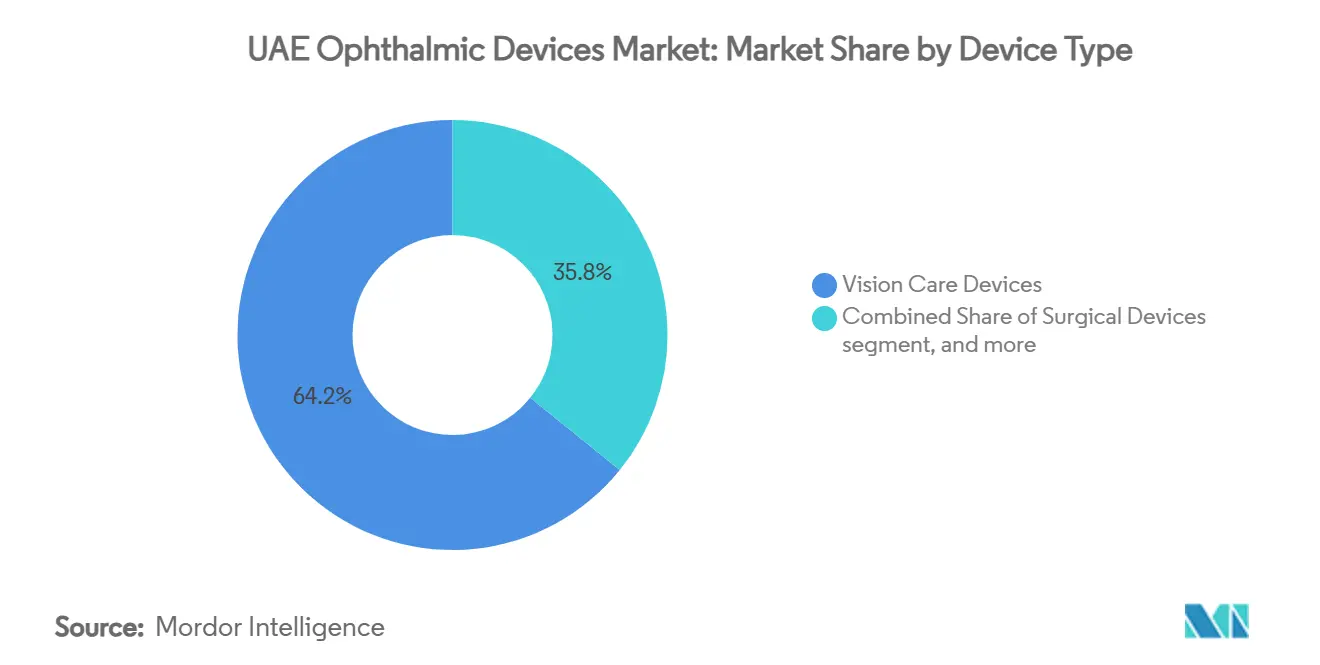

- По типу устройств продукты для коррекции зрения занимали 64,21% доли рынка офтальмологических устройств ОАЭ в 2024 году; диагностические и мониторинговые системы растут со среднегодовым темпом роста 8,81% до 2030 года.

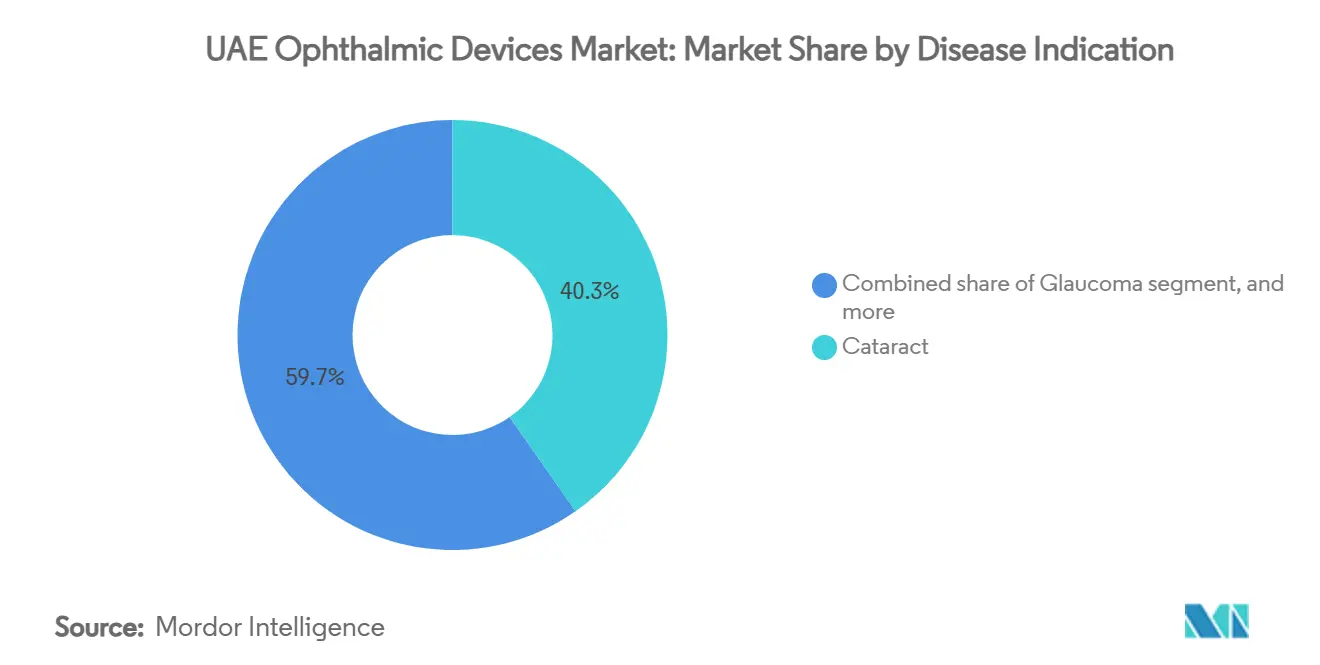

- По показаниям заболеваний катаракта составляла 40,31% размера рынка офтальмологических устройств ОАЭ в 2024 году, в то время как случаи диабетической ретинопатии растут со среднегодовым темпом роста 7,99% до 2030 года.

- По конечным пользователям больницы доминировали с 42,51% доходов в 2024 году, в то время как АХЦ представляют самый быстрорастущий сегмент со среднегодовым темпом роста 7,84% до 2030 года.

Тенденции и аналитика рынка офтальмологических устройств ОАЭ

Анализ воздействия драйверов

| Драйвер | % Воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ретинопатии, связанной с диабетом, среди населения Эмиратов | +1.5% | Концентрация в Абу-Даби и Дубае | Долгосрочный (≥ 4 лет) |

| Обязательный периодический скрининг зрения для продления водительских прав | +1.2% | По всей стране | Среднесрочный (2-4 года) |

| Инициативы медицинского туризма, повышающие спрос на премиальный уход за глазами | +0.9% | Дубай и Абу-Даби | Среднесрочный (2-4 года) |

| Всплеск фемтосекундных лазерных операций по удалению катаракты в центрах дневной хирургии | +0.7% | Городские центры (Дубай и Абу-Даби) | Краткосрочный (≤ 2 лет) |

| Финансируемые правительством пилоты ИИ и телеофтальмологии | +0.6% | Пилоты в Абу-Даби; национальное внедрение | Среднесрочный (2-4 года) |

| Расширение страхования зрения (Thiqa, обязательные планы Дубая) | +0.5% | По всей стране, сильнее в Дубае | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ретинопатии, связанной с диабетом, среди населения Эмиратов

Уровень диабета 19% среди взрослых в ОАЭ стимулирует спрос на раннее скрининг сетчатки, поскольку плательщики и поставщики спешат предотвратить потерю зрения[1]American Academy of Ophthalmology, "Global Burden of Eye Diseases," aao.org. Национальные программы скрининга с ИИ ускоряют анализ глазного дна с получаса до трех минут, стимулируя заказы ОКТ и сверхширокоугольных камер, которые легко интегрируются с облачными алгоритмами.

Обязательный периодический скрининг зрения для продления водительских прав

Все эмираты требуют проверки зрения при каждом продлении лицензии, создавая непрерывный поток пациентов в оптические центры. Стандарты Департамента здравоохранения Дубая 2025 года определяют авторефракторы, кератометры и щелевые лампы-биомикроскопы как обязательное оборудование, укрепляя базовый спрос на диагностику начального уровня[2]Dubai Health Authority, "Investment Guide 2024," dha.gov.ae.

Инициативы медицинского туризма, повышающие спрос на премиальный уход за глазами

Дубай зарегистрировал двузначный рост входящих пациентов для рефракционной хирургии и хирургии катаракты в 2024 году, а Cleveland Clinic Abu Dhabi отметил 35% скачок международных объемов[3]Cleveland Clinic Abu Dhabi, "Medical Tourism Statistics 2024, clevelandclinicabudhabi.ae. Больницы выстраиваются в очередь за фемтосекундными лазерами и трифокальными ИОЛ, чтобы удовлетворить ожидания зарубежной клиентуры, ищущей выписку в тот же день.

Всплеск фемто-лазерных операций по удалению катаракты в центрах дневной хирургии

Амбулаторные программы лечения катаракты снижают энергию фако на 35% и вариабельность разреза на 28%, позволяя АХЦ сократить время в кресле и улучшить пропускную способность. Производители устройств подчеркивают меньшие габариты и более быструю настройку для многооперационных амбулаторных центров.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость продвинутых ОКТ и фемто-лазеров | -0,8% | Сильнее всего в малых эмиратах | Краткосрочный (≤ 2 лет) |

| Нехватка офтальмологических хирургов со стажировкой вне городов первого уровня | -0,6% | Северные эмираты | Среднесрочный (2-4 года) |

| Импортные тарифы и задержки регистрации новых устройств | -0,4% | По всей стране | Краткосрочный (≤ 2 лет) |

| Проблемы безопасности из-за отказов недорогих ИОЛ | -0,3% | По всей стране, выше в ценочувствительных клиниках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость продвинутых ОКТ и фемто-лазеров

Первоначальные ценники от 300 000 до 500 000 долларов США напрягают бюджеты клиник, особенно за пределами Дубая и Абу-Даби, где средние хирургические объемы ниже. Финансовые программы от производителей смягчают давление на денежный поток, но не устраняют расходы на обслуживание, которые остаются близкими к 10% стоимости оборудования ежегодно.

Нехватка офтальмологических хирургов со стажировкой вне городов первого уровня

Устройства для лечения катаракты и сетчатки часто простаивают в северных эмиратах, поскольку там проживает лишь горстка субспециалистов. Местные университеты проводят ускоренные программы ординатуры, однако конвейер займет несколько лет, чтобы закрыть существующие пробелы.

Сегментный анализ

По типу устройств: Коррекция зрения удерживает лидерство, в то время как диагностика ускоряется

Продукты для коррекции зрения сохранили 64,21% рынка офтальмологических устройств ОАЭ в 2024 году благодаря обязательному страховому покрытию и потребительскому предпочтению высокомодных оправ. Крупные оптические ритейлеры используют высокую проходимость от экзаменов по продлению лицензий для перекрестных продаж премиальных линз. Диагностические платформы, показывающие среднегодовой темп роста 8,8% до 2030 года, быстро масштабируются, поскольку алгоритмы ИИ требуют высокого разрешения входных данных изображений. Дорожные карты поставщиков сосредоточены на портативных ОКТ-устройствах, работающих в условиях первичной медицинской помощи, расширяя охват за пределы третичных больниц.

Импульс для хирургических систем сосредоточен на консолях фемтосекундных лазеров и микроинвазивных глаукомных шунтах. Больничные группы испытывают одноразовые фако-наконечники для сокращения циклов переработки, улучшая экономику АХЦ. Эти обновления поддерживают диверсификацию доходов и защищают поставщиков от циклических колебаний в аксессуарах для коррекции зрения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям заболеваний: Катаракта остается доминирующей, поскольку диабетическая ретинопатия растет

Катаракта захватила 40,31% доли рынка офтальмологических устройств ОАЭ в 2024 году, подталкиваемая воздействием солнечного света и стареющей экспатриантской рабочей силой. Клиники дифференцируются через премиальные трифокальные линзы, которые расширяют четкий фокус на всех расстояниях, поднимая доход от процедуры на случай. Диабетическая ретинопатия, растущая со среднегодовым темпом роста 7,99%, обгоняет глаукому как второй по величине пул стоимости к 2030 году. Устройства лазерной фотокоагуляции, оснащенные модулями сканирования паттерна, обеспечивают более высокое принятие, поскольку плательщики авторизуют протоколы раннего вмешательства для ограничения последующих затрат.

Мониторинг ВМД на основе маркеров и микрошунтовые имплантаты для глаукомы завершают терапевтическую смесь. Поставщики интегрируют голосовые микроскопы для упрощения рабочего процесса в операционной - привлекательная функция учитывая нехватку хирургов в периферийных эмиратах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы сохраняют преимущество масштаба, в то время как АХЦ набирают обороты

Больницы обеспечили 42,51% общего дохода от устройств в 2024 году, отражая их способность поглощать многокомнатные хирургические застройки стоимостью свыше 1 млн долларов США. Интегрированные офтальмологические отделения в четвертичных центрах обрабатывают сложные случаи, такие как комбинированные роговично-ретинальные восстановления, которые требуют более высоких средних продажных цен. АХЦ, показывающие среднегодовой темп роста 7,84%, получают выгоду от паритета страхового возмещения для хирургии катаракты в тот же день, направляя объемный сдвиг от стационарных условий. Специально построенные учреждения дневной хирургии теперь имеют трехкомнатные планировки, которые вмещают параллельные хирургические списки, дополнительно повышая использование оборудования.

Специализированные глазные клиники процветают в профилактическом уходе и наблюдении хронических заболеваний, особенно в управлении диабетической ретинопатией, где месячные ОКТ-сканы являются рутиной. Их закупочный уклон благоприятствует компактным устройствам визуализации, которые помещаются в пределах 1000 кв. футов, типичных для помещений рядом с розничной торговлей.

Географический анализ

Дубай закрепляет рынок офтальмологических устройств ОАЭ благодаря концентрации частных больниц, яркой сцене оптической розничной торговли и брендингу эмирата как центра медицинского туризма. Программа содействия инвестициям Департамента здравоохранения Дубая предлагает упрощенное лицензирование и 100% иностранную собственность, привлекая многонациональных производителей к размещению региональных штаб-квартир в Dubai Healthcare City. Непрерывные притоки состоятельных посетителей, ищущих Lasik и процедуры замены хрусталика, поддерживают оборот премиальных устройств.

Абу-Даби позиционирует себя как инновационный центр, используя государственно-частные партнерства через свой Департамент здравоохранения. Принятие Cleveland Clinic Abu Dhabi PreserFlo MicroShunt для лечения глаукомы сигнализирует о статусе первопроходца в высокоценных подсегментах. Широкое покрытие офтальмологических вмешательств страховой схемой Thiqa поддерживает устойчивые потоки пациентов. Правительственные пилоты ИИ, работающие из технопарков Абу-Даби, укрепляют спрос на совместимые модальности визуализации.

Северные эмираты - Шарджа, Аджман, Рас-аль-Хайма, Фуджейра и Умм-аль-Кувейн - представляют недостаточно проникнутые розничные и хирургические возможности. Поглощение MAGRABi Retail Group компании Kefan Optics вводит современные форматы диспенсинга в эти водосборы. Государственные больницы закупают авторефракторы и щелевые лампы оптом в рамках обновлений первичной медицинской помощи, однако принятие фемтосекундных лазеров отстает из-за ограниченной доступности хирургов. Платформы телеконсультаций, которые связывают столичных специалистов с периферийными клиниками, нацелены на преодоление этого разрыва, тонко стимулируя спрос на фундус-камеры высокого разрешения, совместимые с облачными сетями.

Конкурентная среда

Глобальные поставщики - Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec и Bausch + Lomb - закрепляют рынок офтальмологических устройств ОАЭ через прямые офисы и контракты предпочтительных поставщиков с флагманскими больницами. Развертывание Johnson & Johnson своей линейки ИОЛ TECNIS Odyssey нацелено на случаи катаракты, ищущие независимость от очков. Alcon стимулирует принятие своей фемтосекундной системы с управлением изображением, которая калибрует диаметр капсулотомии в реальном времени.

Региональная консолидация усиливается в коррекции зрения. Поглощение MAGRABi Retail Group компании Kefan Optics добавляет более 100 торговых точек, создавая панзаливскую диспенсерную сеть, которая гарантирует объемные обязательства производителям линз. Мажоритарная доля EssilorLuxottica в Ghanada Optical Co. обеспечивает лабораторию рецептов в Абу-Даби, ужесточая контроль над обточкой и шлифованием и обеспечивая двухдневную доставку в прибрежные эмираты.

Технологические партнерства, все больше включающие слои ИИ, отличают премиальных поставщиков. Heidelberg Engineering объединяется с RetinSight для встраивания алгоритмов глубокого обучения в ОКТ-станции, повышая способность клиницистов оценивать прогрессию географической атрофии. Инициатива RAFEK компании Bayer с Обществом офтальмологии Эмиратов иллюстрирует межсекторальное сотрудничество, где фармацевтические знания пересекаются с мониторингом заболеваний на основе устройств.

Лидеры индустрии офтальмологических устройств ОАЭ

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

EssilorLuxottica SA

-

Johnson & Johnson Vision Care

-

Bausch + Lomb Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: MAGRABi Retail Group приобрела Kefan Optics, расширив свой отпечаток магазинов по всему Заливу.

- Март 2025: Cleveland Clinic Abu Dhabi отпраздновал свое 10-летие, превысив 1 миллион пролеченных пациентов и 26 000 операций в 2024 году, многие в офтальмологии.

- Март 2025: Burjeel Holdings опубликовал доход в размере 5,0 млрд дирхамов ОАЭ, рост на 10,5%, ссылаясь на расширенные услуги по уходу за глазами как столп роста.

- Февраль 2025: Moorfields Eye Hospital Abu Dhabi восстановил зрение пациенту, слепому в течение 30 лет, подчеркивая передовые роговичные и ретинальные техники.

- Январь 2025: Департамент здравоохранения Дубая выпустил новые стандарты для оптических центров, покрывающие минимумы оборудования и персонала.

Область применения отчета по рынку офтальмологических устройств ОАЭ

В соответствии с областью применения отчета, офтальмология - это отрасль медицинской науки, которая занимается структурой, функцией и различными заболеваниями, связанными с глазом. Офтальмологические устройства - это медицинское оборудование для диагностических, хирургических целей и коррекции зрения. Рынок офтальмологических устройств ОАЭ сегментирован по устройствам (хирургические устройства (дренажные устройства для глаукомы, стенты и имплантаты для глаукомы, интраокулярные линзы, лазеры и другие хирургические устройства), диагностические и мониторинговые устройства (авторефракторы и кератометры, системы топографии роговицы, офтальмологические системы ультразвукового изображения, офтальмоскопы, сканеры оптической когерентной томографии, другие диагностические и мониторинговые устройства) и устройства коррекции зрения (очки и контактные линзы)).

Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | ОКТ-сканеры |

| Фундус и ретинальные камеры | |

| Авторефракторы и кератометры | |

| Системы топографии роговицы | |

| Системы ультразвукового изображения | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Хирургические устройства для катаракты |

| Витреоретинальные хирургические устройства | |

| Рефракционные хирургические устройства | |

| Хирургические устройства для глаукомы | |

| Другие хирургические устройства | |

| Устройства коррекции зрения | Оправы и линзы очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания заболеваний |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (АХЦ) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | ОКТ-сканеры |

| Фундус и ретинальные камеры | ||

| Авторефракторы и кератометры | ||

| Системы топографии роговицы | ||

| Системы ультразвукового изображения | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Хирургические устройства для катаракты | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Хирургические устройства для глаукомы | ||

| Другие хирургические устройства | ||

| Устройства коррекции зрения | Оправы и линзы очков | |

| Контактные линзы | ||

| По показаниям заболеваний | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания заболеваний | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (АХЦ) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка офтальмологических устройств ОАЭ?

Рынок оценивается в 0,24 млрд долларов США в 2025 году и, по прогнозам, достигнет 0,33 млрд долларов США к 2030 году.

Какая категория устройств лидирует в генерации доходов?

Продукты коррекции зрения составляют 64,2% доходов благодаря обязательному страховому покрытию и высокому потребительскому принятию.

Почему диагностические системы растут быстрее всего?

Инициативы скрининга с использованием ИИ и обязательные экзамены по продлению лицензий стимулируют спрос на фундус-камеры и портативные ОКТ-устройства, обеспечивая среднегодовой темп роста 8,8%.

Как медицинский туризм влияет на рынок?

Растущий приток международных пациентов, особенно в Дубай и Абу-Даби, ускоряет принятие премиальных технологий, таких как фемтосекундные лазеры и трифокальные ИОЛ.

Каковы основные вызовы, ограничивающие рост рынка?

Высокие первоначальные затраты на оборудование, нехватка хирургов со стажировкой в малых эмиратах и задержки импортной регистрации сдерживают более широкое проникновение устройств.

Какой сегмент конечных пользователей расширяется быстрее всего?

Амбулаторные хирургические центры показывают среднегодовой темп роста 7,84%, поскольку операции по удалению катаракты и рефракционная хирургия мигрируют в дневные стационары, которые предлагают более быструю выписку и меньшие затраты.

Последнее обновление страницы: