Размер и доля рынка оральных тонких пленок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.30 Миллиардов долларов США |

| Размер Рынка (2030) | 5.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оральных тонких пленок от Mordor Intelligence

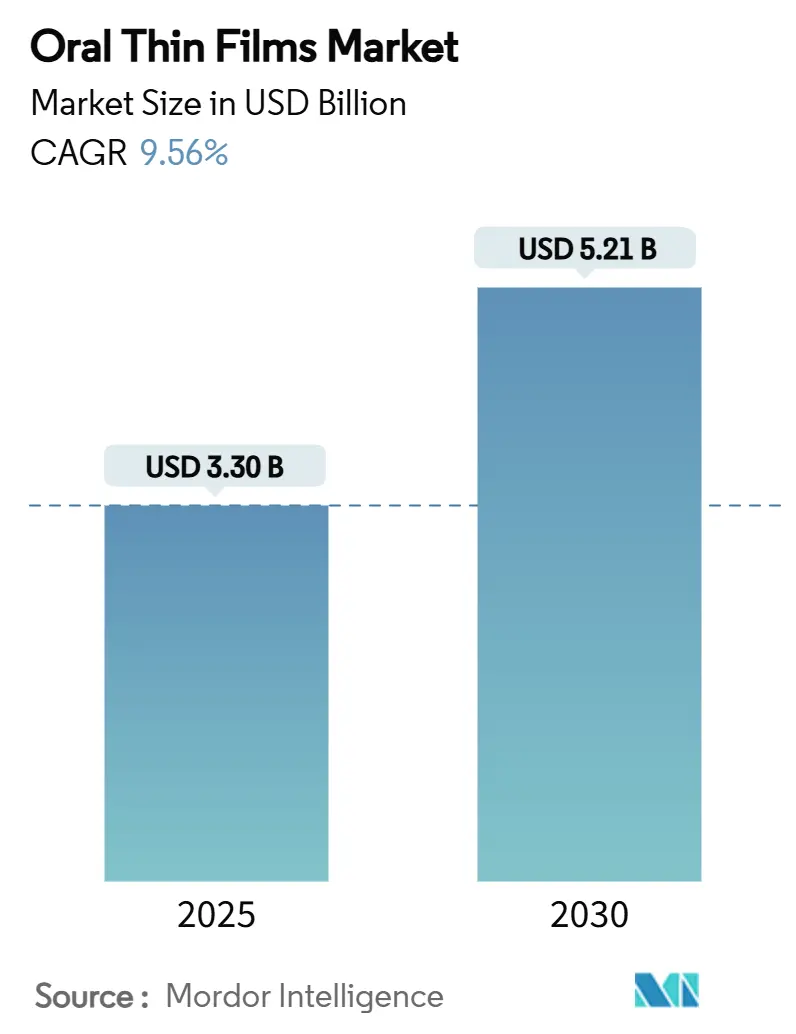

Размер рынка оральных тонких пленок составляет 3,30 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 5,21 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 9,56% за данный период. Спрос ускоряется по мере того, как разработчики фармацевтических препаратов отдают приоритет форматам, ориентированным на пациента, которые обходят трудности с глотанием, избегают метаболизма первого прохождения через печень и обеспечивают быстрое начало терапевтического действия. Старение населения, более высокая распространенность хронических заболеваний и потребность в педиатрических препаратах усиливают структурный сдвиг в сторону доставки тонкопленочными препаратами. Технологические усовершенствования в области полимерных наук, влагобарьерных покрытий и непрерывного производства добавляют дополнительный импульс за счет снижения себестоимости единицы продукции и расширения спектра совместимых активных фармацевтических ингредиентов. Конкурентная интенсивность растет по мере того, как как брендовые инноваторы, так и производители дженериков используют пути переформулирования 505(b)(2) для перепрофилирования существующих молекул, расширяя рынок оральных тонких пленок в показания, которые когда-то доминировали таблетки и капсулы.

Ключевые выводы отчета

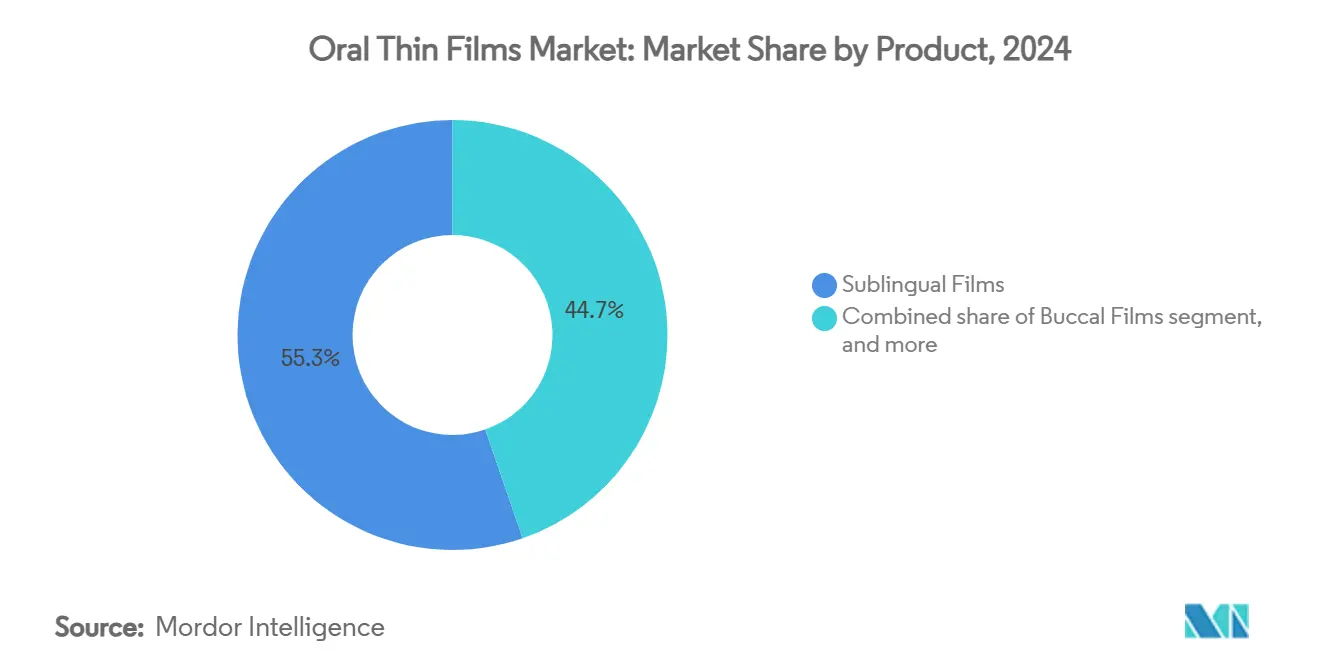

- По продукту сублингвальные пленки лидировали с 55,34% доли выручки в 2024 году; прогнозируется, что буккальные пленки продемонстрируют самый быстрый среднегодовой темп роста 11,45% до 2030 года.

- По показаниям к заболеванию опиоидная зависимость составляла 39,65% доли рынка в 2024 году, в то время как терапия мигрени должна расширяться со среднегодовым темпом роста 12,21% за тот же период.

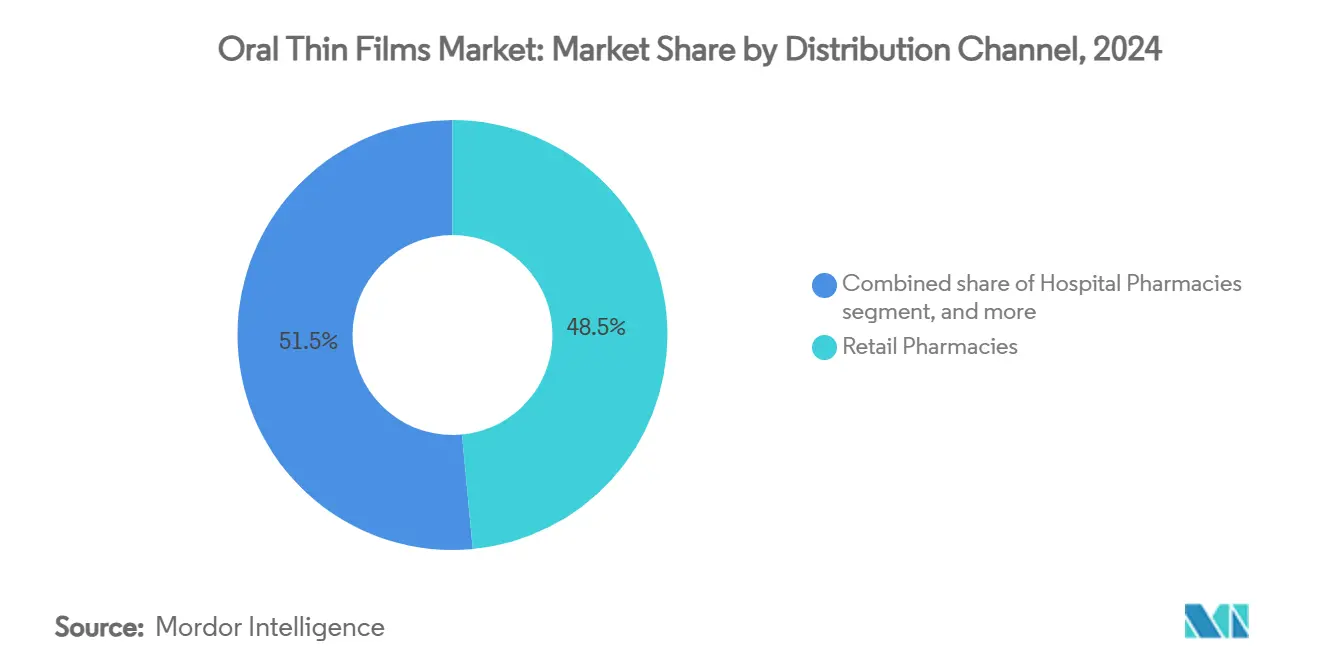

- По каналам распространения розничные аптеки захватили 48,54% доли в 2024 году, тогда как ожидается, что онлайн-аптеки покажут среднегодовой темп роста 12,56% к 2030 году.

- По технологии литье из растворителя занимало 54,87% доли в 2024 году; прогнозируется, что 3D-печать будет расти со среднегодовым темпом роста 11,67%.

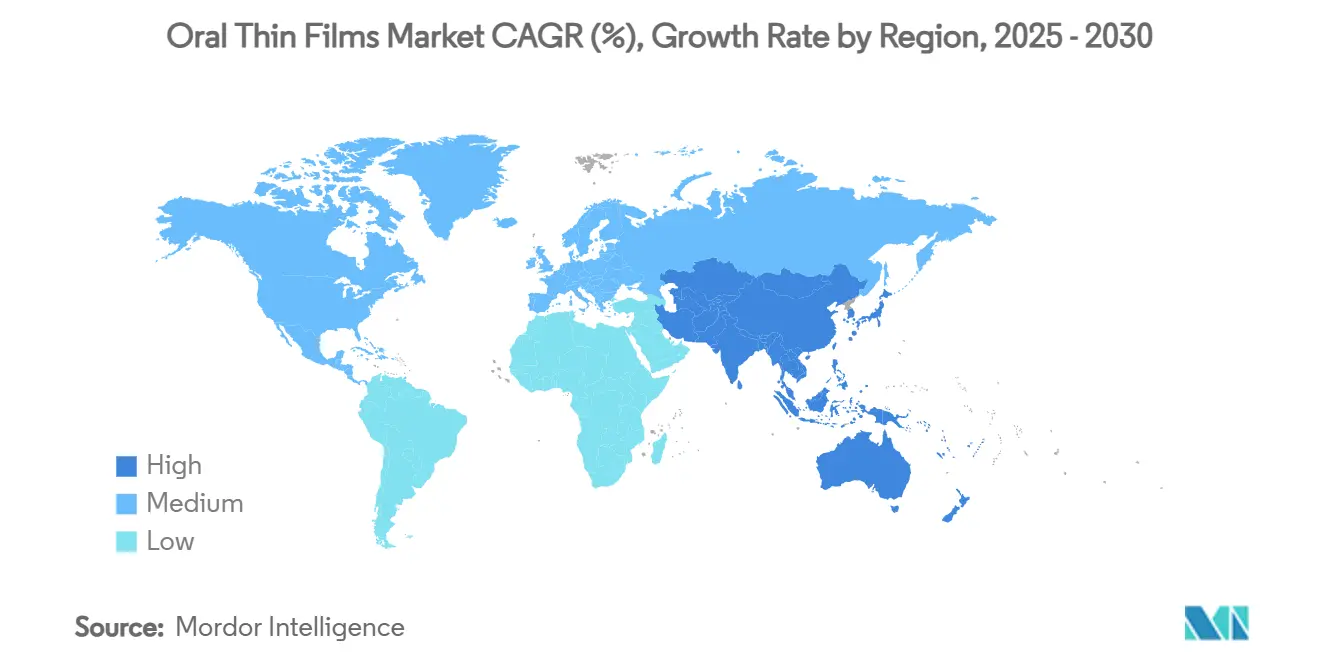

- По географии Северная Америка доминировала с 41,67% доли в 2024 году, в то время как ожидается, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 10,45% до 2030 года.

Глобальные тенденции и аналитика рынка оральных тонких пленок

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение пациент-ориентированной доставки лекарств | +1.8% | Глобально, возглавляемое развитыми рынками | Среднесрочно (2-4 года) |

| Увеличение гериатрической и педиатрической популяций | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Ускоренные стратегии переформулирования 505(B)(2) | +1.2% | Северная Америка, расширяющаяся в Европу | Краткосрочно (≤ 2 лет) |

| Расширяющиеся применения каннабиса и нутрацевтиков | +0.9% | Северная Америка, отдельные европейские рынки | Среднесрочно (2-4 года) |

| Технологические достижения в полимерной пленочной инженерии | +0.7% | Глобально, НИОКР сконцентрированы в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Хронические неинфекционные заболевания усиливают клиническую срочность лекарственных форм, которые улучшают приверженность у пациентов с трудностями глотания. Дисфагия затрагивает 25% взрослых старше 50 лет и до 50% жителей домов престарелых, и эти пациенты испытывают более длительные госпитализации и более высокие затраты на лечение. Сублингвальные пленки бупренорфина стали предпочтительной формулировкой в программах расстройства употребления опиоидов, поскольку они снижают риск отклонения и упрощают непосредственно наблюдаемую терапию, усиливая расширение рынка оральных тонких пленок в области лечения зависимостей. Клиницисты также отдают предпочтение пленочным продуктам при гипертонии и диабете, где ежедневные схемы дозирования требуют постоянного соблюдения. Вместе эти тенденции заболеваний обеспечивают постоянную базу пациентов, которая защищает рынок оральных тонких пленок от экономических спадов.

Растущее предпочтение пациент-ориентированной доставки лекарств

Доказательная база, связывающая вкусовые качества и приверженность, теперь направляет дизайн формулировок в педиатрической и гериатрической фармакотерапии. Систематический обзор 225 педиатрических исследований подтвердил вкус как основной барьер для завершения режимов антибиотиков и противосудорожных препаратов[1]D. Cram, "Taste and Acceptability in Pediatric Formulation," Frontiers in Drug Delivery, frontiersin.org. Растворимые пленки преодолевают этот барьер путем встраивания вспомогательных веществ, маскирующих вкус, что приводит к более высоким показателям завершения в прямых сравнительных испытаниях против жидкостей. Регуляторы также признают ценностное предложение: разрешение FDA растворимого орального контрацептива Femlyv в июле 2024 года подчеркнуло преимущества в удобстве для пользователя и точности дозы. По мере того как назначающие врачи все больше учитывают простоту использования при выборе терапии, рынок оральных тонких пленок захватывает рецепты, которые когда-то по умолчанию назначались в таблетках.

Увеличение гериатрической и педиатрической популяций

Демографические сдвиги усиливают спрос, поскольку очень молодые и очень старые пациенты демонстрируют ограниченную способность глотания, но требуют точного дозирования. Клиническая работа по сублингвальной пленке эпинефрина Anaphylm продемонстрировала благоприятную фармакокинетику у детей в возрасте 7-17 лет, расширяя будущую адресуемую базу. В гериатрической помощи пленочная дозировка избегает измельчения таблеток, уменьшая нагрузку времени ухода и случаи аспирации. Поскольку Организация Объединенных Наций прогнозирует, что лица старше 65 лет достигнут 1,0 миллиарда к 2030 году, форматы, удобные для глотания, закрепляют свой статус как основных, а не дополнительных терапевтических инструментов.

Ускоренные стратегии переформулирования 505(b)(2)

Упрощенный путь 505(b)(2) позволяет спонсорам частично полагаться на данные безопасности референтного препарата, сокращая клинические программы до исследований биоэквивалентности и вкусовых качеств. Руководство FDA 2024 года, охватывающее незначительные изменения в твердых пероральных лекарственных формах, кодифицировало стандарты растворяющих сред, которые специально ссылаются на пленки. Спонсоры теперь синхронизируют запуски продуктов с патентными обрывами оригинаторов, используя пленки как инструменты управления жизненным циклом, которые противодействуют эрозии дженериков. Эта конкурентная динамика направляет инвестиции в рынок оральных тонких пленок и ускоряет темп продукции.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная загрузочная способность активных фармацевтических ингредиентов | -1.4% | Глобально, особенно затрагивающее высокодозовые препараты | Среднесрочно (2-4 года) |

| Высокие регулятивные барьеры и барьеры обеспечения качества | -1.1% | Глобально, наиболее строгие в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Ценовое давление от конкуренции дженериков | -0.9% | Глобально, с повышенной интенсивностью в Европе и развивающихся рынках | Среднесрочно (2-4 года) |

| Недостаточная инфраструктура надлежащей производственной практики | -0.6% | Развивающиеся регионы в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная загрузочная способность активных фармацевтических ингредиентов

Тонкие пленки обычно вмещают не более 30% препарата по весу до нарушения механической целостности, ограничивая нагрузку одной полоски примерно до 30 мг в коммерческой практике[2]Boyd Biomedical Engineering, "Enhancing Drug Loading in Oral Films," boydbiomedical.com. Высокодозовые терапии, такие как нестероидные противовоспалительные препараты, должны прибегать к схемам введения множественных полосок, сводя на нет некоторые преимущества удобства. Исследования многослойных конструкций показывают перспективы, но все еще сталкиваются с компромиссами времени растворения. До тех пор пока материаловедение не поднимет этот потолок выше, рынок оральных тонких пленок будет сосредоточен на мощных активных веществах, где достаточно меньших доз в миллиграммах.

Высокие регулятивные барьеры и барьеры обеспечения качества

Чувствительность к влаге требует производственных помещений с контролируемым климатом, первичных упаковок из фольги и цепей распределения с валидированной влажностью. FDA и EMA требуют анализы однородности и содержания в десяти зонах пленки, что является более жесткой спецификацией, чем вариация веса таблеток. Меньшие фирмы, не имеющие капитала для раздельных чистых комнат, часто лицензируют производство крупным контрактным производителям, добавляя слои роялти, которые повышают себестоимость товаров. Гармонизация отстает в Азиатско-Тихоокеанском регионе, заставляя подавать отдельные досье, что удлиняет время выхода на рынок сверх базового уровня США.

Сегментный анализ

По продукту: сублингвальные пленки продолжают закреплять рост

Сублингвальные пленки составили 55,34% доли рынка оральных тонких пленок в 2024 году, отражая укоренившуюся знакомость врачей в терапии опиоидной зависимости и неотложном лечении эпилепсии. Формат обеспечивает быстрое трансмукозальное поглощение, доставляя терапевтические концентрации в плазме в течение минут. Конкурентные пайплайны остаются активными, с по меньшей мере шестью новыми сублингвальными кандидатами в поздних стадиях исследований, нацеленных на анафилаксию, гипотонию и мигрень.

Буккальные пленки, прогнозируемые к продвижению со среднегодовым темпом роста 11,45%, используют мукоадгезивные полимеры, которые продлевают время пребывания против щеки и замедляют высвобождение нагрузки. Этот кинетический профиль привлекает разработчиков заместительной гормональной терапии и хронической боли, стремящихся к дозированию один раз в день. 3D-печать дополнительно индивидуализирует толщину буккальных пленок и загрузку препарата, обеспечивая титрование дозы без новых исследований стабильности. За период прогноза инвесторы ожидают, что меньшие, но быстрорастущие буккальные линии будут отщеплять долю от доминирующей, но созревающей сублингвальной базы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям к заболеванию: уход за зависимостями доминирует, терапия мигрени ускоряется

Опиоидная зависимость сохранила 39,65% размера рынка оральных тонких пленок в 2024 году и получает поддержку политики под расширенными мандатами медикаментозной терапии в Северной Америке[3]Substance Abuse and Mental Health Services Administration, "Clinical Guidelines for Opioid Use Disorder," samhsa.gov. Обязательное страховое покрытие гарантирует высокие объемы рецептов, а упаковка тонких пленок препятствует отклонению через блистерные упаковки единичных доз.

Программы мигрени достигают среднегодового темпа роста 12,21%, стимулируемые одобрением RizaFilm в США в 2023 году, которое установило регулятивный прецедент для будущих триптановых пленок. Формат адресует пациентов, которые испытывают тошноту и риск рвоты таблеток во время острых приступов. По мере того как дополнительные молекулы, такие как ласмидитан, мигрируют в пленки, неврологи предвидят более широкое принятие. Сегменты тошноты и рвоты, а также шизофрении также выигрывают, но их совместный рост отстает от всплеска мигрени.

По каналам распространения: традиционная розничная торговля удерживается, цифровые цепи растут

Розничные аптеки получили 48,54% выручки рынка оральных тонких пленок в 2024 году, поскольку фармацевты консультируют по правильному сублингвальному размещению и обращению с влагой. Доминирование витрин сохраняется, однако изменения поведения потребителей после пандемии ускоряют аутентифицированные варианты электронных аптек.

Онлайн-каналы настроены на среднегодовой темп роста 12,56%, поддерживаемые регулятивными схемами, разрешающими отправку пленок бупренорфина Schedule III под отказами от контролируемых веществ телемедицины. Почтовые отправления с температурными индикаторами обеспечивают стабильность, а автоматизация пополнения повышает приверженность по сравнению с внутримагазинными получениями. Больничные аптеки концентрируются на пленках экстренной помощи при эпилепсии и анестезии-адъювантах для немедленного использования, поддерживая более низкую, но стабильную долю.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: зрелость литья из растворителя встречает потенциал 3D-печати

Линии литья из растворителя произвели 54,87% размера рынка оральных тонких пленок в 2024 году благодаря многодесятилетнему знанию масштабирования, предсказуемым выходам и комфорту регуляторов. Непрерывные веб-системы достигают 100 м/мин, переводясь в партии миллионов доз, которые удовлетворяют блокбастерные препараты при низкой стоимости.

Трехмерная печать достигает самого высокого среднегодового темпа роста 11,67%, позволяя контроль растворения, управляемый геометрией. Персонализированные педиатрические дозы становятся осуществимыми за счет варьирования площади поверхности, а не соотношений вспомогательных веществ, упрощая валидацию. Центр оценки лекарств FDA расширил свою программу развивающихся технологий в 2025 году для руководства заявителями пленочной печати, сглаживая принятие.

Горячая экструзия предоставляет обработку без растворителей для термостабильных API, в то время как электроспиннинг исследует нановолоконные пленки, подходящие для трансмукозальных вакцин в будущих пайплайнах.

Географический анализ

Северная Америка командовала 41,67% доли рынка оральных тонких пленок в 2024 году. Надежное возмещение, образование клиницистов и четкое руководство FDA ускоряют принятие в области боли, зависимости и педиатрической аллергической помощи. Региональный пайплайн включает восемь заявок NDA под рассмотрением по состоянию на июль 2025 года, указывая на устойчивый поток продукции. Розничные цены остаются премиальными в США, поддерживаемыми патентной защитой и ограниченной конкуренцией дженериков.

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 10,45% до 2030 года, движимый кластерами контрактного производства в Индии и усилиями регулятивного выравнивания в схеме фармацевтической гармонизации АСЕАН. Китайские производители инвестируют в мощности литья из растворителя, стремясь к предквалификации ВОЗ для экспортно-ориентированных пленок бупренорфина. Растущие доходы среднего класса повышают принятие пациент-ориентированных лекарственных форм, в то время как внутренние платформы электронных аптек решают пробелы в доступе в сельской местности. Благоприятные структуры затрат позиционируют регион как базу поставок и быстрорастущий центр спроса в глобальном рынке оральных тонких пленок.

Европа поддерживает стабильный объем под системами единого плательщика, которые тщательно изучают стоимость на год жизни с поправкой на качество. Одобрение Европейским агентством по лекарственным средствам пленки бупренорфина Neuraxpharm в декабре 2024 года подчеркивает регулятивную преемственность, несмотря на Brexit. Страновые контроли цен стимулируют эрозию референтного ценообразования, но также способствуют дженерикам. В ответ инноваторы поворачиваются к 3D-печатным персонализированным терапиям для обеспечения дифференциации. Директивы телеаптек, встроенные в фармацевтическую стратегию ЕС, поддерживают трансграничные почтовые заказы, вероятно, подталкивая онлайн-долю вверх со временем.

Конкурентная среда

Рынок оральных тонких пленок остается умеренно фрагментированным. Aquestive Therapeutics использует свою лицензированную платформу PharmFilm в программах эпилепсии, аллергии и эндокринных расстройств, генерируя 50,6 млн долларов США в доходах от роялти в течение 2023 года. IntelGenx сотрудничает с Gensco для совместного продвижения RizaFilm, в то время как LTS Lohmann и Catalent служат лидерами контрактной разработки с мультиклиентскими пайплайнами.

Стратегические альянсы усиливаются. Merck заключила лицензионное соглашение на 493 млн долларов США с Cyprumed в апреле 2025 года для технологии орального пептида, предназначенной для перевода инъекционных биологических препаратов в пленочную дозировку. Приобретение Roquette за 1 млрд долларов США компании IFF Pharma Solutions обогащает портфели вспомогательных веществ, критически важные для пленок следующего поколения. Такие транзакции сигнализируют, что контроль над интеллектуальной собственностью полимеров и производственной экспертизой, а не просто маркетинговые расходы, будет определять будущее лидерство.

Патентная активность сосредоточена на мукоадгезивных слоях и ламинатах влагобарьера. По мере созревания портфелей меньшие специализированные фирмы объединяются с региональными дистрибьюторами для проникновения в нишевые показания, в то время как крупные транснациональные корпорации эксплуатируют глобальные сети детализации. Конкурентное преимущество будет зависеть от демонстрации биоэквивалентности с меньшим количеством клинических субъектов, сокращая время до денежного потока для каждой новой молекулы.

Динамичный рынок с сильным потенциалом роста

Рынок оральных тонких пленок демонстрирует смешение крупных фармацевтических конгломератов и специализированных технологически-ориентированных компаний, создавая разнообразную конкурентную среду. Глобальные игроки, такие как Viatris, используют свои обширные сети распределения и производственные возможности, в то время как специализированные фирмы, такие как IntelGenx и Cure Pharmaceutical, фокусируются на технологических инновациях и нишевых применениях. Рынок показывает умеренную консолидацию, с крупными компаниями, активно преследующими приобретения для укрепления своих позиций, о чем свидетельствует приобретение LTS Lohmann компании Tapemark Inc. для улучшения их производственных возможностей и рыночного присутствия.

Индустрия характеризуется значительными барьерами для входа из-за требований технической экспертизы и строгих регулятивных стандартов, особенно в фармацевтических применениях. Компании все больше формируют стратегические альянсы для комбинирования технологических возможностей с доступом к рынку, особенно на развивающихся рынках. Региональные игроки, особенно на рынках Азиатско-Тихоокеанского региона, набирают известность через фокус на генерических версиях и экономичном производстве, в то время как установленные игроки поддерживают свое доминирование через патентную защиту и признание бренда. Рынок демонстрирует тенденцию к вертикальной интеграции, с компаниями, инвестирующими в комплексные возможности от исследований и разработки до коммерциализации.

Инновации и адаптивность определяют успех на рынке

Успех на рынке оральных тонких пленок все больше зависит от способности компаний разрабатывать проприетарные технологии при поддержании конкурентоспособности затрат. Действующие игроки должны сосредоточиться на непрерывных инновациях в системах доставки лекарств, расширении терапевтических применений и укреплении своих патентных портфелей для поддержания рыночного лидерства. Построение крепких отношений с поставщиками медицинских услуг и обеспечение постоянного качества продукции имеют решающее значение для рыночного успеха. Компаниям необходимо инвестировать в передовые производственные возможности, одновременно разрабатывая стратегии для навигации в сложных регулятивных средах в различных регионах.

Для новых участников и меньших игроков фокусирование на нишевых терапевтических областях и разработка специализированных применений представляют возможности для проникновения на рынок. Факторы успеха включают установление сильных исследовательских и разработческих возможностей, формирование стратегических партнерств с установленными фармацевтическими компаниями и разработку экономичных производственных процессов. Возрастающий спрос на пациент-ориентированные системы доставки лекарств и растущее принятие оральных тонких пленок в различных терапевтических применениях создают возможности для расширения рынка. Однако компании должны тщательно навигировать в вызовах, таких как высокие затраты на разработку, требования регулятивного соответствия и необходимость демонстрировать четкие терапевтические преимущества над традиционными лекарственными формами. Ведущие производители оральных пленок и производители орально растворимых пленок особенно хорошо позиционированы для капитализации на этих тенденциях.

Лидеры индустрии оральных тонких пленок

-

ZIM Laboratories Limited

-

Aquestive Therapeutics, Inc.

-

IntelGenx Corp.

-

C.L.Pharm

-

CURE Pharmaceutical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июль 2025: Aquestive Therapeutics получила принятие FDA заявки на новое лекарственное средство Anaphylm (эпинефрин) сублингвальная пленка, настраивая запуск в Q1 2026.

- Июнь 2025: FDA выпустило окончательное руководство, облегчающее конверсии от таблеток к перорально дезинтегрирующим пленкам для определенных безрецептурных продуктов.

- Май 2025: Rani Therapeutics и Chugai Pharmaceutical начали оценку платформы на основе проглатываемой пленки для доставки антител.

- Апрель 2025: Merck подписала лицензионное соглашение на 493 млн долларов США с Cyprumed, охватывающее оральные пептидные пленки.

- Февраль 2025: Roquette согласилась приобрести IFF Pharma Solutions примерно за 1 млрд долларов США для укрепления предложений вспомогательных веществ.

- Декабрь 2024: Европейское агентство по лекарственным средствам одобрило сублингвальную пленку бупренорфина Neuraxpharm для терапии опиоидной зависимости.

Область применения глобального отчета о рынке оральных тонких пленок

В соответствии с областью применения оральные тонкие пленки (OTF) представляют собой тонкие, гибкие пленки, предназначенные для доставки лекарств. Тонкие пленки принимаются перорально и немедленно растворяются во рту или наносятся на слизистую оболочку. Для трансмукозальных пленок активное вещество поступает в кровоток непосредственно через оральную слизистую оболочку, не проходя сначала через желудочно-кишечный тракт.

Рынок оральных тонких пленок сегментирован по продукту, показаниям к заболеванию, каналам распространения и географии. По продукту рынок сегментирован на сублингвальные пленки и другие продукты. По показаниям к заболеванию рынок сегментирован на опиоидную зависимость, тошноту и рвоту, и другие показания к заболеваниям. По каналам распространения рынок сегментирован на больничные аптеки, розничные аптеки и другие каналы распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка представлен в денежном выражении (доллары США).

| Сублингвальные пленки |

| Буккальные пленки |

| Орально распадающиеся пленки |

| Быстрорастворимые оральные пленки |

| Опиоидная зависимость |

| Тошнота и рвота |

| Шизофрения |

| Мигрень |

| Управление болью |

| Другие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн аптеки |

| Другие каналы распространения |

| Литье из растворителя |

| Горячая экструзия |

| 3D-печать |

| Другие технологии |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Сублингвальные пленки | |

| Буккальные пленки | ||

| Орально распадающиеся пленки | ||

| Быстрорастворимые оральные пленки | ||

| По показаниям к заболеванию | Опиоидная зависимость | |

| Тошнота и рвота | ||

| Шизофрения | ||

| Мигрень | ||

| Управление болью | ||

| Другие | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн аптеки | ||

| Другие каналы распространения | ||

| По технологии (метод производства) | Литье из растворителя | |

| Горячая экструзия | ||

| 3D-печать | ||

| Другие технологии | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая оценка рынка оральных тонких пленок?

Размер рынка оральных тонких пленок составляет 3,30 млрд долларов США в 2025 году и прогнозируется достичь 5,21 млрд долларов США к 2030 году.

Какой тип продукта доминирует в продажах?

Сублингвальные пленки лидируют с 55,34% доли рынка оральных тонких пленок в 2024 году благодаря укоренившимся случаям использования в опиоидной зависимости и экстренной помощи при эпилепсии.

Какой сегмент расширяется быстрее всего?

Буккальные пленки настроены на рост со среднегодовым темпом роста 11,45% до 2030 года благодаря превосходной мукоадгезии и свойствам контролируемого высвобождения.

Как быстро растет Азиатско-Тихоокеанский регион?

Прогнозируется, что выручка Азиатско-Тихоокеанского региона будет расти со среднегодовым темпом роста 10,45% до 2030 года, быстрее любого другого региона.

Какая технология занимает наивысшую долю?

Литье из растворителя составляет 54,87% размера рынка оральных тонких пленок, хотя 3D-печать показывает самый быстрый рост.

Какой канал распространения набирает импульс?

Онлайн аптеки регистрируют среднегодовой темп роста 12,56% по мере нормализации телемедицины и моделей прямо к потребителю.

Последнее обновление страницы: