Размер и доля рынка волокнистых композитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 108.28 Миллиардов долларов США |

| Размер Рынка (2030) | 152.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка волокнистых композитов от Mordor Intelligence

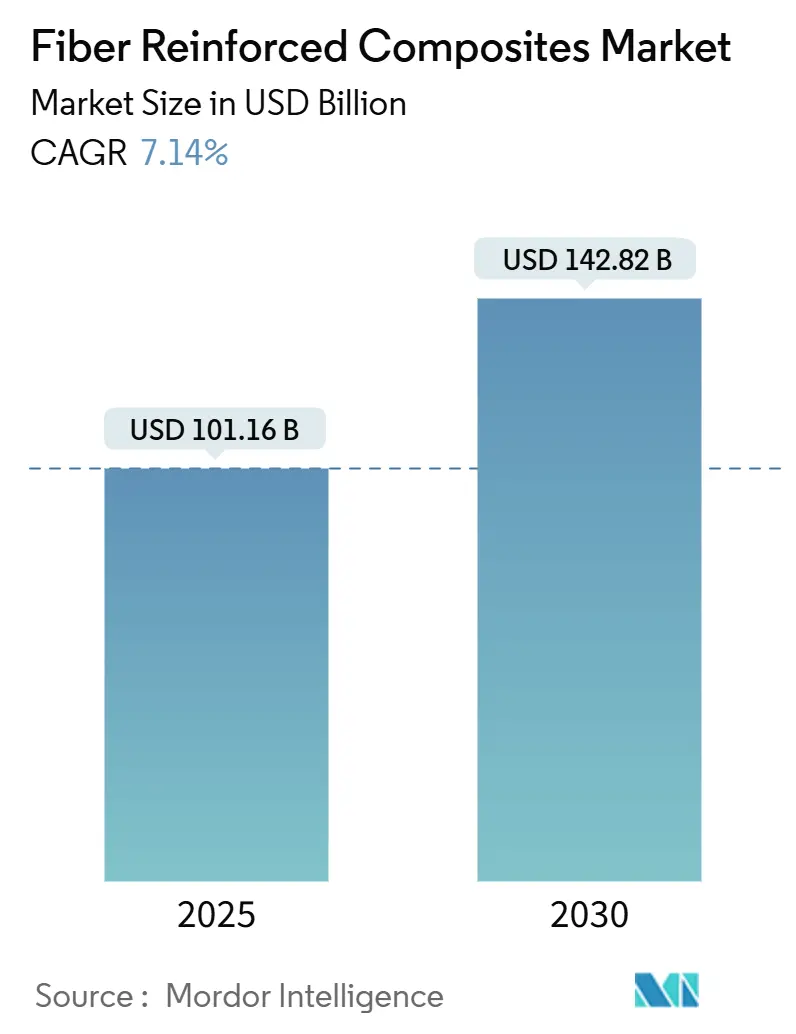

Рынок волокнистых композитов достиг 101,16 млрд долл. США в 2025 году и, по прогнозам, увеличится до 142,81 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 7,14%. Устойчивый спрос исходит от авиационных программ, которые выделяют более 50% структурного веса на композиты, в частности платформы Boeing 787 и Airbus A350[1]CompositesWorld Editors, "Aerospace drives 50% composite content in new programmes," compositesworld.com. Автопроизводители, стремящиеся к соблюдению корпоративной средней экономии топлива и увеличению дальности электромобилей, ускоряют внедрение легких углеродных ламинатов, в то время как стремление ветроэнергетического сектора к лопастям длиной 100 метров еще больше расширяет рынок волокнистых композитов[2]Federal Register, "Corporate Average Fuel Economy Standards for MY 2027-2032," federalregister.gov. Автоматизация процессов углубляет конкурентоспособность: автоматизированные линии размещения волокон решают проблемы нехватки рабочей силы и согласованности. Регионально Азиатско-Тихоокеанский регион лидирует благодаря крупномасштабным производственным мощностям Китая, хотя проблемы местного перепроизводства сохраняются даже при расширении зарождающейся авиакосмической экосистемы Индии.

Ключевые выводы отчета

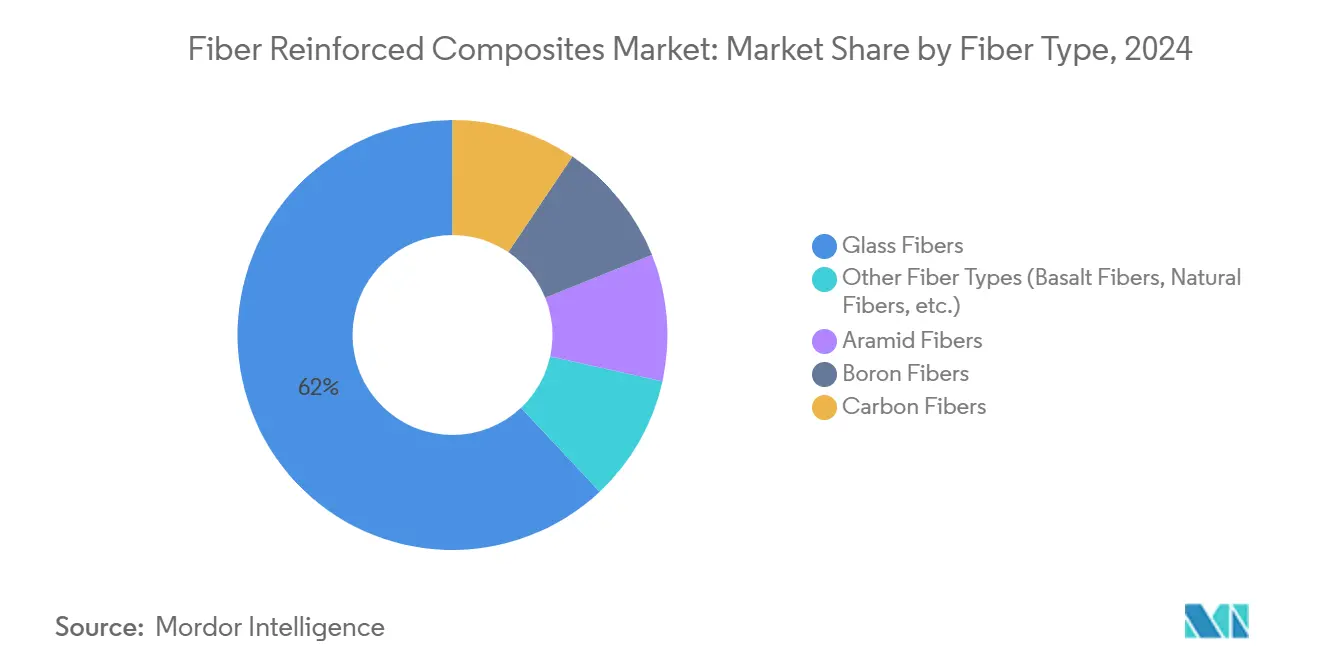

- По типу волокна стеклянные волокна лидировали с долей выручки 61,87% в 2024 году; углеродные волокна готовы расширяться со среднегодовым темпом роста 8,04% до 2030 года.

- По матрице полимерные системы составили 70,45% доли размера рынка волокнистых композитов в 2024 году, в то время как металлические матричные композиты будут увеличиваться со среднегодовым темпом роста 7,50% до 2030 года.

- По производственному процессу методы укладки составили 26,18% доли рынка волокнистых композитов в 2024 году, тогда как автоматизированное размещение волокон, по прогнозам, будет расти со среднегодовым темпом роста 8,12% до 2030 года.

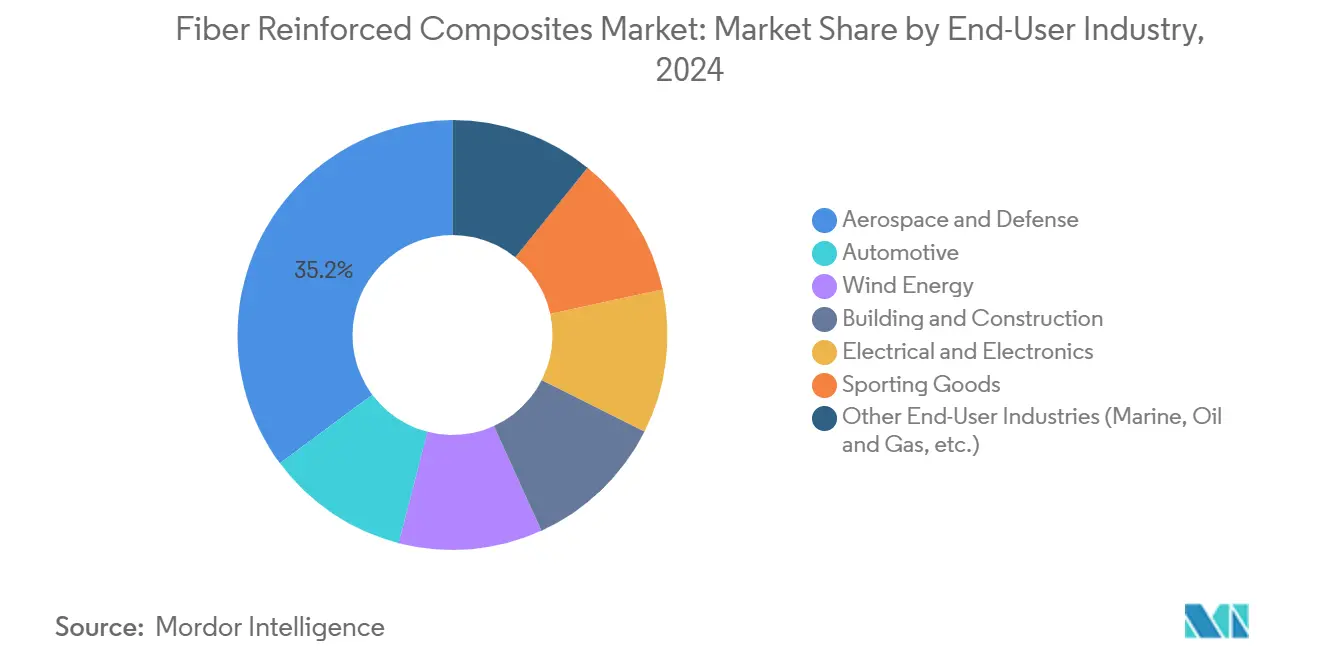

- По отрасли конечного использования авиакосмическая и оборонная промышленность захватила долю 35,16% в 2024 году; автомобильные применения представляют самый быстрый рост со среднегодовым темпом роста 7,96% до 2030 года.

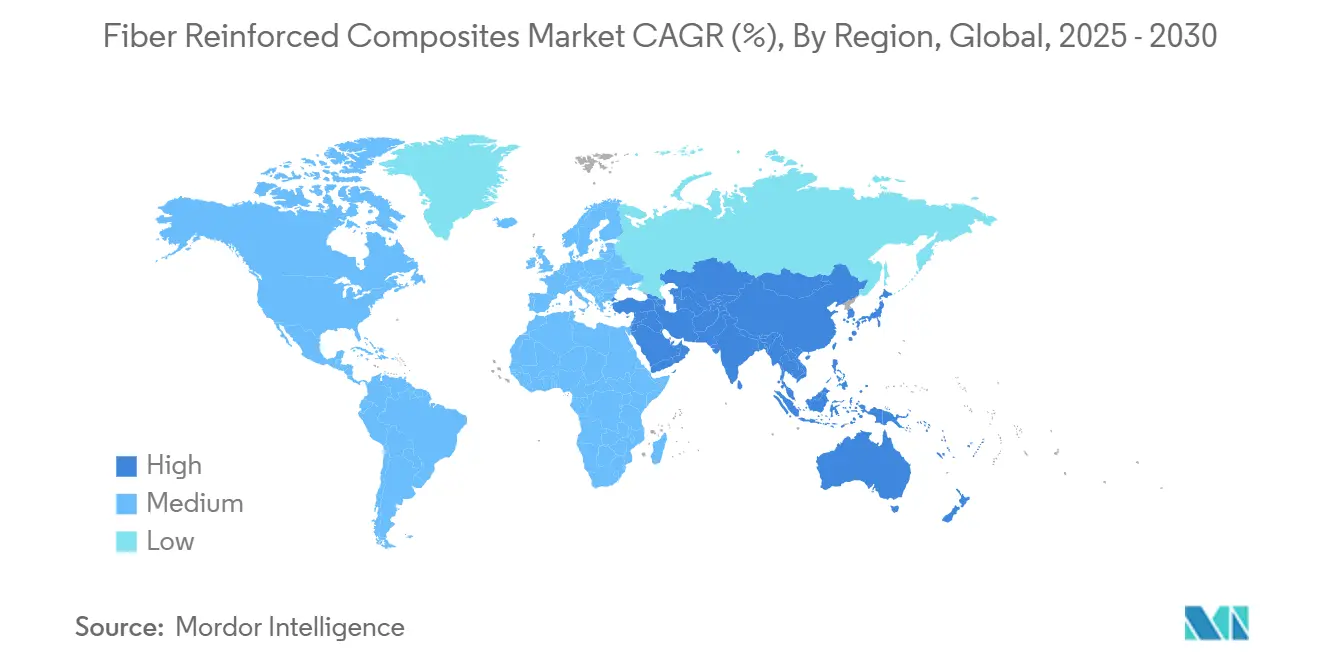

- По географии Азиатско-Тихоокеанский регион доминировал с долей 41,05% в 2024 году и готов подняться со среднегодовым темпом роста 8,38% до 2030 года.

Тенденции и аналитика глобального рынка волокнистых композитов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на авиакосмические композиты | +1.8% | Глобальный, сконцентрированный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Увеличение длины лопастей ветротурбин | +1.2% | Глобальный, во главе с Европой и Китаем | Долгосрочный (≥ 4 лет) |

| Мандаты по облегчению веса автомобилей | +1.5% | Регулятивные зоны Северной Америки и ЕС | Краткосрочный (≤ 2 лет) |

| Реабилитация инфраструктуры с помощью стеклопластиковой арматуры | +0.8% | Северная Америка и Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Линии быстрой укладки термопластичных UD-лент | +0.9% | Глобальные производственные центры | Среднесрочный (2-4 года) |

| Сырье акрилонитрил, полученное при улавливании углерода | +0.3% | Европа и Северная Америка - первые пользователи | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на авиакосмические композиты

Коммерческие программы нацелены на 50% содержания композитов для обеспечения снижения расхода топлива на 15-20%, а конструкции eVTOL подталкивают это соотношение еще выше. Выручка Hexcel от коммерческой авиации выросла на 21,3% в 2024 году благодаря темпам производства широкофюзеляжных самолетов, однако напряженность в цепочке поставок сдерживает поставки в ближайшей перспективе. Усилия NASA по HiCAM направлены на многократное увеличение темпов выпуска реактопластных и термопластичных фюзеляжей, сигнализируя о структурном подъеме спроса. Параллельные НИОКР по полностью композитным криогенным топливным бакам для жидководородного движения открывают новые подсегменты для рынка волокнистых композитов. Вместе эти изменения закрепляют авиакосмическую отрасль как среднесрочный катализатор роста.

Увеличение длины лопастей ветротурбин

Длина лопастей теперь превышает 100 метров, требуя углеродных шпангоутов для сохранения жесткости без весовых штрафов. Проект U.S. Big Adaptive Rotor подчеркивает эту траекторию, в то время как гибридные смеси натуральных и синтетических волокон улучшают устойчивость жизненного цикла. Новые линии пултрузии полиуретан-углерод от Dow достигают 90% отверждения в линии, повышая пропускную способность для негабаритных ламинатов. По прогнозам, глобальная мощность достигнет 981 ГВт к 2030 году, однако переработка лопастей с истекшим сроком службы остается нерешенной, приглашая к инновациям циркулярной экономики.

Мандаты по облегчению веса автомобилей

Правила EPA для модельных годов 2027-2032 и параллельные цели CAFE обязывают к 2% ежегодному приросту эффективности, делая углеродные композиты неотъемлемой частью платформ с батарейным питанием. Внедрение AFP снизило время цикла и позволило General Motors сократить массу конструкций кузова. Композитная C-скоба Ford на 2022 Bronco Raptor подтвердила преимущества при столкновениях и жесткости в условиях внедорожных нагрузок. Корпуса батарей теперь используют преимущества композитов по весу и сопротивлению тепловому разгону, еще больше расширяя рынок волокнистых композитов.

Реабилитация инфраструктуры с помощью стеклопластиковой арматуры

Не подверженная коррозии арматура из CFRP превосходит сталь при четверти веса, что приводит к более тонким покрытиям и увеличенным жизненным циклам мостов. Valley Metro задокументировала 23% общей экономии и сокращение графика на 110 дней на своем расширении легкорельсового транспорта с использованием армирования FRP asce.org. Самочувствующий цемент, усиленный углеродными волокнами, обеспечивает коэффициенты манометра около 40, позволяя встроенный мониторинг структурного здоровья. Транспортные регуляторы по всей Северной Америке и Азиатско-Тихоокеанскому региону внедряют спецификации стержней GFRP, поддерживая долгосрочный спрос.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость сырья и обработки | -1.40% | Глобальный, острый на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Трудности переработки | -0.80% | Регулятивное давление Европы и Северной Америки | Среднесрочный (2-4 года) |

| Дефекты производительности из-за поглощения воды и низкой огнестойкости | -0.60% | Глобальный, критичный в морских и авиакосмических применениях | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость сырья и обработки

Энергоемкая карбонизация приводит к повышенным затратам на исходные материалы, хотя лигниновые прекурсоры от Университета Манчестера предполагают потенциал экономии в 3-5 раз. Традиционные системы AFP стоят 3-6 млн долл. США, но модульные модели лизинга снижают барьер для входа. Падение продаж волокнистых единиц SGL Carbon на 35,2% показывает чувствительность к волатильному ценообразованию на товары. Переработанное углеродное волокно, требующее гораздо меньше энергии, может снизить некоторое давление, сохраняя механические свойства.

Трудности переработки

Турбины и самолеты с истекшим сроком службы могут давать 840 300 тонн отходов CFRP ежегодно к 2050 году против менее чем 100 000 тонн мощности переработки сегодня. Методы ацетолиза деполимеризуют эпоксиаминные матрицы при комнатной температуре, полностью восстанавливая качество волокна. Пиролиз на воздухе сохраняет 73,3% прочности на разрыв после обработки при 500 °C, делая промышленное внедрение осуществимым. Директивы ЕС подталкивают OEM к таким решениям, стимулируя партнерства OEM, такие как сеть рекультивации углеродного волокна Boeing.

Сегментный анализ

По типу волокна: углерод движет инновациями несмотря на доминирование стекла

В 2024 году стеклянные волокна доминировали на рынке с долей 61,87%, движимые эффективностью затрат и надежными цепочками поставок в строительном, автомобильном и ветроэнергетическом секторах. Занимая меньшую долю, углеродные волокна, по прогнозам, будут расти со среднегодовым темпом роста 8,04% до 2030 года, поддержанные растущим спросом в авиакосмической и высокопроизводительной автомобильной промышленности. Арамидные волокна, известные своей ударостойкостью и термической стабильностью, в основном используются в защитном оборудовании и авиакосмических компонентах. Несмотря на более высокие затраты, борные волокна используются в специализированных авиакосмических применениях. Внедрение натуральных волокон увеличивается через гибридные композиты, которые сочетают синтетические и натуральные волокна, предлагая экологические преимущества при сохранении производительности. Например, бамбуковые и сизалевые волокна используются в лопастях ветротурбин.

Достижения в производстве трансформируют экономику производства волокон. Проект CARBOWAVE внедрил микроволновое производство углеродного волокна, снижая потребление энергии до 70%, потенциально изменяя структуры затрат и воздействие на окружающую среду. Саудовская Аравия создала первое промышленное предприятие для производства углеродного волокна, обогащенного графеном, нацеленного на авиакосмические, автомобильные и строительные применения, с прогнозируемыми доходами, превышающими 1,6 млрд долл. США к 2030 году. Базальтовые волокна появляются как устойчивая альтернатива, предлагающая превосходные механические свойства и экологическую стойкость по сравнению с композитами натуральных волокон. Кроме того, их преимущества в стоимости над углеродными волокнами делают их подходящими для морских ветроэнергетических применений, требующих долговечности в суровых условиях.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

По матрице: доминирование полимеров сталкивается с вызовом передовых материалов

В 2024 году полимерные системы составили 70,45% выручки, в то время как металлические матричные варианты, по прогнозам, достигнут среднегодового темпа роста 7,50%, подчеркивая их устойчивую важность на рынке волокнистых композитов, особенно для авиакосмических применений термоуправления. Керамические матричные композиты, разработанные GE, повышают рабочие температуры реактивных двигателей, улучшая топливную эффективность до 20%. Кроме того, углерод-углеродные материалы критичны для компонентов, подвергающихся гиперзвуковому повторному входу и термоядерным реакторам, где выносливость при 2000 °C является существенной.

Быстроциклические термопласты, такие как поликарбонат, PEKK и PEEK, набирают обороты благодаря своей перерабатываемости и способности к одноминутному прессованию. Covestro представила панели из непрерывного волокна поликарбоната, нацеленные на сектор потребительской электроники. Кроме того, NREL продемонстрировала биоэпоксид, который снижает выбросы парниковых газов на 40% по сравнению с нефтехимическими смолами, сохраняя эффективность производственных затрат. Mitsubishi Chemical также разработала керамический композит, способный выдерживать температуры 1500 °C, соответствующий спецификациям JAXA для ракет-носителей и создающий новые возможности для доходов в оборонном и космическом секторах.

По производственному процессу: автоматизация трансформирует традиционные методы

В 2024 году укладка сохранила долю рынка 26,18%, в то время как автоматизированное размещение волокон испытало значительный рост, записав впечатляющий среднегодовой темп роста 8,12%. Эта тенденция подчеркивает растущий фокус на производительности труда в рамках рынка волокнистых композитов. Engel и Fill успешно разработали ячейки термопластичных лент, достигая одноминутных времен такта через 30 лент и включая проверку качества на основе камер. Между тем, линии пултрузии, использующие системы полиуретановых смол, достигли заметной 90% скорости отверждения в линии, значительно повышая выход для шпангоутов ветровых лопастей.

Аддитивное производство трансформирует отрасль путем интеграции непрерывного осаждения волокон с отверждением реактопластов in-situ. Это достижение не только снижает отходы материала, но и расширяет возможности проектирования. В значительном развитии капиллярный процесс Университета Делавэра получил финансирование от NASA для развития применений тепловых щитов в космических аппаратах. Кроме того, линии компрессионного литья, сочетающие платформу Digital Composites SABIC с автоматизацией Airborne, масштабируют композитные применения в ноутбуках и автомобильной отделке. С другой стороны, роботизированная намотка волокон Cygnet Texkimp эффективно поддерживает 10-метровые структуры под крутыми углами укладки, обеспечивая достижения в программах хранения водорода и мачт яхт.

По отрасли конечного использования: лидерство авиакосмической отрасли встречается с ростом автомобильной

Авиакосмическая и оборонная промышленность командовала 35,16% оборота 2024 года и остается техническим авангардом, однако автомобильные объемы будут расти быстрее всего на 7,96% среднегодового темпа роста, движимые платформами с батарейным питанием, требующими агрессивных стратегий компенсации массы. Закупки ветроэнергетики ослабли в 2024 году из-за логистических узких мест, но долгосрочный поворот к 15-МВт морским турбинам обеспечивает стабильный спрос на поставки углеродных шпангоутов.

В гражданской инфраструктуре арматура FRP и опалубка stay-in-place повышают долговечность мостов, усиленные транспортными властями, одобряющими некоррозийное армирование. Миниатюризация электроники выигрывает от ламинатов с высокой диэлектрической прочностью, а спортивное оборудование остается устойчивой нишей для премиальных волокон. TPI Composites превысила рубеж в 100 000 лопастей, применяя отверждение с машинным обучением, которое сокращает время цикла на 25%.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 41,05% продаж 2024 года и готов показать среднегодовой темп роста 8,38%, обеспечивая, что рынок волокнистых композитов остается привязанным к региону. Китайская HRC инвестировала 33,8 млн долл. США в Чаншу для расширения серийного производства реактопластных и термопластичных деталей, в то время как индийская Kineco Exel теперь поставляет пултрузионные углеродные планки Vestas со своего завода в Гоа. Тайваньская Swancor локализовала поставки смолистых пластин для морских проектов, углубляя региональную цепочку создания стоимости.

Северная Америка использует укоренившуюся авиакосмическую базу и регулирование экономии топлива для поддержания спроса. GKN Aerospace удвоила сборочные мощности в Чиуауа, Мексика, добавив 200 рабочих мест для обслуживания программ Gulfstream и HondaJet. Safran расширила мощности двигателя LEAP в Керетаро, подчеркивая подъем Мексики как узла производства композитов. Исследователи MIT разработали "наношивку" с углеродными нанотрубками, поднимая межслойный сдвиг на 62% и намекая на дальнейшие достижения в облегчении[3]MIT News Office, "Nanostitching Carbon Nanotubes Boosts Interlaminar Strength," news.mit.edu.

Европа продвигает мандаты переработки и инновации низкоуглеродных материалов. Проект Clean Sky 2 FRAMES валидировал нагрев AFP ксеноновой вспышкой для обшивок крыльев PEEK и PEKK, в то время как Strata и Solvay открыли первый завод препрегов MENA для деталей Boeing 777X в Аль-Айн, ОАЭ. Оборот композитов Бразилии вырос на 5,6% до 560 млн долл. США в 2024 году, указывая на скрытый потенциал роста по всей Южной Америке.

Конкурентная среда

Рынок волокнистых композитов умеренно фрагментирован. Toray Industries, Hexcel, Owens Corning и Mitsubishi Chemical Group лидируют по масштабу и вертикальной интеграции, но игроки среднего уровня используют автоматизацию или ниши устойчивости для дифференциации. Hexcel зафиксировала подъем продаж на 21,3% в коммерческой авиации, отражая восстановление объемов среди узких мест цепочки поставок. Owens Corning продала свое подразделение стекловолоконного армирования Praana Group за 755 млн долл. США, чтобы заострить фокус на строительных продуктах, сигнализируя о продолжающемся перестроении портфеля.

Технологические разрушители привлекают капитал: Boston Materials получила 13,5 млн долл. США за свою архитектуру Z-axis Fibre, с венчурным подразделением Mitsubishi Chemical, присоединившимся к раунду. Саудовские линии волокон, усиленных графеном, иллюстрируют суверенную диверсификацию в передовые материалы, нацеленную на захват корпусов электроники и корпусов батарей электромобилей. Инвестиции в автоматизацию остаются повсеместными, поскольку OEM сходятся на AFP, высокоскоростной RTM и линиях Digital Composites для обеспечения повторяемости и ценового паритета с алюминиевыми штамповками.

Лидеры отрасли волокнистых композитов

-

TORAY INDUSTRIES, INC

-

Hexcel Corporation

-

Solvay

-

SGL Carbon

-

Teijin Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Owens Corning завершила продажу своего бизнеса армирования стекловолокном Praana Group за 755 млн долл. США. Одновременно Praana Group нацелена на повышение операционной эффективности в секторе стекловолокна, используя растущий глобальный спрос на чистую энергию.

- Сентябрь 2024: Hexcel Corporation представила свою новую тканую армирующую ткань HexForce 1K. Эта легкая ткань, разработанная с использованием проприетарного углеродного волокна HexTow AS4C 1K от Hexcel, облегчает производство высокопрочных, легких композитных материалов. Ткань HexForce 1K предназначена для разнообразных промышленных применений, включая валы для гольфа, хоккейные клюшки и автомобильные компоненты.

Область охвата отчета по глобальному рынку волокнистых композитов

Отчет по рынку волокнистых композитов включает:

| Углеродные волокна |

| Стеклянные волокна |

| Арамидные волокна |

| Борные волокна |

| Другие типы волокон (базальтовые волокна, натуральные волокна и т.д.) |

| Полимерные матричные композиты |

| Металлические матричные композиты |

| Керамические композиты |

| Углерод-углеродные композиты |

| Гибридные композиты |

| Укладка (ручная/напыление) |

| Намотка волокон |

| Пултрузия |

| Литье с переносом смолы |

| Автоматизированное размещение волокон и укладка лент |

| Компрессионное и инжекционное формование |

| 3D-печать / аддитивное производство |

| Авиакосмическая и оборонная промышленность |

| Автомобилестроение |

| Ветроэнергетика |

| Строительство и конструкции |

| Электрооборудование и электроника |

| Спортивные товары |

| Другие отрасли конечного использования (морская, нефть и газ и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Южная Африка | |

| Ближний Восток и Африка |

| По типу волокна | Углеродные волокна | |

| Стеклянные волокна | ||

| Арамидные волокна | ||

| Борные волокна | ||

| Другие типы волокон (базальтовые волокна, натуральные волокна и т.д.) | ||

| По матрице | Полимерные матричные композиты | |

| Металлические матричные композиты | ||

| Керамические композиты | ||

| Углерод-углеродные композиты | ||

| Гибридные композиты | ||

| По производственному процессу | Укладка (ручная/напыление) | |

| Намотка волокон | ||

| Пултрузия | ||

| Литье с переносом смолы | ||

| Автоматизированное размещение волокон и укладка лент | ||

| Компрессионное и инжекционное формование | ||

| 3D-печать / аддитивное производство | ||

| По отрасли конечного использования | Авиакосмическая и оборонная промышленность | |

| Автомобилестроение | ||

| Ветроэнергетика | ||

| Строительство и конструкции | ||

| Электрооборудование и электроника | ||

| Спортивные товары | ||

| Другие отрасли конечного использования (морская, нефть и газ и т.д.) | ||

| По географии (стоимость) | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Южная Африка | ||

| Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка волокнистых композитов?

Рынок волокнистых композитов оценивается в 101,16 млрд долл. США в 2025 году и, по прогнозам, вырастет до 142,81 млрд долл. США к 2030 году.

Какой регион лидирует на рынке волокнистых композитов?

Азиатско-Тихоокеанский регион держал долю 41,05% в 2024 году и продвигается со среднегодовым темпом роста 8,38% до 2030 года.

Какой сектор конечного использования генерирует наибольший спрос?

Авиакосмические и оборонные применения лидировали с долей выручки 35,16% в 2024 году, благодаря высокому содержанию композитов в новых авиационных программах.

Какое основное ограничение может замедлить рост рынка?

Высокая стоимость сырья и обработки в настоящее время снижает прогноз среднегодового темпа роста на 1,40 процентных пункта, несмотря на продолжающиеся инициативы по снижению затрат.

Как перерабатываются композиты?

Развивающиеся химические методы деполимеризации и оптимизированные пиролитические методы теперь восстанавливают до 93,5% модуля волокна, хотя глобальные мощности переработки все еще отстают от прогнозируемых объемов отходов.

Последнее обновление страницы: