Размер и доля рынка телерадиологического программного обеспечения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.70 Миллиардов долларов США |

| Размер Рынка (2030) | 4.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

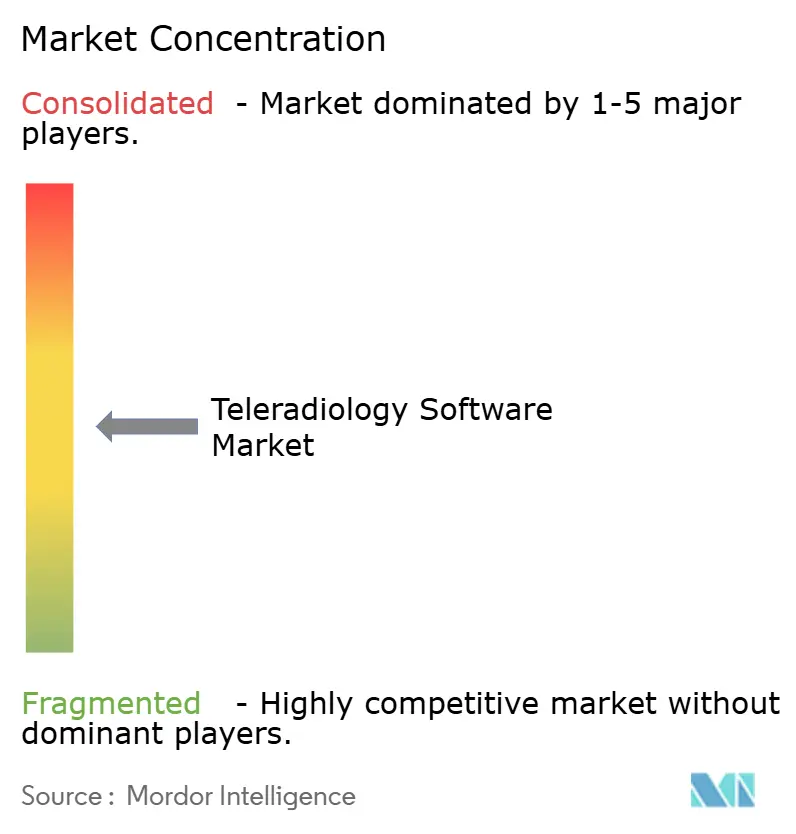

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телерадиологического программного обеспечения от Mordor Intelligence

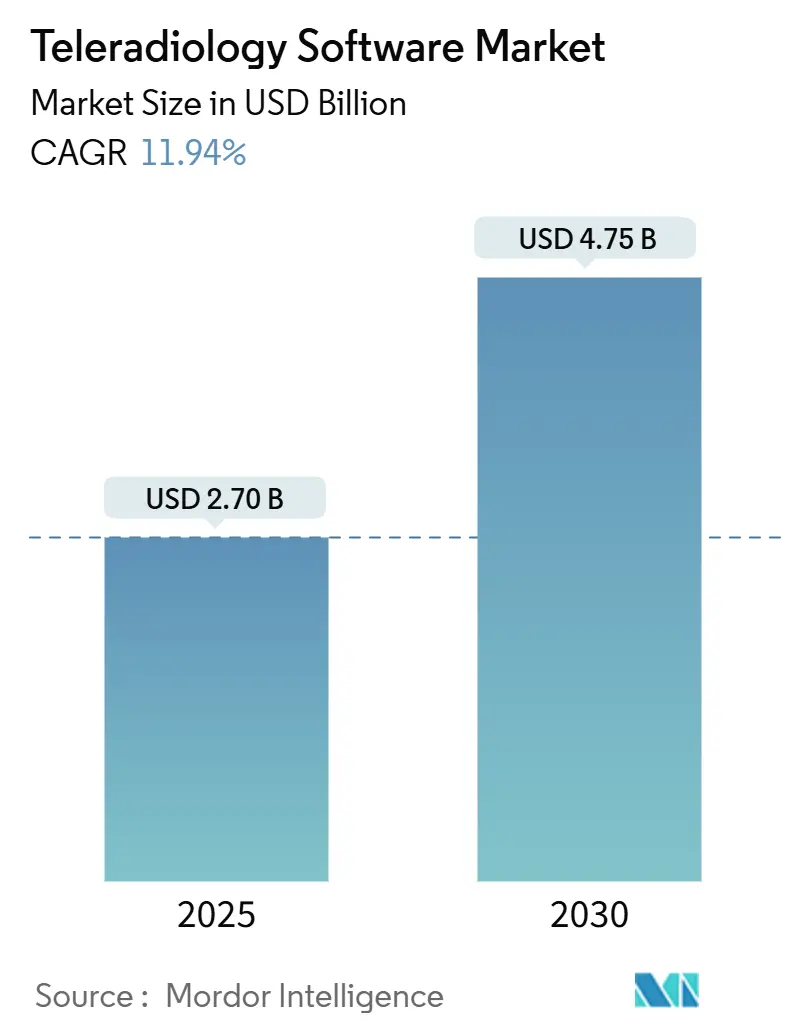

Размер рынка телерадиологического программного обеспечения оценивается в 2,70 млрд долл. США в 2025 году и, как ожидается, достигнет 4,75 млрд долл. США к 2030 году при среднегодовом темпе роста 11,94% в течение прогнозного периода (2025-2030). Траектория размера рынка телерадиологического программного обеспечения основывается на трех взаимодополняющих факторах: растущий глобальный дефицит радиологов, объемы визуализации, которые растут на 3-4% в год, и облачные архитектуры, позволяющие мгновенное масштабирование. Больницы развертывают платформы для обеспечения круглосуточного покрытия узкоспециализированными специалистами, в то время как диагностические центры используют их для расширения рабочего времени без найма штатных радиологов. Поставщики технологий встраивают модули ИИ-сортировки и структурированных отчетов, которые повышают производительность чтения до 30% и помогают снизить выгорание. Регулирующие органы теперь официально признают удаленные предварительные заключения, а растущее равенство возмещения направляет бюджеты в сторону цифровой инфраструктуры. Вместе эти динамики поддерживают двузначный рост, одновременно усиливая конкуренцию вокруг облачно-ориентированных, готовых к ИИ экосистем.

Ключевые выводы отчета

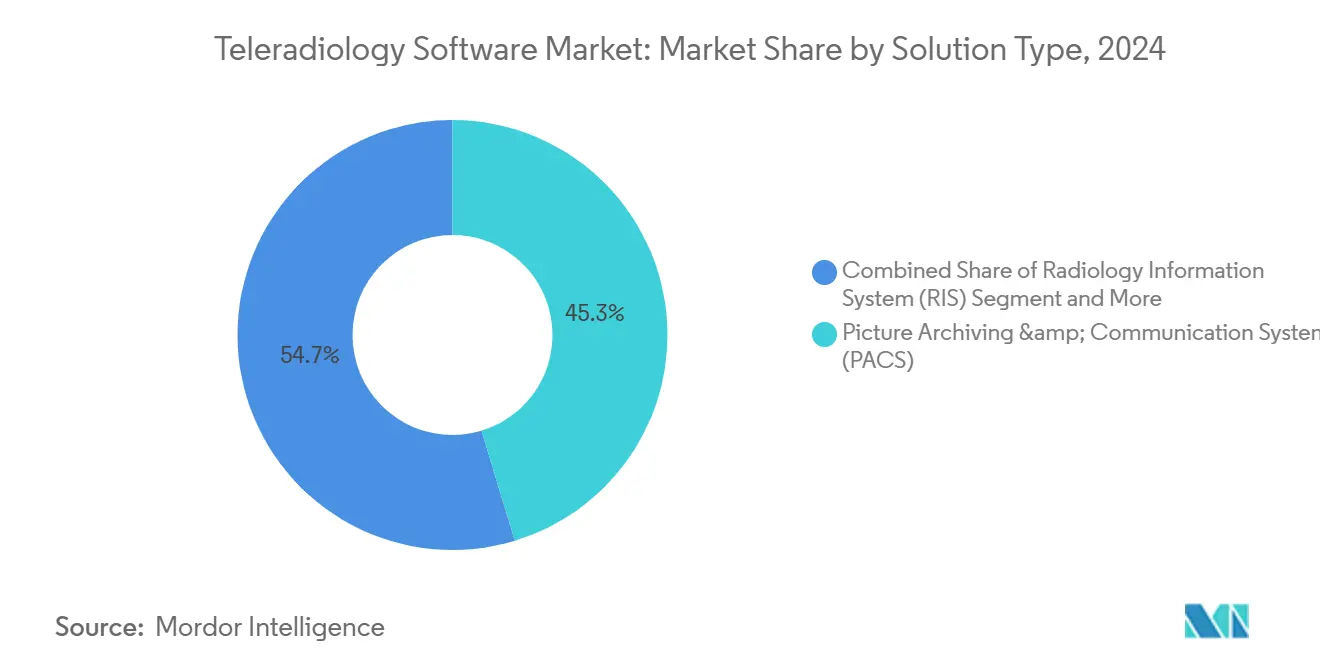

- По типу решения системы архивирования и передачи изображений (PACS) лидировали с долей выручки 45,32% в 2024 году, тогда как Vendor-Neutral Archive (VNA) прогнозируется к развитию со среднегодовым темпом роста 13,12% до 2030 года.

- По способу развертывания облачные платформы составили 62,44% доли рынка телерадиологического программного обеспечения в 2024 году и планируется их рост со среднегодовым темпом роста 12,88% до 2030 года.

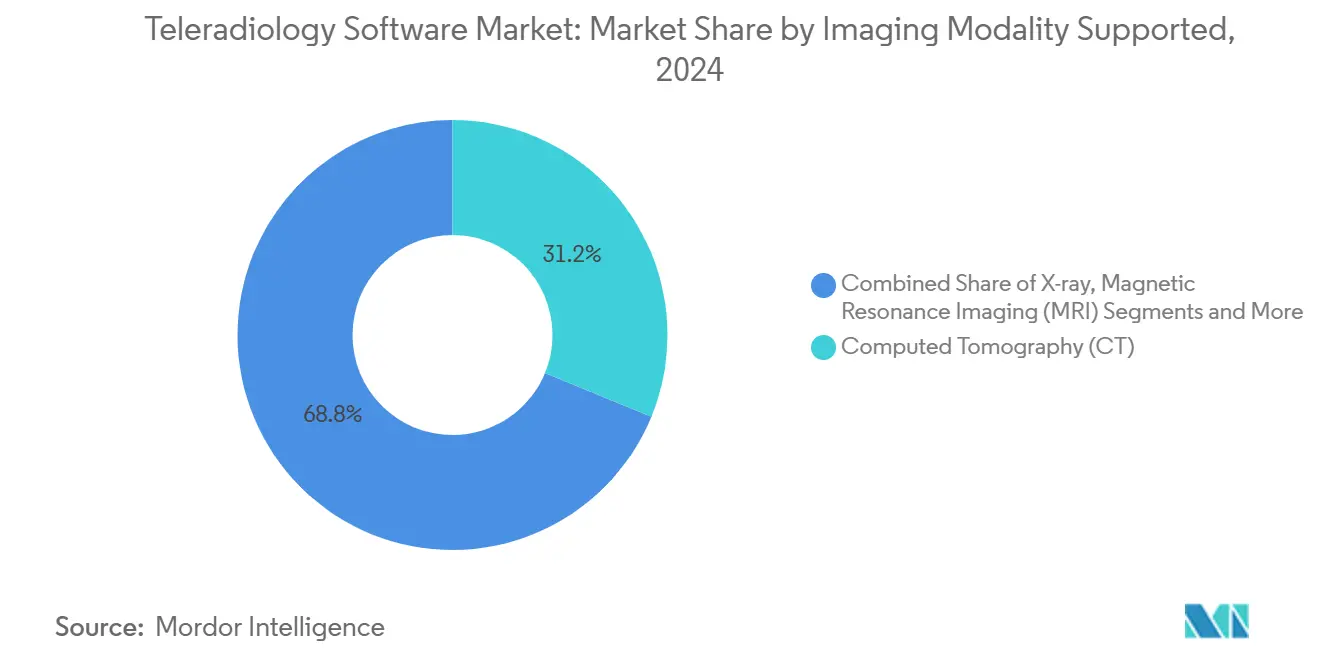

- По модальности визуализации компьютерная томография (КТ) захватила 31,21% размера рынка телерадиологического программного обеспечения в 2024 году; магнитно-резонансная томография (МРТ) показывает самый быстрый среднегодовой темп роста 13,03% до 2030 года.

- По конечному пользователю больницы сохранили долю 61,13% в 2024 году, в то время как диагностические центры визуализации демонстрируют самый быстрый среднегодовой темп роста 12,74% до 2030 года.

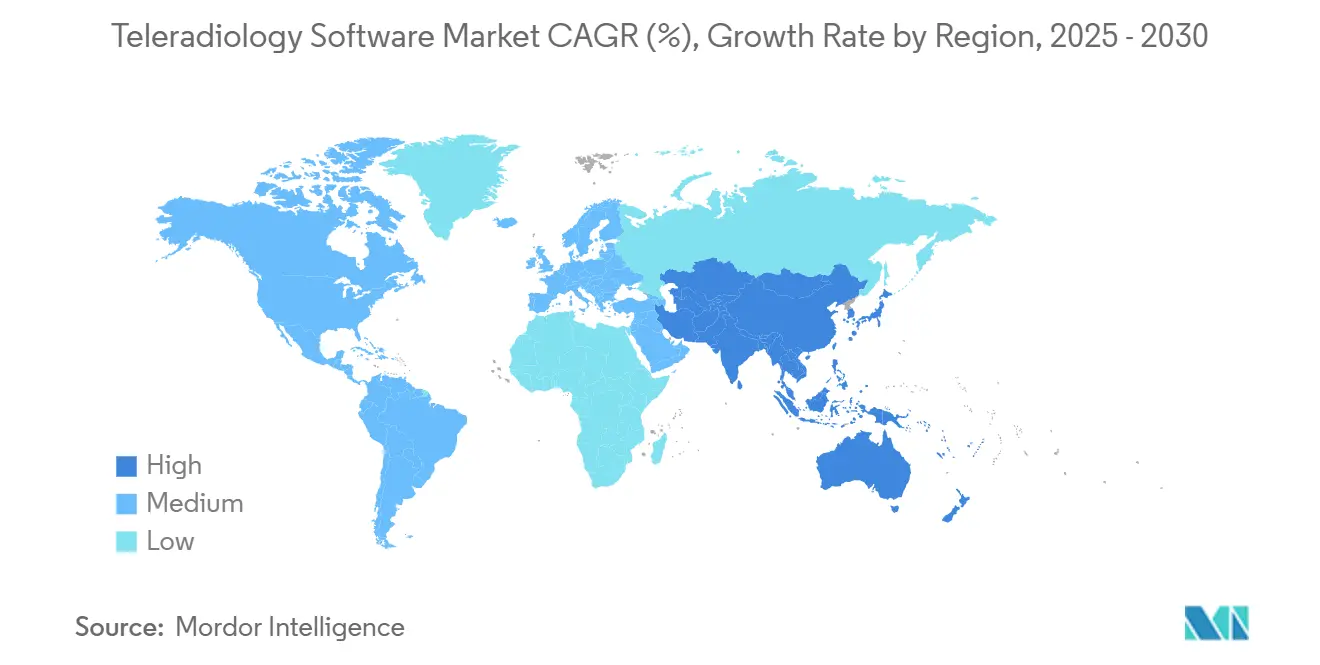

- По географии Северная Америка заняла долю 39,83% в 2024 году, однако Азиатско-Тихоокеанский регион движется к среднегодовому темпу роста 13,64% в течение прогнозного горизонта.

Тенденции и аналитика глобального рынка телерадиологического программного обеспечения

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний и объемы визуализации | +2.8% | Глобальное, с концентрацией в стареющих популяциях Северной Америки, Европы и Японии | Долгосрочное (≥ 4 лет) |

| Глобальный дефицит радиологов и всплеск аутсорсинга | +3.2% | Глобальное, наиболее острое в сельских районах США, Великобритании и развивающихся рынков | Среднесрочное (2-4 года) |

| Быстрое внедрение облачных PACS / VNA архитектур | +2.1% | Северная Америка и ЕС лидируют, АТЭС быстро следует | Среднесрочное (2-4 года) |

| Рост телемедицины и тенденций удаленной помощи | +1.9% | Глобальное, ускорилось в постковидных системах здравоохранения | Краткосрочное (≤ 2 лет) |

| Более сильная регулятивная и инфраструктурная поддержка | +1.6% | Прежде всего Северная Америка и ЕС, расширяется на АТЭС | Среднесрочное (2-4 года) |

| Интеграция аппаратного обеспечения и граничного ИИ в точке оказания помощи | +1.4% | Северная Америка и ЕС лидируют, селективное внедрение в АТЭС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и объемы визуализации

Спрос на медицинскую визуализацию готов вырасти еще на 27% к 2055 году, усиливая давление на ограниченные радиологические ресурсы.[1]Source: Eric W. Christensen, "Projected US Imaging Utilization, 2025 to 2055," PubMed, pubmed.ncbi.nlm.nih.gov Только исследования КТ могут вырасти на 25,1%, в то время как ядерная медицина и рентгеновские работы не отстают. С 4,2 млрд обследований, уже выполняемых каждый год, системы здравоохранения зависят от телерадиологии для гибкости возможностей чтения, распределения узкоспециализированной экспертизы и поддержания времени выполнения заказов в рамках качественных стандартов. Способность направлять переполненные исследования через национальные или даже континентальные сети сохраняет непрерывность ухода и смягчает накопления назначений.

Глобальный дефицит радиологов и всплеск аутсорсинга

Соединенные Штаты могут столкнуться с дефицитом до 124 000 врачей к 2034 году, и радиологические должности являются одними из самых сложных для заполнения. Великобритания сообщает о 30% нехватке радиологов, в то время как отток составляет около 13% в год. Показатели производительности показывают, что телерадиологические группы обрабатывают до трети больше исследований на читателя, чем обычные штатные команды. Поскольку сельские и общественные больницы борются с кадровым обеспечением ночных и выходных смен, аутсорсинг становится структурным решением, укрепляя спрос на программное обеспечение, которое координирует многосайтовые рабочие процессы и аккредитацию.

Быстрое внедрение облачных PACS / VNA архитектур

Больницы, мигрирующие архивы изображений в облако, сокращают операционные расходы до 30% и избегают повторяющихся циклов обновления оборудования. Развертывания VNA дополнительно смягчают блокировку поставщиком и обеспечивают бесшовную интеграцию ИИ, о чем свидетельствует экономия Детской больницы Филадельфии в размере 3 млн долл. США за пять лет после ее перехода на VNA. Эта экономика подкрепляет устойчивое облачное предпочтение во всем рынке телерадиологического программного обеспечения.

Рост телемедицины и тенденций удаленной помощи

Виртуальные консультации подскочили с 1% до 17% всех визитов после 2020 года, нормализуя удаленное предоставление услуг. Национальные схемы финансирования, такие как Фонд восстановления и устойчивости ЕС, который выделяет 20% бюджетов здравоохранения на цифровые инициативы, встраивают интероперабельность визуализации в более широкие экосистемы телемедицины, укрепляя трансграничные рабочие процессы чтения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие затраты на соблюдение конфиденциальности данных (HIPAA/GDPR) | -1.8% | Прежде всего Северная Америка и ЕС, расширяется глобально | Долгосрочное (≥ 4 лет) |

| Высокие затраты на интеграцию и управление изменениями для небольших объектов | -1.5% | Глобальное, особенно затрагивающее небольших поставщиков медицинских услуг | Среднесрочное (2-4 года) |

| Блокировка облачного поставщика через высокие сборы за выход | -1.2% | Глобальное, наиболее значимое в мультиоблачных средах | Среднесрочное (2-4 года) |

| Трансграничная медико-правовая ответственность за предварительные заключения ИИ | -1.0% | Глобальное, особенно затрагивающее международных поставщиков телерадиологии | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие затраты на соблюдение конфиденциальности данных (HIPAA/GDPR)

Соблюдение правил шифрования HIPAA в Соединенных Штатах и ограничений GDPR в Европе повышает расходы на развертывание, особенно для небольших клиник, которые не имеют специального персонала по безопасности. Организации, управляющие трансграничными заключениями, должны ориентироваться в перекрывающихся регулированиях согласия и обязанностях по отчетности об инцидентах, часто заказывая сторонние аудиты, которые завышают общую стоимость владения. Инвестиции в кибербезопасность становятся обязательными, поскольку организации здравоохранения решают возрастающие киберугрозы, с правовыми последствиями для клиницистов, требующими надежных планов реагирования на инциденты и протоколов шифрования.[2]Source: Chukwuka Elendu et al., "Legal Implications for Clinicians in Cybersecurity," Medicine, journals.lww.com

Трансграничная медико-правовая ответственность за предварительные заключения ИИ

Когда ИИ отмечает срочные находки через юрисдикции, возникают вопросы о том, какой клиницист, поставщик алгоритмов или учреждение несет окончательную ответственность. Анализ 299 дел о злоупотреблениях в телерадиологии показывает, что 35,6% связаны со смертью пациента и более высокими средними компенсациями по сравнению с радиологией на месте. Предлагаемая Директива ЕС об ответственности ИИ усиливает воздействие, рассматривая диагностические алгоритмы как медицинские устройства высокого риска. Страховщики отвечают повышением премий, заставляя некоторых поставщиков остерегаться агрессивных развертываний ИИ.

Сегментный анализ

По типу решения: VNA нарушает традиционное доминирование PACS

PACS оставалась якорной технологией с долей 45,32% в 2024 году. В то же время VNA зафиксировала прогноз среднегодового темпа роста 13,12%, сигнализируя о повороте к нейтральности поставщиков и консолидации корпоративной визуализации. Размер рынка телерадиологического программного обеспечения, связанный с VNA, готов резко вырасти, поскольку организации мигрируют от разрозненных архивов. Детская больница Филадельфии сообщила об экономии 3 млн долл. США за пять лет после своего перехода на VNA.

РИС и зарождающиеся корпоративные платформы теперь интегрируют более 110 сертифицированных приложений ИИ через единые интерфейсы, как показывает сертифицированный FDA центр CARPL.ai. Такая интероперабельность сжимает время выполнения отчетов и сокращает дорогостоящие миграции данных, предоставляя VNA ощутимые экономические и клинические преимущества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу развертывания: облачная инфраструктура ускоряет трансформацию рынка

Облачные установки составили 62,44% рынка телерадиологического программного обеспечения в 2024 году и находятся на пути к среднегодовому темпу роста 12,88%. Amazon Web Services поддерживает портфолио Genesis от GE HealthCare, которое обещает эластичность одним кликом и масштабируемость ИИ.

Локальные системы сохраняются в оборонных и академических центрах со специальными мандатами на задержку или суверенитет. Тем не менее возникают гибридные настройки, позволяющие чувствительным исследованиям оставаться локальными, используя облачную аналитику для здоровья популяции. Этот сбалансированный подход примиряет соответствие с инновациями и поддерживает сильный спрос на многоуровневую оркестрацию развертывания в рамках рынка телерадиологического программного обеспечения.

По поддерживаемой модальности визуализации: рост МРТ превосходит традиционное доминирование

КТ сохранила долю выручки 31,21% в 2024 году, но МРТ показывает самый быстрый среднегодовой темп роста 13,03% до 2030 года. Увеличенные неврологические и скелетно-мышечные направления в сочетании с оптимизацией последовательностей с помощью ИИ повышают пропускную способность МРТ и связанное количество срезов на обследование. Размер рынка телерадиологического программного обеспечения для рабочих процессов МРТ растет параллельно этим тенденциям.

Ультразвук набирает обороты через датчики в точке оказания помощи и пилотные проекты автономного захвата, совместно разработанные GE HealthCare и NVIDIA. Маммография включает SmartMammo AI для сокращения показателей повторного вызова, в то время как ПЭТ/ОФЭКТ использует количественную аналитику для стадирования онкологии. Поэтому поставщики платформ настраивают многомодальные просмотрщики и шаблоны структурированной отчетности, закрепляя блокировку экосистемы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: диагностические центры движут расширением рынка

Больницы контролировали долю 61,13% в 2024 году, однако диагностические центры визуализации спринтуют вперед со среднегодовым темпом роста 12,74% на фоне сдвигов амбулаторных процедур. Доля рынка телерадиологического программного обеспечения, связанная с этими центрами, выигрывает от стратегий вечернего и выходного покрытия, которые благоприятствуют аутсорсингу чтения.

Консолидация изменяет профессиональный ландшафт: количество групп со 100+ радиологами выросло на 350% за последнее десятилетие. Более крупные субъекты ведут переговоры о корпоративных контрактах, которые объединяют ИИ-сортировку, аналитические панели и нативное распознавание речи в долгосрочные сделки программного обеспечения как услуги.

Географический анализ

Северная Америка лидировала с долей 39,83% в 2024 году, поддерживаемая возмещаемыми политиками телемедицины и одобрением FDA более 1000 клинических инструментов ИИ, 758 из которых нацелены на радиологию. Инициативы сельского доступа направляют гранты в небольшие больницы, дополнительно продвигая рынок телерадиологического программного обеспечения. Продолжающиеся слияния, такие как поглощение ONRAD Direct Radiology, расширяют независимые сети покрытия и продвигают стандартизированное программное обеспечение рабочих процессов.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 13,64%, поддерживаемый Цифровой миссией Аюшман Бхарат Индии, которая выдает уникальные идентификаторы здоровья, готовые для обмена изображениями.[3]Source: Government of India, "Ayushman Bharat Digital Mission," digitalindia.gov.in Запуск PT. Teleradiologi Center Indonesia в Индонезии расширяет доступ к узким специалистам, в то время как Национальная стратегия цифрового здоровья Австралии финансирует безопасные сети обмена изображениями. Вместе эти инициативы снижают барьеры входа для поставщиков облачных PACS и местных стартапов.

Европа показывает устойчивое внедрение, поддерживаемое Актом о будущем больниц стоимостью 4 млрд евро, который оценил немецкие больницы всего на 33,3 по 100-балльному индексу цифровизации, выделяя инвестиционные пробелы. Фонд восстановления и устойчивости ЕС предусматривает, что пятая часть расходов нацелена на цифровую инфраструктуру, катализируя пилотные проекты трансграничного обмена изображениями и гармонизированные медико-правовые рамки. Ближний Восток, Африка и Южная Америка остаются зарождающимися, однако развертывания публичного облака и строительство городских онкологических центров закладывают основополагающий спрос на рынок телерадиологического программного обеспечения.

Конкурентный ландшафт

Консолидация ускоряется, хотя пять ведущих поставщиков все еще контролируют существенную совокупную выручку, указывая на умеренную фрагментацию. Активность частного капитала финансирует объединения, такие как многогосударственные приобретения Radiology Partners, которые создают масштаб для ведения переговоров о лицензиях ИИ.

Конкурентные преимущества теперь вращаются вокруг облачной готовности и сквозной оркестрации. GE HealthCare связывает свой просмотрщик Centricity с NVIDIA Clara для шумоподавления и сортировки, Siemens Healthineers встраивает ИИ маммографии DeepHealth, а Sectra интегрирует просмотрщики с нулевым следом. Поставщики чистой игры, такие как Intelerad, дифференцируются через нейтральный прием поставщика и аналитику результатов, партнерствуя с RADPAIR для ускорения структурированных отчетов.

Стратегические ходы сосредоточены на портфелях ИИ, мультитенантном облачном хостинге и консалтинге по возмещению. Konica Minolta объединяет свою платформу Exa с движком курации NewVue, в то время как ZettaHealth дебютирует с первой ERP, настроенной на биллинг радиологических групп. Эти предложения объединяют модули цикла доходов и управления аккредитацией, блокируя клиентов в более широкие экосистемы и увеличивая кривую роста рынка телерадиологического программного обеспечения.

Лидеры индустрии телерадиологического программного обеспечения

-

Carestream Health

-

Telerad Tech

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Konica Minolta Healthcare Americas партнерствовала с NewVue для запуска Exa Teleradiology, Powered by NewVue.

- Февраль 2025: ZettaHealth Solutions выпустила Z-Suite, ERP/BIS, построенную для групп чтения радиологии и поставщиков телерадиологии.

- Сентябрь 2024: Experity улучшила свою телерадиологическую службу over-read, интегрировав одобренный FDA ИИ для обнаружения переломов.

Область применения глобального отчета о рынке телерадиологического программного обеспечения

Согласно области применения отчета, телерадиология - это передача радиологических изображений пациентов, таких как рентген, КТ и МРТ, с одного места в другое с целью обмена исследованиями с другими радиологами и врачами.

Телерадиология улучшает уход за пациентами, позволяя радиологам предоставлять услуги без необходимости находиться в месте нахождения пациента. Рынок телерадиологического программного обеспечения сегментирован по типу (радиологическая информационная система, архив изображений, система связи, vendor-neutral archive), модальности (облачная, локальная) и географии Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долл. США) для указанных выше сегментов.

| Радиологическая информационная система (РИС) |

| Система архивирования и передачи изображений (PACS) |

| Vendor-Neutral Archive (VNA) |

| Другие типы решений |

| Облачное |

| Локальное |

| Рентген |

| Компьютерная томография (КТ) |

| Магнитно-резонансная томография (МРТ) |

| Ультразвук |

| Ядерная визуализация (ПЭТ/ОФЭКТ) |

| Маммография |

| Больницы |

| Диагностические центры визуализации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу решения | Радиологическая информационная система (РИС) | |

| Система архивирования и передачи изображений (PACS) | ||

| Vendor-Neutral Archive (VNA) | ||

| Другие типы решений | ||

| По способу развертывания | Облачное | |

| Локальное | ||

| По поддерживаемой модальности визуализации | Рентген | |

| Компьютерная томография (КТ) | ||

| Магнитно-резонансная томография (МРТ) | ||

| Ультразвук | ||

| Ядерная визуализация (ПЭТ/ОФЭКТ) | ||

| Маммография | ||

| По конечному пользователю | Больницы | |

| Диагностические центры визуализации | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка телерадиологического программного обеспечения?

Рынок оценивается в 2,70 млрд долл. США в 2025 году и прогнозируется достичь 4,75 млрд долл. США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачные платформы, уже удерживающие долю 62,44% в 2024 году, расширяются со среднегодовым темпом роста 12,88% благодаря масштабируемости и более низким затратам на обслуживание.

Почему диагностические центры визуализации внедряют телерадиологию быстрее больниц?

Миграция амбулаторных пациентов и потребность в покрытии узкими специалистами без найма на месте движут среднегодовым темпом роста 12,74% среди диагностических центров.

Какая модальность визуализации внесет наибольший вклад в будущий рост?

МРТ прогнозируется к росту со среднегодовым темпом роста 13,03%, превосходя КТ, даже если КТ остается крупнейшим вкладчиком выручки.

Какие регионы представляют самые сильные возможности расширения?

Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 13,64% благодаря национальным программам цифровизации и инвестициям в инфраструктуру визуализации.

Как ИИ влияет на конкурентную динамику?

Одобрение FDA 1000+ клинических приложений ИИ, большинство из которых в радиологии, благоприятствует поставщикам, которые могут встраивать инструменты сортировки и структурированных отчетов в облачно-ориентированные рабочие процессы, создавая новые конкурентные преимущества.

Последнее обновление страницы: