Размер и доля рынка телемедицина

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

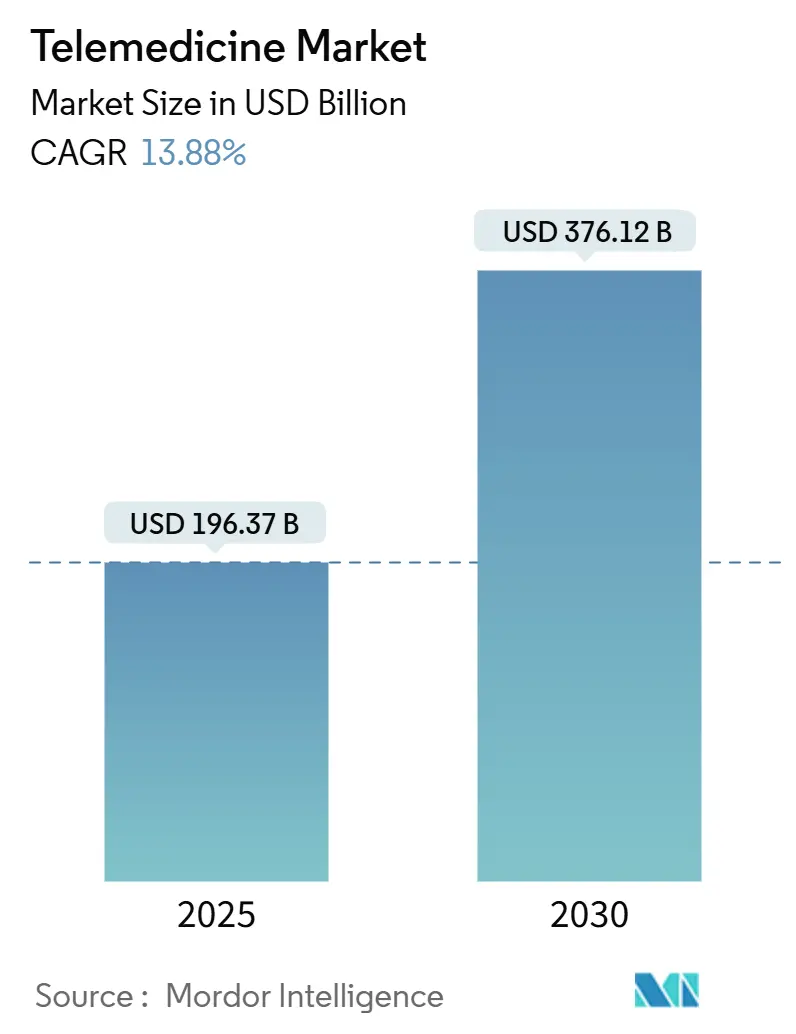

| Размер Рынка (2025) | 196.37 Миллиардов долларов США |

| Размер Рынка (2030) | 376.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.88% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

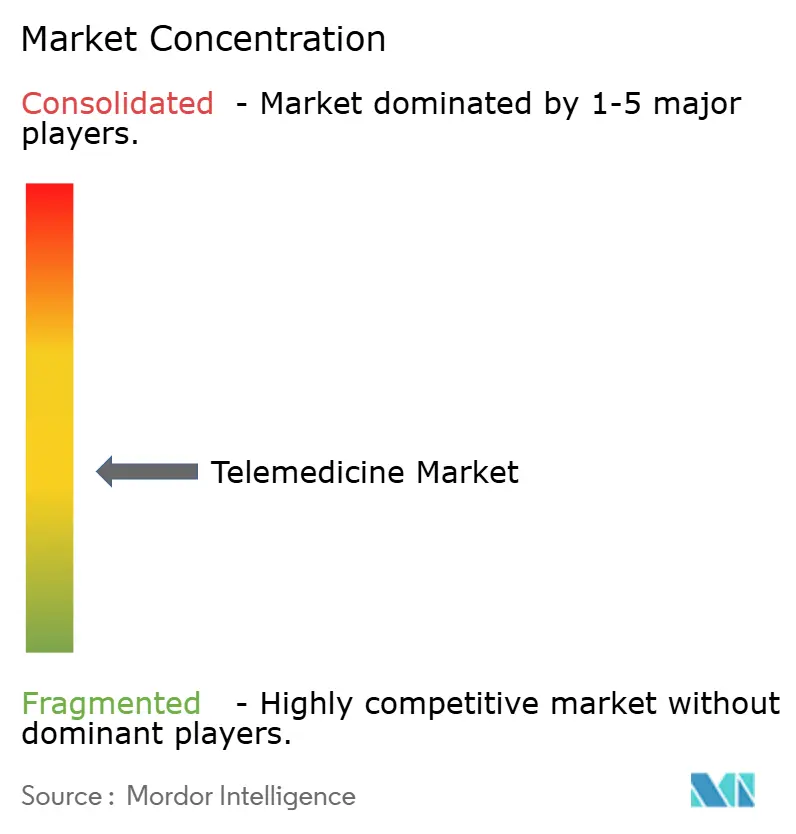

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телемедицина от Mordor интеллект

Размер рынка телемедицина оценивается в 196,37 млрд долларов США в 2025 году и прогнозируется на уровне 376,12 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 13,88% в течение прогнозируемого периода. Это двузначное расширение сигнализирует о решительном переходе от вызванного пандемией роста к постоянному встраиванию виртуальной медицинской помощи в качестве стандартной клинической точки контакта. Плательщики, поставщики и политики теперь рассматривают инфраструктуру цифрового здравоохранения как основу для устойчивого предоставления медицинской помощи, стимулируя инвестиции в совместимость, кибербезопасность и удаленную диагностику. Отрасль телемедицина поэтому вступает в фазу масштабирования, в которой широта платформы, покрытие специалистов и глубина аналитики данных определяют решения о закупках. Один наблюдаемый результат заключается в том, что системы здравоохранения со зрелыми операционными моделями "виртуальный прежде всего" последовательно сообщают о более высоких показателях вовлечения пациентов, что ставит их в сильную позицию для захвата дополнительной доли рынка телемедицина в течение следующих пяти лет.

Ключевые выводы отчета

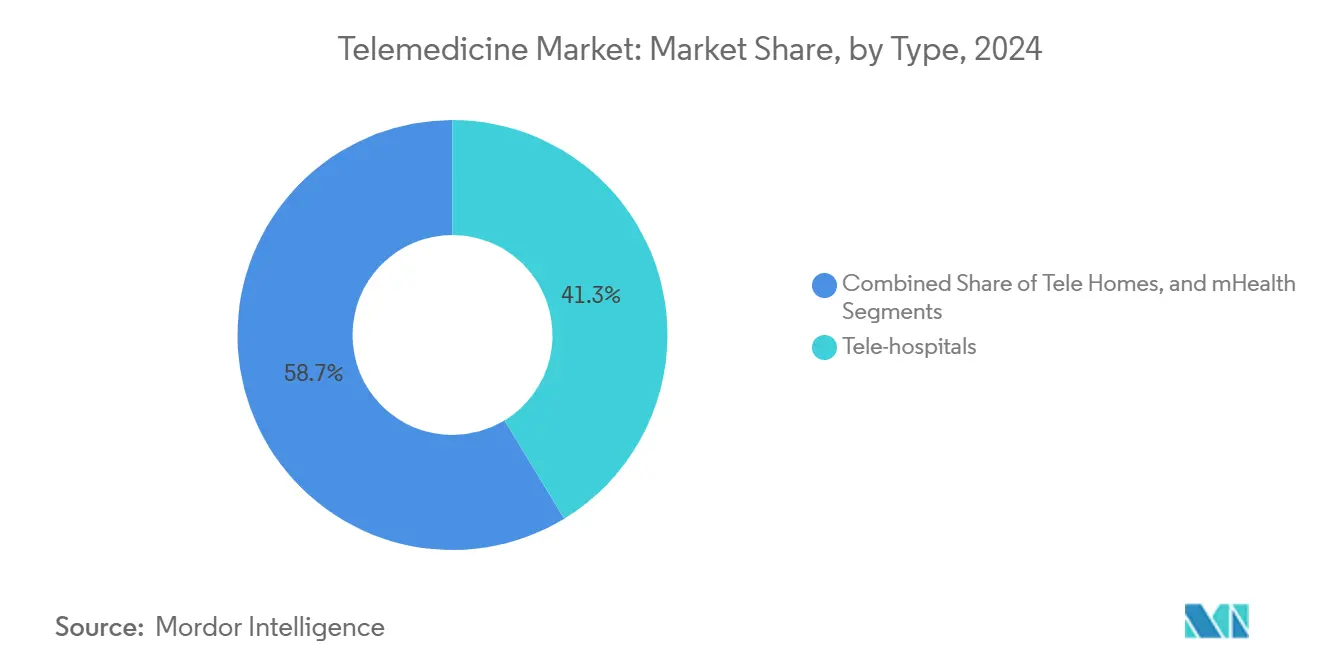

- По типу телегоспитали занимали 41,3% доли рынка телемедицина в 2024 году, в то время как мобильное здравоохранение прогнозируется к расширению на 23,5% среднегодового темпа роста до 2030 года.

- По компонентам услуги командовали 66,2% выручки 2024 года, и телепсихиатрия в этой группе установлена к самому быстрому росту на 28,2% среднегодового темпа роста к 2030 году.

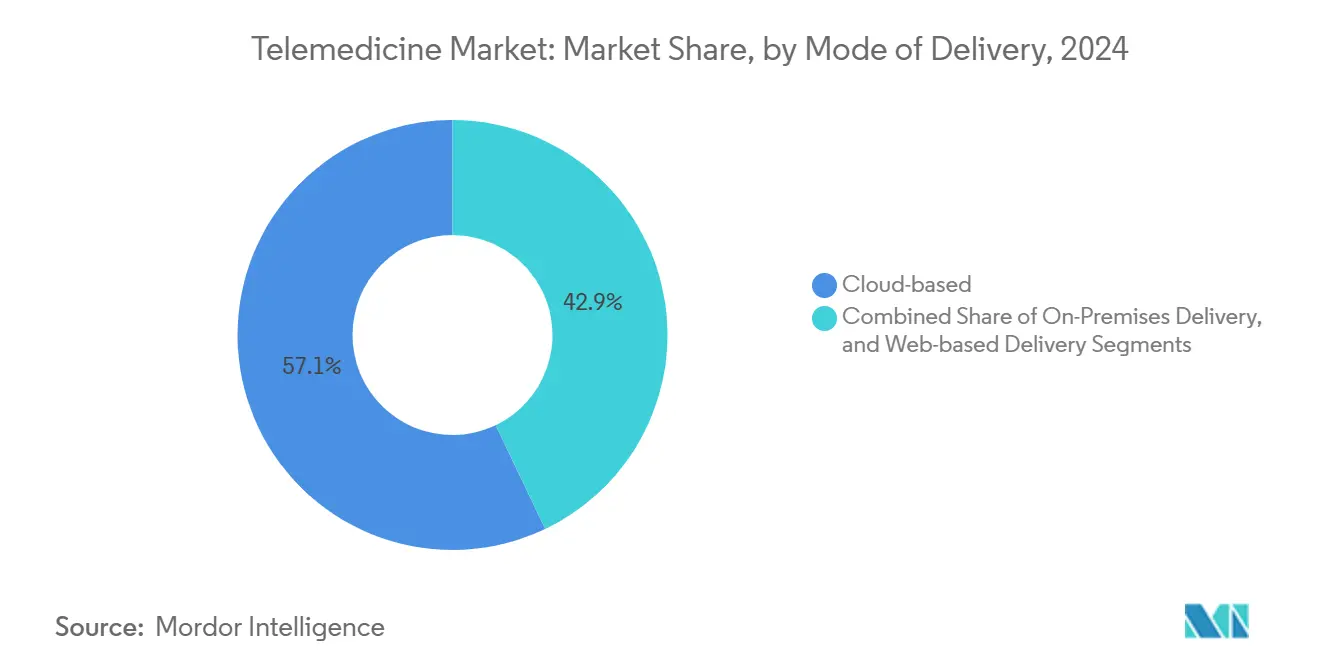

- По способу поставки облачные платформы составляли 57,1% доли в 2024 году, в то время как веб-решения прогнозируются к росту на 27,9% среднегодового темпа роста в течение 2025-2030 годов.

- По модели развертывания синхронная телемедицина в режиме реального времени захватила 48,5% доли рынка в 2024 году; удаленный мониторинг пациентов показывает самую высокую траекторию с 31,4% среднегодового темпа роста до 2030 года.

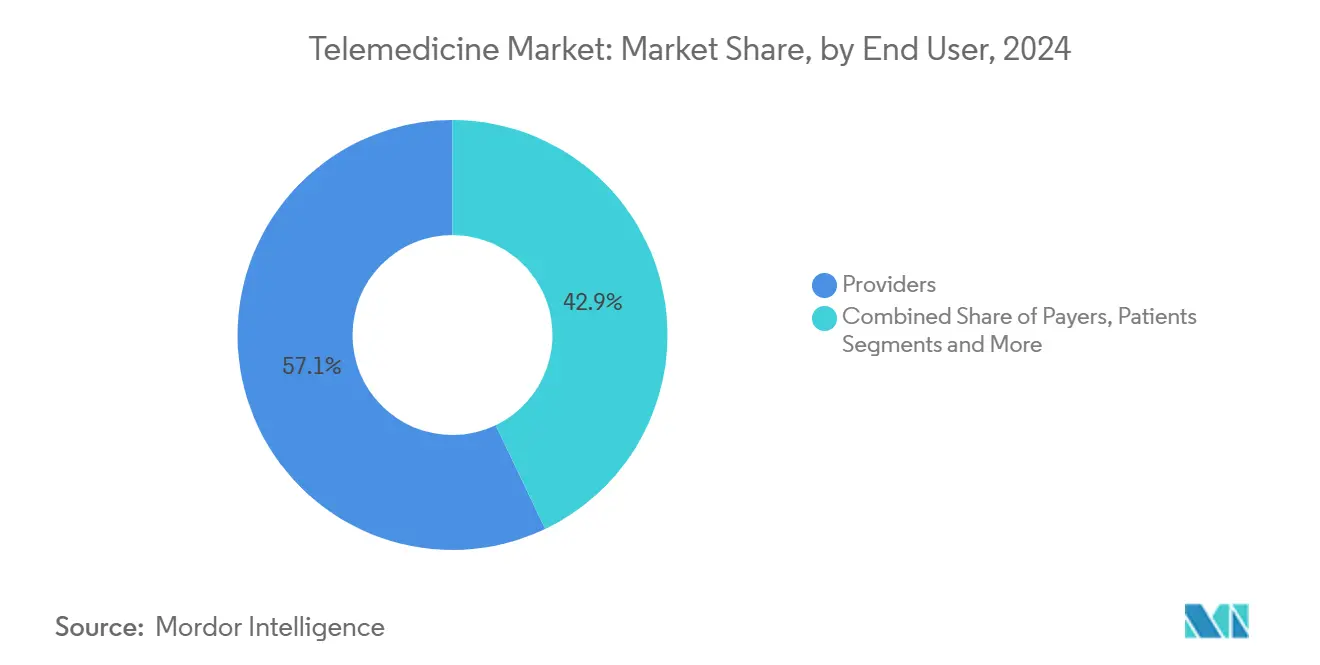

- По конечному пользователю поставщики медицинских услуг представляли 54,2% доли рынка в 2024 году, в то время как прямые потребительские услуги для пациентов ожидается будут расти на 29,1% среднегодового темпа роста в течение прогнозируемого периода.

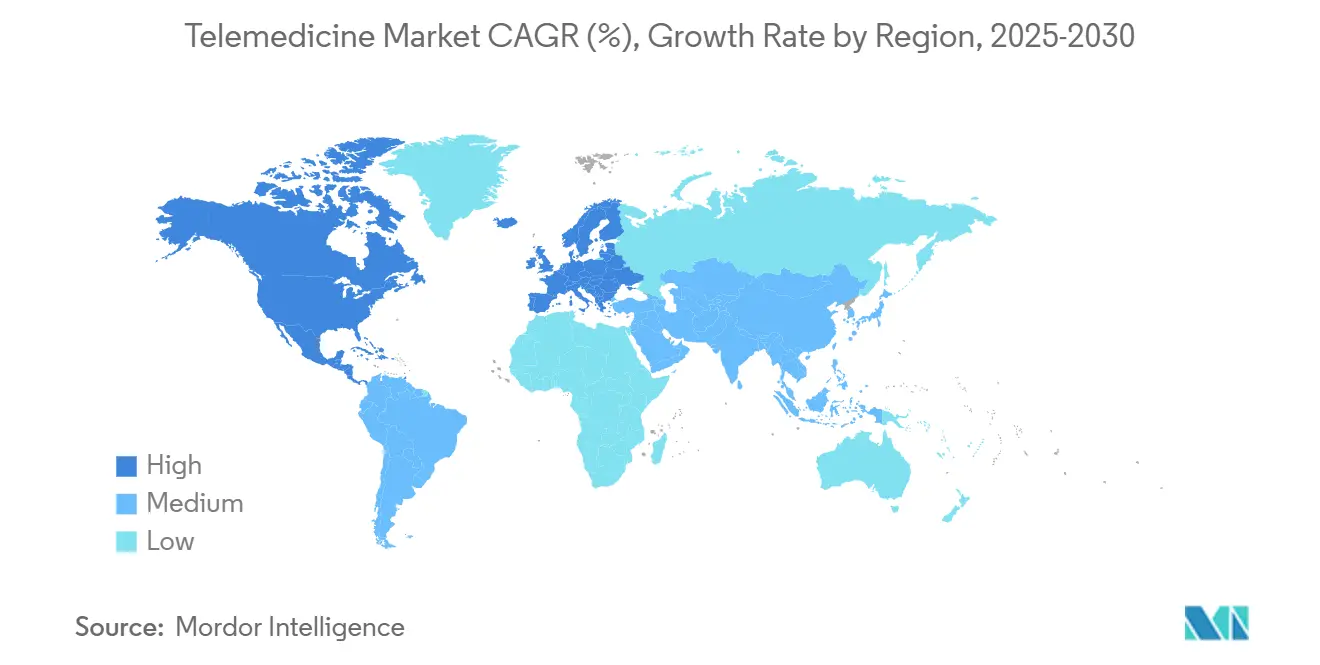

- По географии Северная Америка лидировала с 37,8% доли рынка телемедицина в 2024 году, и Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым 19,6% среднегодовым темпом роста к 2030 году.

Глобальные тенденции и аналитика рынка телемедицина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширяющийся глобальный дефицит врачей и потребность пациентов в удобной медицинской помощи | +1,5 п.п. | Глобально | Среднесрочная перспектива |

| Переход плательщиков к возмещению на основе стоимости, поощряющему виртуальные визиты | +1,2 п.п. | Северная Америка и ЕС | Среднесрочная перспектива |

| Массовое принятие смартфонов и доступного широкополосного доступа в развивающихся экономиках | +1,0 п.п. | Основная часть Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочная перспектива |

| Растущее бремя хронических заболеваний и стареющие популяции, нуждающиеся в удаленном надзоре | +1,3 п.п. | Глобально, остро в регионах с высоким доходом и стареющих регионах | Долгосрочная перспектива |

| Прогрессивные регулятивные реформы, предоставляющие паритет возмещения и трансграничные права | +0,9 п.п. | Северная Америка, ЕС, избирательная часть Азиатско-Тихоокеанского региона | Краткосрочная перспектива |

| Быстрые инновации в подключенных диагностических устройствах (удаленный мониторинг пациентов, носимые устройства) | +0,8 п.п. | Глобально | Среднесрочная перспектива |

| Источник: Mordor Intelligence | |||

Дефицит врачей стимулирует принятие виртуальной медицинской помощи

Расширяющийся глобальный дефицит врачей ускоряет принятие рынка телемедицина, поскольку системы здравоохранения борются с удовлетворением растущего спроса пациентов. Отчет Ассоциации американских медицинских колледжей[1]Association из американский медицинский Colleges, "новый AAMC отчет Shows Continuing Projected врач Shortage," Association из американский медицинский Colleges, aamc.org, опубликованный в марте 2024 года, прогнозировал дефицит врачей в Соединенных Штатах до 86 000 к 2036 году, при этом каждый пятый нынешний врач в возрасте 65 лет или старше приближается к выходу на пенсию. Сельские районы ощущают наибольшее напряжение, где в 46,3% округов США отсутствует практикующий кардиолог, что приводит к 31% более высокому сердечно-сосудистому риску для жителей, согласно статье Medicus Здравоохранение решения, опубликованной в августе 2024 года. Платформы телемедицина смягчают эти пробелы, позволяя специалистам удаленно обслуживать несколько учреждений, расширяя охват без физического переезда. Сети здравоохранения перенастраивают дежурные смены, включая виртуальное покрытие, незаметно улучшая доступность записей и сокращая время ожидания. Нисходящий эффект этих виртуальных узлов - улучшение непрерывности медицинской помощи, поскольку мультидисциплинарные команды могут включать данные удаленного мониторинга пациентов во время ежедневных обходов. Интегрированный подход не только повышает качество, но и цементирует телемедицина как незаменимый рычаг в долгосрочном планировании рабочей силы.

Модели медицинской помощи на основе стоимости стимулируют виртуальные визиты

Плательщики здравоохранения вплетают телемедицина в контракты медицинской помощи на основе стоимости, признавая его потенциал для снижения затрат при повышении результатов. К 2027 году ожидается, что около 90 миллионов застрахованных жизней попадут под соглашения на основе стоимости, что отмечает ключевой сдвиг от оплаты за услугу. Финансовые стимулы теперь вознаграждают поставщиков, которые используют виртуальную медицинскую помощь для подавления визитов в отделения неотложной помощи и предотвращения избежимых госпитализаций. Интеграция телемедицина особенно выражена в управлении хроническими заболеваниями, где постоянный удаленный мониторинг поддерживает более раннее вмешательство и соблюдение медикаментозного лечения. Доверие плательщиков к моделям "виртуальный прежде всего" привело к стабильному паритету возмещения для квалифицированных видео- и аудиовизитов, эффективно блокируя цифровые пути в стандартные проекты льгот. Связь между платежными стимулами и удобством использования платформы заставляет системы здравоохранения совершенствовать пользовательские интерфейсы как для клиницистов, так и для пациентов, тонкий фокус дизайна, который укрепляет рост доли рынка телемедицина.

Проникновение смартфонов расширяет охват telemedicine

Массовое принятие смартфонов в сочетании с доступными тарифными планами расширяет адресуемую популяцию телемедицина в регионах, где традиционная инфраструктура здравоохранения остается ограниченной. Программа eSanjeevani в Индии является примером этой тенденции, предоставив свыше 275 миллионов консультаций через режимы "поставщик-поставщик" и "пациент-врач", согласно Центру глобальных инноваций в области цифрового здравоохранения[3]с. Sood и N. Verma, "How телемедицина Is Redefining Здравоохранение доступ," центр для Global Цифровой здоровье Innovation, jhu.edu, опубликованному в июле 2024 года. Знакомство пациентов с мобильными видеозвонками снижает поведенческое сопротивление телемедицине, облегчая беспрепятственную регистрацию. По мере развертывания коридоров 5 г скорости интернета обеспечивают изображения высокого разрешения и потоковую передачу жизненных показателей в режиме реального времени, улучшая точность диагностики. Поставщики реагируют разработкой легких браузерных приложений, оптимизированных для низкой пропускной способности, обеспечивая непрерывность обслуживания в сельской местности. Получающаяся демократизация специализированной медицинской помощи позволяет удаленным жителям получать доступ к консультантам, которые ранее были недоступны, расширяя проникновение отрасли телемедицина и стимулируя дальнейший рост размера рынка телемедицина.

Управление хроническими заболеваниями стимулирует рост удаленного мониторинга

Растущее бремя хронических заболеваний и стареющая популяция стимулируют спрос на непрерывные, экономически эффективные решения удаленного управления. Согласно отчету Ассоциации американских медицинских колледжей[2]Patrick Boyle, "старение Patients и Doctors водить машину Nation'с врач Shortage," AAMCNews, aamc.org, лица в возрасте 65 лет и старше будут составлять 42% спроса на врачей к 2034 году, что потребует до 407 300 врачей для удовлетворения потребностей в медицинской помощи. Поставщики отвечают развертыванием экосистем удаленного мониторинга пациентов, при этом 41% лидеров здравоохранения планируют увеличить инвестиции в технологии удаленного мониторинга пациентов согласно индексу будущего здоровья Philips 2024. Носимые устройства и домашние датчики подают данные в режиме реального времени в движки прогнозной аналитики, позволяя клиницистам корректировать терапию до того, как осложнения потребуют госпитализации. Ранние результаты показывают сокращение средней продолжительности пребывания для пациентов с хроническими заболеваниями, которые получают удаленный надзор, освобождая стационарную мощность для острых случаев. Эти операционные достижения укрепляют финансовый аргумент в пользу удаленного мониторинга пациентов, тем самым ускоряя его вклад в долю рынка телемедицина и укрепляя прогнозы размера рынка телемедицина.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенные риски конфиденциальности данных и кибербезопасности, увеличивающие расходы на соответствие требованиям | −1,4 п.п. | Глобально, остро в Северной Америке и ЕС | Краткосрочная перспектива |

| Пробелы в цифровой грамотности и инфраструктуре среди сельских, пожилых и малообеспеченных групп | −1,1 п.п. | Сельская Северная Америка, Ближний Восток и Африка, избирательная часть Азиатско-Тихоокеанского региона | Среднесрочная перспектива |

| Фрагментированный глобальный регулятивный ландшафт и ландшафт лицензирования | −0,9 п.п. | Трансграничные услуги, особенно пути ЕС-Азиатско-Тихоокеанский регион | Среднесрочная перспектива |

| Постоянно непоследовательные политики возмещения телемедицины | −1,2 п.п. | Medicare Соединенных Штатов, частные страховщики развивающихся рынков | Краткосрочная перспектива |

| Источник: Mordor Intelligence | |||

Уязвимости кибербезопасности угрожают росту рынка

Повышенные риски конфиденциальности данных и кибербезопасности возникают как значительный барьер для принятия телемедицина, подрывая доверие заинтересованных сторон и увеличивая расходы на соответствие требованиям. Организации здравоохранения испытали 77% снижение безопасности репутации интернет-протокола, подвергая их воздействию вредоносного ПО и фишинговых атак, согласно статье, опубликованной PureDome в январе 2024 года. Расширение подключенных медицинских устройств вводит дополнительные уязвимости, при этом наблюдатели призывают к лучшей координации между Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США и агентствами кибербезопасности для решения проблем устаревшего программного обеспечения, согласно статье Axios от января 2024 года. Поставщики теперь выделяют большие части бюджетов цифрового здравоохранения на шифрование и безопасность конечных точек, увеличивая общую стоимость владения. Меньшие клиники часто откладывают обновления платформ из-за этих расходов, замедляя проникновение рынка телемедицина в недообслуживаемых районах. Лидеры отрасли, которые встраивают протоколы расширенного обнаружения угроз, дифференцируют себя во время выбора поставщика, иллюстрируя, как мастерство безопасности развивается в решающий критерий покупки по всей отрасли телемедицина.

Цифровое неравенство ограничивает справедливый доступ

Пробелы в цифровой грамотности и инфраструктуре среди сельских, пожилых и малообеспеченных популяций создают серьезные вызовы для справедливого принятия телемедицина. Несмотря на рост телемедицины, 34 миллиона американцев все еще не имеют адекватного широкополосного обслуживания, при этом более 22% жителей сельских районов без возможности подключения, необходимой для видеовизитов, согласно информационному листу Американской больничной ассоциации[4]американский больница Association, "Fact лист: Telehealth," американский больница Association, aha.org, опубликованному в апреле 2025 года. Диспропорции использования сохраняются, при этом 30% пользователей телемедицина полагаются исключительно на услуги только с аудио, часто потому что они не застрахованы или старше, согласно статье Journal из JAMA сеть Open от марта 2024 года. Эти пробелы угрожают созданию двухуровневой системы, в которой продвинутая телемедицина остается недоступной для уязвимых популяций. Системы здравоохранения пилотировали общественные киоски и субсидированные тарифные планы, однако принятие остается неравномерным из-за технологической незнакомости. Политики, исследующие гранты на широкополосную связь и программы ваучеров на устройства, признают, что справедливый доступ лежит в основе целей общественного здравоохранения и долгосрочной устойчивости размера рынка телемедицина.

Сегментный анализ

По типу: мобильное здравоохранение нарушает традиционные модели telemedicine

Телегоспитали занимали 41,3% доли рынка телемедицина в 2024 году, в то время как мобильное здравоохранение прогнозируется к расширению на 23,5% среднегодового темпа роста до 2030 года, опережая традиционные телегоспитали и телемедицину на дому. Потребители все больше интегрируют носимые устройства, которые мониторят частоту сердечных сокращений, паттерны сна и уровни кислорода в крови, в повседневные рутины здоровья, генерируя непрерывные потоки данных, которые обогащают клинические панели управления. Этот сдвиг перемещает здравоохранение от эпизодического взаимодействия к непрерывному управлению образом жизни, тенденция, которая резонирует с цифровыми поколениями. Поставщики используют данные мобильного здравоохранения для стратификации здоровья популяции, позволяя более раннее обращение к группам высокого риска. На развивающихся рынках стратегии "мобильный прежде всего" помогают системам здравоохранения перепрыгнуть ограничения инфраструктуры, демонстрируя непропорционально большое влияние мобильного здравоохранения на расширение отрасли телемедицина. По мере того как больше устройств получают регулятивное разрешение для медицинского использования, совместимость с электронными медицинскими записями улучшается, укрепляя вклад мобильного здравоохранения в долю рынка телемедицина.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: телепсихиатрия лидирует в росте сегмента услуг

Услуги контролируют примерно 66,2% доли рынка телемедицина в 2024 году, при этом телепсихиатрия ожидается к росту на 28,2% среднегодового темпа роста до 2030 года. Бум психического здоровья и пригодность виртуальной доставки объясняют импульс, поскольку физические осмотры менее центральны для психиатрической оценки. Приобретение Avel eCare компании Amwell Psychiatric забота в январе 2025 года подчеркивает консолидацию, направленную на общенациональное покрытие. Поведенческое здоровье уже составляет 57% амбулаторных визитов, проводимых через телемедицина, иллюстрируя предпочтение пациентов к виртуальным сессиям. Плательщики все больше покрывают телепсихиатрию на паритетных началах, обеспечивая финансовую стабильность поставщикам и поощряя продолжающиеся инвестиции в платформы. Расширение телепсихиатрии, таким образом, выступает как основной драйвер общего роста размера рынка телемедицина.

По способу поставки: веб-решения набирают обороты

Размер рынка телемедицина в веб-поставке прогнозируется к росту на 27,9% среднегодового темпа роста, отражая сдвиг от проприетарного облачного программного обеспечения. Доступные через браузер порталы устраняют головную боль установки, увеличивая удержание пользователей впервые и снижая расходы на службу поддержки. Поставщики встраивают защищенные видео-виджеты непосредственно в порталы пациентов, создавая бесшовное путешествие от планирования до документации. Стандарты, такие как FHIR, упрощают обмен данными, позволяя эффективную совместимость с электронными медицинскими записями без обширного промежуточного ПО. Поставщики улучшают удобство использования, добавляя ИИ-чекеры симптомов и перевод в режиме реального времени, расширяя демографический охват и улучшая оценки удовлетворенности. Следовательно, веб-решения готовы захватить дополнительную долю рынка телемедицина в течение прогнозируемого горизонта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: удаленный мониторинг трансформирует предоставление медицинской помощи

Удаленный мониторинг пациентов прогнозируется к расширению на 31,4% среднегодового темпа роста между 2025 и 2030 годами, несмотря на сохранение видео в режиме реального времени 48,5% доли рынка телемедицина в 2024 году. Достижения в носимых биосенсорах и граничной обработке позволяют непрерывный захват сердечно-сосудистых, эндокринных и респираторных данных с медицинской точностью. Исследование Университета Гонконга в октябре 2025 года продемонстрировало органические электрохимические транзисторы, которые обрабатывают сигналы в сенсоре, снижая задержку и энергопотребление. Прогнозная аналитика, встроенная в платформы удаленного мониторинга пациентов, предупреждает клиницистов о тонких физиологических изменениях, позволяя корректировки терапии, которые предупреждают госпитализацию. Больницы, развертывающие удаленный мониторинг пациентов, сообщают о сокращении продолжительности пребывания для пациентов с хроническими заболеваниями, подтверждая операционную эффективность, которая стимулирует продолжающиеся инвестиции. Поскольку плательщики расширяют возмещение для комплектов устройств и услуг мониторинга, удаленный мониторинг пациентов готов укрепить свою стратегическую роль в отрасли телемедицина.

По конечному пользователю: модели прямого потребителя ускоряют рост

Прямые потребительские услуги для пациентов прогнозируются к росту на 29,1% среднегодового темпа роста, бросая вызов 54,2% доли рынка, занимаемой поставщиками медицинских услуг в 2024 году. Миллениалы и поколение Z ценят медицинскую помощь по требованию, при этом 74% предпочитают телемедицину личным визитам, согласно статье Dialog здоровье от февраля 2023 года. Подписочные членства объединяют первичную медицинскую помощь, фармацию и велнес-коучинг, отражая потребительские ожидания, сформированные потоковыми сервисами. Традиционные сети поставщиков противодействуют белой маркировкой виртуальных клиник для поддержания лояльности пациентов, демонстрируя конкурентную конвергенцию. Прозрачные цены и мгновенное планирование дают платформам прямого потребителя брендинговое преимущество, перераспределяя объем записей среди нишевых поставщиков. Эта потребительско-центричная эволюция переформатирует динамику доли рынка телемедицина в пользу гибких входящих в розничном стиле.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка лидирует в глобальной доле рынка телемедицина с 37,8% в 2024 году, поддерживаемая надежной широкополосной инфраструктурой и благоприятными политиками возмещения. По состоянию на октябрь 2024 года сорок три штата и округ Колумбия приняли законы о частном страховании телемедицины, при этом сорок один штат требует паритета покрытия, согласно Национальной конференции законодательных органов штатов. Хотя ключевые гибкости телемедицины Medicare продлены только до марта 2025 года, частные страховщики продолжают жестко связывать льготы "виртуальный прежде всего" в контракты. Академические медицинские центры выделяют инновации телемедицины в коммерческие предприятия, добавляя предпринимательскую энергию. Межгосударственные соглашения о лицензировании расширяют доступность клиницистов по регионам, укрепляя лидерство размера рынка телемедицина в Северной Америке.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым 19,6% среднегодовым темпом роста, стимулируемый растущими инвестициями в здравоохранение, проникновением смартфонов и поддерживающими государственными инициативами. Программа eSanjeevani Индии демонстрирует масштабируемое государственно-частное сотрудничество, работающее в двух моделях - поставщик-поставщик и пациент-врач - для расширения сельского доступа, согласно Центру глобальных инноваций в области цифрового здравоохранения, опубликованному в июле 2024 года. Частный капитал течет к стартапам "больница на дому" и ИИ-чатботам триажа, сигнализируя о вере инвесторов в децентрализованную медицинскую помощь. Многоязычная поддержка и протоколы видео с низкой пропускной способностью обращаются к культурному и инфраструктурному разнообразию, обеспечивая масштабируемое развертывание в разнообразных географических регионах. Быстрое распространение услуг цифрового здравоохранения позиционирует Азию для получения доли рынка телемедицина за счет более медленно движущихся зрелых регионов.

Европа демонстрирует стабильный рост, поддерживаемый универсальными системами здравоохранения и сильной регулятивной рамкой. Инициатива телемедицины Новой Аквитании во Франции, которая оснастила 78% домов престарелых возможностями телемедицины, способствует сотрудничеству между учреждениями и демонстрирует инновационные модели развертывания региона. Общий регламент по защите данных налагает строгие правила обработки данных, увеличивая расходы на соответствие, но усиливая доверие пациентов. Европейское пространство данных здравоохранения направлено на гармонизацию протоколов совместимости между государствами-членами, упрощая сертификацию для поставщиков телемедицины. Эти регулятивные выравнивания создают предсказуемые условия, которые привлекают инвестиции и стабилизируют расширение размера рынка телемедицина на континенте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Отрасль телемедицина показывает умеренную концентрацию, при этом устоявшиеся поставщики, специализированные телемедицинские компании и технологические гиганты конкурируют за долю рынка телемедицина. Слияния и поглощения фокусируются на высокорастущих нишах, таких как управление хроническими заболеваниями и психическое здоровье. Приобретения и партнерства Teladoc здоровье иллюстрируют тенденцию консолидации, направленную на интеграцию диагностики, мониторинга и специализированных услуг в унифицированные платформы. Крупные технологические компании входят в пространство, используя облачную инфраструктуру и потребительские экосистемы, повышая ожидания пользовательского опыта. Системы здравоохранения взвешивают сложность аналитики данных и широту сети во время выбора платформы, формируя будущее распределение доли рынка телемедицина.

Возможности белого пространства остаются в педиатрических подспециальностях, языково-согласованных услугах для мигрантских сообществ и телефармации выполнения контролируемых веществ. Фокусированные стартапы обращаются к этим нишам с культурно адаптированными интерфейсами и специализированными сетями клиницистов, часто привлекая поддержку инвесторов для защищаемой дифференциации. Действующие игроки противодействуют модуляризацией продуктовых наборов для обслуживания специализированных рабочих процессов без потери преимуществ масштаба. Получающаяся итеративная конкуренция ускоряет инновационные циклы, постепенно поднимая базовую производительность по всей отрасли телемедицина и влияя на перераспределение сегментов размера рынка телемедицина.

Искусственный интеллект и кибербезопасность возникают как ключевые конкурентные дифференциаторы. Больницы, использующие ИИ-усиленные движки триажа, сообщают об улучшениях точности диагностики свыше 95% и более коротком времени приема, согласно статье Bask здоровье в ноябре 2025 года, подчеркивая растущую роль ИИ. Безопасные платформы снижают риск утечек и судебных издержек, выравниваясь с осторожными к рискам комитетами по закупкам. Многонациональные работодатели ищут платформы, которые соответствуют правилам суверенности данных в юрисдикциях, подталкивая поставщиков к обеспечению множественных сертификаций. Взаимодействие технических возможностей, регулятивного выравнивания и пользовательского опыта укрепляет репутацию бренда, обеспечивая, что поставщики с надежными конвейерами исследований и разработок продолжают захватывать непропорциональную долю рынка телемедицина.

Лидеры отрасли телемедицина

-

Teladoc здоровье Inc.

-

Koninklijke Philips N.V.

-

Amwell (американский Well)

-

Cerner (Oracle здоровье)

-

MDLive (Evernorth)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Teladoc здоровье приобрела Catapult здоровье за 65 миллионов долларов США, нацеливаясь на укрепление своей интегрированной стратегии медицинской помощи. Используя диагностическое тестирование на дому и клиническую поддержку Catapult, Teladoc стремится повысить результаты здоровья.

- Январь 2025: Teladoc здоровье заключила партнерство с Amazon, позволяя соответствующим клиентам записываться в свои кардиометаболические программы через здоровье Benefits разъем Amazon. Это сотрудничество готово улучшить доступ к медицинской помощи для пациентов с хроническими заболеваниями.

- Январь 2025: Transcarent попала в заголовки своим приобретением Accolade за 621 миллион долларов США, закладывая основу для холистической платформы здравоохранения. Этот шаг разработан для усиления доступа к качественной медицинской помощи, подкрепляемой ИИ-услугами.

- Январь 2025: Avel eCare расширила свой охват, приобретя Amwell Psychiatric забота. В ответ на растущий спрос на психическое здравоохранение Avel eCare теперь предлагает услуги поведенческого здоровья в 46 штатах.

- Декабрь 2024: Avel eCare укрепила свой набор телемедицины, приобретя больница аптека управление, расширив свои услуги телефармации.

Область глобального отчета по рынку телемедицина

Телемедицина - это удаленная доставка медицинских услуг, таких как консультации через телекоммуникации или телеконференции, и она позволяет профессионалам здравоохранения оценивать, диагностировать и лечить пациентов. Согласно области этого отчета, рынок телемедицина сегментирован по типу (телегоспитали, телемедицина на дому и мобильное здравоохранение), компонентам (продукты и услуги), способу поставки (локальная поставка и облачная поставка) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по индустрии телемедицины также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Телегоспитали |

| Телемедицина на дому |

| Мобильное здравоохранение (mHealth) |

| Продукты | Аппаратное обеспечение |

| Программное обеспечение | |

| Другие продукты | |

| Услуги | Телепатология |

| Телекардиология | |

| Телерадиология | |

| Телердерматология | |

| Телепсихиатрия | |

| Телеинсульт | |

| Теле-отделение интенсивной терапии | |

| Другие услуги |

| Локальная поставка |

| Облачная поставка |

| Веб-поставка |

| Режим реального времени (синхронный) |

| Промежуточное хранение (асинхронный) |

| Удаленный мониторинг пациентов |

| Поставщики (больницы и клиники) |

| Плательщики |

| Пациенты (прямой потребитель) |

| Группы работодателей и правительственные агентства |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Телегоспитали | |

| Телемедицина на дому | ||

| Мобильное здравоохранение (mHealth) | ||

| По компонентам | Продукты | Аппаратное обеспечение |

| Программное обеспечение | ||

| Другие продукты | ||

| Услуги | Телепатология | |

| Телекардиология | ||

| Телерадиология | ||

| Телердерматология | ||

| Телепсихиатрия | ||

| Телеинсульт | ||

| Теле-отделение интенсивной терапии | ||

| Другие услуги | ||

| По способу поставки | Локальная поставка | |

| Облачная поставка | ||

| Веб-поставка | ||

| По модели развертывания | Режим реального времени (синхронный) | |

| Промежуточное хранение (асинхронный) | ||

| Удаленный мониторинг пациентов | ||

| По конечному пользователю | Поставщики (больницы и клиники) | |

| Плательщики | ||

| Пациенты (прямой потребитель) | ||

| Группы работодателей и правительственные агентства | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

АБВ

АБВ

АБВ

АБВ

АБВ

АБВ

АБВ

АБВ

Последнее обновление страницы: