Размер и доля рынка телеинтенсивной терапии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.52 Миллиардов долларов США |

| Размер Рынка (2030) | 11.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телеинтенсивной терапии от Mordor Intelligence

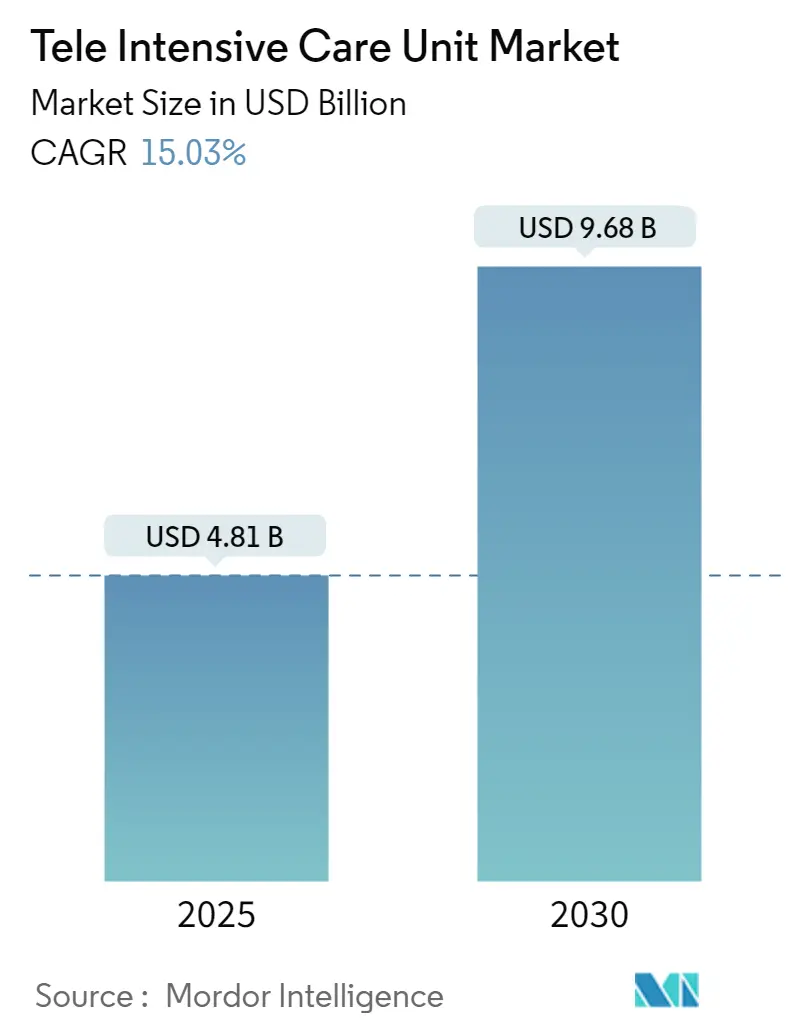

Размер рынка телеинтенсивной терапии оценивается в 4,81 млрд долларов США в 2025 году и ожидается достигнет 9,68 млрд долларов США к 2030 году с CAGR 15,03% в течение прогнозного периода (2025-2030).

Рост подпитывается постоянной нехваткой специалистов по интенсивной терапии, необходимостью распространения экспертизы критической помощи на недостаточно обслуживаемые регионы и быстрым прогрессом в технологиях связи в реальном времени. Северная Америка сохраняет лидирующие позиции, сочетая зрелые больничные сети с политикой плательщиков, которые возмещают виртуальные консультации критической помощи, в то время как Азиатско-Тихоокеанский регион демонстрирует самое быстрое внедрение, поскольку инвесторы систем здравоохранения поддерживают объекты, готовые к 5G, и пилотные проекты удаленного мониторинга. Гибридные модели командных центров получают поддержку, поскольку они сочетают централизованных специалистов с клиническими командами на местах, умеряя затраты и повышая клиническую эффективность. Новые развертывания 5G внутри больниц снизили задержку до менее чем 10 мс, что позволяет проводить обзор изображений высокой четкости, роботизированное ультразвуковое исследование и непрерывную видеоаналитику во время госпитализации. Хотя обрывы возмещения и высокие стартовые затраты сдерживают краткосрочное принятие, государственные гранты и постоянство послепандемических отказов от телемедицины продолжают расширять бизнес-кейс для виртуальной критической помощи для больниц всех размеров.

Ключевые выводы отчета

- По компонентам, программное обеспечение и услуги составили 60,5% доли рынка телеинтенсивной терапии в 2024 году, в то время как умные камеры прогнозируются к расширению с CAGR 14,1% до 2030 года.

- По типу модели, централизованная модель занимала 50,9% доли доходов в 2024 году; гибридные конфигурации ожидается покажут самый быстрый CAGR 15,56% до 2030 года.

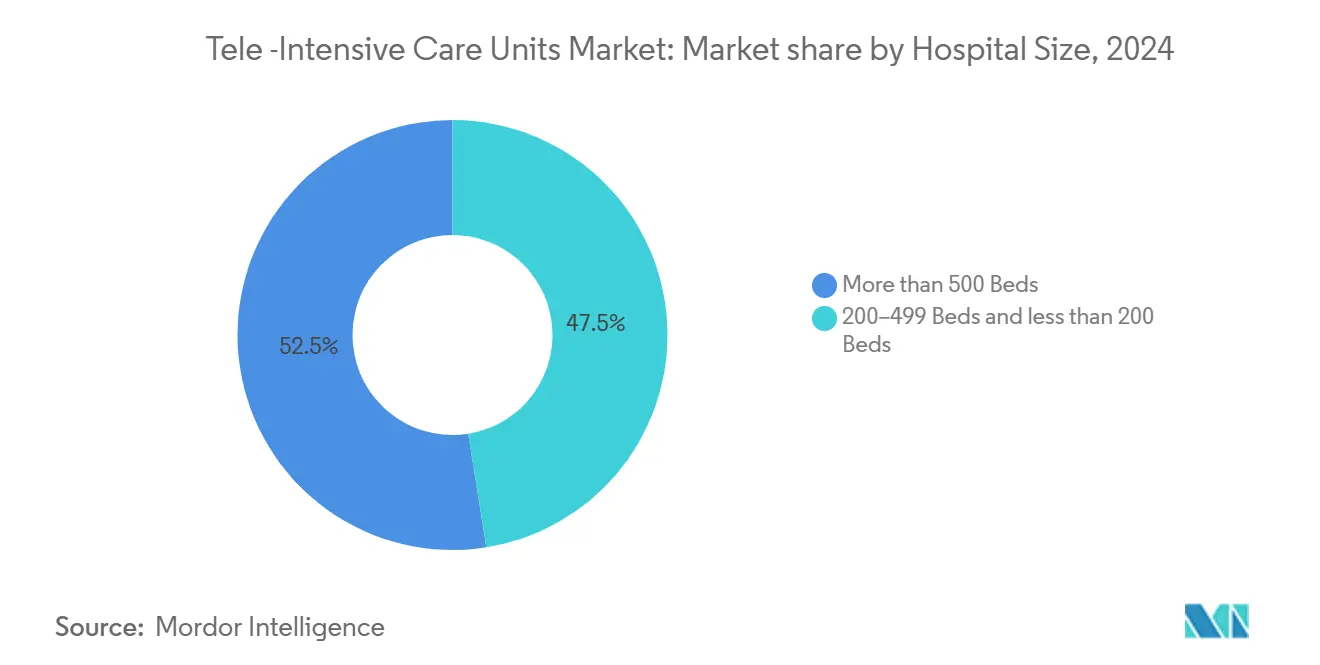

- По размеру больницы, учреждения с более чем 500 койками контролировали 52,5% доли размера рынка телеинтенсивной терапии в 2024 году, однако больницы на 200-499 коек прогнозируются к росту с CAGR 14,45% до 2030 года.

- По географии, Северная Америка лидировала с 43,6% доли доходов в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется зарегистрирует CAGR 15,87% до 2030 года.

Глобальные тенденции и инсайты рынка телеинтенсивной терапии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Анализ воздействия |

|---|---|---|---|

| Всплеск спроса на критическую помощь, вызванный старением населения | +3,2 | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥5 лет) |

| Ускоренное принятие больничных сетей, готовых к 5G | +2,1 | Северная Америка, Европа и развитые страны АТЭС | Среднесрочно (≈3-4 года) |

| Растущий спрос на удаленный мониторинг пациентов | +3,5 | Глобально | Краткосрочно (≤2 лет) |

| Крупномасштабные государственные гранты тele-ICU | +1,8 | Северная Америка и Европа | Среднесрочно (≈3-4 года) |

| Политики удаленного мониторинга после COVID становятся постоянными | +2,7 | Глобально, с наивысшим воздействием в Северной Америке | Краткосрочно (≤2 лет) |

| Хроническая нехватка специалистов по интенсивной терапии, вызывающая аутсорсинговое укомплектование e-ICU в Европе | +2,4 | Европа, с переливом в Северную Америку и АТЭС | Среднесрочно (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Старение населения усиливает спрос на ОИТ

Спрос на койки критической помощи растет, поскольку пожилые люди представляют растущую долю госпитализаций. Американская больничная ассоциация отмечает, что люди в возрасте 65 лет и старше превысят 20% населения Соединенных Штатов к 2030 году, сдвиг, который повышает сложность хронических заболеваний и увеличивает использование ОИТ [1]Источник: American Hospital Association, "Fact Sheet: Telehealth," aha.org . Больницы сообщают о росте часов вентиляции и более длительных требованиях мониторинга, побуждая администраторов добавлять покрытие tele-ICU через многосайтовые системы. Программы Tele-ICU показывают сокращение смертности до 40% в недавних многосайтовых когортах, поскольку удаленные специалисты по интенсивной терапии могут вмешиваться раньше во время событий ухудшения состояния. Эти результаты укрепляют бизнес-кейс для виртуального надзора в гериатрических горячих точках и поощряют плательщиков поддерживать коды возмещения, привязанные к населению.

Ускоренное принятие больничных сетей, готовых к 5G

Больничные 5G автономные сети теперь передают прикроватное видео, изображения и телеметрию устройств с задержкой менее 10 мс, пороговым значением, которое поддерживает руководство телехирургией и непрерывную компьютерную аналитику. Финский проект Hola 5G Oulu зафиксировал мгновенную передачу последовательностей МРТ и живых ультразвуковых потоков, сокращая задержку клинических решений и создавая новые стандарты качества. Национальная университетская система здравоохранения Сингапура достигла скорости нисходящего канала 1 Гбит/с в гибридной 5G корпоративной сети, прокладывая путь для требовательных к пропускной способности панелей управления tele-ICU. Ранние последователи сообщают о 44,5% меньшем количестве падений пациентов после интеграции умных камер и 5G магистралей, подчеркивая операционное воздействие бесшовного видеомониторинга высокой четкости. Капитальные бюджеты все чаще выделяют обновления 5G, поскольку устойчивость сети становится предпосылкой для продвинутых услуг виртуального ухода.

Принятие удаленного мониторинга пациентов

Непрерывные, облачно-подключенные биосенсоры и потолочные умные камеры расширяют наблюдение за пределы традиционных ОИТ до пошаговых и домашних условий. AI-enabled аналитика теперь обнаруживает гемодинамическую нестабильность за шесть часов до обычных пороговых значений жизненных показателей, позволяя упреждающую терапию, которая может предотвратить переводы в подразделения высокой остроты. Носимые устройства, связанные с электронными записями, улучшают отслеживание хронических заболеваний и сокращают незапланированные визиты, тренд, который облегчает нехватку персонала. Исследование 2025 года по мониторингу гипертонии продемонстрировало 22,2% положительную отдачу от инвестиций, когда приверженность пациентов превысила 55%, подчеркивая финансовую жизнеспособность RPM-управляемых tele-ICU путей. Больничные группы поэтому объединяют платформы удаленного мониторинга пациентов с центральными командными центрами для оптимизации распределения рабочей силы.

Послековидные отказы от телемедицины становятся постоянными

Временные послабления, продленные во время пандемии, теперь влияют на постоянную политику платежей. Центры услуг Medicare и Medicaid сохранили основные отказы до марта 2025 года, включая разрешение для пациентов получать услуги tele-ICU из негородских домов[2]Источник: Centers for Medicare & Medicaid Services, "Medicare Learning Network Newsletter," cms.gov . Законодательные коалиции стремятся сделать эти географические отказы бессрочными, ссылаясь на снижение уровня повторной госпитализации для пациентов, поддерживаемых программами домашнего мониторинга. Новые коды выставления счетов в Графике оплаты врачей Medicare 2025 покрывают продвинутую интеграцию первичной помощи с панелями управления tele-ICU, расширяя пул подходящих клиницистов. Больницы масштабируют линии виртуальной критической помощи быстрее, поскольку видимость возмещения теперь охватывает полный горизонт прогноза.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Анализ воздействия |

|---|---|---|---|

| Ограниченное возмещение | -2,3 | Глобально, с наивысшим воздействием на развивающиеся рынки | Среднесрочно (≈3-4 года) |

| Высокая стоимость лечения и дорогостоящая установка | -2,5 | Глобально, с наивысшим воздействием на развивающиеся рынки | Краткосрочно (≤2 лет) |

| Силосы интеграции данных между поставщиками EMR и платформами Tele-ICU | -1,9 | Глобально, с наивысшим воздействием на фрагментированные системы здравоохранения | Среднесрочно (≈3-4 года) |

| Сопротивление медсестер и специалистов интенсивной терапии удаленному надзору в больницах второго уровня | -1,6 | АТЭС и развивающиеся рынки, с умеренным воздействием в Европе | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость внедрения

Запускные бюджеты по-прежнему приближаются к 50 000-100 000 долларов США на контролируемую койку при учете серверов, аудиовизуальных конечных точек, программного обеспечения интеграции и клинического персонала 24×7. Университетские пилотные площадки сообщают о первоначальных капитальных затратах свыше 1,1 млн долларов США и годовых операционных расходах около 2,5 млн долларов США, цифрах, которые отпугивают меньшие больницы от полномасштабного принятия. Несмотря на инкрементальное соотношение стоимости и эффективности в 45 320 долларов США за год жизни с поправкой на качество, финансовая устойчивость зависит от объема пациентов. Модели безубыточности показывают, что крупные центры окупают инвестиции в течение трех лет, тогда как учреждения менее чем на 200 коек часто требуют грантовой поддержки для компенсации стартовых затрат. Поставщики отвечают пакетами на основе подписки и контрактами общих услуг, направленными на снижение входного барьера.

Ограниченная вариативность возмещения

Коэффициент конверсии Medicare 2025 падает на 2,8%, сокращая маржу профессиональных сборов для врачей tele-ICU и усиливая давление на больничные группы. Частные плательщики различаются по подходящим исходным сайтам и правилам кодирования, с модификаторами такими как GQ, GT или 95, применяемыми непоследовательно. Программы Medicaid также различаются по штатам, создавая административную сложность и неопределенность доходов для многоштатных систем здравоохранения. Аналитики политики предупреждают, что резкие отмены разрешений только аудио могут исключить уязвимые когорты пациентов и уменьшить отдачу от инвестиций. Эта неопределенность замедляет развертывания в нескольких больницах и поощряет поэтапные развертывания, выровненные с благоприятными миксами плательщиков.

Сегментный анализ

По компонентам: программное обеспечение и услуги доминируют, поскольку умные камеры ускоряются

Программное обеспечение и услуги составили 60,5% размера рынка телеинтенсивной терапии в 2024 году, поскольку покрытие удаленных специалистов интенсивной терапии, медсестринская сортировка и аналитическая поддержка остаются незаменимыми для непрерывного надзора за пациентами. Аутсорсинг клинической экспертизы позволяет больничным администраторам компенсировать региональные пробелы в рабочей силе и стандартизировать практику по сетям. Поставщики объединяют покрытие 24×7, отчетность метрик качества и программы управления изменениями, повышая затраты на переключение и укрепляя доходы от услуг. В то же время, рабочие движки с поддержкой ИИ теперь фильтруют потоки форм волн и лабораторных данных, сокращая усталость от предупреждений и позволяя одному клиницисту контролировать большую перепись.

Доходы от аппаратного обеспечения проистекают от физиологических мониторов, потолочных камер и дисплеев командных центров. Умные камеры выделяются, расширяясь с CAGR 14,1%, поскольку алгоритмы компьютерного зрения классифицируют позу, обнаруживают события апноэ и запускают предупреждения о падении с макро F1-счетами выше 0,92. Портфели программного обеспечения все больше интегрируют модули поддержки решений, такие как многомасштабные визионерные трансформеры, способные оценивать баллы активности медсестер, что помогает менеджерам персонала точно настраивать развертывание ресурсов. Эта конвергенция аппаратного обеспечения, программного обеспечения и услуг усиливает дифференциацию среди поставщиков и поддерживает долгосрочный рост подписки внутри рынка телеинтенсивной терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу модели: гибридные конфигурации набирают обороты

Централизованные командные центры захватили 50,9% доходов 2024 года, поскольку объединенные специалисты интенсивной терапии могут контролировать несколько спицевых больниц из одного местоположения, обеспечивая экономию масштаба и стандартные протоколы. Данные из многосайтовых развертываний связывают централизованную власть решений с 23% снижением больничной смертности в течение трех лет, поддерживая переговоры плательщиков по контрактам, основанным на результатах.

Гибридная модель прогнозируется зафиксировать CAGR 15,56%, делая ее самой быстрорастущей конфигурацией на рынке телеинтенсивной терапии. В рамках этой структуры прикроватные команды сохраняют автономию для рутинных решений, эскалируя сложные случаи удаленным специалистам, балансируя принятие клиницистов с эффективностью ресурсов. AI-управляемая предсказательная аналитика, встроенная в гибридные сети, облегчает ранние предупреждения сепсиса и оптимизацию отлучения от вентилятора. Децентрализованные договоренности сохраняются в академических экосистемах, которые уже размещают рассеянных подспециалистов; однако ограничения мощности и ценовые давления направляют большинство планов расширения к гибридным хабам.

По размеру больницы: учреждения среднего размера быстро принимают

Больницы с более чем 500 койками доминировали в доходах 2024 года на уровне 52,5%, используя существующий IT-персонал, корпоративные сети и высокий поток пациентов для оправдания инвестиций в командные центры. Многие крупные системы служат спицами для меньших аффилированных больниц, углубляя связи направлений и захватывая доходы от нижестоящих специалистов.

Больницы среднего размера в диапазоне 200-499 коек прогнозируются расширить размер рынка телеинтенсивной терапии с CAGR 14,45%, поскольку лидеры стремятся поддерживать местные госпитализации при соблюдении стандартов качества. Экономические модели показывают точки безубыточности в течение четырех лет, когда эти больницы достигают 150 контролируемых коек, делая tele-ICU финансово привлекательным без крупных строительных проектов. Учреждения менее 200 коек полагаются на грантовое финансирование и модели подписки для запуска ограниченного виртуального покрытия во время ночей и выходных. Поскольку поставщики разворачивают облачные платформы, которые устраняют требования к локальным серверам, входные затраты падают, поддерживая более широкое принятие в общественных условиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 43,6% мировых доходов в 2024 году и остается центром коммерческих инноваций на рынке телеинтенсивной терапии. Американские больничные сети развертывают панели управления виртуальной критической помощи, которые интегрируют электронные медицинские записи с живыми потоками камер, предоставляя клиницистам единые виды пациентов на местных и удаленных сайтах. Американская больничная ассоциация поддерживает законодательство для постоянного устранения географических ограничений и расширения права поставщиков, шаги, которые еще больше стабилизировали бы возмещение. Департамент по делам ветеранов финансирует точки доступа в сельских общинах, принося специалистский надзор рассеянным ветеранским популяциям.

Азиатско-Тихоокеанский регион прогнозируется расти на 15,87% CAGR, самый быстрый среди всех регионов. Министерства здравоохранения в Сингапуре, Австралии и Южной Корее субсидируют частные 5G сети внутри третичных больниц, расчищая мощность для широкополосных tele-ICU видеопотоков. Таиланд пилотирует телемедицинские киоски для направления некритических случаев от переполненных городских центров. Местные стартапы партнерствуют с академическими центрами для доставки многоязычных пользовательских интерфейсов, которые адресуют культурную и регулятивную гетерогенность.

Европа занимает прочную третью позицию, поддерживаемую национальными стратегиями электронного здравоохранения в 40 странах и устойчивыми инвестициями от государственных плательщиков. Проекты, такие как Hola 5G Oulu, демонстрируют клиническую полезность для субсекундного обмена данными, вдохновляя аналогичные инициативы в Германии и Испании. Европейское общество интенсивной терапии подчеркивает постоянную нехватку специалистов интенсивной терапии, побуждая аутсорсинговые контракты укомплектования e-ICU, которые позволяют хабовым больницам контролировать меньшие спицы через границы. ЕС программы, такие как Thera4Care, направляют исследовательские фонды в AI-enabled теранозостику, которая сочетается с tele-ICU аналитикой для создания интегрированных путей ухода.

Ближний Восток и Африка и Южная Америка представляют меньшие, но ускоряющиеся возможности. Страны Залива демонстрируют больницы, ориентированные на цифровые технологии, а региональные выставки, такие как Arab Health, представляют демонстрации командных центров, которые связывают операционные залы с удаленными анестезиологами. Латиноамериканские министерства договариваются о государственно-частных партнерствах, которые оснащают провинциальные больницы облачными платформами мониторинга, выравниваясь с целями развития рабочей силы.

Конкурентный ландшафт

Конкуренция умеренно сосредоточена, с диверсифицированными поставщиками изображений, телемедицинскими платформами и поставщиками облачных услуг, соревнующимися за корпоративные контракты. Philips сочетает аппаратное обеспечение для мониторинга пациентов с программным обеспечением клинических решений с поддержкой ИИ и недавно представила МРТ-сканеры без гелия, предназначенные для интеграции с панелями управления tele-ICU, сокращая прерывания сервиса во время удаленных консультаций. GE HealthCare сотрудничает с AWS для встраивания генеративного ИИ в свое программное обеспечение Command Center, которое сокращает время назначения коек на 66% на сайтах ранних последователей. Teladoc Health улучшает свою платформу Prism, добавляя клиническую транскрипцию с поддержкой ИИ и автоматические направления, укрепляя связи между виртуальной критической помощью и общественными поставщиками.

Стратегические партнерства доминируют в повестках роста. Philips присоединился к ST Engineering для совместной разработки цифровых медицинских наборов, защищенных от кибербезопасности, для больниц Азиатско-Тихоокеанского региона. GE HealthCare заключила семилетний пакт с Sutter Health, который обновит флоты изображений по всей Калифорнии, цементируя установленную базу, восприимчивую к наложениям tele-ICU. Приобретение Avel eCare компании Amwell Psychiatric Care расширяет возможности поведенческого здоровья в 46 штатах, позиционируя фирму для предоставления вспомогательных психиатрических консультаций пациентам ОИТ, представляющимся с делирием или отменой.

Возможности белого пространства фокусируются на недостаточно обслуживаемых сельских больницах, где капитальные бюджеты отстают. Поставщики тестируют модели подписки, объединенные с лицензиями аналитики и лизингом аппаратного обеспечения для снижения барьеров принятия. Ранние пилоты, которые интегрируют гибридные чатботы с поддержкой ИИ, сообщают о 25% меньшем количестве повторных госпитализаций и 30% более высокой вовлеченности пациентов, намекая на следующее поколение сервисных уровней, которые могли бы дифференцировать предложения.

Лидеры индустрии телеинтенсивной терапии

-

Inova

-

INTeLeICU

-

InTouch Technologies Inc.

-

Koninklijke Philips NV

-

Advanced ICU Care

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: Philips согласился продать свой бизнес экстренной помощи компании Bridgefield Capital, чтобы сосредоточиться на быстрорастущих рынках мониторинга пациентов.

- Январь 2025: GE HealthCare запустила семилетнее стратегическое сотрудничество с Sutter Health для расширения доступа к изображениям с поддержкой ИИ по всей Калифорнии.

Объем глобального отчета о рынке телеинтенсивной терапии

Согласно объему отчета, телеинтенсивная терапия (ОИТ) - это метод диагностики и лечения, при котором пациенты могут получать услуги удаленной интенсивной терапии через видеоконференции и интернет-технологии. Большинство программ tele-ICU включают командные центры, укомплектованные специалистами интенсивной терапии и медсестрами критической помощи, которые помогают пациентам онлайн через аудиосоединения или видеоконференции. Это позволяет медицинскому персоналу мгновенно получать доступ к данным пациентов и решать проблемы по мере их развития. Tele-ICU с прикроватной командой может обеспечивать поддерживающий уход за пациентом без отвлечений и доставлять своевременные вмешательства.

Рынок телеинтенсивной терапии сегментирован по компонентам (аппаратное обеспечение [устройства, линии связи, компьютерные системы, физиологические мониторы, дисплейные панели, видеопоток и другое аппаратное обеспечение], программное обеспечение и услуги), типу управления (специалист интенсивной терапии, открытый, совместно управляемый, открытый с консультантами и другие типы управления) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение и услуги |

| Централизованная модель |

| Децентрализованная модель |

| Гибридная / распределенная модель хаб-и-спица |

| Более 500 коек |

| 200-499 коек |

| Менее 200 коек |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение и услуги | ||

| По типу модели | Централизованная модель | |

| Децентрализованная модель | ||

| Гибридная / распределенная модель хаб-и-спица | ||

| По размеру больницы | Более 500 коек | |

| 200-499 коек | ||

| Менее 200 коек | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок телеинтенсивной терапии?

Размер рынка телеинтенсивной терапии ожидается достигнет 4,81 млрд долларов США в 2025 году и будет расти с CAGR 15,03%, чтобы достичь 9,68 млрд долларов США к 2030 году.

Каков текущий размер рынка телеинтенсивной терапии?

В 2025 году размер рынка телеинтенсивной терапии ожидается достигнет 4,81 млрд долларов США.

Какой самый быстрорастущий регион на рынке телеинтенсивной терапии?

Азиатско-Тихоокеанский регион оценивается расти с наивысшим CAGR в течение прогнозного периода (2025-2030).

Какие годы покрывает этот рынок телеинтенсивной терапии, и каким был размер рынка в 2024 году?

В 2024 году размер рынка телеинтенсивной терапии оценивался в 4,09 млрд долларов США. Отчет покрывает исторический размер рынка телеинтенсивной терапии за годы: 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка телеинтенсивной терапии на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: