Размер и доля рынка хирургических столов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

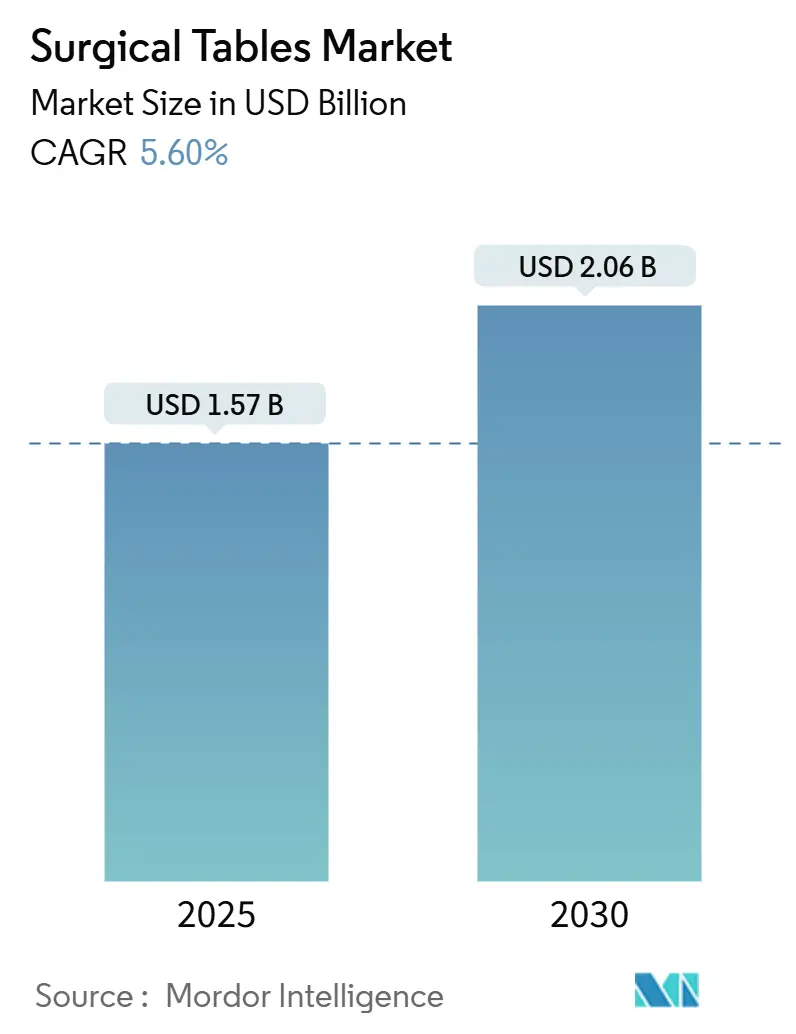

| Размер Рынка (2025) | 1.57 Миллиардов долларов США |

| Размер Рынка (2030) | 2.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических столов от Mordor Intelligence

Рынок хирургических столов составил 1,57 млрд долл. США в 2025 году и готов достичь 2,06 млрд долл. США к 2030 году, растя с CAGR 5,6%. Демографическое старение повышает нагрузку ортопедических и сердечно-сосудистых случаев, амбулаторная помощь переносит больше процедур в амбулаторные хирургические центры (АХЦ), а операционные залы, готовые к роботизированной хирургии, повышают технические требования к платформам позиционирования пациентов. Больницы модернизируются до радиопрозрачных столешниц из углеволокна для поддержки визуализации в реальном времени, в то время как мандаты устойчивости в Европе и Северной Америке поощряют энергоэффективные модульные конструкции. Конкурентные стратегии все больше вращаются вокруг комплексных экосистем операционных залов, которые связывают хирургические столы с визуализацией, освещением и роботизированными предложениями, помогая поставщикам упростить закупки и интеграцию. Производители премиум-сегмента также запускают программы обслуживания и финансирования, которые смягчают ограничения капитального бюджета для больниц среднего уровня.

Ключевые выводы отчета

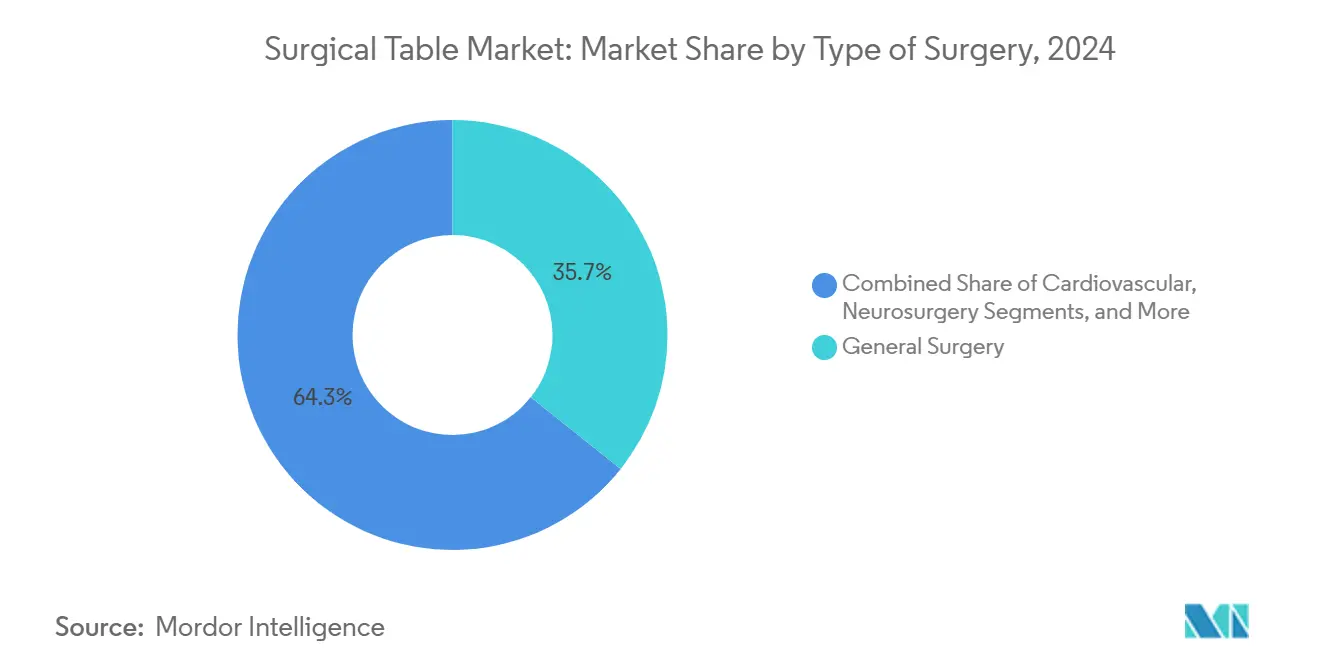

- По типу операций общая хирургия занимала 35,78% доли рынка хирургических столов в 2024 году, в то время как ортопедические и травматологические процедуры прогнозируются к росту с CAGR 6,78% до 2030 года.

- По материалу металлические платформы составляли 52,58% размера рынка хирургических столов в 2024 году; столы из углеволоконного композита прогнозируются к расширению с CAGR 5,97% до 2030 года.

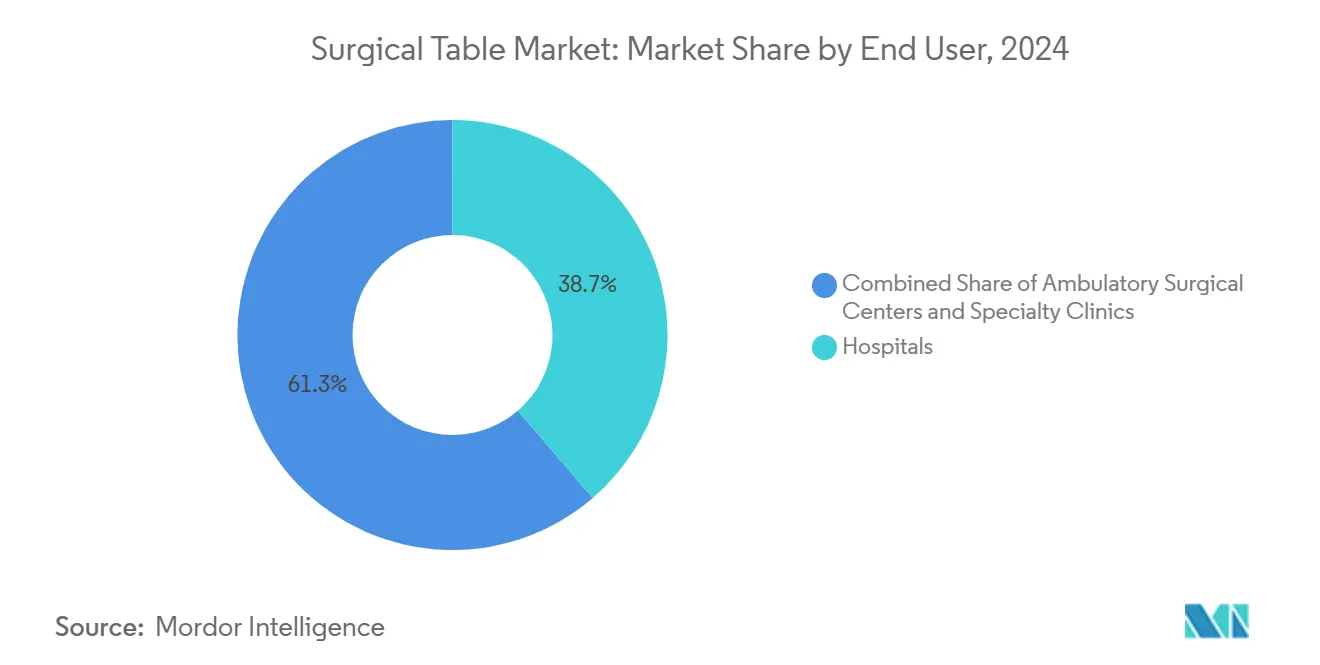

- По конечному пользователю больницы составляли 38,75% доли рынка хирургических столов в 2024 году, в то время как АХЦ продвигаются с CAGR 6,25% до 2030 года.

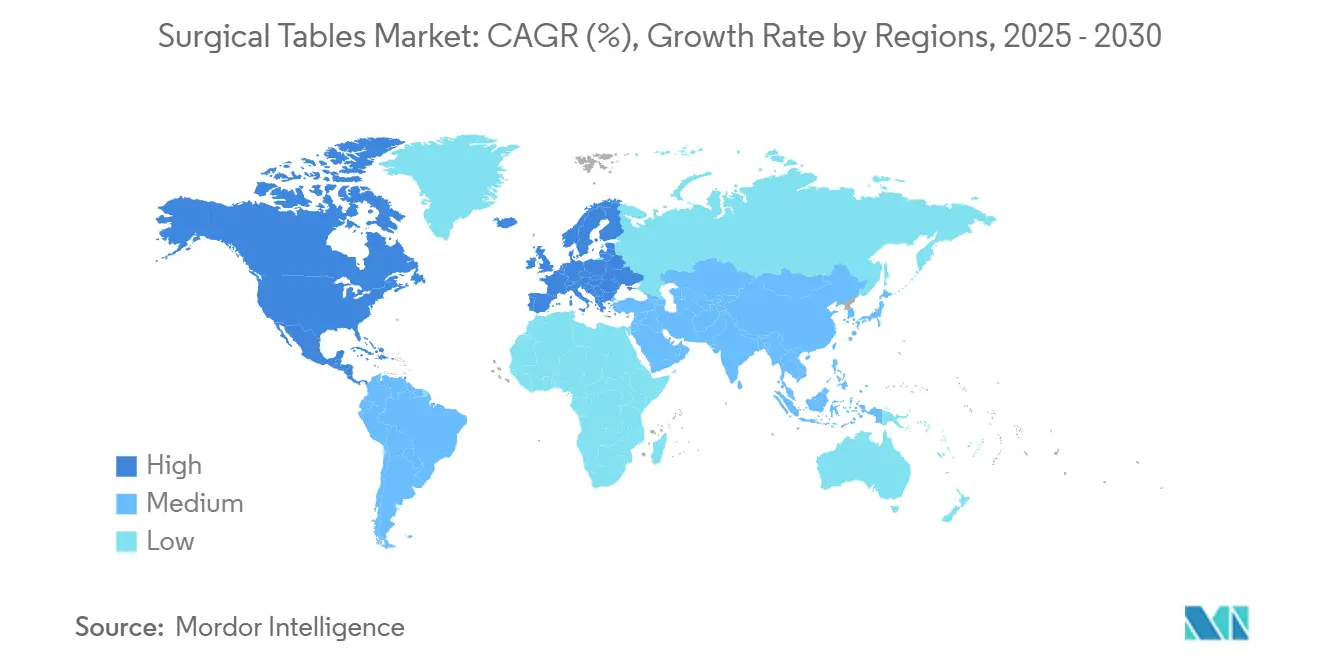

- По географии Северная Америка лидировала с долей выручки 38,75% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 6,84% до 2030 года.

Тренды и аналитика глобального рынка хирургических столов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Рост объемов хирургических процедур и расширение АХЦ | +1.2% | Глобальное, с наибольшим влиянием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Стареющее население, вызывающее более высокую нагрузку ортопедических и кардиальных случаев | +1.0% | Глобальное, особенно Северная Америка, Европа и развитые рынки АТЭС | Долгосрочный (≥ 4 лет) |

| Модернизация интегрированных операционных залов и столов, готовых к роботизированной хирургии | +0.8% | Северная Америка и ЕС, расширение на основные рынки АТЭС | Среднесрочный (2-4 года) |

| Радиопрозрачные столешницы из углеволокна, обеспечивающие интраоперационную визуализацию | +0.6% | Глобальное, с ранним принятием в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Всплеск минимально инвазивных и роботизированных операций, требующих продвинутой функциональности позиционирования пациентов | +0.7% | Северная Америка и Европа, с быстрым расширением в АТЭС | Среднесрочный (2-4 года) |

| Мандаты больничной устойчивости, благоприятствующие энергоэффективным, модульным платформам столов | +0.4% | Европа и Северная Америка, с развивающимся принятием в АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов хирургических процедур и расширение АХЦ

Амбулаторные учреждения выполняют основную массу процедур в США и продолжают привлекать сложные ортопедические и гастроэнтерологические случаи, поскольку они работают с затратами на 45-60% ниже, чем амбулаторные отделения больниц, и сокращают среднее время ожидания на 20% [1]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," Health Industry Distributors Association, hida.org. Рост АХЦ побуждает поставщиков предоставлять компактные, мультиспециальные столы, которые подходят для меньших помещений и быстро переключаются между случаями. Чтобы снизить капитальные затраты, производители теперь продают модульные основания, которые принимают специальные столешницы, позволяя центрам отсрочить обновления до тех пор, пока объемы их не оправдают. Групповые закупочные контракты и финансирование оборудования как услуги дополнительно снижают барьеры для принятия.

Стареющее население, вызывающее более высокую нагрузку ортопедических и кардиальных случаев

Старение населения повышает спрос на реконструкцию суставов, восстановление переломов и интервенционные кардиологические процедуры, которые требуют точного позиционирования и бариатрических весовых ограничений. Объемы ортопедических процедур в США прогнозируются достичь 6,6 млн процедур ежегодно, подтверждая потребность в подъемниках для тяжелых грузов и датчиках предотвращения пролежней. Столы, способные работать с бариатрическими пациентами, с интегрированным картированием давления, такие как ForeSite OR от XSENSOR, снижают больничные пролежни, которые затрагивают до 45% хирургических пациентов.

Модернизация интегрированных операционных залов и столов, готовых к роботизированной хирургии

Больницы, переходящие к экосистемам одного поставщика, все больше объединяют ангиографические системы, С-дуги и роботизированные системы с совместимыми хирургическими столами. Платформа da Vinci 5 от Intuitive Surgical, оснащенная силовой обратной связью, которая может снизить силу воздействия на ткани на 43%, требует ультра-стабильных, подключенных к данным столов, чтобы избежать артефактов движения во время роботизированной манипуляции [2]David Robinson, "Haptic Feedback in Intuitive's da Vinci 5," Intuitive Surgical, intuitive.com. Стол Artis OR Table от Siemens Healthineers соединяет радиопрозрачную плавающую столешницу с ангиографическими гентри, иллюстрируя, как интегрированные решения улучшают рабочий процесс и упрощают сервисные контракты.

Радиопрозрачные столешницы из углеволокна, обеспечивающие интраоперационную визуализацию

Углеволокно поддерживает визуализацию с низким ослаблением в спинальных, травматологических и эндоваскулярных процедурах. Композитные сэндвич-конструкции, использующие сердцевины LAST-A-FOAM FR-3700, снижают вес при одновременном снижении затрат на сырье и времени обработки. Исследование переломов таза 2025 года показало, что вспомогательный углеродосовместимый стол стоимостью 700 долл. США соответствовал качеству визуализации специального углеродного стола стоимостью 50 000 долл. США, подчеркивая разрушительный потенциал на чувствительных к затратам рынках [3]Yong-Cheol Yoon, "Innovating Pelvic Fracture Surgery: Development and Evaluation of a New Surgical Table for Enhanced C-Arm Imaging and Operational Efficiency," Journal of Clinical Medicine, mdpi.com.

Всплеск минимально инвазивных и роботизированных операций, требующих продвинутой функциональности позиционирования пациентов

Роботизированные технологии расширяют минимально инвазивные методы на сложные процедуры, заставляя столы предлагать экстремальные углы Тренделенбурга, поворот на 360° и быстрозапирающиеся аксессуары. Исследования силовой обратной связи da Vinci 5 показывают улучшенную производительность хирургов-новичков, стимулируя более широкое развертывание и обновление столов в учебных больницах.

Мандаты больничной устойчивости, благоприятствующие энергоэффективным, модульным платформам столов

Европейские и североамериканские системы здравоохранения теперь ссылаются на ASHRAE 189.3 и ISO 50001 при закупках для достижения целей нулевых выбросов. Поставщики отвечают более низким потреблением энергии в режиме ожидания, перерабатываемыми компонентами и восстанавливаемыми модулями, которые соответствуют руководству FDA по реманufactуре, изданному в мае 2024 года. Оценки жизненного цикла, демонстрирующие двузначную экономию энергии, все больше влияют на оценки тендеров, особенно в больницах государственного сектора.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность |

|---|---|---|

| Премиальные цены и заморозка капитальных затрат в больницах среднего уровня | -0.8% | Глобальное, с наибольшим влиянием на развивающиеся рынки и сельские системы здравоохранения |

| Нехватка квалифицированных технологов операционных залов для продвинутых столов | -0.5% | Глобальное, особенно острое в Северной Америке и Европе |

| Волатильность цепочки поставок углеволокна | -0.4% | Глобальное, с особым влиянием на производителей премиум-сегмента |

| Более строгие требования к переработке и соблюдению нормативных требований, повышающие затраты на владение в течение жизненного цикла для поставщиков | -0.3% | Глобальное, с наибольшим влиянием на высокорегулируемые рынки, такие как Северная Америка и Европа |

| Источник: Mordor Intelligence | ||

Премиальные цены и заморозка капитальных затрат в больницах среднего уровня

Растущие операционные расходы и инфляция заставили меньшие больницы задерживать капитальные покупки, выборочно выбирая восстановленное оборудование или многолетнюю аренду. Возмещение Medicare снизилось для тотального эндопротезирования суставов, даже когда объемы растут, сжимая маржу и затрудняя обоснование высококлассных столов, совместимых с визуализацией [4]Editorial Staff, "Medicare Reimbursement Trends in Total Joint Arthroplasty," Journal of Orthopaedic Experience & Innovation, journals.sagepub.com. Поставщики противодействуют поэтапными путями модернизации, которые позволяют учреждениям установить основание и добавить комплекты подключения позже, плюс сервисные контракты, которые объединяют обслуживание, соответствие реманufactуре и обновления программного обеспечения.

Нехватка квалифицированных технологов операционных залов для продвинутых столов

Пробелы в периоперационном персонале замедляют развертывание высокоспециализированных столов, которые нуждаются в специализированной калибровке и устранении неисправностей. Annals of Surgery прогнозирует нехватку более 100 000 хирургов к 2030 году, подразумевая параллельный дефицит технологов, обученных управлению сложными протоколами позиционирования пациентов. Обучающие турне, такие как мобильные лаборатории Medtronic, пытаются преодолеть разрыв, привозя симуляционные грузовики в 38 штатов ежегодно, однако текучесть кадров по-прежнему увеличивает затраты на повышение квалификации для поставщиков.

Волатильность цепочки поставок углеволокна

Колебания цен на высококачественное волокно и эпоксидную смолу усложняют закупки для премиальных столов. Производители хеджируют через мультисорсинг и проектирование гибридных композитно-металлических настилов, которые снижают содержание волокна, не жертвуя качеством визуализации. Нарушения поставок побуждают поставщиков диверсифицировать поставщиков, повышая затраты на квалификацию и задерживая проекты в травматологических центрах, которые полагаются на радиопрозрачную способность для интраоперационных сканирований.

Более строгие требования к переработке и соблюдению нормативных требований, повышающие затраты на владение в течение жизненного цикла

Окончательное руководство FDA 2024 года по реmanufactуре требует, чтобы любое значительное восстановление соответствовало стандартам качества нового устройства, увеличивая бремя документации и, в свою очередь, сборы по сервисным контрактам. Учреждения также должны валидировать циклы очистки для защиты деликатных датчиков, встроенных в столешницы нового поколения, добавляя повторяющиеся операционные расходы, которые могут подорвать модели возврата инвестиций.

Сегментный анализ

По типу операций: общая хирургия сохраняет доминирование, в то время как набирает обороты ортопедия

Общая хирургия занимала 35,78% доли рынка хирургических столов в 2024 году. Больницы предпочитают универсальные платформы быстрого переключения, которые обслуживают аппендэктомии утром и бариатрические случаи днем. Широкий процедурный микс сегмента поддерживает экономию масштаба при замещающих покупках, и его рабочие процессы соответствуют стандартизированным аксессуарам, таким как съемные подлокотники и литотомические опоры для ног. Между тем, принятие роботизированной холецистэктомии подталкивает многих поставщиков заменить ручные гидравлические основания на моторизированные колонные системы с профилями памяти ножного переключателя для скорости и согласованности.

Ортопедические и травматологические процедуры готовы зафиксировать CAGR 6,78% до 2030 года, самый быстрый на рынке. Роботизированные системы колена и бедра, такие как TMINI Miniature Robotic System от Zimmer Biomet, зависят от жестких, низковибрационных поверхностей, которые поддерживают суб-миллиметровую точность во время фрезерования. Производители столов отвечают продольными диапазонами скольжения и наклона, которые обнажают дистальные бедренные кости без репозиционирования, сокращая время анестезии и радиографическое воздействие. Нейрохирургия и сердечно-сосудистые специальности занимают меньшие доли, но требуют премиальные цены, поскольку они требуют углеродных столешниц, 360° зазор С-дуги и интерфейсы фиксации головы, которые интегрируются с навигационными системами. Поскольку больницы стремятся к кросс-дисциплинарным гибридным комнатам, спрос смещается к универсальным платформам, которые поддерживают спинальные, сосудистые и краниальные рабочие процессы на одном шасси, снижая инвентарь и сервисные накладные расходы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: надежность металла против инноваций композитов

Металлические рамы составляли 52,58% размера рынка хирургических столов в 2024 году, ценимые за долговечность, легкую доступность запчастей и более низкие цены приобретения. Основания из нержавеющей стали выдерживают повторное воздействие дезинфицирующих средств и принимают более тяжелых пациентов, соответствуя правилам безопасности без специального обучения. Однако клиницисты все больше запрашивают радиопрозрачность, чтобы избежать артефактов визуализации; здесь превосходят композитные настилы из углеволокна. Композитные столы прогнозируются к росту с CAGR 5,97%, выигрывая от сэндвич-архитектуры с пенным сердечником, которая снижает вес на 25% и пропускает фотоны КТ с минимальным ослаблением. Производители, такие как ACP Composites, включают полиуретановые сердцевины FR-3700 для баланса стоимости и жесткости. Гибридные конструкции объединяют алюминиевые основания с болтовыми углеродными столешницами, давая учреждениям с ограниченным бюджетом инкрементальный путь к визуализационной способности и снижая зависимость от волатильных цепочек поставок волокна.

По конечному пользователю: лидерство больничных объемов встречает динамизм АХЦ

Больницы генерировали 38,75% выручки 2024 года, отражая их роль в высокоострой, мультидисциплинарной помощи, которая требует полнофункциональных, готовых к роботизированной хирургии столов. Они также стимулируют спрос на интегрированное программное обеспечение управления парком, которое отслеживает использование, графики обслуживания и диагностику датчиков по десяткам комнат. АХЦ, однако, расширяются с CAGR 6,25%. Их рост стимулируется политиками платформенной нейтральности плательщиков и потребительским предпочтением операций одного дня. Чтобы выиграть этот сегмент, производители упаковывают компактные основания со специальными столешницами - ортопедическая тракция, цистоскопия или визуализация позвоночника - поставляемые как заводские калиброванные комплекты. Специализированные клиники, хотя и меньшие, часто пионеры новых технологий; раннее принятие подушек картирования давления на основе ИИ иллюстрирует, как нишевые настройки влияют на более широкие закупки после появления доказательств ценности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 38,75% выручки 2024 года, поддерживаемая высокими объемами процедур и ранним принятием продвинутой роботизированной хирургии. Только рынок АХЦ США может достичь почти 59 млрд долл. США выручки к 2028 году, стимулируя заказы на оптимизированные по затратам столы быстрого оборота. Стремление Medicare к платформенно-нейтральному возмещению дополнительно ускоряет миграцию оборудования из больниц в АХЦ, в то время как региональные сервисные сети от Getinge и STERIS снижают время простоя и укрепляют лояльность к бренду.

Европа формирует зрелый, управляемый заменами рынок, где устойчивость и нормативная строгость формируют покупки. Руководящие принципы ASHRAE 189.3 влияют на оценки тендеров, подталкивая покупателей к энергоэффективным моторным приводам и перерабатываемой упаковке. Сегмент Surgical Workflows от Getinge показал рост выручки на 15,6% в четвертом квартале 2023 года, поддерживаемый больницами, обновляющими устаревшие парки интегрированными сьютами операционных залов. Капитальные гранты, привязанные к критериям зеленых государственных закупок, вероятно, поддержат стабильный спрос, несмотря на плоский процедурный рост.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемым с CAGR 6,84%. Инвестиции в инфраструктуру здравоохранения и расширяющиеся потоки медицинского туризма стимулируют принятие гибридных комнат в Китае, Индии и государствах АСЕАН. Robotics Experience Studio от Medtronic в Сингапуре иллюстрирует, как обучающие центры ускоряют диффузию продвинутых технологий операционных залов по всему region. Венчурное финансирование снизилось на 22% за последние два года, однако внутренние производственные инициативы во Вьетнаме и Корее помогают компенсировать импортные тарифы и узкие места поставок, поддерживая локализованное производство столов.

Конкурентная среда

Конкуренция умеренная, с технологической широтой и возможностями жизненного цикла обслуживания, действующими как ключевые дифференциаторы. Getinge, Stryker и STERIS объединяют столы, освещение и оборудование контроля инфекций в пакетные предложения, упрощая больничные закупки и укрепляя лояльность установленной базы. Stryker записал 10,7% органического роста продаж в четвертом квартале 2024 года, ссылаясь на сильный спрос на капитальные продукты, включая хирургические столы, по своему сегменту MedSurg.

Стратегические поглощения переформировывают поле. Планируемая покупка Asensus Surgical компанией KARL STORZ расширяет ее портфолио операционных залов в цифровую лапароскопию, потенциально разблокируя синергии перекрестных продаж с высокоспециализированными столами, настроенными для 3D-визионных башен. Инноваторы углеволокна ищут партнерства с поставщиками композитных материалов для обеспечения сырья и защиты маржи от волатильности. Инновации обслуживания также фигурируют заметно: поставщики встраивают датчики предсказательной аналитики для предотвращения простоев, позиционируя премиальные сервисные контракты как хедж против расходов на соответствие FDA реmanufactуре.

Возможности белого пространства сохраняются на развивающихся рынках, где экономически эффективные универсальные основания решают мультиспециальный спрос без накладных расходов высококлассной роботизированной хирургии. Меньшие производители, нацеленные на эти регионы, часто сотрудничают с региональными дистрибьюторами для локализации обслуживания и обучения, но они все еще должны продемонстрировать соответствие нормативным требованиям и совместимость с визуализацией, чтобы получить тракцию среди быстро модернизирующихся больниц.

Лидеры индустрии хирургических столов

-

Steris Plc

-

Skytron LLC

-

Stryker Corporation

-

Mizuho OSI

-

Getinge AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2024: Getinge представила свой стол Corin OR и хирургический светильник Ezea на конференции AORN в Нэшвилле, сосредоточившись на эффективности рабочего процесса и безопасности.

- Июль 2023: Hospital Products Australia объявила о последнем прорыве в хирургических технологиях, операционном столе Mindray HyBase V9. Интеллектуальные функции безопасности стола, такие как датчики предотвращения столкновений и автоматические механизмы блокировки, способствуют безопасной хирургической среде, минимизируя потенциальные риски во время процедур.

Область применения глобального отчета по рынку хирургических столов

Хирургический стол - это место, где пациенты отдыхают во время хирургической операции. Это хирургическое оборудование обычно находится внутри операционной больницы. Существует широкий диапазон столешниц, которые могут использоваться как для общих операций, так и для специализированных дисциплин.

Рынок хирургических столов сегментирован по типу операций, материалу, конечному пользователю и географии. По типу операций рынок сегментирован на общую и специализированную хирургию. По материалу рынок сегментирован на металл и композит. По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры и клиники. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку.

Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Общая хирургия |

| Ортопедия и травматология |

| Сердечно-сосудистая хирургия |

| Нейрохирургия |

| Другие |

| Металл |

| Углеволоконный композит |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу операций | Общая хирургия | |

| Ортопедия и травматология | ||

| Сердечно-сосудистая хирургия | ||

| Нейрохирургия | ||

| Другие | ||

| По материалу | Металл | |

| Углеволоконный композит | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка хирургических столов?

Он оценивается в 1,57 млрд долл. США в 2025 году и прогнозируется к росту на 5,6% ежегодно, чтобы достичь 2,06 млрд долл. США к 2030 году.

Кто являются ключевыми игроками на рынке хирургических столов?

Steris Plc, Skytron LLC, Stryker Corporation, Mizuho OSI и Getinge AB являются основными компаниями, работающими на рынке хирургических столов.

Какие вызовы ограничивают принятие продвинутых хирургических столов?

Ограничения капитального бюджета в больницах среднего уровня, нехватка квалифицированных технологов операционных залов, волатильность поставок углеволокна и более строгие правила FDA реmanufactуре повышают затраты на владение в течение жизненного цикла.

Какой регион имеет наибольшую долю на рынке хирургических столов?

В 2025 году Северная Америка занимает наибольшую рыночную долю на рынке хирургических столов.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 6,84%, поддерживаемый строительством больниц, медицинским туризмом и быстрым принятием инфраструктуры операционных залов, готовых к роботизированной хирургии.

Последнее обновление страницы: