Размер и доля рынка влажных раневых повязок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

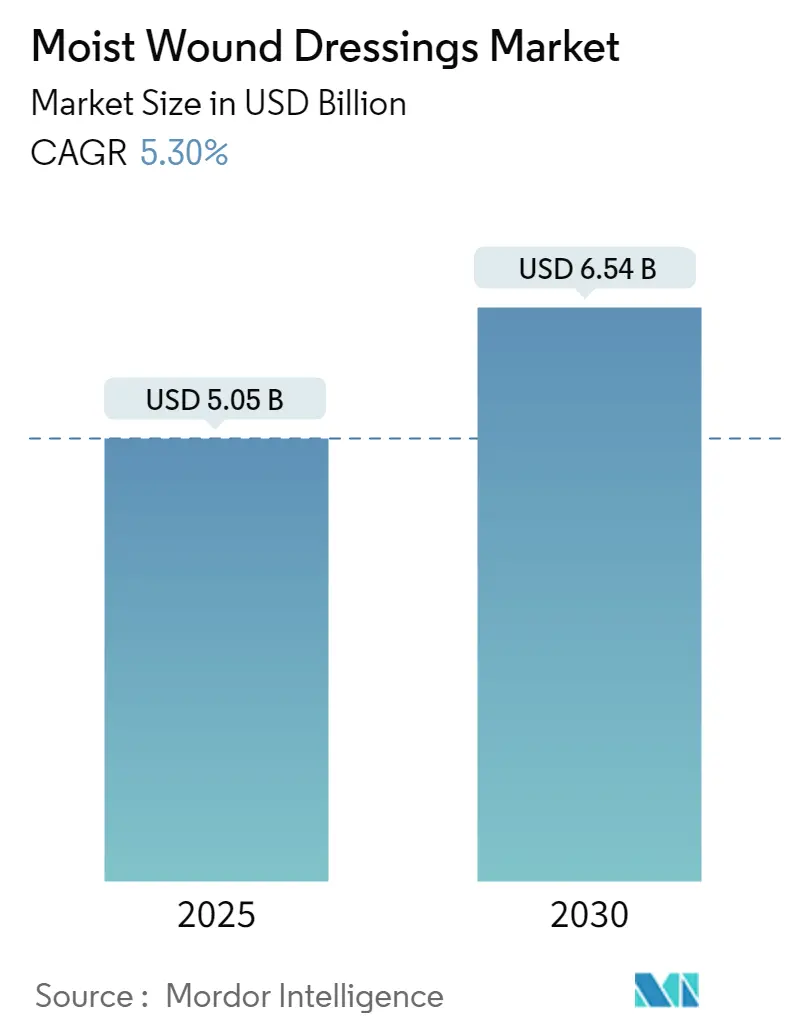

| Размер Рынка (2025) | 5.05 Миллиардов долларов США |

| Размер Рынка (2030) | 6.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка влажных раневых повязок от Mordor Intelligence

Рынок влажных раневых повязок сгенерировал 5,05 млрд долларов США в 2025 году и при текущем темпе роста 5,30% CAGR прогнозируется достичь 6,54 млрд долларов США к 2030 году. Непрерывный переход от сухих марлевых к влагоудерживающим решениям лежит в основе данного прогресса, поскольку клинические данные подтверждают, что контролируемое увлажнение ускоряет эпителизацию и ограничивает рубцевание. Больницы и плательщики все больше признают, что оптимизированный баланс влажности сокращает длительное стационарное лечение и дорогостоящие осложнения - осознание, усиленное глобальным ростом хронических ран, связанных со старением и диабетом. Конкурентная напряженность усиливается по мере того, как слои умных датчиков, pH-чувствительные полимеры и противомикробные добавки изменяют ожидания поставщиков медицинских услуг от повязки, превращая некогда товарный продукт в терапевтическое средство с возможностью передачи данных. Регуляторная динамика дополнительно поддерживает инновации: Управление по контролю за продуктами и лекарствами США (FDA) классифицировало ферментативные повязки для обнаружения инфекции как устройства класса II в июне 2025 года, проясняя путь для технологий мониторинга нового поколения. Параллельно реформы возмещения расходов, вознаграждающие демонстрируемые результаты заживления, подталкивают решения о закупках к брендам, подкрепленным доказательствами, поощряя консолидацию вокруг производителей, способных сочетать материаловедение с измеримой клинической пользой.

Ключевые выводы отчета

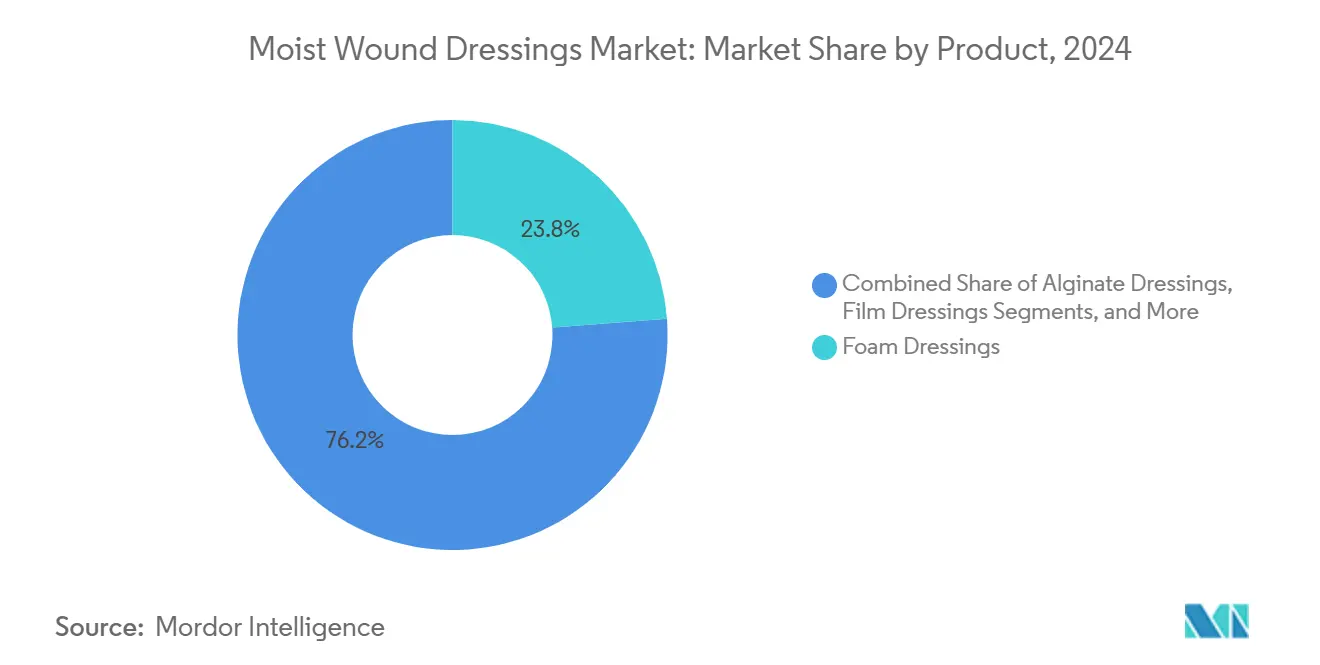

- По типу продукта: пенные повязки лидировали с 23,87% доли рынка влажных раневых повязок в 2024 году; прогнозируется рост гидроколлоидных повязок на 6,02% CAGR до 2030 года.

- По применению: хирургические и травматические раны составили 36,45% размера рынка влажных раневых повязок в 2024 году, в то время как диабетические язвы стопы развиваются со скоростью 6,35% CAGR до 2030 года.

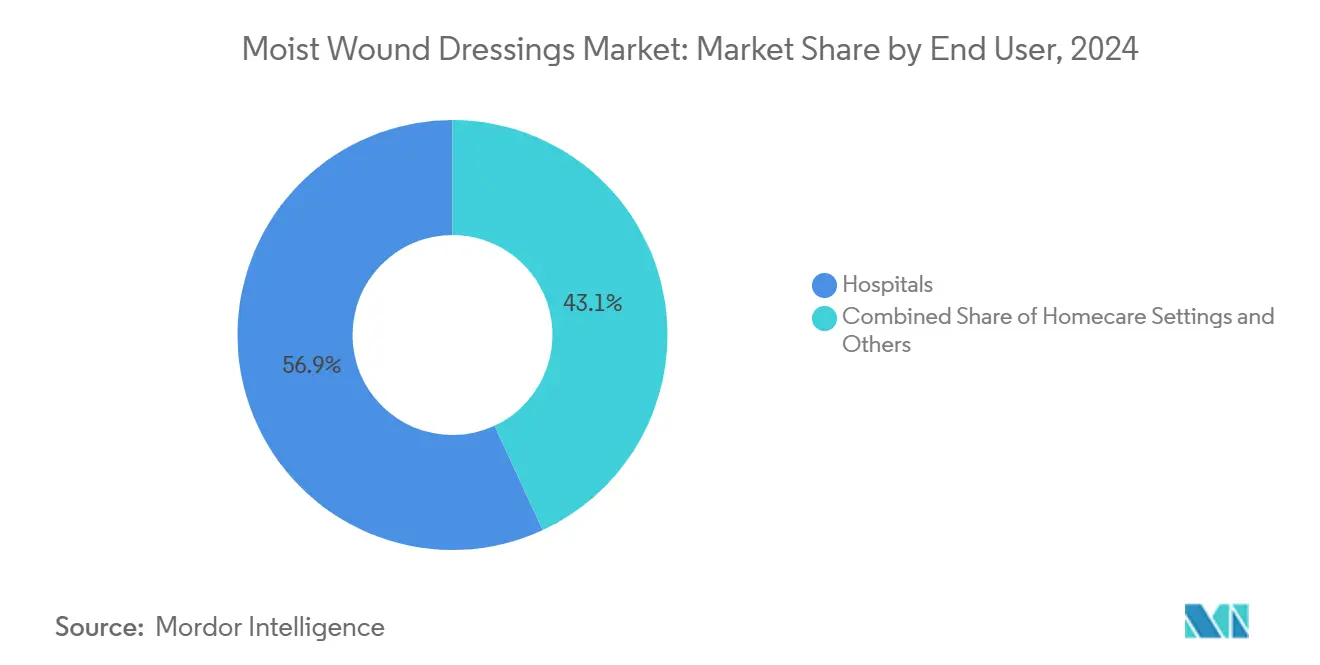

- По конечному пользователю: больницы держали 56,91% доли доходов в 2024 году, однако домашний уход показывает наивысший прогнозируемый CAGR на уровне 6,57% до 2030 года.

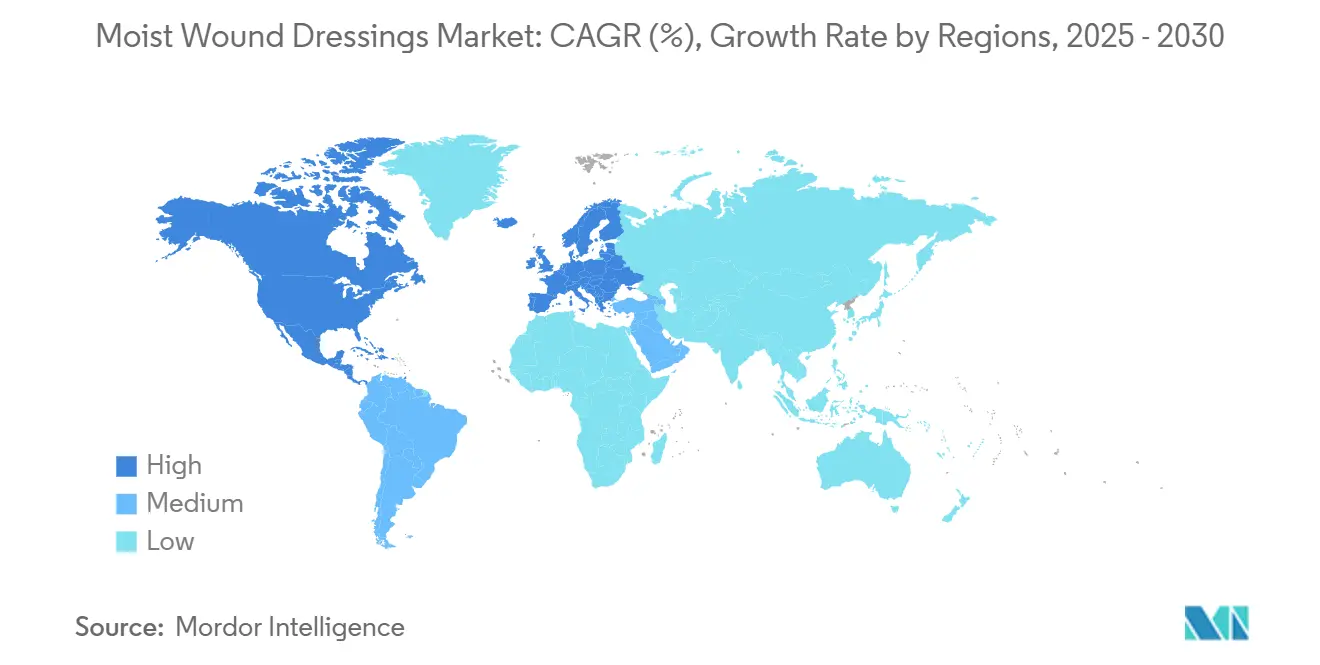

- По географии: Северная Америка захватила 43,71% рынка влажных раневых повязок в 2024 году; Азиатско-Тихоокеанский регион готов к расширению на 6,89% CAGR между 2025-2030 годами.

Тенденции и инсайты глобального рынка влажных раневых повязок

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость хроническими и острыми ранами | +1.1% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее гериатрическое население и распространенность диабета | +1.4% | Глобально, наивысшее влияние в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Ускоряющееся внедрение домашнего лечения хронических ран | +0.6% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Благоприятные реформы возмещения в амбулаторных условиях ОЭСР | +0.7% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Рост повязок с умными датчиками для телемониторинга | +0.8% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Связанный с климатом рост случаев ожогов и травм | +0.3% | Глобально, сезонные вариации по регионам | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими и острыми ранами

Примерно 6,7 миллиона американцев живут с хронической раной, и ожидается рост этой популяции по мере пересечения заболеваний периферических артерий, ожирения и диабета с пожилым возрастом. Американская кардиологическая ассоциация отметила в 2024 году, что пациенты с диабетическими язвами стопы сталкиваются с >25% пожизненным риском и 70% пятилетней смертностью после ампутации [1]John Doe, "Diabetic Foot Ulcer: Lifetime Risks and Outcomes," American Heart Association, ahajournals.org. Такая статистика направляет поставщиков к раннему использованию передовых влажных повязок, которые сокращают циклы заживления и ограничивают повторные госпитализации. Моделирование больничных расходов в Европейском Союзе показывает, что госпитализации с диабетическими язвами стопы в среднем составляют 4 888 евро (5 308 долларов США) на пациента, при этом 88% расходов связано с продленным пребыванием. Поэтому плательщики рассматривают протоколы удержания влаги не как дополнительные опции, а как инструменты избежания расходов.

Растущее гериатрическое население и распространенность диабета

Азиатско-Тихоокеанский регион ежегодно добавляет более 45 миллионов человек в возрасте ≥65 лет, и многие из них также живут с диабетом, периферической нейропатией или сосудистой недостаточностью. Scientific Reports обнаружили, что у 44,4% пациентов с диабетом развилась нейропатия, 21,7% перенесли ампутации, и 96,9% сообщили о плохом качестве жизни [2]Jane Smith, "Smart Bandages with pH-Responsive Hydrogels," Nature, nature.com . Гипергликемия вызывает окислительный стресс и дисбаланс макрофагов, замедляя естественные фазы закрытия. Передовые влажные повязки решают такие биологические препятствия, сохраняя эндогенные факторы роста и оптимизируя управление экссудатом, делая их терапией первой линии во многих специализированных клиниках.

Благоприятные реформы возмещения в амбулаторных условиях ОЭСР

Центры Medicare и Medicaid Services (CMS) ввели коды обучения опекунов G0541 и G0542 в свое правило Системы перспективных платежей для амбулаторных пациентов 2025 года, позволяя клиницистам выставлять счета за дистанционное обучение уходу за ранами. CMS также расширил покрытие для продуктов на основе клеточных тканей с четырех до восьми применений в течение 16 недель при соблюдении определенных критериев [3]Centers for Medicare & Medicaid Services, "CY 2025 OPPS Final Rule," CMS, cms.gov. Частные плательщики последовали примеру; Organogenesis теперь сообщает о доступе в рамках 1 500 коммерческих планов, покрывающих 90% жизней в США. Такой охват возмещения поощряет клиницистов принимать премиальные повязки с доказанной эффективностью, укрепляя закупки на основе ценности.

Рост повязок с умными датчиками для телемониторинга

Умная повязка iCares от Caltech непрерывно анализирует раневую жидкость и сигнализирует о биомаркерах, связанных с инфекцией, за 24 часа до видимых симптомов, сокращая ненужные визиты в клинику. FDA одобрило Microlyte Ag/Lidocaine, первую противомикробную повязку, содержащую лидокаин для облегчения боли, подчеркивая регулятивное принятие многофункциональных платформ. Академические прототипы, сочетающие pH-чувствительные гидрогели с Bluetooth-патчами, достигли на 30% более быстрого закрытия, чем марля, в исследовании Nature 2024 года. Поскольку больничные системы продвигают модели цифрового ухода, производители, которые объединяют контроль влажности с аналитикой в реальном времени, способны дифференцироваться на рынке влажных раневых повязок.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость продуктов и процедур | -0.7% | Глобально, особенно развивающиеся рынки | Среднесрочно (2-4 года) |

| Ограниченное возмещение в развивающихся экономиках | -0.5% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Риск инфекции от неправильного использования влажных повязок | -0.3% | Глобально, выше в условиях ограниченных ресурсов | Среднесрочно (2-4 года) |

| Более строгие правила экотоксичности для серебряных повязок | -0.2% | Европа, Северная Америка, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость продуктов и процедур

В Испании уход за хроническими ранами потребил 34 991 854 евро (38 057 000 долларов США) в первичной медицинской помощи за три года, при этом только материалы обошлись в 8 455 787 евро (9 203 000 долларов США), а время клиницистов составило остальную часть. Множественная смена повязок в неделю усугубляет расходы для плательщиков и пациентов. Аналогичные модели появляются в Индии, где лечение диабетических язв стопы часто оплачивается из собственного кармана, сокращая доступ к передовым повязкам. Многоуровневые линейки продуктов и упаковки меньшего размера направлены на устранение ценовых разрывов, но рискуют коммодитизировать инновации.

Ограниченное возмещение в развивающихся экономиках

Внедрение передового ухода за ранами во многих странах с низким и средним доходом затруднено ограниченным покрытием национального страхования, приоритизацией инфекционных заболеваний и нехваткой специалистов по уходу за ранами. Хотя Азиатско-Тихоокеанский регион содержит большие популяции диабетиков, только часть государственных больниц регулярно запасает гидроколлоиды или гидрогели. В течение прогнозируемого периода экономический рост и поддерживаемые донорами схемы всеобщего здравоохранения могли бы открыть скрытый спрос, однако пробелы в возмещении остаются краткосрочным тормозом для рынка влажных раневых повязок.

Сегментный анализ

По продукту: лидерство пены встречается с инновациями гидроколлоидов

Пенные повязки составили 23,87% доли рынка влажных раневых повязок в 2024 году, отражая их широкую применимость в послеоперационных, пролежневых и травматических ранах. Их полиуретановая матрица балансирует высокое поглощение с термической изоляцией, сокращая смену повязок и защищая периараневую кожу. Технологические обновления - такие как ALLEVYN Ag+ SURGICAL от Smith+Nephew, который сочетает ионы серебра с гибким триламинатом - усиливают клиническую привлекательность. Гидроколлоидные форматы, хотя и меньшие в сегодняшних доходных терминах, демонстрируют самый быстрый 6,02% CAGR. Высокая гелеобразующая способность и семидневное время ношения делают гидроколлоиды все более предпочтительной профилактической мерой для травм давления у неподвижных пациентов, особенно в домашнем уходе. Освобождение FDA от 510(k) для гидроколлоидных формулировок снижает барьеры входа и стимулирует нишевых игроков к инновациям в области контроля запаха, прозрачности и биоразлагаемости.

В течение 2025-2030 годов ожидается, что категории альгинатов и гидрогелей займут особые роли, а не будут прямо конкурировать с пеной. Ионообмен кальций-натрий альгината лежит в основе гемостатической производительности при обильно экссудирующих ранах, обеспечивая его незаменимость в отделениях неотложной помощи. Гидрогелевые листы, ценимые за охлаждающие анальгезирующие эффекты, доминируют в онкологических радиационных ожогах и дебридменте некротических тканей. Пленочные, контактные и композитные повязки сохраняют нишевый статус, но получают обновленное внимание как подложки для датчиков умных платформ. Вместе эти динамики укрепляют императив многопродуктового портфолио для фирм, стремящихся к устойчивым позициям на рынке влажных раневых повязок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: хирургическое доминирование уступает диабетическому расширению

Послеоперационные и травматические раны сгенерировали 36,45% доходов 2024 года, свидетельствуя о почти универсальном предпочтении хирургов к влагоудерживающим покрытиям, которые снижают образование сером и минимизируют гипертрофическое рубцевание. Стандартизация протокола - часто встроенная в пути улучшенного восстановления - поддерживает предсказуемые объемы заказов от больниц неотложной помощи. Однако диабетические язвы стопы покажут самый быстрый 6,35% CAGR до 2030 года, поскольку популяционная распространенность диабета превышает 10% в нескольких экономиках G20. Мультидисциплинарные клиники стопы все чаще принимают гибриды гидроволокно-пена и кислородопроницаемые гидроколлоиды для снижения заболеваемости ампутацией, превращая некогда эпизодический паттерн закупок в устойчивый спрос.

Профилактика пролежней представляет другой крупный сектор, подпитываемый обязательной отчетностью о приобретенных в больнице травмах давления и связанными штрафами за возмещение. Терапия венозных язв ног, хотя и меньшая, получает импульс от руководящих принципов, призывающих к совместимым с компрессией влажным повязкам, которые ускоряют эпителиальное восстановление поверхности. Ожоговые отделения и отделения пластической хирургии продолжают изучать варианты с медью и хитозаном, которые сокращают заживление донорского места примерно на два дня. Эти расходящиеся пути применения обеспечивают, что ни один тип повязки не удовлетворяет всем клиническим сценариям, увековечивая циклы инноваций и укрепляя конкурентную широту на рынке влажных раневых повязок.

По конечному пользователю: больничная инфраструктура поддерживает переход к домашнему уходу

Больницы захватили 56,91% рынка влажных раневых повязок в 2024 году благодаря централизованным закупкам, специализированным командам по уходу за ранами и немедленному доступу к передовым терапиям. Стационарные условия остаются испытательной площадкой для умных повязок, которые связываются с электронными медицинскими записями и предоставляют данные о pH экссудата или активности протеазы. Тем не менее больницы все чаще выписывают стабильных пациентов раньше для снижения расходов, перекладывая ответственность на участковых медсестер и семейных опекунов. Возмещение обучения опекунов CMS в сочетании с распространением телемедицинских платформ позволяет неспециалистам поддерживать сложные режимы повязок дома.

Прогнозируется, что домашний уход покажет 6,57% CAGR, опережая все другие места. Принятие зависит от упрощенных форматов "отклей и заклей", встроенных индикаторов смены и видео-руководств по применению. Учреждения длительного ухода также показывают растущий аппетит к влагоудерживающим профилактикам, которые снижают заболеваемость пролежнями, согласуясь с регулятивными метриками качества. Амбулаторные клиники ухода за ранами, часто встроенные в розничные аптеки, обеспечивают удобство для последующего дебридмента и позволяют подписочные программы поставки повязок. В целом, диверсификация конечных пользователей рассеивает покупательную способность и принуждает производителей адаптировать упаковку, образовательные инструменты и логистику цепочки поставок к различным средам ухода на рынке влажных раневых повязок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка остается эпицентром технологической и возместительной эволюции. Структура плательщиков региона - Medicare, коммерческие страховщики и Администрация здравоохранения ветеранов - коллективно стимулирует быстрое распространение клинически доказанных продуктов. Поставщики все чаще развертывают комплекты дистанционного мониторинга, которые объединяют пенные повязки с pH-датчиками, связанными со смартфонами, обеспечивая вмешательство в тот же день при всплеске воспаления. Трансграничные цепочки поставок устойчивы благодаря Соглашению США-Мексика-Канада, хотя производители локализуют производство для смягчения тарифной и фрахтовой волатильности.

Траектория Азиатско-Тихоокеанского региона отражает конвергенцию эпидемиологии и политики. План Китая "Здоровый Китай 2030" выделяет средства для профилактики хронических заболеваний, направляя инвестиции в диабетические клиники стопы, где гидроволоконные повязки снижают частоту дебридмента. В Индии государственные схемы медицинского страхования возмещают передовые повязки для пациентов с низким доходом, проходящих хирургию спасения конечностей, стимулируя тендеры государственного сектора. Японский и южнокорейский рынки сосредоточены на профилактике травм давления в сверхстареющих популяциях, способствуя принятию силиконово-пенных профилактик, разработанных для сохранения целостности во время МРТ-сканирования.

Европа демонстрирует нюансированный рост. Северные европейские системы здравоохранения подчеркивают домашний уход, стимулируя высокое принятие противомикробных пен с двенадцатидневными протоколами ношения, которые минимизируют визиты медсестер. Ограниченные государственные бюджеты Южной Европы благоприятствуют исследованиям экономической эффективности; недавние данные реального мира NHS England показали 19% сокращение еженедельных смен повязок при переходе с обычной марли на гидроколлоид, экономя 1,7 миллиона долларов США ежегодно. Восточноевропейское присоединение к общим процедурам закупок приносит гармонизацию цен, но также усиливает конкуренцию от поставщиков Азиатско-Тихоокеанского региона, оказывая давление на местных действующих лиц для дифференциации через сертификации устойчивости и перерабатываемую упаковку.

Конкурентная среда

Рынок влажных раневых повязок поддерживает профиль концентрации среднего уровня, характеризующийся диверсифицированными портфолио и региональными силами. Smith+Nephew, Mölnlycke, 3M (под спин-оффом Solventum), ConvaTec и Coloplast коллективно держат примерно 60% глобальных доходов, используя собственные пены, гидроволокна и силиконовые клеи. Пайплайны НИОКР подчеркивают многофункциональность; примеры включают Mepilex Border Flex Plus от Mölnlycke, который интегрирует Flex Technology для конформности и силикон Safetac для атравматического удаления, и Aquacel Ag + Extra от ConvaTec, сочетающий ионное серебро с гелированием Hydrofiber.

Стратегические шаги часто сочетают приобретение с технологическим кросс-опылением. Покупка Kerecis компанией Coloplast в 2024 году внедрила знания ксенотрансплантата из рыбьей кожи в ее портфолио повязок, открывая вход в биологику. Подразделение Solventum от 3M пилотирует датчики, встроенные в углеродные нанотрубки, которые передают данные о вязкости экссудата клиницистам, стремясь к разрешению FDA De Novo в 2026 году. Между тем, региональные игроки, такие как HARTMANN, усиливают европейское присутствие через маркетинг, основанный на доказательствах.

Стартапы и академические спин-оффы усиливают инновационное давление. Американская Swift Medical предлагает платформу компьютерного зрения, которая количественно определяет размер раны и предлагает типы повязок, партнерствуя с производителями пен для интегрированных пакетов ухода. Сингапурская WoundMaestro разрабатывает ферментативные гидрогели, которые высвобождают противомикробные пептиды в ответ на изменения pH, нацеливаясь на диабетические популяции Юго-Восточной Азии. Коллективно эти участники побуждают действующих лиц ускорить цифровую интеграцию, инициативы устойчивости и клиническую валидацию, поддерживая динамическое конкурентное равновесие на рынке влажных раневых повязок.

Лидеры индустрии влажных раневых повязок

-

Fleming Medical Ltd

-

Smith & Nephew plc

-

Essity AB

-

DermaRite Industries LLC

-

AMERX Health Care Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: TekniPlex Healthcare открыла стерильный упаковочный завод площадью 200 000 квадратных футов в Мэдисоне, Висконсин, с перерабатываемыми потоками отходов, предназначенными для передовых линеек продуктов ухода за ранами.

- Январь 2025: Coloplast представил Biatain Silicone Fit по всей стране, профилактическую пену, одобренную для предотвращения травм давления, а также для лечения экссудирующих ран.

- Июль 2023: Coloplast согласился приобрести исландскую биологическую фирму Kerecis, расширяя доступ к технологии трансплантата из рыбьей кожи для хронических ран.

- Июнь 2023: Дочерняя компания Evonik JeNaCell запустила epicite balance, биосинтетическую целлюлозную повязку, распространяемую в европейских больницах и общественных центрах.

Область применения глобального отчета по рынку влажных раневых повязок

Влажные раневые повязки лечат различные раны для поддержания влажной среды и высвобождения терапевтически активных ингредиентов в местах удаления, разреза и перфорации кожи. Эти пластыри получили распространение в последние годы из-за их доказанной эффективности в быстром заживлении, уменьшении воспаления, риска инфекций и рубцевания при удалении. Эти пластыри изготавливаются из различных материалов, таких как пена, альгинат и гидроколлоид, которые удерживают влагу и способствуют заживлению.

Рынок влажных раневых повязок сегментирован по продуктам, применению, конечному пользователю и географии. По продуктам рынок сегментирован на пену, альгинат, гидроколлоид, гидрогель и прочие. По применению рынок сегментирован на ожоговые раны, пролежни, диабетические язвы, хирургические раны и прочие. По конечному пользователю рынок сегментирован на больницы, домашний уход и прочие. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (USD).

| Пенные повязки |

| Альгинатные повязки |

| Гидроколлоидные повязки |

| Гидрогелевые повязки |

| Пленочные повязки |

| Коллагеновые повязки |

| Противомикробные/серебряные повязки |

| Контактные повязки |

| Прочие |

| Ожоговые раны |

| Пролежни |

| Диабетические язвы стопы |

| Хирургические / травматические раны |

| Венозные язвы ног |

| Другие применения |

| Больницы |

| Домашний уход |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Пенные повязки | |

| Альгинатные повязки | ||

| Гидроколлоидные повязки | ||

| Гидрогелевые повязки | ||

| Пленочные повязки | ||

| Коллагеновые повязки | ||

| Противомикробные/серебряные повязки | ||

| Контактные повязки | ||

| Прочие | ||

| По применению | Ожоговые раны | |

| Пролежни | ||

| Диабетические язвы стопы | ||

| Хирургические / травматические раны | ||

| Венозные язвы ног | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Домашний уход | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько велик рынок влажных раневых повязок?

Ожидается, что размер рынка влажных раневых повязок достигнет 5,05 млрд долларов США в 2025 году и будет расти с CAGR 5,30% до 6,54 млрд долларов США к 2030 году.

Почему диабетические язвы стопы являются быстрорастущим применением?

Растущая распространенность диабета и ориентированный на руководящие принципы фокус на сохранении конечностей продвигают повязки для диабетических язв стопы на 6,35% CAGR.

Кто являются ключевыми игроками на рынке влажных раневых повязок?

Fleming Medical Ltd, Smith & Nephew plc, Essity AB, DermaRite Industries LLC и AMERX Health Care Corporation являются основными компаниями, работающими на рынке влажных раневых повязок.

Какой регион растет быстрее всего на рынке влажных раневых повязок?

Азиатско-Тихоокеанский регион лидирует по региональному росту с 6,89% CAGR, движимый расширяющейся инфраструктурой здравоохранения и растущей заболеваемостью хроническими ранами.

Какой регион имеет наибольшую долю на рынке влажных раневых повязок?

В 2025 году Северная Америка составляет наибольшую долю рынка влажных раневых повязок.

Какая категория продуктов лидирует на рынке?

Пенные повязки держат ведущую долю 23,87%, предпочитаемые за универсальность и высокое поглощение.

Последнее обновление страницы: