Размер и доля рынка лечения гиперактивного мочевого пузыря

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

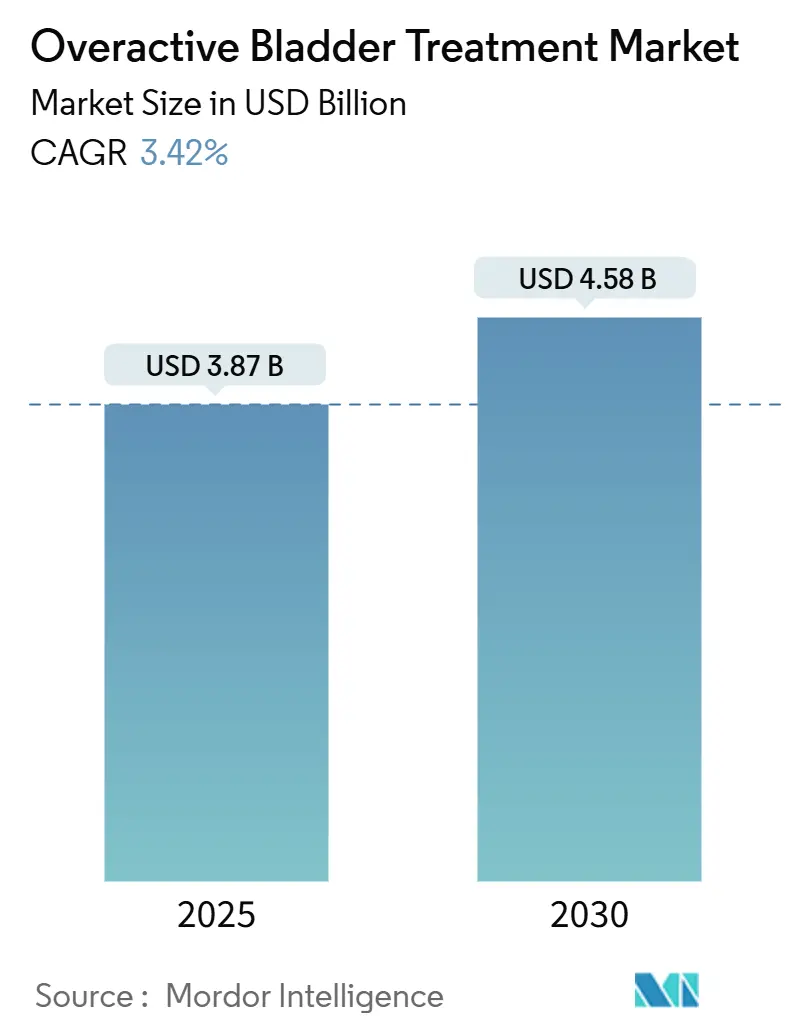

| Размер Рынка (2025) | 3.87 Миллиардов долларов США |

| Размер Рынка (2030) | 4.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения гиперактивного мочевого пузыря компанией Mordor Intelligence

Рынок лечения гиперактивного мочевого пузыря был оценен в 3,87 млрд долларов США в 2025 году и прогнозируется достичь 4,58 млрд долларов США к 2030 году, развиваясь с CAGR 3,42%. Спрос поддерживается старением населения, клиническим переходом к β3-адренергическим агонистам и расширением устройств-ориентированных вариантов лечения. Антихолинергические препараты по-прежнему обеспечивают масштабные преимущества, но сталкиваются с когнитивно-безопасностными препятствиями, которые ускоряют изменения в назначениях. β3-агонисты увеличивают долю на фоне новых одобрений, в то время как расширение возмещения для нейромодуляции и ботулинического токсина расширяет доступ к терапии третьей линии. Цифровая диагностика дополнительно расширяет охват, особенно в регионах с дефицитом урологов, а корпоративная консолидация меняет конкурентную динамику как в фармацевтике, так и в устройствах.

Ключевые выводы отчета

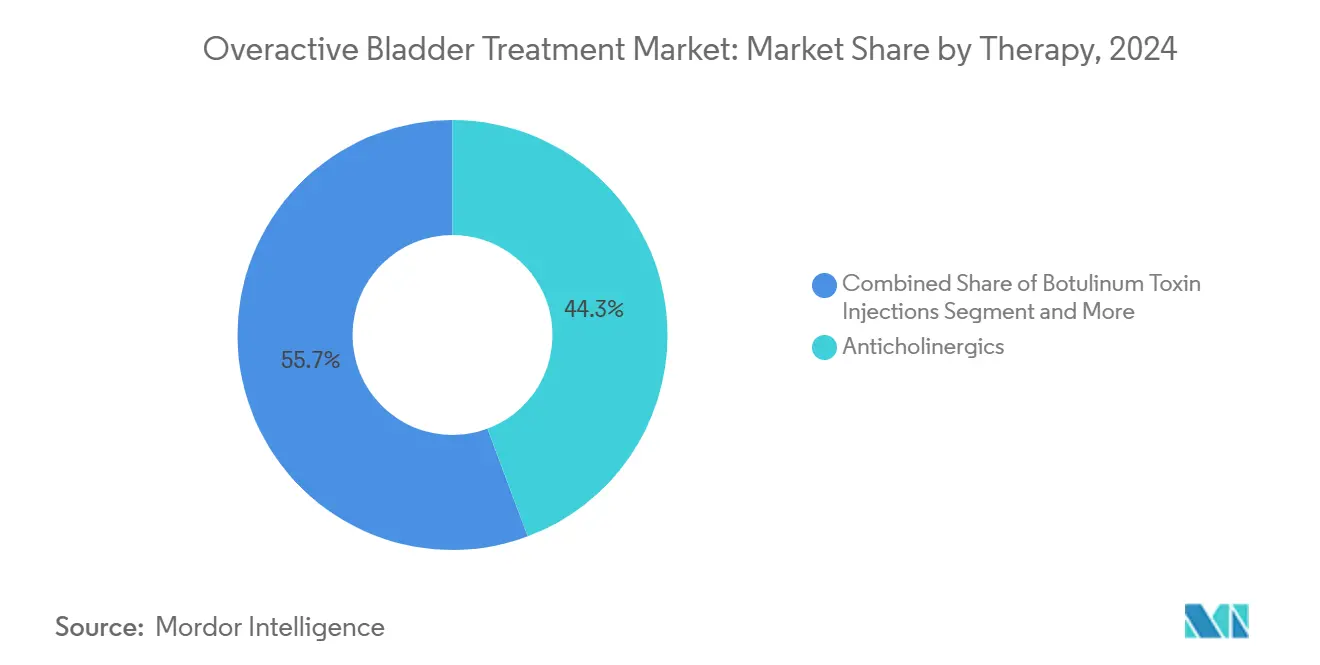

- По классам терапии антихолинергические препараты лидировали с 44,35% доли рынка лечения гиперактивного мочевого пузыря в 2024 году, тогда как прогнозируется рост β3-агонистов с CAGR 8,25% до 2030 года.

- По типу заболевания идиопатические случаи генерировали 75,53% выручки в 2024 году, в то время как нейрогенные случаи расширяются с CAGR 6,85% до 2030 года.

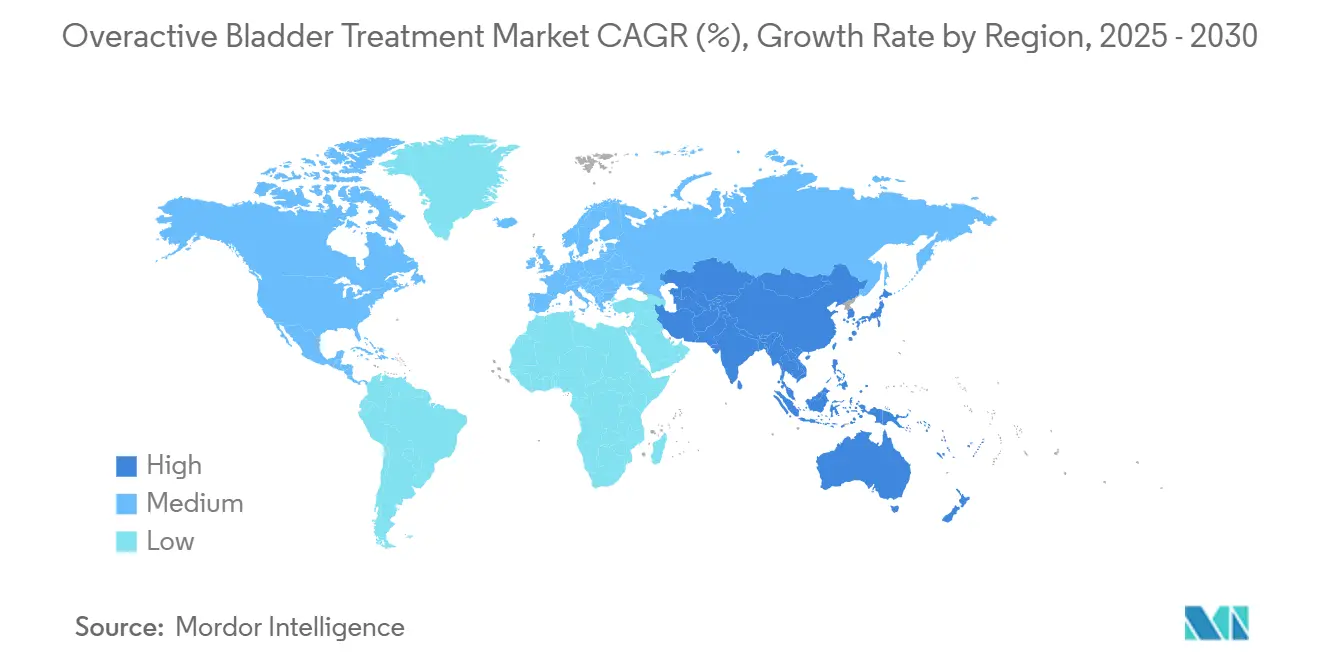

- По географии Северная Америка контролировала 38,82% выручки в 2024 году; Азиатско-Тихоокеанский регион готов показать самый быстрый CAGR 7,81% до 2030 года.

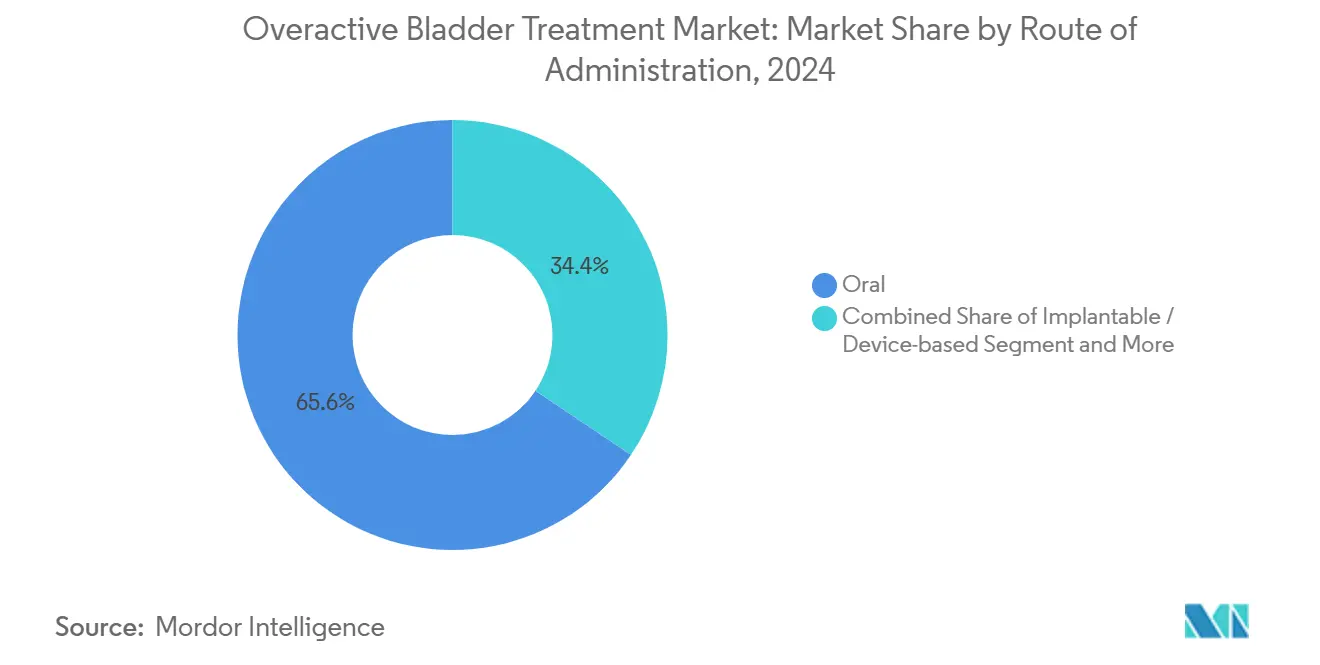

- По способу введения пероральные терапии составляли 65,62% размера рынка лечения гиперактивного мочевого пузыря в 2024 году, в то время как имплантируемые устройства готовы к CAGR 9,52%.

- По конечным пользователям больницы захватили 53,82% выручки в 2024 году; домашний уход и телемедицинские услуги развиваются с CAGR 9,61%.

Тенденции и аналитические данные глобального рынка лечения гиперактивного мочевого пузыря

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и растущая распространенность урологических расстройств | +1.2% | Глобально, концентрация в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Принятие β3-адренергических агонистов с благоприятным профилем воздействия на когнитивные функции | +0.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение возмещения нейромодуляции и ботокса в Азии | +0.6% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Среднесрочно (2-4 года) |

| Рост теле-урологии и цифровой диагностики | +0.4% | Глобально, ранние успехи в Северной Америке | Краткосрочно (≤ 2 года) |

| ИИ-ассистированное открытие, ускоряющее конвейер новых низкомолекулярных соединений | +0.3% | Глобально, R&D центры в США и ЕС | Долгосрочно (≥ 4 года) |

| Клиническая валидация растительных антимускариновых соединений | +0.2% | Азиатско-Тихоокеанский регион, регионы традиционной медицины | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население и растущая распространенность урологических расстройств

Люди в возрасте 65 лет и старше испытывают распространенность гиперактивного мочевого пузыря выше 30%, по сравнению с 16-18% в общих взрослых когортах. В Японии примерно 12,4 млн взрослых нуждаются в управлении симптомами, побуждая плательщиков приоритизировать экономически эффективные модели ухода. Аналогичные демографические сдвиги в Китае, Южной Корее и европейских странах увеличивают рынок лечения гиперактивного мочевого пузыря, одновременно поощряя инвестиции системы здравоохранения в урологические мощности. Поскольку национальные страховые схемы расширяются для покрытия услуг по недержанию, спрос на фармакологические и устройство-основанные терапии растет во всех экономических слоях.

Принятие β3-адренергических агонистов с благоприятным профилем воздействия на когнитивные функции

Долгосрочные исследования связывают оксибутинин с 12% более высоким риском деменции у женщин старше 65 лет, ускоряя поворот клиницистов к β3-агонистам. Японская когорта из 1,49 млн участников подтвердила меньший когнитивный риск с мирабегроном и вибегроном. Одобрение FDA вибегрона в декабре 2024 года для мужчин с симптомами, связанными с доброкачественной гиперплазией простаты, открывает новую адресуемую популацию и усиливает нарратив безопасности.

Расширение возмещения нейромодуляции и ботулинического токсина в Азии

Тайвань и Южная Корея недавно расширили критерии покрытия, повысив приверженность мирабегрону до 68,5% против 60,4% для антимускариновых препаратов[1]J. Chen et al., "Treatment Patterns With Mirabegron and Antimuscarinics for Overactive Bladder," link.springer.com. Структурированный путь Medicare в Соединенных Штатах - требующий консервативной неудачи перед дозированием 100-единиц ботулинического токсина - служит шаблоном для азиатских плательщиков. Эти шаги увеличивают проникновение устройств и стимулируют региональные инвестиции поставщиков.

Рост теле-урологии и цифровой диагностики

Алгоритмы ИИ теперь обеспечивают 97% согласованность с ручными сканированиями мочевого пузыря и 100% специфичность для повышенных остаточных объемов после мочеиспускания. Платформы дистанционного мониторинга преодолевают пробелы специалистов в сельских зонах, сокращают очереди на приемы и поддерживают приверженность терапии среди пожилых людей. Корректировки дозирования на основе точности через телемедицину улучшают результаты и сокращают визиты в больницу, расширяя рынок лечения гиперактивного мочевого пузыря без пропорциональных инфраструктурных затрат.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы когнитивной безопасности хронического применения антихолинергических препаратов | -0.9% | Глобально, остро в стареющих популяциях | Среднесрочно (2-4 года) |

| Патентные обрывы ведущих антимускариновых препаратов, снижающие расходы на R&D | -0.7% | Глобально, концентрация в развитых рынках | Краткосрочно (≤ 2 года) |

| Ограниченная плотность урологов в регионах с низким доходом | -0.5% | Субсахарская Африка, сельская Азия, Латинская Америка | Долгосрочно (≥ 4 года) |

| Фрагментированное покрытие плательщиков β3-агонистов в США и ЕС | -0.4% | Северная Америка и ЕС, зависимо от страхования | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы когнитивной безопасности хронического применения антихолинергических препаратов

Корейская национальная когорта выявила повышенную заболеваемость деменцией с антихолинергическими препаратами против β3-агонистов, вызывая пере-ранжирование формуляров в страховых планах. U.S. Medicare теперь отдает предпочтение когнитивно-щадящим опциям, ограничивая объемы устаревших лекарств, направляя инвестиции на новые механизмы. Клиницисты принимают инструменты совместного принятия решений, которые взвешивают облегчение симптомов против когнитивного риска, замедляя продажи единиц антихолинергических препаратов.

Патентные обрывы ведущих антимускариновых препаратов, снижающие расходы на R&D

Генерическая эрозия сократила денежные потоки для молекул первого поколения, побуждая Sumitomo Pharma сократить свою рабочую силу в США на 400 сотрудников в 2024 году[2]Sumitomo Pharma Co., "Reduction of Workforce and Other Rationalization Measures," sumitomo-pharma.com. Перераспределение бюджета в сторону β3-агонистов и комбинационных режимов оставляет меньше ресурсов для инкрементальной инновации антихолинергических препаратов, сужая краткосрочный план разработки и влияя на конвейеры индустрии лечения гиперактивного мочевого пузыря.

Сегментный анализ

По терапии: β3-агонисты бросают вызов доминированию антихолинергических препаратов

Размер рынка лечения гиперактивного мочевого пузыря для антихолинергических препаратов достиг 1,71 млрд долларов США в 2024 году, равняясь 44,35% общей выручки. Преимущество в стоимости и знакомство с руководящими принципами поддерживают их лидерство, однако растущие когнитивные проблемы ограничивают рост. β3-агонисты захватили 22,9% в 2024 году и прогнозируются расширяться с CAGR 8,25%, опережая все другие модальности. Новое показание вибегрона для мужчин с доброкачественной гиперплазией простаты поддерживает этот всплеск, в то время как долгосрочные данные мирабегрона усиливают восприятие безопасности. Ботулинический токсин сохраняет нишевый статус, но похваляется 74,5% полным прекращением прокладок за 15 лет, привлекая рефрактерные случаи. Покупка Boston Scientific компании Axonics в 2024 году за 3,7 млрд долларов США усиливает конкуренцию в сакральной нейромодуляции, обещая технологию лидов следующего поколения и перезаряжаемые IPG, которые продлевают жизненные циклы устройств.

Клиническая практика все более испытывает гибридные протоколы - такие как дулоксетин-толтеродин - возвращая 77,4% удовлетворенность пациентов в когортах смешанного недержания. Кандидаты растительного происхождения, включая ринхофиллин, входят в исследовательские испытания, сосредоточенные на модуляции M3-рецепторов, добавляя слой низкозатратных инноваций. Поскольку патентные обрывы подавляют традиционные расходы на R&D, альянсы между цифровыми диагностическими фирмами и фармацевтическими игроками ускоряют идентификацию пациентов, усиливая поглощение терапии в рынке лечения гиперактивного мочевого пузыря.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: нейрогенные случаи обеспечивают непропорциональный рост

Идиопатические проявления генерировали 2,94 млрд долларов США в 2024 году, переводясь в 75,53% долю в рынке лечения гиперактивного мочевого пузыря. Упрощенные обследования и знакомство с первичной помощью поддерживают последовательный спрос. Нейрогенные случаи, оцененные в 0,95 млрд долларов США в 2024 году, будут расти 6,85% годовых до 2030 года, подпитываемые повышенным наблюдением в популяциях травм спинного мозга, болезни Паркинсона и рассеянного склероза. Инъекции ботулинического токсина под ультразвуковым контролем снижают процедурные риски, расширяя принятие провайдерами. Премиальное ценообразование для устройство-основанных режимов и сложных фармакологических формулировок компенсирует меньшие объемы, поднимая выручку на пациента и улучшая маржи производителей.

Политики отмечают, что агрессивное нейрогенное управление ограничивает инфекции мочевыводящих путей и почечные осложнения, генерируя последующие экономии. Эти экономические аргументы помогают оправдать покрытие плательщиков для высокозатратных вмешательств, таких как стимуляция крестцового и большеберцового нервов, укрепляя нейрогенный пул доходов в рынке лечения гиперактивного мочевого пузыря.

По способу введения: инновации устройств бросают вызов пероральному доминированию

Пероральные агенты генерировали 2,54 млрд долларов США в 2024 году, контролируя 65,62% размера рынка лечения гиперактивного мочевого пузыря. Однократно дневные β3-агонисты усиливают приверженность, а широко распространенные генерические антихолинергические препараты сохраняют низкие входные расходы в развивающихся системах здравоохранения. Тем не менее, имплантируемые нейромодуляционные устройства готовы к CAGR 9,52%, поддерживаемые техниками одного разреза и улучшенной совместимостью с МРТ. Приобретение Boston Scientific компании Axonics за 3,7 млрд долларов США консолидирует инженерные таланты, потенциально сокращая продуктовые циклы. Трансдермальные пластыри предоставляют неинвазивную альтернативу для пациентов с трудностями глотания, хотя ценообразование все еще ограничивает поглощение.

Ботулинический токсин остается инъекционно-основанным, но наслаждается расширяющимся возмещением и упрощенными протоколами предварительной авторизации. Вместе, минимально инвазивные устройства и инъекционные препараты отгрызают от перорального приоритета, диверсифицируя источники доходов в рынке лечения гиперактивного мочевого пузыря.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: принятие домашнего ухода ускоряется через цифровое здоровье

Больницы поставляли 53,82% продаж 2024 года, отражая концентрацию инвазивных процедур и сложной диагностики. Специализированные центры с полными уродинамическими лабораториями способствуют точной стратификации подтипов и немедленной инициации терапии. Теле-урология появилась как жизнеспособное расширение, использующее ИИ ультразвук для передачи метрик мочевого пузыря с 97% точностью удаленным клиницистам. Приложения приверженности на дому напоминают пациентам принимать β3-агонисты и отслеживать дневники симптомов, повышая показатели настойчивости.

Домашний уход и виртуальные платформы прогнозируются показать CAGR 9,61%, поддерживаемые стимулами плательщиков, которые противодействуют дорогостоящим экстренным поступлениям для падений, связанных с недержанием. Специализированные клиники преодолевают разрыв, предлагая адаптированные сессии для тренировки тазового дна и инъекции ботулинического токсина на месте, расширяя выбор в экосистеме доставки индустрии лечения гиперактивного мочевого пузыря.

Географический анализ

Северная Америка произвела 1,50 млрд долларов США в 2024 году, эквивалентно 38,82% рынка лечения гиперактивного мочевого пузыря. Надежное страховое покрытие и раннее поглощение β3-агонистов поддерживают выручку, в то время как четкие алгоритмы Medicare для нейромодуляции сохраняют каналы устройств здоровыми[3]Centers for Medicare & Medicaid Services, "Proposed LCD - Botulinum Toxin Injections," cms.gov. Консолидация больничных систем поощряет формулярное влияние, обеспечивая быстрое развертывание новых когнитивно-щадящих молекул после лицензирования.

Европа внесла 1,13 млрд долларов США в 2024 году, поддерживаемая пан-ЕС авторизацией вибегрона в июле 2024 года. Гармонизированная маркировка упрощает затраты на запуск и унифицирует отчетность по фармаконаблюдению. Национальные службы здравоохранения, особенно в Германии и Северных странах, пилотируют пакетные платежи, которые вознаграждают продольный контроль симптомов, принося пользу производителям устройств.

Азиатско-Тихоокеанский регион, оцененный в 0,87 млрд долларов США в 2024 году, находится на пути к CAGR 7,81% до 2030 года, самое быстрое расширение среди всех регионов. Японский продвинутый профиль старения и инфраструктура клинических испытаний повышают соблюдение руководящих принципов, в то время как Тайвань и Южная Корея сообщают о 68,5% настойчивости на мирабегроне против 60,4% для антимускариновых препаратов. Китай и Индия наращивают диагностическую мощность через государственно-частные партнерства, представляя гиперактивный мочевой пузырь как поддающееся лечению расстройство, а не нормальный результат старения. Улучшенное возмещение устройств и локальные производственные хабы сокращают затраты на приобретение, углубляя проникновение нейромодуляционных платформ в рынке лечения гиперактивного мочевого пузыря.

Конкурентный ландшафт

Boston Scientific закрыла свою покупку Axonics за 3,7 млрд долларов США в ноябре 2024 года, создавая нейромодуляционную державу и разжигая патентные столкновения с Medtronic по МРТ-безопасным компонентам. Выравнивание сакральных и тибиальных стимуляционных активов под одной крышей предоставляет Boston Scientific широкое процедурное покрытие, давя на меньших участников найти неиспользованные ниши, такие как замкнутые системы.

Фармацевтическая конкуренция поворачивается на когнитивной безопасности. Sumitomo Pharma центрирует планы роста на вибегроне, даже когда генерическая эрозия в других франшизах побуждает сокращения рабочей силы. Плательщики США и ЕС отвечают переоценкой формулярных уровней: планы поднимают β3-агонисты и ограничивают высокорискованные антихолинергические препараты до статуса второй линии, влияя на паттерны назначения в рынке лечения гиперактивного мочевого пузыря.

Венчурное финансирование отдает предпочтение темам конвергенции: Amber Therapeutics привлекла 100 млн долларов США для адаптивной нейромодуляции, которая синхронизирует выход устройства с сигналами мочевого пузыря в реальном времени, и множественные ИИ фирмы партнерствуют с фармацевтикой для ускорения открытия молекул. Конкуренция поэтому зависит от интегрированного предложения - безопасный препарат, умное устройство и управляемое данными наблюдение - а не от изолированных продуктовых преимуществ, переформируя пути стандартного ухода по всей индустрии лечения гиперактивного мочевого пузыря.

Лидеры индустрии лечения гиперактивного мочевого пузыря

-

Medtronic PLC

-

Astellas Pharma, Inc.

-

Macleods Pharmaceuticals Ltd

-

Pfizer, Inc

-

AbbVie Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Декабрь 2024: FDA одобрило Gemtesa (вибегрон) для мужчин с симптомами гиперактивного мочевого пузыря, проходящих терапию доброкачественной гиперплазии простаты, первый β3-агонист, одобренный для этой популяции.

- Июнь 2024: Европейская комиссия предоставила Obgemsa (вибегрон) централизованную маркетинговую авторизацию, позволяющую одновременный запуск во всех государствах-членах ЕС.

Область глобального отчета по рынку лечения гиперактивного мочевого пузыря

Согласно области отчета, гиперактивный мочевой пузырь, также известный как OAB, вызывает частые и внезапные позывы к мочеиспусканию, которые могут быть трудно контролировать. Лечение гиперактивного мочевого пузыря используется для лечения внезапного непроизвольного сокращения мышцы в стенке мочевого пузыря, приводящего к мочевой срочности, частоте, ноктурии и позывному недержанию. Рынок лечения гиперактивного мочевого пузыря сегментирован по терапии (антихолинергические препараты, мирабегрон, нейростимуляция, интравезикальная инстилляция и другие терапии), типу заболевания (идиопатический гиперактивный мочевой пузырь и нейрогенный гиперактивный мочевой пузырь) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Антихолинергические препараты |

| Бета-3-адренергические агонисты |

| Инъекции ботулинического токсина |

| Нейромодуляция и сакральная стимуляция |

| Интравезикальная инстилляция |

| Комбинированная терапия |

| Растительные препараты и нутрицевтики |

| Другие зарождающиеся терапии |

| Идиопатический гиперактивный мочевой пузырь |

| Нейрогенный гиперактивный мочевой пузырь |

| Пероральный |

| Трансдермальный |

| Инъекционный |

| Имплантируемый / устройство-основанный |

| Больницы |

| Специализированные клиники и урологические центры |

| Домашний уход и телемедицина |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапии | Антихолинергические препараты | |

| Бета-3-адренергические агонисты | ||

| Инъекции ботулинического токсина | ||

| Нейромодуляция и сакральная стимуляция | ||

| Интравезикальная инстилляция | ||

| Комбинированная терапия | ||

| Растительные препараты и нутрицевтики | ||

| Другие зарождающиеся терапии | ||

| По типу заболевания | Идиопатический гиперактивный мочевой пузырь | |

| Нейрогенный гиперактивный мочевой пузырь | ||

| По способу введения | Пероральный | |

| Трансдермальный | ||

| Инъекционный | ||

| Имплантируемый / устройство-основанный | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники и урологические центры | ||

| Домашний уход и телемедицина | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер глобального рынка лечения гиперактивного мочевого пузыря и как быстро он растет?

Рынок был оценен в 3,87 млрд долларов США в 2025 году и прогнозируется достичь 4,58 млрд долларов США к 2030 году, развиваясь с CAGR 3,42%.

Какой класс терапии расширяется быстрее всего?

Β3-адренергические агонисты являются самым быстрорастущим классом, ожидается показать CAGR 8,25% до 2030 года из-за их благоприятного профиля когнитивной безопасности и новых одобрений показаний.

Где региональный рост наиболее выражен?

Азиатско-Тихоокеанский регион прогнозируется достичь самого быстрого расширения с CAGR 7,81%, движимый стареющими популяциями, более широким возмещением и улучшающейся инфраструктурой здравоохранения.

Как устройство-основанные лечения влияют на рынок?

Имплантируемые нейромодуляционные системы и другие устройства прогнозируются расти с CAGR 9,52%, бросая вызов доминированию пероральной терапии и привлекая инвестиции после крупных приобретений.

Какой ключевой фактор меняет паттерны назначения антихолинергических препаратов?

Крупномасштабные исследования, связывающие хроническое применение антихолинергических препаратов с повышенным риском деменции, сдвигают клиницистов к когнитивно-щадящим альтернативам, таким как β3-агонисты.

Последнее обновление страницы: