Размер и доля глобального рынка опиоидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

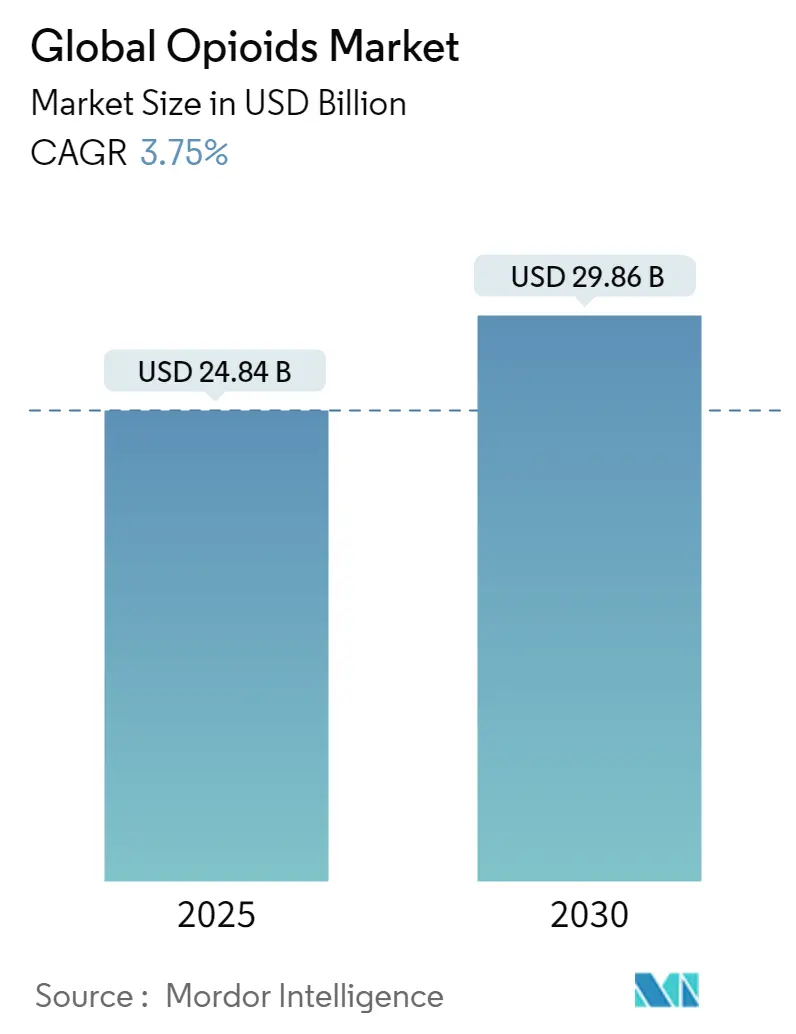

| Размер Рынка (2025) | 24.84 Миллиардов долларов США |

| Размер Рынка (2030) | 29.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка опиоидов от Mordor Intelligence

Рынок опиоидов принес 24,84 млрд USD выручки в 2025 году и прогнозируется к достижению 29,86 млрд USD к 2030 году, увеличиваясь на 3,75% CAGR. Устойчивое расширение рынка опиоидов отражает осторожное равновесие между постоянной клинической потребностью в мощных анальгетиках и строгим глобальным контролем, направленным на сдерживание утечки и неправильного использования. Спрос основывается на хирургических, онкологических и тяжелых хронических болевых условиях, однако рост сдерживается сокращением производственных квот, усиленным мониторингом рецептов и растущей доступностью альтернативных терапий. Больницы по всему миру продолжают составлять основную часть потребления опиоидов, хотя дефицит инъекционного морфина, гидроморфона и фентанила заставляет поставщиков нормировать поставки и принимать мультимодальные режимы. Инновации продуктов поворачиваются к формулировкам, устойчивым к злоупотреблению, и к первым в классе неопиоидным анальгетикам, таким как сузетригин, ингибитор NaV1.8, который получил одобрение FDA в 2025 году, иллюстрируя параллельную тенденцию к диверсификации продвинутых вариантов обезболивания. Между тем, цифровые терапевтические средства, которые направляют точное дозирование опиоидов, снижают средние размеры рецептов и укрепляют предпочтения плательщиков к программам управления, основанным на данных.

Ключевые выводы отчета

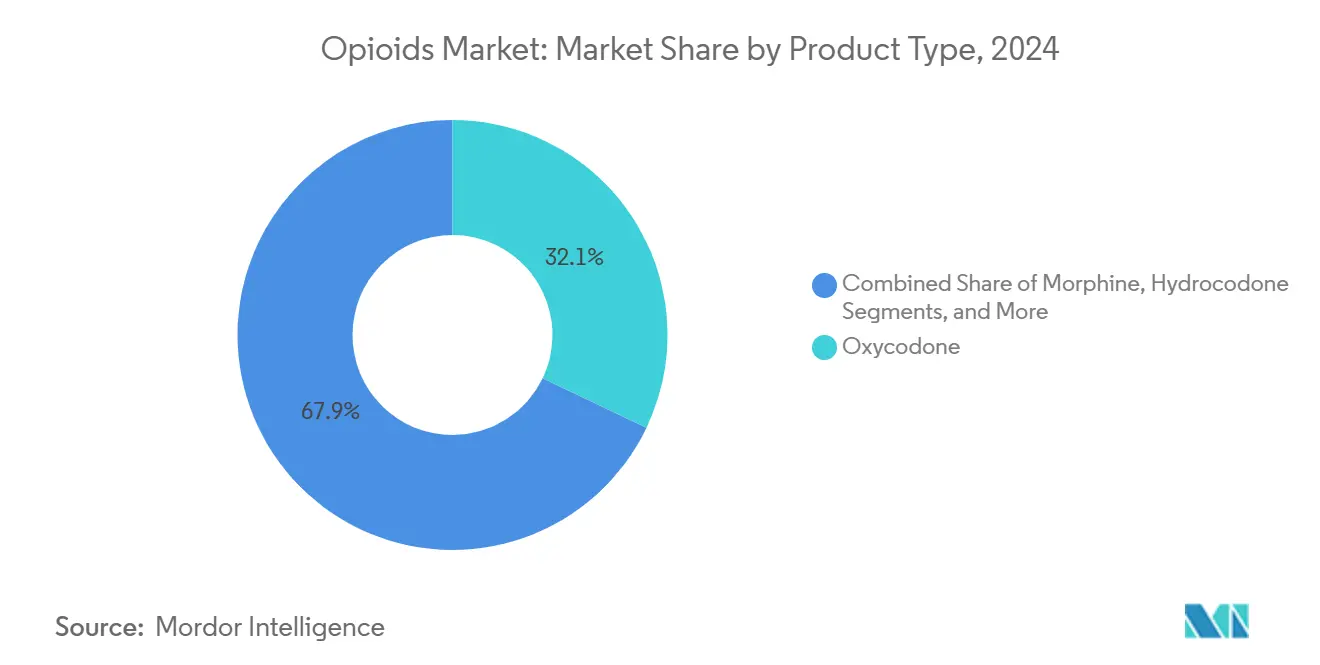

- По типу продукта оксикодон занимал 32,17% доли рынка опиоидов в 2024 году, в то время как прогнозируется, что метадон покажет самый быстрый CAGR 4,6% до 2030 года.

- По связыванию с рецепторами сильные агонисты командовали 50,71% долей размера рынка опиоидов в 2024 году; прогнозируется, что частичные агонисты будут расширяться на 5,1% CAGR до 2030 года.

- По способу введения парентеральные/внутривенные формулировки захватили 54,14% размера рынка опиоидов в 2024 году, опережая все другие пути; трансдермальные системы растут быстрее всего на 4,8% CAGR.

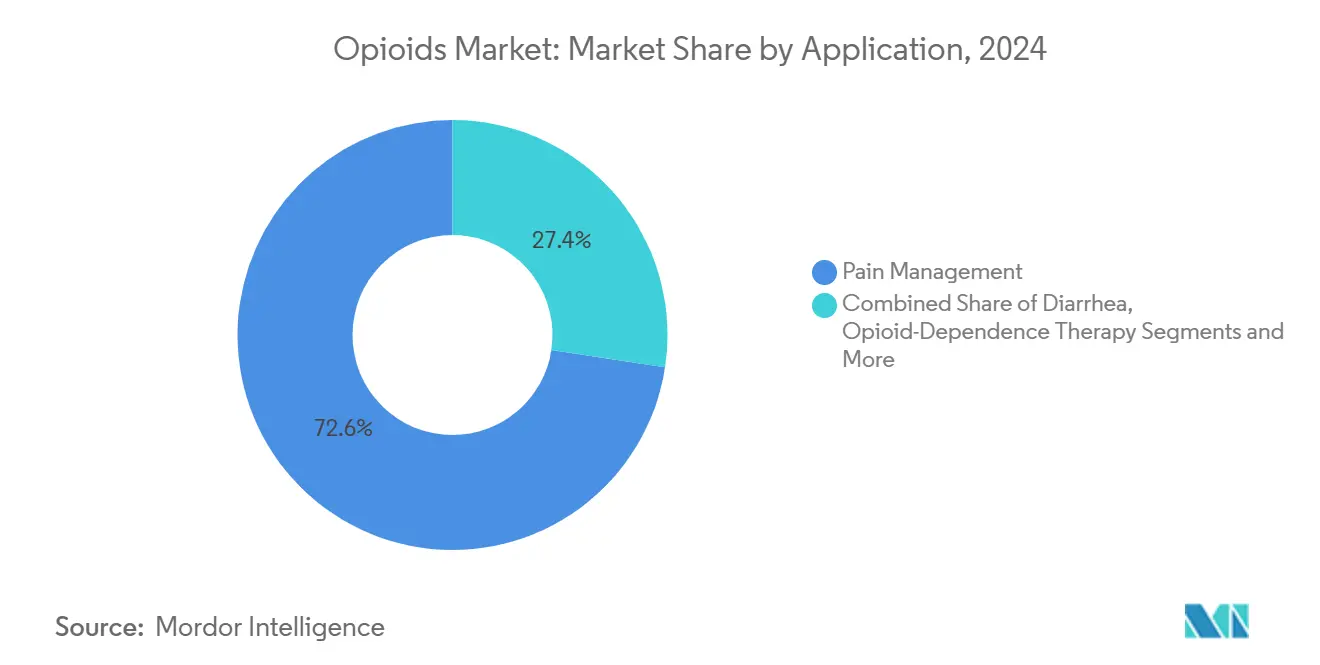

- По применению обезболивание составляло доминирующие 72,61% доли размера рынка опиоидов в 2024 году, в то время как ожидается, что терапия опиоидной зависимости будет расти на 5,3% CAGR до 2030 года.

- По каналу распространения больницы держали 55,51% доли выручки в 2024 году; онлайн-аптеки, хотя и скромные 5,12%, продвигаются на 6,2% CAGR.

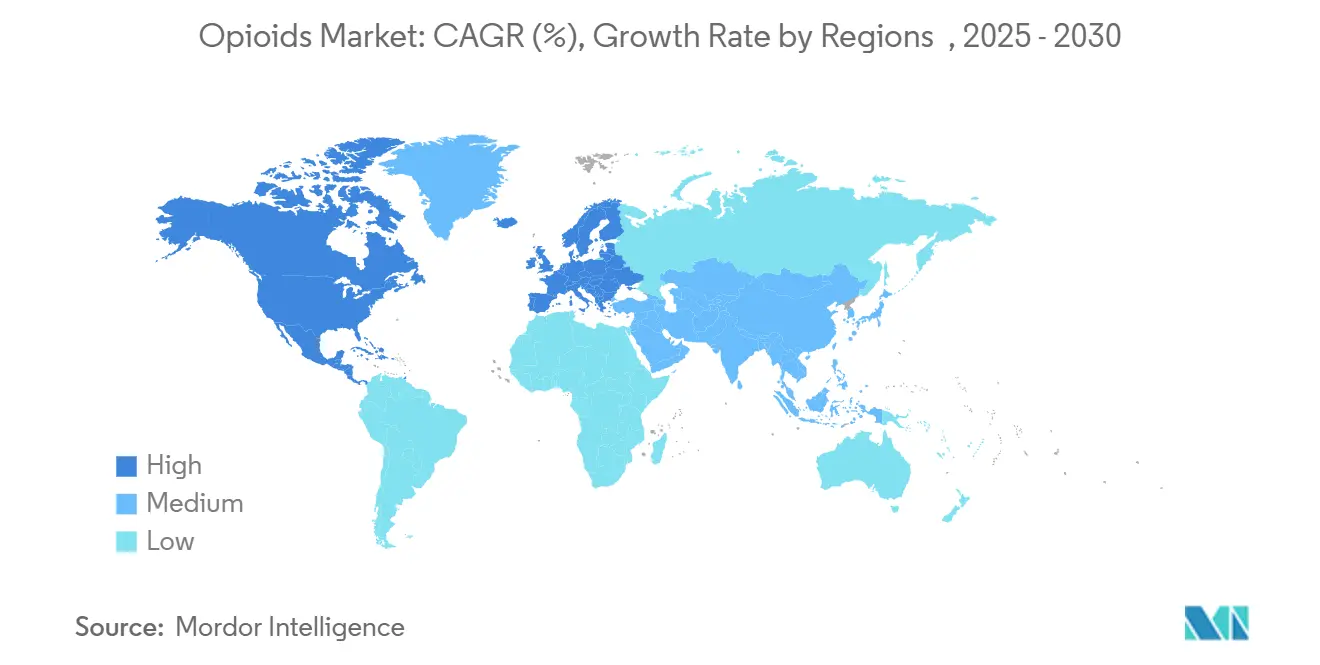

По географии Северная Америка лидировала с 42,91% доли рынка опиоидов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий региональный CAGR 5,9% к 2030 году.

Тенденции и аналитика глобального рынка опиоидов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ортопедических заболеваний и хронической боли | +1.2% | Глобально, наивысшая в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Склонность к формулировкам опиоидов пролонгированного действия | +0.8% | Северная Америка и ЕС, расширение в APAC | Среднесрочно (2-4 года) |

| Растущий фокус на формулировках, устойчивых к злоупотреблению (ADF) | +0.6% | Северная Америка первично, ЕС вторично | Среднесрочно (2-4 года) |

| Рост хирургических процедур, требующих периоперативную аналгезию | +0.9% | Глобально, возглавляемый APAC и Северной Америкой | Долгосрочно (≥ 4 лет) |

| Принятие опиоид-заместительной терапии на развивающихся рынках | +0.4% | APAC, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Интеграция цифровых терапевтических средств для персонализированного дозирования | +0.3% | Северная Америка и ЕС рано, глобальное расширение | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ортопедических заболеваний и хронической боли

Старение населения, ожирение и малоподвижный образ жизни повышают показатели остеоартрита и расстройств спины, поддерживая спрос на рынке опиоидов. Более 50 миллионов взрослых американцев живут с хронической болью, и опиоиды остаются критически важными для прорывной боли, когда нефармакологические меры не срабатывают. Сложные пути лечения теперь сочетают опиоиды с адъювантной физиотерапией и когнитивной поддержкой, однако формулярные ограничения и мандаты поэтапной терапии продлевают время до начала терапии. Давление на минимизацию побочных эффектов усиливает постмаркетинговое наблюдение, стимулируя инвестиции в упаковку, устойчивую к вскрытию, и аналитические панели, которые помечают аберрантное назначение. В результате производители, которые могут продемонстрировать преимущества безопасности в реальном мире, получают предпочтительное возмещение и поддерживают высокое размещение в формулярных уровнях по всему рынку опиоидов.

Склонность к формулировкам опиоидов пролонгированного действия

Клиницисты все чаще выбирают таблетки пролонгированного действия один или два раза в день для стабилизации концентраций в плазме и снижения ночной прорывной боли. Развивающийся путь ADF FDA ускорил одобрения, такие как Xtampza ER, который использует технологию микросфер для предотвращения измельчения и инъекционного злоупотребления. Продукты пролонгированного действия командуют премиальным ценообразованием, поднимая единичные доходы несмотря на плоские объемы рецептов. Сложные производственные процессы и строгие исследования симуляции злоупотребления, однако, ограничивают новых участников и создают повышенные капитальные требования, укрепляя конкурентные позиции действующих игроков на рынке опиоидов.

Растущий фокус на формулировках, устойчивых к злоупотреблению (ADF)

Системы здравоохранения ищут продукты, которые противостоят физическому и химическому манипулированию, тем самым сохраняя клинический доступ при ограничении утечки. Анализы в реальном мире показывают 26% снижение злоупотребления для таблеток, устойчивых к вскрытию, по сравнению с традиционными пероральными лекарственными формами [1]JAMA Network Editors, "Variation in Intraoperative Opioid Administration and Use," JAMA Network Open, jamanetwork.com. Плательщики в США теперь привязывают критерии предварительного разрешения к статусу ADF, стимулируя быстрое принятие рынком. Плательщики Европы все больше отражают эту позицию, а развивающиеся рынки APAC включают язык ADF в руководящие принципы фармаконадзора. Таким образом, способность ADF эволюционирует от дифференциатора к базовым ставкам для новых участников рынка опиоидов.

Рост хирургических процедур, требующих периоперативную аналгезию

Глобальный объем процедур продолжает расти, с сердечными и ортопедическими операциями, ведущими инкрементальный спрос на интраоперативный фентанил, суфентанил и ремифентанил. Хотя мультимодальные режимы сократили послеоперационные размеры рецептов на 41,8%, опиоиды остаются незаменимыми для высокоострой боли сразу после операции [2]T Kain, "Declines in Post-Surgical Opioid Prescribing," Annals of Surgery, journals.lww.com. Больницы развертывают алгоритмы поддержки принятия решений, которые рекомендуют титрацию на основе веса и подчеркивают быстрое снижение, поддерживая управление без компромисса аналгезии. Эти системы расширяются сначала в третичных центрах по всему APAC, повышая региональное потребление и поднимая перспективы рынка опиоидов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Появление и легализация каннабиса как альтернативы | -0.9% | Северная Америка первично, ЕС появляющийся | Среднесрочно (2-4 года) |

| Проблемы злоупотребления и зависимости от рецептурных препаратов | -1.1% | Глобально, наиболее выражено в Северной Америке | Долгосрочно (≥ 4 лет) |

| Более строгие производственные квоты и регулятивные ограничения | -0.7% | Северная Америка первично, глобальное распространение | Краткосрочно (≤ 2 лет) |

| Неопиоидные анальгетики поздней стадии, снижающие спрос | -0.5% | Северная Америка и ЕС раннее принятие | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Появление и легализация каннабиса как альтернативы

Законодательство о медицинской марихуане в 39 штатах США и растущем числе европейских юрисдикций производит эффекты замещения, сокращая рецепты на опиоиды Списка III среди пациентов Medicaid почти на 30%. Рандомизированные исследования сообщают о 39,3% снижении миллиграммовых эквивалентов морфина, когда каннабис комбинируется с опиоидами, особенно для режимов низкой потентности. Тем не менее, каннабис не полностью заменяет высокопотентные опиоиды, требуемые для сложной хирургии, поэтому его воздействие более выражено в первичной медицинской помощи, чем в специализированных больницах. Тенденция ограничивает общий рост объема, однако поощряет производителей нацеливаться на высокоострые ниши на рынке опиоидов.

Проблемы злоупотребления и зависимости от рецептурных препаратов

Растущая заболеваемость синтетическими опиоидами, такими как нитазены, усиливает медийное освещение и подпитывает дебаты государственной политики. Программы обязательной проверки и стратегии оценки и митигации рисков добавляют административную нагрузку, делая назначающих осторожными и побуждая некоторые розничные сети прекратить принимать новых болевых пациентов. Несмотря на эти барьеры, показатели утечки рецептов остаются ниже 0,5% от общего производства, подчеркивая разницу между незаконным предложением и регулируемым рынком опиоидов. Тем не менее, репутационный риск и эскалирующие судебные издержки давят на компании для выделения больших бюджетов соответствия и для укрепления технологий обнаружения через каналы распространения.

Сегментный анализ

По типу продукта: оксикодон поддерживает лидерство под стрессом поставок

Оксикодон обеспечил 32,17% доли рынка опиоидов в 2024 году, отражая устойчивое предпочтение врачей как к форматам немедленного, так и пролонгированного высвобождения, которые покрывают широкий спектр острых и хронических показаний. Его профиль биодоступности, предсказуемый метаболизм и десятилетия клинического опыта укрепляют высокую формулярную пенетрацию даже когда сокращения квот DEA и производственные перебои периодически ограничивают поставки. Множественные поставщики - Alvogen, Amneal, Camber - сообщили о дефицитах, побуждая больничные команды закупок расширять сети поставок и сохранять непрерывность ухода. Метадон с 4,16% долей остается краеугольным камнем опиоид-заместительного лечения; длительный период полувыведения из плазмы снижает риск отмены, поддерживая ежедневное наблюдаемое дозирование в рамках программ лечения.

Волатильность сохраняется для морфина и гидрокодона, потому что производственные квоты гидрокодона упали на 73% с 2015 года, а дефициты морфина возникают при задержке производственных кампаний. Использование меперидина продолжает эрозию из-за проблем нейротоксичного метаболита, в то время как нишевые агенты, такие как оксиморфон, сталкиваются с устойчивыми перебоями в поставках. Акцент на сдерживании, в сочетании с усердием цепочки поставок, переформирует конкурентные уровни на рынке опиоидов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По связыванию с рецепторами: сильные агонисты сохраняют основную клиническую роль

Сильные агонисты захватили 50,71% доли рынка опиоидов в 2024 году, подкрепляя их роль в тяжелой послеоперационной онкологии и травматологической помощи. Их полная активация μ-рецепторов обеспечивает непревзойденную потентность, хотя митигация рисков требует непрерывного мониторинга насыщения кислородом и ускоренных протоколов снижения. Частичные агонисты, особенно бупренорфин с 4,51% долей, продолжают расширяться под ослаблением правил телемедицины, разрешающих электронное назначение без предварительных личных визитов [3]Center for Drug Evaluation and Research, "Telemedicine Prescribing Flexibilities Final Rule," Federal Register, federalregister.gov. Эта гибкость повышает зачисление в программы лечения и стабилизирует доходы для специализированных производителей.

Индустрия опиоидов направляет НИОКР к периферически-селективным молекулам, которые минимизируют пенетрацию центральной нервной системы, тем самым поддерживая аналгезию со сниженной респираторной депрессией. Антагонисты, такие как налоксон, остаются жизненно важными адъювантами через службы экстренной медицинской помощи, а новые молекулы двойного действия, которые комбинируют агонизм с эндоцитическим смещением, входят в испытания Фазы II. Поскольку регулятивная проверка усиливается, селективность связывания с рецепторами будет все больше определять стратегии дифференциации и захват стоимости на рынке опиоидов.

По способу введения: доминирование парентерального остается, но сталкивается с перебоями поставок

Парентеральные формулировки представляли 54,14% размера рынка опиоидов в 2024 году, цементируя их статус как основы стационарной аналгезии, где быстрое начало и титруемое дозирование являются существенными. Устойчивые дефициты, записанные Американским обществом фармацевтов систем здравоохранения, принуждают хирургические центры использовать консервативное управление запасами и стандартизировать протоколы анестезии, щадящей опиоиды. Оральные твердые формы, несмотря на сравнительно более низкую долю стоимости 4,39%, составляют большинство объема рецептов в амбулаторной помощи. Технологические достижения стимулируют возобновленный интерес к трансдермальным пластырям, комбинирующим гидрогелевые слои с массивами микроигл, которые улучшают адгезию и разрешают Bluetooth-мониторинг приверженности.

Региональные вариации влияют на предпочтения путей. Европейские клиницисты приняли подъязычный и назальный фентанил для прорывной онкологической боли, в то время как японские руководящие принципы одобряют трансдермальный бупренорфин для хронических мышечно-скелетных состояний. Эти динамики диверсифицируют профиль роста по всему рынку опиоидов и защищают производителей от изолированных нарушений каналов.

По применению: обезболивание командует распределением ресурсов

Показания обезболивания генерировали 72,61% выручки рынка опиоидов в 2024 году, закрепленные в онкологических и ортопедических сегментах, где тяжесть и продолжительность боли превосходят порог эффективности НПВС и адъювантных терапий. Онкологические команды ухода приоритизируют быстрое титрование для облегчения прорывной боли, в то время как ортопедические хирурги используют таблетки контролируемого высвобождения для обеспечения ночного облегчения во время начального 72-часового послеоперационного окна. Надежные программы управления привели к 3,5% снижению послеоперационного начала рецептов, но оставили сегменты пиковой тяжести в основном интактными.

Терапия опиоидной зависимости, с 4,81% долей, масштабируется быстро, поскольку правительства расширяют возмещение для медицински-ассистированного лечения. Гибкости телездравоохранения, впервые введенные во время пандемии, стали постоянными в 2024 году, поддерживая расширение программ в сельские районы. Подсегменты простуды и кашля и диареи борются под более строгими ограничениями кодеина, однако остаются в формулярах как наследственные варианты. В целом, разнообразие применений амортизирует рынок опиоидов против шоков политики одного сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: доминирование больниц сталкивается с цифровым разрушением

Больницы держали 55,51% доли рынка опиоидов в 2024 году, отражая концентрацию высокопотентных внутривенных продуктов в контролируемых средах. Однако продолжающиеся дефициты лекарств - 277 активных дефицитов в конце 2024 года - заставили стационарные аптеки развернуть потолки использования и протоколы замещения, искрив сотрудничество через организации групповых закупок для контрактации непредвиденных обстоятельств. Розничные аптеки испытывают репутационные риски и более жесткие аудиты DEA, заставляя выбранные сети отказываться от новых болевых пациентов, что перенаправляет спрос к интегрированным сетям доставки.

Онлайн-аптеки, представляя 5,12% продаж, показывают самый быстрый рост под строгими программами валидации, такими как аккредитация цифровых аптек NABP. Правоприменительные действия DEA, включая отзыв лицензий для несоответствующих субъектов, поддерживают высокие издержки соответствия, однако не притупляют потребительский аппетит к домашней доставке поддерживающих опиоидов. Платформы телемедицины партнерствуют со специализированными аптеками для объединения виртуальных консультаций с доставкой в тот же день, ускоряя прирост доли и расширяя географический охват на рынке опиоидов.

Географический анализ

Северная Америка поддерживала командующие 42,91% доли рынка опиоидов в 2024 году, закрепленные передовыми хирургическими возможностями, всесторонним страховым покрытием и продолжающейся зависимостью от мощных анальгетиков для высокоострой помощи. Сокращения производственных квот DEA - 68% для оксикодона и 73% для гидрокодона с 2015 года - сжали поставки, но не пустили под откос спрос, побуждая 90% опрошенных болевых пациентов сообщить о трудностях доступа. Американские сети здравоохранения ответили управлением рецептов, которое сократило новые послеоперационные начала на 3,5% и урезало количество таблеток на 41,8%, однако размер рынка опиоидов для региона все еще вырос на ценово-ассортиментном подъеме, поскольку продукты ADF захватили большую формулярную долю. Централизованная система мониторинга Канады держит утечку низкой, в то время как Мексика балансирует внутреннюю потребность с ее ролью как транзитный коридор для готовых фармацевтических препаратов.

Европа формирует второй по величине региональный пул, поддерживаемый глубокими производственными возможностями и надежной инфраструктурой болевой помощи. Германия, Франция и Великобритания приоритизируют закупки ADF, в то время как Италия и Испания все больше полагаются на мультимодальные режимы, которые резервируют опиоиды для эпизодов прорывной боли. Европейский центр мониторинга наркотиков и наркотической зависимости координирует протоколы реагирования на угрозы синтетических опиоидов, такие как нитазены, информируя национальные руководящие принципы назначения [4]European Monitoring Centre for Drugs and Drug Addiction, "Nitazene Alerts in Europe," bmj.com. Связанные с Брекситом таможенные проверки введели процедурные трения, однако продолжающиеся соглашения о взаимном признании поддерживают стабильный поток лекарств через Ла-Манш, сохраняя общий рост рынка опиоидов интактным.

Азиатско-Тихоокеанский регион с 5,43% доли рынка опиоидов в 2024 году является самой быстро продвигающейся географией и прогнозируется к показу 5,9% CAGR до 2030 года. Супер-постаревшая демография Японии движет устойчивый спрос на трансдермальные и пероральные формулировки контролируемого высвобождения, в то время как Австралия совершенствует свою систему мониторинга рецептов в реальном времени для сдерживания шоппинга врачей. Реклассификация Китаем декстрометорфана в категорию II психотропных препаратов в июле 2024 года подчеркивает более широкое ужесточение правил контролируемых веществ, хотя протоколы тяжелой боли остаются интактными для онкологических и травматических центров. Двойная роль Индии как производителя и потребителя позиционирует ее для получения выгоды от экспортного расширения даже когда внутренние власти борются с балансированием пациентского доступа против рисков утечки. Растущие хирургические возможности через Индонезию, Таиланд и Вьетнам далее поднимают региональный объем, коллективно укрепляя долгосрочные перспективы роста для рынка опиоидов.

Конкурентный ландшафт

Концентрация отрасли усилилась после волны реструктуризаций, обусловленных ответственностью, и оппортунистических слияний. Связка на 6,7 млрд USD между Mallinckrodt и Endo в 2025 году создала экономию от масштаба в закупках сырья и расширенный пайплайн таблеток, устойчивых к злоупотреблению, позиционируя объединенную сущность как лидера по издержкам на рынке опиоидов. Урегулирование Purdue Pharma на 7,4 млрд USD переформировало обязательства по всей цепочке поставок, побуждая дистрибьюторов пересматривать пункты возмещения и корректировать обороты запасов. Выплата урегулировочных депозитов ограничивает бюджеты НИОКР для наследственных игроков, открывая пространство для средне-капитализационных инноваторов.

Collegium Pharmaceutical захватила долю с платформой микросфер Xtampza ER, в то время как Hikma Pharmaceuticals использовала гибкое производство инъекционных препаратов для амортизации больниц против дефицитов фентанила. Vertex Pharmaceuticals разрушила укоренившиеся парадигмы, обеспечив одобрение для ингибитора NaV1.8 сузетригина, создавая альтернативу без наблюдаемого профиля зависимости. Фирмы ранней стадии, такие как Ensysce Biosciences, продемонстрировали успех Фазы II для PF614-MPAR, который ограничивает пики плазмы оксикодона даже при множественном дозировании, привлекая плательщиков, ищущих защиту от передозировки.

Конкурентные стратегии вращаются вокруг трех столпов: (1) инвестиции в ADF для обеспечения формулярного приоритета, (2) управление жизненным циклом через новые системы доставки, такие как трансдермальные пластыри с микро-массивом, и (3) партнерство с поставщиками цифрового здравоохранения, которые поставляют аналитические панели, обеспечивающие адаптивное дозирование. Принятие облачного фармаконадзора расширяется, с Johnson & Johnson развертывающим ИИ-движки для добычи данных ЭМК для ранних сигналов безопасности по всей своей анальгетической франшизе. Коллективно эти инициативы укрепляют лояльность бренда и защищают доходы среди усиливающихся регулятивных встречных ветров на рынке опиоидов.

Лидеры глобальной индустрии опиоидов

-

Mallinckrodt Pharmaceuticals

-

Amneal Pharmaceuticals Inc.

-

Hikma Pharmaceuticals PLC

-

Purdue Pharmaceuticals L.P.

-

Teva Pharmaceuticals Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Январь 2025: Ensysce Biosciences сообщила о положительных данных Фазы II для PF614-MPAR, показывающих значительную защиту от передозировки при дозе 100 мг, поддерживая планы для запуска ключевой Фазы III.

- Март 2023: Indivior завершила свое приобретение Opiant Pharmaceuticals, расширяя свой портфель лечения зависимости.

- Январь 2023: Teva объявила, что ее общенациональное урегулирование по опиоидам получило достаточную поддержку штатов для продвижения.

Область отчета по глобальному рынку опиоидов

Согласно области отчета, опиоиды являются классом препаратов, которые действуют на нервную систему для снижения боли. Они в основном используются для облегчения боли и для анестезии. Глобальный рынок опиоидов сегментирован по типу продукта (кодеин, фентанил, морфин, меперидин, метадон и другие типы продуктов), связыванию с рецепторами (сильный агонист и агонист слабого и умеренного действия), применению (обезболивание (онкологическая боль, нейропатическая боль, боль при остеоартрите и другое обезболивание), простуда и кашель, диарея и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тренды для 17 разных стран через основные регионы глобально. Отчет предлагает стоимость (в млн USD) для вышеуказанных сегментов.

| Морфин |

| Оксикодон |

| Гидрокодон |

| Меперидин |

| Метадон |

| Другие |

| Сильный агонист |

| Агонист слабого и умеренного действия |

| Частичный агонист |

| Антагонист |

| Пероральный |

| Парентеральный/внутривенный |

| Трансдермальный |

| Другие (подъязычный, назальный и т.д.) |

| Обезболивание | Онкологическая боль |

| Нейропатическая боль | |

| Послехирургическая/травматическая боль | |

| Боль при остеоартрите | |

| Другая боль | |

| Простуда и кашель | |

| Диарея | |

| Терапия опиоидной зависимости | |

| Другие |

| Больницы |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Морфин | |

| Оксикодон | ||

| Гидрокодон | ||

| Меперидин | ||

| Метадон | ||

| Другие | ||

| По связыванию с рецепторами | Сильный агонист | |

| Агонист слабого и умеренного действия | ||

| Частичный агонист | ||

| Антагонист | ||

| По способу введения | Пероральный | |

| Парентеральный/внутривенный | ||

| Трансдермальный | ||

| Другие (подъязычный, назальный и т.д.) | ||

| По применению | Обезболивание | Онкологическая боль |

| Нейропатическая боль | ||

| Послехирургическая/травматическая боль | ||

| Боль при остеоартрите | ||

| Другая боль | ||

| Простуда и кашель | ||

| Диарея | ||

| Терапия опиоидной зависимости | ||

| Другие | ||

| По каналу распространения | Больницы | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок опиоидов?

Ожидается, что размер глобального рынка опиоидов достигнет 24,84 млрд USD в 2025 году и будет расти со среднегодовым темпом роста 3,75% до 29,86 млрд USD к 2030 году.

Какой продукт лидирует на рынке опиоидов?

Оксикодон лидирует с 32,17% доли рынка опиоидов благодаря своей универсальности как в форматах немедленного, так и пролонгированного высвобождения.

Кто является ключевыми игроками на глобальном рынке опиоидов?

Mallinckrodt Pharmaceuticals, Amneal Pharmaceuticals Inc., Hikma Pharmaceuticals PLC, Purdue Pharmaceuticals L.P. и Teva Pharmaceuticals Inc. являются основными компаниями, работающими на глобальном рынке опиоидов.

Какой регион растет быстрее всего на глобальном рынке опиоидов?

Азиатско-Тихоокеанский регион держит 5,43% доли, но прогнозируется к расширению на 5,9% CAGR до 2030 года, движимый растущими хирургическими объемами и более широким принятием протоколов обезболивания.

Какой регион имеет наибольшую долю на глобальном рынке опиоидов?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке опиоидов.

Последнее обновление страницы: