Размер и доля рынка кардиоваскулярных устройств Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

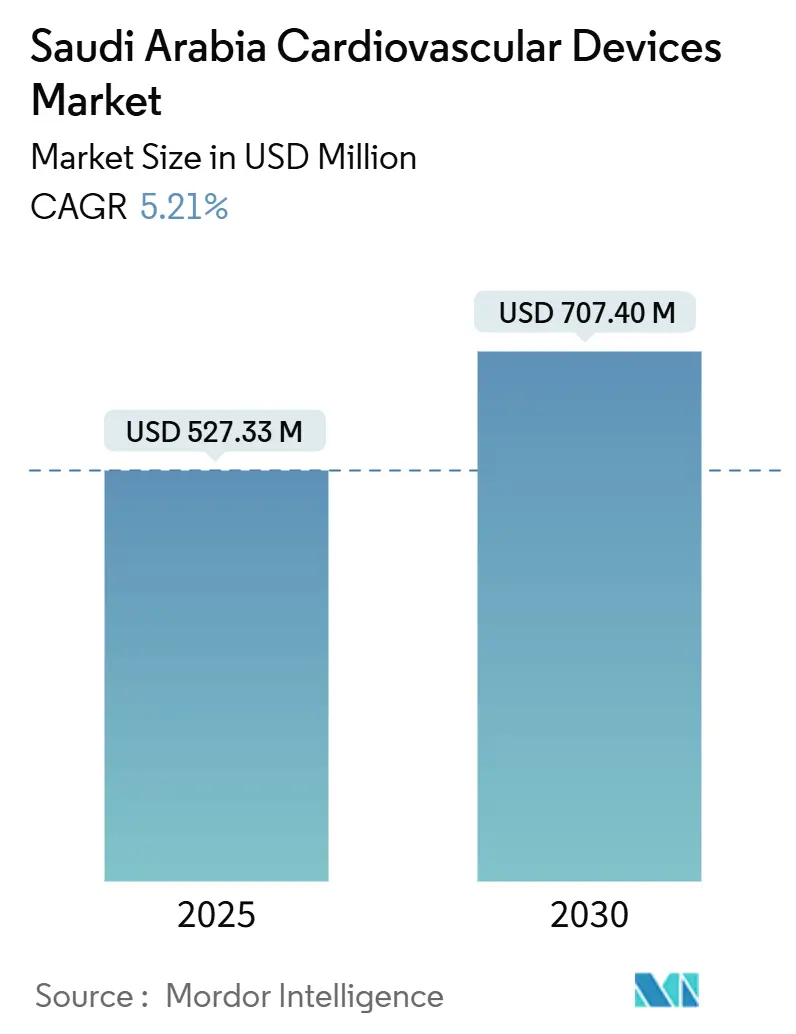

| Размер Рынка (2025) | 527.33 Миллион долларов США |

| Размер Рынка (2030) | 707.40 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.21% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств Саудовской Аравии от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Саудовской Аравии оценивается в 527,33 млн долларов США в 2025 году и, как ожидается, достигнет 707,40 млн долларов США к 2030 году с CAGR 5,21% в течение прогнозируемого периода (2025-2030).

Национальный поворот к профилактической медицине, обязательное частное страхование и быстрая цифровизация в рамках Vision 2030 переносят спрос за пределы крупных третичных больниц в общественные клиники и домашние условия. Терапевтические и хирургические продукты сохраняют лидирующие позиции по доходам, однако диагностические и мониторинговые устройства растут быстрее по мере смещения медицинской помощи на более ранние стадии. Стимулы к локализации привлекают многонациональные компании к совместным предприятиям с саудовскими партнерами, сокращая зависимость от импорта и заставляя действующих игроков пересматривать стратегии ценообразования и каналов сбыта. Одновременно технологии структурного лечения сердца, ИИ-интегрированная визуализация и интегрированные решения удаленного мониторинга открывают новые источники дохода, даже несмотря на то, что узкие места со стороны предложения, такие как нехватка специалистов и многоуровневые закупки, продолжают сдерживать внедрение.

Ключевые выводы отчета

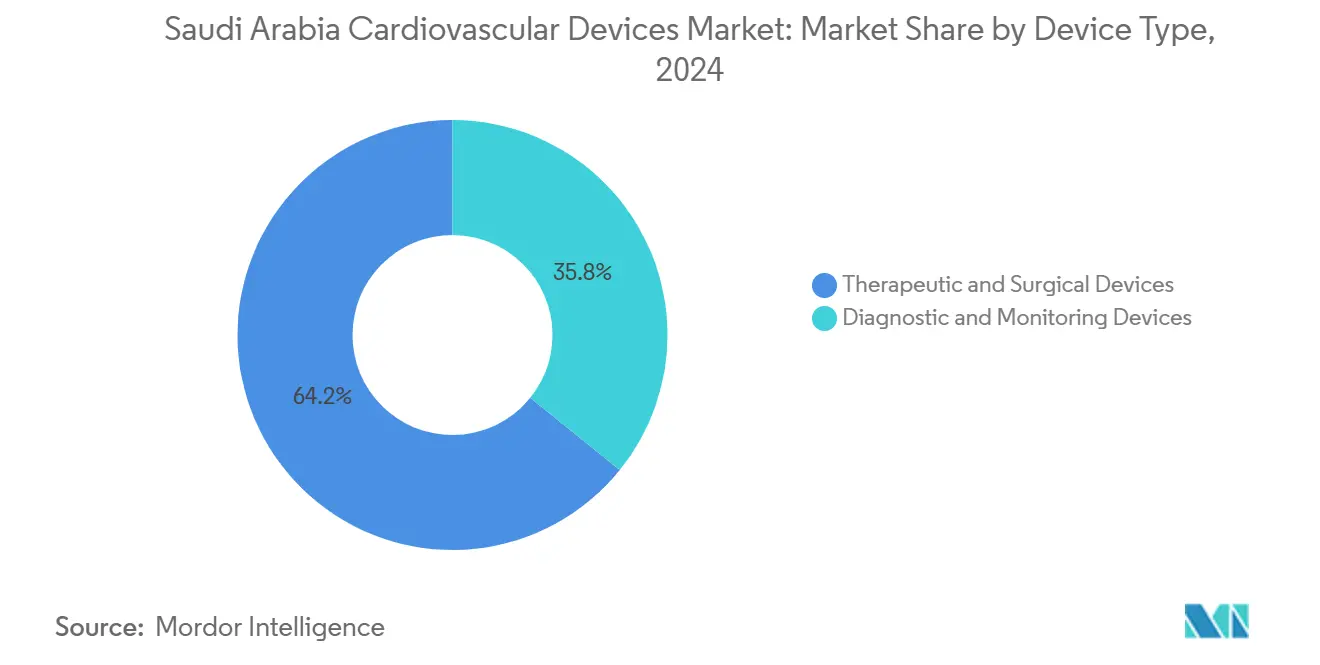

- По типу устройств терапевтические и хирургические устройства лидировали с 64,20% доли рынка кардиоваскулярных устройств Саудовской Аравии в 2024 году, тогда как диагностические и мониторинговые устройства, как прогнозируется, продемонстрируют самый быстрый CAGR 5,93% до 2030 года.

- По применению ишемическая болезнь сердца составила 47,21% доли размера рынка кардиоваскулярных устройств Саудовской Аравии в 2024 году, в то время как устройства для лечения структурных заболеваний сердца ожидается будут расширяться с CAGR 6,45% до 2030 года.

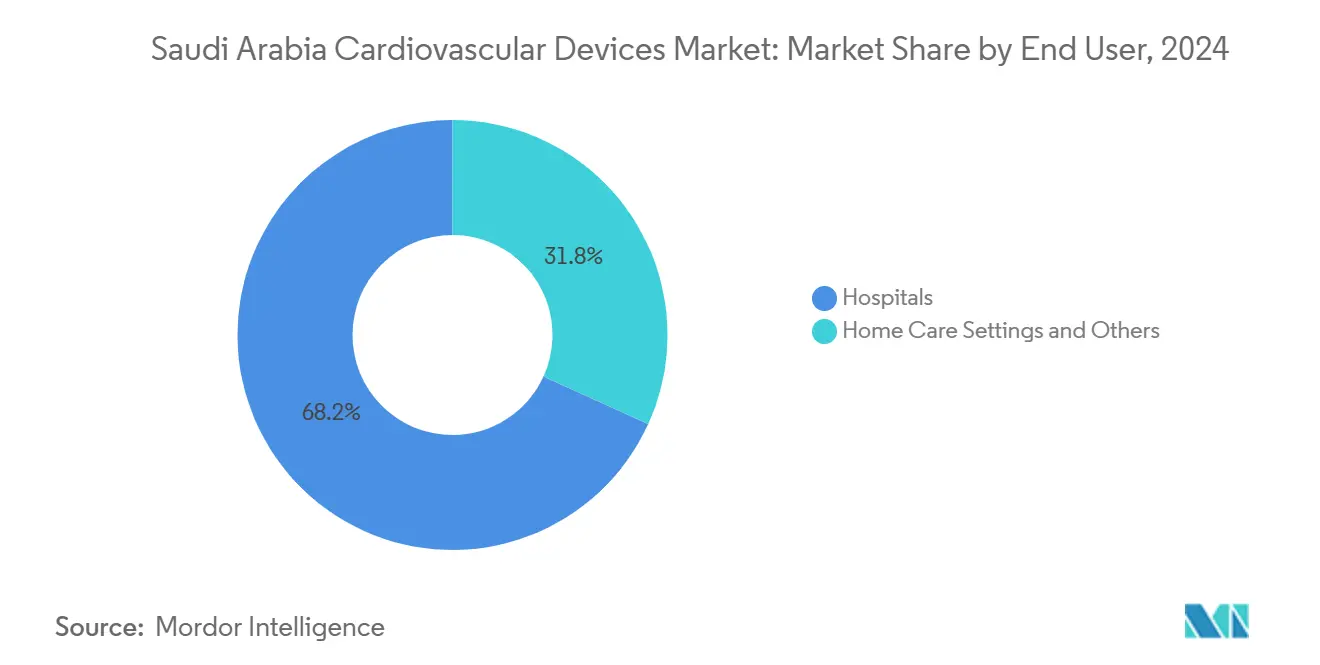

- По конечному пользователю больницы удерживали 68,20% доли доходов в 2024 году; условия домашнего ухода прогнозируются к росту с CAGR 6,71%.

Тенденции и аналитика рынка кардиоваскулярных устройств Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя сердечно-сосудистых заболеваний в Саудовской Аравии | 1.8 | Национальное, выше в крупных городах | Краткосрочный период (≤ 2 лет) |

| Крупномасштабные государственные инвестиции в рамках Saudi Vision 2030 в инфраструктуру кардиологической помощи | 1.5 | Эр-Рияд, Джидда, Даммам | Среднесрочный период (2-4 года) |

| Обязательное частное медицинское страхование, увеличивающее объемы процедур | 0.9 | Национальное, сильнее в центрах частного сектора | Среднесрочный период (2-4 года) |

| Инициативы по локализации, способствующие производству медицинских устройств в королевстве | 0.7 | Промышленные города и экономические зоны | Долгосрочный период (≥ 4 лет) |

| Растущий приток медицинского туризма для сложных кардиологических вмешательств | 0.3 | Крупные медицинские центры в Эр-Рияде, Джидде, Медине | Среднесрочный период (2-4 года) |

| Быстрое внедрение транскатетерных терапий, обусловленное расширением гибридных катетеризационных лабораторий | 0.6 | Третичные больницы и кардиологические центры | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя сердечно-сосудистых заболеваний

- Ишемическая болезнь сердца стала основной причиной смертности в Королевстве, при этом сердечно-сосудистые заболевания ответственны за 42% всех смертей. Распространенность диабета 24%, гипертонии свыше 40% и ожирения на уровне 35,4% каждый ускоряет спрос на устройства как для интервенционных, так и для мониторинговых решений. Прямой экономический ущерб, оцененный в 3,5 млрд долларов США в 2016 году, к 2035 году может утроиться, что побуждает больницы и плательщиков делать акцент на раннем выявлении. Эти клинические реалии увеличивают внедрение интегрированных мониторов глюкозы-сердца и инструментов стратификации рисков с поддержкой ИИ. Гендерные различия в проявлении заболеваний также представляют коммерческие возможности для стентов размеров, специфичных для женщин, и ритмических устройств. Продолжающееся эпидемиологическое наблюдение поддерживает давление на поставщиков для расширения портфелей продуктов, которые могут управлять коморбидными метаболическими рисками.

Крупномасштабные инвестиции в здравоохранение Vision 2030

Национальный бюджет 2024 года зарезервировал 260 млрд саудовских риялов (69,3 млрд долларов США) для здравоохранения и социального развития. Пять новых больниц с 963 койками, готовыми для сердечно-сосудистой помощи, откроются к 2025 году, в то время как кластерные модели интегрируют периферийные клиники через телекардиологические сети. Эти физические и цифровые расширения ускоряют размещение визуализации катетеризационных лабораторий, портативных ультразвуковых аппаратов и комплектов удаленного мониторинга пациентов. Государственные закупки все чаще включают условия местного контента, поощряя многонациональные компании заключать соглашения о передаче технологий с саудовскими заводами. По мере созревания инфраструктуры центры высокой остроты в Эр-Рияде и Джидде становятся референтными якорями для сложных случаев структурного лечения сердца и электрофизиологии.

Обязательное частное страхование

Поэтапное внедрение обязательного частного медицинского покрытия увеличивает объемы процедур в государственных и частных больницах. Одобрения возмещений для минимально инвазивных сердечно-сосудистых вмешательств выросли на 34% год к году в 2024 году. Более последовательная политика плательщиков снижает расходы из собственных средств, прокладывая путь для более широкого принятия премиальных транскатетерных клапанов и баллонов с лекарственным покрытием. Страховой бум также очевиден во вторичных городах, где недавно застрахованные пациенты проходят отложенную диагностику, стимулируя продажи устройств для амбулаторной ЭКГ, артериального давления и управления липидами. Плательщики, однако, связывают возмещение с доказательствами из реальной практики, побуждая поставщиков объединять устройства с программным обеспечением для мониторинга результатов.

Локализация производства

Двести шесть заводов медицинских технологий теперь работают по всей стране, поддерживаемых 3,1 млрд саудовских риялов (827 млн долларов США) капитала. Баллонные катетеры, системы артериального давления и основные стенты уже сходят с саудовских линий, сокращая сроки поставок и защищая больницы от глобальных логистических шоков. Правила сорокапроцентного отечественного содержания на государственные тендеры, действующие с 2025 года, дополнительно усиливают сдвиг. Международные OEM формируют лицензионные и совместные структуры для сохранения доступа к рынку, производя изделия низкой и средней сложности локально, оставляя высокотехнологичные транскатетерные платформы для прямого импорта. Кривая обучения быстро выравнивается, поскольку государственные исследовательские гранты поддерживают передовые материалы для имплантов [1]Саудовское агентство печати, "Индустрия здравоохранения Саудовской Аравии: трансформационный путь к самодостаточности," spa.gov.sa.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные больничные закупки и длительные циклы одобрения SFDA | -0.7 | Национальное | Краткосрочный период (≤ 2 лет) |

| Нехватка кардиологов-электрофизиологов | -0.4 | Более серьезная за пределами городов первого уровня | Среднесрочный период (2-4 года) |

| Высокая чувствительность к ценам среди государственных больниц, ограничивающая ASP | -0.5 | Государственные учреждения по всей стране | Среднесрочный период (2-4 года) |

| Культурные барьеры, задерживающие раннюю диагностику у женщин | -0.3 | Более высокое воздействие в консервативных регионах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные больничные закупки и длительные циклы одобрения SFDA

Отдельные цепочки поставок для больниц Министерства, военных учреждений, университетов и частных сетей означают, что поставщики должны договариваться о множественных формулярах и календарях тендеров. Кардиологические импланты класса III-IV проходят расширенную документацию SFDA, а маркировка на местном языке добавляет этапы перевода. Несмотря на положения о взаимном признании с Соединенными Штатами и Европейским союзом, среднее время выхода на рынок продлевается на 8-14 месяцев по сравнению с централизованными системами. Поставщики добавляют полевые регуляторные команды и двуязычные инструменты цифровой подачи для сжатия циклов проверки, однако более мелкие инноваторы все еще сталкиваются с напряжением денежных потоков во время ожидания одобрения.

Нехватка кардиологов-электрофизиологов

Соотношение кардиологов-электрофизиологов составляет 0,5 на 100 000 жителей против международного эталона 2. Географическое неравенство резко за пределами Эр-Рияда, Джидды и Даммама. Производители устройств отвечают разработкой безэлектродных кардиостимуляторов и упрощенных картирующих катетеров, которые снижают процедурную сложность. Ритмические импланты с облачной связью позволяют ограниченным специалистам контролировать удаленные наблюдения, смягчая пробелы в рабочей силе. Расширенные квоты стипендий и зарубежный набор кадров могут облегчить нехватку, но ограничение остается среднесрочным тормозом для проникновения высокотехнологичных ритмических устройств.

Анализ сегментов

По типу устройств: терапевтический масштаб встречает диагностический импульс

Терапевтические и хирургические системы сгенерировали 338,5 млрд долларов США в 2024 году, что равно 64,20% рынка кардиоваскулярных устройств Саудовской Аравии. Стенты, трансплантаты и баллонные катетеры доминируют по стоимости, поддерживаемые стабильной пропускной способностью катетеризационных лабораторий для коронарной реваскуляризации. Стенты с лекарственным покрытием превосходят альтернативы из голого металла из-за более низкого риска рестеноза и падающих цен за единицу через групповые закупки. Больницы полагаются на наборы для многососудистой ЧКВ с интегрированными визуализационными зондами, которые сокращают время случаев. Новые процедурные рекомендации, рекомендующие оценку фракционного резерва потока для пограничных поражений, дополнительно увеличивают продажи аксессуаров. В перспективе гибридные операционные будут способствовать междисциплинарному принятию платформ клапан-в-клапан и грудного аортального стент-графтинга.

Диагностические и мониторинговые устройства достигли 118,8 млрд долларов США в 2024 году и будут демонстрировать самый высокий CAGR 5,93%. Растущее внедрение одноразовых ЭКГ-патчей и манжет артериального давления Bluetooth соответствует целям Vision 2030 по децентрализованному контролю хронических заболеваний. Интегрированные облачные панели, которые агрегируют жизненные показатели, получают коды возмещения под частным страхованием. Портативные ультразвуковые аппараты с поддержкой ИИ позволяют врачам первой линии выявлять желудочковую дисфункцию без задержек направления. Международные поставщики партнерствуют с телемедицинскими хабами для подачи анонимизированных данных ритма и гемодинамики в национальные реестры, которые в свою очередь направляют решения о закупках на основе стоимости. Таким образом, размер рынка кардиоваскулярных устройств Саудовской Аравии, относящийся к диагностике, готов частично закрыть исторический разрыв с интервенционными инструментами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: коронарная сила и структурный подъем

Ишемическая болезнь сердца сохранила 47,21% доходов 2024 года на рынке кардиоваскулярных устройств Саудовской Аравии, закрепленная укоренившимися рабочими процессами стентов и высокой распространенностью диабета. Межспециальностные сотрудничества между эндокринологами и кардиологами расширили показания для двойной антиагрегантной терапии, увеличив объемы сложных ЧКВ. Инновации, такие как баллоны с покрытием сиролимуса и биорассасывающиеся каркасы, восстанавливают доверие врачей после более ранних проблем безопасности. Больницы инвестируют в интегрированные консоли OCT-IVUS для проверки расширения стента, усиливая сквозной спрос на визуализационные катетеры.

Структурные заболевания сердца, хотя сегодня меньше, прогнозируются к росту с CAGR 6,45%, самым быстрым среди применений. Право на TAVR теперь включает пациентов среднего риска, увеличивая объемы клапанов. Хирурги переходят от хирургического закрытия ASD к транскатетерным окклюдерам, улучшая времена восстановления и оборот коек. Поставщики устройств проводят местные программы прокторинга, которые обучают интервенционалистов окклюзии левого ушка предсердия, преодолевая дефицит специалистов. В результате структурные вмешательства будут постепенно увеличивать свою долю размера рынка кардиоваскулярных устройств Саудовской Аравии в течение десятилетия.

По конечному пользователю: доминирование больниц и ускорение домашнего ухода

Больницы захватили 68,20% доходов 2024 года, отражая их роль в высокоострых вмешательствах. Государственное финансирование пяти дополнительных третичных больниц к 2025 году усилит установленные базы катетеризационных лабораторий. Мультидисциплинарные команды сердца и продвинутые визуализационные комплексы обеспечивают комплексное управление случаями, усиливая покупательную способность для связанных контрактов устройство-и-сервис.

Домашний уход, хотя сегодня имеет небольшую стоимость, продемонстрирует CAGR 6,71%. Носимая диагностика, поддерживаемая 4G-5G связью, переносит рутинный мониторинг ритма и артериального давления от клиник. Страховщики теперь возмещают данные жизненных показателей, поданные в облако, сокращая частоту повторных визитов в больницу. Поставщики конкурируют по времени работы батареи, шифрованию данных и интерфейсам приложений на арабском языке. По мере совершенствования алгоритмов устройств уведомлений растет доверие врачей к удаленному титрованию медикаментов. Индустрия кардиоваскулярных устройств Саудовской Аравии, следовательно, видит новый послепродажный рынок для основанных на подписке платформ данных и расходных материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Основные мегаполисы - Эр-Рияд, Джидда и Даммам - составляют почти 70% спроса по единицам в 2024 году на рынке кардиоваскулярных устройств Саудовской Аравии. Большие экспатрианские популяции с страхованием, финансируемым работодателем, толкают рост процедур, особенно для ЧКВ и управления ритмом. Государственные центры превосходства в этих городах получают выгоду от ранних распределений визуализационных комплексов, готовых к ИИ, и роботизированных систем катетеризационных лабораторий [2]Philips, "Philips представляет новые инновации в области здравоохранения на Global Health 2024," philips.sa.

Восточный регион показывает непропорциональную динамику благодаря трудоустройству в промышленных зонах и близости к Бахрейну и Кувейту. Трансграничные направления поднимают утилизацию мощностей катетеризационных лабораторий, и больницы в Аль-Хобаре теперь проводят высокорисковые программы TAVR, поддерживаемые удаленным прокторингом. Поставщики устройств используют статус связанных складов в экономических зонах региона для ускорения пополнения запасов.

Западные города, такие как Джидда и Мекка, испытывают сезонные всплески во время хаджа и умры, создавая заказы-всплески на портативные дефибрилляторы и временные расходные материалы катетеризационных лабораторий. Правительственные рабочие группы предварительно позиционируют устройства для обработки острых коронарных синдромов среди паломников. Поставщики часто используют гибкие модели аренды для удовлетворения этого предсказуемого, но ограниченного во времени спроса, что усиливает послепродажный рынок для восстановленной визуализации.

Северные и южные провинции, исторически недообслуживаемые, теперь находятся в инвестиционной повестке дня. Телекардиология связывает сельские клиники с центральными хабами чтения, увеличивая продажи подключенных ЭКГ и устройств жизненных показателей. Министерство здравоохранения выделяет мобильные фургоны катетеризационных лабораторий этим областям, генерируя спрос на компактные ангиографические системы. Со временем выравнивание уровней сервиса ожидается поднять долю рынка кардиоваскулярных устройств Саудовской Аравии этих провинций с однозначных цифр к середине подростковых.

Конкурентный ландшафт

Глобальные действующие игроки сохраняют преимущества масштаба, однако политика локализации и совместные предприятия перерисовывают конкурентные границы. Medtronic и Abbott совместно производят отдельные расходные материалы с саудовскими фирмами для удовлетворения порогов отечественного содержания. Boston Scientific поставляет импланты структурного сердца, сотрудничая с университетскими лабораториями в обучении клиницистов.

Отечественные производители продвигаются за пределы базовых насосов артериального давления и шприцев в наборы ангиопластики и патчи мониторинга ритма. WCS Global Medical Technology открыла производственную линию в Эр-Рияде для сфигмоманометров в конце 2024 года, нацеливаясь на тендерные заявки, которые требуют 40% местного содержания wcs-gmedtech. Jamjoom Medical Industries обеспечила лицензионные сделки для совместимых коронарных баллонов, сужая ценовые разрывы с импортом.

Участники цифрового здравоохранения эксплуатируют пробелы в домашнем мониторинге и аналитике данных. Huma Therapeutics получила разрешение Saudi FDA Class C для своей болезнь-агностической платформы мониторинга, которая интегрирует ритмические и метаболические метрики huma. GE HealthCare использует региональные референтные сайты для своего ультразвука Vscan Air SL, соединяя продажи устройств с облачными подписками ИИ medimaging. Возможности белых пространств остаются в педиатрических врожденных устройствах и женско-специфичных клапанных протезах, сегментах, где портфели продуктов все еще тонкие.

Лидеры индустрии кардиоваскулярных устройств Саудовской Аравии

-

Abbott Laboratories

-

Cardinal Health Inc.

-

GE Healthcare

-

Siemens Healthineers AG

-

Atlas Medical LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Американская ассоциация сердца подписала меморандум о взаимопонимании с Саудовским национальным центром сердца для внедрения основанных на доказательствах путей ухода и кардиологических регистров данных.

- undefinedМай 2025: Bayer и Huma Therapeutics запустили оценку риска здоровья сердца Bayer Aspirin, нацеленную на скрининг 1 миллиона граждан .

- Ноябрь 2024: WCS Global Medical Technology начала местное производство систем артериального давления в Саудовской Аравии.

Область отчета рынка кардиоваскулярных устройств Саудовской Аравии

Согласно области этого отчета, кардиоваскулярные устройства используются для диагностики заболеваний сердца и лечения связанных проблем здоровья. Эти устройства свидетельствуют различные применения в различных настройках здравоохранения и домашнего ухода.

Саудовский рынок кардиоваскулярных устройств сегментирован по типу устройств. Рынок суб-сегментирован на диагностические и мониторинговые устройства, а также терапевтические и хирургические устройства. Отчет предлагает стоимость (в долларах США) для всех вышеупомянутых сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленные кардиомониторы | ||

| Кардиологическая МРТ | ||

| Кардиологическая КТ | ||

| Эхокардиография / УЗИ | ||

| Системы фракционного резерва потока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорассасывающиеся стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства кардиальной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротетические клапаны | ||

| Устройства вспомогательного кровообращения желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и пластыри | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Структурные заболевания сердца |

| Гипертония |

| Другие |

| Больницы |

| Условия домашнего ухода |

| Другие |

| По типу устройств | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленные кардиомониторы | |||

| Кардиологическая МРТ | |||

| Кардиологическая КТ | |||

| Эхокардиография / УЗИ | |||

| Системы фракционного резерва потока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорассасывающиеся стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства кардиальной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротетические клапаны | |||

| Устройства вспомогательного кровообращения желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и пластыри | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Структурные заболевания сердца | |||

| Гипертония | |||

| Другие | |||

| По конечному пользователю | Больницы | ||

| Условия домашнего ухода | |||

| Другие | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка кардиоваскулярных устройств Саудовской Аравии?

Рынок оценивается в 527,33 млрд долларов США в 2024 году, отражая стабильный спрос на интервенционные, диагностические и мониторинговые продукты.

Как быстро будет расти рынок до 2030 года?

Ожидается, что рынок будет расширяться с CAGR 5,12%, достигнув 707,40 млрд долларов США к 2030 году.

Какая категория устройств показывает самый быстрый рост?

Диагностические и мониторинговые устройства демонстрируют самый высокий CAGR 5,93% до 2030 года, поскольку политика здравоохранения смещается к раннему выявлению и домашнему мониторингу.

Почему инициативы локализации важны для поставщиков?

Правила отечественного содержания и налоговые стимулы способствуют производству в королевстве, побуждая многонациональные компании партнерствовать с саудовскими производителями для обеспечения права на тендеры и сокращения цепочек поставок.

Как обязательное частное страхование влияет на спрос на устройства?

Расширенное частное покрытие повышает доступ пациентов к минимально инвазивным процедурам, увеличивая объемы процедур и ускоряя внедрение премиальных кардиоваскулярных устройств.

Каковы основные препятствия для входа на рынок?

Фрагментированные пути закупок и многоэтапные одобрения SFDA могут продлить сроки запуска до 14 месяцев, в то время как нехватка электрофизиологов ограничивает внедрение передовых технологий управления ритмом.

Последнее обновление страницы: