Размер и доля рынка офтальмологических устройств Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

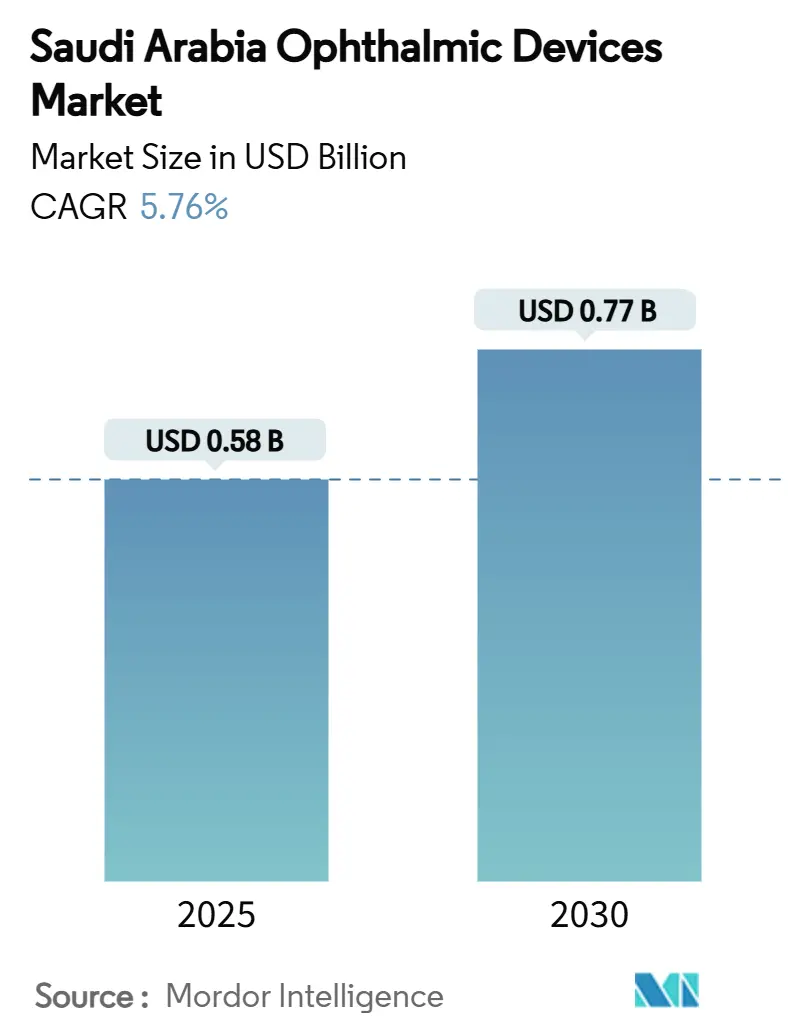

| Размер Рынка (2025) | 0.58 Миллиардов долларов США |

| Размер Рынка (2030) | 0.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.76% CAGR |

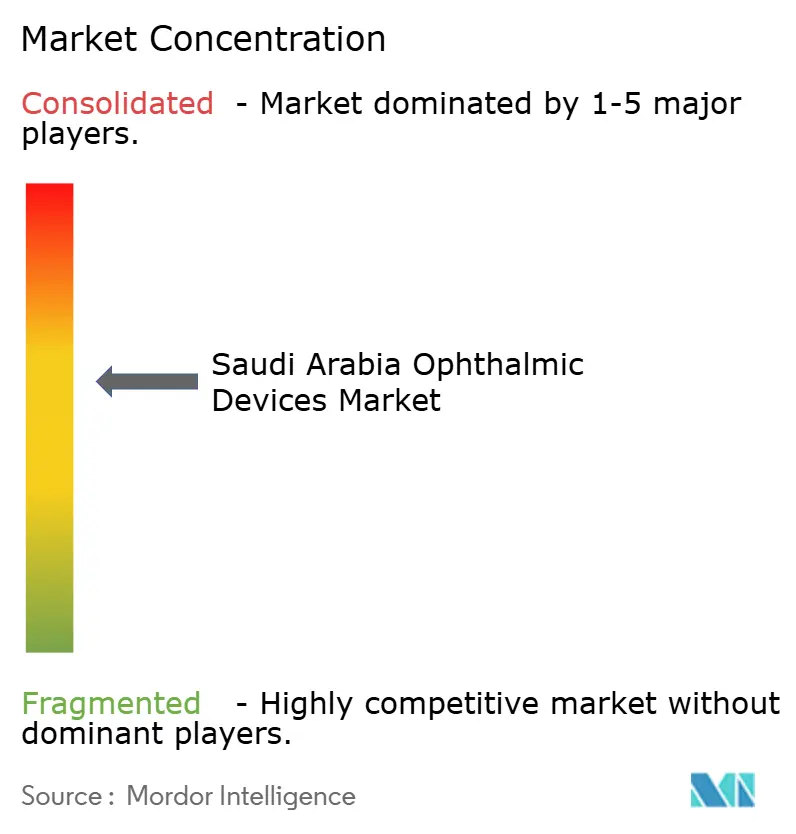

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Саудовской Аравии от Mordor Intelligence

Размер рынка офтальмологических устройств Саудовской Аравии оценивается в 0,58 млрд долларов США в 2025 году и прогнозируется на уровне 0,77 млрд долларов США к 2030 году с CAGR 5,76%. Этот рост основан на плане модернизации здравоохранения "Видение 2030" стоимостью 65 млрд долларов США. Устойчивый спрос возникает из-за бремени диабета, которое выросло до 7 миллионов случаев в 2021 году и, как ожидается, достигнет 8,4 миллиона к 2030 году, повышая потребность в технологиях скрининга и мониторинга. Быстрое внедрение диагностики на основе искусственного интеллекта (ИИ), растущие частные инвестиции в амбулаторные центры офтальмологической помощи и превращение Эр-Рияда и Джидды в центры медицинского туризма дополнительно стимулируют рынок офтальмологических устройств Саудовской Аравии. Однако сохраняются препятствия в виде зависимости от импорта, которая повышает цены на устройства, и нехватки сертифицированных техников, что ограничивает пропускную способность несмотря на доступность оборудования. Поэтому политики совершенствуют процедуры Управления по пищевым продуктам и лекарственным средствам Саудовской Аравии (SFDA) и финансируют обучающие программы для смягчения этих ограничений.

Ключевые выводы отчета

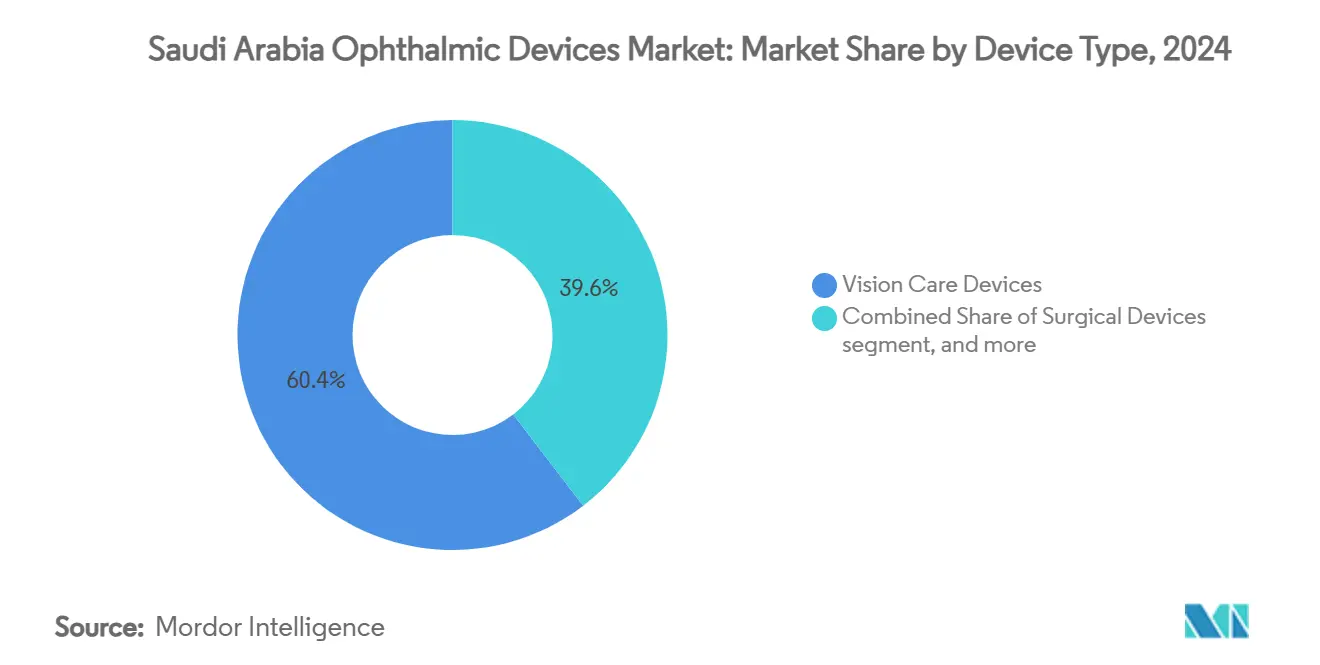

- По типу устройств устройства коррекции зрения занимали 60,41% доли рынка офтальмологических устройств Саудовской Аравии в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расширяться с CAGR 7,86% до 2030 года.

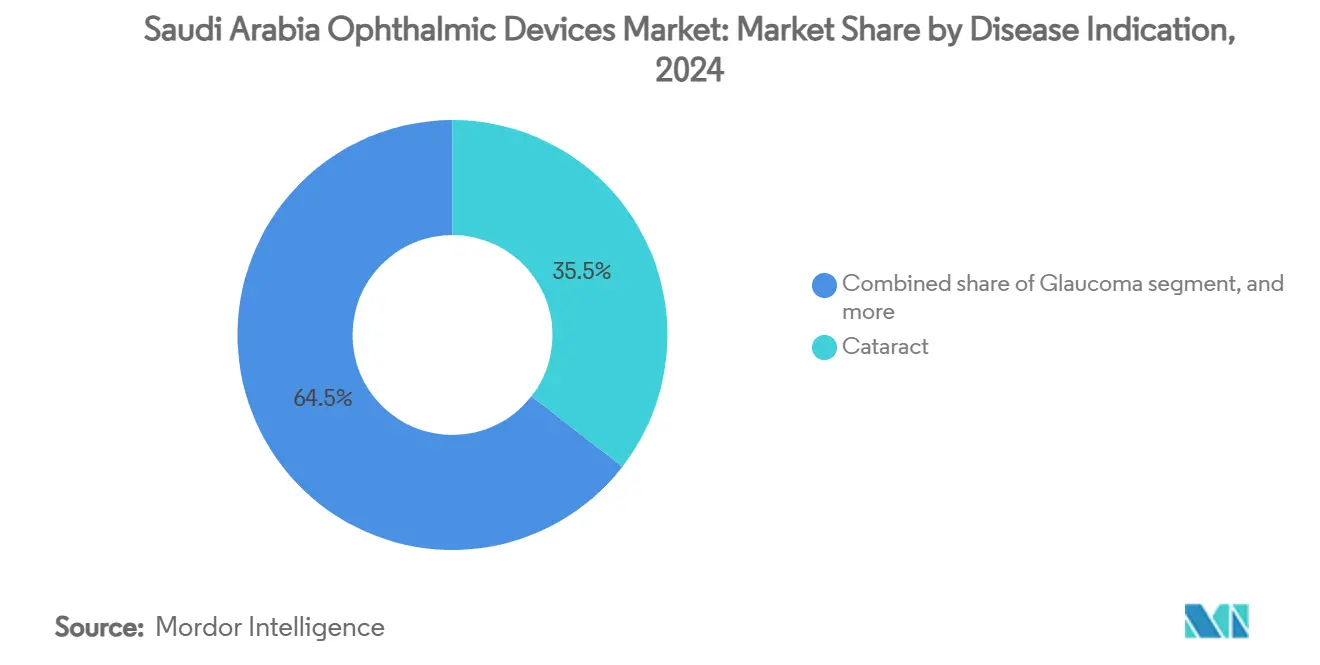

- По показаниям к заболеваниям катаракта составляла 35,61% размера рынка офтальмологических устройств Саудовской Аравии в 2024 году, в то время как диабетическая ретинопатия установлена на рост с CAGR 7,04% до 2030 года.

- По конечным пользователям больницы занимали 45,71% доли доходов в 2024 году; ожидается, что амбулаторные хирургические центры покажут CAGR 6,92% в течение 2025-2030 годов.

Тенденции и инсайты рынка офтальмологических устройств Саудовской Аравии

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственное финансирование расширения офтальмологической инфраструктуры "Видение 2030" | +1.8% | Эр-Рияд, Джидда, Восточная провинция | Среднесрочная перспектива (2-4 года) |

| Высокая распространенность диабета, стимулирующая внедрение скрининга диабетической ретинопатии на основе ИИ | +1.2% | По всей стране; сильнее всего в Западном регионе | Долгосрочная перспектива (≥ 4 лет) |

| Обязательные программы скрининга здоровья глаз перед браком и в школах | +0.8% | Первоначально городские, затем национальные | Среднесрочная перспектива (2-4 года) |

| Рост премиальных элективных операций LASIK и катаракты через центры медицинского туризма (Эр-Рияд, Джидда) | +0.9% | Эр-Рияд и Джидда | Краткосрочная перспектива (≤ 2 лет) |

| Появление государственно-частных офтальмологических центров передового опыта в рамках модели ГЧП NHC | +0.6% | Основные metropolitan районы | Среднесрочная перспектива (2-4 года) |

| Быстрое внедрение облачных ОКТ и фундус-камер в поликлиниках первичной медицинской помощи | +0.5% | По всей стране | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Государственное финансирование расширения офтальмологической инфраструктуры "Видение 2030"

"Видение 2030" стремится повысить участие частного сектора в здравоохранении до 68% к 2030 году и добавить около 84 000 коек для достижения стандартов ОЭСР[1]Vision 2030 Program, "SEHA Virtual Hospital Overview," vision2030.gov.sa. Планы расширения крупных больничных групп - таких как Dr Sulaiman Al Habib Medical Services, которая намеревается увеличить мощность с 1913 до 3609 коек к 2028 году - напрямую переводятся в более высокие закупки хирургических микроскопов, сканеров оптической когерентной томографии (ОКТ) и теле-офтальмологических платформ. Виртуальная больница SEHA теперь связывает более 150 больниц, обеспечивая дистанционную оценку сетчатки и расширяя охват специалистов.

Высокая распространенность диабета стимулирует внедрение скрининга диабетической ретинопатии на основе ИИ

Диабет поражает 31,0% взрослых в Королевстве, а диабетическая ретинопатия (ДР) затрагивает 46% диабетиков в Западном регионе. Национальная программа теле-ретинопатии с поддержкой ИИ, запущенная в 2024 году, ускоряет пропускную способность и точность скрининга. Первые результаты показывают 30,0% снижение ненужных направлений, стимулируя спрос на готовые к ИИ фундус-камеры и облачные интегрированные системы управления изображениями. Постоянные пробелы в знаниях - 29% пациентов сообщают, что никогда не проходили обследование глаз - решаются за счет финансируемых плательщиками информационных кампаний, которые должны повысить использование устройств.

Обязательные программы скрининга здоровья глаз перед браком и в школах

Обязательный генетический скрининг перед браком, действующий с 2004 года, по-прежнему не включает комплексного офтальмологического тестирования несмотря на высокую распространенность наследственных заболеваний глаз. Кровнородственные браки составляют 87,2% случаев детского косоглазия, подчеркивая возможности для портативных авторефрактометров в клиниках первичной медицинской помощи. Школьный скрининг остается случайным; исследование в Кассиме выявило 26,6% неудач при проверке зрения среди дошкольников, сигнализируя о сильном скрытом спросе на портативные диагностические наборы[2]Naif Almutairi, "Primary Health-Care Eye Services in Saudi Arabia," sciencedirect.com. Родители показывают высокую осведомленность, но ограниченное выполнение регулярных проверок глаз, предполагая потенциал роста после принятия национальных руководящих принципов.

Рост премиальных элективных операций LASIK и катаракты через центры медицинского туризма

Эр-Рияд и Джидда позиционируют себя как региональные центры высококлассной глазной хирургии. Только Magrabi Health выполняет более 200 000 процедур ежегодно на 40 объектах, став пионером LASIK в регионе. Конкурентоспособные пакетные цены привлекают пациентов из стран Залива, поддерживая стабильный спрос на фемтосекундные лазерные системы, премиальные внутриглазные линзы и передовую диагностику. Alcon укрепила эту премиальную экосистему, открыв первый в на Ближнем Востоке Центр опыта Alcon в Джидде в марте 2025 года.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Зависимость от импорта, повышающая цены на устройства после гармонизации тарифов (SFDA) | −1.2% | По всей стране; премиальные сегменты | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка сертифицированных офтальмологических техников, ограничивающая диагностическую пропускную способность | −0.9% | Сельские районы наиболее затронуты | Среднесрочная перспектива (2-4 года) |

| Длительные сроки регистрации устройств SFDA, задерживающие запуски | −0.7% | По всей стране | Краткосрочная перспектива (≤ 2 лет) |

| Ценочувствительная электронная коммерция контактных линз, снижающая внедрение премиальных устройств коррекции зрения | −0.4% | По всей стране; сильнее всего в городских каналах электронной коммерции | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Зависимость от импорта, повышающая цены на устройства

SFDA требует сертификации ISO 13485 и местных уполномоченных представителей, повышая стоимость импортных операций. С января 2025 года все медицинские устройства также требуют сертификаты соответствия платформы SABER, которые добавляют сборы за соблюдение требований, которые продавцы перекладывают на покупателей. Эти расходы повышают конечную стоимость - особенно для премиального оборудования для визуализации - примерно на 15%, снижая внедрение в небольших клиниках.

Нехватка сертифицированных офтальмологических техников, ограничивающая диагностическую пропускную способность

Саудовская Аравия располагает 2608 офтальмологами (81,06 на миллион человек), превышая рекомендации ВОЗ, однако только 38% являются гражданами, а распределение неравномерно: в Эр-Рияде 75,6 на миллион против 42,8 на миллион в Джазане[3]Khalid Aldebasi, "Ophthalmologist Distribution in Saudi Regions," ncbi.nlm.nih.gov. На уровне техников только 0,47% центров первичной медицинской помощи предоставляют оптометрические услуги, поэтому дорогостоящие устройства, такие как ОКТ-сканеры, часто недоиспользуются. Государственные стипендии и ускоренное лицензирование направлены на устранение пробела в навыках, но потребуются годы для получения сбалансированной рабочей силы.

Сегментный анализ

По типу устройств: диагностическое оборудование ускоряет инновации

Устройства коррекции зрения сохранили 60,41% доли рынка офтальмологических устройств Саудовской Аравии в 2024 году, поддерживаемые стабильным спросом на очки, контактные линзы и системы выдачи. Диагностические и мониторинговые устройства, однако, готовы к расширению с CAGR 7,86% до 2030 года, отражая переход больниц к выявлению заболеваний на ранней стадии. В рамках этого кластера сканеры оптической когерентной томографии должны занимать 24,42% диагностических доходов в 2024 году, получая выгоду от превосходной визуализации слоев сетчатки, которая помогает скринингу макулярной дегенерации и диабетической ретинопатии. Ультра-широкопольные фундус-камеры также показывают сильные заказы, поскольку клиницисты хотят комплексных изображений периферии сетчатки для выявления поражений, пропущенных 45-градусными системами.

Диагностический подъем усиливается национальными мандатами телемедицины, которые интегрируют облачное управление изображениями и оценку ИИ. В результате размер рынка офтальмологических устройств Саудовской Аравии, выделяемый на диагностическое оборудование, растет в тандеме с цифровыми связанными программами скрининга. Спрос на хирургические устройства растет умеренными темпами, поддерживаемый внедрением премиальных внутриглазных линз в элективных процедурах катаракты и рефракции, популярных в Эр-Рияде и Джидде. Импортные тарифы остаются тормозом для небольших покупателей, но многонациональные поставщики компенсируют пошлины лизинговыми опционами и пакетными сервисными контрактами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям к заболеваниям: диабетическая ретинопатия стимулирует цифровую трансформацию

Катаракта сохранила 35,61% доходов в 2024 году, отражая стареющее население и высокие объемы операций в государственных больницах. Диабетическая ретинопатия теперь регистрирует самую быструю траекторию роста с прогнозом CAGR 7,04% на 2025-2030 годы, движимую распространенностью диабета, которая достигла 7 миллионов пациентов в 2021 году. Поэтому размер рынка офтальмологических устройств Саудовской Аравии, связанный с лечением диабетической ретинопатии, быстро растет, поскольку плательщики субсидируют сети фундус-камер на основе ИИ и установки ОКТ-ангиографии для микроваскулярного картирования.

Глаукома следует с инновациями в микро-инвазивных имплантатах, которые снижают внутриглазное давление при уменьшении времени восстановления. Решения для катаракты продолжают получать выгоду от спроса на премиальные мультифокальные и торические линзы среди самоплательщиков и случаев медицинского туризма. Поставщики вводят одноразовые витрэктомические пакеты и двухплатформенные факосистемы для оптимизации оборота операционной в высокообъемных центрах, поддерживая общий импульс продаж несмотря на ценовое давление.

По конечному пользователю: амбулаторные хирургические центры захватывают амбулаторный переход

Больницы захватили 45,71% общих расходов в 2024 году, используя интегрированные пути лечения и циклы капитального бюджета. Тем не менее, амбулаторные хирургические центры (АХЦ) запланированы на CAGR 6,92%, отражая глобальный поворот к дневной офтальмологии, особенно процедурам катаракты и LASIK. Правительственные стимулы, которые поднимают участие частного сектора до 68% к 2030 году, поощряют инвесторов строить сети АХЦ, оснащенные фемтосекундными лазерами, фако-платформами и диагностикой в месте оказания медицинской помощи - все это поставляется с рынка офтальмологических устройств Саудовской Аравии.

Специализированные офтальмологические клиники также быстро масштабируются, поскольку региональные сети расширяют присутствие за пределы городов первого уровня. Эти клиники концентрируются на нишах рефракционной и ретинальной помощи, покупая компактные башни визуализации и портативные лазеры для небольших хирургических кабинетов. Больницы по-прежнему доминируют в сложных случаях офтальмоонкологии, педиатрии и травм, обеспечивая базовый спрос на микроскопы высокой остроты и витрэктомические консоли.

Конкурентный ландшафт

Рынок офтальмологических устройств Саудовской Аравии характеризуется умеренной концентрацией. Глобальные производители оригинального оборудования, такие как Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision и Bausch + Lomb, доминируют в высокотехнологичных сегментах, используя широкие портфели и сервисные сети. Центр опыта Alcon в Джидде предоставляет обучение хирургов и демонстрации на месте, консолидируя свое влияние на закупки премиальных устройств. Многонациональные компании занимают прочные позиции в диагностической визуализации и хирургических расходных материалах, секторах, требующих капиталоемкости и регулятивного опыта.

Местные и региональные сети, включая Magrabi Health и Saudi German Hospital Group, конкурируют по широте услуг и географическому покрытию, часто сотрудничая с глобальными поставщиками для передачи технологий и совместных обучающих инициатив. Рост платформ теле-ретинопатии на основе ИИ создает пространство для участников, основанных на программном обеспечении, которые дифференцируются через точность алгоритма, а не аппаратную родословную. Импортные пошлины и сроки SFDA, однако, благоприятствуют установленным дистрибьюторам, которые могут навигировать по соблюдению требований и финансировать инвентарь.

Возможности белого пространства существуют в мобильных скрининговых установках, низкозатратных портативных фундус-камерах и услугах обучения техников. Международные стартапы, предлагающие портативные ОКТ и основанную на смартфонах визуализацию переднего сегмента, могут получить тягу, если они обеспечат партнерства с уполномоченными представителями и местную техническую поддержку. Ценочувствительные государственные тендеры по-прежнему рассматривают ценность над премиальными функциями, позиционируя поставщиков среднего уровня для получения доли после стабилизации процедур SABER.

Лидеры индустрии офтальмологических устройств Саудовской Аравии

-

Alcon Inc

-

Bausch Health Companies Inc

-

Carl Zeiss Meditec AG

-

Johnson & Johnson Vision Care

-

EssilorLuxottica SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Апрель 2025 года: Всемирный совет оптометрии выбрал Эр-Рияд для проведения 6-го Всемирного конгресса оптометрии в 2026 году, подчеркивая образование и сотрудничество в области исследований.

- Март 2025 года: Alcon открыла свой первый Центр опыта Alcon в Джидде, подписав соглашения об обучении с четырьмя ведущими больницами для углубления развития хирургических навыков.

- Февраль 2025 года: Almoosa Health сообщила о росте доходов за 2024 финансовый год на 22,8% до 1 202,3 млн саудовских риалов и объявила о планах удвоить количество коек к 2028 году в соответствии с целями "Видение 2030".

- Ноябрь 2024 года: SFDA выпустило MDS G002 версии 3.0, уточняя пути для одобрения инновационных медицинских устройств, включая офтальмологическое оборудование.

- Январь 2024 года: SASO приняло новые правила безопасности продукции, применимые к офтальмологическим устройствам, усилив контроль качества.

Область применения отчета о рынке офтальмологических устройств Саудовской Аравии

Согласно области применения отчета, офтальмология является отраслью медицинской науки, которая занимается структурой, функцией и различными заболеваниями, связанными с глазом. Офтальмологические устройства - это медицинское оборудование, предназначенное для диагностики, хирургических и корректирующих зрение целей. Рынок офтальмологических устройств Саудовской Аравии сегментирован по устройствам (хирургические устройства, диагностические и мониторинговые устройства, и устройства коррекции зрения). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | ОКТ-сканеры |

| Фундус и ретинальные камеры | |

| Авторефрактометры и кератометры | |

| Системы топографии роговицы | |

| Системы ультразвуковой визуализации | |

| Периметры и тонометры | |

| Другие диагностические и мониторинговые устройства | |

| Хирургические устройства | Устройства для хирургии катаракты |

| Устройства для витреоретинальной хирургии | |

| Устройства для рефракционной хирургии | |

| Устройства для хирургии глаукомы | |

| Другие хирургические устройства | |

| Устройства коррекции зрения | Оправы и линзы для очков |

| Контактные линзы |

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания к заболеваниям |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (АХЦ) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | ОКТ-сканеры |

| Фундус и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы топографии роговицы | ||

| Системы ультразвуковой визуализации | ||

| Периметры и тонометры | ||

| Другие диагностические и мониторинговые устройства | ||

| Хирургические устройства | Устройства для хирургии катаракты | |

| Устройства для витреоретинальной хирургии | ||

| Устройства для рефракционной хирургии | ||

| Устройства для хирургии глаукомы | ||

| Другие хирургические устройства | ||

| Устройства коррекции зрения | Оправы и линзы для очков | |

| Контактные линзы | ||

| По показаниям к заболеваниям | Катаракта | |

| Глаукома | ||

| Диабетическая ретинопатия | ||

| Другие показания к заболеваниям | ||

| По конечному пользователю | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (АХЦ) | ||

| Другие конечные пользователи | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка офтальмологических устройств Саудовской Аравии?

Рынок оценивается в 0,58 млрд долларов США в 2025 году и прогнозируется на рост до 0,77 млрд долларов США к 2030 году.

Какая категория устройств расширяется быстрее всего?

Прогнозируется, что диагностические и мониторинговые устройства будут расти с CAGR 7,86% между 2025 и 2030 годами, движимые внедрением визуализации с поддержкой ИИ.

Насколько значима диабетическая ретинопатия в стимулировании спроса?

Диабетическая ретинопатия поражает 31% диабетиков, стимулируя быстрое внедрение скрининга на основе ИИ и делая его самым быстрорастущим сегментом заболеваний с CAGR 7,04%.

Почему амбулаторные хирургические центры набирают обороты?

АХЦ получают выгоду от экономической эффективности и толчка к приватизации "Видения 2030", что приводит к ожидаемому CAGR 6,9% до 2030 года для офтальмологических процедур.

Какие регулятивные требования влияют на импортное ценообразование?

Регистрация SFDA, соблюдение ISO 13485 и платформа SABER добавляют к импортным расходам, увеличивая цены примерно на 15% для высококлассных устройств.

Где концентрируются премиальные элективные операции?

Эр-Рияд и Джидда проводят большинство премиальных процедур LASIK и катаракты, поддерживаемых центрами, такими как Magrabi Health и новыми объектами, такими как Центр опыта Alcon.

Последнее обновление страницы: