Размер и доля рынка устройств для лечения диабета в Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

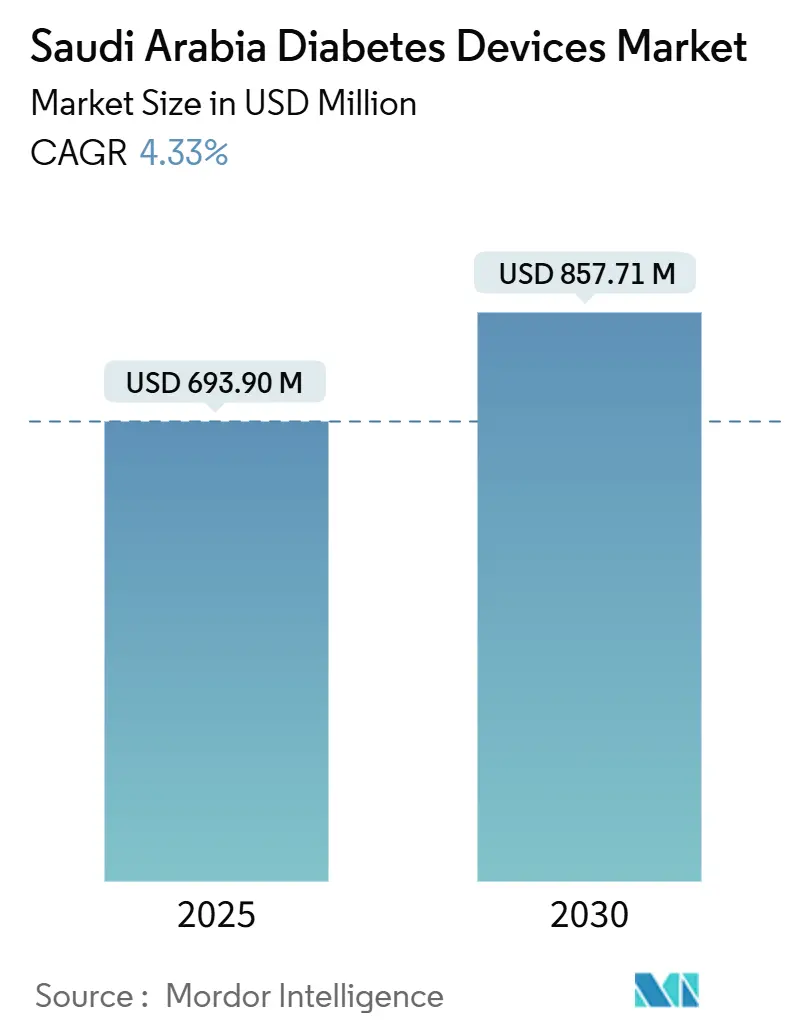

| Размер Рынка (2025) | 693.90 Миллион долларов США |

| Размер Рынка (2030) | 857.71 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.33% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для лечения диабета в Саудовской Аравии от Mordor Intelligence

Размер рынка устройств для лечения диабета в Саудовской Аравии составляет 693,9 млн долл. США в 2025 году, и прогнозируется его рост до 857,71 млн долл. США к 2030 году, что отражает совокупный среднегодовой темп роста (CAGR) 4,33% за данный период. Этот рост развивается на фоне неуклонно растущей распространенности заболевания, вызванной увеличивающимся уровнем ожирения и расширяющейся пожилой популяцией. Параллельный рост расходов государственного сектора на здравоохранение расширяет доступ к диагностическим и терапевтическим технологиям, а программы закупок больниц все чаще объединяют мониторинговые и доставочные устройства в планы управления хроническими заболеваниями. Поскольку страна сильно зависит от импорта, колебания таможенных пошлин и валютных курсов оказывают прямое влияние на стратегии ценообразования и покупательское поведение. В свою очередь, местные дистрибьюторы ужесточают контроль запасов для защиты маржи от давления тарифных расходов, что побудило многонациональных поставщиков изучать партнерства по локализации. Один наблюдаемый эффект заключается в том, что инициативы по внутренней сборке инсулиновых ручек сократили время поставки, что побуждает больницы чаще обновлять формуляры и тем самым повышает спрос на замену расходных материалов.

В перспективе отрасль устройств для лечения диабета готова извлечь выгоду из правительственной дорожной карты 'Видение 2030', которая делает акцент на внутреннем производстве, внедрении цифрового здравоохранения и профилактическом уходе. Ранние результаты этих политик уже показывают измеримый рост одобрений возмещения непрерывного мониторинга глюкозы (CGM), подчеркивая, как дизайн возмещения может ускорить распространение новых технологий. Между тем, более строгие правила Саудовского управления по контролю за продуктами питания и лекарственными средствами (SFDA) удлиняют регулятивные временные рамки, но они также снижают риск подделок, что в конечном итоге укрепляет доверие врачей к передовым системам. Многонациональные фирмы реагируют, объединяя обучающие услуги с оборудованием для удовлетворения требований пост-маркетингового надзора и облегчения кривой обучения как для врачей, так и для пациентов. Совокупное воздействие стимулов государственного сектора, корректировок логистики частного сектора и прогрессивно технически подкованной пациентской базы сигнализирует о рынке, который вступает в более инновационно-ориентированную фазу, даже при том, что объемные продажи остаются смещенными в сторону основных товаров, таких как тест-полоски.

Ключевые выводы

• Размер рынка устройств для лечения диабета в Саудовской Аравии составляет 693,9 млн долл. США в 2025 году, и прогнозируется его рост до 857,71 млн долл. США к 2030 году с CAGR 4,33%.

• Ожирение и старение населения добавляют тысячи новых пользователей устройств каждый год.

• Стимулы 'Видения 2030' подталкивают многонациональные компании к локальной сборке инсулиновых ручек, сокращая время доставки.

• Непрерывный мониторинг глюкозы растет быстрее любой другой продуктовой линейки, потому что пациенты предпочитают безболезненные круглосуточные данные.

• Больничные аптеки по-прежнему держат большую долю рынка устройств для лечения диабета, однако электронная коммерция быстро расширяется, поскольку потребители принимают онлайн-пополнения.

Тенденции и инсайты рынка устройств для лечения диабета в Саудовской Аравии

Анализ воздействия движущих факторов

| Движущий фактор | (~) Процентное воздействие на CAGR рынка | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ожирения и связанного с ним диабета | +1.2% | Национальный, выше в городских центрах | Долгосрочный (≥ 4 года) |

| Растущее пожилое население | +0.8% | Национальный, концентрированный в крупных городах | Долгосрочный (≥ 4 года) |

| Интеграция решений цифрового здравоохранения | +1.0% | Городские центры; постепенное принятие в сельской местности | Среднесрочный (2-4 года) |

| Быстрое расширение сетей розничных/электронных аптек | +0.9% | Общенациональный, сильнейший в столичных логистических коридорах | Среднесрочный (2-4 года) |

| Расширения национальных программ скрининга диабета | +0.7% | Национальный, первоначальный фокус на крупных медицинских центрах | Краткосрочный (≤ 2 года) |

| Стимулы локализации 'Видения 2030' для сборки инсулиновых ручек | +0.6% | Национальный, особенно промышленные зоны | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ожирения и связанного с ним диабета

Ускоряющиеся темпы ожирения увеличили пул лиц, подверженных риску диабета 2-го типа, напрямую повышая спрос на решения мониторинга и управления. Рецензируемые исследования помещают национальную распространенность ожирения среди взрослых выше четверти населения, уровень, который коррелирует с резким увеличением новых диагнозов диабета [1]General Authority for Statistics, 'Health Determinants Statistics Publication 2023,' General Authority for Statistics, stats.gov.sa. Вывод из недавних данных госпитализации заключается в том, что вновь диагностированные пациенты представляются с более высокими базовыми значениями HbA1c, что, в свою очередь, повышает немедленную потребность в более интенсивной поддержке устройств. Как следствие, производители датчиков CGM и инсулиновых ручек наблюдают более быстрые циклы повторных заказов в городских центрах, где уровни ожирения являются наивысшими.

Растущее пожилое население

Доля жителей в возрасте 65 лет и старше растет быстрее общего населения, и эта когорта демонстрирует повышенную заболеваемость осложнениями диабета, которые требуют специализированных устройств. Правительственная статистика показывает восходящую тенденцию в возрастных сопутствующих заболеваниях, таких как нейропатия, подталкивая больницы к принятию устройств, которые интегрируют напоминания о дозах и дисплеи с более крупными шрифтами. Явный побочный эффект заключается в том, что поставщики адаптируют маркетинговые сообщения вокруг простоты использования, сигнализируя, что эргономика может быть дифференциатором в циклах закупок. Одновременно специалисты-гериатры выступают за более широкое возмещение инсулиновых помп, утверждая, что автоматизированная доставка снижает нагрузку на опекунов, что может повлиять на будущие решения о покрытии.

Интеграция решений цифрового здравоохранения

Приложения с поддержкой ИИ и платформы телемедицины набирают обороты, поскольку больницы адаптируют свои программы хронических заболеваний к моделям удаленного мониторинга. Саудовское управление данных и ИИ выпустило национальные принципы ответственного использования ИИ, шаг, который ускоряет пилотные проекты, связывающие данные CGM с клиническими панелями управления.[2]Yasser K. Alotaibi, 'Improving Type 2 Diabetes Mellitus Management in MOD Hospitals,' BMJ Open Quality, bmjopenquality.bmj.comРанние результаты многоцентрового исследования телездравоохранения сообщили о статистически значимом гликемическом улучшении среди почти четверти зарегистрированных пациентов. Это открытие подразумевает, что цифровые инструменты приверженности могут служить экономически эффективным дополнением к оборудованию, побуждая производителей устройств встраивать программные интерфейсы приложений (API) в дорожные карты продуктов.

Расширения национальных программ скрининга диабета

Расширенные скрининговые инициативы захватывают недиагностированные случаи раньше, питая стабильный поток первых пользователей устройств в рынок. Программа улучшения качества в 18 государственных больницах сократила долю плохо контролируемых пациентов с примерно одной трети до чуть более одной пятой, подтверждая, что систематическое тестирование может перенаправить клинические рабочие процессы к проактивному управлению [3]Abrar M. Al-Mutairi, 'Impact of Telemedicine on Glycemic Control in T2DM,' Frontiers in Endocrinology, frontiersin.org. Одно немедленное рыночное значение заключается в том, что закупочные комитеты пишут более крупные заказы на стартовые наборы, объединяющие глюкометры, ланцеты и образовательные материалы, что помогает стандартизировать адаптацию пациентов.

Анализ воздействия ограничивающих факторов

| Ограничивающий фактор | (~) Процентное воздействие на CAGR рынка | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулятивные требования | -0.9% | Национальный | Краткосрочный (≤2 года) |

| Высокие импортные тарифы на глюкометры с поддержкой Bluetooth | -0.7% | Национальный | Среднесрочный (≈3-4 года) |

| Высокие затраты | -0.6% | Национальный, больший эффект в регионах с низким доходом | Среднесрочный (≈3-4 года) |

| Слабое покрытие холодовой цепи в южных и отдаленных провинциях | -0.5% | Южные и отдаленные провинции | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные требования

Требования SFDA обязывают предоставлять доказательства предварительного одобрения в государстве-члене Глобальной рабочей группы по гармонизации, положение, которое удлиняет время выхода на рынок для новых продуктов, но также успокаивает врачей относительно безопасности продукта. Затраты на соблюдение требований заставляют иностранных поставщиков предпочитать партнерства с установленными местными дистрибьюторами, которые уже имеют сертификаты управления качеством. Видимый эффект заключается в том, что мелкие инноваторы все чаще выбирают сделки лицензирования технологий, а не прямой вход, изменяя конкурентную динамику в пользу фирм, способных финансировать регулятивную навигацию.

Высокие импортные тарифы на глюкометры с поддержкой Bluetooth

Тарифы не менее 5% плюс 15% налог на добавленную стоимость завышают розничные цены на подключенные устройства, помещая их за пределы бюджета некоторых пациентов. Дистрибьюторы смягчают нагрузку, поэтапно осуществляя отгрузки для снижения затрат на хранение запасов, однако более высокая розничная цена все еще замедляет принятие среди ценочувствительных сегментов. Это давление на объемы продаж мотивирует отдельных производителей оценивать частичную сборку в Королевстве для квалификации на освобождение от пошлин, сдвиг, который может изменить конфигурации цепочки поставок в течение следующих нескольких лет.

Сегментный анализ

Категория устройств - Мониторинговые устройства: CGM нарушает традиционный мониторинг

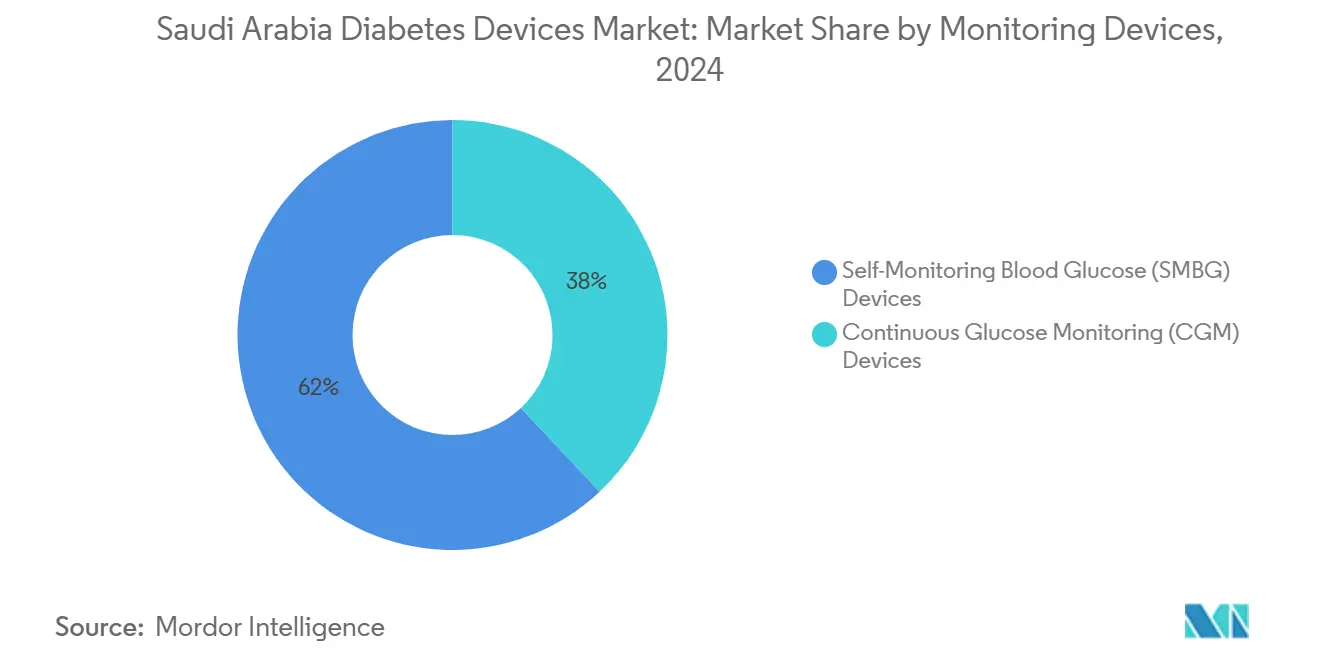

Мониторинговый подсегмент командует наибольшей долей рынка устройств для лечения диабета и генерировал основную часть доходов в 2024 году, с устройствами самомониторинга уровня глюкозы в крови (SMBG), составляющими 62% продаж в том году. Проникновение отражает десятилетия знакомства врачей, широкое страховое покрытие тест-полосок и более низкие первоначальные затраты. Повторяющееся потребление полосок гарантирует предсказуемый денежный поток для аптек, позволяя им договариваться о выгодных оптовых ценах, что поддерживает доминирование SMBG несмотря на возникающие альтернативы. Один интересный деталь заключается в том, что частные страховщики начинают ограничивать возмещение полосок, что может косвенно поощрять пользователей мигрировать к решениям CGM, которые имеют более низкую зависимость от полосок.

Непрерывный мониторинг глюкозы имеет сильнейшую траекторию роста с прогнозируемым CAGR 5,6% между 2025 и 2030 годами, сигнализируя о постепенном сдвиге в паттернах клинической практики. Продления срока службы датчиков и интеграция со смартфонами улучшили воспринимаемую ценность, в то время как местные доказательства сниженных гипогликемических эпизодов убеждают врачей назначать CGM раньше в прогрессии заболевания. Наличие моделей флеш-мониторинга, которые избегают ритуалов калибровки, устраняет ключевую точку трения, а отзывы пациентов в социальных сетях усиливают принятие из уст в уста. Коллективно эти разработки иллюстрируют, как инкрементальные усовершенствования оборудования могут разблокировать латентный спрос даже на ценочувствительных рынках.

Управляющие устройства представляли значительную часть размера рынка устройств для лечения диабета в 2024 году, с одноразовыми инсулиновыми ручками, держащими оцениваемую долю в 45% благодаря их одноразовому удобству и более низкому риску инфекции. Больницы предпочитают их для стационарных отделений, потому что они упрощают контроль запасов, а фармацевты подчеркивают точность дозировки как клиническое преимущество. Следствие заключается в том, что местное компаундирование инсулиновых растворов снижается, отражая более широкую модернизацию цепочки поставок, которая сокращает медикаментозные ошибки.

Инсулиновые помпы, хотя и захватывающие меньшую долю, прогнозируются к расширению с CAGR 5,1% до 2030 года, движимые системами доставки на основе алгоритмов, такими как гибриды замкнутого цикла. Дебют моделей, которые беспрепятственно общаются с датчиками CGM, создает добродетельный цикл, в котором принятие помп повышает потребление датчиков, и наоборот. Доказательства от ранних пользователей показывают улучшенные метрики времени в диапазоне, информация, которая приносит дивиденды на образовательных конференциях врачей и дальше легитимизирует помповую терапию. Эта конвергенция мониторинга и доставки стимулирует закупочные комитеты экспериментировать с структурами пакетных контрактов, еще одним индикатором зрелости рынка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конечный пользователь: больницы доминируют, домашний уход ускоряется

Больницы и клиники составляли 55% доли рынка устройств для лечения диабета в 2024 году как прямой результат централизованного специализированного ухода и потоков государственного финансирования. Внутрибольничные диабетические центры полагаются на структурированные образовательные программы, которые стандартизируют выбор устройств, что объясняет последовательные массовые заказы, размещаемые у основных дистрибьюторов. Поскольку заявки на возмещение часто возникают в больничных условиях, назначающие врачи обладают значительным влиянием на выбор бренда, укрепляя позиции действующих игроков.

Настройки домашнего ухода находятся на пути к CAGR 4,8% между 2025 и 2030 годами, самому быстрому темпу среди категорий конечных пользователей. Движущие факторы включают предпочтение пациентов к удобству и усилия систем здравоохранения по управлению хроническими заболеваниями вне больничных стен. Консультации телемедицины резко возросли во время пандемических блокировок, нормализуя удаленный обмен данными и укрепляя доверие пациентов к практикам самоуправления. Доказательства того, что четверть участников телездравоохранения достигли клинически значимых улучшений HbA1c, предполагают, что домашний мониторинг может быть равно эффективным, поощряя плательщиков уточнять политики возмещения удаленного ухода.

Канал распределения: больничные аптеки лидируют, электронная коммерция растет

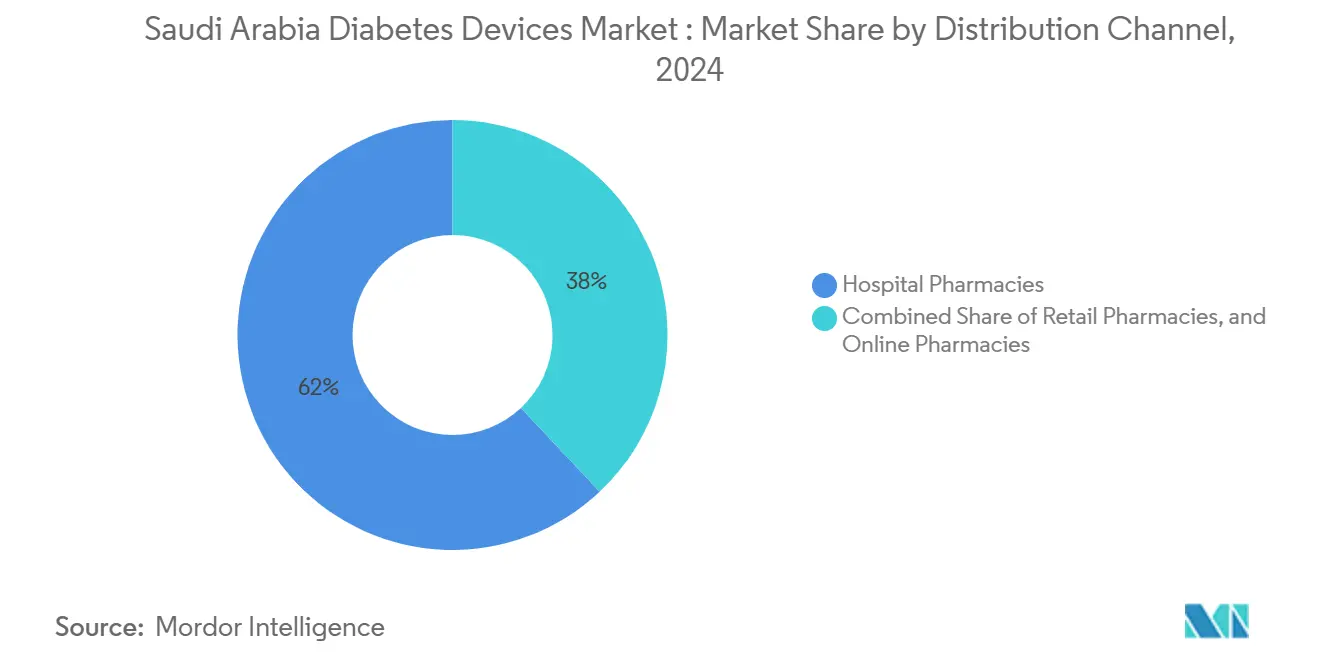

Больничные аптеки командовали 62% доли рынка устройств для лечения диабета в 2024 году, помогаемые прямыми связями с назначающими врачами и способностью интегрировать выдачу устройств в протоколы выписки. Их агрегированные объемы закупок привлекают ступенчатое ценообразование, и формуляры часто оговаривают специфические бренды, способствуя повторным заказам. Эта среда питает петлю обратной связи, в которой производители инвестируют в программы обучения на месте, что, в свою очередь, укрепляет лояльность назначающих.

Электронная коммерция является самым быстрорастущим каналом сбыта, готовым к CAGR 5,5% до 2030 года, в основном движимым расширяющимся доступом к интернету и комфортом потребителей с онлайн-платежами. Возникающая тенденция - модели подписки, которые автоматизируют пополнения расходных материалов, сглаживая спрос и улучшая приверженность. Крупные розничные сети запускают омниканальные платформы, которые позволяют услуги нажми-и-забери, размывая грань между физическими и цифровыми каналами. Этот гибридный подход подразумевает, что доля рынка станет функцией логистических возможностей в той же мере, что и ценовой конкурентоспособности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Тип диабета: 2-й тип доминирует, 1-й тип растет быстрее

Пациенты с диабетом 2-го типа представляли 84% объема отрасли устройств для лечения диабета в 2024 году, отражая национальные эпидемиологические паттерны, связанные с факторами риска образа жизни. Широкое принятие устройств в этой группе подчеркивает важность доступности и удобных для пользователя дизайнов, поскольку уровни навыков широко варьируются. Вывод из данных амбулаторного последующего наблюдения указывает, что показатели удержания устройств улучшаются, когда образовательные материалы доступны на разговорном арабском языке, соображение, которое формирует маркетинговые материалы.

Случаи диабета 1-го типа растут с прогнозируемым CAGR 4,7%, давая этой меньшей когорте непропорциональное влияние на премиальные сегменты устройств. Высокое потребление датчиков и помповых расходных материалов на пациента генерирует предсказуемые потоки доходов, которые привлекают международных производителей. Специализированные клиники, такие как в Медицинском городе Университета короля Сауда, служат ранними последователями ИИ-ассистированных предсказательных алгоритмов, эффективно функционируя как демонстрационные площадки для новых технологий. Следовательно, прорывы, нацеленные на пациентов с диабетом 1-го типа, часто быстро мигрируют в более широкое клиническое использование, как только кривые затрат снижаются, укрепляя общий инновационный цикл в рынке.

Географический анализ

Крупные городские центры - Эр-Рияд, Джидда и Даммам - коллективно составляли примерно две трети национального размера рынка устройств для лечения диабета в 2024 году, концентрация, отражающая более высокие располагаемые доходы и более плотную инфраструктуру здравоохранения. Третичные больницы в Эр-Рияде размещают множественные эндокринологические центры, что переводится в существенные объединенные закупочные заказы для передовых устройств. Тем не менее, исследование из Восточной провинции отметило более низкую приверженность к самомониторингу среди местных жителей, иллюстрируя, что высокая доступность инфраструктуры не автоматически переводится в привычное использование устройств. Расхождение подчеркивает важность поведенческих вмешательств наряду с распределением оборудования.

Западный регион, включая Джидду и священные города, демонстрирует самую быструю траекторию роста, превышающую национальный средний показатель. Планируемые расширения учреждений, таких как Диабетический центр Медины, сигнализируют о приверженности к специализированному уходу, что, вероятно, усилит спрос на мониторинговые и доставочные устройства. Однако опросы показывают, что только около одной трети пациентов демонстрируют адекватные знания по уходу за ногами, подразумевая, что рыночные возможности также существуют для образовательных дополнений, объединенных с устройствами. Встраивая обучающие модули в контракты поставок, поставщики могут позиционировать себя как партнеры в инициативах качества ухода, тем самым увеличивая свою привлекательность для государственных больниц, стремящихся соответствовать аккредитационным показателям.

Сельские районы отстают в проникновении устройств, но программы телемедицины начинают сужать разрыв. Служба телеофтальмологии Министерства здравоохранения для диабетической ретинопатии полагается на ИИ-ассистированную аналитику изображений, доказывая, что специалистический вклад может эффективно достигать меньших клиник экономически эффективно [4]Hatem A. Kalantan, 'Teleophthalmology in Saudi Arabia,' Saudi Journal of Ophthalmology, ncbi.nlm.nih.gov. Эти успехи поощряют политиков к пилотированию подобных моделей для мониторинга глюкозы, разработка, которая может разблокировать инкрементальные объемы для начальных глюкометров и среднеценовых датчиков. Следовательно, логистические провайдеры картируют концентрично-спицевые маршруты распределения для обеспечения своевременных пополнений сельских клиник, укрепляя стратегическую ценность возможностей доставки последней мили.

Конкурентная среда

Успех на саудовском рынке устройств для лечения диабета все больше зависит от способности компаний предлагать интегрированные решения, которые объединяют инновационные устройства с комплексными сервисными услугами. Рыночные действующие игроки фокусируются на разработке подключенных устройств, которые обеспечивают беспрепятственный обмен данными между пациентами и поставщиками медицинских услуг. Принятие возможностей искусственного интеллекта и машинного обучения в устройствах управления диабетом становится ключевым дифференциатором. Компании инвестируют в образовательные программы для пациентов и обучение поставщиков медицинских услуг для построения брендовой лояльности и рыночного присутствия. Установление местных производственных объектов и исследовательских центров возникает как стратегический приоритет для повышения рыночной отзывчивости и снижения операционных расходов.

Для новых участников и развивающихся игроков успех лежит в идентификации и адресации специфических рыночных пробелов при построении сильных распределительных сетей. Компаниям необходимо навигировать сложную регулятивную среду, поддерживая качество продукции и соответствие международным стандартам. Разработка экономически эффективных решений без компромиссов в технологическом развитии критична для проникновения на рынок. Стратегические партнерства с установленными поставщиками медицинских услуг и страховыми компаниями могут обеспечить конкурентные преимущества. Будущее рынка будет формироваться способностью адаптироваться к меняющимся политикам здравоохранения, технологическим развитиям и эволюционирующим потребностям пациентов, поддерживая операционную эффективность и качество сервиса.

Лидеры отрасли устройств для лечения диабета в Саудовской Аравии

Becton Dickinson

F. Hoffmann-La Roche AG

Medtronic plc

DexCom, Inc.

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Март 2025: Insulet объявила о подготовках к введению своей автоматизированной системы доставки инсулина Omnipod 5 в Саудовской Аравии, сигнализируя о доверии к готовности рынка к технологиям замкнутого цикла. Стратегия локализации компании включает обучающие сессии для врачей для облегчения быстрого принятия.

- Октябрь 2024: NUPCO подписала меморандумы о взаимопонимании с Novo Nordisk и Sanofi для локализации производства инсулина в Саудовской Аравии, и соглашения ожидаются стабилизировать национальные цепи поставок для основных диабетических терапий. Пункт о локализации также открывает дверь для инкрементальной сборки устройств в тех же промышленных зонах.

- Июль 2024: AmplifAI Health была выбрана для Академии роста Google AI для здоровья 2024, привлекая специализированные ресурсы для усовершенствования своих предсказательных алгоритмов для раннего обнаружения осложнений диабетической стопы. Выбор усиливает видимость Саудовской Аравии как испытательной площадки для ИИ-управляемых диабетических решений.

Область охвата отчета о рынке устройств для лечения диабета в Саудовской Аравии

Мониторы уровня глюкозы в крови, непрерывные мониторы глюкозы, инсулиновые помпы, умные инсулиновые ручки и программное обеспечение управления диабетом - это некоторые из нескольких типов оборудования, которые могут отслеживать симптомы диабета. Устройства для измерения глюкозы улучшают здоровье пациентов, помогая поддерживать и управлять уровнем сахара в крови. Саудовский рынок устройств для лечения диабета сегментирован на мониторинговые устройства (устройства самомониторинга уровня глюкозы в крови и устройства непрерывного мониторинга глюкозы) и управляющие устройства (устройства доставки инсулина, инсулиновые шприцы, одноразовые инсулиновые ручки, инсулиновые картриджи в многоразовых ручках и струйные инжекторы). Отчет предлагает размеры рынка и прогнозы по стоимости (млн долларов США) и объему (в единицах) для указанных выше сегментов.

| Мониторинговые устройства | Устройства самомониторинга уровня глюкозы в крови (SMBG) | Глюкометры |

| Тест-полоски | ||

| Ланцеты | ||

| Устройства непрерывного мониторинга глюкозы (CGM) | Датчики | |

| Долговечные устройства (приемники и передатчики) | ||

| Управляющие устройства | Устройства доставки инсулина | Устройства инсулиновых помп |

| Одноразовые инсулиновые ручки | ||

| Инсулиновые картриджи в многоразовых ручках | ||

| Инсулиновые шприцы и струйные инжекторы | ||

| Больницы и клиники |

| Настройки домашнего ухода |

| Розничные аптеки и диабетические центры |

| Больничные аптеки |

| Розничные аптеки |

| Электронная коммерция/онлайн-аптеки |

| Диабет 1-го типа |

| Диабет 2-го типа |

| Гестационный и другие специфические типы |

| По категориям устройств | Мониторинговые устройства | Устройства самомониторинга уровня глюкозы в крови (SMBG) | Глюкометры |

| Тест-полоски | |||

| Ланцеты | |||

| Устройства непрерывного мониторинга глюкозы (CGM) | Датчики | ||

| Долговечные устройства (приемники и передатчики) | |||

| Управляющие устройства | Устройства доставки инсулина | Устройства инсулиновых помп | |

| Одноразовые инсулиновые ручки | |||

| Инсулиновые картриджи в многоразовых ручках | |||

| Инсулиновые шприцы и струйные инжекторы | |||

| По конечным пользователям | Больницы и клиники | ||

| Настройки домашнего ухода | |||

| Розничные аптеки и диабетические центры | |||

| По каналам распределения | Больничные аптеки | ||

| Розничные аптеки | |||

| Электронная коммерция/онлайн-аптеки | |||

| По типам диабета | Диабет 1-го типа | ||

| Диабет 2-го типа | |||

| Гестационный и другие специфические типы | |||

Ключевые вопросы, отвеченные в отчете

Какой размер рынка устройств для лечения диабета в Саудовской Аравии?

Размер рынка устройств для лечения диабета в Саудовской Аравии ожидается достигнуть 693,90 млн долл. США в 2025 году и расти с CAGR 4,33% до 857,71 млн долл. США к 2030 году.

Какая категория устройств растет быстрее всего в отрасли устройств для лечения диабета?

Системы непрерывного мониторинга глюкозы лидируют в росте, прогнозируется их расширение с CAGR 5,6% между 2025 и 2030 годами, потому что пациенты и врачи предпочитают данные в реальном времени.

Кто ключевые игроки на рынке устройств для лечения диабета в Саудовской Аравии?

Becton Dickinson, F. Hoffmann-La Roche AG, Medtronic plc, DexCom, Inc. и Abbott Laboratories являются основными компаниями, работающими на рынке устройств для лечения диабета в Саудовской Аравии.

Как тарифы влияют на долю рынка устройств для лечения диабета для подключенных устройств?

Импортные пошлины и 15% налог на добавленную стоимость увеличивают розничные цены на глюкометры с поддержкой Bluetooth, замедляя принятие среди ценочувствительных потребителей.

Последнее обновление страницы: