Размер и доля рынка устройств для закрытия артериотомий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.99 Миллиардов долларов США |

| Размер Рынка (2030) | 2.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.54% CAGR |

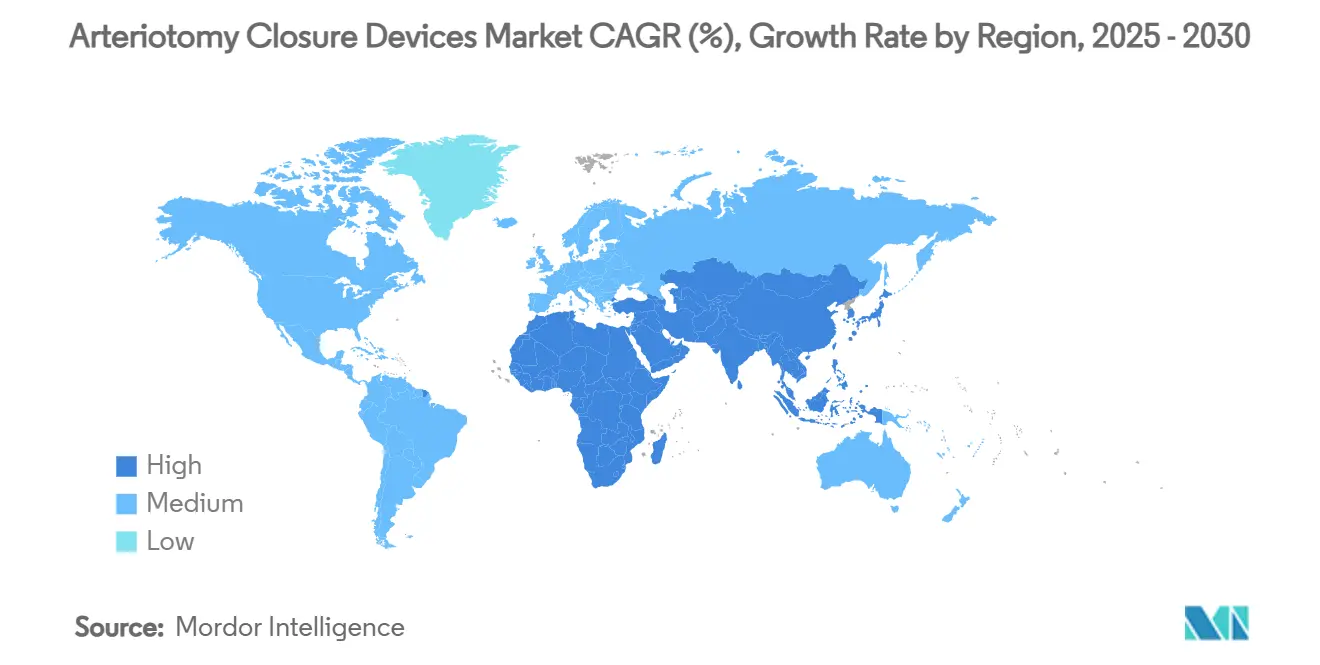

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

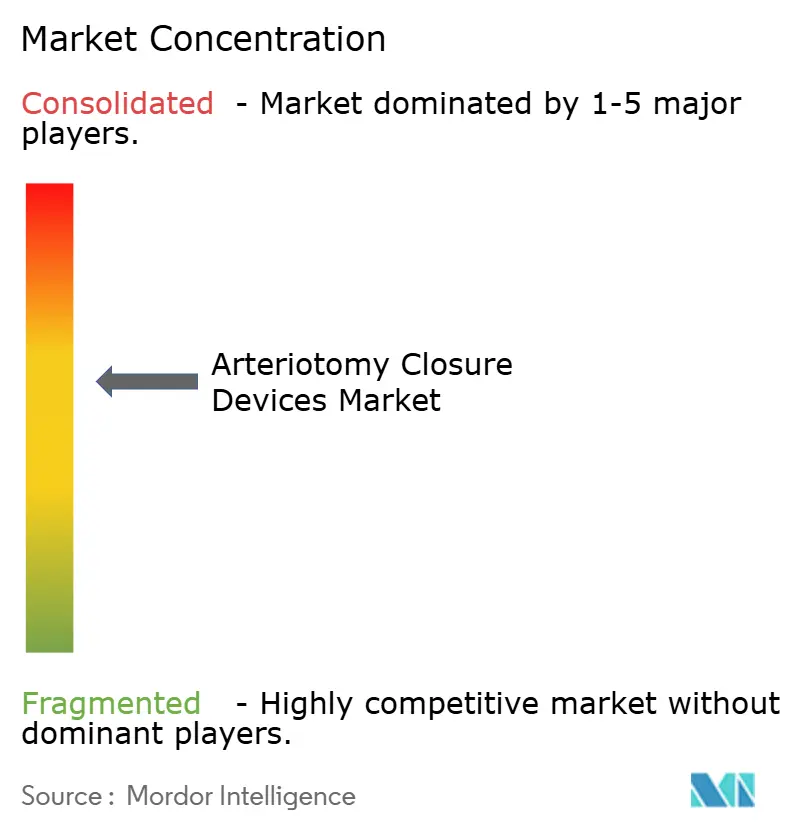

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для закрытия артериотомий от Mordor Intelligence

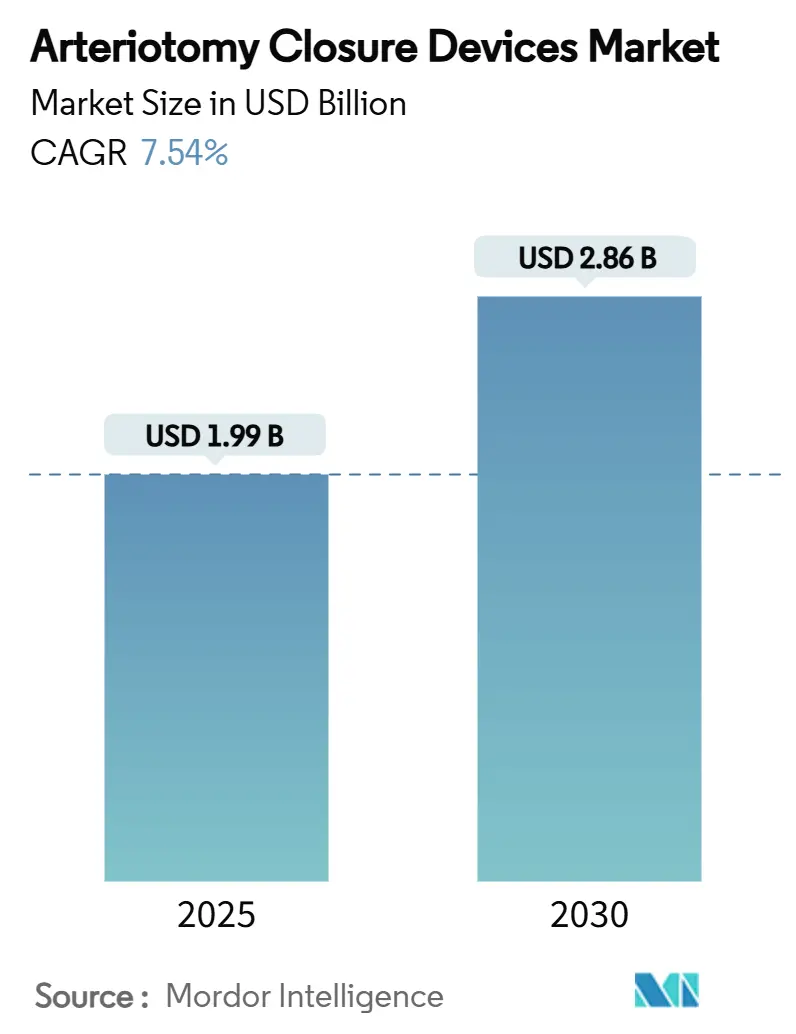

Размер рынка устройств для закрытия артериотомий оценивается в 1,99 млрд долл. США в 2025 году и ожидается достичь 2,86 млрд долл. США к 2030 году при CAGR 7,54% в течение прогнозного периода (2025-2030).

Продолжающийся переход к протоколам выписки в тот же день, повсеместное распространение минимально инвазивных сердечно-сосудистых процедур и убедительные доказательства сокращения времени гемостаза являются основными катализаторами, продвигающими рынок устройств для закрытия артериотомий. Больницы признают операционные преимущества этих решений, при этом среднее время до амбуляции сокращается с 6,1 часа до 2,8 часа в случаях электрофизиологии с использованием устройств закрытия. Структурные вмешательства на сердце большого диаметра, такие как TAVR и EVAR, также ускорили спрос, поскольку их артериотомии могут превышать 20F и требуют дорогостоящих технологий закрытия. Параллельно с этим появляющиеся полимерные герметики устраняют проблемы, связанные с оставленными имплантатами, и помогают пассивным устройствам набирать популярность. Наконец, надежные коды возмещения в Северной Америке и растущие объемы процедур в Азиатско-Тихоокеанском регионе поддерживают здоровый поток возможностей как для устоявшихся, так и для новых участников рынка.

Ключевые выводы отчета

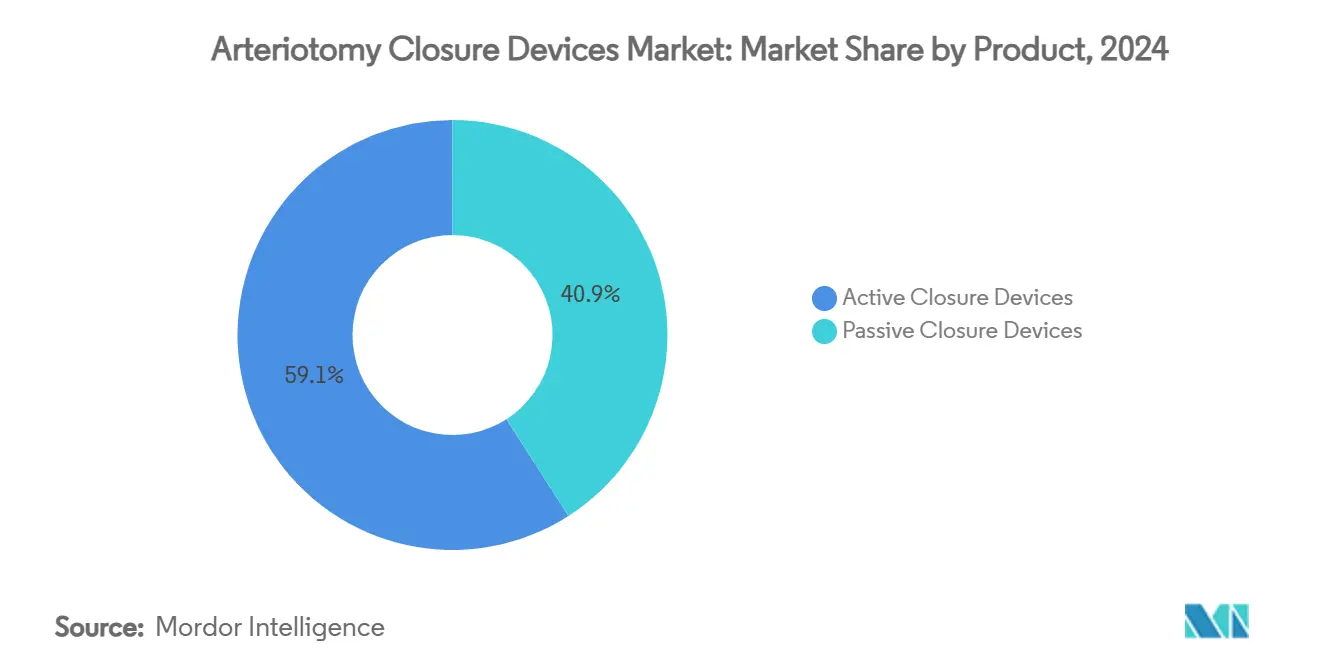

- По типу продукта активные устройства закрытия лидировали с долей выручки 59,08% в 2024 году, в то время как пассивные устройства прогнозируются к расширению с CAGR 11,71% до 2030 года, что является самым быстрым среди всех категорий.

- По применению процедуры доступа к бедренной артерии составили 61,63% доли рынка устройств для закрытия артериотомий в 2024 году, тогда как доступ большого диаметра развивается с CAGR 9,39% до 2030 года.

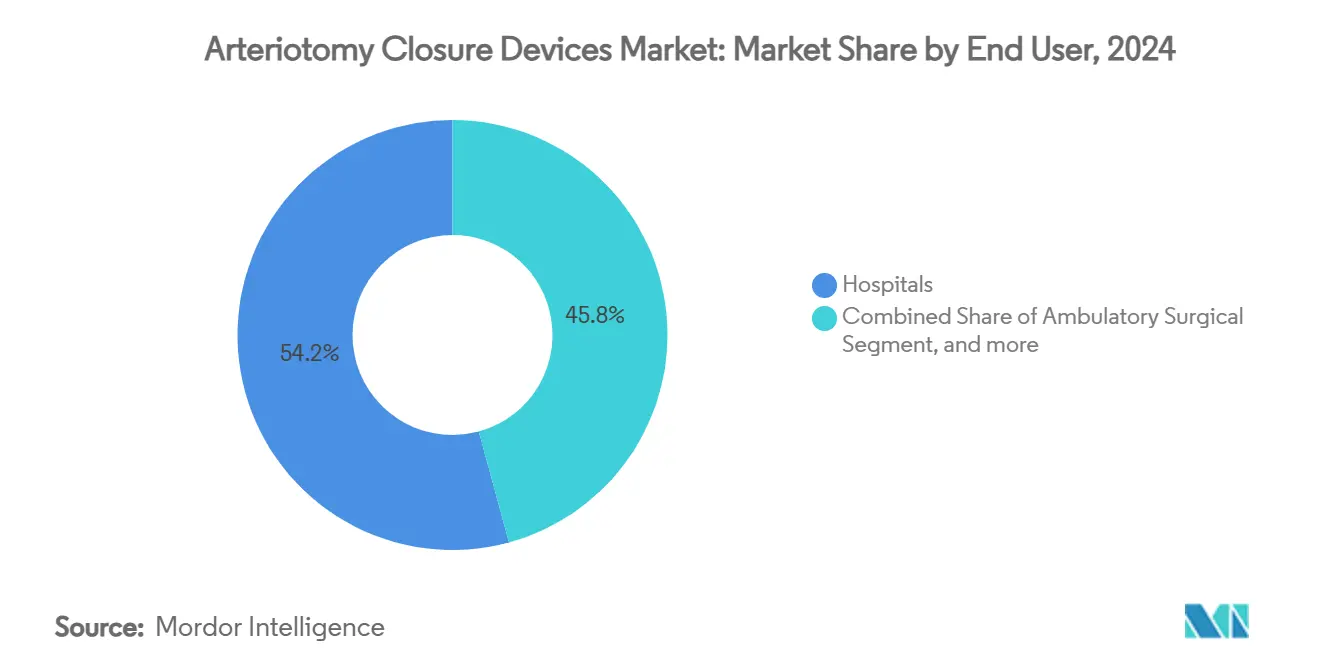

- По конечным пользователям больницы захватили 54,23% размера рынка устройств для закрытия артериотомий в 2024 году, однако амбулаторные хирургические и катетеризационные центры показывают наивысший рост с CAGR 10,15% за прогнозный период.

- По географии Северная Америка сохранила 43,32% доли рынка устройств для закрытия артериотомий в 2024 году; Азиатско-Тихоокеанский регион позиционируется как самый быстрорастущий регион с CAGR 8,95% до 2030 года.

Тенденции и аналитика глобального рынка устройств для закрытия артериотомий

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых и периферических сосудистых заболеваний | +1.8% | Глобальная | Долгосрочная (≥ 4 лет) |

| Рост гериатрического населения и объемов ЧКВ | +1.2% | Северная Америка и Европа | Среднесрочная (2-4 года) |

| Быстрое внедрение трансрадиальных программ и программ выписки в тот же день в катетеризационных лабораториях | +1.5% | Глобальная, ранние достижения в Северной Америке | Краткосрочная (≤ 2 лет) |

| Рост вмешательств большого диаметра (TAVR, EVAR), требующих чрескожного закрытия | +2.1% | Северная Америка и Европа | Среднесрочная (2-4 года) |

| Реформы возмещения, стимулирующие амбулаторные сосудистые процедуры | +1.3% | Северная Америка и Европа | Краткосрочная (≤ 2 лет) |

| Прорывные биорассасывающиеся/полимерные герметики, улучшающие профиль безопасности | +0.9% | Глобальная | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых и периферических сосудистых заболеваний

Глобальные сердечно-сосудистые заболевания затронули 655 миллионов человек в 2024 году, а случаи заболевания периферическими артериями выросли на 23% с 2010 года, что привело к устойчивому росту диагностической ангиографии, ЧКВ и периферических вмешательств, которые требуют надежных решений для закрытия.[1]Редакторы JAMA, "Сравнительное исследование времени до гемостаза," jamanetwork.com Сложность процедур в популяциях диабетиков часто требует повторного доступа, что приводит к стабильному, повторяющемуся спросу на рынке устройств для закрытия артериотомий. Устройства сокращают время гемостаза примерно до 1 минуты против 10 минут при ручной компрессии, позволяя катетеризационным лабораториям увеличить дневную нагрузку. Точные терапии, нацеленные на конкретные артериальные русла, также требуют дифференцированных платформ закрытия, расширяя продуктовую линейку, которую должны иметь медицинские учреждения. Следовательно, производители, способные предложить комплексные портфолио, охватывающие размеры интродьюсеров от 5F до 24F, готовы к получению дополнительной прибыли.

Рост гериатрического населения и объемов ЧКВ

Пациенты старше 75 лет являются самой быстрорастущей когортой ЧКВ; сопутствующая кальцификация и антикоагуляция повышают риск кровотечения, делая закрытие на основе устройств предпочтительным по сравнению с ручной компрессией. Данные охвата показывают технический успех в 94% случаев и частоту крупных осложнений ниже 1% при развертывании операторами систем закрытия в случаях восьмидесятилетних пациентов.[2]PubMed Central, "Технический успех устройств закрытия у восьмидесятилетних," pubmed.ncbi.nlm.nih.gov Выписка в тот же день добавляет дополнительный импульс, особенно после того, как Medicare расширила амбулаторное возмещение ЧКВ в 2024 году. Системы здравоохранения также подчеркивают качество жизни пациентов, а более быстрая амбуляция снижает риск падений и больничных инфекций. Вместе эти факторы укрепляют структурные, долгосрочные драйверы спроса для рынка устройств для закрытия артериотомий.

Быстрое внедрение трансрадиальных программ и программ выписки в тот же день в катетеризационных лабораториях

Показатели выписки в тот же день для планового ЧКВ достигли 79% в ведущих кардиологических центрах к 2024 году, в основном благодаря надежным технологиям закрытия, которые сокращают время наблюдения и нагрузку на медсестер.[3]Журнал Американского колледжа кардиологии, "Результаты исследования AMBULATE," jacc.org Финансово учреждения экономят 1500-2000 долл. США за случай, что является убедительным стимулом в условиях медицинской помощи, основанной на ценности. Электрофизиологические процедуры получают значительную выгоду: исследование AMBULATE зафиксировало сокращение времени до амбуляции на 54% и снижение использования опиоидов на 58% при использовании венозных устройств закрытия. Ограничения COVID-19 еще больше ускорили внедрение амбулаторных моделей, побуждая к постоянным инфраструктурным инвестициям в автономные катетеризационные лаборатории, оборудованные современными инструментами закрытия. Регулятивные руководства теперь стандартизировали критерии выписки, делая протоколы того же дня рутинными, а не исключительными.

Рост вмешательств большого диаметра (TAVR, EVAR), требующих чрескожного закрытия

Объемы TAVR выросли на 15% в годовом исчислении до 2024 года, а интродьюсеры свыше 20F требуют надежного закрытия. Специализированные устройства стоимостью в три-четыре раза выше стандартных систем достигли 98% артериального гемостаза только с 0,6% крупных сосудистых осложнений в проспективных регистрах. Закрытие больших артериотомий исключает хирургические разрезы, сокращая время процедуры до 34 минут и поддерживая предпочтения пациентов в отношении минимально инвазивных подходов. По мере расширения показаний на когорты среднего риска рынок устройств для закрытия артериотомий получает премиальный попутный ветер.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие ASP активных устройств закрытия | -0.8% | Глобальная, особенно развивающиеся рынки | Среднесрочная (2-4 года) |

| Осложнения, связанные с устройствами, и крутая кривая обучения | -0.6% | Глобальная | Краткосрочная (≤ 2 лет) |

| Давление на сдерживание затрат на развивающихся рынках | -0.4% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Среднесрочная (2-4 года) |

| Зависимость цепочки поставок от медицинского коллагена и ПЭГ | -0.3% | Глобальная | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие ASP активных устройств закрытия

Активные системы закрытия стоят от 200 до 400 долл. США за штуку, значительно выше стоимости наборов для ручной компрессии в 50-100 долл. США. Когда случаи TAVR большого диаметра требуют множественных устройств, расходы за процедуру могут превысить 1000 долл. США, напрягая бюджеты в ценочувствительных регионах. Хотя групповые закупки могут компенсировать экономию на стационарных днях, государственные больницы на развивающихся рынках часто испытывают недостаток капитальной гибкости, замедляя проникновение за пределы центров первого уровня.

Осложнения, связанные с устройствами, и крутая кривая обучения

Псевдоаневризма, артериальная окклюзия и инфекция являются редкими, но серьезными событиями, которые требуют хирургического вмешательства при неудачном закрытии. Данные показывают выраженную кривую обучения, при которой частота осложнений снижается только после того, как операторы выполнят примерно 30 случаев. Поэтому меньшие учреждения без устойчивых объемов могут по умолчанию использовать ручную компрессию. Производители продолжают расширять программы наставничества и упрощать механизмы развертывания, однако профессионализм оператора остается сдерживающим фактором для более широкого внедрения.

Сегментный анализ

По продуктам: активные устройства сохраняют масштаб; пассивные устройства ускоряются

Активные платформы составили 59,08% выручки 2024 года в рамках рынка устройств для закрытия артериотомий, в основном благодаря силе шовно-опосредованных систем, которые охватывают размеры интродьюсеров 5F-21F и обеспечивают 97,5% технического успеха в регистрах реального мира. Их немедленный гемостаз поддерживает пропускную способность катетеризационных лабораторий, а широкое процедурное покрытие лежит в основе их лидерства на рынке.

Пассивные решения, однако, готовы показать CAGR 11,71% до 2030 года, поскольку биорассасывающиеся полимеры решают предыдущие проблемы с оставленными коллагеновыми пробками. Ранний клинический опыт показывает средний гемостаз за 1 минуту и быстрое рассасывание в течение 30 дней, помогая пассивным продуктам обеспечить дополнительную долю особенно в более молодых и бариатрических популяциях, где избежание инородного тела является первостепенным.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование бедренного доступа сохраняется; доступ большого диаметра растет

Вмешательства на бедренной артерии представляли 61,63% спроса 2024 года, что соответствует укоренившейся знакомости провайдеров и анатомии, которая приспосабливается к различным размерам интродьюсеров. Учреждения, принимающие выписку в тот же день, ценят 1-2-минутное время закрытия, которое достигают бедренные устройства относительно 8-15 минут через ручную компрессию, повышая ежедневную пропускную способность лаборатории.

Применения большого диаметра готовы к CAGR 9,39%, отражая 15%-ный годовой рост использования TAVR и продолжающееся внедрение EVAR. Чрескожное закрытие 24F артериотомий исключает хирургический разрез и сокращает время случая до 34 минут, представляя высокомаржинальные потоки выручки для поставщиков на рынке устройств для закрытия артериотомий.

По конечным пользователям: больницы лидируют; амбулаторные центры вносят изменения

Больницы удерживали 54,23% продаж 2024 года благодаря комплексным возможностям управления травмами и тесному сотрудничеству с производителями устройств по обучению и внедрению. Групповые платежи, которые наказывают за повторные госпитализации, еще больше мотивируют больницы предпочитать устройства ручной компрессии, когда риск кровотечения повышен.

Амбулаторные хирургические и катетеризационные центры должны зафиксировать CAGR 10,15%. Их зависимость от быстрой амбуляции ставит производительность системы закрытия в центр операционной экономики; устройства, которые сокращают окна наблюдения с 6-12 часов до 2-4 часов, напрямую расширяют ежедневную пропускную способность случаев и повышают удовлетворенность пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 43,32% глобальной выручки 2024 года на рынке устройств для закрытия артериотомий. Medicare и частные страховщики возмещают инструменты закрытия без дополнительных затрат пациента, побуждая к универсальному внедрению для процедур ЧКВ и электрофизиологии. Операторы в США также ссылаются на медико-правовые императивы, благоприятствующие закрытию на основе устройств для минимизации осложнений кровотечения. Канадская модель единого плательщика поддерживает внедрение закрытия там, где исследования полезности затрат показывают уменьшение стационарных дней, в то время как растущий частный больничный сектор Мексики модернизирует возможности катетеризационных лабораторий в соответствии с премиальными технологиями закрытия.

Европа остается зрелой, но значительной ареной, характеризующейся строгими требованиями к доказательствам и системами закупок, ориентированными на стоимость. Германия лидирует по объемам имплантации; Соединенное Королевство быстро принимает экономически эффективные устройства на основе пробок; Франция и Италия поддерживают стабильный рост благодаря высокой процедурной нагрузке и благоприятному кодированию для выписки в тот же день. Регулятивные расхождения после Brexit усложняют временные рамки регистрации продуктов, однако сертификация EU MDR продолжает способствовать технологической дифференциации по критериям безопасности.

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит самый быстрый региональный CAGR 8,95% до 2030 года на фоне расширяющейся инфраструктуры кардиологической помощи и растущей заболеваемости ишемической болезнью сердца. Инвестиции Китая в государственные и частные катетеризационные лаборатории ускоряют рост объемов, в то время как отечественные производители устройств все чаще партнерствуют с глобальными лидерами для передачи технологий. Продвинутая система возмещения и процедурная изощренность Японии лежат в основе раннего внедрения биорассасывающихся платформ закрытия. Перспективы спроса в Индии остаются устойчивыми, хотя и сдерживаются острой чувствительностью к цене, которая требует многоуровневых продуктовых предложений и экономичной дистрибуции.

Конкурентная среда

Рынок устройств для закрытия артериотомий демонстрирует умеренную консолидацию. Abbott, Terumo и Medtronic коллективно удерживали примерно значительную долю в 2024 году, используя устоявшиеся клинические массивы данных, обширные торговые площадки и широкие портфолио. Семейство Perclose от Abbott иллюстрирует преимущество первопроходца в шовном закрытии, в то время как система пробок Angio-Seal от Terumo пользуется укоренившейся долей через десятилетия данных по безопасности и недавнее расширение мощности на 30 млн долл. США. Medtronic поддерживает солидное присутствие со своей экосистемой VenaSeal и ClosureFast, дополняя артериальные предложения.

Конкурентное давление усиливается, поскольку фирмы среднего уровня используют достижения материаловедения. Vivasure получила знак CE 2025 года для своего полностью биорассасывающегося PerQseal Elite, сигнализируя о потенциальном нарушении в нишах большого диаметра. Teleflex заплатила 760 евро (893 долл. США) миллионов за подразделение сосудистых вмешательств BIOTRONIK для вертикальной интеграции продуктовых конвейеров и географического расширения. Будущее соперничество, вероятно, будет сосредоточено на биорассасываемости, простоте использования и управляемом алгоритмами развертывании, которое снижает вариабельность оператора.

Лидеры индустрии устройств для закрытия артериотомий

-

Abbott Laboratories

-

Terumo Corporation

-

Medtronic

-

Cardinal Health (Cordis)

-

Haemonetics Corporation (Cardiva Medical)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Vivasure Medical Ltd. получила одобрение знака CE для своей системы сосудистого закрытия PerQseal Elite, полностью биорассасывающегося бесшовного устройства, предназначенного для управления кровотечением в процедурах большого диаметра артерий. Основываясь на этом импульсе, Vivasure подала заявку на предрыночное одобрение (PMA) в FDA США, сигнализируя о своем намерении войти на рынок США. Дополнительно, недавно расширенный знак CE покрывает закрытие больших вен, позиционируя PerQseal Elite как первое биорассасывающееся решение в Европе для доступа как к артериальным, так и к венозным сосудам.

- Апрель 2025: HeartBeam, Inc. сотрудничала с AccurKardia для интеграции AccurECG, программного обеспечения анализа ЭКГ, одобренного FDA, в устройства HeartBeam. Это сотрудничество направлено на расширение доступа к удаленному кардиомониторингу путем объединения аппаратных инноваций HeartBeam с программными возможностями AccurKardia. Вместе они стремятся трансформировать оказание кардиологической помощи за пределами традиционных медицинских учреждений.

- Март 2025: Vasorum USA, Inc. получила одобрение FDA для системы Celt ACD PLUS, продвинутого устройства сосудистого закрытия с технологией Blood Signal. Эта инновация основывается на проверенной платформе Celt ACD, предлагая визуальный индикатор для более точного размещения, особенно в условиях без ультразвукового изображения, повышая процедурную уверенность и расширяя применимость в разнообразных клинических средах.

- Август 2024: Haemonetics Corporation расширила портфолио сосудистых решений и объявила о полном рыночном выпуске своей системы венозного закрытия среднего диаметра VASCADE MVP XL, теперь доступной больницам по всей территории США. Этот запуск укрепляет портфолио VASCADE компании введением функций нового поколения, включая технологию складного диска и рассасывающуюся коллагеновую заплату, которая способствует быстрому гемостазу. Разработанная для улучшения послепроцедурных результатов, система MVP XL предлагает изощренное решение для управления доступом к венам среднего диаметра в интервенционных условиях.

Область применения глобального отчета по рынку устройств для закрытия артериотомий

Согласно области применения отчета, устройства для закрытия артериотомий (ACD) широко используются хирургами для выполнения как диагностических, так и интервенционных процедур. ACD бывают двух типов: активные устройства закрытия (коллагеновые пробки, шовные устройства и клипсы) и пассивные устройства закрытия (компрессионные устройства и гемостатические прокладки). Эти устройства закрытия используются для достижения гемостаза, улучшения результатов лечения пациентов, снижения сосудистых осложнений и частоты госпитализаций. Артериальный доступ обычно получают в общей бедренной или лучевой артерии.

Рынок устройств для закрытия артериотомий сегментирован по продукту (активные устройства закрытия и пассивные устройства закрытия), применению (процедуры доступа к бедренной артерии и процедуры доступа к лучевой артерии), конечному пользователю (больницы, амбулаторные центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Активные устройства закрытия | Шовно-опосредованные системы |

| Системы на основе клипс | |

| Пассивные устройства закрытия | Устройства с коллагеновыми пробками |

| Устройства на основе полимеров/герметиков | |

| Системы внешней компрессии и поддержки |

| Процедуры доступа к бедренной артерии |

| Процедуры доступа к лучевой/плечевой артериям |

| Доступ большого диаметра (TAVR, EVAR, TEVAR) |

| Больницы |

| Амбулаторные хирургические центры и катетеризационные лаборатории |

| Специализированные кардиологические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Активные устройства закрытия | Шовно-опосредованные системы |

| Системы на основе клипс | ||

| Пассивные устройства закрытия | Устройства с коллагеновыми пробками | |

| Устройства на основе полимеров/герметиков | ||

| Системы внешней компрессии и поддержки | ||

| По применению | Процедуры доступа к бедренной артерии | |

| Процедуры доступа к лучевой/плечевой артериям | ||

| Доступ большого диаметра (TAVR, EVAR, TEVAR) | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры и катетеризационные лаборатории | ||

| Специализированные кардиологические клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка устройств для закрытия артериотомий?

Прогнозируется, что рынок устройств для закрытия артериотомий зарегистрирует CAGR 6,6% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке устройств для закрытия артериотомий?

Teleflex Incorporated, Medtronic PLC, Merit Medical, Otsuka Medical Devices Co. Ltd (Veryan Medical) и Cardinal Health (Cordis) являются основными компаниями, работающими на рынке устройств для закрытия артериотомий.

Какой регион быстрее всего растет на рынке устройств для закрытия артериотомий?

Оценивается, что Азиатско-Тихоокеанский регион будет расти с наивысшим CAGR за прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на рынке устройств для закрытия артериотомий?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке устройств для закрытия артериотомий.

Какие годы охватывает этот рынок устройств для закрытия артериотомий?

Отчет покрывает исторический размер рынка устройств для закрытия артериотомий за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка устройств для закрытия артериотомий на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: