Размер и доля рынка оборудования для подъема пациентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.32 Миллиардов долларов США |

| Размер Рынка (2030) | 7.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для подъема пациентов от Mordor Intelligence

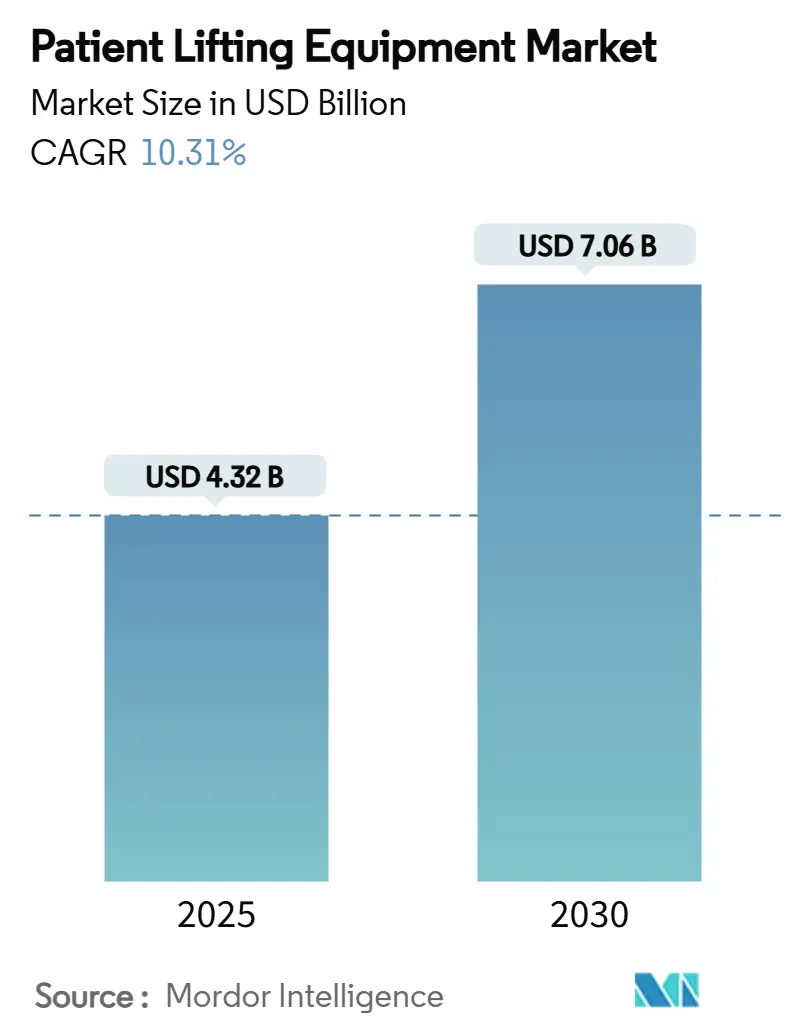

Размер рынка оборудования для подъема пациентов оценивается в 4,32 млрд долл. США в 2025 году и, как ожидается, достигнет 7,06 млрд долл. США к 2030 году при среднегодовом темпе роста 10,31% в течение прогнозного периода (2025-2030).

Расширение отражает широко распространенные мандаты нулевого подъема, быстрые технологические обновления и демографическое старение, которые коллективно трансформируют оказание острой и долгосрочной помощи. Капитальные инвестиции направляются в сторону устройств с электроприводом и поддержкой IoT, которые снижают уровень травматизма среди персонала, соответствуют протоколам инфекционного контроля и интегрируются с цифровыми записями. Азиатско-Тихоокеанский регион демонстрирует самое быстрое региональное ускорение, поскольку строительство больниц, стимулы для внутреннего производства и потребности в бариатрической помощи сходятся воедино. В то же время модели аренды и "оборудование как услуга" открывают доступ для чувствительных к затратам покупателей, особенно в домашних условиях. Конкурентная интенсивность возрастает, поскольку глобальные лидеры поглощают специалистов, развертывают платформы с умными датчиками и объединяют послепродажные услуги для обеспечения многолетних контрактов.

Ключевые выводы отчета

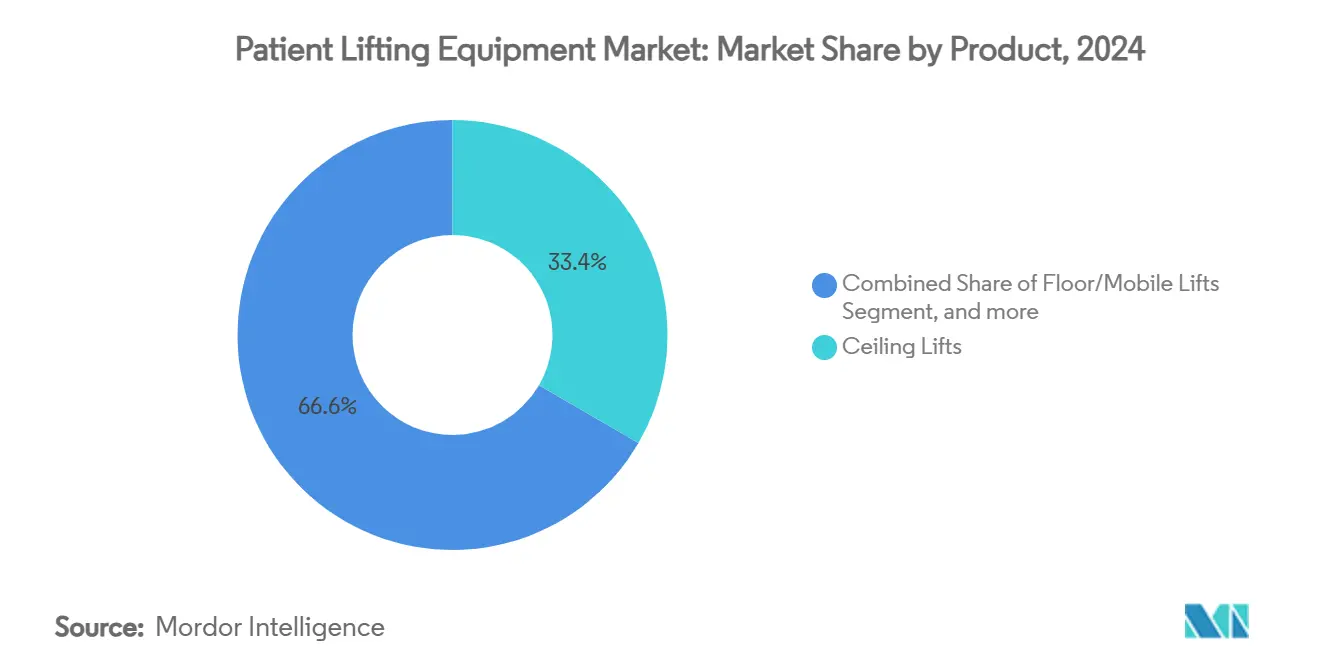

- По категории продуктов потолочные подъемники захватили 33,38% доли выручки рынка оборудования для подъема пациентов в 2024 году, в то время как лестничные подъемники и подъемники для инвалидных кресел, как прогнозируется, будут расширяться со среднегодовым темпом роста 14,92% до 2030 года.

- По механизму системы с электроприводом занимали 79,93% доли рынка оборудования для подъема пациентов в 2024 году и прогнозируется их рост со среднегодовым темпом 13,47% до 2030 года.

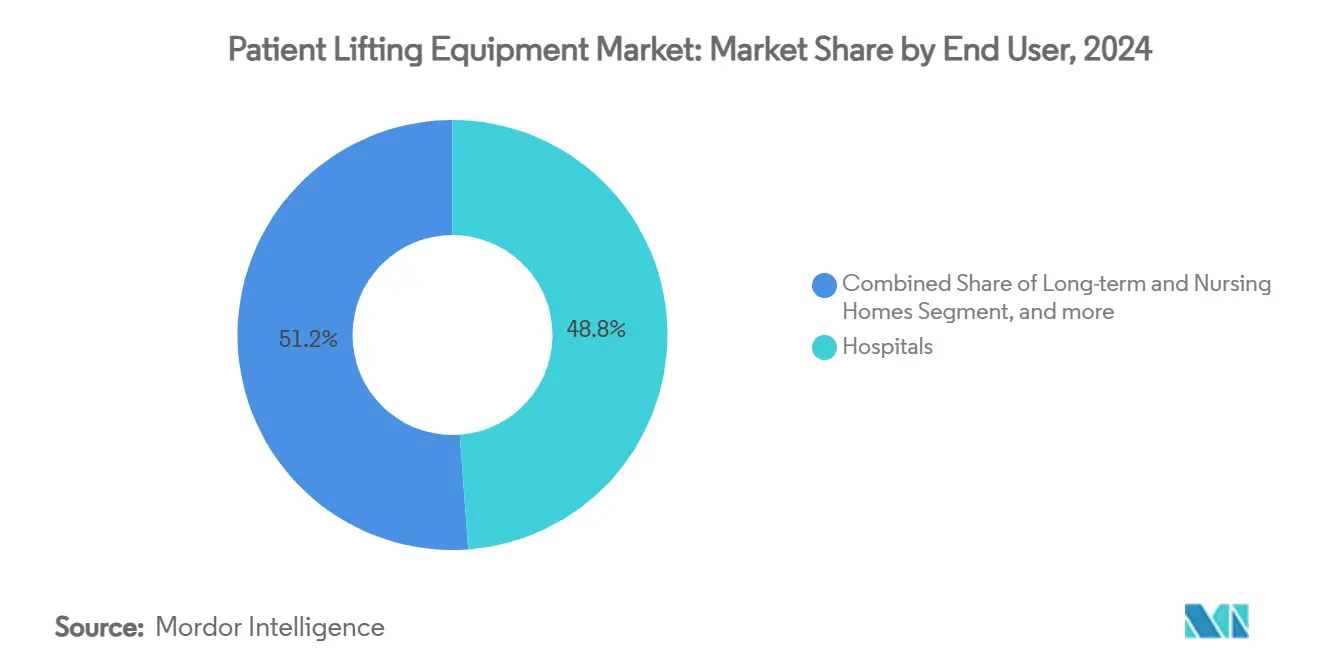

- По конечным пользователям больницы составляли 48,84% доли размера рынка оборудования для подъема пациентов в 2024 году, тогда как домашний уход продвигается со среднегодовым темпом роста 17,95% в течение 2025-2030 годов.

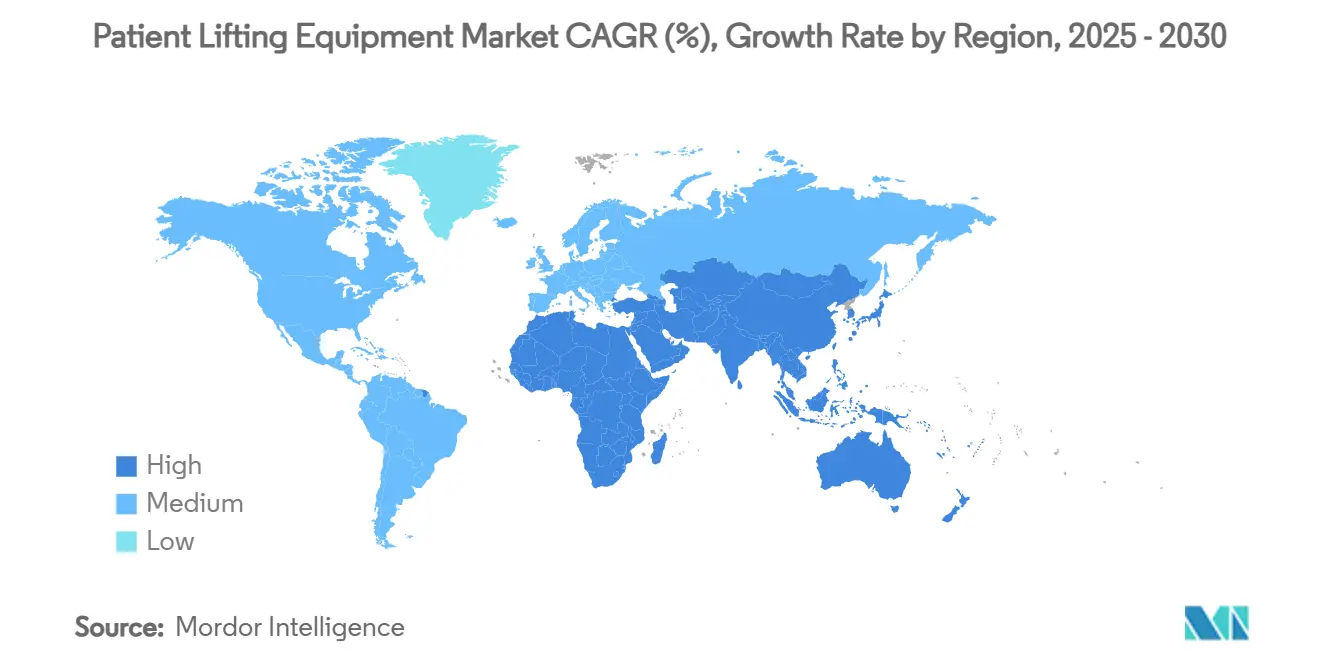

- По географии Северная Америка лидировала с долей 39,06% в 2024 году; Азиатско-Тихоокеанский регион готовится зарегистрировать самый быстрый среднегодовой темп роста 15,71% до 2030 года.

Глобальные тренды и аналитика рынка оборудования для подъема пациентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее гериатрическое и бариатрическое население | +2.8% | Глобально, с наибольшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Обязательные правила "безопасного обращения с пациентами" | +2.1% | Северная Америка и ЕС лидируют, расширяясь в APAC | Среднесрочно (2-4 года) |

| Рост домашнего долгосрочного ухода | +1.9% | Глобально, ускоренно на развитых рынках | Среднесрочно (2-4 года) |

| Технологический переход к подъемникам с электроприводом и поддержкой IoT | +1.6% | Северная Америка и Европа раннее принятие, APAC следует | Долгосрочно (≥ 4 лет) |

| Больничные политики "нулевого подъема" для сдерживания претензий по MSD персонала | +1.4% | Прежде всего Северная Америка, расширяясь глобально | Краткосрочно (≤ 2 лет) |

| Появляющиеся модели аренды и "как услуга" | +0.9% | Северная Америка и Европа, появляются в APAC | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее гериатрическое и бариатрическое население

К 2050 году Соединенные Штаты будут поддерживать более 88 миллионов пожилых людей, которые нуждаются в долгосрочной помощи, с самым быстрым ростом среди тех, кому 85 лет и старше. Распространенность ожирения усугубляет ограничения мобильности, стимулируя спрос на устройства для бариатрических пациентов, такие как Citadel Plus от Arjo, который выдерживает до 454 кг.[1]Arjo, "Citadel Plus Bariatric Care System Product Sheet," arjo.com Ручное обращение в настоящее время вызывает 52% травм спины у персонала, поэтому больницы рассматривают подъемные системы как важную инфраструктуру безопасности, а не как дискреционный капитал. Долговечность демографического давления поддерживает устойчивые закупки даже через бюджетные циклы, тем самым закрепляя долгосрочный нижний предел роста для рынка оборудования для подъема пациентов. Дорожные карты продуктов все больше приоритизируют более высокие безопасные рабочие нагрузки и более широкую геометрию строп для обслуживания этой когорты.

Обязательные правила безопасного обращения с пациентами

Обновленные руководящие принципы AORN 2024 года предписывают хирургическим и периоперационным отделениям принять потолочные подъемники или подъемники со стрелой, адаптированные к индивидуализированным планам перемещения.[2]AORN, "2024 Guideline for Safe Patient Handling," aorn.org Закон Калифорнии AB 1136 иллюстрирует американское законодательство, требующее всеобъемлющих структур безопасного обращения с пациентами, поддерживаемых программой Lift Champion UCLA Health, которая контролирует соответствие на уровне отделений. Рекомендации OSHA для домов престарелых дополнительно рекомендуют механические подъемники, превращая добровольные нормы в обязательные команды по охране труда.[3]OSHA, "Nursing Home eTool," osha.gov Эквивалентные политики набирают обороты в Европе и начинают появляться в APAC, коллективно расширяя адресуемую базу для рынка оборудования для подъема пациентов. Штрафы, связанные с возмещением и претензиями по компенсации работников, усиливают срочность закупок, ускоряя замену устаревших ручных подъемников.

Рост домашнего долгосрочного ухода

AdaptHealth генерировала 3,2 млрд долл. США выручки в 2023 году, обслуживая 4,1 миллиона домашних пациентов, что иллюстрирует масштаб ориентированного на домициль ухода. Ограниченная арендная структура Medicare США позволяет бенефициарам принять собственность через 13 месяцев, сглаживая расходы на принятие и создавая повторяющийся доход для поставщиков. Легкие продукты, такие как портативный Mangar Camel Lift, принимают нагрузки в 705 фунтов и подходят для жилых дверных проемов, соответствуя предпочтениям старения на месте. Политические отказы эпохи пандемии нормализовали теле-реабилитацию и удаленный мониторинг, дополнительно встраивая подъемники в пакеты домашнего ухода. Следовательно, домашний сегмент продвигается быстрее, чем институциональные каналы, поднимая общую траекторию роста рынка оборудования для подъема пациентов.

Технологический переход к подъемникам с электроприводом и поддержкой IoT

Умные датчики, встроенные в потолочные рельсы, передают журналы использования, которые информируют о профилактическом обслуживании и обучении персонала. Ранние пилотные исследования интегрированных с IoT умных матрасов показали оценки принятия медсестрами 12,5/15 для снижения рабочей нагрузки и предотвращения язв. Аналитика цифрового двойника контролирует циклы подъема, состояние батареи и изменения веса пациента, питая электронные медицинские записи для поддержки аналитики падений. Производители объединяют предупреждения SafeSet и модули микроклимата кожи, превращая подъемники в целостные хабы мобильности и мониторинга. Эти обновления оправдывают ценовые премии, повышают затраты на переключение и поддерживают двузначное расширение сегмента с электроприводом в рамках рынка оборудования для подъема пациентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Недостаточное обучение персонала и пробелы в соблюдении | -1.8% | Глобально, более выражено на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Высокие капитальные затраты и фрагментированное возмещение в развивающихся экономиках | -2.3% | Развивающиеся рынки APAC, Латинская Америка, Ближний Восток и Африка | Среднесрочно (2-4 года) |

| Отзывы по безопасности пациентов, связанные с устройствами, и судебные разбирательства | -1.2% | Глобально, повышенное влияние в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Короткие циклы замены продуктов, вызывающие бюджетную нагрузку | -0.9% | Глобально, особенно остро на чувствительных к затратам рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Недостаточное обучение персонала и пробелы в соблюдении

Даже после развертывания оборудования многие больницы фиксируют устойчивые показатели травм опорно-двигательного аппарата, поскольку персонал возвращается к ручному подъему при нехватке времени. Дефицит навыков острый в небольших учреждениях, где отсутствуют специальные преподаватели эргономики, что ограничивает реализованную ценность установленных систем. Сложные подъемники с электроприводом требуют знакомства с программируемыми настройками, проверками батареи и выбором строп для безопасной работы. Без непрерывных аудитов недоиспользование подрывает возврат инвестиций и замедляет принятие на рынке оборудования для подъема пациентов.

Высокие капитальные затраты и фрагментированное возмещение в развивающихся экономиках

Комплексные установки потолочных рельсов включают структурные крепления, электрическую проводку и сертификацию, выталкивая бюджеты проектов за пороги больниц с ограниченными денежными средствами в развивающихся экономиках. Правила возмещения различаются по провинциям или страховщикам, задерживая расчеты окупаемости и удлиняя циклы закупок. Волатильность валют и таможенные пошлины раздувают импортные расходы, сужая маржу для дистрибьюторов. В результате покупатели тяготеют к восстановленному импорту или местным ручным устройствам с низкими характеристиками, умеряя проникновение премиальных решений в частях Азии, Латинской Америки и Африки в рамках более широкого рынка оборудования для подъема пациентов.

Сегментный анализ

По продуктам: Потолочные подъемники лидируют в интеграции инфраструктуры

Потолочные подъемники обеспечили 33,38% доли рынка оборудования для подъема пациентов в 2024 году благодаря бесшовной интеграции рельсового крепления, которая освобождает площадь пола и стандартизирует маршруты перемещения. Их закрепленное присутствие поддерживает зонирование инфекционного контроля и минимизирует опасность споткнуться, делая их выбором по умолчанию в новом строительстве больниц. Напольные/мобильные подъемники остаются незаменимыми там, где модернизация потолочных рельсов неосуществима, в то время как средства для перехода из положения сидя в стоя обеспечивают поддержку активной мобильности в реабилитационных отделениях. Быстро стареющий жилищный фонд стимулирует лестничные подъемники и подъемники для инвалидных кресел со среднегодовым темпом роста 14,92% до 2030 года, отражая модернизацию доступности в соответствии с пересмотрами строительного кодекса. Производители диверсифицируют экосистемы строп; линия Silvalea от Savaria предлагает тканевые варианты для бариатрических, ампутированных и туалетных применений.

Развивающаяся дорожная карта продуктов подчеркивает модульность, позволяя обновления шасси или замену двигателей без замены рельсов. Опции бариатрической полезной нагрузки распространяются за пределы топ-моделей, сигнализируя о конвергенции дизайна, которая делает возможность тяжелых нагрузок стандартной. Умные пользовательские интерфейсы с бесконтактными пультами управления решают императивы предотвращения инфекций, в то время как встроенная диагностика сокращает время простоя. Коллективно эти достижения поддерживают франшизу потолочных подъемников и поддерживают устойчивый захват ценности на рынке оборудования для подъема пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По механизму: Системы с электроприводом доминируют в клинических предпочтениях

Устройства с электроприводом обеспечили 79,93% выручки 2024 года и прогнозируется увеличение их лидерства со среднегодовым темпом роста 13,47%. Однородная мощность двигателя снижает напряжение персонала, ограничивает вариативность в технике подъема и ограничивает ответственность от травм перенапряжения. Достижения в химии батарей удлиняют операционные циклы, а модули быстрой замены обеспечивают непрерывную готовность в критических средах ухода. Ручные подъемники все еще заполняют приложения с ограниченным бюджетом или вне сети, но их доля размывается, поскольку меньшие учреждения принимают низковольтные модели с электроприводом, представленные по начальным ценовым точкам. Алгоритмы предсказательного обслуживания, встроенные в устройства с электроприводом, передают диагностику времени работы, позволяя поставщикам контрактных услуг планировать ремонт до того, как отказы нарушат непрерывность ухода. Эти атрибуты цементируют системы с электроприводом как клинический золотой стандарт в рамках рынка оборудования для подъема пациентов.

Ручные устройства сохраняют тактическую нишу в помощи при бедствиях, удаленных клиниках и домашних условиях, где простота и низкие расходы на приобретение перевешивают выгоды эффективности. Производители теперь продают гибридные комплекты, которые позволяют полевое преобразование с ручного на электрический через навесные моторные пакеты, обеспечивая гибкость модернизации и снижая барьеры стоимости жизненного цикла. Несмотря на удержание ниши, тренд миграции объема явно благоприятствует технологии с электроприводом во всех условиях ухода, поддерживая восходящую ценовую силу на рынке оборудования для подъема пациентов.

По конечным пользователям: Больницы лидируют, в то время как домашний уход ускоряется

Больницы командовали 48,84% выручки 2024 года благодаря концентрированным нагрузкам случаев и обязательным протоколам безопасного обращения. Капитальные бюджеты выделяют подъемники в рамках более широкой модернизации палат пациентов, а групповые закупочные контракты стандартизируют спецификации. Тем не менее канал домашнего ухода регистрирует самый быстрый среднегодовой темп роста 17,95%, поскольку плательщики вознаграждают более дешевые общественные условия, а семьи выбирают решения для старения на месте. Долгосрочный уход и дома престарелых представляют стабильную возможность роста в среднем единичном разряде, обусловленную рутинными циклами модернизации и строгими инспекциями безопасности работников.

Регулятивные реформы, такие как повышение платежа домашнего здравоохранения CMS на 2,7% в 2025 году, повышают определенность возмещения, поощряя поставщиков долговечного медицинского оборудования расширять арендные флоты. Портативные потолочные рельсы и складные напольные подъемники специально решают зазоры дверных рам, типичные в жилой архитектуре. Сервисные модели объединяют периодические проверки безопасности и стирку строп, дополнительно профессионализируя логистику домашнего ухода. Эта динамика усиливает многоканальное расширение рынка оборудования для подъема пациентов, с больницами, закрепляющими базовый объем, и домашними средами, поставляющими инкрементальное ускорение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Лидерство Северной Америки с долей выручки 39,06% основывается на надежных правилах безопасного обращения, структурах возмещения и хорошо организованной цепочке поставок. Encompass Health управляет 161 реабилитационной больницей, чьи стандартные протоколы подъема устанавливают эталоны для региональных закупок. Прогнозируется, что занятость в здравоохранении США добавит 2,1 миллиона рабочих мест к 2032 году, усиливая спрос на инструменты смягчения травм. Рынок оборудования для подъема пациентов выигрывает от интегрированных метрик безопасности работников, привязанных к возмещению, встраивая подъемники в шаблоны планирования капитала как государственных, так и частных больниц.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий коридор с прогнозом среднегодового темпа роста 15,71%, обусловленный стареющей демографией, расширенным страховым покрытием и государственными толчками к локализации производства устройств. Политика Китая в июле 2024 года по модернизации медицинского оборудования ускоряет закупки усовершенствованных подъемников в больницах уровня округа. Япония, борющаяся со старением населения, направляет инновационные гранты на устройства мобильности с поддержкой робототехники, усиливая спрос на высококлассные потолочные рельсы.

Европа поддерживает стабильный, регулируемый рост, поскольку директивы по охране труда гармонизируют стандарты оборудования по государствам-членам. Правила устойчивости стимулируют перерабатываемые материалы и энергоэффективные моторные платформы. Ближний Восток и Африка и Южная Америка остаются развивающимися фронтирами, где трубопроводы строительства больниц и аккредитация клинического качества стимулируют первоначальные покупки, но валютные колебания и бюрократия закупок замедляют крупномасштабные развертывания. Коллективно региональные различия усиливают стратегическую необходимость адаптируемых моделей выхода на рынок в рамках рынка оборудования для подъема пациентов.

Конкурентный ландшафт

Рынок оборудования для подъема пациентов показывает умеренную концентрацию, с глобальными транснациональными компаниями, расширяющимися через слияния и поглощения и смежные игры. Приобретение Hillrom компанией Baxter за 12,4 млрд долл. США в 2024 году создало комбинированное портфолио, которое охватывает кровати, подъемники и подключенный мониторинг, генерируя потенциал годовой синергии в 350 млн долл. США. Arjo увеличила европейский масштаб, приобретя специалистов по диагностике и аренде, интегрируя сервисные контракты, которые закрепляют долгосрочную выручку. Invacare продала свой североамериканский бизнес MIGA Holdings, позволяя капитальную реструктуризацию и обновленный фокус на НИОКР на вспомогательные средства мобильности следующего поколения.

Возможности в белых пространствах появляются там, где консолидация частного капитала на смежных рынках инвалидных кресел обременяет операторов высоким кредитным плечом, открывая долевые выгоды для производителей подъемников, предлагающих объединенные экосистемы мобильности. Участники, ориентированные на IoT в первую очередь, разрабатывают облачные порталы, которые агрегируют состояние оборудования, аналитику использования и панели соответствия, обращаясь к командам закупок систем здравоохранения, ищущим интегрированную отчетность. Компании конкурируют на послепродажной ценности, подчеркивая модели подъемника как услуги, программы подписки на стропы и гарантии предсказательного обслуживания. Отзывы по безопасности, такие как обновление мотора SmartDrive Permobil, покрывающее 781 единицу в 2024 году, подчеркивают важность систем качества, соответствующих ISO, и быстрых сетей полевого сервиса.

Лидеры индустрии оборудования для подъема пациентов

-

GF Health Products

-

Enovis (DJO Global)

-

Invacare Corporation

-

Benmor Medical

-

Savaria (Handicare)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Winncare, известный производитель медицинских устройств, представил Luna X5, потолочную подъемную систему следующего поколения, разработанную для удовлетворения развивающихся потребностей как жилых, так и институциональных сред ухода. Это инновационное решение "все в одном" сочетает гибкость, прочность и эстетический дизайн, делая его идеальным для условий с архитектурными ограничениями.

- Апрель 2025: Arjo, глобальный лидер в области технологий медицинских устройств, укрепила свою позицию в сегменте обращения с пациентами с запуском Maxi Move 5, последнего поколения своего флагманского мобильного напольного подъемника для пациентов. Это стратегическое обновление продукта вводит передовые технические инновации, направленные на повышение безопасности персонала и операционной эффективности.

- Ноябрь 2024: Winncare, ведущая европейская организация здравоохранения, объявила о приобретении Five Mobility, отметив свое третье приобретение в Великобритании. Этот стратегический ход соответствует амбициям роста Winncare в канале острого ухода (больницы), усиливая его присутствие и возможности на одном из самых динамичных рынков здравоохранения Европы.

- Ноябрь 2024: Invacare Holdings Corporation и MIGA Holdings LLC совместно объявили о приобретении североамериканского бизнеса Invacare компанией MIGA. Эта стратегическая сделка знаменует значительный сдвиг в конкурентном ландшафте рынка оборудования для мобильности и домашнего ухода, позиционируя MIGA для ускоренного роста и операционного расширения.

Глобальный охват отчета о рынке оборудования для подъема пациентов

Оборудование для подъема пациентов - это вспомогательное устройство, которое позволяет пациентам в больницах и домах престарелых, а также людям, получающим медицинскую помощь дома, перемещаться между кроватью и креслом или другими подобными местами отдыха.

Рынок оборудования для подъема пациентов сегментирован по продуктам (потолочные подъемники, лестничные подъемники и подъемники для инвалидных кресел, мобильные подъемники, подъемники для перехода из положения сидя в стоя, подъемники для ванн и бассейнов, подъемные стропы и аксессуары), конечному пользователю (больницы, домашний уход и другие конечные пользователи) и географии (Северная Америка (Соединенные Штаты, Канада и Мексика), Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона), Ближний Восток и Африка (ССЗ, Южная Африка и остальная часть Ближнего Востока и Африки) и Южная Америка (Бразилия, Аргентина и остальная часть Южной Америки)). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов. Отчет о рынке также охватывает оценочные размеры рынка и тренды для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Потолочные подъемники |

| Напольные/мобильные подъемники |

| Средства для перехода из положения сидя в стоя и трансфера |

| Подъемники для ванн и бассейнов |

| Лестничные подъемники и подъемники для инвалидных кресел |

| Подъемные стропы |

| Аксессуары |

| С электроприводом |

| Ручные |

| Больницы |

| Долгосрочный уход и дома престарелых |

| Домашний уход |

| Реабилитационные центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Потолочные подъемники | |

| Напольные/мобильные подъемники | ||

| Средства для перехода из положения сидя в стоя и трансфера | ||

| Подъемники для ванн и бассейнов | ||

| Лестничные подъемники и подъемники для инвалидных кресел | ||

| Подъемные стропы | ||

| Аксессуары | ||

| По механизму | С электроприводом | |

| Ручные | ||

| По конечным пользователям | Больницы | |

| Долгосрочный уход и дома престарелых | ||

| Домашний уход | ||

| Реабилитационные центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка оборудования для подъема пациентов в 2030 году?

Ожидается, что он достигнет 7,06 млрд долл. США, поднявшись с 4,32 млрд долл. США в 2025 году.

Какая категория продуктов в настоящее время лидирует в продажах?

Потолочные подъемники лидируют с долей выручки 33,38% рынка оборудования для подъема пациентов в 2024 году.

Почему Азиатско-Тихоокеанский регион растет быстрее всего?

Строительство больниц, стареющее население и поддерживающие политики локализации устройств обеспечивают среднегодовой темп роста 15,71% до 2030 года.

Как быстро расширяются системы с электроприводом?

Прогнозируется рост подъемников с электроприводом со среднегодовым темпом роста 13,47%, укрепляя их долю выручки 79,93%.

Какие регулятивные факторы влияют на принятие?

Законы о безопасном обращении с пациентами и штрафы за возмещение за ручной подъем стимулируют покупки оборудования в Северной Америке и Европе.

Последнее обновление страницы: