Размер и доля рынка паровых автоклавов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

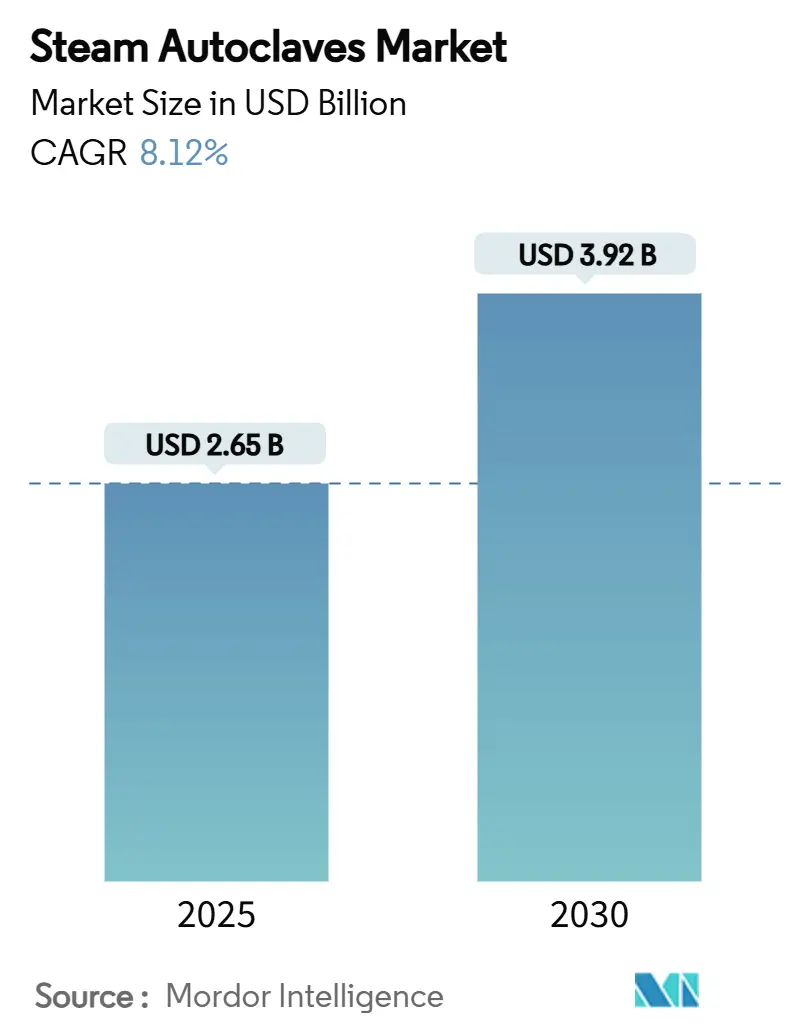

| Размер Рынка (2025) | 2.65 Миллиардов долларов США |

| Размер Рынка (2030) | 3.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка паровых автоклавов от Mordor Intelligence

Рынок паровых автоклавов составил 2,65 млрд долл. США в 2025 году и готов достичь 3,92 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 8,12%. Растущие требования к контролю инфекций, ужесточение правил выбросов для этиленоксида и возрастающая необходимость сдерживания внутрибольничных инфекций поддерживают стабильность капитальных затрат на паровую стерилизацию, даже когда системы здравоохранения взвешивают компромиссы между затратами и устойчивостью. Больницы Северной Америки продолжают обновлять свой парк в соответствии с циклами аккредитации, в то время как поставщики в Азиатско-Тихоокеанском регионе ускоряют первичные установки в ответ на расширение инфраструктуры и рост производства медицинских устройств. Регуляторные изменения - такие как приведение правил системы качества FDA США в соответствие с ISO 13485 и обновление Приложения 1 GMP ЕС - благоприятствуют цифрово подключенным устройствам, которые автоматизируют валидацию и ведение документации, стимулируя спрос в премиальном сегменте. Одновременно поставщики перепроектируют камеры и циклы для сокращения потребления воды и энергии, обращаясь к покупателям, намеренным достичь целей декарбонизации без ущерба для эффективности стерилизации.

Ключевые выводы отчета

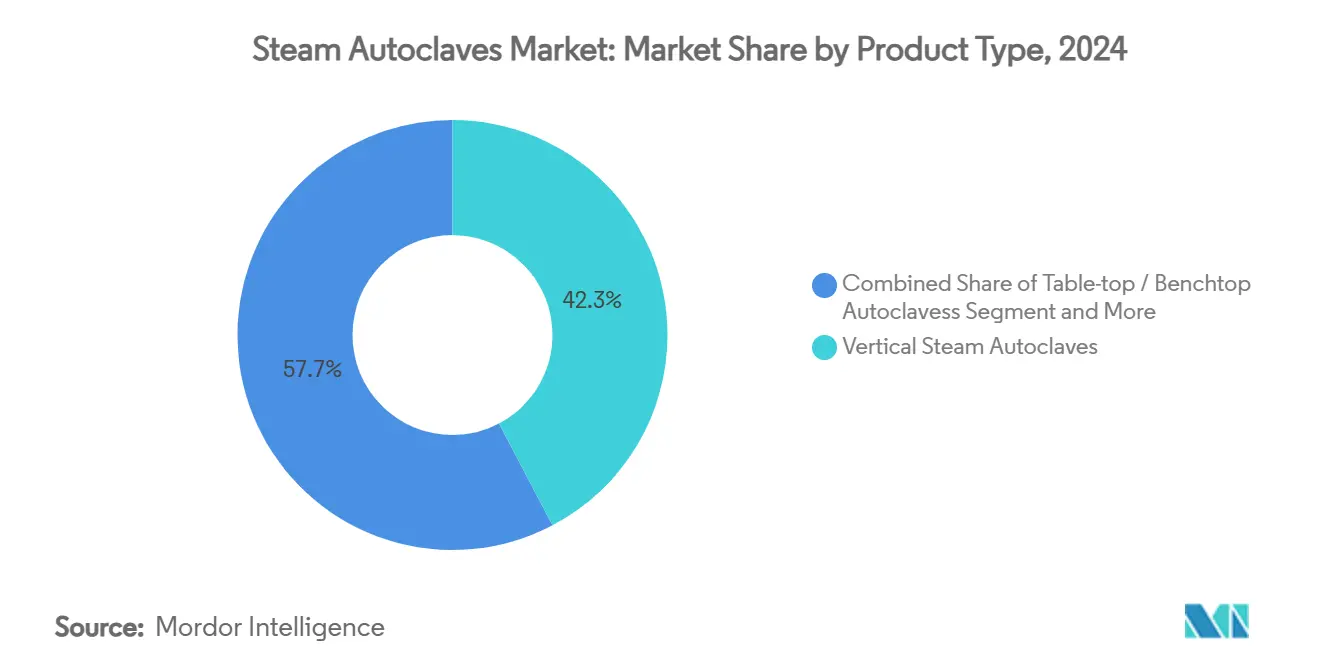

- По типу продукта вертикальные устройства лидировали с 42,35% доли рынка паровых автоклавов в 2024 году; прогнозируется рост настольных/настенных моделей со среднегодовым темпом роста 10,25% до 2030 года.

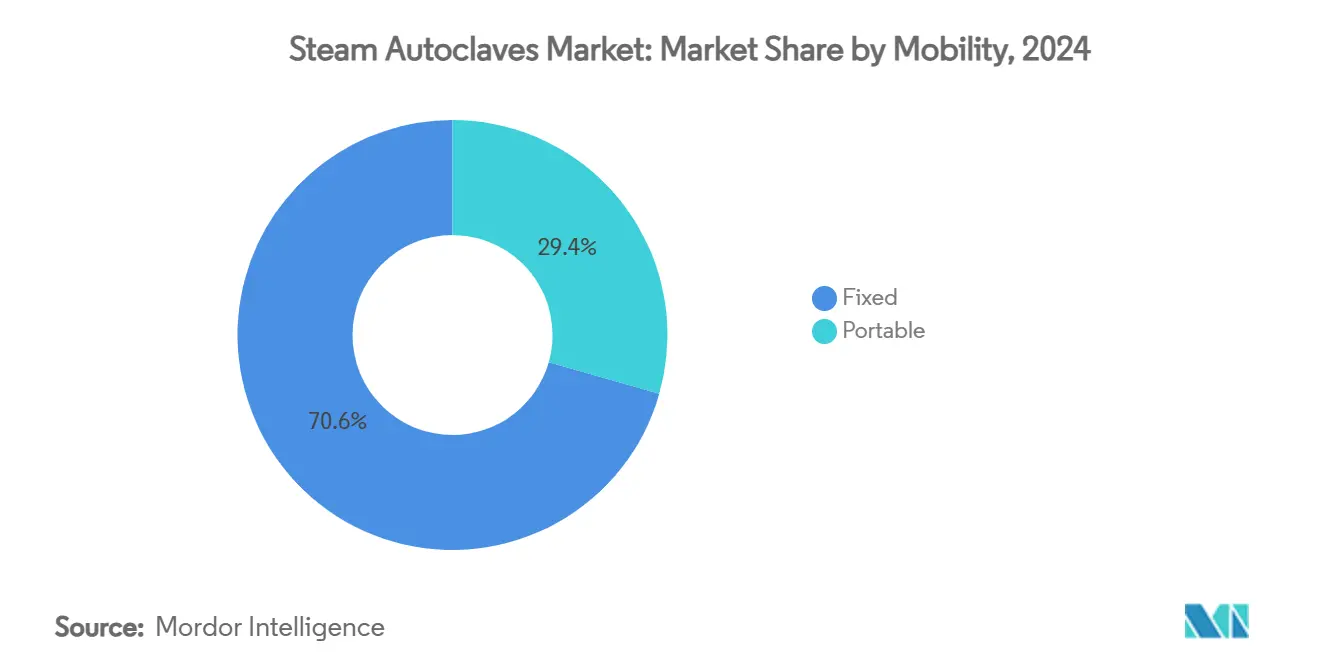

- По мобильности напольные системы составили 70,62% размера рынка паровых автоклавов в 2024 году, тогда как портативные устройства показывают самый быстрый прогноз среднегодового темпа роста 12,52%.

- По технологии стерилизации гравитационное вытеснение удерживало 46,53% размера рынка паровых автоклавов в 2024 году, в то время как технология предварительного вакуума готова расти со среднегодовым темпом роста 10,85%.

- По конечному пользователю больницы и клиники представляли 54,82% доли рынка паровых автоклавов в 2024 году, однако стоматологические учреждения развиваются со среднегодовым темпом роста 10,61%.

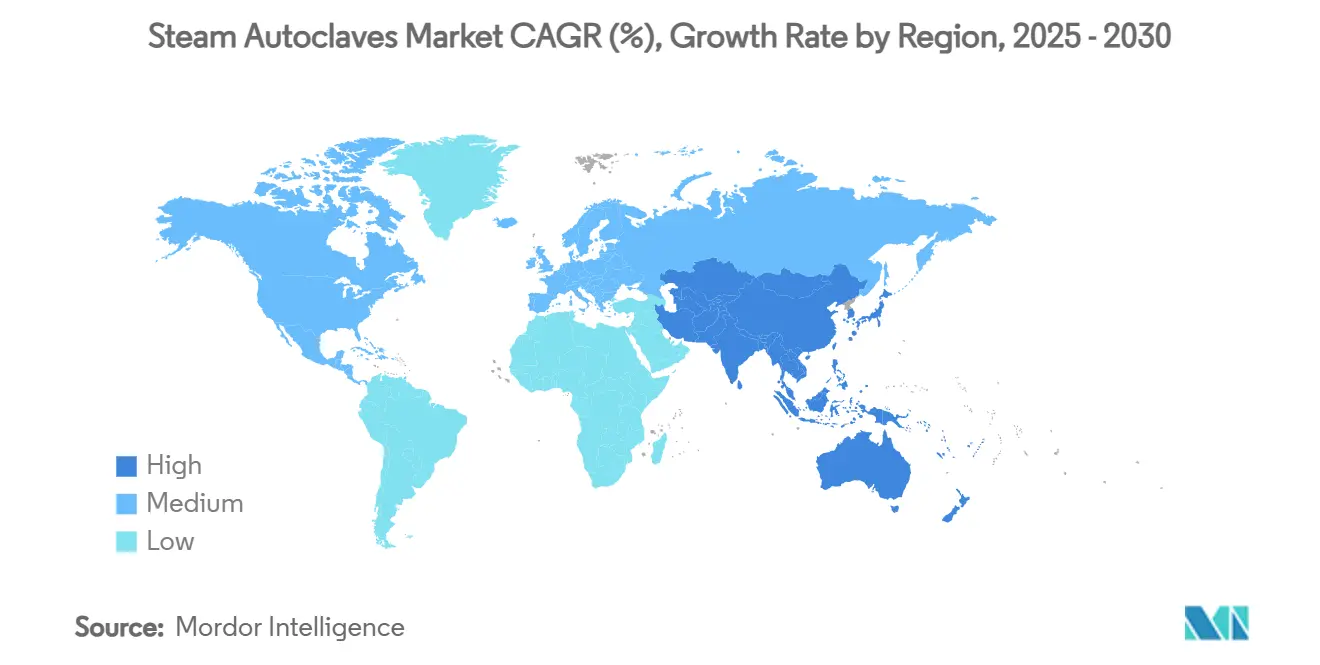

- По географии Северная Америка командовала 34,82% выручки в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 11,61%.

Тенденции и аналитика глобального рынка паровых автоклавов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность внутрибольничных инфекций | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Строгие нормы контроля инфекций и аккредитации | +1.5% | Глобально, возглавляемые Северной Америкой, Европой, за которыми следует АТЭС | Среднесрочно (2-4 года) |

| Растущая потребность в управлении биоопасными/медицинскими отходами | +1.2% | Глобально, с акцентом на развитые рынки | Среднесрочно (2-4 года) |

| Переход к стерилизации в точке использования в амбулаторных условиях | +0.9% | Северная Америка и Европа, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Появление энергоэффективных 'зеленых' автоклавов | +0.7% | Европа лидирует, Северная Америка и АТЭС следуют | Долгосрочно (≥ 4 лет) |

| Интеграция датчиков IoT для дистанционной валидации циклов и соответствия | +0.6% | Раннее внедрение в Северной Америке и Европе, развивающийся АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность внутрибольничных инфекций

Больницы по всему миру все еще фиксируют примерно 1 из 31 стационарного пациента с как минимум одной внутрибольничной инфекцией, поддерживая инвестиции в надежные паровые циклы, которые уничтожают резистентные организмы. Хотя CDC отметил двузначное снижение показателей MRSA и CLABSI между 2022 и 2023 годами, администраторы признают, что профилактика остается дешевле лечения, поддерживая спрос на новое строительство и замену в хирургических, реанимационных и трансплантационных отделениях[1]Centers for Disease Control and Prevention, "Current HAI Progress Report," cdc.gov. Паровые автоклавы обеспечивают быстрое, воспроизводимое уничтожение без химических остатков, соответствуя императивам оборачиваемости операционных и политикам охраны окружающей среды, здоровья и безопасности. Поставщики поэтому встраивают датчики IoT для автоматического отслеживания циклов, позволяя командам контроля инфекций проводить аудит загрузок в реальном времени и запускать корректирующие действия до эскалации нарушений. Эта возможность наиболее резонирует в третичных центрах, где разнообразные наборы инструментов требуют дифференцированных параметров, но строгой документации цепочки поставок.

Строгие нормы контроля инфекций и аккредитации

Обновление FDA 2025 года к 21 CFR 880.6880 формализовало потребность в интегрированном мониторинге и электронных записях в паровых стерилизаторах, заставляя учреждения постепенно отказываться от устаревшего оборудования, лишенного автоматизированного экспорта данных. В Европе Приложение 1 делает явный акцент на стратегиях контроля загрязнения и управлении качественными рисками, которые многие поставщики выполняют, развертывая автоклавы с датчиками замкнутого цикла и валидированным тестированием скорости утечки. Стоматологические практики сталкиваются с сопоставимым контролем; руководство CDC, выпущенное в конце 2024 года, предписывает еженедельный биологический мониторинг, требование легче удовлетворить с настольными устройствами, предлагающими встроенные распечатки или облачную отчетность. Сопоставимые режимы в Канаде, Японии и Австралии отражают эти ожидания, создавая скоординированное глобальное притяжение к цифрово родным платформам, способным к гармонизированным аудиторским следам. Результирующие циклы закупок благоприятствуют производителям с межрегиональными регуляторными командами и послеустановочными сервисными сетями, которые поддерживают соответствие на протяжении 15-летней жизни устройства.

Растущая потребность в управлении биоопасными медицинскими отходами

EPA США теперь обязывает коммерческие стерилизаторы, использующие ≥ 100 фунтов этиленоксида ежегодно, достигать 99,99% сокращения выбросов, ускоряя миграцию к местной термической обработке в больницах и референс-лабораториях[2]U.S. Environmental Protection Agency, "National Emission Standards…," federalregister.gov. Закон Калифорнии об управлении медицинскими отходами аналогично подчеркивает предварительную обработку перед утилизацией, с паровой автоклавной обработкой, указанной как первичный метод для обезвреживания отходов. Местные автоклавы сокращают транспортные риски, снижают расходы на утилизацию за счет сжатия объема отходов через паро-опосредованный лизис клеток и помогают организациям достичь целей декарбонизации, избегая более высокого углеродного следа инсинераторов. Производители используют это, предлагая камеры, специализированные для отходов, оснащенные измельчителями и фильтрацией конденсата, обращаясь к кампусам наук о жизни и учебным больницам, ищущим решения 'обработай-и-выбрось' под ключ. Спрос особенно острый в Северной Америке и Западной Европе, где департаменты экологических услуг несут штрафы за соответствие за перехват необработанных отходов.

Переход к стерилизации в точке использования в амбулаторных условиях

Амбулаторные хирургические центры и стоматологические клиники ценят быстрое время циклов, которое позволяет повторное использование инструментов в тот же день без курьерской доставки в центральные стерильные департаменты. Достижения в микропроцессорном управлении, компактных вакуумных насосах и петлях рециркуляции воды позволяют настольным автоклавам завершать упакованные загрузки менее чем за 15 минут, облегчая рабочие процессы у кресла. Портативные устройства весом < 25 кг также набирают популярность в программах домашнего здравоохранения и военных полевых госпиталях, которые нуждаются в прочных, малообслуживаемых стерилизаторах, работающих на ограниченной мощности. Программное обеспечение отслеживания, встроенное в эти устройства, поддерживает сканирование штрих-кодов, устраняя пробелы в документации между децентрализованными сайтами ухода и центральными командами качества. Следовательно, настольные модели представляют самый быстро расширяющийся сегмент рынка паровых автоклавов, с производителями, объединяющими планы лизинга, которые смягчают капитальные препятствия для малых практик.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание больших устройств | -1.3% | Глобально, особенно влияющее на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Растущее принятие одноразовых инструментов одноразового использования | -0.8% | Северная Америка и Европа лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Ограничения пространства и коммунальных услуг в клиниках с ограниченными ресурсами | -0.6% | Развивающиеся рынки в АТЭС, БВА, Латинская Америка | Краткосрочно (≤ 2 лет) |

| Сложное бремя документации квалификации/повторной валидации | -0.4% | Глобально, с наивысшим воздействием на регулируемые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание больших устройств

Напольные автоклавы с двойными дверями могут иметь прейскурантные цены выше 250 000 долл. США, исключая модернизацию сайта для электрических, паровых и водных коммунальных услуг, что является препятствием для государственных больниц с ограниченными ресурсами. Годовое техническое обслуживание - от замены прокладок до повторной квалификации камеры - добавляет повторяющиеся расходы, побуждая многие учреждения в Латинской Америке, на Ближнем Востоке и в частях Юго-Восточной Азии откладывать покупки или выбирать аутсорсинговую переработку. Данные по энергии и воде дополнительно усложняют бюджетирование: один 400-литровый устройство с рубашкой может потреблять 60 галлонов за цикл, бросая вызов обязательствам по устойчивости, поскольку поставщики отслеживают выбросы Области 1 и Области 2. Поставщики отвечают модульными конструкциями камер и системами рекуперации тепла, однако периоды окупаемости остаются длительными, сдерживая принятие на чувствительных к цене территориях.

Растущее принятие одноразовых инструментов одноразового использования

Минимально инвазивная хирургия и интервенционная кардиология все больше полагаются на предварительно стерилизованные, одноразовые устройства для одного пациента, которые полностью обходят переработку[3]European Commission, "Reprocessing of Medical Devices," health.ec.europa.eu. Правила ЕС теперь удерживают переработчиков к тем же требованиям, что и оригинальные производители, отговаривая больницы от внутреннего повторного использования и подталкивая хирургов к выбрасываемым наборам. Хотя одноразовые изделия поднимают вызовы управления отходами, они устраняют неудачи стерильности, связанные со сложными просветами и шарнирными соединениями. Следовательно, рост спроса на больничные автоклавы малых партий умеренен в ортопедии и офтальмологии, даже когда общие объемы процедур растут. Производители нацеливаются на смягчение, подчеркивая гибридные модели - стерилизуя многоразовые основные инструменты, в то время как одноразовые расходные материалы обрабатывают наиболее сложные геометрии.

Сегментный анализ

По типу продукта: вертикальные устройства лидируют в доле рынка

Вертикальные устройства составили 42,35% доли рынка паровых автоклавов в 2024 году, подтверждая их популярность в театрах и лабораториях, которые ценят узкие отпечатки и эргономичную верхнюю загрузку. Растущая модернизация вторичных больниц в Европе и Индии поддерживает базовый спрос, поскольку эти вертикальные камеры стерилизуют халаты, наконечники и культуральные среды без обширной сантехники. Настольные модели, напротив, готовы показать среднегодовой темп роста 10,25% до 2030 года, подпитываемые амбулаторными центрами, устанавливающими стерилизацию в точке ухода для сокращения оборачиваемости инструментов. Руководство CDC по стоматологии 2024 года усилило еженедельный биологический мониторинг, поощряя клиники заменять устаревшие стерилизаторы только с нагревом автоматизированными настольными паровыми устройствами, которые документируют каждый цикл.

Производители дифференцируются через универсальность циклов и интуитивность. Сенсорные HMI, предварительно запрограммированные циклы для инструментов с просветами и облачная интеграция стали стандартом, в то время как дополнительные комплекты экономии воды и HEPA выхлопные фильтры добавляют устойчивость. Горизонтальные напольные устройства все еще поддерживают высокопропускные центральные стерильные департаменты, однако их принятие сдерживается пространственными ограничениями и тягой среднегодового темпа роста −1,3%, связанной с приобретением и затратами на техническое обслуживание. Тем не менее ортопедические центры, выполняющие последовательные замены суставов, будут продолжать заказывать 600-литровые камеры, способные обрабатывать большие лотки, защищая эту нишу от замещения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии стерилизации: гравитационное вытеснение сохраняет лидерство

Процессы гравитационного вытеснения удерживали 46,53% размера рынка паровых автоклавов в 2024 году благодаря простоте, низкой капитальной стоимости и минимальному техническому обслуживанию. В небольших клиниках гравитационные циклы остаются адекватными для твердых инструментов и жидких сред, особенно где бюджеты исключают вакуумные насосы. Однако сложность в хирургических устройствах движет сдвиг к предварительно-вакуумным системам, которые демонстрируют ведущий среднегодовой темп роста 10,85%. Эти высоковакуумные устройства вытягивают воздух через серию отрицательных импульсов, обеспечивая проникновение пара в просветы и пористые обертки, что существенно для роботических инструментов и микро-лапароскопов в третичных больницах.

Камеры парового промывания под давлением (SFPP) обслуживают лаборатории, нуждающиеся в быстрой оборачиваемости, циклируя загрузки менее чем за 25 минут без высокоэнергетических вакуумных насосов. Между тем, проходные конструкции с двойными дверями адресуют однонаправленные рабочие потоки между грязными и чистыми зонами, регуляторное требование во многих производственных люксах GMP. Поставщики слоят пассивную рекуперацию тепла и изоляцию рубашки для сжатия потребления коммунальных услуг до 25%, нацеливая зеленые метрики закупок и обоснования стоимости жизненного цикла для предварительно-вакуумных установок.

По мобильности: стационарные устройства доминируют несмотря на рост портативных

Напольные модели внесли 70,62% размера рынка паровых автоклавов в 2024 году, поддерживаемые интегрированными центральными стерильными департаментами, где высокопроизводительные, управляемые ПЛК системы соответствуют валидации ISO 11134 и интеграции HVAC. Их надежная конструкция и объемы камер выше 300 литров позволяют пакетную обработку, которая поддерживает расписания операционных комнат в срок. Портативные автоклавы, хотя скромная база доходов, ускоряются со среднегодовым темпом роста 12,52%. Сельские программы охвата, полевая медицина и ветеринарные клиники ценят их утилиту plug-and-play, совместимость с 115 вольтами и компактный дизайн, который подходит мобильным фургонам.

Полевые устройства все больше принимают литий-ионные батарейные пакеты и солнечные зарядные устройства для стерилизации вне сети, в то время как упрочненные корпуса сопротивляются вибрации во время транспорта. Производители предоставляют приложения смартфонов для мониторинга циклов, привлекательная функция для НПО, проводящих аудит практик контроля инфекций в рассеянных местоположениях. Эта конвергенция долговечности и цифрового надзора усиливает ценностные предложения и обеспечивает, что портативные категории продолжают расширять их адресуемый рынок в рамках более широкого рынка паровых автоклавов.

По конечному пользователю: больницы лидируют, в то время как стоматология растет быстрее всего

Больницы и клиники захватили 54,82% доли рынка паровых автоклавов в 2024 году, подкрепленные мультидисциплинарными потребностями в инструментах, большими стерильными обрабатывающими департаментами и обязательными проверками аккредитации. Операционные комнаты составляют большую часть загрузок, стерилизуя тазы, щипцы и имплантаты несколько раз в день. Стоматологические учреждения, однако, представляют самую быструю траекторию со среднегодовым темпом роста 10,61%, отражая увеличенное покрытие орального здоровья и настояние CDC на строгой документации стерилизации в условиях у кресла. Компактные автоклавы Класса B с фракционированными предварительно-вакуумными циклами подходят стоматологическим наконечникам, движя циклы замены каждые 7-10 лет.

Фармацевтические и биотехнологические среды применяют пар для терминальной стерилизации флаконов, пробок и сред. EU Приложение 1 толкает к мониторингу частиц в реальном времени, стимулируя инвестиции в валидированные проходные автоклавы, интегрированные с чистыми комнатами. Исследовательские институты требуют гибкости циклов для размещения агара, пипеток и биоопасных отходов, часто специфицируя перекрестно связанные логи данных для доказательства цепочки поставок. Ветеринарные больницы и контрактные стерилизаторы появляются как нишевые принимающие, переходя от настольных скороварок к программируемым устройствам для соответствия развивающимся стандартам ухода за животными.

Географический анализ

Северная Америка сохранила наибольшую долю доходов в 34,82% в 2024 году благодаря зрелым циклам замены, продвинутым требованиям аккредитации и быстрому принятию IoT-включенных стерилизационных люксов. Больницы продолжают менять устаревшие гравитационные устройства на энергоэффективные высоковакуумные автоклавы, которые интегрируются с центральными стерильными отслеживающими платформами. Федеральные стимулы для устойчивой инфраструктуры также толкают поставщиков к моделям экономии воды, смягчая обеспокоенности общей стоимости владения.

Европа следует близко, однако сталкивается с двойным бременем соответствия Регулированию медицинских устройств и нарушениями поставок, связанными с Brexit. Приложение 1 и гармонизированные стандарты прижимают к ручной документации, движя обновления к машинам с автоматизированным освобождением загрузки и Wi-Fi аудиторскими следами. Германия, Франция и страны Северной Европы лидируют замещение, тогда как восточноевропейские рынки все еще полагаются на восстановленный импорт.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся географией, с прогнозируемым среднегодовым темпом роста 11,61% до 2030 года. Обширное строительство больниц в Китае и Индии, соединенное с растущим внутренним производством устройств, подпитывает спрос как на большие центральные устройства, так и на портативные полевые модели. Субсидируемые государством схемы медицинского страхования в Юго-Восточной Азии дополнительно стимулируют клиники соответствовать эталонам контроля инфекций. Между тем, Ближний Восток и Африка, вместе с Южной Америкой, свидетельствуют о устойчивом принятии, поскольку частные операторы открывают третичные центры и специализированные клиники, хотя волатильность валютного курса и импортные тарифы умеряют темп в отдельных экономиках.

Конкурентный ландшафт

Рынок паровых автоклавов демонстрирует умеренную концентрацию. Основные игроки коллективно командуют значительной долей доходов, выигрывая от многорегионального сервисного охвата и десятилетий регуляторной экспертизы. Запуск STERIS стерилизационных сумок Verafit в 2024 году демонстрирует ловкость в выравнивании продуктовых линий с EU Приложением 1, дифференцируя его портфель расходных материалов. Getinge сообщил о стойком притоке заказов в Q3 2024 несмотря на логистические задержки, подчеркивая надежный лежащий в основе спрос и стратегическую важность диверсифицированных производственных отпечатков.

Компании все больше конкурируют на встроенной связности, предиктивном техническом обслуживании и облачных дашбордах, которые сокращают незапланированное простое время и облегчают безбумажные аудиты. SteelcoBelimed - совместное предприятие между Miele и Metall Zug - иллюстрирует консолидацию, нацеленную на масштабирование R&D и использование дополнительных канальных сильных сторон в Европе, Америках и Азии. Новые участники фокусируются на зеленых технологических ценностных предложениях, таких как парогенераторы с поддержкой тепловых насосов, обещающие на 30% меньшее потребление энергии. Однако капиталоемкость и препятствия сертификации ограничивают быстрые сдвиги долей.

Стратегические ходы включают приобретение Getinge Healthmark Industries для расширения линий расходных материалов, и инвестицию Tuttnauer в IoT-управляемые платформы "умной лаборатории", которые позволяют отслеживание загрузки в реальном времени. Поставщики также диверсифицируются через модели как-сервис, обертывая аппаратное обеспечение, расходные материалы и аналитику данных в подписочные пакеты, которые сглаживают денежные оттоки для больниц, одновременно цементируя долгосрочные отношения.

Лидеры индустрии паровых автоклавов

-

TESALYS Group

-

Astell Scientific

-

BMM Weston Ltd.

-

Celitron Medical Technologies

-

Belimed AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2024: Группа координации медицинских устройств опубликовала обновленное руководство по соответствию устаревших устройств требованиям Регулирования медицинских устройств ЕС.

- Июнь 2024: Miele финализировала совместное предприятие SteelcoBelimed с Metall Zug, создавая четыре европейских производственных хаба для решений очистки, дезинфекции и стерилизации.

Область глобального отчета по рынку паровых автоклавов

Согласно области этого отчета, автоклав является устройством давления, главным образом используемым в процессе стерилизации, где медицинское оборудование и принадлежности стерилизуются при температурах и давлениях выше окружающего воздушного давления. Паровые автоклавы существенны в стерилизации медицинских отходов в больницах и организациях. Они также могут стерилизовать полости, жидкости, твердые вещества и различные размеры и формы инструментов.

Рынок паровых автоклавов сегментирован по типу продукта (вертикальные паровые автоклавы, горизонтальные паровые автоклавы и другие типы продуктов), конечному пользователю (больницы и клиники, компании здравоохранения, исследовательские и академические институты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка).

Отчет также покрывает оцененные размеры рынка и тенденции 17 стран в основных регионах глобально. Отчет предлагает стоимость в долларах США для вышеупомянутых сегментов.

| Вертикальные паровые автоклавы |

| Горизонтальные паровые автоклавы |

| Настольные/настенные автоклавы |

| Напольные автоклавы большой вместимости |

| Гравитационное вытеснение |

| Предварительный вакуум (высокий вакуум) |

| Паровой промыв под давлением (SFPP) |

| Проходной с двойной дверью |

| Стационарные/напольные |

| Портативные |

| Больницы и клиники |

| Фармацевтические и биотехнологические компании |

| Исследовательские и академические институты |

| Стоматологические учреждения |

| Ветеринарные клиники |

| Поставщики услуг контрактной стерилизации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Вертикальные паровые автоклавы | |

| Горизонтальные паровые автоклавы | ||

| Настольные/настенные автоклавы | ||

| Напольные автоклавы большой вместимости | ||

| По технологии стерилизации | Гравитационное вытеснение | |

| Предварительный вакуум (высокий вакуум) | ||

| Паровой промыв под давлением (SFPP) | ||

| Проходной с двойной дверью | ||

| По мобильности | Стационарные/напольные | |

| Портативные | ||

| По конечному пользователю | Больницы и клиники | |

| Фармацевтические и биотехнологические компании | ||

| Исследовательские и академические институты | ||

| Стоматологические учреждения | ||

| Ветеринарные клиники | ||

| Поставщики услуг контрактной стерилизации | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка паровых автоклавов к 2030 году?

Прогнозируется, что рынок достигнет 3,92 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 8,12%.

Какая категория продуктов удерживает наибольшую долю доходов сегодня?

Вертикальные устройства лидируют с 42,35% доли рынка паровых автоклавов по состоянию на 2024 год.

Почему стоматологические учреждения рассматриваются как сегмент конечного пользователя с высоким ростом?

Более строгие руководящие принципы стерилизации CDC и растущее использование стоматологической помощи движут среднегодовой темп роста 10,61% для стоматологических условий.

Какой регион показывает самое быстрое расширение рынка?

Ожидается, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 11,61% до 2030 года из-за крупномасштабных инвестиций в инфраструктуру здравоохранения.

Как экологические регулирования влияют на решения о покупке?

Ограничения EPA на выбросы этиленоксида и цели декарбонизации больниц толкают учреждения к энергоэффективным паровым автоклавам.

Какие технологические функции больницы приоритизируют в новых покупках автоклавов?

Интеграция IoT для отслеживания циклов, автоматизированная документация и энергосберегающие конструкции являются ключевыми критериями покупки.

Последнее обновление страницы: