Размер и доля рынка кастомных хирургических наборов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

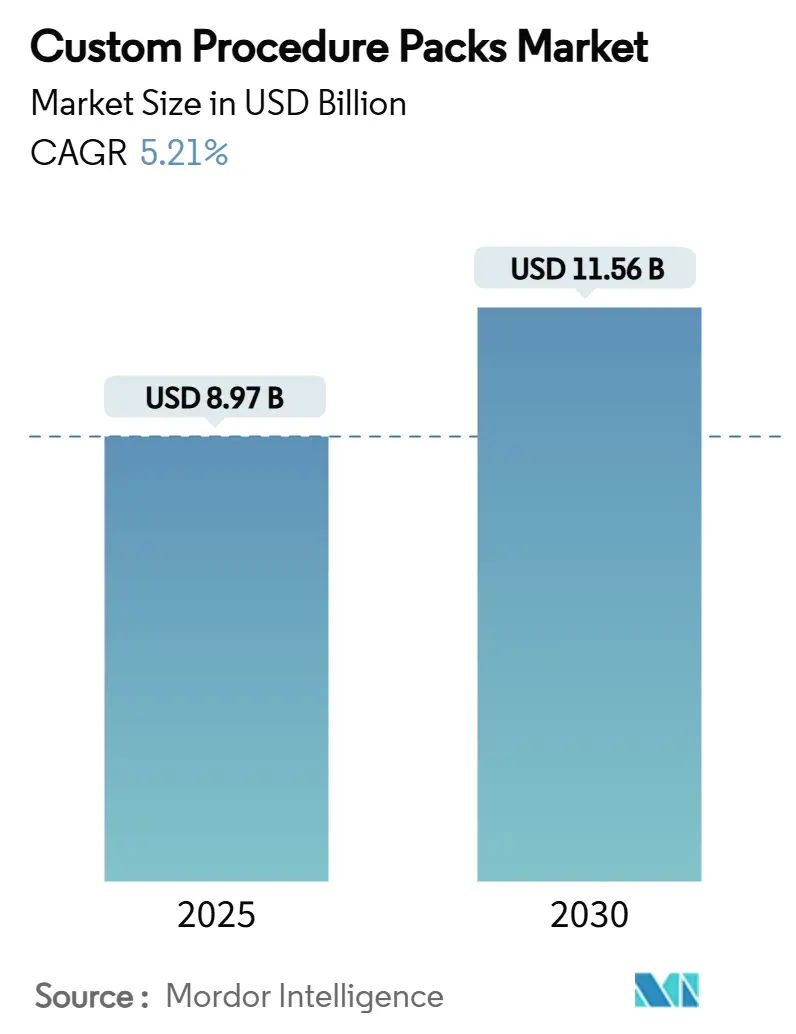

| Размер Рынка (2025) | 8.97 Миллиардов долларов США |

| Размер Рынка (2030) | 11.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кастомных хирургических наборов от Mordor Intelligence

Размер мирового рынка кастомных хирургических наборов составляет 8,97 млрд долларов США в 2025 году и, по прогнозам, расширится до 11,56 млрд долларов США к 2030 году, что означает CAGR 5,21% за этот период. Ускорение объемов хирургических вмешательств, более широкое внедрение амбулаторных технологий и давление на больничном уровне для стандартизации материалов стимулируют спрос, в то время как инновации умных наборов и обучение с расширенной реальностью усиливают дифференциацию продуктов. Рост дополнительно подкрепляется благоприятными изменениями в возмещении расходов в Соединенных Штатах и растущими инвестициями частного капитала в модели оказания медицинской помощи в Азиатско-Тихоокеанском регионе. В то же время мандаты устойчивости и хрупкость цепочки поставок полимеров медицинского класса вносят сложности в области затрат и соблюдения требований, которые производители должны умело преодолевать. Конкурентная интенсивность остается умеренной, при этом несколько крупных игроков доминируют в основных географических регионах, даже когда нишевые новаторы нацелены на быстрорастущие подсегменты нейрохирургии и кардиологии.

Ключевые выводы отчета

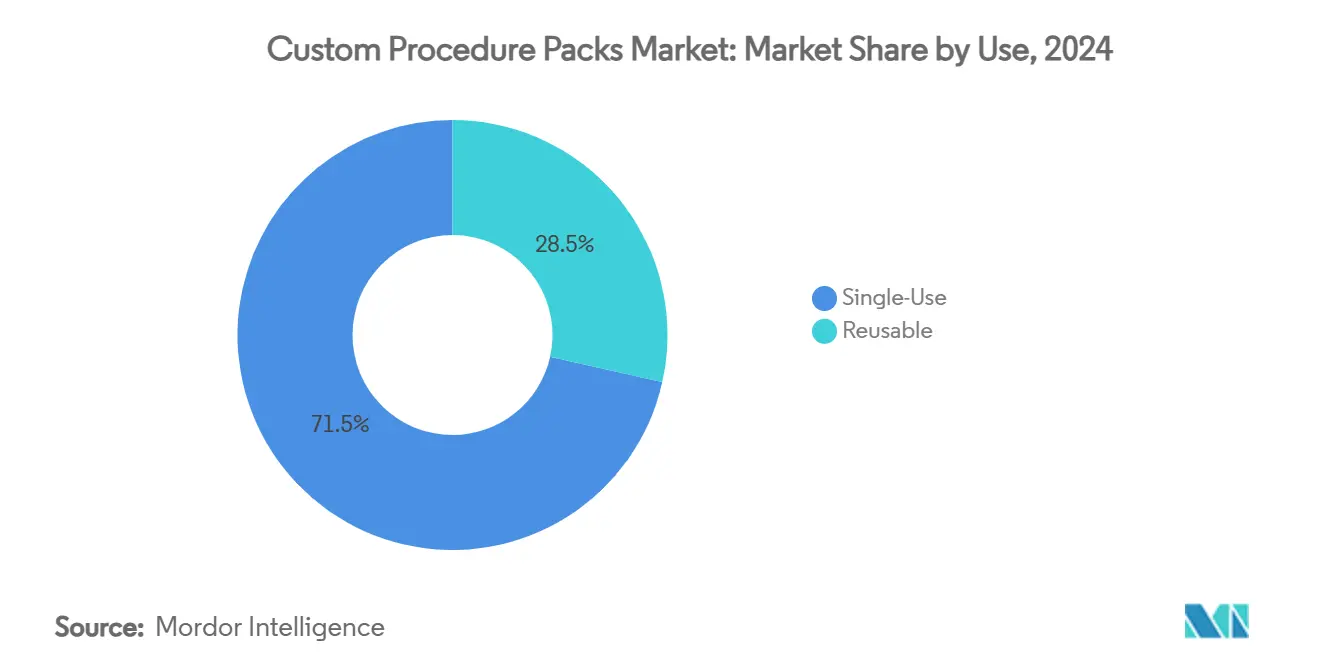

- По типу использования одноразовые наборы лидировали с долей 71,51% рынка кастомных хирургических наборов в 2024 году; многоразовые наборы продвигаются с CAGR 8,25% до 2030 года.

- По продукту наборы для общей хирургии составили 37,53% выручки 2024 года, тогда как наборы для нейрохирургии, по прогнозам, будут расширяться с CAGR 10,85% до 2030 года.

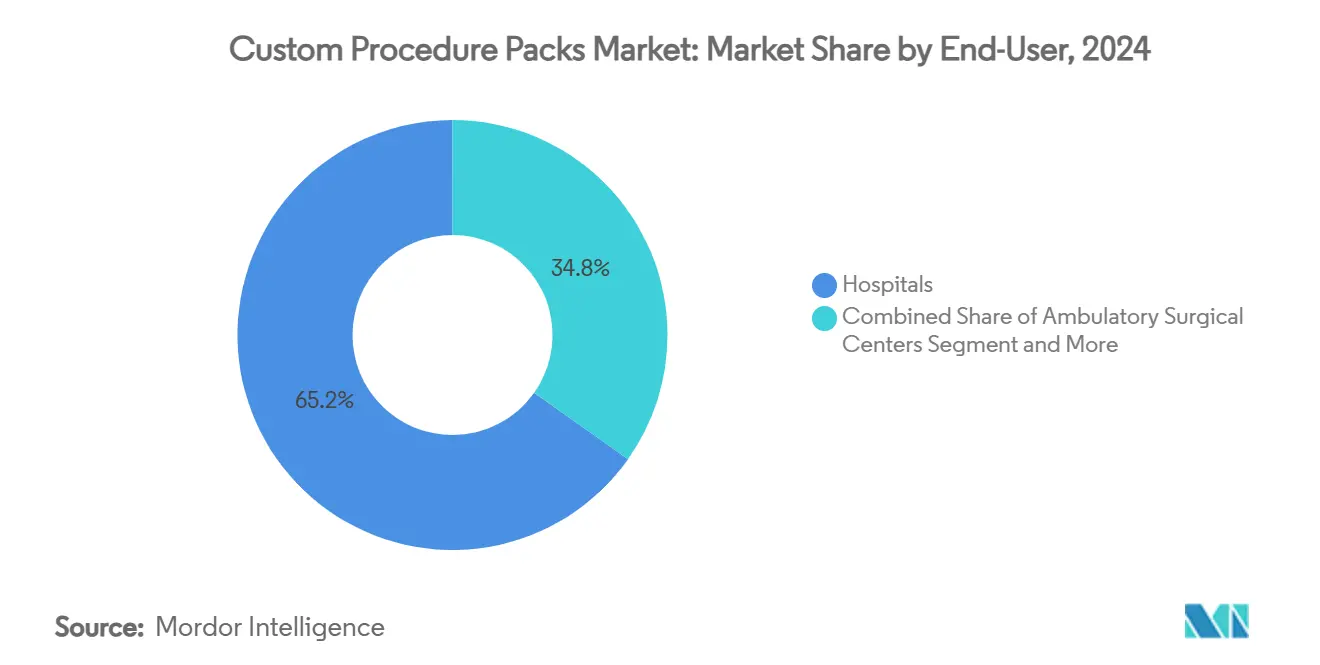

- По конечному пользователю больницы занимали 65,21% спроса 2024 года, в то время как амбулаторные хирургические центры, по прогнозам, покажут CAGR 9,17% до 2030 года.

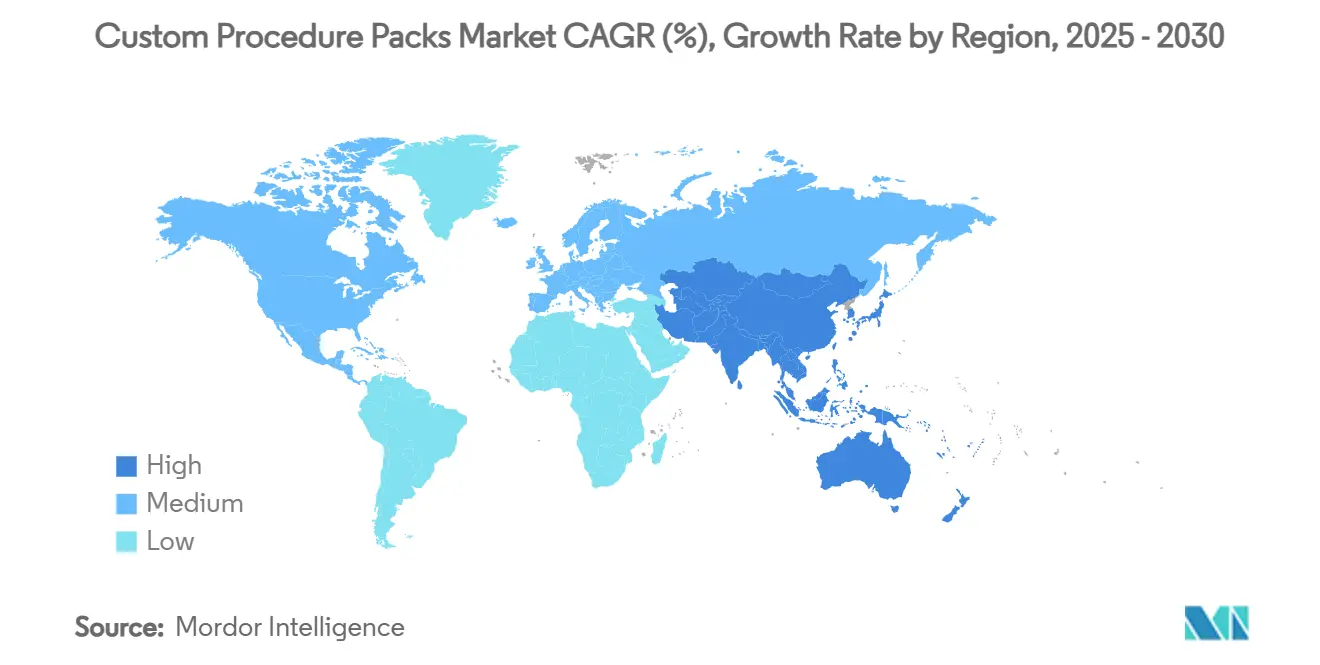

- По географии Северная Америка захватила 40,32% доли рынка кастомных хирургических наборов в 2024 году, тогда как Азиатско-Тихоокеанский регион готов подняться с CAGR 9,71% до 2030 года.

Тенденции и аналитика мирового рынка кастомных хирургических наборов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение объема хирургических процедур | +1.2% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущая разработка и запуск инновационных инструментов | +0.8% | Северная Америка и ЕС, распространение на АТЭС | Долгосрочный период (≥ 4 лет) |

| Переход к одноразовым стерильным материалам для сдерживания ИСМП | +0.9% | Глобально, с акцентом на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Больничное стремление к экономии затрат за счет стандартизации процедур | +1.1% | Основные рынки Северной Америки и ЕС | Среднесрочный период (2-4 года) |

| Умные наборы с поддержкой RFID и IoT для отслеживания в реальном времени | +0.6% | Северная Америка, раннее внедрение в ЕС и АТЭС | Долгосрочный период (≥ 4 лет) |

| Всплеск капитальных затрат амбулаторных хирургических центров на специализированные наборы | +0.7% | Северная Америка, расширение на развитые рынки АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение объема хирургических процедур

Устойчивый рост глобальных хирургических вмешательств поддерживает рынок кастомных хирургических наборов, при этом амбулаторные хирургические центры (АХЦ), по прогнозам, будут обрабатывать 44 миллиона процедур к 2034 году, что на 21% больше уровня 2024 года. Стареющее население усиливает спрос на ортопедические, кардиологические и нейрохирургические вмешательства, все из которых полагаются на готовые стерильные наборы для сокращения времени оборота. Политический импульс также поддерживает: Центры услуг Medicare и Medicaid (CMS) добавили 276 новых процедур в Список покрываемых процедур АХЦ на 2026 год, напрямую расширяя адресуемую базу для специализированных наборов. Поставщики все чаще предпочитают стандартизированные наборы, поскольку амбулаторное тотальное эндопротезирование плечевого сустава по пути АХЦ экономит 3 614-5 594 доллара США за случай по сравнению со стационарными условиями, усиливая экономические стимулы. Параллельно растущий комфорт хирургов с протоколами дневной хирургии, вероятно, подтолкнет более сложные случаи в пространство АХЦ, поддерживая среднесрочный рост объемов.

Растущая разработка и запуск инновационных инструментов

Волна инноваций перекалибрует состав наборов. Johnson & Johnson выделила 31,35 млрд долларов США из своего 148,07 млрд долларов США медтех бюджета на кардиологические устройства, которые требуют специализированных расходных материалов, усиливая спрос на кастомные наборы. Нейрохирургия является заметной границей; роботизированные платформы сокращают операционное время и открывают рынок для совместимых с инструментами стерильных наборов, которые объединяют вспомогательные одноразовые материалы. Обучение с расширенной реальностью и телепрокторинг меняют рабочие процессы операционной, создавая спрос на наборы, которые включают кабели, крепления датчиков и защитные драпировки, подходящие для иммерсивного оборудования. Непрерывные инновации обязывают производителей наборов быстро обновлять складские единицы, тем самым повышая стратегическую ценность настраиваемых сборочных линий и гибких сетей поставок.

Переход к одноразовым стерильным материалам для сдерживания ИСМП

Цели профилактики инфекций остаются бескомпромиссными. Предупреждение Центров по контролю и профилактике заболеваний (CDC) 2025 года о загрязненном ультразвуковом геле подчеркивает остаточные риски, которые многоразовые предметы представляют в инвазивных условиях[1]CDC, "Предупреждение: используйте только стерильный ультразвуковой гель для чрескожных процедур," cdc.gov. Управление по контролю за продуктами и лекарствами (FDA) подтвердило испаренную перекись водорода как альтернативу стерилизатора, однако капитальные ограничения ограничивают широкое внедрение, подталкивая больницы к готовым стерильным одноразовым наборам. Моделирование затрат показывает, что больница может сократить расходы на лечение послеоперационных инфекций, когда наборы процедур исключают ошибки переработки, усиливая привлекательность одноразовых изделий. Напряженность с экологическими целями сохраняется, но анализы жизненного цикла на уровне учреждений все чаще благоприятствуют одноразовым наборам, когда включены полные накладные расходы на стерилизацию и штрафы за повторную госпитализацию.

Больничное стремление к экономии затрат за счет стандартизации процедур

Больницы по всему миру переоснащают закупки для облегчения сжатия маржи под стоимостным возмещением. Исследования показывают, что обучение хирургов стоимости инструментов достигло 17% сокращения на случай, при этом замены энергетических устройств движут основную часть экономии. Аналитика WaveMark Cardinal Health показывает, что отходы хирургических материалов могут превышать 50% стоимости процедуры при плохой оптимизации карт, что равняется 2 миллионам фунтов выброшенных расходных материалов ежегодно по Соединенным Штатам[2]Cardinal Health, "Лучшие практики оптимизации карт процедур," cardinalhealth.com. Улучшенные пути восстановления в колоректальной хирургии сократили прямые затраты на 7 129 долларов США на пациента и сократили продолжительность пребывания, результаты, ставшие возможными благодаря более жесткой стандартизации наборов. Эти точки данных подтверждают, что гармонизированные наборы представляют готовый рычаг для больниц для достижения клинических и финансовых критериев.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Наличие неисправных или избыточных устройств в наборах | -0.4% | Глобально, с более высоким воздействием на чувствительные к затратам рынки | Краткосрочный период (≤ 2 лет) |

| Повышенное соблюдение регулятивных требований и риск отзыва | -0.6% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочный период (2-4 года) |

| Давление устойчивости на одноразовые пластики | -0.3% | Основа ЕС, распространение на Северную Америку и развитые АТЭС | Долгосрочный период (≥ 4 лет) |

| Хрупкость цепочки поставок полимеров медицинского класса | -0.5% | Глобально, с острым воздействием в зависящих от импорта регионах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Наличие неисправных или избыточных устройств в наборах

Пробелы в качестве подрывают доверие. Отзыв класса II FDA 57 352 единиц Alcon Custom Pak из-за дефектов канюли подчеркивает операционный хаос, вызванный когда наборы выходят из строя интраоперационно[3]FDA, "Отзыв устройства класса 2 Alcon Custom Pak," accessdata.fda.gov. Избыточность является еще одним тормозом: больницы выбрасывают примерно 2 миллиона фунтов неиспользованных предметов ежегодно, в основном в результате общих сборок наборов, не соответствующих предпочтениям хирурга. Анализы затрат показывают, что расходы на материалы составляют более половины общих расходов на случай, поэтому дублирование устройств материально снижает маржу. Исследования вариаций приписывают до 38,2% дисперсии затрат между хирургами различному использованию расходных материалов, усиливая аргумент в пользу более жесткой кастомизации. До тех пор, пока автоматизированные движки конфигурации не созреют, скептически настроенные покупатели могут сократить принятие, сдерживая краткосрочное расширение рынка кастомных хирургических наборов.

Повышенное соблюдение регулятивных требований и риск отзыва

Регулятивная планка повышается. Начиная с февраля 2026 года производители должны соответствовать Регулированию системы управления качеством FDA, гармонизированному с ISO 13485:2016, вводя управление рисками от колыбели до могилы и документационные нагрузки. Частота отзывов уже имеет тенденцию к росту; только май 2025 года увидел действие FDA против скобочных линий, инфузионных насосов и стерильных наборов. Отзыв класса I, покрывающий 345 хирургических наборов в течение 2023-24 годов, иллюстрирует, как одна ошибка поставщика компонентов отражается через многовендорные сборки. Инвестиции в соблюдение требований повышают фиксированные затраты, потенциально вытесняя меньших участников и замедляя время выхода на рынок для новых референций.

Сегментный анализ

По типу использования: доминирование одноразовых движет эволюцией рынка

Одноразовые наборы занимали 71,51% рынка кастомных хирургических наборов в 2024 году, отражая широко распространенные протоколы контроля инфекций и императивы эффективности операционной. Поставщики ценят стерильные, готовые к выбрасыванию наборы, которые минимизируют труд по переработке и устраняют риск остаточной био-нагрузки. Размер рынка кастомных хирургических наборов для многоразовых альтернатив тем не менее быстро растет, поддерживаемый прогнозами CAGR 8,25%, поскольку крупные системы пилотируют центры стерилизации в сочетании с цифровым отслеживанием для проверки количества циклов. Недавнее руководство FDA по валидированным путям переработки снизило барьеры соблюдения, катализируя интерес среди учреждений с ограниченным бюджетом. Программы экологического управления дополнительно склоняют некоторых европейских покупателей к многоразовым текстилям и долговечным лоткам, хотя стоимость модернизации центральной стерильной остается ограничивающей переменной. За прогнозный период ожидается, что больницы будут работать по двойным путям, резервируя одноразовые для высокоострых или ограниченных по времени специальностей и развертывая многоразовые наборы там, где концентрация объема случаев оправдывает капитальные затраты.

Внедрение многоразовых сопоставляется с инновациями в материалах, устойчивых к циклам, и встроенных RFID-чипах, которые регистрируют воздействие автоклава, обеспечивая соблюдение уровней гарантии стерильности при питании панелей аналитики. Поставщики, конкурирующие на этой оси, часто предлагают гибридные портфели наборов, предоставляя командам закупок рычаги для балансирования клинических, экономических и устойчивых результатов. Появляющиеся облачные платформы интегрируют данные о производительности мойки-дезинфектора с планированием операционной, обеспечивая своевременную отправку наборов инструментов и сокращая запасы. Такие разработки закрепляют многоразовые наборы как заслуживающее доверия дополнение, а не оптовую замену доминирования одноразовых в рынке кастомных хирургических наборов.

По продукту: наборы для нейрохирургии лидируют на инновационном рубеже

Конфигурации общей хирургии сохранили львиную долю на уровне 37,53% в 2024 году, подкрепленные высокообъемными лапароскопическими и открытыми процедурами, выполняемыми в различных условиях оказания помощи. Однако наборы для нейрохирургии являются явными лидерами роста, мчась вперед с CAGR 10,85%, поскольку роботизированные платформы получают признание хирургов, а наложения расширенной реальности улучшают визуализацию в минимально инвазивной краниальной работе. Размер рынка кастомных хирургических наборов для одноразовых материалов нейрохирургии, по прогнозам, более чем удвоится к 2030 году, подталкиваемый спросом на специализированные драпировки, микро-инструментарий и интегрированные ирригационные линии. Сердечно-сосудистые и ортопедические наборы также следуют тенденциям амбулаторной миграции, при этом тотальная артропластика плеча, в частности, подталкивает производителей кардиоторакальных лотков к кастомизации линеации для быстрого оборота в театрах АХЦ.

Поставщики наборов сегментируют портфели вокруг потребностей подспециальностей-гемостатические агенты для эндоваскулярной работы, навигационные сенсорные мешочки для позвоночника и вискоэластичные инъекторы для офтальмологических случаев. Отзывы FDA в офтальмологии усилили контроль целостности кончика, подталкивая поставщиков к инвестициям в более строгую линейную инспекцию. Конкурентная дифференциация все больше зависит от направляемых хирургом порталов кастомизации, которые позволяют выбор компонентов перетаскиванием, сокращая время выполнения от проектирования до дока и цементируя лояльность клиентов в нишах специальностей с более высокой маржой рынка кастомных хирургических наборов.

По конечному пользователю: амбулаторные центры движут трансформацию рынка

Больницы с долей 65,21% остаются основой спроса из-за обширных смесей случаев и укоренившихся контрактов групповых закупок. Однако смесь доли рынка кастомных хирургических наборов сдвигается по мере расширения АХЦ; они привязаны к CAGR 9,17% до 2030 года на основе стимулов плательщиков и предпочтений пациентов к выписке в тот же день. Специализированные ортопедические центры иллюстрируют тенденцию, объединяя наборы для замены суставов, которые упрощают передачи инструментов и сжимают оборот операционной. Изменения политики CMS, добавляющие 276 покрываемых процедур АХЦ в 2026 году, устраняют барьеры возмещения, разблокируя более широкий спектр сложных операций, которые ранее требовали стационарных условий.

Клиники занимают меньший ломтик, концентрируясь на дерматологических и гастроэнтерологических вмешательствах, которые полагаются на компактные наборы с ограниченными одноразовыми материалами. Однако даже здесь теле-эндоскопия и амбулаторные транскатетерные процедуры расширяют сложность наборов. В целом поставщики, которые адаптируют многоуровневые каталоги наборов к рабочим процессам больниц, АХЦ и клиник, захватывают межканальную лояльность и буферизируют против волатильности в любой единичной обстановке ухода. Эта мультисайтовая стратегия появляется как краеугольный камень устойчивого роста в рынке кастомных хирургических наборов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует с долей рынка кастомных хирургических наборов 40,32% в 2024 году, закрепленной передовыми структурами возмещения и плотной амбулаторной сетью. Повышение амбулаторных платежей CMS на 2,9% на 2025 год в сочетании с расширенным реестром процедур АХЦ напрямую увеличивает единичный спрос. Тем не менее перебои в цепочке поставок сохраняются; 93% руководителей поставщиков цитируют повторяющиеся дефициты, которые стимулируют параллельные источники и большие позиции страховых запасов. Предстоящее Регулирование системы управления качеством FDA 2026 года повышает затраты на соблюдение, но должно усилить экспортные перспективы, выравнивая с глобальными нормами ISO-13485. В среднесрочной перспективе ожидается, что пилоты цифрового отслеживания в крупных IDN перейдут в стандартную практику, цементируя преимущества первопроходцев для поставщиков наборов с технологической поддержкой.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, показывая CAGR 9,71% до 2030 года на фоне бумов строительства больниц и растущих показателей хирургической пенетрации в густонаселенных странах. Правительственные программы по расширению покрытия медицинского страхования и агрессивная активность частного капитала направляют капитал в высокоострые хирургические центры, оборудованные для сложных процедур. Регион также является ранним принимающим Индустрии 4.0 в больничных цепочках поставок, показывая 61,3% прирост в метриках сотрудничества после интеграции IoT и аналитических инструментов, развитие, которое благоприятствует гибким поставщикам наборов, способным к электронному обмену данными. CDMO в Китае, Индии и Юго-Восточной Азии предлагают эффективную по затратам сборочную мощность, позволяя западным OEM двойной источник и смягчать риски дефицита полимеров.

Европа поддерживает устойчивый спрос по мере прогресса регулятивной гармонизации. Регулирование упаковки и упаковочных отходов 2025/40 движет материальными инновациями и петлями переработки, бросая вызов производителям доставлять контактно-чувствительные, но перерабатываемые решения к 2030 году. Поправки к Регулированию медицинских устройств ЕС теперь обязывают ранние оповещения о нарушениях, улучшая видимость закупок для больниц и сокращая заменения наборов в последнюю минуту. Промышленные кластеры в Германии и Нидерландах пилотируют системы восстановления замкнутого цикла, подавая восстановленный полипропилен обратно в нестерильные компоненты, и иллюстрируя путь к примирению безопасности одноразовых с мандатами циркулярной экономики. В совокупности эти динамики укрепляют Европу как лабораторию устойчивого дизайна продуктов, которая позже может мигрировать на другие зрелые рынки.

Конкурентная среда

Рынок кастомных хирургических наборов умеренно консолидирован. Medline Industries, Cardinal Health и Owens & Minor используют глобальные логистические отпечатки и контрактное производство для заключения многолетних соглашений с организациями групповых закупок. Cardinal Health увеличила выручку в фискальном 2024 году на 11% до 226,8 млрд долларов США, поддержанная приобретением Specialty Networks за 1,2 млрд долларов США, которое углубляет проникновение в дозирование врачебных кабинетов и выравнивается с более широкой стратегией кастомизации наборов. Масштаб предоставляет этим лидерам ценовое воздействие на поставщиков смол и доступ к дорогостоящим модальностям стерилизации, таким как камеры испаренной перекиси водорода, которые меньшие соперники часто отдают на аутсорсинг.

Технологические инвестиции являются ключевым дифференциатором. Топ-игроки встраивают RFID-теги на уровне компонентов, обеспечивая панели потребления в реальном времени для команд цепочки поставок больниц и создавая липкую выручку программного обеспечения как услуги. Специалисты среднего уровня фокусируются на нишах высокого роста, таких как нейрохирургия, где CAGR 10,85% позволяет премиальное ценообразование. Несколько европейских фирм делают ставку на биоразлагаемые лотки из смесей полимолочной кислоты, надеясь предвосхитить мандаты перерабатываемости ЕС. Конкурентное давление будет усиливаться по мере того, как правило качества FDA 2026 года налагает документационные строгости, которые могут сжать недокапитализированных претендентов, одновременно вознаграждая тех, у кого есть зрелые системы качества. Параллельно OEM пилотируют электронные коммерческие порталы, которые дают хирургам инструменты конфигуратора, расширяя адресуемую клиентуру без тяжелых накладных расходов полевых продаж. В совокупности эти движения сигнализируют об индустрии в переходе от чистого производства одноразовых материалов к цифрово поддерживаемому, осведомленному об устойчивости предоставлению решений в рамках рынка кастомных хирургических наборов.

Лидеры индустрии кастомных хирургических наборов

-

PrionTex

-

Medline Industries Inc

-

Molnlycke Health Care AB

-

Cardinal Health Inc

-

Owens & Minor Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Группа Lohmann & Rauscher приобрела Unisurge International, добавив мощности по производству кастомных хирургических наборов в Великобритании к своему европейскому отпечатку.

- Январь 2025: Европейский союз принял Регулирование упаковки и упаковочных отходов 2025/40, устанавливающее юридически обязательные цели сокращения и перерабатываемости для всех упаковок с условными исключениями для медицинских применений.

Область глобального отчета по рынку кастомных хирургических наборов

Согласно области данного отчета, кастомный хирургический набор представляет собой единичную презентацию всех хирургических расходных предметов, необходимых для конкретной процедуры в формате однопакетного стерильного лотка. Эти наборы доставляются в больницу или хирургу на основе точно в срок для использования только в операционных, что помогает экономить время и усилия, затраченные на обеспечение качества.

Рынок кастомных хирургических наборов сегментирован по использованию (одноразовые и многоразовые), продукту (наборы для сердечно-сосудистой хирургии, наборы для косметической хирургии, наборы для общей хирургии, наборы для ортопедической хирургии и другие продукты), конечному пользователю (больницы, клиники и амбулаторные хирургические центры), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в USD) для вышеуказанных сегментов.

| Одноразовые |

| Многоразовые |

| Наборы для сердечно-сосудистой хирургии |

| Наборы для косметической хирургии |

| Наборы для общей хирургии |

| Наборы для ортопедической хирургии |

| Наборы для нейрохирургии |

| Наборы для офтальмологической хирургии |

| Другие специализированные наборы |

| Больницы |

| Клиники |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По использованию | Одноразовые | |

| Многоразовые | ||

| По продукту | Наборы для сердечно-сосудистой хирургии | |

| Наборы для косметической хирургии | ||

| Наборы для общей хирургии | ||

| Наборы для ортопедической хирургии | ||

| Наборы для нейрохирургии | ||

| Наборы для офтальмологической хирургии | ||

| Другие специализированные наборы | ||

| По конечному пользователю | Больницы | |

| Клиники | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста для рынка кастомных хирургических наборов между 2025 и 2030 годами?

Ожидается, что рынок покажет CAGR 5,21%, поднимаясь с 8,97 млрд долларов США в 2025 году до 11,56 млрд долларов США к 2030 году.

Какой сегмент конечных пользователей расширяется быстрее всего?

Амбулаторные хирургические центры лидируют с прогнозируемым CAGR 9,17%, поскольку паритет возмещения и удобство пациентов ускоряют амбулаторную миграцию.

Насколько значительны одноразовые наборы в текущем спросе?

Одноразовые конфигурации занимают 71,51% объема 2024 года из-за приоритетов контроля инфекций и сниженных потребностей в переработке.

Какой регион, ожидается, будет расти наиболее быстро?

Азиатско-Тихоокеанский регион на пути к CAGR 9,71% до 2030 года, движимый инвестициями в инфраструктуру здравоохранения и более широким доступом к хирургии.

Каков главный драйвер, влияющий на расширение рынка?

Растущий глобальный объем хирургических процедур, особенно в амбулаторных условиях, является самым мощным ускорителем, добавляя примерно 1,2 процентных пункта к прогнозируемому CAGR.

Последнее обновление страницы: