Размер и доля рынка контейнеров для биопроцессов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.21 Миллиардов долларов США |

| Размер Рынка (2030) | 8.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

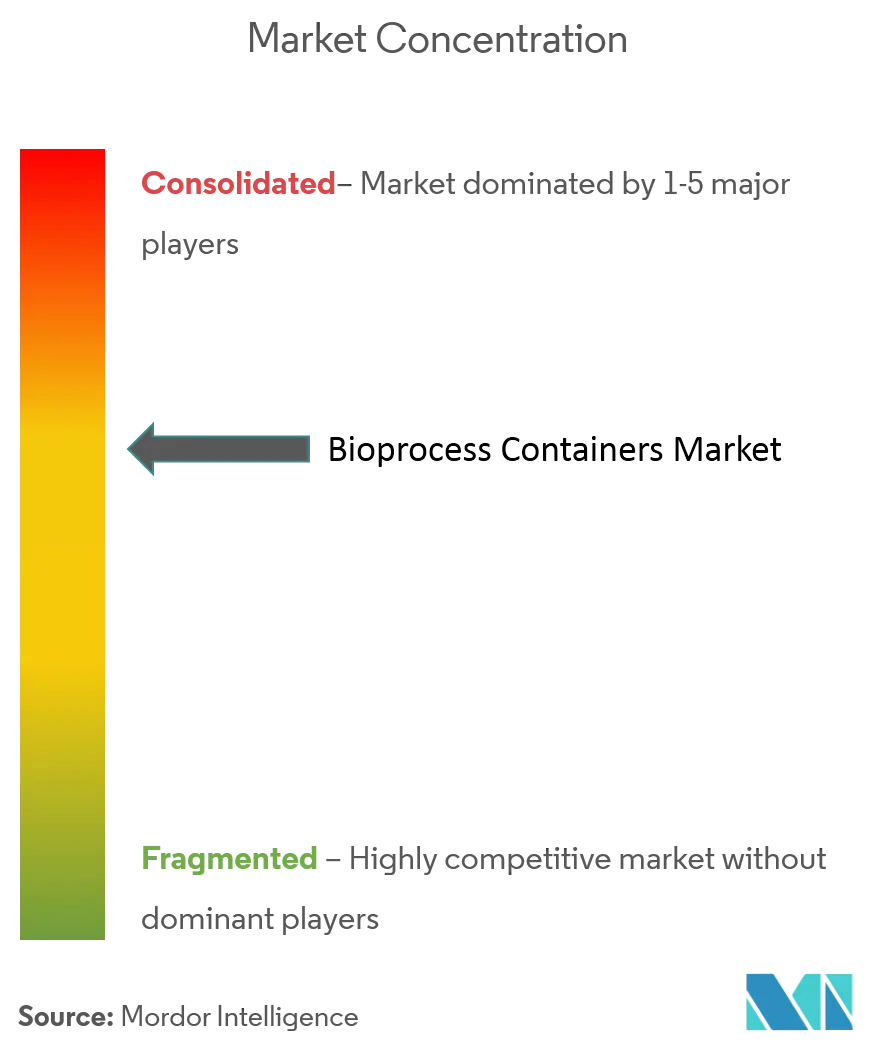

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контейнеров для биопроцессов от Mordor Intelligence

Размер рынка одноразовых контейнеров для биопроцессов достиг 4,21 млрд долларов США в 2025 году и, как прогнозируется, поднимется до 8,51 млрд долларов США к 2030 году, отражая среднегодовой темп роста 15,12% в течение прогнозного периода. Быстрое внедрение гибкого производства, планирование мощностей с учетом пандемии и более низкие капитальные затраты по сравнению с системами из нержавеющей стали продолжают укреплять спрос на одноразовые контейнеры. Производители биофармацевтических препаратов отдают предпочтение этой технологии за ее доказанную способность минимизировать перекрестное загрязнение при поддержке ускоренных переходов между продуктами. Регулирующие органы теперь поощряют закрытые одноразовые технологические цепочки, которые inherently согласуются с автоматизированными производственными линиями, богатыми данными. Вместе эти силы подчеркивают, как рынок одноразовых контейнеров для биопроцессов переходит от нишевых установок к основному статусу в коммерческих и клинических учреждениях.

Ключевые выводы отчета

- По типу 3-мерные контейнеры удерживали 46,35% доли рынка одноразовых контейнеров для биопроцессов в 2024 году, в то время как 2-мерные контейнеры развиваются с среднегодовым темпом роста 15,83% до 2030 года.

- По применению обработка на входе удерживала 55,18% доли размера рынка одноразовых контейнеров для биопроцессов в 2024 году, тогда как прогнозируется расширение обработки на выходе с среднегодовым темпом роста 16,04% до 2030 года.

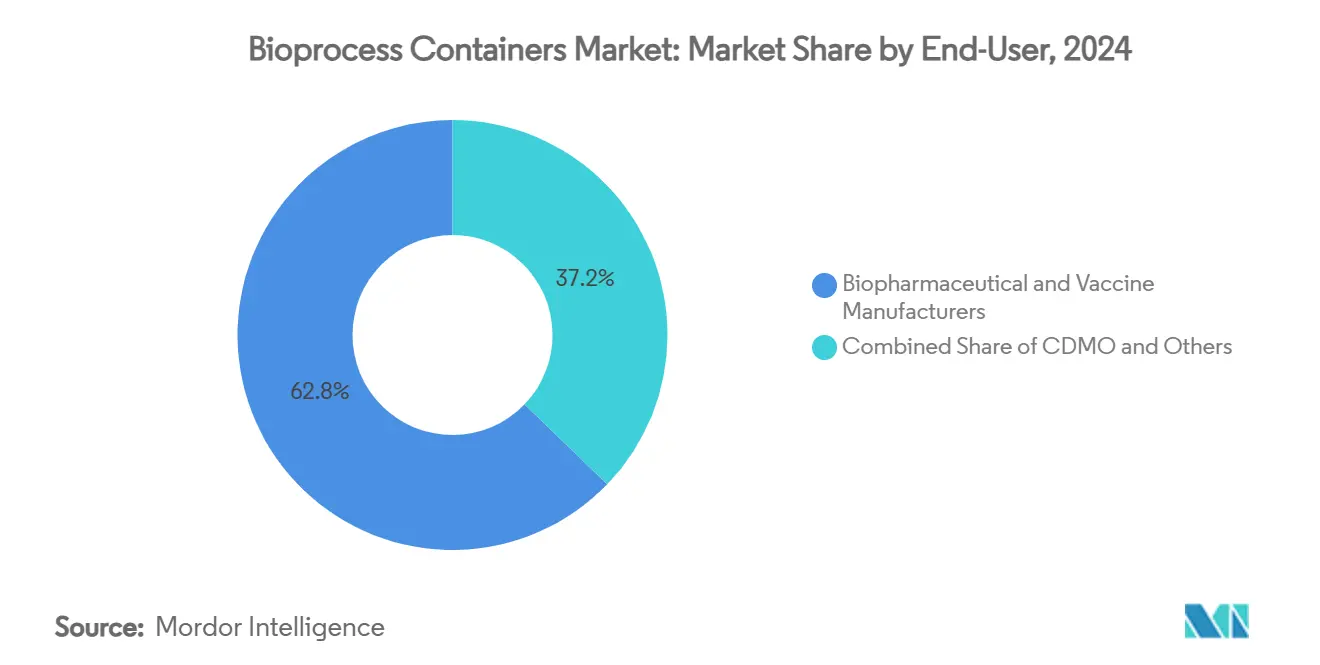

- По конечному пользователю производители биофармацевтических препаратов и вакцин составляли 62,87% доли выручки в 2024 году; сегмент CDMO прогнозируется для регистрации самого быстрого роста с среднегодовым темпом роста 16,42% до 2030 года.

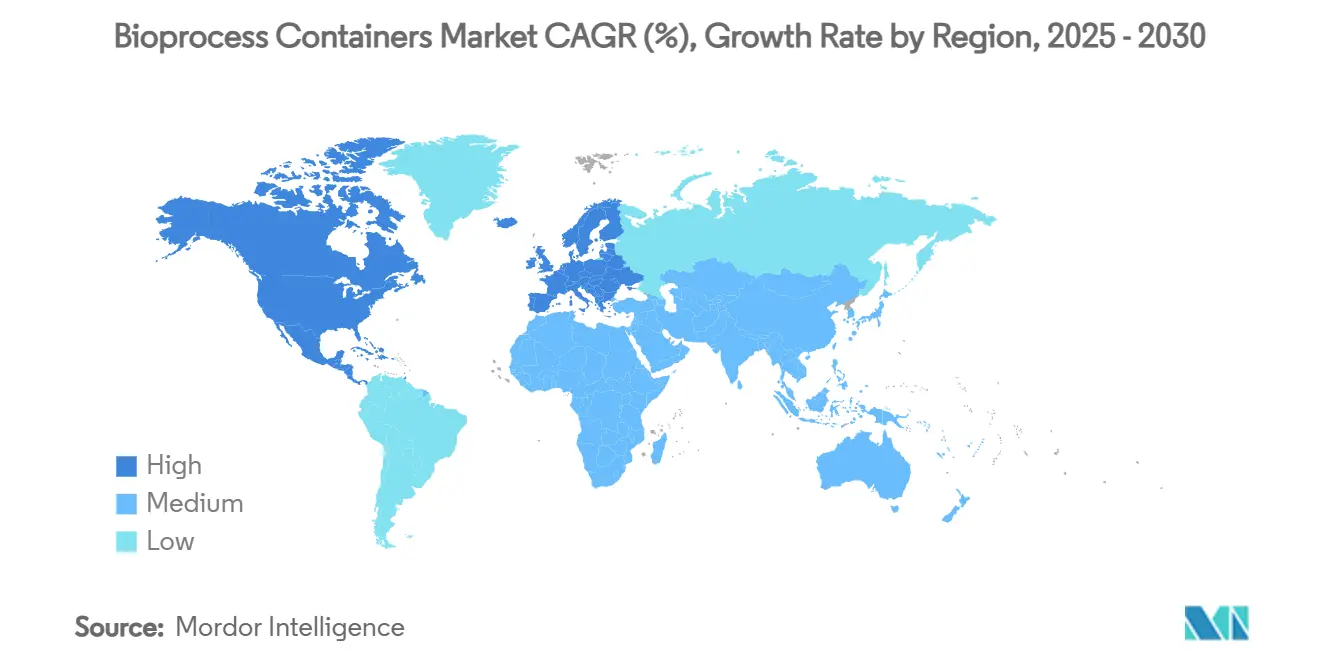

- По географии Северная Америка лидировала с долей 43,72% в 2024 году, в то время как Азиатско-Тихоокеанский регион готов продемонстрировать самый высокий региональный среднегодовой темп роста 16,85% до 2030 года.

Глобальные тенденции и аналитические данные рынка контейнеров для биопроцессов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчивое расширение портфеля биологических препаратов | +2.8% | Глобально, с концентрацией в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Переход к одноразовым платформам в CDMO | +2.1% | Глобально, ускоренно в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Вызванное пандемией наращивание мощностей по производству вакцин | +1.9% | Глобально, с акцентом на стратегические регионы | Краткосрочно (≤ 2 лет) |

| Растущий спрос на розлив мРНК-терапевтических препаратов | +2.4% | Северная Америка и ЕС в центре, расширение в APAC | Среднесрочно (2-4 года) |

| Внедрение в непрерывные биопроцессные блоки | +1.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Толчок ESG к снижению энергетического и водного следа | +1.7% | Глобально, со строгими требованиями в ЕС и Северной Америке | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивое расширение портфеля биологических препаратов

Более 7000 биологических молекул находились в клинической разработке в 2024 году, и масштаб этого портфеля побуждает предприятия принимать одноразовые технологические цепочки, которые избегают дорогостоящих валидаций очистки. Гибкость рынка одноразовых контейнеров для биопроцессов обеспечивает одновременные кампании для моноклональных антител, конъюгатов антитело-лекарство и других сложных модальностей без риска перекрестного воздействия. Расширение Samsung Biologics до мощности 784 000 л в 2025 году иллюстрирует, как ведущие CDMO инвестируют в большие объемы одноразовых реакторов для удовлетворения диверсифицированных портфелей клиентов. Персонализированные и орфанные терапевтические препараты, часто производимые небольшими партиями, особенно полагаются на одноразовые контейнеры для сохранения экономической жизнеспособности. По мере прохождения этими молекулами поздних фаз испытаний ожидается устойчивый спрос на контейнеры вплоть до следующего десятилетия.

Переход к одноразовым платформам в CDMO

Контрактные разработчики теперь перепроектируют новые заводы на основе одноразовых систем для сокращения циклов трансфера технологий и отсрочки тяжелых капитальных расходов. Пристальное внимание закона BIOSECURE к цепочкам поставок, ориентированным на Китай, побуждает американских спонсоров переходить к отечественным CDMO или CDMO союзников, оснащенным гибкими одноразовыми комплексами. Покупка Lonza калифорнийского биологического производства за 1,2 млрд долларов США подчеркивает масштаб инвестиций, направляемых в модульную одноразовую инфраструктуру. Быстрые смены кампаний, сниженный риск загрязнения и упрощенные стратегии масштабирования означают, что CDMO могут обеспечивать многопродуктовые контракты и улучшать использование активов. Следовательно, рынок одноразовых контейнеров для биопроцессов получает дополнительные объемы от аутсорсинговых производственных портфелей, ранее доминировавших фиксированными активами из нержавеющей стали.

Вызванное пандемией наращивание мощностей по производству вакцин

Гонка за поставкой вакцин против COVID-19 подтвердила одноразовую технологию как самый быстрый путь к рыночным мощностям, урок, теперь встроенный в дорожные карты национальной готовности. Предприятия, возведенные в 2020-2022 годах, продолжают работать для обычных вакцин, сложных вирусных векторов и программ бустеров, поддерживая спрос на контейнеры за пределами острых потребностей пандемии. Расширение Fujifilm Diosynth на 1,6 млрд долларов США в Дании интегрирует полностью одноразовые восходящие и нисходящие модули, доказывая, что правительства и частные партнеры рассматривают одноразовые как стратегическую инфраструктуру. Непрерывная биообработка в сочетании с одноразовыми реакторами дополнительно увеличивает производительность при сохранении гибкости. Это устойчивое наращивание мощностей напрямую увеличивает установленную базу, стимулирующую повторяющееся потребление контейнеров.

Растущий спрос на розлив мРНК-терапевтических препаратов

Портфели мРНК теперь охватывают онкологию, замещение белков и показания по редактированию генов, которые требуют высокоинтегритетных операций по розливу. Одноразовые мешки и вкладыши минимизируют адсорбцию нуклеиновых кислот и нагрузку частиц, критичную для продуктов, инкапсулированных в липидные наночастицы. 3-месячная служба GMP плазмидной ДНК ProBio использует предварительно стерилизованные одноразовые сосуды для гарантии времени выполнения заказа, которого линии из нержавеющей стали не могут обеспечить. Инвестиции Merck KGaA в продвинутый исследовательский центр мРНК дополнительно укрепляют долгосрочное принятие форматов контейнеров, адаптированных для малообъемных партий высокой стоимости. Рынок одноразовых контейнеров для биопроцессов поэтому остается тесно связанным с развивающейся экосистемой производства матричной РНК.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на полимерные пленки GMP-класса | -1.6% | Глобально, с острым воздействием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Нагрузка соответствия выщелачиваемых / экстрагируемых веществ | -1.2% | Глобально, со строгими требованиями в США и ЕС | Долгосрочно (≥ 4 лет) |

| Волатильность цепочек поставок фармацевтических смол | -1.1% | Глобально, с критическими зависимостями в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Обязательства по управлению отходами в конце жизненного цикла | -0.9% | Глобально, с острым давлением в ЕС и новыми регуляциями в США | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на полимерные пленки GMP-класса

Производство многослойных пленок, удовлетворяющих фармацевтическим потребностям GMP, включает специализированные экструзионные линии, среды чистых помещений и продвинутые аналитические лаборатории, которые повышают первоначальную стоимость на 40-60% относительно не-GMP заводов. Концентрация поставок у горстки производителей смол подвергает конечных пользователей ценовым премиям и риску распределения. Сертификация ISCC Plus для биологических полимеров Sartorius показывает дополнительные инвестиции, теперь требуемые для достижения целей цикличности наряду с обязательствами GMP. Более мелкие региональные поставщики сталкиваются с крутыми финансовыми барьерами, ограничивая географическую диверсификацию и сохраняя повышенные цены на пленки до середины десятилетия.

Нагрузка соответствия выщелачиваемых / экстрагируемых веществ

Пересмотры руководящих принципов FDA и EMA в 2024 году повысили требования к документации и долгосрочным испытаниям стабильности для одноразовых сборок [1]GMP Journal, "The GMP Update 2023/2024," gmp-journal.com . Сложные протоколы масс-спектрометрии, токсикологические оценки риска и исследования продукт-специфичного взаимодействия могут продлить квалификацию контейнера до 18 месяцев, задерживая коммерческое развертывание. Высокие аналитические рабочие нагрузки усугубляют дефицит талантов в полимерной науке и регулятивной химии. Хотя крупные поставщики предлагают стандартизированные пакеты данных, нишевые или заказные мешки все еще проходят длительную валидацию, сдерживая общую скорость принятия внутри рынка одноразовых контейнеров для биопроцессов.

Сегментный анализ

По типу контейнера: масштабные преимущества 3-мерных и гибкость 2-мерных

3-мерные контейнеры для биопроцессов сохранили 46,35% доли рынка одноразовых контейнеров для биопроцессов в 2024 году благодаря силе больших объемных реакторных применений, где структурная поддержка и целостность мешка являются критичными. Они доминируют в производстве моноклональных антител с подпиткой, обеспечивая рабочие объемы до 6000 л в модульном одноразовом формате. Тем не менее, импульс роста склоняется к 2-мерным плоским мешкам, расширяющимся с среднегодовым темпом роста 15,83%, поскольку перфузия и непрерывная культура получают основное признание. Эти сосуды более низкого профиля улучшают скорости переноса кислорода и интегрируются бесшовно с автоматизированными качающимися платформами, поддерживая интенсифицированные восходящие рабочие потоки.

Достижения в многослойных пленках и гамма-стабильных датчиках сужают исторические разрывы в производительности между геометриями мешков. Семейство HYPERStack Corning предлагает масштабируемую поверхностную площадь для прикрепленных культур при сохранении одноразового удобства, расширяя 2-мерную полезность в производство вирусных векторов и вакцин. [2]Bioprocess International, "Single-Use Technology Enables Flexible Factories," bioprocessintl.com Гибридные концепции, которые объединяют перегородочные структуры из 3-мерных мешков с мониторинговыми портами из 2-мерных панелей, начинают появляться, нацеливаясь на клеточно-генные фабрики, где пространственные ограничения и обеспечение стерильности сходятся. В совокупности ландшафт типов контейнеров иллюстрирует, как рынок одноразовых контейнеров для биопроцессов продолжает инновации вокруг как масштабируемости объема, так и процесс-специфичной гибкости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование восходящих процессов с ускорением нисходящих

Операции восходящих процессов удерживали 55,18% размера рынка одноразовых контейнеров для биопроцессов в 2024 году, подтверждая долго доказанную совместимость между одноразовыми биореакторами и культурой клеток млекопитающих. Исключение шагов CIP и SIP сокращает время оборота на несколько часов за партию, что приводит к более высокой пропускной способности предприятия и большей многопродуктовой гибкости. Тем не менее, обработка на выходе теперь является самой быстро растущей нишей, прогнозируемой с среднегодовым темпом роста 16,04%, поскольку одноразовые хроматографические колонки, буферные мешки и танки инактивации вирусов получают регулятивное признание.

Непрерывные нисходящие цепочки, использующие переменно-тангенциальную фильтрацию потока и одноразовые полирующие колонки, позволяют предприятиям сочетать перфузионные реакторы с одинаково гибкой очисткой. Комплексы розлива для клеточной и генной терапии все больше зависят от предварительно стерилизованных вкладышей и коллекторов, которые защищают ультра-малые объемы партий высокой стоимости от экологических отклонений. Эти разработки подтверждают, что рынок одноразовых контейнеров для биопроцессов мигрирует за пределы своей восходящей зоны комфорта для поддержки сквозного одноразового производства.

По конечному пользователю: ядро биофармацевтики и подъем CDMO

Производители биофармацевтических препаратов и вакцин командовали 62,87% доли выручки в 2024 году, подкрепляя центральность предприятий, управляемых владельцами, для спроса на контейнеры. Толчок Big Pharma к разнообразию модальностей - охватывая ADC, слитые белки и вирусные векторы - повышает потребность в многоцелевых чистых помещениях, где одноразовые мешки облегчают более быструю смену молекул.

CDMO, однако, представляют границу расширения, поднимаясь с среднегодовым темпом роста 16,42%, поскольку аутсорсинг становится предпочтительной стратегией снижения рисков. Эти поставщики услуг инвестируют в стандартизированные гибкие комплексы, которые размещают колеблющиеся портфели клиентов, делая их активными потребителями в индустрии одноразовых контейнеров для биопроцессов. Новые CDMO, нацеленные на продвинутые терапии, такие как плазмидная ДНК и мРНК, часто строят целые новые сайты без фиксированных активов из нержавеющей стали, усиливая секулярный сдвиг в паттернах закупок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 43,72% доли рынка одноразовых контейнеров для биопроцессов в 2024 году, поддерживаемая укоренившимися биотехнологическими кластерами в Бостоне, Сан-Франциско и Роли-Дарем, которые приоритизируют быстрое масштабирование и строгое соответствие cGMP. Федеральные стимулы, направленные на возврат критических поставок лекарств, дополнительно энергизируют региональное принятие, в то время как устойчивая экосистема венчурного капитала финансирует стартапы, которые по умолчанию используют одноразовые технологии. Монреальский хаб Канады и развивающийся биологический коридор Мексики поставляют дополнительную пропускную способность, интегрируя региональные цепочки поставок.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 16,85% до 2030 года, самую быструю региональную траекторию на рынке одноразовых контейнеров для биопроцессов. Обязательство Китая в размере 4,17 млрд долларов США на биопроизводственные мощности в 2025 году, в сочетании с агрессивным толчком Индии к глобальной аккредитации GMP, высвобождает волну строительства предприятий, которые специфицируют одноразовые системы с самого начала. Южная Корея, Япония и Сингапур вносят продвинутые регулятивные рамки и высокотехнологичные пулы талантов, формируя диверсифицированную экосистему, которая снижает зависимость от западных маршрутов поставок.

Европа остается центром фармацевтического превосходства, с Германией, Францией и Соединенным Королевством, пионерящими устойчивые производственные модели, которые сочетаются с одноразовыми платформами. Обновленные руководящие принципы EMA GMP, подчеркивающие закрытые операции, поощряют заводы модернизировать блоки из нержавеющей стали альтернативами на основе мешков. Поддерживаемые правительством зеленые инициативы, такие как мандаты сниженного использования воды, благоприятствуют одноразовым над legacy CIP-интенсивным оборудованием. Между тем, Ближний Восток и Африка и Южная Америка демонстрируют зарождающиеся, но многообещающие уровни принятия, поскольку правительства стремятся к отечественному суверенитету вакцин, позиционируя эти территории как долгосрочные резервуары роста для рынка одноразовых контейнеров для биопроцессов.

Конкурентный ландшафт

Умеренная консолидация определяет текущую конкурентную иерархию. Интеграция Cytiva и Pall Danaher за 7,5 млрд долларов США создала вертикально выровненный портфель, охватывающий фильтры, хроматографию и 2-мерные/3-мерные мешки. Thermo Fisher Scientific и Sartorius AG следуют аналогичным стратегиям одного окна, объединяя аналитику, автоматизацию и расходные материалы для встраивания себя в рабочие потоки клиентов.

Специалисты по материаловедению, такие как Saint-Gobain Life Sciences и Entegris, дифференцируются через высокочистые полимерные составы, инжиниринг барьерных слоев и продвинутую свариваемость портов, которые сопротивляются экстрагируемым веществам. Эти атрибуты резонируют с производителями клеточной и генной терапии, ищущими гипер-стерильные решения малого объема, вырезая прибыльные ниши вне области крупных платформенных поставщиков.

Соглашения о совместной разработке пролиферируют, что подтверждается работой Sartorius с LFB Biomanufacturing по интегрированным услугам разработки клеточных линий [3]Sartorius, "First ISCC Plus Certifications Pave the Way for Renewable Plastics," sartorius.com . Устойчивость также движет конкуренцией: использование смол, сертифицированных ISCC Plus, перерабатываемая упаковка и низкоуглеродные методы стерилизации, такие как рентгеновские или электронные лучи, становятся критериями закупок. Патентные заявки, покрывающие архитектуру многослойных пленок и мешки со встроенными датчиками реального времени, подчеркивают устойчивые расходы на R&D, направленные на блокировку клиентов в собственных экосистемах внутри рынка одноразовых контейнеров для биопроцессов.

Лидеры индустрии контейнеров для биопроцессов

-

Thermo Fisher Scientific Inc

-

Saint-Gobain S.A.

-

Lonza Group AG

-

Avantor Inc

-

Danaher Corporation (Cytiva)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: ProBio запустила гарантированную 3-месячную службу производства GMP плазмидной ДНК, использующую исключительно одноразовые платформы.

- Ноябрь 2024: Sartorius открыла свой Центр инноваций биопроцессов в Марльборо, Массачусетс, для ускорения совместной разработки одноразовых технологий с клиентами.

- Ноябрь 2023: ALLpaQ Packaging Group назначила Alflow Scandinavia эксклюзивным скандинавским дистрибьютором для своего полностью пластикового ассортимента контейнеров для биопроцессов.

Область глобального отчета о рынке контейнеров для биопроцессов

Контейнеры для биопроцессов - это одноразовые гибкие контейнерные системы, используемые для катализа текущих биопроцессов и помощи в хранении стерильных сред в биофармацевтической индустрии и науках о жизни.

Рынок контейнеров для биопроцессов сегментирован по типу контейнеров (2-мерные контейнеры для биопроцессов, 3-мерные контейнеры для биопроцессов и другие типы контейнеров), применению (восходящий процесс, нисходящий процесс, разработка процесса), конечным пользователям (биофармацевтические компании, R&D компании наук о жизни и другие конечные пользователи) и географии (Северная Америка (Соединенные Штаты, Канада и Мексика), Европа (Германия, Соединенное Королевство, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (GCC, Южная Африка и остальной Ближний Восток и Африка), и Южная Америка (Бразилия, Аргентина и остальная Южная Америка)). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| 2-мерные контейнеры для биопроцессов |

| 3-мерные контейнеры для биопроцессов |

| Другие |

| Обработка на входе |

| Обработка на выходе |

| Разработка процесса / масштабирование |

| Операции розлива |

| Производители биофармацевтических препаратов и вакцин |

| Организации контрактной разработки и производства (CDMO) |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу контейнера | 2-мерные контейнеры для биопроцессов | |

| 3-мерные контейнеры для биопроцессов | ||

| Другие | ||

| По применению | Обработка на входе | |

| Обработка на выходе | ||

| Разработка процесса / масштабирование | ||

| Операции розлива | ||

| По конечному пользователю | Производители биофармацевтических препаратов и вакцин | |

| Организации контрактной разработки и производства (CDMO) | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какой текущий размер рынка контейнеров для биопроцессов?

Рынок составляет 4,21 млрд долларов США в 2025 году и прогнозируется для роста с среднегодовым темпом роста 15,12% до 8,51 млрд долларов США к 2030 году.

Почему CDMO важны для будущего спроса?

CDMO передают производство на аутсорсинг для множественных спонсоров, и их инвестиции в полностью одноразовые комплексы движут ростом сегмента с среднегодовым темпом роста 16,42% до 2030 года.

Какой регион имеет самую большую долю на рынке контейнеров для биопроцессов?

В 2025 году Северная Америка составляет наибольшую долю рынка контейнеров для биопроцессов.

Какой тип контейнера в настоящее время доминирует в установках?

3-мерные мешки лидируют с долей 46,35% в 2024 году, хотя 2-мерные форматы растут быстрее с среднегодовым темпом роста 15,83%.

Последнее обновление страницы: