Размер и Доля Рынка Спортивного Защитного Снаряжения

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.76 Миллиардов долларов США |

| Размер Рынка (2030) | 43.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ Рынка Спортивного Защитного Снаряжения от Mordor Intelligence

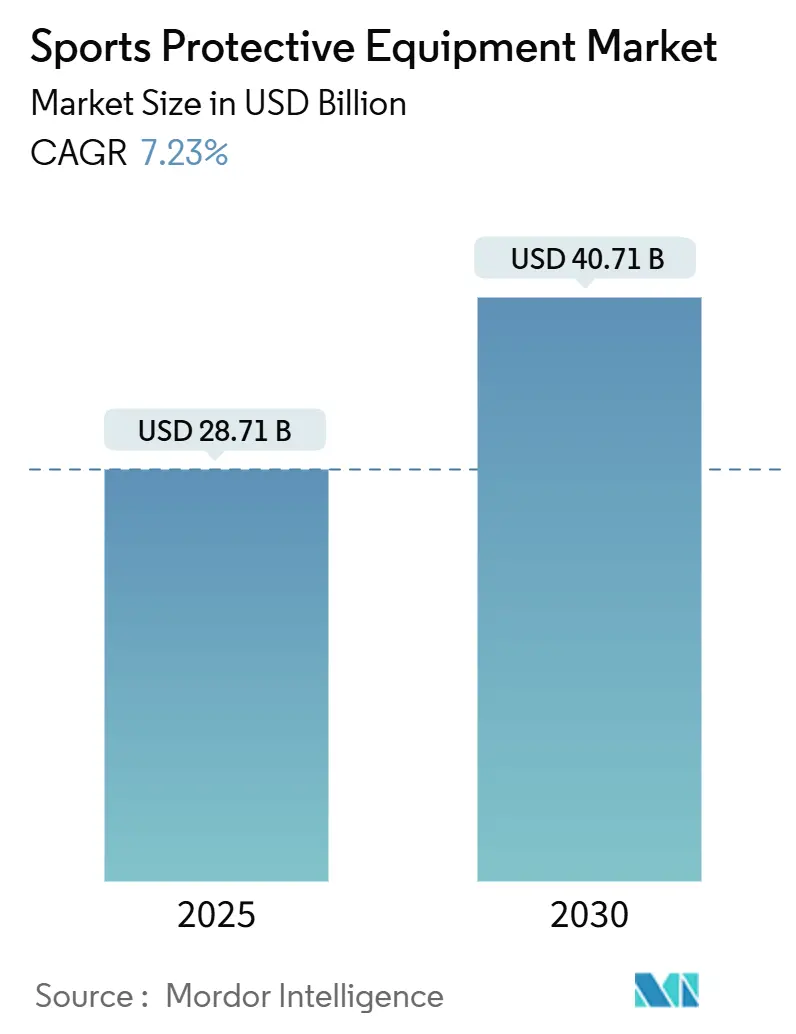

Размер глобального рынка спортивного защитного снаряжения составляет 28,71 млрд долларов США в 2025 году, прогнозируется достичь 40,71 млрд долларов США к 2030 году, что представляет значительный среднегодовой темп роста 7,23% в течение прогнозируемого периода. Эта траектория роста отражает конвергенцию повышенной осведомленности о безопасности, технологических инноваций и расширения участия в спорте в традиционных и новых спортивных дисциплинах. Расширение рынка особенно обусловлено интеграцией умных технологий, с инновациями вроде жидкостных амортизаторов, снижающих сотрясения на 33% по сравнению с традиционными шлемами, как показали исследования Стэнфордского университета [1]Источник: Национальный научный фонд, "Жидкостные амортизаторы для шлемов нового поколения," nsf.gov. Движение кастомизации создает возможности для бизнес-моделей прямых продаж потребителям и премиальных ценовых стратегий, поскольку потребители демонстрируют готовность платить более высокие цены за персонализированные продукты, которые улучшают как производительность, так и эстетическую привлекательность. Сектор выигрывает от крупных спортивных событий, включая ЕВРО-2024 УЕФА и Олимпийские игры в Париже 2024, которые катализируют модернизацию снаряжения и повышение производительности в профессиональных и любительских сегментах.

Ключевые Выводы Отчета

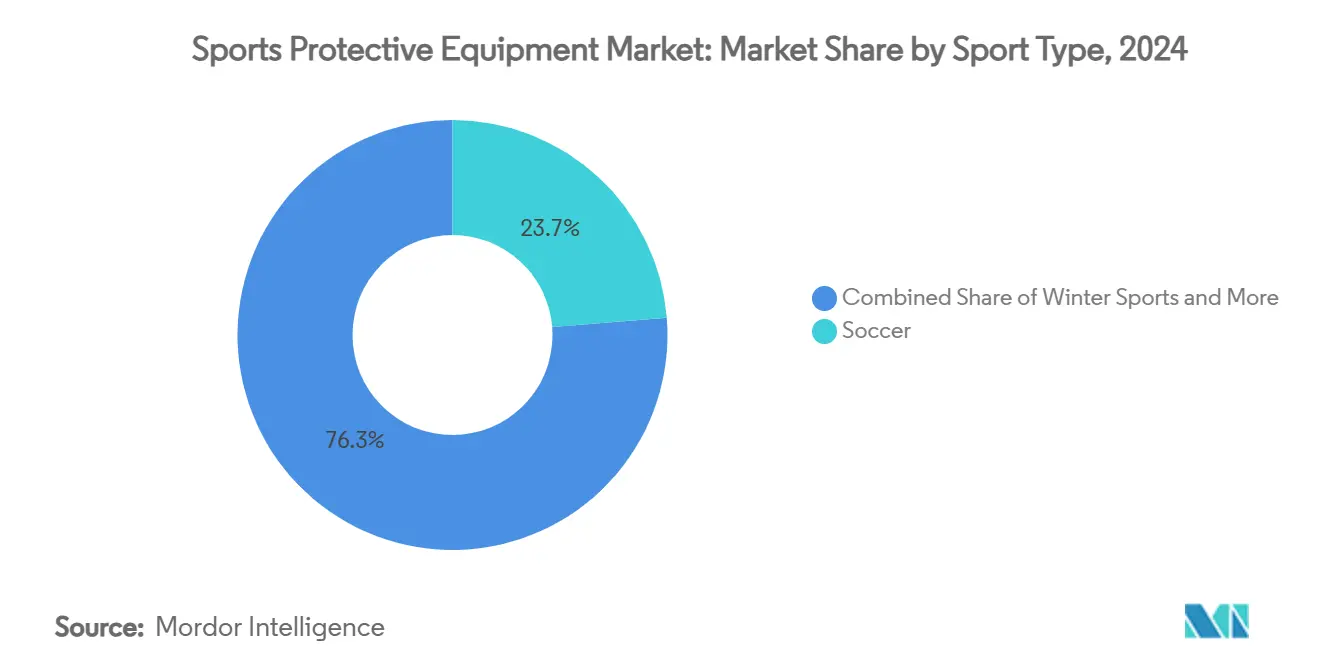

- По типу спорта футбол лидировал с 23,73% долей доходов в 2024 году; прогнозируется, что зимние виды спорта будут расширяться со среднегодовым темпом роста 7,83% до 2030 года.

- По конечному пользователю взрослые занимали 85,13% доли рынка спортивного защитного снаряжения в 2024 году, в то время как сегмент детей развивается со среднегодовым темпом роста 7,57% до 2030 года.

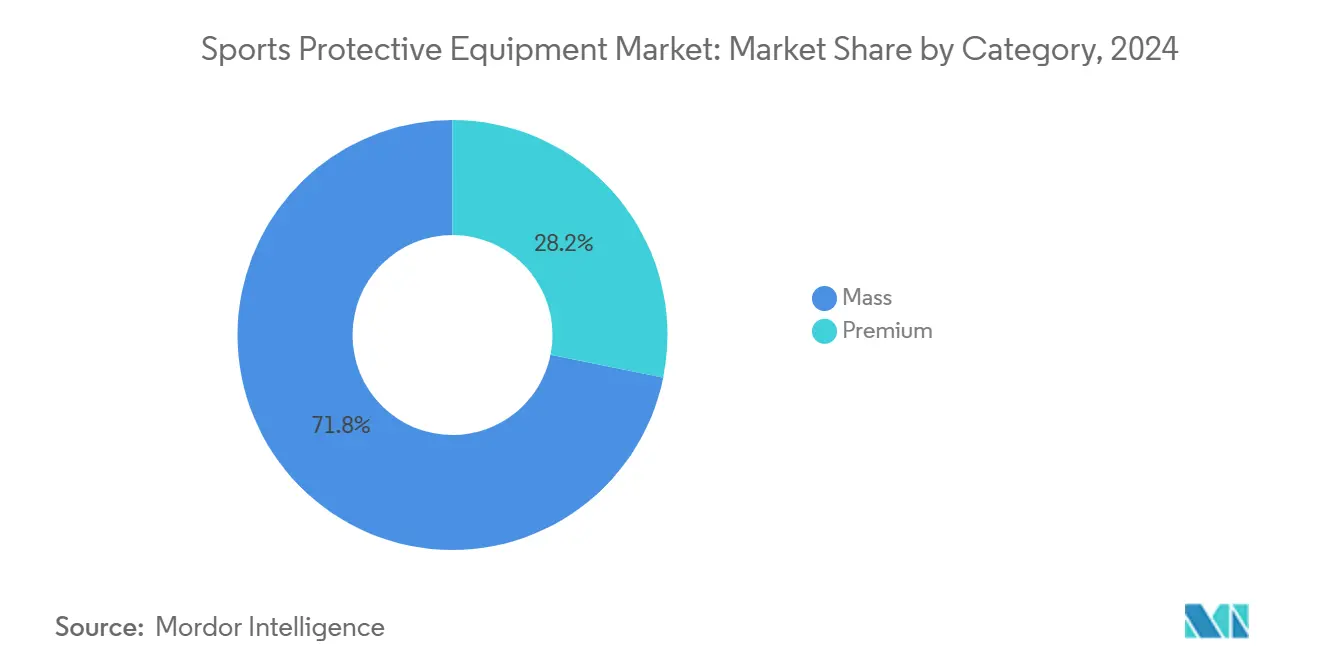

- По категории массовые продукты составляли 71,83% доли размера рынка спортивного защитного снаряжения в 2024 году; премиальные предложения готовы расти со среднегодовым темпом роста 7,94% между 2025 и 2030 годами.

- По каналу дистрибуции офлайн розничные магазины захватили 67,26% доли размера рынка спортивного защитного снаряжения в 2024 году; прогнозируется, что онлайн платформы зарегистрируют среднегодовой темп роста 8,06% до 2030 года.

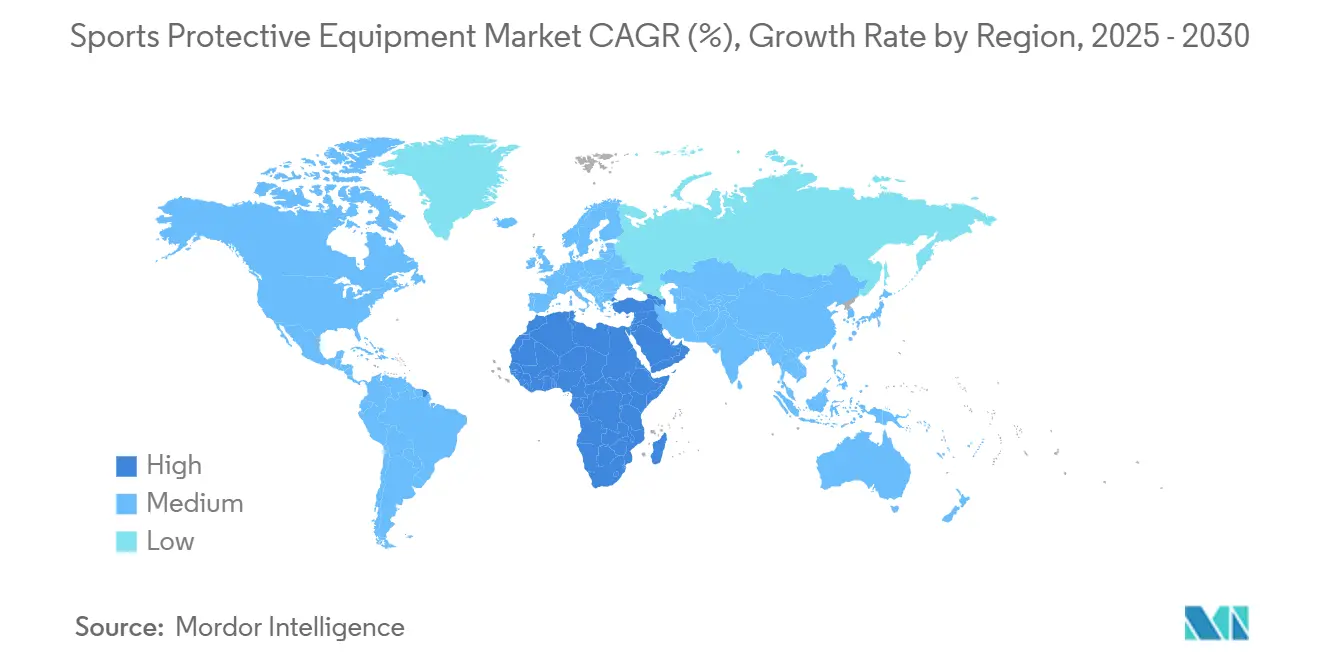

- По географии Северная Америка доминировала с 40,62% долей доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион готов зафиксировать среднегодовой темп роста 8,35% к 2030 году.

Тенденции и Инсайты Глобального Рынка Спортивного Защитного Снаряжения

Анализ Влияния Драйверов

| Драйвер | (~) % Влияние на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Растущая Осведомленность о Спортивных Травмах и Безопасности | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Кастомизация и Персонализация Защитного Снаряжения | +1.2% | Ядро - Северная Америка и АТЭС, распространение в Европе | Долгосрочно (≥ 4 лет) |

| Технологические Достижения в Материалах и Дизайне | +1.5% | Глобально, лидируют Северная Америка и Европа | Среднесрочно (2-4 года) |

| Расширение Культуры Экстремальных Видов Спорта | +0.9% | Ядро - АТЭС, Северная Америка, зарождение в БВА | Долгосрочно (≥ 4 лет) |

| Интеграция Умных Технологий | +1.4% | Северная Америка и Европа, расширение в АТЭС | Краткосрочно (≤ 2 лет) |

| Диверсификация Продукции для Женщин и Молодых Спортсменов | +1.1% | Глобально, с ранними успехами в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая Осведомленность о Спортивных Травмах и Безопасности

Растущее признание спортивных травм коренным образом изменяет модели принятия защитного снаряжения на всех спортивных уровнях. Данные CDC показывают, что более 2,5 млн детей и подростков ежегодно получают лечение от спортивных травм, при этом контактные виды спорта, такие как футбол, показывают непропорционально высокие уровни травматизма [2]Источник: Центры по контролю и профилактике заболеваний, "Обзор спортивных травм," cdc.gov. Эта осведомленность трансформируется в регуляторное давление и институциональные мандаты, особенно заметно в введении НФЛ 7 новых моделей шлемов на 2025 год для повышения стандартов производительности. Организации, такие как NOCSAE, продолжают развивать стандарты безопасности, с недавними исследовательскими прорывами, касающимися ранее загадочных смертельных спортивных травм. Это повышенное сознание безопасности создает устойчивый спрос на передовое защитное снаряжение во всех рыночных сегментах, особенно стимулируя принятие премиальных продуктов, где функции безопасности оправдывают более высокие ценовые точки.

Технологические Достижения в Материалах и Дизайне

Инновации в материаловедении революционизируют производительность защитного снаряжения через передовые композиты и инженерные структуры, которые повышают как безопасность, так и комфорт. Углерод-углеродные композиты демонстрируют исключительную стойкость к термическому шоку и структурную целостность при экстремальных температурах, сохраняя при этом легкие свойства, необходимые для спортивной производительности. Исследование Университета Колорадо в Боулдере показывает новые дизайны прокладок, использующие 3D-печатные сотовые структуры, которые поглощают до 25% больше силы, чем традиционные пены, с контролируемыми механизмами коллапса, обеспечивающими постоянную производительность при различных уровнях ударов[3]Источник: Университет Колорадо в Боулдере, "3D-печатные сотовые прокладки превосходят стандартные пены," colorado.edu. Более того, интеграция оптимизации материалов на основе ИИ ускоряет циклы инноваций, позволяя производителям проектировать высокопроизводительное защитное снаряжение, которое удовлетворяет развивающимся требованиям спортсменов при сохранении экономической эффективности. Эта технологическая эволюция создает конкурентные преимущества для компаний, которые успешно транслируют лабораторные инновации в коммерчески жизнеспособные продукты, особенно в премиальных рыночных сегментах, где дифференциация производительности обеспечивает ценовую силу.

Кастомизация и Персонализация Защитного Снаряжения

Сдвиг к персонализированному защитному снаряжению отражает растущие потребительские ожидания от продуктов, адаптированных к индивидуальным анатомическим требованиям и требованиям производительности. Технология 3D-печати обеспечивает беспрецедентные возможности кастомизации, как продемонстрировано разработкой CRP USA более легких, прочных гоночных перчаток для паралимпийских спортсменов и созданием Carbon/Hypsole универсальных спортивных щитков для бутс, которые адаптируются к нескольким видам спорта. Кастомизируемый безвоздушный баскетбольный мяч Wilson демонстрирует, как персонализация распространяется за пределы защитного снаряжения на более широкие категории спортивного оборудования, указывая на рыночное принятие индивидуализированных решений. Эта тенденция особенно резонирует с молодой демографией, которая приоритизирует уникальное, оптимизированное для производительности снаряжение, отражающее личные стилевые предпочтения при сохранении стандартов безопасности. Масштабируемость производства через передовые производственные технологии позволяет компаниям предлагать кастомизацию без запретительных увеличений стоимости, делая персонализированное защитное снаряжение доступным в более широких рыночных сегментах.

Интеграция Умных Технологий

Интеграция умных технологий трансформирует защитное снаряжение из пассивных устройств безопасности в активные системы мониторинга и улучшения производительности. Умные капы представляют прорыв в технологии обнаружения сотрясений мозга, предоставляя возможности оценки воздействия в реальном времени, которые обеспечивают более раннее вмешательство и улучшенные протоколы безопасности игроков. Интеграция носимых технологий распространяется за пределы обнаружения ударов на комплексный биометрический мониторинг, включая частоту сердечных сокращений, GPS-отслеживание и биомеханический анализ, которые оптимизируют эффективность тренировок при снижении рисков травм. Прогресс НФЛ в технологии шлемов для снижения сотрясений демонстрирует, как умные функции становятся стандартными требованиями, а не премиальными опциями, стимулируя рыночное принятие на профессиональных и любительских уровнях. Эта технологическая конвергенция создает новые потоки доходов через службы данных и модели подписки, при этом устанавливая барьеры для входа для компаний, лишенных технологических возможностей или партнерств.

Анализ Влияния Ограничений

| Ограничение | (~) % Влияние на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Высокая Стоимость Качественного Защитного Снаряжения | -0.8% | Глобально, наиболее выражено в развивающихся рынках | Среднесрочно (2-4 года) |

| Нежелание Любителей Использовать Защитное Снаряжение | -0.6% | Преимущественно АТЭС и БВА, выборочное воздействие в сельских районах Северной Америки | Долгосрочно (≥ 4 лет) |

| Отсутствие Всесторонних Регулирований и Стандартов | -0.4% | Развивающиеся рынки, регуляторные пробелы в БВА и Южной Америке | Краткосрочно (≤ 2 лет) |

| Риск Подделок и Некачественных Продуктов | -0.5% | Ядро - АТЭС, расширение в БВА и Южную Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая Стоимость Качественного Защитного Снаряжения

Ценообразование премиального защитного снаряжения создает барьеры доступности, которые ограничивают проникновение рынка, особенно в чувствительных к цене сегментах и развивающихся экономиках. Передовые материалы и интеграция умных технологий поднимают производственные затраты выше, создавая напряжение между оптимизацией безопасности и требованиями доступности. Эта стоимостная динамика особенно влияет на участие в молодежном спорте, где семьи должны балансировать инвестиции в безопасность против бюджетных ограничений для нескольких детей и спортивных активностей. Ценовой разрыв между массовыми и премиальными сегментами расширяется по мере увеличения технологической сложности, потенциально создавая двухуровневый рынок, где продвинутые функции безопасности становятся эксклюзивными для состоятельных потребителей и профессиональных спортсменов.

Нежелание Любителей Использовать Защитное Снаряжение

Культурное сопротивление принятию защитного снаряжения сохраняется среди спортсменов-любителей, которые воспринимают защитное снаряжение как ограничивающее производительность или ненужное для рекреационных активностей. Это нежелание особенно влияет на развивающиеся рынки, где традиционные спортивные практики могут не подчеркивать использование защитного снаряжения, несмотря на растущую осведомленность о травмах. Образовательные инициативы и регуляторные мандаты постепенно адресуют это сопротивление, но поведенческие изменения требуют устойчивых усилий и вовлечения на уровне сообщества. Вызов усиливается в индивидуальных видах спорта, где использование снаряжения лишено давления сверстников или институциональных требований, характерных для командных спортивных сред.

Сегментный Анализ

По Типу Спорта: Футбол Лидирует, Зимние Виды Спорта Ускоряются

Командующая доля футбола в 23,73% рынка в 2024 году отражает глобальную популярность спорта и растущий акцент на защите игроков на всех конкурентных уровнях. Профессиональные лиги мандатируют специфические стандарты защитного снаряжения, в то время как любительские и молодежные организации внедряют комплексные протоколы безопасности. Сегмент выигрывает от растущей осведомленности о травмах головы и внедрения защитных головных уборов в молодежных лигах, особенно в Северной Америке и Европе. Передовые материальные технологии стимулируют инновации в щитках и защитных прокладках, с производителями, разрабатывающими легкие, ударостойкие композиты и умные материалы, которые адаптируются к движению игроков.

Зимние виды спорта появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 7,83% до 2030 года, обусловленный расширяющимся участием в лыжном спорте, сноубординге и хоккее на льду в развивающихся рынках. Передовая технология шлемов, включающая такие функции, как MIPS (Система Многонаправленной Защиты от Ударов) и интегрированные системы связи, стимулирует рыночную стоимость в премиальных сегментах. Сегмент также выигрывает от увеличивающегося принятия защитного снаряжения в рекреационном катании на лыжах и сноуборде, поддерживаемого регуляциями курортов и страховыми требованиями. Сегмент выигрывает от технологических достижений в материалах, поглощающих удары, и интеграции легких защитных решений. Защита для сноубординга развивается со специализированными защитниками запястий, ударными шортами и защитниками позвоночника, набирая популярность как среди рекреационных, так и профессиональных спортсменов. Рынок защитного снаряжения для зимних видов спорта также видит увеличенный спрос на женские дизайны и варианты размеров, отражая растущее женское участие в зимних спортивных активностях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По Конечному Пользователю: Доминирование Взрослых с Импульсом Роста Молодежи

Взрослые пользователи командуют 85,13% долей рынка в 2024 году, отражая более высокую покупательную способность и большую осведомленность о предотвращении травм в рекреационном и конкурентном спортивном участии. Этот сегмент стимулирует спрос на премиальное защитное снаряжение с передовыми материалами и умными технологиями, особенно в контактных видах спорта, где риски травм оправдывают более высокие уровни инвестиций. Профессиональные и полупрофессиональные спортсмены в этом сегменте влияют на более широкие рыночные тенденции через выбор снаряжения, которое демонстрирует преимущества производительности и улучшения безопасности.

Сегмент детей ускоряется со среднегодовым темпом роста 7,57% до 2030 года, движимый родительским сознанием безопасности и институциональными мандатами для участия в молодежном спорте. Этот рост отражает растущее признание того, что развивающиеся спортсмены требуют специализированной защиты, разработанной для меньших размеров тела и различной динамики ударов по сравнению со взрослым снаряжением. Образовательные инициативы организаций, таких как NFHS, подчеркивают правильную подгонку и обслуживание снаряжения, создавая устойчивый спрос на соответствующее возрасту защитное снаряжение. Сегмент выигрывает от программ, таких как инициатива распределения шлемов Denver Broncos, которая демонстрирует институциональную приверженность молодежной безопасности, создавая при этом лояльность бренда, которая распространяется на взрослые покупательские решения.

По Категории: Премиальный Рост Опережает Массовый Рынок

Продукты массовой категории сохраняют 71,83% долю рынка в 2024 году, обслуживая заботящихся о цене потребителей, которые приоритизируют базовую защиту над продвинутыми функциями. Этот сегмент выигрывает от экономии масштаба производства и стандартизированных дизайнов, которые снижают производственные затраты при соответствии основным требованиям безопасности. Продукты массового рынка все чаще включают технологические инновации по мере созревания производственных процессов и снижения стоимости компонентов, постепенно закрывая разрыв производительности с премиальными альтернативами.

Премиальные сегменты расширяются со среднегодовым темпом роста 7,94% до 2030 года, обусловленные потребителями, готовыми инвестировать в передовые материалы, умные технологии и функции кастомизации, которые улучшают как безопасность, так и производительность. Этот рост отражает увеличивающийся располагаемый доход среди спортивных энтузиастов и растущее признание того, что превосходное защитное снаряжение обеспечивает долгосрочную стоимость через предотвращение травм и улучшенную спортивную производительность. Премиальный сегмент особенно выигрывает от одобрений профессиональных спортсменов и институциональных принятий, которые подтверждают заявления о производительности и создают стремительный спрос среди спортсменов-любителей. Инициативы устойчивости также стимулируют рост премиального сегмента, поскольку экологически сознательные потребители ищут продукты с переработанными материалами и ответственными производственными процессами.

По Каналу Дистрибуции: Цифровая Трансформация Ускоряет Онлайн Рост

Офлайн розничные магазины сохраняют 67,26% долю рынка в 2024 году, выигрывая от потребительских предпочтений физической оценки продукта перед покупкой, особенно для защитного снаряжения, где подгонка и комфорт значительно влияют на производительность и безопасность. Традиционные ритейлеры предоставляют экспертные услуги подгонки и немедленную доступность, которые остаются критическими для срочных покупок и экстренных замен. Dick's Sporting Goods демонстрирует эволюцию этого канала, управляя 724 местоположениями по всем Соединенным Штатам, инвестируя в омниканальные опыты, которые интегрируют онлайн и внутримагазинные возможности покупок.

Онлайн розничные магазины взлетают со среднегодовым темпом роста 8,06% до 2030 года, обусловленные улучшенными технологиями визуализации продуктов, виртуальными инструментами подгонки и расширенными возможностями кастомизации, которые адресуют традиционные ограничения электронной коммерции для защитного снаряжения. Канал выигрывает от более широкого выбора продуктов, конкурентного ценообразования и факторов удобства, которые привлекают ограниченных во времени потребителей. Цифровые платформы все чаще предлагают опыты подгонки дополненной реальности и детальные руководства по размерам, которые снижают уровни возврата при улучшении удовлетворенности клиентов. Пандемия COVID-19 ускорила модели принятия онлайн, которые сохраняются, поскольку потребители ценят удобство и часто превосходную информацию о продуктах, доступную через цифровые каналы.

Географический Анализ

Северная Америка доминирует с 40,62% долей рынка в 2024 году, поддерживаемая строгими регуляциями безопасности, высокими уровнями спортивного участия и сильной институциональной поддержкой принятия защитного снаряжения. Регион выигрывает от передовых регуляторных рамок, установленных организациями, такими как NOCSAE, которые непрерывно обновляют стандарты безопасности и стимулируют инновации снаряжения. Профессиональные спортивные лиги, включая НФЛ, НХЛ и МЛБ, служат катализаторами инноваций, с выборами снаряжения, влияющими на более широкие модели рыночного принятия. Ожидается, что регион будет испытывать устойчивый рост через технологические достижения и расширяющееся участие в молодежном спорте.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий регион со среднегодовым темпом роста 8,35% до 2030 года, обусловленный расширяющимся участием среднего класса в спорте, государственными инвестициями в инфраструктуру и увеличивающейся осведомленностью о безопасности в развивающихся экономиках. Развитие зимних видов спорта в Китае для международных соревнований создает существенный спрос на специализированное защитное снаряжение, в то время как фокус Японии на спортивной безопасности через организации, такие как Japan Sport Council, стимулирует регуляторное соответствие и стандарты снаряжения. Регион выигрывает от производственных возможностей, которые обеспечивают как внутреннее потребление, так и экспортные возможности, создавая экономию масштаба, которая поддерживает расширение рынка.

Европа поддерживает стабильный рост до 2030 года, поддерживаемая устоявшимися спортивными культурами и регуляторными рамками, которые подчеркивают соответствие безопасности. Регион выигрывает от крупных спортивных событий, включая ЕВРО-2024 УЕФА и продолжающиеся олимпийские приготовления, которые стимулируют модернизацию снаряжения и улучшения производительности. Южная Америка показывает обещающий рост, обусловленный расширяющимся спортивным участием и увеличивающейся осведомленностью о безопасности, хотя развитие рынка остается ограниченным экономической волатильностью и ограничениями инфраструктуры. Ближний Восток и Африка демонстрируют высокий потенциал роста, отражая развитие рынка на ранней стадии с существенным потенциалом роста по мере роста располагаемых доходов и расширения спортивного участия в разнообразных демографических сегментах.

Примечание: Доли сегментов всех индивидуальных регионов будут доступны при покупке отчета

Конкурентный Ландшафт

Рынок спортивного защитного снаряжения поддерживает умеренный уровень концентрации. Эта структура позволяет как устоявшимся компаниям, так и новым участникам получать рыночную долю через технологические достижения и стратегическое позиционирование. Основные игроки на рынке включают Nike, Inc., Amer Sports Holding Oy, Adidas AG и Under Armour, Inc. Эти компании внедряют вертикальную интеграцию для поддержания контроля качества, оптимизации цепочек поставок, оптимизации процессов инноваций и снижения производственных затрат. Новые участники фокусируются на специфических рыночных сегментах с инновационными решениями, особенно в областях, таких как технология поглощения ударов, легкие материалы и эргономичные дизайны.

Отраслевые партнерства укрепляют конкурентные позиции, как демонстрирует соглашение Bauer Hockey с Hockey Canada о предоставлении защитного снаряжения, включая шлемы, визоры и перчатки, для национальных команд до Олимпийских и Паралимпийских зимних игр 2026 года. Компании, интегрирующие умные функции, такие как датчики ударов, возможности отслеживания производительности и IoT-связность, получают преимущества над традиционными производителями. Передовые материалы, такие как D3O, композиты из углеродного волокна и пены с памятью, улучшают производительность и долговечность продуктов. Варианты кастомизации, включая 3D-печатные компоненты и персонализированные системы подгонки, адресуют индивидуальные требования спортсменов.

Рыночные возможности существуют в развивающихся регионах, где спортивное участие быстро растет, особенно в Азиатско-Тихоокеанском регионе и Южной Америке. Специализированные спортивные сегменты, такие как экстремальные виды спорта, приключенческие гонки и зарождающиеся городские виды спорта, представляют неиспользованный потенциал, где устоявшиеся компании имеют ограниченное присутствие. Успех на рынке зависит от балансирования инноваций с соответствием, особенно поскольку регуляции безопасности становятся более всесторонними в глобальных рынках. Это включает соблюдение стандартов, установленных организациями, такими как ASTM International, требования маркировки CE и специфические для спорта руководящие органы.

Лидеры Отрасли Спортивного Защитного Снаряжения

-

Nike, Inc.

-

Adidas AG

-

Under Armour, Inc.

-

Amer Sports Holding Oy

-

Puma SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние Отраслевые Разработки

- Апрель 2025: Riddell приобрел активы Xenith, консолидируя двух крупных производителей футбольных шлемов и укрепляя рыночную позицию Riddell в инновациях защитного снаряжения. Это приобретение улучшает технологические возможности Riddell и расширяет его портфель продуктов в конкурентном сегменте футбольного снаряжения.

- Январь 2025: Denver Broncos запустили инициативу "All In. All Covered.", распределив более 15 000 умных шлемов Riddell Axiom во все 277 средних школ Колорадо бесплатно. Эта инвестиция в 12 млн долларов США представляет самую крупную общественную инвестицию в истории франшизы и демонстрирует институциональную приверженность безопасности молодежного спорта.

- Октябрь 2024: Bauer Hockey расширил свое партнерство с Hockey Canada, став официальным партнером по командной одежде, продолжая поставлять защитное снаряжение, включая шлемы, визоры, лицевые маски, защиту шеи и перчатки для национальных команд. Трехлетнее соглашение продлевается до Олимпийских и Паралимпийских зимних игр 2026 года

Обзор Глобального Отчета о Рынке Спортивного Защитного Снаряжения

Глобальный рынок спортивного защитного снаряжения сегментирован по типу на защитное снаряжение для игровых видов спорта, защитное снаряжение для водных видов спорта, защитное снаряжение для экстремальных видов спорта и другие. По каналу дистрибуции обзор включает офлайн и онлайн розничные магазины. По географии обзор включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Футбол |

| Зимние Виды Спорта |

| Бейсбол |

| Регби |

| Другие Типы Спорта |

| Взрослые |

| Дети |

| Массовый |

| Премиум |

| Офлайн Розничные Магазины |

| Онлайн Розничные Магазины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский Регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский Регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По Типу Спорта | Футбол | |

| Зимние Виды Спорта | ||

| Бейсбол | ||

| Регби | ||

| Другие Типы Спорта | ||

| По Конечному Пользователю | Взрослые | |

| Дети | ||

| По Категории | Массовый | |

| Премиум | ||

| По Каналу Дистрибуции | Офлайн Розничные Магазины | |

| Онлайн Розничные Магазины | ||

| По Географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский Регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский Регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые Вопросы, Отвеченные в Отчете

Насколько велик рынок спортивного защитного снаряжения в 2025 году?

Рынок оценивается в 28,71 млрд долларов США в 2025 году и готов вырасти до 40,71 млрд долларов США к 2030 году.

Какой тип спорта генерирует наивысший доход для защитного снаряжения?

Футбол лидирует, составляя 23,73% доходов 2024 года, с широким глобальным участием и принудительными правилами защиты голени и головы.

Какой самый быстрорастущий региональный рынок спортивного защитного снаряжения?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 8,35% до 2030 года, обусловленный растущим участием среднего класса в спорте и государственными инфраструктурными расходами.

Какие факторы ограничивают принятие защитного снаряжения в развивающихся рынках?

Высокие удельные затраты и культурное нежелание среди любителей остаются ключевыми препятствиями, хотя образовательные программы и субсидии постепенно улучшают усвоение.

Последнее обновление страницы: