Размер и Доля Рынка Домашнего Фитнес-Оборудования

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

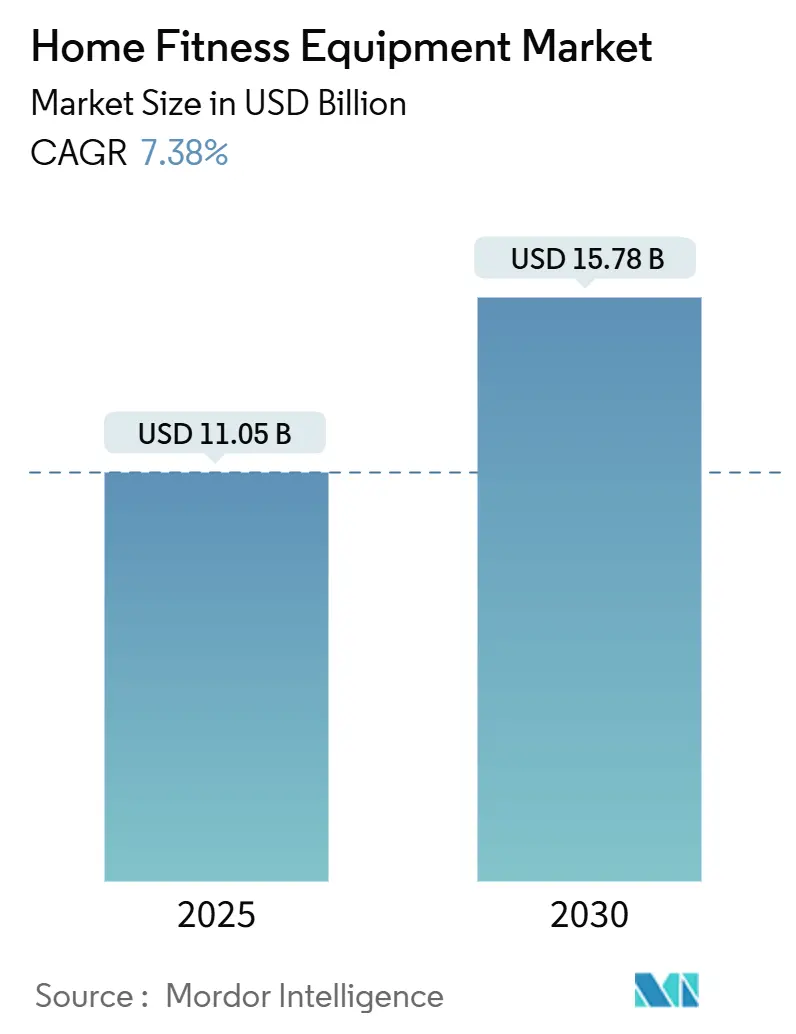

| Размер Рынка (2025) | 11.05 Миллиардов долларов США |

| Размер Рынка (2030) | 15.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ Рынка Домашнего Фитнес-Оборудования от Mordor Intelligence

Ожидается, что рынок домашнего фитнес-оборудования достигнет 11,05 миллиарда долларов США в 2025 году и будет значительно расти, достигнув 15,78 миллиарда долларов США к 2030 году, с высоким CAGR 7,38% за прогнозный период (2025-2030). Этот рост обусловлен изменением потребительских предпочтений в сторону удобства, приватности и экономически эффективных долгосрочных фитнес-решений. Производители все чаще интегрируют искусственный интеллект в подключенные устройства, обеспечивая повышенное вовлечение пользователей и персонализированный опыт тренировок. В высокоплотных городских районах ограниченное жилое пространство стимулирует спрос на компактное фитнес-оборудование, которое подходит для небольших квартир без ущерба для разнообразия упражнений. Кроме того, глобальные и национальные инициативы, направленные на борьбу с малоподвижным образом жизни, ожирением и проблемами психического здоровья, позиционируют домашние тренировки как доступное и эффективное решение. Конкурентная среда эволюционирует, с переходом от сосредоточения исключительно на механических характеристиках к разработке интегрированных экосистем. Эти экосистемы объединяют оборудование, цифровой контент и функции, ориентированные на сообщество, способствуя удержанию клиентов через модели на основе подписки и обеспечивая инновации в разработке продуктов на основе данных.

Ключевые Выводы Отчета

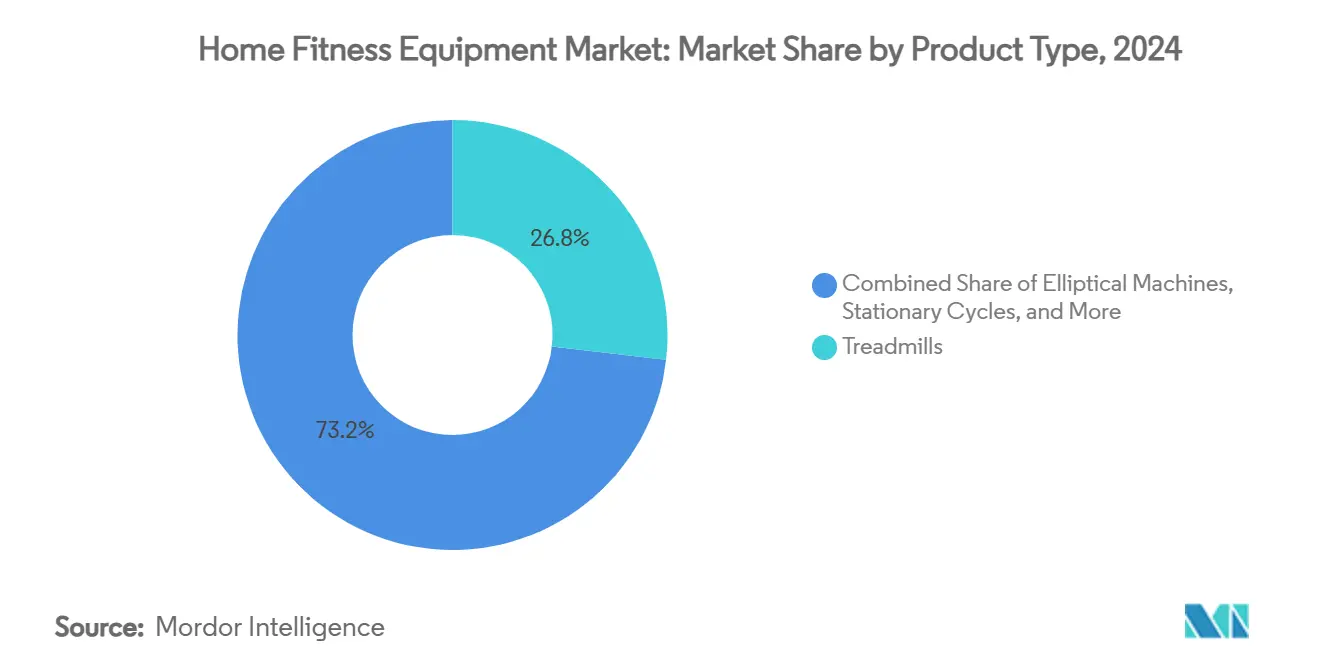

- По типу продукта беговые дорожки лидировали с 26,83% доли рынка домашнего фитнес-оборудования в 2024 году, в то время как велотренажеры прогнозируются к росту с CAGR 7,83% до 2030 года.

- По категории традиционное оборудование составило 68,15% размера рынка домашнего фитнес-оборудования в 2024 году; ожидается, что умные и подключенные устройства будут расширяться с CAGR 9,58% до 2030 года.

- По конечным пользователям мужчины доминировали с долей 64,37% рынка домашнего фитнес-оборудования в 2024 году, тогда как участие женщин показывает самый быстрый рост с CAGR 8,62% за прогнозный период (2025-2030).

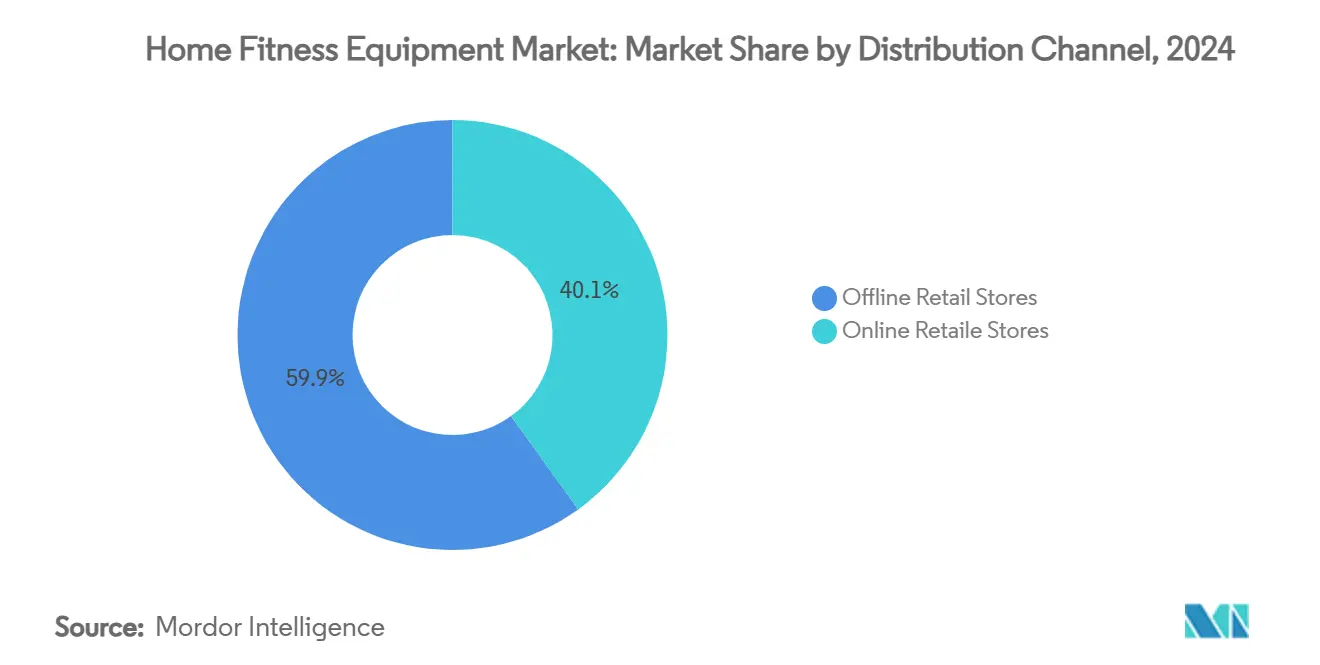

- По каналу распространения офлайн розница захватила 59,94% размера рынка домашнего фитнес-оборудования в 2024 году, но онлайн продажи готовы вырасти с CAGR 9,24% до 2030 года.

- По географии Северная Америка командовала 41,67% рынка домашнего фитнес-оборудования в 2024 году, но Азиатско-Тихоокеанский регион продвигается быстрее всего с CAGR 8,89% до 2030 года.

Глобальные Тенденции и Инсайты Рынка Домашнего Фитнес-Оборудования

Анализ Воздействия Драйверов

| Драйвер | (~) % Воздействие на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Растущие Уровни Ожирения и Проблемы Здоровья | +1.2% | Глобально, с наибольшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Растущая Популярность Домашних Тренировок | +1.8% | Глобально, с ранним принятием в развитых рынках | Среднесрочно (2-4 года) |

| Рост Умных и Подключенных Фитнес-Устройств | +1.5% | Ядро Северной Америки и ЕС, распространение в АТЭС | Среднесрочно (2-4 года) |

| Государственные Кампании, Продвигающие Активный Образ Жизни | +0.9% | Глобально, с региональными политическими вариациями | Долгосрочно (≥ 4 года) |

| Всплеск Спроса на Компактное, Портативное и Экономящее Место Оборудование | +1.1% | Ядро АТЭС, городские центры глобально | Краткосрочно (≤ 2 года) |

| Влияние Фитнес-Инфлюенсеров и Социальных Медиа | +0.8% | Глобально, с наибольшим проникновением в развитых рынках | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущие Уровни Ожирения и Проблемы Здоровья

Растущая распространенность ожирения продолжает стимулировать устойчивый спрос на доступные фитнес-решения. Согласно Trust for America's Health, ожирение среди взрослых в Соединенных Штатах достигло 41,9%, а молодежное ожирение составляет 19,7% в 2023 году[1]Источник: Trust for America's Health, "Better Policies For A Healthier America", www.tfah.org. Кроме того, Отчет MAHA Белого дома за 2025 год показывает, что более 40% американских детей страдают хроническими заболеваниями, в основном из-за плохих диетических привычек и малоподвижного образа жизни. Примечательно, что почти 70% калорийного потребления детей приходится на ультраобработанные продукты, усугубляющие кризис здоровья. Эта тревожная тенденция побудила к увеличению потребительских инвестиций в домашнее фитнес-оборудование как проактивный подход к управлению здоровьем[2]Источник: White House, "Make Our Children Healthy Again", www.whitehouse.gov. Демографические группы с более высокими уровнями ожирения, такие как чернокожее и латиноамериканское население, особенно стимулируют этот спрос. Кроме того, экономическое бремя расходов на здравоохранение, связанных с ожирением, заставляет как отдельных лиц, так и учреждения отдавать приоритет фитнес-решениям. Домашнее фитнес-оборудование предлагает практическую альтернативу традиционным спортзалам, устраняя ключевые барьеры, такие как транспортные проблемы, временные ограничения и социальную тревожность. В результате оно стало предпочтительным выбором для заботящихся о здоровье потребителей, ищущих устойчивые и долгосрочные изменения образа жизни.

Растущая Популярность Домашних Тренировок

Растущее принятие удаленной работы и гибких графиков стимулирует значительный сдвиг в сторону домашнего фитнеса, отражая эволюционирующие предпочтения потребительского образа жизни. Продажи домашнего фитнес-оборудования растут, подчеркивая дополнительную связь между домашним и коммерческим фитнесом, а не замещающую. Этот двойной рост подчеркивает адаптивность потребителей, которые балансируют членство в спортзалах с домашними фитнес-решениями для удовлетворения разнообразных потребностей. Государственные инициативы дополнительно поддерживают этот переход. Привлекательность домашнего фитнеса заключается в его способности предлагать временную эффективность, экономию затрат по сравнению с членством в спортзалах и персонализированные тренировочные среды, адаптированные к индивидуальным расписаниям и предпочтениям. Этот структурный сдвиг создает устойчивый спрос на домашнее фитнес-оборудование, которое обеспечивает эффективные и удобные тренировочные рутины без зависимости от внешних учреждений или надзора. В результате сегмент домашнего фитнеса готов к непрерывному росту, обусловленному потребительскими предпочтениями в отношении гибкости и постоянной поддержкой благоприятной политики.

Рост Умных и Подключенных Фитнес-Устройств

Технология Интернета Вещей (IoT) значительно усиливает домашнее фитнес-оборудование, трансформируя его из пассивных инструментов в интеллектуальные тренировочные системы. Эти системы теперь обеспечивают обратную связь в реальном времени, персонализированное наставничество и комплексное отслеживание прогресса, удовлетворяя эволюционирующие потребности энтузиастов фитнеса. Акцент Олимпийского и Паралимпийского Комитета США на адаптивном спортивном оборудовании и технологическом тренинге подчеркивает институциональное признание подключенных фитнес-решений как средства повышения спортивных результатов и улучшения доступности для разнообразных групп пользователей[3]Источник: The U.S. Olympic & Paralympic Committee, "Grants And Equipment", www.usopc.org. Умное фитнес-оборудование решает критические потребительские проблемы, такие как поддержание мотивации к тренировкам, обеспечение правильной формы и эффективное отслеживание прогресса. Дополнительно, оно предоставляет производителям ценные данные об использовании, обеспечивая непрерывное улучшение продукта и инновации. Технология IoT также поддерживает предиктивное техническое обслуживание, минимизируя время простоя оборудования и продлевая жизненные циклы продуктов, что обосновывает премиальные цены на эти продвинутые устройства. Более того, подключенные функции способствуют вовлечению пользователей и лояльности экосистемы через сервисы на основе подписки, обширные библиотеки контента и интерактивные функции сообщества. Эти элементы не только улучшают пользовательский опыт, но и создают возможности для рекурентных доходов для производителей, расширяя прибыльность за пределы первоначальных продаж оборудования. Эта интеграция IoT в фитнес-оборудование преобразует рынок, стимулируя как удовлетворенность потребителей, так и рост бизнеса.

Государственные Кампании, Продвигающие Активный Образ Жизни

Государственные инициативы играют ключевую роль в стимулировании принятия домашнего фитнес-оборудования, реализуя кампании общественного здравоохранения, программы финансирования и регулятивные рамки, которые поощряют физическую активность. Например, Совет Президента по Спорту, Фитнесу и Питанию, продленный до сентября 2025 года, приоритизирует Национальную Стратегию Молодежного Спорта и подчеркивает связь между психическим здоровьем и физическим фитнесом. Этот фокус не только повышает осведомленность, но и стимулирует спрос на фитнес-оборудование. Аналогично, Глобальный План Действий ВОЗ по Физической Активности (2018-2030) направлен на снижение физической неактивности на 10% к 2025 году и на 15% к 2030 году, влияя на национальную политику по продвижению домашних фитнес-решений как доступных и удобных альтернатив традиционным физкультурным учреждениям[4]Источник: World Health Organization, "More active people for a healthier world", www.who.int. Дополнительно, многие из этих инициатив включают финансовые стимулы, такие как налоговые льготы, субсидии или страховое покрытие для фитнес-оборудования, что напрямую влияет на потребительское покупательское поведение. В совокупности эти меры не только поддерживают рост рынка домашнего фитнес-оборудования, но и соответствуют более широким целям общественного здравоохранения по борьбе с физической неактивностью и продвижению общего благополучия.

Анализ Воздействия Ограничений

| Ограничение | (~) % Воздействие на Прогноз CAGR | Географическая Релевантность | Временные Рамки Воздействия |

|---|---|---|---|

| Ограничения Пространства в Домах | -0.8% | Городские центры АТЭС, европейские города | Среднесрочно (2-4 года) |

| Конкуренция с Коммерческими Фитнес-Центрами | -0.6% | Глобально, с наибольшим воздействием в развитых рынках | Долгосрочно (≥ 4 года) |

| Эволюционирующие Тенденции Тренировок Без Оборудования | -0.5% | Глобально, с ранним принятием среди молодежной демографии | Краткосрочно (≤ 2 года) |

| Риск Травм от Неправильного Использования Оборудования | -0.4% | Глобально, с регулятивным фокусом в развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения Пространства в Домах

Ограничения городского жилья значительно препятствуют принятию домашнего фитнес-оборудования, особенно на высокоплотных рынках, где средние жилые пространства недостаточны для размещения такого оборудования. Этот вызов подтолкнул производителей к инновациям, сосредоточившись на компактных, складных конструкциях и многофункциональном оборудовании, которое интегрирует множественные модальности упражнений в одну единицу. Например, на японском фитнес-рынке очевиден сильный потребительский интерес к здоровью и благополучию. Однако ограниченное жизненное пространство ограничивает принятие традиционного фитнес-оборудования, создавая растущий спрос на ультракомпактные и пространственно-эффективные решения. Для решения этих потребностей производители внедряют системы вертикального хранения, настенное оборудование и дизайны, интегрированные с мебелью, которые не только поддерживают функциональность, но и органично вписываются в домашние интерьеры. Дополнительно, эти пространственные ограничения открыли возможности для аренды и моделей на основе подписки, позволяя потребителям в городских районах получать доступ к фитнес-оборудованию без обязательства постоянного размещения в пространстве. Эта тенденция особенно актуальна в городах, где высокая стоимость пространства часто превышает расходы на само оборудование, дополнительно подчеркивая необходимость инновационных и гибких решений на рынке домашнего фитнеса.

Эволюционирующие Тенденции Тренировок Без Оборудования

Упражнения с собственным весом, йога и фитнес-программы без оборудования переживают значительный рост, бросая вызов традиционному рынку домашнего фитнес-оборудования. Эти альтернативы предлагают эффективные тренировочные решения, которые требуют минимального пространства и никаких первоначальных инвестиций, делая их очень привлекательными для широкого круга потребителей. Государственные инициативы здравоохранения, такие как Руководства по Физической Активности для Американцев, подчеркивают, что физическая активность может быть достигнута через разнообразные модальности, включая варианты без оборудования, которые соответствуют рекомендациям CDC по поддержанию активного образа жизни. Дополнительно, мобильные фитнес-приложения и онлайн программы тренировок предоставляют структурированное и доступное руководство для упражнений без оборудования, дальше снижая необходимость в покупках оборудования, особенно среди заботящихся о затратах людей. Эта тенденция особенно выражена среди молодежной демографии, которая приоритизирует гибкость, доступность и удобство над владением фитнес-оборудованием. Однако рост фитнеса без оборудования также представляет возможности для производителей инновировать и расширять свои продуктовые предложения. Разработка дополнительных продуктов, таких как йога-коврики, эспандеры и другие аксессуары, может усилить опыт тренировок с собственным весом, одновременно удовлетворяя спрос на пространственно-эффективные и экономически эффективные фитнес-решения. Это двойное воздействие конкуренции и возможности преобразует динамику рынка домашнего фитнес-оборудования.

Анализ Сегментов

По Типу Продукта: Доминирование Беговых Дорожек и Инновации Велотренажеров

В 2024 году беговые дорожки командуют ведущей рыночной позицией с долей 26,83%, благодаря их адаптивности как для ходьбы, так и для бега. Эта универсальность резонирует с широким кругом энтузиастов фитнеса, охватывая различные возрастные группы и демографии. Беговые дорожки доминируют в фитнес-ландшафте, предлагая кардиоваскулярные тренировки, которые близко воспроизводят естественные движения. Эта доступность удовлетворяет пользователей всех уровней фитнеса, включая тех с физическими ограничениями. Кроме того, государственные инициативы здравоохранения, такие как Руководства по Физической Активности для Американцев, подчеркивают важность ходьбы и бега. Эти активности соответствуют рекомендациям CDC, укрепляя статус беговой дорожки как предпочтительного домашнего фитнес-выбора. Современные беговые дорожки не только для ходьбы или бега; они эволюционировали. С функциями, такими как вариации наклона, контроль скорости и развлекательные опции, они значительно повышают вовлечение пользователей и эффективность тренировок.

Велотренажеры находятся на быстром подъеме, демонстрируя надежный CAGR 7,83%, прогнозируемый до 2030 года. Их компактный дизайн и легкая интеграция с виртуальными велосипедными платформами предлагают пользователям захватывающий тренировочный опыт. Всплеск этого сегмента во многом объясняется растущим потребительским предпочтением к низкоударным кардиоваскулярным упражнениям. Такие упражнения особенно полезны для тех с проблемами суставов или ограничениями мобильности, обеспечивая эффективное сжигание калорий и кардиоваскулярные преимущества. ВОЗ поддерживает доступные физические активности, дополнительно подтверждая роль велотренажера как практичного домашнего фитнес-решения. Городские потребители, часто борющиеся с ограничениями пространства, находят велотренажеры особенно привлекательными из-за их пространственной эффективности по сравнению с беговыми дорожками. Дополнительно, велотренажеры работают на более низких уровнях шума, делая их идеальными для квартирной жизни без беспокойства о нарушении покоя соседей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По Категории: Традиционная Стабильность и Умное Ускорение

В 2024 году традиционное фитнес-оборудование командует долей рынка 68,15%, подчеркивая потребительское предпочтение к прямолинейным, надежным тренировочным решениям. Эти решения обеспечивают эффективные тренировки без сложностей технологии или бремени текущих абонентских платежей. Привлекательность традиционного оборудования заключается в его доступности, простоте использования и минимальном техническом обслуживании. Эти атрибуты резонируют с заботящимися о бюджете потребителями и теми, кто приоритизирует базовую функциональность над цифровыми функциями. Дополнительно, государственные грантовые программы, такие как Грант на Улучшение Местного Отдыха Нью-Джерси, который субсидирует фитнес-оборудование для общественных учреждений, часто склоняются к традиционному оборудованию. Это предпочтение обусловлено его более низкими затратами на приобретение и сниженными операционными расходами. Кроме того, долговечность и надежность традиционного оборудования привлекают потребителей, которые ищут долговечные фитнес-решения, свободные от беспокойств о технологическом устаревании или необходимости в обновлениях программного обеспечения.

Тем временем рынок умного и подключенного фитнес-оборудования находится на надежной траектории, прогнозируемой к росту с CAGR 9,58% до 2030 года. Этот всплеск подпитывается растущим потребительским аппетитом к персонализированным фитнес-опытам, отслеживанию прогресса и интерактивным функциям, которые усиливают мотивацию и эффективность тренировок. Расширение сегмента во многом объясняется инфузией технологии Интернета Вещей. Эта интеграция метаморфизирует базовые инструменты упражнений в целостные фитнес-платформы, предлагающие обратную связь в реальном времени, наставничество и вовлечение сообщества. Институциональное признание преимуществ подключенных фитнес-решений очевидно, как подчеркивается фокусом Олимпийского и Паралимпийского Комитета США на технологическом тренинге и адаптивном оборудовании. Умное оборудование не только облегчает общие потребительские проблемы-такие как поддержание мотивации к тренировкам, обеспечение правильной формы и отслеживание прогресса-но также прокладывает путь для производителей к получению рекурентного дохода через абонентские сервисы и курируемые библиотеки контента.

По Каналу Распространения: Офлайн Устойчивость и Онлайн Всплеск

В 2024 году офлайн розничные магазины держат доминирующую долю рынка 59,94%, подчеркивая сильную потребительскую склонность к практической оценке продукта, немедленной доступности продукта и доступу к профессиональным консультационным услугам. Эти атрибуты особенно критичны для покупок дорогостоящего фитнес-оборудования, где потребители приоритизируют тестирование функциональности, оценку качества сборки и получение экспертного руководства перед значительными инвестициями. Тактильная природа оценки фитнес-оборудования остается ключевым драйвером для устойчивости этого канала. Дополнительно, государственные программы закупок, такие как программа Гранта на Улучшение Местного Отдыха Нью-Джерси, часто предпочитают партнерства с установившимися розничными сетями и местными поставщиками, способными обеспечить быструю доставку и установочные услуги. Офлайн ритейлеры дополнительно укрепляют свою позицию, предлагая услуги с добавленной стоимостью, включая сборку оборудования, поддержку технического обслуживания и гарантийные услуги, которые в совокупности улучшают потребительский опыт и смягчают постпокупочные вызовы.

Онлайн розничные каналы переживают быстрый рост, с прогнозируемым CAGR 9,24% до 2030 года. Этот рост подпитывается достижениями в технологиях визуализации продуктов, доступностью комплексных потребительских обзоров и эффективностью моделей прямой доставки потребителю. Эти разработки успешно решили традиционные барьеры для покупки фитнес-оборудования онлайн. Расширение канала соответствует более широким тенденциям принятия электронной коммерции, обусловленным улучшенными логистическими сетями, возможностями виртуальной демонстрации и конкурентным ценообразованием, обеспечиваемым более низкими операционными затратами для онлайн ритейлеров. Производители используют этот сдвиг для прямого взаимодействия с потребителями, улучшая маржу прибыли, одновременно предлагая подробную информацию о продукте, инструменты сравнения и потребительские отзывы для поддержки информированных решений о покупке. Онлайн платформы особенно привлекают технически подкованных потребителей, которые проводят обширные исследования перед покупкой и ценят удобство домашней доставки для крупных предметов фитнес-оборудования.

По Конечному Пользователю: Мужская Основа и Женская Экспансия

В 2024 году пользователи мужского пола составляют 64,37% доли рынка, отражая укоренившиеся паттерны в принятии фитнес-оборудования и участии в силовых тренировках, которые исторически склонялись к мужской демографии. Это доминирование обусловлено культурными ассоциациями, связывающими домашнее фитнес-оборудование с силовыми тренировками, областью, традиционно предпочитаемой мужчинами. Дополнительно, более высокие уровни располагаемого дохода среди мужчин-потребителей способствовали большим тратам на фитнес-оборудование. Государственные инициативы, такие как Совет Президента по Спорту, Фитнесу и Питанию, исторически подчеркивали спорт и физические активности, которые сильнее резонируют с мужской аудиторией, дополнительно усиливая эту тенденцию. Стабильность мужского сегмента не только поддерживает рост рынка, но и представляет возможности для производителей инновировать и разрабатывать специализированные продукты, которые удовлетворяют специфичным для мужчин фитнес-целям, таким как наращивание мышц и высокоинтенсивные тренировки.

Наоборот, женское участие в рынке ускоряется, с прогнозируемым CAGR 8,62% до 2030 года. Этот рост подпитывается растущим осознанием здоровья, увеличивающимися располагаемыми доходами среди работающих женщин и приватностью и удобством, предлагаемыми домашними тренировочными решениями. Расширение сегмента дополнительно поддерживается разработкой продуктов, адаптированных к женщинам-потребителям, включая компактное оборудование для меньших пространств, эстетически привлекательные дизайны, которые интегрируются с домашним декором, и тренировочные программы, нацеленные на специфические фитнес-цели, такие как гибкость, тонизирование и низкоударные упражнения. Глобальный План Действий ВОЗ по Физической Активности подчеркивает важность решения гендерных диспропорций в физической активности, выступая за инициативы, которые делают фитнес более доступным и привлекательным для женщин. Растущий женский сегмент не только расширяет общий адресуемый рынок, но и стимулирует инновации в дизайне продуктов, маркетинговых стратегиях и разработке контента, обеспечивая эффективное удовлетворение специфичных для женщин предпочтений и требований.

Географический Анализ

В 2024 году Северная Америка командует ведущей долей рынка 41,67%, подкрепленной укоренившейся фитнес-культурой, состоятельным населением и проактивными государственными инициативами здравоохранения. Фитнес-импульс региона дополнительно подпитывается Советом Президента по Спорту, Фитнесу и Питанию, продленным до сентября 2025 года, выделяющим Национальную Стратегию Молодежного Спорта и жизненно важную связь между физическим фитнесом и психическим благополучием. "Руководства по Физической Активности для Американцев" отстаивают регулярные упражнения, укрепляя принятие домашнего фитнес-оборудования, а инициативы, такие как "Move Your Way", предлагают общественные ресурсы. Зрелый рынок Северной Америки, характеризуемый надежными распределительными сетями, комплексной сервисной рамкой и строгими регулятивными стандартами, способствует потребительскому доверию, поддерживая устойчивую рыночную экспансию.

Европа демонстрирует последовательный рост, поддерживаемый технически подкованной потребительской базой и надежными инициативами здравоохранения. Европейские покупатели подчеркивают качество, долговечность и дизайн в фитнес-оборудовании, представляя прибыльный путь для премиум-производителей. Одновременно регулятивный фокус на безопасности продуктов и экологической устойчивости формирует разработку продуктов. Разнообразные национальные рынки Европы требуют адаптированных стратегий распространения и маркетинга. Поддерживаемые правительством программы, такие как Грант на Улучшение Местного Отдыха Нью-Джерси, укрепляют принятие фитнес-оборудования в общественных местах и общественных центрах.

Азиатско-Тихоокеанский регион готов опередить мир с CAGR 8,89% до 2030 года, подпитываемый быстрой урбанизацией, растущими доходами и проактивными государственными кампаниями здравоохранения. Эти инициативы борются с эскалирующими уровнями ожирения и продвигают фитнес. Глобальный План Действий ВОЗ по Физической Активности (2018-2030) резонирует по всему региону, с правительствами, нацеленными на 10% снижение физической неактивности к концу 2025 года и 15% к 2030 году. Поскольку регион переживает демографический сдвиг к заботящимся о здоровье, состоятельным популяциям, есть выраженное стремление к фитнесу. Культурные склонности к компактному, экономящему пространство оборудованию стимулируют инновации в дизайне. С урбанизацией, ограничивающей доступ к традиционным местам для упражнений, государственные одобрения активных образов жизни прокладывают путь для всплеска в принятии домашнего фитнес-оборудования, превосходя разнообразные экономические ландшафты.

Конкурентная Среда

Рынок характеризуется интенсивной конкуренцией и фрагментацией, обусловленными присутствием многочисленных отечественных и международных игроков. Ключевые игроки включают Icon Health and Fitness Inc., Johnson Health Tech Co. Ltd, Technogym SpA и Peloton Interactive Inc. Эти лидеры индустрии приоритизируют инновации и разработку продуктов, позволяя им последовательно представлять новые предложения. Тем временем другие игроки в сегменте часто прибегают к слияниям и поглощениям, укрепляя свое доминирование над отечественными конкурентами.

Производители теперь соревнуются за превосходство не только по спецификациям оборудования, но и по интегрированным технологиям, таким как подключенные функции, наставничество на основе ИИ и опыт виртуальной реальности. Эта повышенная конкуренция стимулирует как консолидационные активности, так и стратегические партнерства. В то же время проблемы безопасности приводят к регулятивному соответствию, принося пользу компаниям с сильным контролем качества и системами поддержки пользователей. Неиспользованные возможности возникают в демографиях, таких как женщины-потребители, которые быстро принимают фитнес, и на городских рынках, где ограничения пространства требуют компактных решений оборудования. Дисрапторы бросают вызов установившимся игрокам с моделями прямой доставки потребителю, доступом по подписке и нишевым позиционированием.

Однако они должны навигировать регулятивный надзор, такой как от Комиссии США по Безопасности Потребительских Продуктов, который влияет на разработку продуктов и рыночные стратегии. Отзыв 3,8 миллиона гантелей BowFlex, стимулированный отчетами о травмах, подчеркивает быстрые последствия проблем безопасности на рыночное положение и потребительское доверие. Это подчеркивает критическую роль контроля качества и образования пользователей в поддержании конкурентного преимущества. Компании все больше сосредотачиваются на развитии экосистем, объединяя оборудование, контент, функции сообщества и аналитику данных. Этот целостный подход не только удовлетворяет разнообразные потребности потребителей, но и способствует лояльности бренда и выделяет их на рынке.

Лидеры Индустрии Домашнего Фитнес-Оборудования

-

Johnson Health Tech Co. Ltd.

-

Technogym SpA

-

Peloton Interactive, Inc.

-

BowFlex, Inc.

-

Icon Health and Fitness, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние Разработки в Индустрии

- Апрель 2025: Strongway Gym Supplies запустила Smith Machine Home Gym в Великобритании, предлагая универсальное решение для силовых тренировок с машиной Смита, системой двойного канатного блока с весовым стеком 144 кг, турником, регулируемой станцией для отжиманий на брусьях и широким спектром насадок для комплексных тренировок. Разработанная для домашнего использования, эта многофункциональная стойка поддерживает упражнения, такие как приседания, становая тяга, жим лежа и канатные движения, обеспечивая последовательное прогрессирование силы и мышечную выносливость из удобства дома, согласно бренду.

- Апрель 2025: Sunny Health and Fitness расширила свой портфель подключенного оборудования с запуском новых беговых дорожек с поддержкой Wi-Fi, разработанных для обеспечения захватывающего и вовлекающего домашнего фитнес-опыта. Согласно бренду, эти беговые дорожки легко интегрируются с приложением SunnyFit, предлагая пользователям доступ к тысячам тренировок, виртуальным глобальным маршрутам, метрикам здоровья в реальном времени и профессиональным тренерам прямо на их телевизоре, все поддерживается надежностью и стабильностью Wi-Fi соединения по сравнению с Bluetooth.

- Март 2025: NordicTrack расширила свою линейку продуктов с запуском новой Ultra 1 Luxury Treadmill, машины с поразительным архитектурным дизайном с акцентами из белого дуба и металла, амортизированной платформой, которая поглощает до 52% ударной нагрузки при беге, и тихим бесщеточным мотором, способным поддерживать темп четырехминутной мили.

- Январь 2025: PitPat и DeerRun запустили инновационную серию фитнес-оборудования-включая гребные тренажеры и многофункциональные беговые дорожки-разработанную для легкой интеграции с глобальной онлайн платформой соревнований PitPat, позволяя пользователям участвовать в интерактивных событиях и отслеживать данные производительности в реальном времени из любого места. Согласно бренду, новая линейка продуктов, доступная в Северной Америке и Европе, подчеркивает пользовательский опыт, продвинутую связность и технологию защиты от мошенничества, с более чем одним миллионом проданных единиц и сильным принятием в ЕС, Великобритании и Юго-Восточной Азии.

Глобальный Отчет о Рынке Домашнего Фитнес-Оборудования Область

Домашнее упражнение/фитнес-оборудование - это любой аппарат или устройство, используемое во время физической активности для усиления силы или кондиционирующих эффектов на тело. Рынок домашнего фитнес-оборудования сегментирован по типу продукта, каналу распространения и географии. На основе типа продукта рынок сегментирован на беговые дорожки, эллиптические тренажеры, велотренажеры, гребные тренажеры, оборудование для силовых тренировок и другие типы продуктов. На основе каналов распространения рынок сегментирован на офлайн розничные магазины, онлайн розничные магазины и прямые продажи. Рынок также сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера и прогнозирование рынка были выполнены на основе стоимости (в миллионах долларов США).

| Беговые Дорожки |

| Эллиптические Тренажеры |

| Велотренажеры |

| Гребные Тренажеры |

| Оборудование для Силовых Тренировок |

| Другие Типы Продуктов |

| Традиционные |

| Умные/Подключенные Устройства |

| Мужчины |

| Женщины |

| Офлайн Розничные Магазины |

| Онлайн Розничные Магазины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский Регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский Регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По Типам Продуктов | Беговые Дорожки | |

| Эллиптические Тренажеры | ||

| Велотренажеры | ||

| Гребные Тренажеры | ||

| Оборудование для Силовых Тренировок | ||

| Другие Типы Продуктов | ||

| По Категориям | Традиционные | |

| Умные/Подключенные Устройства | ||

| По Конечным Пользователям | Мужчины | |

| Женщины | ||

| По Каналам Распространения | Офлайн Розничные Магазины | |

| Онлайн Розничные Магазины | ||

| По Географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский Регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский Регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые Вопросы, Отвеченные в Отчете

Какова текущая стоимость рынка домашнего фитнес-оборудования?

Рынок оценивается в 11,05 миллиарда долларов США в 2025 году, с прогнозами, указывающими на 15,78 миллиарда долларов США к 2030 году.

Какой продукт лидирует в продажах на рынке домашнего фитнес-оборудования?

Беговые дорожки удерживают 26,83% выручки 2024 года, делая их ведущей категорией продуктов.

Насколько быстро растет умное фитнес-оборудование?

Прогнозируется, что умные и подключенные устройства покажут CAGR 9,58% между 2025 и 2030 годами.

Какой регион будет расширяться быстрее всего?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с CAGR 8,89%, обусловленным урбанизацией и растущими располагаемыми доходами.

Последнее обновление страницы: