Размер и доля рынка спортивного и досугового оборудования

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

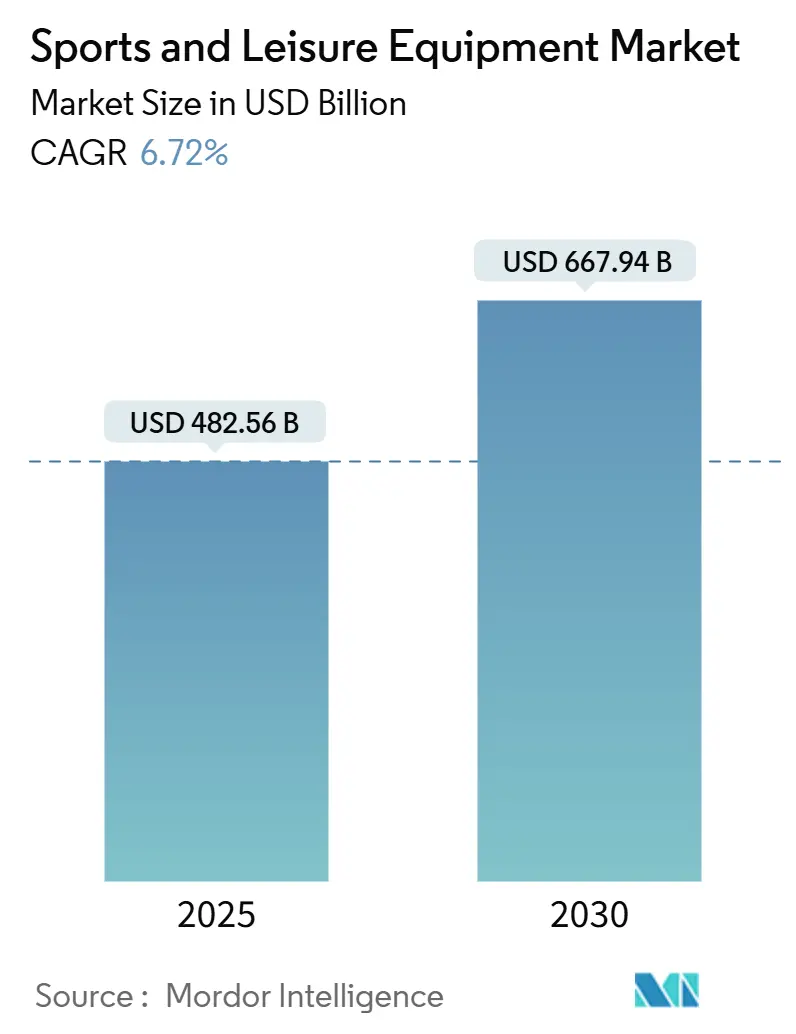

| Размер Рынка (2025) | 482.56 Миллиардов долларов США |

| Размер Рынка (2030) | 667.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.72% CAGR |

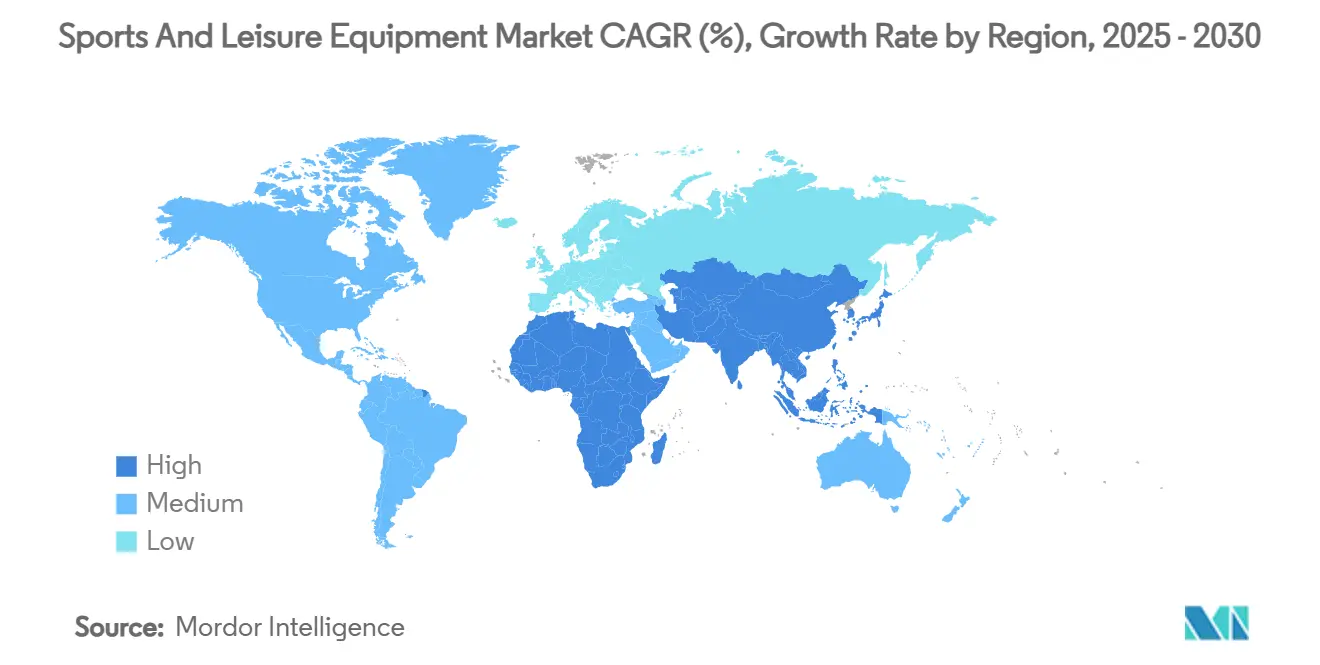

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спортивного и досугового оборудования от Mordor Intelligence

Ожидается, что размер рынка спортивного и досугового оборудования составит 482,56 млрд долл. США в 2025 году и достигнет 667,94 млрд долл. США к 2030 году при среднегодовом темпе роста (CAGR) 6,72% в течение прогнозного периода (2025-2030 гг.). Рынок охватывает широкий спектр спортивных товаров, фитнес-оборудования и рекреационных продуктов, предназначенных для содействия физической активности и спортивным достижениям. Данное расширение в первую очередь обусловлено возрастающей заботой о здоровье, технологической интеграцией в производстве оборудования и изменяющимися демографическими моделями, которые влияют на уровень участия в спорте в различных регионах. Значительным катализатором рынка является глобальный акцент на инициативах превентивного здравоохранения, о чем свидетельствует программа ВОЗ 'Спорт для здоровья'. Данная стратегическая инициатива нацелена на один миллиард человек для повышения осведомленности о здоровом образе жизни и стремится достичь 15%-ного снижения физической неактивности к 2030 году.

Ключевые выводы отчета

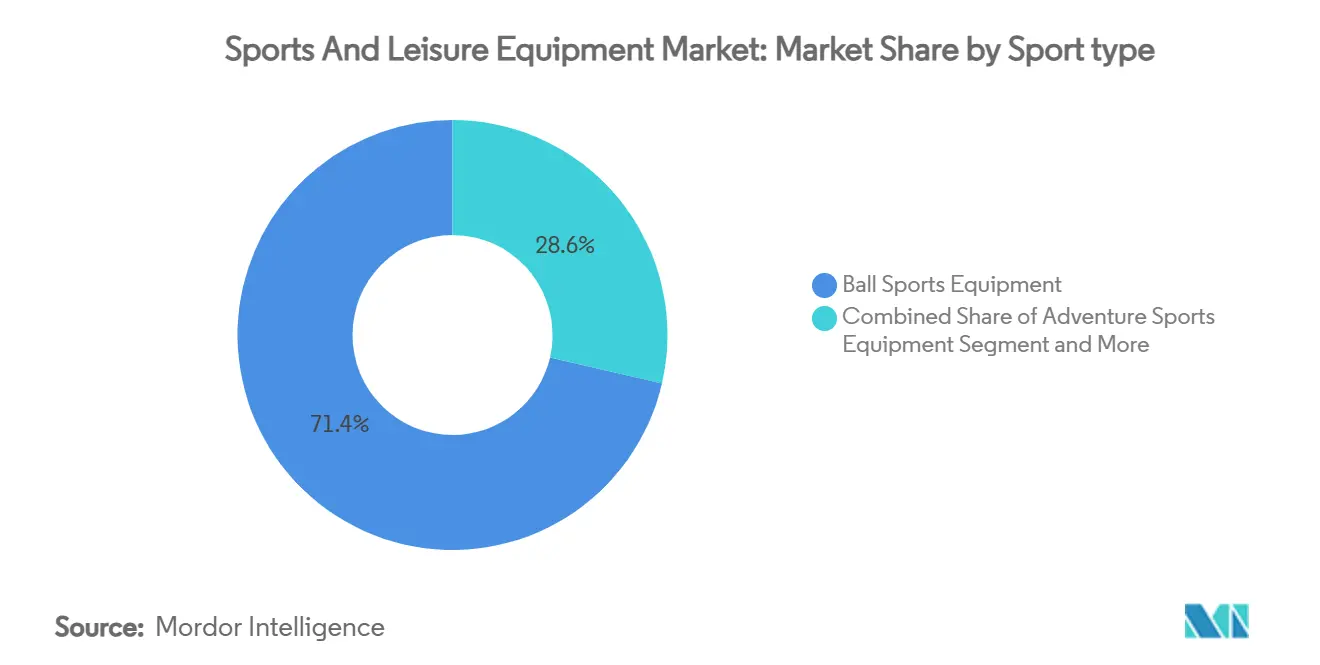

- По типу спорта оборудование для игровых видов спорта лидировало с 71,37% доли рынка спортивного оборудования в 2024 году; оборудование для экстремальных видов спорта готово расшириться с CAGR 6,93% до 2030 года.

- По типу продукции одежда составила 49,64% размера рынка спортивного оборудования в 2024 году, в то время как снаряжение и аксессуары растут с темпом CAGR 7,03% до 2030 года.

- По применению личное/домашнее использование захватило 87,82% доли размера рынка спортивного оборудования в 2024 году и растет с CAGR 6,96% до 2030 года.

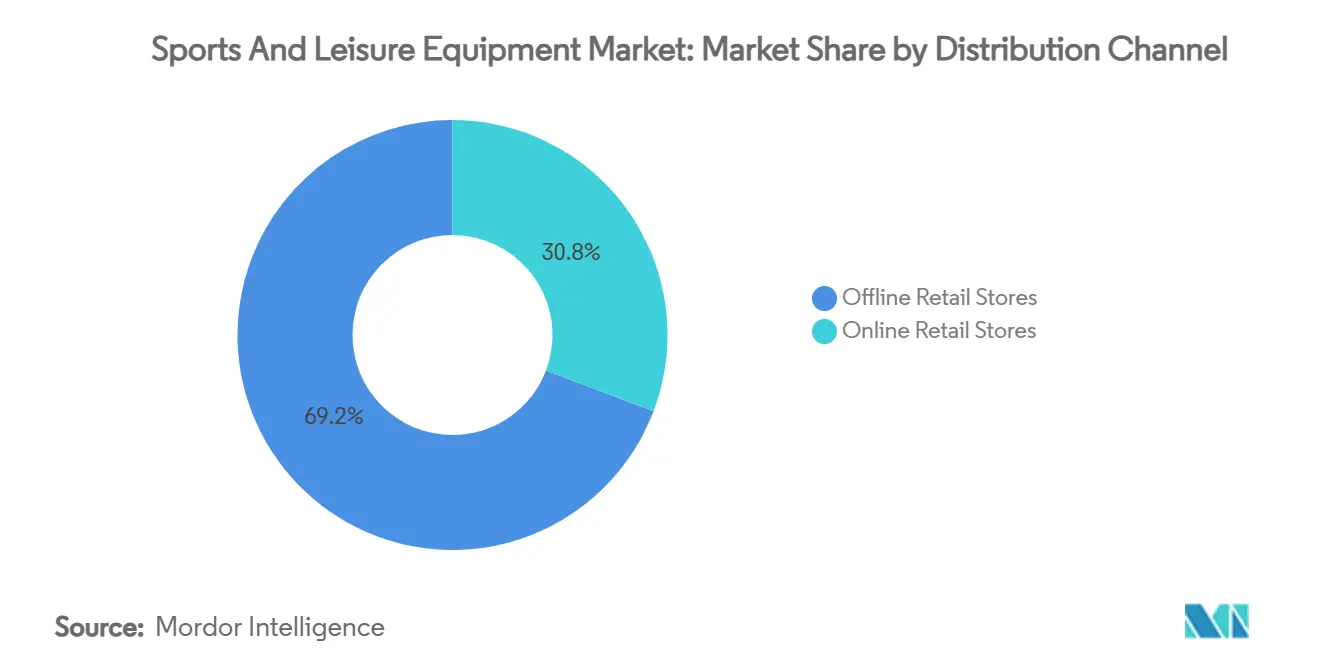

- По каналу распространения офлайн розничные магазины сохранили 69,23% доли выручки в 2024 году, тогда как онлайн розничные магазины прогнозируется вырастут с CAGR 7,46% до 2030 года.

- По конечному пользователю потребители мужского пола держали 65,82% доли рынка спортивного оборудования в 2024 году; прогнозируется, что женское участие ускорится с CAGR 7,13% до 2030 года.

- По географии Северная Америка командовала 38,61% доли выручки в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион достигнет CAGR 7,86% до 2030 года.

Тенденции и аналитика глобального рынка спортивного и досугового оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Повышение осведомленности о здоровье и фитнесе | +1.2% | Глобально, с более сильным воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая популярность видов спорта на открытом воздухе и экстремальных видов спорта | +1.0% | Северная Америка, Европа, ядро Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Правительственные инициативы и продвижение спорта | +0.8% | Глобально, с ранними успехами в Ирландии, Южной Африке, Индии | Краткосрочный период (≤ 2 лет) |

| Увеличение участия женщин и детей | +0.7% | Глобально, с более сильным импульсом в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Технологические достижения в оборудовании | +0.6% | Глобально, концентрированно в развитых рынках изначально | Долгосрочный период (≥ 4 лет) |

| Влияние социальных медиа-платформ и знаменитостей | +0.5% | Глобально, с наивысшим воздействием в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Повышение осведомленности о здоровье и фитнесе

Растущий акцент на заботе о здоровье фундаментально трансформирует потребительское поведение на рынке спортивного и досугового оборудования. Потребители принимают более стратегический подход, рассматривая спортивное оборудование как необходимую инфраструктуру здоровья, а не дискреционные покупки. Эта трансформация соответствует инициативам превентивного здравоохранения, где регулярная физическая активность способствует снижению расходов на здравоохранение. В Австралии расходы на здравоохранение в процентах от ВВП продемонстрировали незначительное снижение в последние годы. Согласно Австралийскому институту здравоохранения и социального обеспечения, Австралия выделила 252,5 млрд долл. США на товары и услуги здравоохранения, при этом расходы на здравоохранение зафиксировали снижение на 0,3% (0,7 млрд долл. США) по сравнению с 2021-22 годами [1]Источник: Австралийский институт здравоохранения и социального обеспечения, "Расходы на здравоохранение", www.aihw.gov.au. Корпоративные велнес-инициативы генерируют значительные закупки оборудования через оптовые покупки, в то время как индивидуальные потребители демонстрируют предпочтение к оборудованию, повышающему производительность, которое обеспечивает поддающиеся количественному измерению результаты в области здоровья. Внедрение возможностей мониторинга здоровья в спортивное оборудование устанавливает систематический механизм обратной связи, который подтверждает решения о покупке, позволяя пользователям оценивать эффективность своих инвестиций в фитнес.

Растущая популярность видов спорта на открытом воздухе и экстремальных видов спорта

Глобальный рынок спортивного и досугового оборудования продолжает расширяться благодаря растущему участию в видах спорта на открытом воздухе и экстремальных видах спорта. Рост обусловлен повышенной осведомленностью о здоровье и благополучии, растущим интересом к активностям, основанным на опыте, и технологическими улучшениями в производстве оборудования. Рынок показывает устойчивый рост по различным видам деятельности, включая пешие походы, горный велосипед и водные виды спорта, поскольку потребители сосредотачиваются на физической форме и психическом благополучии. Социальные медиа-платформы способствуют расширению рынка, при этом создатели контента и энтузиасты спорта делятся опытом, который поощряет более широкое участие. Например, согласно Sport England, приблизительно 3,97 миллиона человек занимались экстремальными видами спорта в Англии между 2023 и 2024 годами [2]Источник: Sport England, "Количество людей, участвующих в экстремальных видах спорта в Англии", www.sportengland.org.

Правительственные инициативы и продвижение спорта

Инвестиции государственного сектора в спортивную инфраструктуру и оборудование создают экономические выгоды по всему рынку, поскольку правительства признают спорт драйвером общественного здоровья и экономического развития. Годовой бюджет Ирландии на спорт в размере 220 млн евро включает ассигнования на гранты сообществам на оборудование. Налоговая политика, такая как 'Месяц свободы' от налога с продаж во Флориде, экономящая семьям 82 млн долл. США на покупках для отдыха на открытом воздухе, демонстрирует, как фискальные меры могут стимулировать рост рынка через потребительские стимулы. Более того, в 2025 году правительство Кералы в Индии выделило 0,75 крор индийских рупий на проведение Международного вызова по горному велосипеду для укрепления позиций штата как места назначения для приключенческого туризма. Эти инициативы поддержали развитие спортивной инфраструктуры, включая многофункциональные спортивные сооружения и стадионы международного стандарта, которые требуют спортивного снаряжения и одежды.

Увеличение участия женщин и детей

Растущее участие женщин и детей в спорте и физической активности движет рынком спортивного и досугового оборудования. Образовательные учреждения, правительственные инициативы и программы массового спорта поощряют большее вовлечение, увеличивая спрос на продукты, адаптированные для этих демографических групп. Повышенная осведомленность женщин о преимуществах физической активности, включая улучшение здоровья, психологическую устойчивость и расширение возможностей, усилила их участие в спорте. Правительственные стипендии, стимулы, женско-ориентированные спортивные лиги и увеличенная медийная видимость поддерживают эту тенденцию. Для детей, особенно девочек, расширяющиеся школьные и общественные спортивные программы предлагают больше возможностей для игры, развития навыков и соревнований. Это расширение увеличило спрос на соответствующую возрасту, безопасную и долговечную спортивную одежду, обувь и снаряжение, разработанные для комфорта и производительности. Согласно Sport England, участие женщин в спорте или физической активности увеличилось с 17,9 миллиона в 2022/23 году до 18,1 миллиона в 2023/24 году.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риск травм и вопросы безопасности | -0.8% | Глобально, с более высоким воздействием в сегментах контактных видов спорта | Среднесрочный период (2-4 года) |

| Нехватка времени и ограничения образа жизни | -0.6% | Развитые рынки, городские районы глобально | Долгосрочный период (≥ 4 лет) |

| Ограниченный доступ к сооружениям и инфраструктуре | -0.5% | Развивающиеся регионы, сельские районы глобально | Долгосрочный период (≥ 4 лет) |

| Контрафактные и некачественные продукты | -0.4% | Глобально, концентрированно в онлайн-каналах | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск травм и вопросы безопасности

Данные о спортивных травмах указывают на значительные барьеры участия в спортивной деятельности. Национальный совет безопасности сообщает об 8%-ном увеличении травм, связанных с физическими упражнениями и спортивным оборудованием, в 2023 году по сравнению с 2022 годом в Соединенных Штатах. Эти вопросы безопасности влияют на контактные виды спорта и высокоинтенсивные виды деятельности, где отказ оборудования или неадекватная защита могут вызвать серьезные травмы. Программа страхования катастрофических травм NCAA, которая покрывает медицинские расходы, превышающие 90 000 долл. США для межколлегиальных мероприятий, демонстрирует существенное финансовое воздействие травм, связанных со спортом [3]Источник: Национальная ассоциация студенческого спорта (NCAA), "Программа страхования катастрофических травм NCAA", www.ncaa.org. Изменение климата усиливает риски безопасности, поскольку повышение температур увеличивает заболевания, связанные с жарой, среди молодых спортсменов, что требует усиленных мер безопасности и модификаций оборудования. Опасения производителей оборудования относительно ответственности приводят к консервативным подходам к дизайну, что может ограничить инновации в технологиях повышения производительности. Хотя интеграция защитного оборудования решает вопросы безопасности, это увеличивает затраты на продукцию и сложность, потенциально ограничивая доступ для чувствительных к цене потребителей.

Контрафактные и некачественные продукты

Распространение контрафактного спортивного оборудования представляет значительную угрозу целостности рынка. Таможенная и пограничная служба Соединенных Штатов изъяла контрафактных спортивных товаров на 39,5 млн долл. США перед Супер Боулом LIX в 2025 году. Глобальная торговля контрафактом подрывает законных производителей и создает риски безопасности для потребителей, которые неосознанно покупают некачественные продукты. Спортивное оборудование представляет значительную категорию в контрафактных товарах из-за высоких брендовых надбавок и потребительского спроса. Электронные коммерческие платформы облегчают распространение контрафакта, при этом большинство изъятий происходит в почтовых и экспресс-средах. Экономическое воздействие простирается за пределы потерянных продаж и включает ущерб бренду, риски безопасности потребителей и сниженные стимулы к инновациям, поскольку производители борются за возмещение инвестиций в исследования и разработки (НИОКР). Усилия по правоприменению, хотя и увеличиваются, остаются недостаточными для решения масштаба проблемы, особенно на формирующихся рынках, где регулятивный надзор ограничен.

Сегментный анализ

По типу спорта: игровые виды спорта доминируют несмотря на рост экстремальных видов

Оборудование для игровых видов спорта держит долю рынка 71,37% в 2024 году, демонстрируя широкую популярность видов деятельности на основе мяча среди различных возрастных групп и регионов. Это значительное присутствие на рынке является результатом минимальных барьеров для входа в виды спорта, такие как футбол, баскетбол и теннис, которые требуют базовой инфраструктуры по сравнению с другими спортивными видами деятельности. Оборудование для экстремальных видов спорта, хотя и представляет меньшую долю рынка, прогнозируется расти с CAGR 6,93% в период 2025-2030 годов.

Растущий интерес к экстремальным видам спорта отражает потребительские предпочтения к деятельности, основанной на опыте, и отдыху на открытом воздухе. Производители адаптировались, разрабатывая легкое, универсальное оборудование, которое поддерживает как короткие экскурсии на открытом воздухе, так и традиционные приключения. Экологические соображения теперь влияют на выборы потребителей, при этом производители, такие как Gore-Tex и NEMO, внедряют производственные процессы без PFAS. Интеграция технического наружного оборудования в повседневные продукты для образа жизни расширила рынок за пределы посвященных энтузиастов и включает общих потребителей, заинтересованных в наружно-вдохновленных дизайнах и практических функциях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукции: одежда лидирует, в то время как технологии движут аксессуары

Сегмент одежды командует долей рынка 49,64% в 2024 году, устанавливая свою значительную позицию в индустрии. Глобальные сегменты рынка спортивного и досугового оборудования включают одежду, обувь, снаряжение и аксессуары. Это лидерство проистекает из повышенной осведомленности о здоровье и тенденций athleisure, движущих принятие спортивной одежды. Потребительский спрос сосредотачивается на одежде, которая сочетает функции производительности с элементами стиля, поддерживая рост премиальной спортивной одежды. Сила сегмента также происходит от инноваций в технологии тканей, особенно влагоотводящих и дышащих материалов.

Сегмент снаряжения и аксессуаров готов расти с CAGR 7,03% в период 2025-2030 годов, превышая темпы роста сегмента одежды. Это ускорение является результатом внедрения умных технологий в спортивное оборудование. Расширение сегмента отражает растущее принятие продуктов с технологическими усовершенствованиями, включая мячи, оснащенные сенсорами, GPS-устройства и фитнес-трекеры, которые предоставляют аналитику производительности. Потребительский интерес к персонализированному мониторингу фитнеса и возможностям отслеживания данных продолжает движить спрос на эти продвинутые спортивные аксессуары.

По применению: личное использование движет расширением рынка

Личные и домашние применения составляют 87,82% доли рынка в 2024 году и прогнозируется поддерживать сложный годовой темп роста (CAGR) 6,96% в течение прогнозного периода 2025-2030 годов. Это существенное доминирование рынка в первую очередь приписывается растущим потребительским инвестициям в жилищные фитнес-аппараты и индивидуальное спортивное оборудование, которое облегчает автономные спортивные занятия среди разнообразных демографических сегментов. Потребители все больше ищут способы включить фитнес в свои ежедневные рутины, и домашнее оборудование предлагает гибкое и доступное решение.

Коммерческий сегмент, охватывающий образовательные учреждения, фитнес-заведения и корпоративные велнес-инициативы, генерирует значительные объемы закупок через систематическое приобретение стандартизированного оборудования. Кроме того, бутик-фитнес заведения и специализированные тренировочные сооружения вносят существенный вклад в расширение коммерческого сегмента через свои специфические требования к дифференцированным конфигурациям оборудования, что позволяет им поддерживать отличительные предложения услуг в все более конкурентной рыночной среде.

По каналу распространения: цифровая трансформация ускоряется

Онлайн розничные магазины прогнозируются расти с CAGR 7,46% в период 2025-2030 годов, в то время как офлайн розничные магазины поддерживают доминирующую долю рынка 69,23% в 2024 году. Этот рост отражает меняющиеся потребительские предпочтения в покупках, поддерживаемые усиленными цифровыми опытами и улучшениями цепочки поставок, внедренными во время пандемии. Электронные коммерческие платформы предоставляют производителям прямые отношения с потребителями, получая ценные данные и улучшенные маржи прибыли, в то время как потребители получают выгоду от более широкого выбора продуктов и конкурентных цен. Принятие технологий дополненной реальности и виртуальной примерки помогает преодолеть традиционные ограничения онлайн-покупок для покупок спортивного оборудования, где правильная посадка является существенной.

Физические магазины эволюционируют в опытные хабы с зонами 'попробуй перед покупкой' и мастерскими быстрого обслуживания для покупки спортивного и досугового оборудования. Приобретение Foot Locker компанией DICK'S Sporting Goods за 2,4 млрд долл. США в мае 2025 года демонстрирует важность омниканальных ритейл-возможностей. Это слияние устанавливает глобальное ритейл-присутствие с усиленными цифровыми возможностями при сохранении отличительных брендовых идентичностей для различных потребительских сегментов. Физические магазины теперь служат двойными ролями как опытные центры и хабы исполнения, предлагая услуги, такие как подгонка оборудования, кастомизация и немедленная доступность продуктов для срочных покупок.

По конечному пользователю: женское участие движет ростом

Потребители мужского пола поддерживают доминирующую рыночную позицию с долей 65,82% в 2024 году, в то время как женское участие демонстрирует значительный рост с CAGR 7,13% в период 2025-2030 годов, указывая на фундаментальный сдвиг в демографии участия в спорте и фитнесе. Растущее присутствие женщин-спортсменов в спорте подтверждается влиянием профессиональных спортсменов, таких как Кэйтлин Кларк, на уровни участия молодежи. Производители оборудования отреагировали внедрением комплексных стратегий разработки продуктов, которые включают гендерно-специфические физиологические требования и предпочтения дизайна, заменяя традиционные подходы модификации.

Расширение участия женщин в спорте демонстрирует существенные социальные выгоды, приводящие к увеличенным институциональным инвестициям в женские спортивные программы и инициативы разработки оборудования. Несмотря на сохраняющиеся барьеры, включая затраты на приобретение оборудования, доступность сооружений и социокультурные факторы, влияющие на женское участие, систематические инициативы и эволюционирующие социальные парадигмы продолжают решать эти ограничения. Интеграция принципов инклюзивного дизайна улучшает функциональность оборудования среди пользовательских демографических групп при специфическом решении исторически недообслуживаемых требований женщин-спортсменок.

Географический анализ

Северная Америка держит долю рынка 38,61% в 2024 году, поддерживая свою позицию как крупнейший региональный рынок через установленную спортивную культуру и высокую потребительскую покупательную способность. Экономика наружного отдыха Соединенных Штатов вносит 639,5 млрд долл. США в ВВП, поддерживая 5 миллионов рабочих мест согласно Бюро экономического анализа США в 2023 году. Канада и Мексика поддерживают региональный рост через правительственные инициативы и растущие уровни участия, в то время как регион получает выгоду от крепкой ритейл-инфраструктуры и присутствия брендов.

Зрелый рынок движет инновации в премиальных и технологически продвинутых продуктах, поскольку потребители приоритизируют производительность и качество в выборе оборудования. Корпоративные велнес-программы и инвестиции в молодежный спорт генерируют институциональный спрос наряду с индивидуальными потребительскими покупками. Азиатско-Тихоокеанский регион регистрирует самый быстрый рост с CAGR 7,86% на 2025-2030 годы, движимый растущими располагаемыми доходами, урбанизацией и правительственными инициативами, продвигающими участие в спорте. 14-й пятилетний план Китая подчеркивает развитие спортивной инфраструктуры и производственных возможностей. Производственная база региона предлагает ценовые преимущества при сосредоточении на качестве и инновациях для обслуживания внутренних и экспортных рынков.

Европа поддерживает последовательный рост несмотря на экономические неопределенности. Европейская зеленая сделка ЕС внедряет более строгие стандарты устойчивости, которые влияют на разработку продуктов и практики цепочки поставок, влияя на операции производителей. Южная Америка, Ближний Восток и Африка демонстрируют различные модели роста, основанные на экономическом развитии, инвестициях в инфраструктуру и культурных факторах. Наружный отдых и приключенческие виды спорта набирают популярность в развитых районах, в то время как формирующиеся рынки сосредотачиваются на базовых потребностях в оборудовании.

Конкурентный ландшафт

Рынок спортивного оборудования демонстрирует умеренную концентрацию. Крупные компании, такие как Nike Inc., Adidas AG, PUMA SE и New Balance Athletics, Inc., поддерживают сильные рыночные позиции через свое глобальное присутствие, силу бренда и инновационные возможности. Эти установленные игроки сталкиваются с растущей конкуренцией от брендов-претендентов и технологических разрушителей, требующих стратегических адаптаций для поддержания рыночного доминирования.

Участники индустрии внедряют комплексные стратегические инициативы для поддержания конкурентных преимуществ. Компании расширяют каналы прямо к потребителю, разрабатывают программы устойчивости и интегрируют продвинутые технологии через операции. Существенные инвестиции в цифровую инфраструктуру и возможности аналитики данных позволяют улучшенное взаимодействие с клиентами и операционную эффективность, отражая технологическую трансформацию рынка.

Бренды-претенденты продолжают получать долю рынка через целевую сегментацию потребителей и демографически-специфические маркетинговые стратегии. Конкурентный ландшафт дополнительно диверсифицирован специализированными производителями наружного оборудования, бутик-фитнес брендами и технологически-ориентированными стартапами, расширяющимися через традиционные категории продуктов. Рыночные возможности появляются в интеграции умного оборудования, разработке устойчивых материалов и недообслуживаемых демографических сегментах, в то время как новые участники дифференцируются через модели на основе подписки, возможности кастомизации продуктов и стратегии развития брендов, сосредоточенных на сообществе.

Лидеры индустрии спортивного и досугового оборудования

-

Nike Inc.

-

Adidas AG

-

PUMA SE

-

Under Armour, Inc.

-

New Balance Athletics, Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Nike повторно выпустила линейку футбольных бутс Hypervenom с Hypervenom RGN. Эта обновленная версия сочетает оригинальный дизайн Hypervenom с новой технологией, включая усиленный верх, переработанную пластину и установленную технологию сетки и Gripskin.

- Январь 2025: FILA представила новую коллекцию, которая смешивает уличную культуру с самовыражением. Коллекция включает баскетбольно-вдохновленные дизайны и элементы уличной одежды для нацеливания на городских потребителей.

- Январь 2025: Callaway Golf представила семейство клюшек для гольфа Elyte. Фервей-вуды Elyte оснащены дизайном Step Sole и технологией Tungsten Speed Wave в сочетании с лицом AI 10x. Эти элементы дизайна снижают взаимодействие с дерном на 57%, при этом усиливая высоту запуска и скорость мяча с сниженным вращением.

- Июнь 2024: New Balance запустил свои первые футбольные шипы, разработанные для американского футбольного рынка. Модель Prodigy разработана для игроков на позициях навыков, в то время как модель Fortress обеспечивает стабильность и поддержку для интенсивных игр.

Область охвата отчета о глобальном рынке спортивного и досугового оборудования

Спортивное и досуговое оборудование - это инструменты, материалы, одежда и снаряжение, используемые для соревнований, которые варьируются в зависимости от вида спорта.

Глобальный рынок спортивного и досугового оборудования сегментирован на основе типа, канала распространения и географии. По типу рынок сегментирован как оборудование для игровых видов спорта, рынок фитнес-оборудования, оборудование для экстремальных видов спорта, гольф-оборудование и другие типы. По каналу распространения включает супермаркеты/гипермаркеты, специализированные магазины, онлайн розничные магазины и другие каналы распространения. По географии область охвата включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку.

Определение размеров и прогнозы рынка были сделаны для каждого сегмента на основе стоимости (в млн долл. США).

| Оборудование для игровых видов спорта |

| Оборудование для экстремальных видов спорта |

| Гольф-оборудование |

| Другие типы |

| Одежда |

| Обувь |

| Снаряжение и аксессуары |

| Личное/домашнее |

| Коммерческое |

| Офлайн розничные магазины |

| Онлайн розничные магазины |

| Мужчины |

| Женщины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу спорта | Оборудование для игровых видов спорта | |

| Оборудование для экстремальных видов спорта | ||

| Гольф-оборудование | ||

| Другие типы | ||

| По типу продукции | Одежда | |

| Обувь | ||

| Снаряжение и аксессуары | ||

| По применению | Личное/домашнее | |

| Коммерческое | ||

| По каналу распространения | Офлайн розничные магазины | |

| Онлайн розничные магазины | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка спортивного и досугового оборудования?

Рынок составляет 482,56 млрд долл. США в 2025 году и прогнозируется достигнуть 667,94 млрд долл. США к 2030 году.

Какой сегмент держит наибольшую долю рынка спортивного оборудования?

Оборудование для игровых видов спорта лидировало с долей выручки 71,37% в 2024 году.

Какой регион растет быстрее всего на рынке спортивного оборудования?

Азиатско-Тихоокеанский регион регистрирует наивысший рост с CAGR 7,86% на 2025-2030 годы.

Насколько большим является канал онлайн-продаж для спортивного оборудования?

Онлайн розничные магазины прогнозируются расти с CAGR 7,46%, опережая офлайн-форматы, при этом все еще отставая от них по доле в 2024 году.

Последнее обновление страницы: