Размер и доля рынка велосипедов Европы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 33.37 Миллиардов долларов США |

| Размер Рынка (2030) | 50.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.41% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка велосипедов Европы от Mordor Intelligence

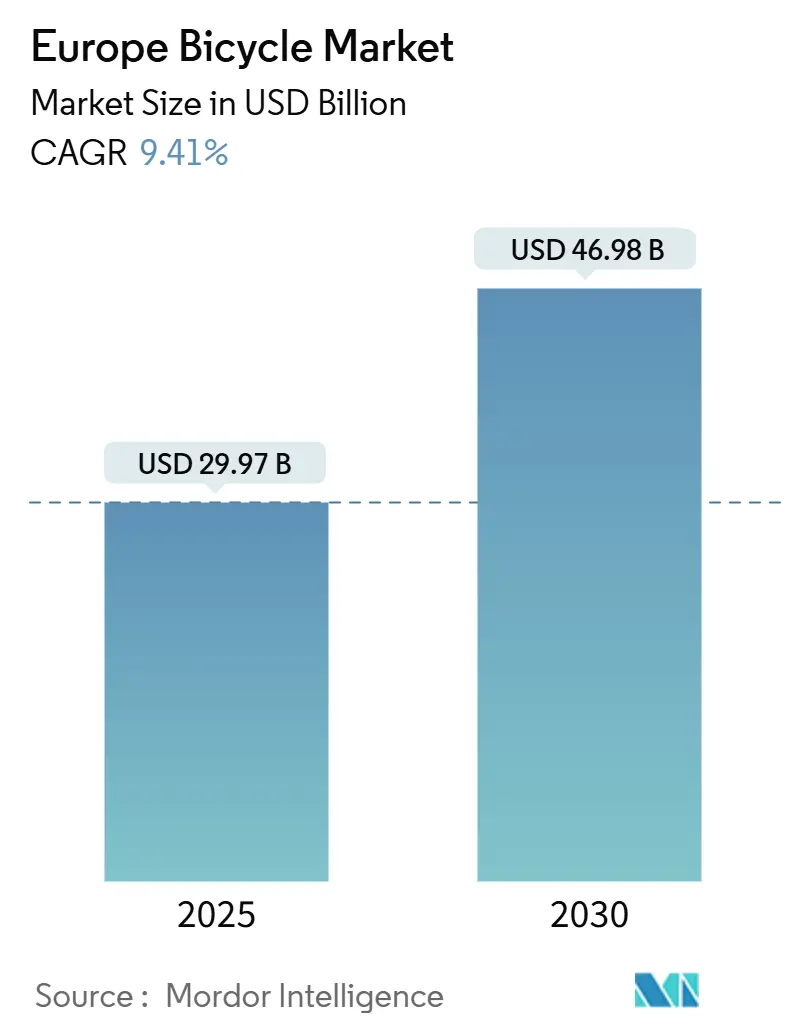

Европейский рынок велосипедов, оцениваемый в 29,97 млрд долларов США в 2025 году, как ожидается, достигнет 46,98 млрд долларов США к 2030 году, растя при среднегодовом темпе роста 9,41%. Расширение рынка обусловлено переходом континента к устойчивой городской мобильности, поддерживаемым государственными инвестициями в инфраструктуру и корпоративными программами здоровья, направленными на решение проблем дорожных пробок и экологических вызовов. Потребительские предпочтения эволюционируют в сторону премиальных и специализированных сегментов, особенно в электровелосипедах, где покупатели демонстрируют готовность инвестировать в передовые функции и технологии. Кроме того, растущее использование велоспорта для фитнеса и досуга, в сочетании с растущим экологическим сознанием, позиционирует велосипеды как выбор для отдыха и устойчивое транспортное решение. Рынок получает выгоду от надежной сети распределения, охватывающей традиционных розничных продавцов, специализированные велосипедные магазины и растущие онлайн каналы продаж. Кроме того, инновации в дизайне велосипедов, материалах и производственных процессах продолжают повышать долговечность и производительность продукции, удовлетворяя разнообразные потребности как случайных райдеров, так и велосипедных энтузиастов.

Ключевые выводы отчета

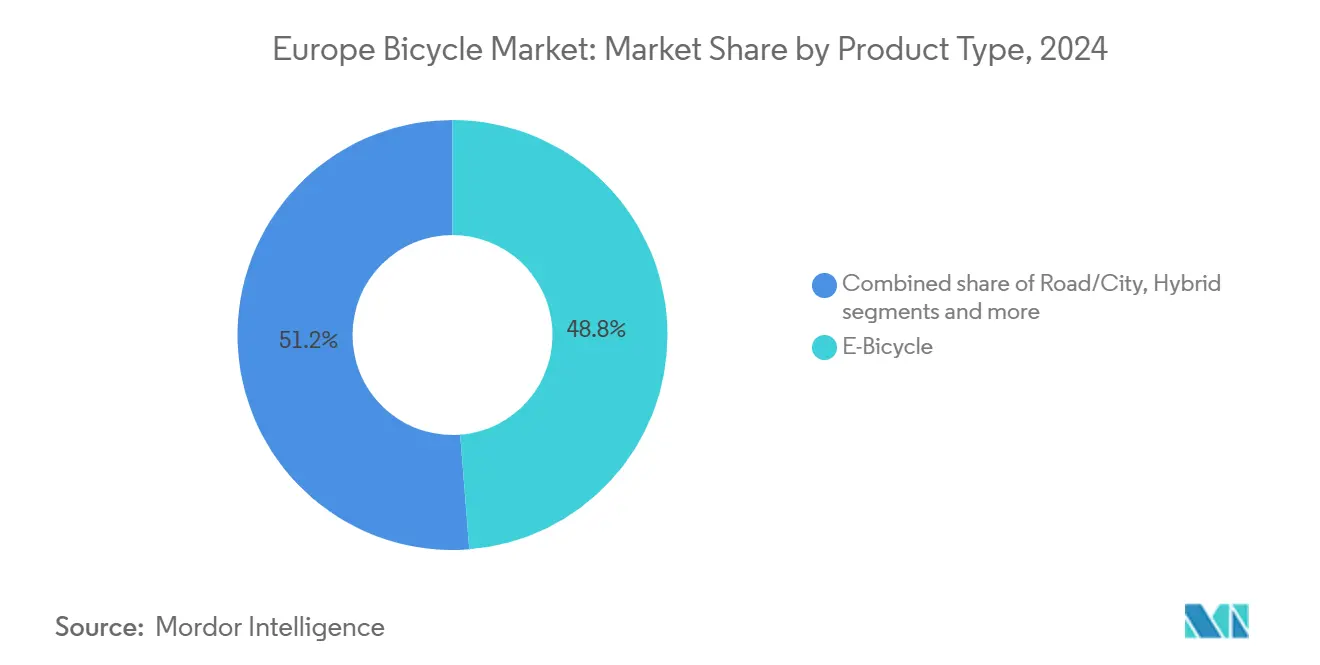

- По типу продукта электровелосипеды захватили 48,76% доли рынка велосипедов Европы в 2024 году и планируют расширяться при среднегодовом темпе роста 11,01% до 2030 года.

- По дизайну обычные велосипеды командовали 86,56% размера рынка в 2024 году, в то время как складные модели демонстрируют самый высокий среднегодовой темп роста 10,44% до 2030 года, возглавляемые городскими центрами с ограниченным пространством, такими как Париж и Барселона.

- По конечному пользователю мужчины лидировали с 47,89% долей выручки в 2024 году; детский сегмент демонстрирует самую сильную траекторию роста со среднегодовым темпом роста 10,03% к 2030 году.

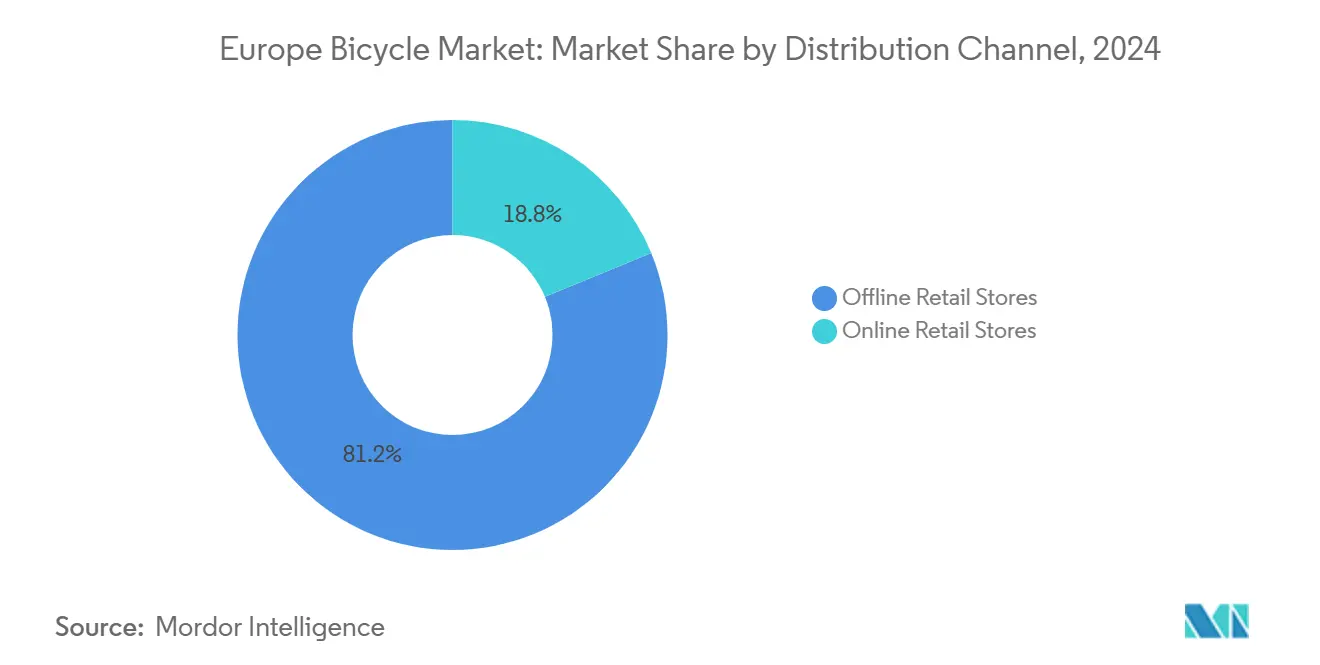

- По каналам распределения офлайн розница доминировала с 81,23% размера рынка велосипедов Европы в 2024 году, тогда как онлайн платформы прогнозируются к продвижению со среднегодовым темпом роста 11,24%.

- По географии Германия внесла 28,04% рынка велосипедов Европы в 2024 году; Испания является наиболее быстрорастущим национальным рынком со среднегодовым темпом роста 10,76% до 2030 года, поддерживаемая расширением полос, финансируемым ЕС.

Тенденции и инсайты рынка велосипедов Европы

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие дорожные пробки в городах стимулируют использование велосипедов для ежедневных поездок | +2.1% | Германия, Нидерланды, Франция | Средний срок (2-4 года) |

| Растущее осознание здоровья и фитнес тренды ускоряют велосипедную активность | +1.8% | Северный регион, Нидерланды, пан-ЕС | Долгий срок (≥ 4 лет) |

| Растущие правительственные инициативы способствуют принятию устойчивого транспорта | +2.3% | По всему ЕС; сильнее всего в Германии, Франции, Испании | Короткий срок (≤ 2 лет) |

| Растущее экологическое осознание и фокус на устойчивости повышают принятие велосипедов | +1.6% | Северная и Западная Европа | Долгий срок (≥ 4 лет) |

| Внедрение корпоративных программ здоровья способствует использованию велосипедов среди сотрудников | +1.4% | Германия, Нидерланды, Бельгия; расширение по ЕС | Средний срок (2-4 года) |

| Эскалация стоимости топлива делает велосипеды экономичным выбором транспорта | +0.9% | Восточная Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие дорожные пробки в городах стимулируют использование велосипедов для ежедневных поездок

Городские пробки в европейских мегаполисах достигли критического уровня, побуждая города принимать велоспорт как основное решение для первой и последней мили связности. Рекомендации экспертной группы Европейской комиссии по городской мобильности в феврале 2025 года подчеркивают развитие велосипедной инфраструктуры в рамках планов устойчивой городской мобильности [1]Источник: Европейская комиссия, "Экспертная группа по городской мобильности представляет работу по продвижению устойчивой городской мобильности," europa.eu. Города как Брюссель демонстрируют успешную реализацию через инициативы, такие как план Good Move, который направлен на сокращение автомобильного трафика на 24% к 2030 году [2]Источник: Европейская федерация велосипедистов, "Good Move: Брюссель делает еще один шаг в правильном направлении," ecf.com. Интеграция велоспорта с системами общественного транспорта создает прирост эффективности за счет снижения давления на транспортные сети при одновременном расширении их охвата. Поскольку муниципалитеты внедряют зоны с низким уровнем выбросов и ограничения доступа автомобилей в центры городов, в сочетании с растущими затратами на парковку и сборами за перегруженность, велоспорт стал как экономически выгодным, так и необходимым компонентом городских систем мобильности. Принятие велосипедной инфраструктуры показало измеримые улучшения качества воздуха и снижение шума в городских районах, где были внедрены комплексные сети. Кроме того, города, которые инвестировали в выделенные велосипедные дорожки и безопасные велосипедные парковки, сообщают о повышенной удовлетворенности граждан и более высоких показателях модального сдвига от частных автомобилей к велосипедам.

Растущее осознание здоровья и фитнес тренды ускоряют велосипедную активность

Пост-пандемическое осознание здоровья ускорило переход к активному транспорту, при этом велоспорт набирает обороты как фитнес-активность и устойчивое решение для поездок. Корпоративные программы здоровья все больше отражают эту тенденцию, предлагая субсидии на велосипеды, возмещение пробега и велосипедные пособия как часть более широких льгот для сотрудников. Например, SAP поддерживает велоспорт сотрудников через финансовые стимулы для покупки велосипедов и электровелосипедов, а также предоставляет парковку на территории и обслуживающие помещения. Эта институциональная поддержка подпитала спрос на премиальные велосипеды и экипировку, создавая новые сегменты, ориентированные на ценность на рынке. Одновременно городские центры инвестируют в велосипедную инфраструктуру, такую как выделенные велосипедные дорожки и безопасное хранение, для поддержки этого модального сдвига. Поскольку приоритеты продолжают развиваться вокруг профилактического здравоохранения и баланса работы и жизни, велоспорт становится прочно встроенным в современный образ жизни, особенно в мегаполисах Европы. Интеграция велоспорта в ежедневные рутины также побудила производителей разрабатывать инновационные продукты, которые удовлетворяют как рекреационных, так и профессиональных велосипедистов, от передовых функций безопасности до технологий повышения производительности.

Растущие правительственные инициативы способствуют принятию устойчивого транспорта

Европейский союз значительно поднял статус велоспорта с рекреационной деятельности до ключевого компонента транспортной политики. В апреле 2024 года Европейская декларация о велоспорте была подписана Европейским советом, комиссией и парламентом, официально признав велоспорт как полноправный вид транспорта [3]Источник: Европейская федерация велосипедистов, "2024: Год прорывов для велоспорта," ecf.com. Декларация признает велоспорт одним из наиболее устойчивых, доступных, инклюзивных, низкозатратных и здоровых форм транспорта, подчеркивая его важность для европейского общества и экономики. Отдельные государства-члены также внедряют поддерживающие меры, как демонстрирует директива Испании городам относительно использования средств ЕС для велосипедной инфраструктуры и зон с низким уровнем выбросов. Этот скоординированный подход как на уровне ЕС, так и на национальном уровне стимулирует рост европейского рынка велосипедов. Реализация этих политик привела к увеличению инвестиций в велосипедную инфраструктуру в крупных европейских городах, включая выделенные велосипедные дорожки, безопасные парковочные помещения и системы обмена велосипедами. Кроме того, растущий акцент на устойчивую городскую мобильность поощрил как государственных, так и частных заинтересованных лиц разрабатывать инновационные решения для интеграции велоспорта в существующие транспортные сети.

Растущее экологическое осознание и фокус на устойчивости повышают принятие велосипедов

Климатическое сознание развилось от потребительского предпочтения до регулятивного требования, при этом велоспорт выступает как измеримое решение для целей сокращения углерода. Отчет Европейского агентства по окружающей среде 2024 года указывает приблизительно 70 000 смертей в ЕС из-за острого озонового воздействия, результирующего от деградации окружающей среды [4]Источник: Европейское агентство по окружающей среде, "Загрязнение воздуха в Европе-Ключевые оценки здоровья," eea.europa.eu. Этот экологический императив создал отдельные рыночные сегменты экологически сознательных потребителей, готовых платить премиальные цены за устойчивые транспортные варианты, дополнительно ускоряя принятие велосипедов по всей Европе. Правительства по всему региону внедряют более строгие регулирования выбросов и инициативы устойчивой мобильности, делая велосипеды все более привлекательной транспортной альтернативой. Растущий акцент на сокращение углеродных следов в городских районах привел к значительным инвестициям в велосипедную инфраструктуру, включая выделенные велосипедные дорожки и безопасные парковочные помещения, поддерживающие расширение рынка. Эти развития инфраструктуры, в сочетании с растущим экологическим осознанием, привели к заметному сдвигу в городских транспортных предпочтениях, при этом больше жителей выбирают велосипеды для своих ежедневных поездок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Альтернативные транспортные варианты, такие как мотоциклы и системы скоростного транзита, снижают показатели принятия велосипедов | -1.2% | Южная Европа, метро с богатым транзитом | Средний срок (2-4 года) |

| Распространение поддельных велосипедных продуктов негативно влияет на расширение рынка | -0.8% | Восточная Европа, каналы электронной коммерции | Короткий срок (≤ 2 лет) |

| Повышенные цены электрических велосипедов ограничивают широкое принятие потребителями по регионам | -1.5% | Восточная Европа, сегменты, чувствительные к цене | Средний срок (2-4 года) |

| Неадекватная дорожная инфраструктура в сельских регионах влияет на опыт езды на велосипеде | -0.7% | Сельская Восточная Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Альтернативные транспортные варианты, такие как мотоциклы и системы скоростного транзита, снижают показатели принятия велосипедов

Обширные сети общественного транспорта в крупных европейских городах создают конкуренцию для принятия велосипедов, особенно там, где системы метро и автобусов обеспечивают более быстрое время в пути и защиту от погоды во время более длительных поездок. Города с комплексными системами скоростного транзита сталкиваются с проблемами интеграции, поскольку велоспорт часто конкурирует с субсидируемым общественным транспортом вместо того, чтобы служить как дополнительное решение первой и последней мили. На южноевропейских рынках услуги обмена мотоциклами и скутерами набрали популярность, предлагая моторизованный транспорт, который привлекает потребителей, обеспокоенных физическими усилиями и воздействием погоды во время велоспорта. Появление интегрированных платформ мобильности как услуги представляет возможности для велоспорта стать частью комплексных транспортных решений, а не автономным вариантом. Транспортные власти работают над разработкой инфраструктуры, которая обеспечивает бесшовные переходы между велоспортом и общественным транспортом через безопасные велосипедные парковочные помещения на станциях и дружелюбные к велосипедам вагоны в поездах. Муниципальные правительства также внедряют политики для поощрения интеграции мультимодального транспорта через унифицированные платежные системы и скоординированные приложения планирования маршрутов.

Распространение поддельных велосипедных продуктов негативно влияет на расширение рынка

Присутствие контрафактных велосипедных продуктов, особенно в сегменте электровелосипедов, создает риски безопасности и влияет на доверие потребителей на европейских рынках. Компоненты электровелосипедов, включая батареи и электронные системы, являются сложными, что делает их восприимчивыми к некачественным продуктам, которые не соответствуют стандартам безопасности ЕС. Эти несоответствующие продукты могут вызывать аварии или пожары, нанося ущерб репутации всей индустрии электровелосипедов. Европейская комиссия внедряет технические регулирования и инициативы стандартизации для защиты европейской индустрии электрических велосипедов и решения проблем качества. Хотя производители инвестируют в меры противодействия подделкам и сети авторизованных дилеров, эти защитные меры увеличивают стоимость продуктов, ограничивая доступ к рынку для потребителей, чувствительных к цене. Отраслевые ассоциации и регулятивные органы проводят регулярное наблюдение за рынком для выявления и удаления контрафактных продуктов из каналов распределения. Кроме того, производители внедряют системы цифровой аутентификации и QR-коды для помощи потребителям в проверке подлинности компонентов электровелосипедов перед покупкой.

Анализ сегментов

По типу продукта: электровелосипеды ускоряют трансформацию рынка

Сегмент электрических велосипедов командует доминирующей долей рынка 48,76% в 2024 году и ожидается расширение при среднегодовом темпе роста 11,01% до 2030 года. Эта лидирующая позиция на рынке обусловлена растущим мейнстримным принятием, особенно в городском транспорте, где электрическая помощь эффективно решает общие барьеры велоспорта, такие как холмы, расстояние и физические усилия. Интеграция передовой аккумуляторной технологии и улучшенной эффективности двигателей сделала электровелосипеды более надежными и экономически эффективными для ежедневного использования. Осведомленность потребителей об экологических преимуществах и правительственные стимулы для устойчивых транспортных решений дополнительно ускоряют принятие электровелосипедов в различных демографических группах.

Горные/всех типов местности и дорожные/городские велосипеды поддерживают свои устоявшиеся позиции в рекреационных и традиционных сегментах поездок соответственно, хотя они все больше конкурируют с растущей категорией электровелосипедов. Гибридные велосипеды продолжают привлекать потребителей, которые приоритизируют универсальность и сбалансированную производительность, предлагая многоцелевую функциональность без дополнительной сложности и стоимости электрических систем. Продолжающаяся популярность этих традиционных категорий велосипедов поддерживается их более низкими требованиями к обслуживанию и привлекательностью для ориентированных на фитнес потребителей. Кроме того, улучшения в легких материалах и технологии компонентов повышают опыт езды в этих традиционных сегментах.

Примечание: Доли сегментов всех отдельных сегментов будут доступны при покупке отчета

По дизайну: обычные велосипеды доминируют, несмотря на складные инновации

Обычные велосипеды поддерживают свое доминирование на рынке с долей 86,56% в 2024 году, поскольку потребители последовательно выбирают традиционные форматы велосипедов за их проверенную производительность, долгосрочную долговечность и экономическую эффективность в большинстве велосипедных применений. Широкая доступность запасных частей и устоявшиеся сервисные сети дополнительно усиливают привлекательность традиционных велосипедов, особенно в регионах с хорошо развитой велосипедной инфраструктурой. Хотя традиционные велосипеды сохраняют свою сильную рыночную позицию, сегмент складных велосипедов демонстрирует значительный потенциал роста с прогнозируемым среднегодовым темпом роста 10,44% до 2030 года, обусловленным инновациями в шарнирных механизмах и передовых материалах рам, которые успешно решают исторические ограничения производительности при минимизации проблем веса.

Растущая плотность городского населения и ограниченные жилые пространства в крупных европейских городах продолжают подпитывать спрос на складные велосипеды, поскольку эти универсальные транспортные средства обеспечивают эффективные по пространству транспортные и удобные решения для хранения для жителей квартир, устраняя беспокойства о краже и повреждении от погоды, связанные с уличной парковкой. Успешная интеграция складных механизмов с технологией электрических велосипедов установила премиальный рыночный сегмент, который особенно привлекает городских пассажиров, стремящихся как к компактным возможностям хранения, так и к расширенному диапазону путешествий, укрепляя траекторию роста категории складных велосипедов. Эта тенденция дополнительно поддерживается муниципальными политиками, способствующими альтернативам устойчивого транспорта, и растущим принятием смешанно-модального пассажирского движения, где велосипедисты сочетают велосипедные путешествия с общественным транспортом.

По конечному пользователю: мужчины лидируют, в то время как дети стимулируют рост

Мужчины занимают доминирующую позицию на велосипедном рынке с долей 47,89% в 2024 году, что обусловлено их более высокой вовлеченностью как в пассажирскую, так и в рекреационную велосипедную деятельность. Это доминирование отражает исторические паттерны участия и устоявшиеся велосипедные культуры в различных регионах. Однако динамика рынка испытывает значительные сдвиги, при этом детский сегмент выступает как наиболее быстрорастущая категория, прогнозируемая к расширению при среднегодовом темпе роста 10,03% до 2030 года. Эта замечательная траектория роста обусловлена растущим родительским акцентом на методах активного транспорта и раннем велосипедном образовании, отражающим более широкий общественный сдвиг к решениям устойчивой мобильности.

Эволюционирующий состав рынка заметно отмечен растущим участием женщин в велоспорте, поддерживаемым сосредоточенными инициативами развития продуктов, включая проходные рамы, интегрированные системы освещения и улучшенную грузоподъемность, разработанную специально для семейных транспортных потребностей. Устойчивый рост в детском сегменте усиливается повышенными родительскими инвестициями в велосипедную инфраструктуру и оборудование безопасности, дополняемыми комплексными образовательными программами, которые позиционируют велоспорт как приятную рекреационную деятельность и практический транспортный навык. Эта тенденция дополнительно усиливается растущим осознанием пользы для здоровья и экологических преимуществ велоспорта, ведущим к увеличенному принятию во всех возрастных группах и демографических группах.

По каналам распределения: офлайн розница доминирует на фоне цифровой трансформации

Офлайн розничные магазины продолжают доминировать на велосипедном рынке, командуя долей рынка 81,23% в 2024 году. Эти физические учреждения функционируют как решающие потребительские точки касания, предоставляя комплексные услуги, включая профессиональные сессии подгонки велосипедов, тест-драйвы и специализированное техническое руководство. Традиционные розничные места отличают себя через профессиональные услуги сборки, поддержку планового обслуживания и гарантийную помощь, делая их основным местом для покупок велосипедов. Практический опыт и немедленный доступ к экспертному персоналу в этих магазинах предоставляют клиентам уверенность в их покупательских решениях, особенно для высокоценных велосипедных инвестиций.

Сегмент онлайн розницы показывает значительные перспективы роста, с ожидаемым среднегодовым темпом роста 11,24% до 2030 года, обусловленным тенденциями цифровой трансформации и меняющимися потребительскими покупательскими паттернами. Этот канал распределения использует технологические инновации в визуализации продуктов, виртуальных решениях подгонки и сложных системах доставки крупных предметов. Интеграция гибридных розничных моделей сливает цифровое удобство с физическими сервисными возможностями, в то время как стратегии прямо к потребителю помогают снижать розничные наценки и позволяют производителям поддерживать контроль над брендовым опытом и прямыми отношениями с клиентами. Расширение мобильной коммерции и улучшенная безопасность цифровых платежей дополнительно ускорили принятие онлайн покупок велосипедов, особенно среди молодых, технически подкованных потребителей.

Географический анализ

Германия поддерживает свою доминирующую позицию на европейском рынке велосипедов, командуя долей рынка 28,04% в 2024 году и устанавливая себя как крупнейший рынок региона. Это лидерство построено на трех ключевых столпах: обширная велосипедная инфраструктура, сильные внутренние производственные возможности и комплексная политическая рамка, которая активно способствует устойчивому транспорту. Приверженность страны велоспорту дополнительно подтверждается ее непрерывными инвестициями в выделенные велосипедные дорожки, безопасные парковочные помещения и интеграцию с системами общественного транспорта. Кроме того, немецкие потребители демонстрируют растущее предпочтение премиальных велосипедов и электровелосипедов, поддерживаемое правительственными стимулами и экологическим осознанием.

Испания демонстрирует значительный потенциал роста с ожидаемым среднегодовым темпом роста 10,76% до 2030 года, обусловленным строгими правительственными регулированиями, требующими от городов выделения средств ЕС на велосипедные дорожки и зоны с низким уровнем выбросов. Городская плотность страны и благоприятные климатические условия делают велоспорт все более привлекательной транспортной альтернативой, в то время как крупные мегаполисы, такие как Мадрид и Барселона, продолжают расширять свою велосипедную инфраструктуру и услуги обмена велосипедами, поддерживаемые инициативами зеленой мобильности ЕС. Испанский рынок испытывает заметный сдвиг в потребительском поведении, при этом больше жителей принимают велосипеды для ежедневных поездок. Местные власти отвечают внедрением комплексных планов городской мобильности, которые приоритизируют развитие велосипедной инфраструктуры и меры безопасности.

Другие европейские рынки демонстрируют существенный прогресс в развитии своей велосипедной инфраструктуры. Значительные инвестиции Франции в размере 276 млн евро в Лилле, которые включают строительство 220 километров новых велосипедных маршрутов к 2027 году, как сообщается Европейской комиссией, иллюстрируют это региональное развитие. Расширение систем обмена велосипедами в Польше подчеркивает растущий акцент на велосипедной инфраструктуре во вторичных рынках, создавая новые возможности за пределами традиционно ориентированных на велоспорт стран. Эти развивающиеся рынки внедряют инновационные решения для преодоления инфраструктурных вызовов, включая развитие защищенных велосипедных дорожек и интеллектуальных систем управления трафиком. Интеграция велосипедной инфраструктуры с существующими сетями общественного транспорта становится приоритетом в этих рынках, поддерживаемая как национальным, так и финансированием уровня ЕС инициативами.

Конкурентная среда

Европейский рынок велосипедов демонстрирует умеренную фрагментацию, создавая конкурентную среду, где устоявшиеся игроки, такие как Accell Group, Giant Manufacturing, Pon Holdings, Trek Bicycle Corporation и Scott Sports, сталкиваются с давлением как от финансовых ограничений, так и от входящих на рынок участников. Эта конкурентная среда привела к увеличенному фокусу на дифференциацию продуктов и стратегии рыночного позиционирования среди производителей. Региональные игроки также набирают известность, удовлетворяя конкретные рыночные сегменты и эффективно используя местные сети распределения.

Технологическая дифференциация стала решающим фактором в конкурентном позиционировании, при этом компании вкладывают значительные средства в интеграцию IoT, умные компоненты и функции связности. Эти технологические достижения обеспечивают премиальные стратегии ценообразования при одновременном способствовании удержанию клиентов через интегрированные цифровые экосистемы. Эта тенденция иллюстрируется запуском Comodule в 2024 году возможностей кастомизации SDK и систем антикражи 2Lock, подчеркивающих растущее сотрудничество между поставщиками технологий и традиционными производителями велосипедов. Интеграция передовых технологий также привела к улучшенным производственным процессам и оптимизации цепи поставок. Компании все больше фокусируются на развитии собственных технологических решений для поддержания конкурентных преимуществ на рынке.

Конкурентная динамика индустрии дополнительно эволюционирует через принятие моделей продаж прямо к потребителю и корпоративных программ лизинга. Эта трансформация особенно выгодна компаниям, которые развили надежные цифровые возможности и сервисную инфраструктуру, отмечая значительный сдвиг от традиционных бизнес-стратегий, зависимых от розницы. Сдвиг побудил традиционных розничных продавцов адаптировать свои бизнес-модели и усилить свое онлайн присутствие. Кроме того, производители расширяют свои сети послепродажного обслуживания для поддержки прямых отношений с клиентами и поддержания долгосрочной лояльности бренда.

Лидеры индустрии велосипедов Европы

-

Trek Bicycle Corporation

-

Accell Group NV

-

Giant Manufacturing Co. Ltd

-

Pon Holdings BV

-

Scott Sports SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: ENYRING GmbH заключила партнерство со Swobbee для развертывания платформы съемных батарей в Берлине и Амстердаме, повышающей инфраструктуру городской микромобильности.

- Апрель 2025: Ampler представил электровелосипеды Nova и Nova Pro с совместимостью зарядки USB-C. Эти модели включают передовую аккумуляторную технологию и предлагают райдерам удобство зарядки своих устройств через интегрированные порты USB-C.

- Апрель 2025: Gabriel India Limited вошла на европейский рынок велосипедов, представив решения подвески для городских, грузовых, SUV и горных велосипедов. Компания фокусируется на предоставлении вилок подвески для конкретных категорий велосипедов.

- Сентябрь 2024: Brompton расширила свою линейку продуктов, представив складные гравийные велосипеды с 20-дюймовыми колесами. Новые модели сочетают складной механизм компании с большими колесами для обеспечения лучшей стабильности и универсальности для внедорожного велоспорта.

Область отчета о рынке велосипедов Европы

Велосипед состоит из двух колес, удерживаемых в раме, одно за другим, приводимых в движение педалями и управляемых рулем, прикрепленным к переднему колесу. Велоспорт является одним из многих упражнений, которые помогают общей физической форме людей. Велосипеды используются в этой аэробной деятельности, поскольку они повышают сердечно-сосудистую форму.

Европейский рынок велосипедов сегментирован по типу, каналу распределения и стране. По типу рынок сегментирован на дорожные велосипеды, гибридные велосипеды, велосипеды всех типов местности, электровелосипеды и другие типы. На основе каналов распределения рынок сегментирован на офлайн розничные магазины и онлайн розничные магазины. На основе страны рынок сегментирован на Испанию, Великобританию, Германию, Францию, Италию, Нидерланды и остальную Европу.

Размер рынка был сделан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Дорожный/Городской |

| Горный/Всех типов местности |

| Гибридный |

| Электровелосипед |

| Другие типы |

| Обычный |

| Складной |

| Мужчины |

| Женщины |

| Дети |

| Офлайн розничные магазины |

| Онлайн розничные магазины |

| Германия |

| Великобритания |

| Италия |

| Франция |

| Испания |

| Нидерланды |

| Польша |

| Бельгия |

| Швеция |

| Остальная Европа |

| По типу продукта | Дорожный/Городской |

| Горный/Всех типов местности | |

| Гибридный | |

| Электровелосипед | |

| Другие типы | |

| По дизайну | Обычный |

| Складной | |

| По конечному пользователю | Мужчины |

| Женщины | |

| Дети | |

| По каналам распределения | Офлайн розничные магазины |

| Онлайн розничные магазины | |

| По географии | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка велосипедов Европы?

Рынок оценивается в 29,97 млрд долларов США в 2025 году и прогнозируется к росту до 46,98 млрд долларов США к 2030 году при среднегодовом темпе роста 9,41%.

Какой сегмент удерживает наибольшую долю рынка велосипедов Европы?

Электрические велосипеды лидируют с долей 48,76% в 2024 году благодаря растущему принятию пассажирами и технологическим достижениям.

Какая европейская страна генерирует наивысший доход от велосипедов?

Германия составляет 28,04% региональных продаж, поддерживаемая обширной инфраструктурой и про-велосипедными стимулами.

Почему складные велосипеды быстро растут в Европе?

Городская плотность, ограниченное хранение в квартирах и инновации в легких шарнирах стимулируют среднегодовой темп роста 10,44% для складных дизайнов до 2030 года.

Какая технологическая тенденция формирует дифференциацию продуктов?

Интеграция IoT-от GPS отслеживания до беспроводной диагностики-поддерживает премиальное ценообразование и удержание клиентов.

Последнее обновление страницы: