Размер и доля рынка смартчасов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 279.39 Миллион единиц |

| Объем Рынка (2030) | 726.73 Миллион единиц |

| Темп роста (2025 - 2030) | 24.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смартчасов от Mordor Intelligence

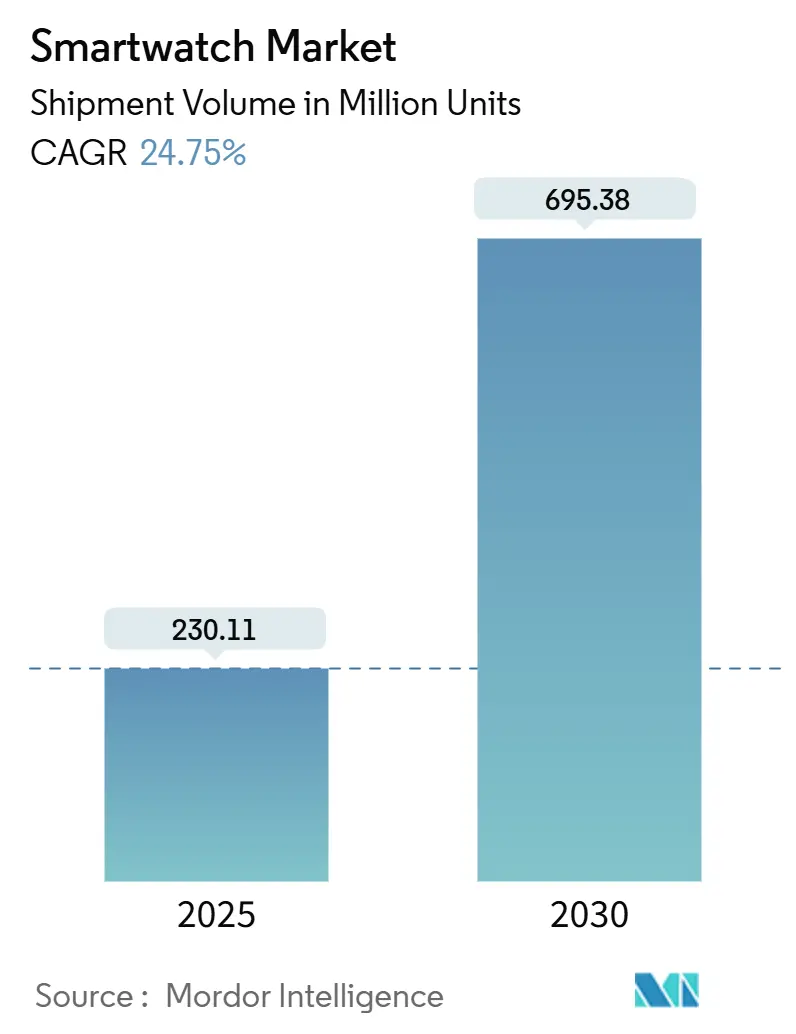

Рынок смартчасов поставляет 230,11 миллионов единиц в 2025 году и, согласно прогнозам, достигнет 695,38 миллионов единиц к 2030 году, с CAGR 24,8%. Рост ускоряется по мере того, как устройства эволюционируют от аксессуаров образа жизни к медицинским мониторам здоровья, что укрепляется разрешениями Управления по контролю качества пищевых продуктов и медикаментов (FDA) для кардиоваскулярных уведомлений[1]Управление по контролю качества пищевых продуктов и медикаментов, "Руководство по уведомлениям о сердечно-сосудистых медицинских устройствах," FDA, fda.gov. ИИ-процессоры теперь обрабатывают аналитику на устройстве, обеспечивая более быстрые инсайты и снимая проблемы конфиденциальности. Корпоративные велнесс-программы, которые субсидируют часы через партнерства со страховщиками, расширяют пользовательскую базу, а энергосберегающие ИИ-чипы увеличивают время работы батареи для поддержки непрерывного мониторинга. Инвестиции свыше 12 миллиардов долларов США в производство Micro-LED указывают на уверенность в дисплеях следующего поколения, тогда как 5G-модули позиционируют премиальные модели для автономных телемедицинских услуг.

Ключевые выводы отчета

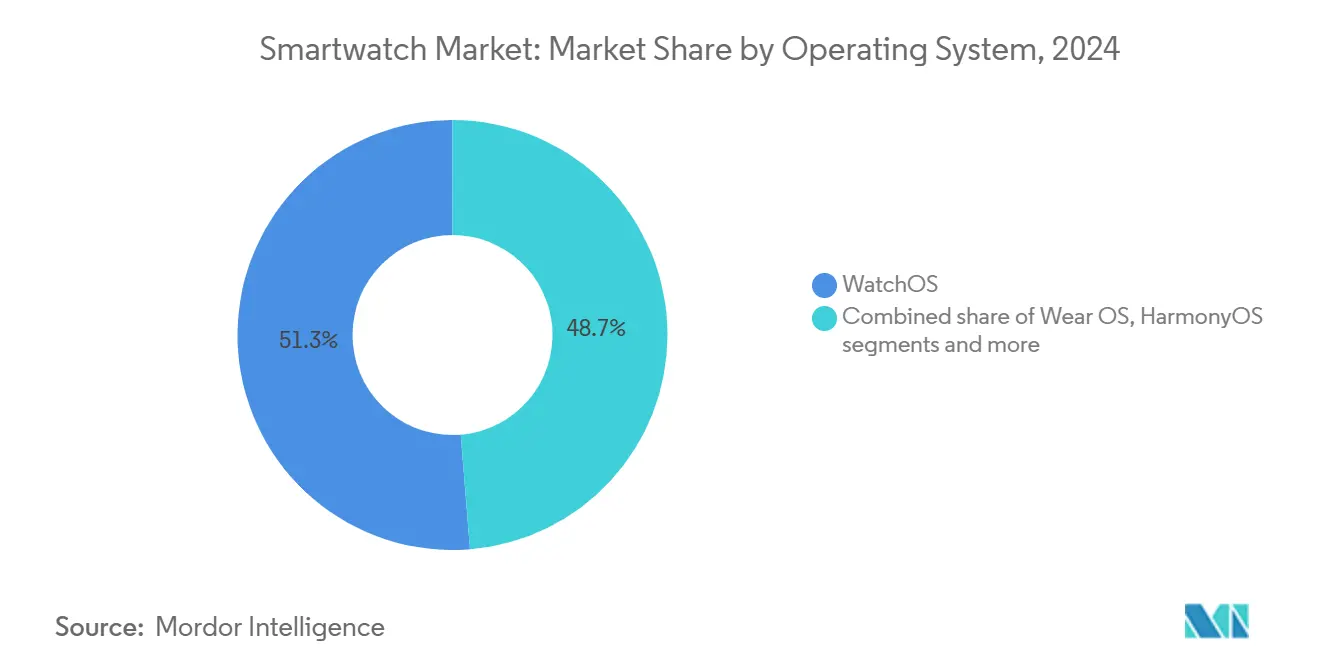

- По операционной системе WatchOS занимала 51,3% доли рынка смартчасов в 2024 году; прогнозируется, что Wear OS будет расти с CAGR 25,4% до 2030 года.

- По технологии дисплея AMOLED лидировала с 56,7% доли выручки в 2024 году, тогда как Micro-LED готова расти с CAGR 25,9% до 2030 года.

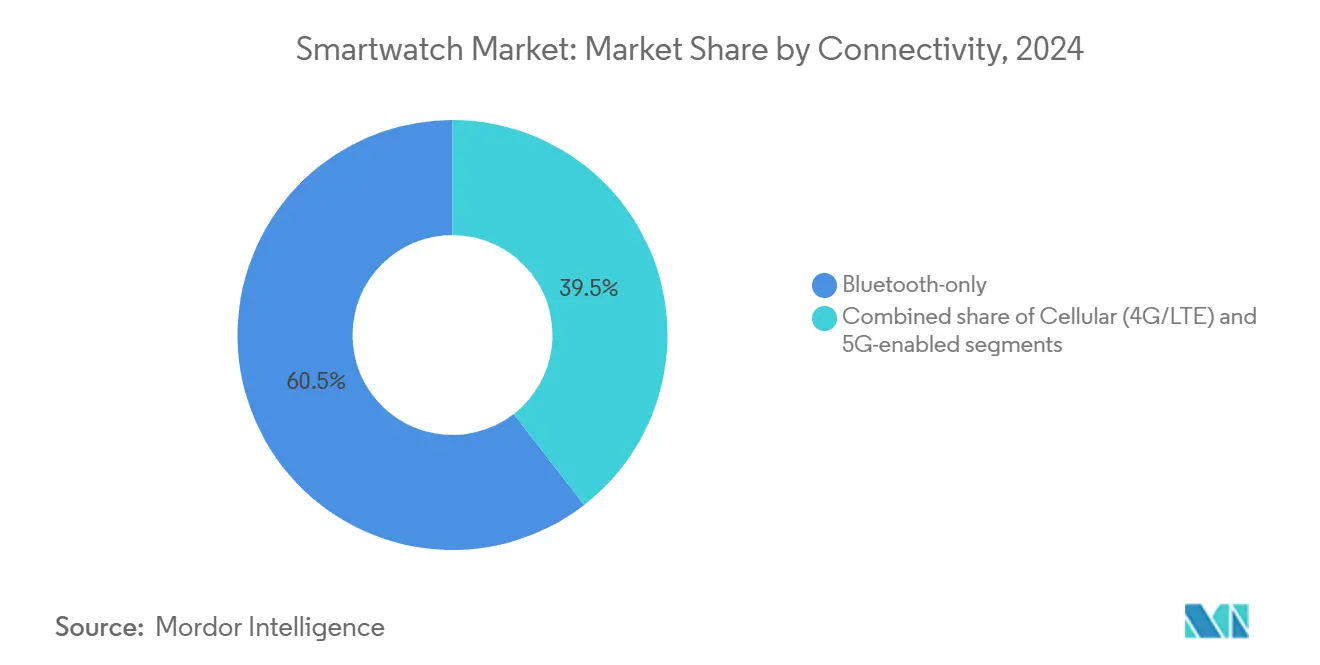

- По связности модели только с Bluetooth составляли 60,5% размера рынка смартчасов в 2024 году; 5G-устройства развиваются с CAGR 26,1% до 2030 года.

- По применению фитнес и велнесс составляли 49,8% доли размера рынка смартчасов в 2024 году, тогда как медицинские применения и применения для лечения хронических заболеваний показывают CAGR 25,1% до 2030 года.

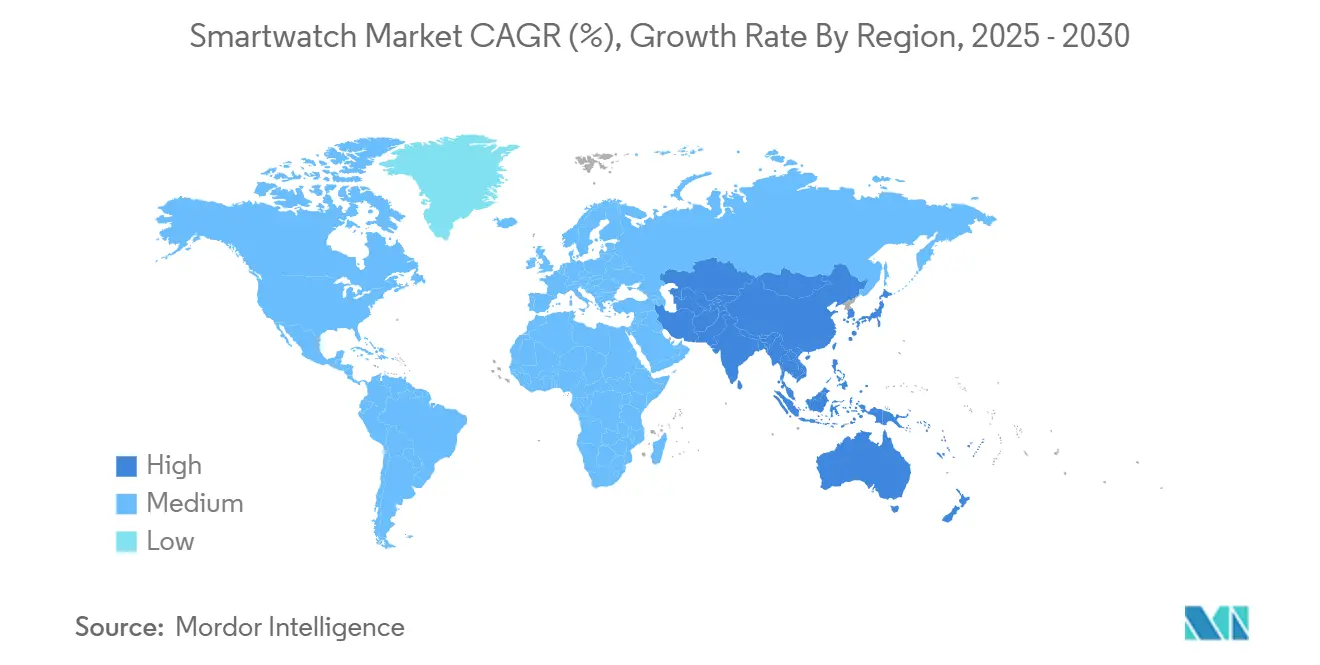

- По географии Северная Америка занимала 36,2% рынка смартчасов в 2024 году; Азиатско-Тихоокеанский регион растет с CAGR 25,0% до 2030 года.

Глобальные тренды и инсайты рынка смартчасов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрые богатые функциями обновления от ведущих OEM | +4.2% | Глобально, с премиальным фокусом в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Конвергенция мониторинга здоровья с телемедицинскими платформами | +5.8% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Растущие корпоративные велнесс и страховые программы поощрений | +3.1% | Северная Америка доминирует, расширяется в городские центры АТЭС | Среднесрочно (2-4 года) |

| Растущее принятие смартчасов в развивающихся городах АТЭС со средним доходом | +4.7% | Ядро АТЭС, распространение на БВА | Долгосрочно (≥ 4 лет) |

| Энергосберегающие ИИ-чипы для аналитики на устройстве | +3.9% | Глобально, с концентрацией НИОКР в Северной Америке и Восточной Азии | Среднесрочно (2-4 года) |

| Финансируемые государством пилоты дистанционного ухода за пожилыми | +2.1% | Изначально развитые рынки, масштабирование в развивающиеся экономики | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрые богатые функциями обновления от ведущих OEM

Apple использовала 3D-печатные детали корпуса в Series 10 для увеличения размеров экрана при сокращении этапов механической обработки, демонстрируя, как гибкое производство открывает новые функции без инфляции затрат. Подразделение мобильных решений Samsung показало 25,8 триллионов корейских вон в Q4 2024, подчеркивая стратегию переноса инноваций складных смартфонов в носимые устройства. Между тем, Pison и STMicroelectronics добавят нейронные датчики в модели Timex в 2025 году, создавая премиальную нейро-когнитивную категорию. Регуляторная экспертиза теперь сосредоточена на точности алгоритмов, а не на сыром оборудовании, указывая, что будущая дифференциация будет зависеть от качества биосенсорного программного обеспечения.

Конвергенция мониторинга здоровья с телемедицинскими платформами

Оценки FDA показывают, что уведомления о аритмии от смартчасов побуждают к врачебному наблюдению, подтверждая устройство как точку входа для телемедицинских услуг. Исследования KAIST и Мичиганского университета подтверждают, что данные циркадного ритма могут сигнализировать о раннем риске депрессии, расширяя клиническую ценность. Программа Motion от UnitedHealth Group выплатила участникам 38 миллионов долларов США в качестве поощрений за активность, доказав, что стимулы страховщиков стимулируют принятие. Поскольку большинство данных носимых устройств находится за пределами Закона о переносимости и подотчетности медицинского страхования (HIPAA), фирмы, создающие четкие потоки согласия, получают преимущества доверия[2]Министерство внутренней безопасности, "Рекомендации по кибербезопасности мобильных медицинских устройств," DHS, dhs.gov. Эти силы превращают часы в узлы здравоохранения и создают сервисный доход, превышающий маржу от оборудования.

Растущие корпоративные велнесс и связанные со страхованием программы поощрений

Участники Motion, достигшие целей по шагам, сократили расходы на лечение хронических заболеваний, позволив работникам эффективно 'отходить' платежи за устройства, тогда как работодатели сокращают претензии. Исследования индийских офисных работников показывают, что ожидания производительности и формирование привычек стимулируют принятие, поэтому велнесс-схемы должны сочетать финансовые поощрения с интуитивно понятным пользовательским опытом. Связывание данных носимых устройств с электронными медицинскими записями персонализирует коучинг, однако только 30% потребителей поделятся данными без доказательств строгой защиты конфиденциальности, сигнализируя, что прозрачное управление является существенным.

Растущее принятие смартчасов в развивающихся городах АТЭС со средним доходом

Разрывы в проникновении между 6,6% Южной Кореи и 2% Индонезии подчеркивают значительную перспективу, поскольку факторы социального имиджа смешиваются с падающими средними ценами продаж. Расширенные заводы Garmin в Малайзии и Тайване сокращают цепи поставок и удовлетворяют местные вкусы, подтверждая роль региона как фабрики и быстрорастущего потребительского центра. Маркетинговые стратегии, сочетающие эстетику моды с аналитикой здоровья, резонируют с городскими покупателями поколения Z, которые рассматривают носимые устройства как статусные девайсы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточающие регуляции конфиденциальности данных для потоков медицинских данных | -3.4% | ЕС лидирует, Северная Америка следует, АТЭС варьируется по странам | Среднесрочно (2-4 года) |

| Ограничения времени работы батареи из-за непрерывного мониторинга | -2.8% | Глобально, с воздействием на премиальный сегмент в развитых рынках | Краткосрочно (≤ 2 лет) |

| Хрупкость цепи поставок для продвинутых OLED-панелей | -2.1% | Глобально, сконцентрировано в восточноазиатских производственных центрах | Краткосрочно (≤ 2 лет) |

| Выравнивающаяся дифференциация в среднем ценовом сегменте | -1.9% | Глобально, с особым воздействием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточающие регуляции конфиденциальности данных для потоков медицинских данных

Акт о цифровых рынках Европейского Союза принуждает Apple открыть интерфейсы iOS для сторонних часов, передавая контроль данных обратно потребителям и повышая затраты на соответствие. Академические обзоры отмечают, что, поскольку HIPAA исключает большинство данных носимых устройств, предстоящие законы могут наложить требования уведомлений при продаже информации. Прозрачность настроек согласия укрепляет лояльность бренда, но может замедлить запуск функций, пока фирмы перестраивают конвейеры данных.

Ограничения времени работы батареи из-за непрерывного мониторинга

Алгоритмы управления энергией SmartAPM улучшают время работы, однако растущее количество датчиков повышает базовый спрос. Прототипы водных батарей обещают более высокую плотность, но коммерческие развертывания остаются в двух-трех годах. Для средней категории устройств OEM могут урезать функции постоянного включения для сохранения однодневной выносливости, компромисс, который может притупить дифференциацию в чувствительных к цене сегментах.

Сегментный анализ

По операционной системе: Wear OS сокращает разрыв с WatchOS

WatchOS сохранила 51,3% доли рынка смартчасов в 2024 году благодаря тесной вертикальной интеграции и одобренным FDA сердечным метрикам. Прогнозируется, что Wear OS, поддерживаемая сотрудничеством Google с Masimo и Qualcomm, покажет CAGR 25,4% и привлечет более мелкие бренды в общую экосистему.

Более широкое принятие референсных платформ снижает затраты на разработку, позволяя нишевым лейблам пропустить пользовательскую прошивку и сосредоточиться на услугах. HarmonyOS набирает обороты на домашнем рынке в Китае, тогда как операционные системы реального времени питают прочные промышленные модели. Будущее преимущество будет основываться на облачных API и аналитике подписки, а не на собственных ядрах, сдвиг, который выравнивает конкурентную иерархию и расширяет общий рынок смартчасов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии дисплея: Micro-LED приближается к масштабу

AMOLED составляла 56,7% выручки в 2024 году, поддерживаемая зрелыми цепями поставок в Южной Корее и Китае. Прогнозируется, что поставки Micro-LED будут расти с CAGR 25,9%, поддерживаемые заводом Osram стоимостью 1 миллиард долларов США в Малайзии и другими глобальными инвестициями в 12 миллиардов долларов США.

Производители стремятся к прорывам массового переноса для выравнивания микроскопических излучателей с высоким выходом, нацеливаясь на превосходную яркость и энергосбережение. Ранние устройства Micro-LED дебютируют в роскошных ценовых категориях, давая брендам эффект ореола при амортизации капитальных затрат. Размер рынка смартчасов для моделей Micro-LED может значительно расшириться, как только экономия масштаба закроет ценовой разрыв с панелями AMOLED.

По связности: 5G становится премиальным значком

Дизайны только с Bluetooth занимали 60,5% поставок в 2024 году, предпочитаемые за долгое время работы батареи и низкую стоимость спецификации материалов. Устройства с 5G-радио готовы расти с CAGR 26,1%, поскольку потребители требуют независимых звонков и загрузок клинических данных в реальном времени.

Автономная сотовая возможность позволяет дистанционный мониторинг пациентов даже при отсутствии телефона, функция, ценимая в программах ухода за пожилыми и высокорисковыми работниками. Размер рынка смартчасов для 5G SKU выигрывает от краевых моделей разгрузки, сокращающих задержку для ИИ-задач. Производительность батареи и миниатюризация антенн остаются узкими местами, но дорожные карты чипсетов предполагают, что дальнейшая интеграция облегчит компромиссы проектирования к 2027 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: медицинские случаи использования ускоряются

Фитнес и велнесс по-прежнему составляют 49,8% поставок 2024 года, однако медицинские применения и применения для лечения хронических заболеваний готовы зарегистрировать CAGR 25,1% после подтверждений FDA. Корпоративные страховщики финансируют устройства для когорт диабета и гипертонии, постепенно сдвигая микс единиц к клиническим функциям.

Телепсихиатрия набирает обороты после исследований KAIST, доказавших, что маркеры депрессии обнаружимы в циркадных данных. Размер рынка смартчасов для медицинских моделей, вероятно, расширится дальше, поскольку нейронные датчики входят в основные каталоги. Гарантии конфиденциальности будут критичны, поскольку только прозрачные политики данных разблокируют согласие пациентов на высокочастотный мониторинг.

Географический анализ

36,2% доля Северной Америки отражает ранние медицинские разрешения, надежные поощрения работодателей и сильные циклы замены. Программа поощрений UnitedHealth Group показала, что экономия претензий может компенсировать субсидии устройств в течение года. Патентные споры кратко удалили функции кислорода крови из новых моделей Apple, но быстрые обходные пути прошивки сохранили спрос. Региональный риск цепи поставок проявился, когда недостаток кварца задержал травление полупроводников, побуждая диверсификацию к альтернативным минеральным источникам.

Европа выигрывает от единой структуры цифрового рынка, которая балансирует открытость и конфиденциальность. Акт о цифровых рынках ослабляет блокировку платформ, повышая более мелкие бренды, полагающиеся на совместимость с iPhone[3]Европейская комиссия, "Внедрение Акта о цифровых рынках," Европейский Союз, ec.europa.eu. Потребительская защита суверенитета данных формирует выбор дизайна продукта, с панелями телеметрии согласия, теперь стандартными на большинстве запусков. Бремя соответствия может быть консолидировано среди фирм, поддерживающих специализированные команды инженеров конфиденциальности.

Азиатско-Тихоокеанский регион показывает CAGR 25,0% на фоне импульса развивающихся рынков. Социальное влияние и падающие ценовые точки стимулируют первичное принятие в Индонезии, Вьетнаме и Индии, тогда как Южная Корея и Япония поддерживают премиальные циклы обновления. Региональные производственные кластеры в Малайзии и Тайване снижают логистические затраты и ускоряют локализацию, позиционируя поставщиков для быстрой реакции на модные тренды. Правительственные пилоты ухода за пожилыми в Китае и Сингапуре дальше поддерживают клинические развертывания, укрепляя статус региона как двигателя спроса и базы поставок для глобального рынка смартчасов.

Конкурентная среда

Apple, Samsung и партнеры, выровненные с Google, берут большинство поставок, помещая сектор в умеренно концентрированное состояние. Экосистемные преимущества Apple и WatchOS уравновешиваются регуляторными требованиями интероперабельности и патентами датчиков Masimo, которые показали, как специализированная фирма здравоохранения может влиять на дорожные карты продуктов высшего уровня. Samsung расширяет фреймворки ИИ смартфонов на носимые устройства, тогда как референсные платформы Google сжимают время выхода на рынок для лейблов второго уровня.

Нишевые возможности возникают в нейро-когнитивном мониторинге, где ЭНГ-чип Pison обещает управление жестами и отслеживание ментального состояния. Прорывы батарей и архитектуры ИИ на устройстве формируют другое поле битвы, с поставщиками, гонящимися за обеспечением дизайнерских побед для чипсетов менее 5 нм. Устойчивость цепи поставок теперь формирует конкурентные нарративы; бренды, которые диверсифицируют критические минеральные входы и источники панелей, готовы захватить долю, когда случаются изолированные сбои.

Будущее соперничество будет фокусироваться меньше на сыром оборудовании и больше на услугах данных здоровья, предсказательных алгоритмах и мульти-устройственных связках, смешивающих часы, наушники и кольца. По мере роста аналитики подписки рынок смартчасов будет вознаграждать фирмы, поддерживающие партнерства с клиницистами и обеспечивающие возмещаемые сертификации.

Лидеры индустрии смартчасов

-

Apple Inc.

-

Samsung Electronics Co. Ltd

-

Garmin Ltd

-

Fitbit Inc.

-

Fossil Group Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Apple сообщила о 7,5 миллиардах долларов США выручки от носимых устройств во втором квартале и подтвердила более широкие производственные сдвиги в Индию и Вьетнам.

- Март 2025: Европейская комиссия приказала Apple открыть интерфейсы iOS для сторонних смартчасов, нацеливаясь на полное соответствие к 2026 году.

- Январь 2025: Pison и STMicroelectronics сотрудничали с Timex для коммерциализации часов с нейронными датчиками, запускаемых весной 2025 года.

- Январь 2025: KAIST и Мичиганский университет опубликовали исследование, демонстрирующее предсказание депрессии по циркадным данным смартчасов.

Глобальный объем отчета по рынку смартчасов

Смартчасы - это портативное устройство, носимое на запястье, поддерживающее приложения и, в определенных ситуациях, работающее как расширение сотового телефона. В зависимости от производителя и модели, они предлагают различные функции, которые могут существенно повлиять на повседневную жизнь. Многие люди используют смартчасы для отслеживания здоровья или управления электронной почтой, текстами и телефонными разговорами без ношения телефонов. Изучаемый рынок сегментирован по операционной системе (watch OS, wear OS и другие операционные системы), типу дисплея (AMOLED, PMOLED, TFT LCD), применению (персональная помощь, медицина, спорт и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры и прогнозы рынка предоставлены в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| WatchOS |

| Wear OS |

| HarmonyOS |

| Собственные / RTOS |

| AMOLED |

| Micro-LED |

| TFT-LCD |

| Только Bluetooth |

| Сотовая связь (4G/LTE) |

| 5G |

| Фитнес и велнесс |

| Медицина и лечение хронических заболеваний |

| Персональная помощь и платежи |

| Другие применения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По операционной системе | WatchOS | ||

| Wear OS | |||

| HarmonyOS | |||

| Собственные / RTOS | |||

| По технологии дисплея | AMOLED | ||

| Micro-LED | |||

| TFT-LCD | |||

| По связности | Только Bluetooth | ||

| Сотовая связь (4G/LTE) | |||

| 5G | |||

| По применению | Фитнес и велнесс | ||

| Медицина и лечение хронических заболеваний | |||

| Персональная помощь и платежи | |||

| Другие применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка смартчасов в 2025 году?

Глобальные поставки достигают 230,11 миллионов единиц в 2025 году, отражая сильный спрос на носимые устройства, ориентированные на здоровье.

Как быстро, как ожидается, будет расти рынок смартчасов?

Прогнозируется, что поставки будут расти с CAGR 24,8%, достигая 695,38 миллионов единиц к 2030 году.

Какая операционная система набирает долю быстрее всего?

Прогнозируется, что Wear OS будет расширяться с CAGR 25,4% до 2030 года, выигрывая от партнерств Google с Masimo и Qualcomm.

Какой сегмент стимулирует будущий рост единиц?

Медицинские применения и применения для лечения хронических заболеваний развиваются с CAGR 25,1%, поскольку одобренные FDA сердечно-сосудистые функции и функции психического здоровья набирают обороты.

Какой регион покажет самый быстрый рост до 2030 года?

Азиатско-Тихоокеанский регион готов лидировать с CAGR 25,0%, стимулируемый принятием среднего дохода и правительственными инициативами ухода за пожилыми.

Какое самое большое техническое препятствие для производителей смартчасов сегодня?

Время работы батареи остается ключевым ограничением, даже с такими алгоритмами, как SmartAPM, повышающими выносливость на 36%.

Последнее обновление страницы: