Размер и доля рынка умных пространств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.70 Миллиардов долларов США |

| Размер Рынка (2030) | 29.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных пространств от Mordor Intelligence

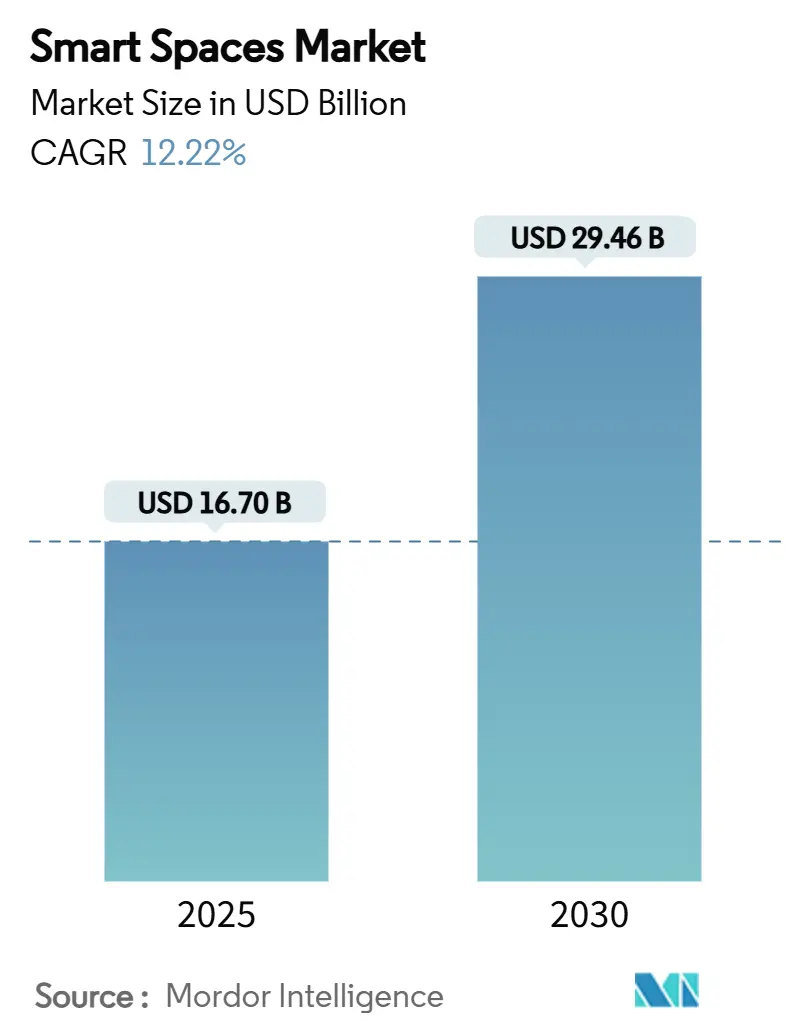

Размер рынка умных пространств составил 16,70 млрд долларов США в 2025 году и прогнозируется к росту с совокупным годовым темпом роста 12,22%, достигнув 29,46 млрд долларов США к 2030 году.[1]Thread Group, "Thread 1.4 Product Certifications Pass 670 Milestone," threadgroup.org Восходящая траектория формируется снижением цен на IoT-датчики, что упрощает крупномасштабное развертывание, обязательными строительными нормами по достижению нулевых выбросов, которые ускоряют цифровую модернизацию, и политиками гибридной работы, которые поощряют оптимизацию пространства в реальном времени. Совместимые стандарты, такие как Thread 1.4, сертифицированные на более чем 670 продуктах к первому кварталу 2025 года, устраняют интеграционные риски и сокращают периоды окупаемости. Внедрение частных сетей 5G в коммерческих кампусах поддерживает продвинутую аналитику, которая снижает затраты на коммунальные услуги и техническое обслуживание, обеспечивая предиктивные услуги для рабочих мест. Поставщики также масштабируют модели программного обеспечения как услуги, которые объединяют непрерывную оптимизацию с ценообразованием на основе результатов, что превращает одноразовые капитальные затраты в повторяющиеся доходы. Таким образом, рынок умных пространств выигрывает как от роста спроса на соответствие требованиям, так и от спроса на эффективность.

Ключевые выводы отчета

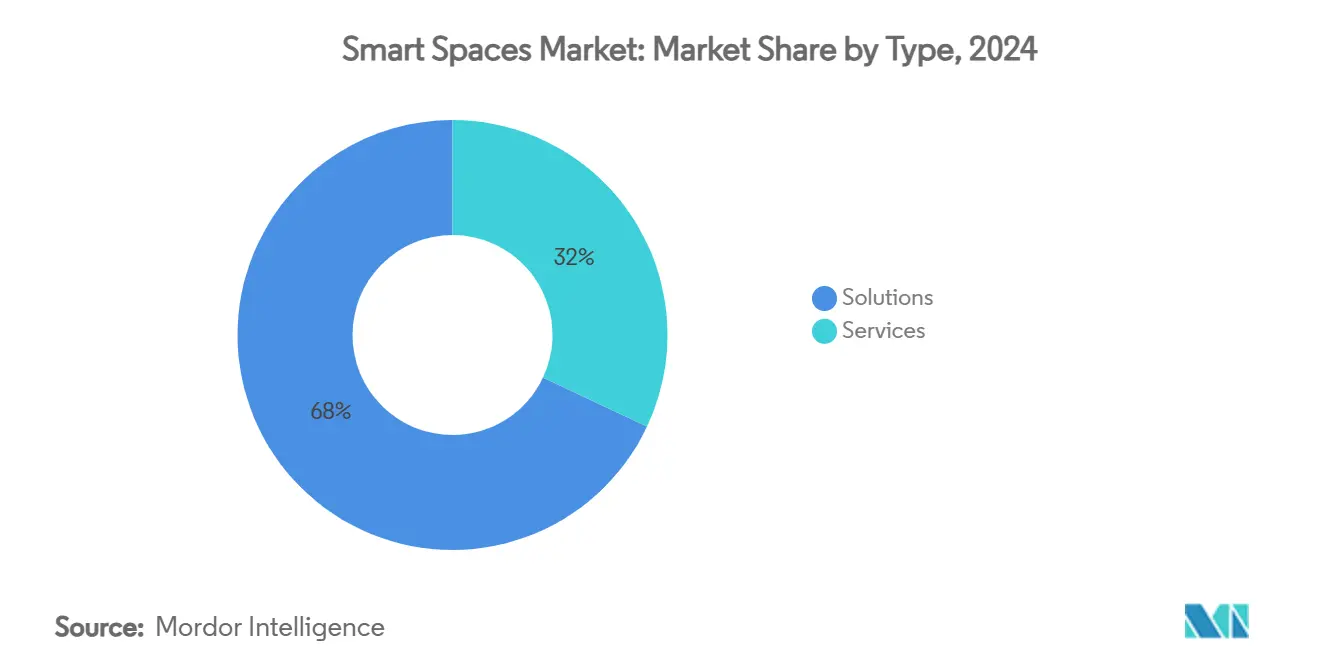

- По типу решения захватили 68% доли рынка умных пространств в 2024 году, тогда как услуги прогнозируются к расширению с совокупным годовым темпом роста 13,87% до 2030 года.

- По отрасли конечных пользователей коммерческий сегмент лидировал с 59% выручки в 2024 году; жилые развертывания прогнозируются к росту с совокупным годовым темпом роста 13,75% до 2030 года.

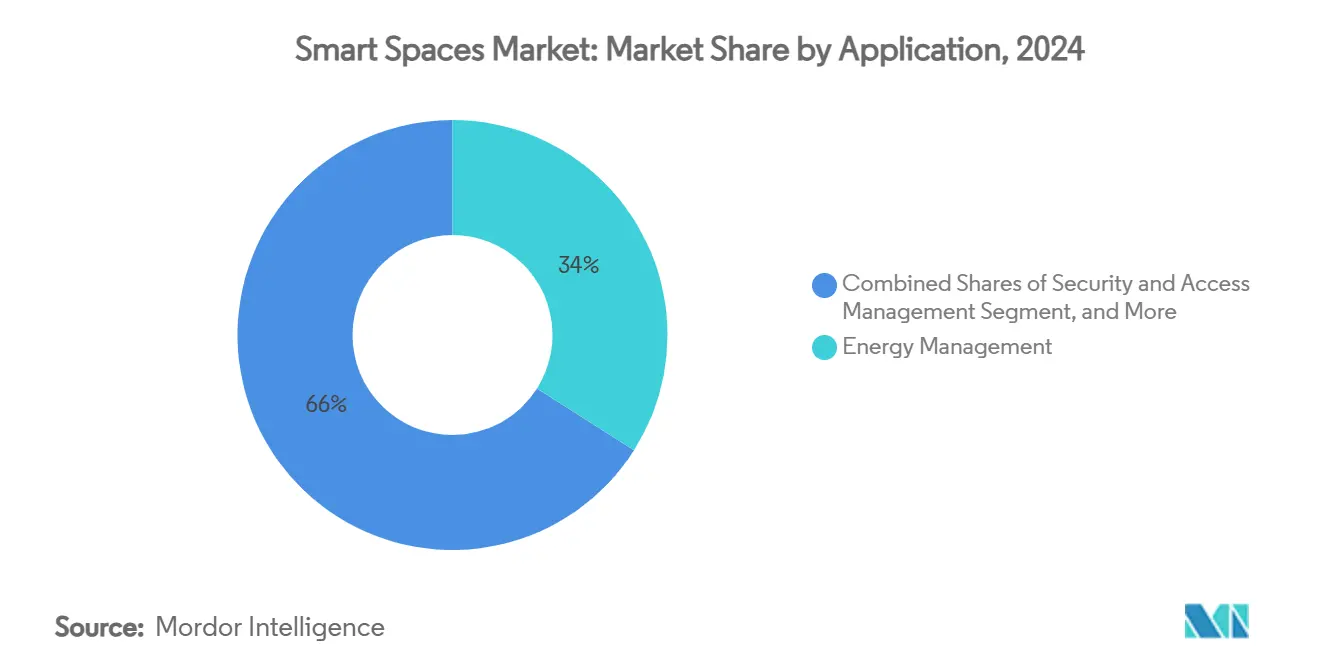

- По применению управление энергопотреблением составило 34% размера рынка умных пространств в 2024 году, тогда как аналитика занятости и пространства прогнозируется к росту с совокупным годовым темпом роста 12,67%.

- По подключению Wi-Fi занял 48% выручки 2024 года; сети Thread/Matter ожидаются к росту с совокупным годовым темпом роста 13,05% в прогнозируемом периоде.

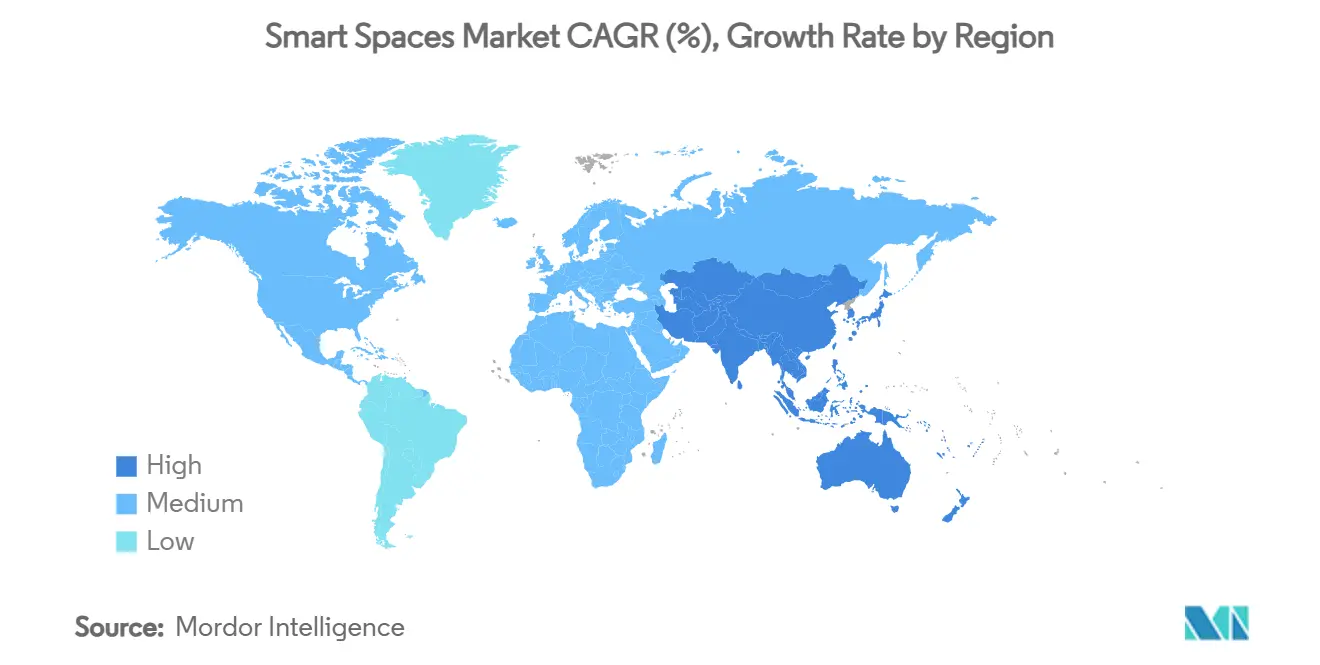

- По географии Северная Америка заняла 37% выручки 2024 года, тем не менее, Азиатско-Тихоокеанский регион находится на пути к совокупному годовому темпу роста 13,53% до 2030 года.

Тенденции и анализ глобального рынка умных пространств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Пролиферация устройств с поддержкой IoT и снижение цен на датчики | +2.8% | Глобально, APAC лидирует в объемном развертывании | Среднесрочно (2-4 года) |

| Ускоренная гибридная переработка офисов | +2.1% | Северная Америка и основные рынки ЕС | Краткосрочно (≤2 лет) |

| Обязательные зеленые строительные/нулевые выбросы регулирования | +1.9% | ЕС, Калифорния, отдельные рынки APAC | Долгосрочно (≥4 лет) |

| Аналитика рабочих мест на основе ИИ, снижающая операционные расходы на недвижимость | +1.7% | Глобально, концентрированно в городах первого уровня | Краткосрочно (≤2 лет) |

| Быстрое внедрение частных сетей 5G в коммерческих объектах | +1.4% | Северная Америка, ЕС, Япония, Южная Корея | Среднесрочно (2-4 года) |

| Рост страховых и арендных моделей на основе заполняемости | +1.3% | Северная Америка, отдельные рынки ЕС | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Пролиферация устройств с поддержкой IoT и снижение цен на датчики

Избыток полупроводников привел к снижению средних отпускных цен датчиков на двузначные проценты с 2023 года, позволяя владельцам зданий покрывать объекты узлами контроля заполняемости, качества воздуха и счетчиками электроэнергии, которые передают детальные данные в облачную аналитику. Более 670 устройств с сертификацией Thread было поставлено к началу 2025 года, что является четким сигналом того, что поставщики теперь рассматривают совместимость с несколькими поставщиками как базовое требование. Развертывание 352 датчиков в штаб-квартире Milesight сократило годовые коммунальные расходы на 45 000 долларов США, случай, который широко распространился среди управляющих объектами. Расширенная пропускная способность памяти в чипах периферийного ИИ устраняет штрафы за задержку и поддерживает контуры управления в реальном времени, однако интеграция с существующими объектами все еще различается в зависимости от унаследованной проводки и управления. По мере снижения капитальных затрат решения зависят от доказательств экономии энергии, а не от доступности оборудования, что поддерживает рынок умных пространств в цикле, управляемом спросом.

Ускоренная гибридная переработка офисов

Гибридное планирование колеблет количество сотрудников в будние дни, делая устаревшее программирование HVAC по времени суток. Johnson Controls зафиксировала 16% рост заказов в первом квартале 2025 года на адаптивные системы управления, которые модулируют воздушный поток и освещение в соответствии с фактическим присутствием, а не историческими средними показателями. Офисное здание в Вашингтоне, округ Колумбия, реализовало 33% экономии энергии после замены статических установок многодатчиковыми данными о заполняемости, которые инструктируют чиллеры следовать кривым спроса. Модели вентиляции на базе ИИ поддерживали концентрации CO₂ ниже 1000 ppm, при этом сокращая энергию вентиляции на 12,5%, согласуя цели благополучия с целями прибыльности. Сообщество коммерческих арендодателей экспериментирует с динамичной арендной платой, которая изменяется в зависимости от проверенного использования, превращая побочные данные в потоки доходов. Тем не менее, аналитика в реальном времени требует кибер-защищенных сетей и безопасных озер данных для защиты конфиденциальности арендаторов в соответствии с GDPR и CCPA.

Обязательные зеленые строительные/нулевые выбросы регулирования

Переработанная Директива ЕС по энергетическим характеристикам зданий предусматривает, что все новые конструкции должны быть с нулевыми выбросами с 2030 года, эффективно требуя умного управления, которое проверяет целевые показатели потребления. Пересмотр кодекса Калифорнии 2025 года налагает аналогичные пороги, в то время как китайский стандарт городской цифровой общественной инфраструктуры мобилизует местные правительства для встраивания энергетических панелей управления в потоки разрешений. Эти политики переводят риторику устойчивости в исполнимые метрики на уровне зданий, закрепляя стабильную основу спроса для программного обеспечения управления энергопотреблением. Владельцы меньших активов сталкиваются с беспокойством о расходах на соответствие, однако модели сервисных контрактов, которые объединяют аппаратное обеспечение, программное обеспечение и гарантии производительности, распределяют финансовую нагрузку на многолетние условия. Поэтому регулятивная определенность привлекает капитал, особенно от инфраструктурных фондов, которые рассматривают цифровую модернизацию как подходящие активы зеленых облигаций.

Быстрое внедрение частных сетей 5G в коммерческих объектах

Предприятия развертывают автономные ядра 5G для гарантии задержки ниже 10 мс для критически важных строительных систем. Пилотный проект Ericsson в Истре в 2025 году показал капитальные затраты на 25% ниже перепроводки оптоволокна, обеспечивая детерминистическую пропускную способность для зашифрованного видео и автономных роботов.[2]Ericsson, "Private 5G Powers Smart Aviation Campus," ericsson.comVodafone Business и Lufthansa Technik теперь передают терабайты телеметрии внутри ангаров без потерь помех. Срез телекоммуникационного уровня позволяет сотням тысяч датчиков сосуществовать без перегрузки Wi-Fi, прокладывая путь для предиктивного обслуживания на уровне компонентов. Хотя затраты на лицензирование спектра и проектирование сети остаются высокими, арендодатели с многоарендными промышленными парками используют ценообразование общих сетей для амортизации инвестиций. По мере снижения стоимости оборудования покрытие частного 5G ожидается к проникновению в премиальные офисы сначала, затем каскадом в торговые и образовательные кампусы, дальше расширяя рынок умных пространств.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на модернизацию существующих зданий | -1.8% | Глобально, особенно остро на зрелых рынках | Среднесрочно (2-4 года) |

| Кибербезопасность и обязательства по конфиденциальности данных | -1.2% | ЕС (GDPR), Калифорния (CCPA), глобальные предприятия | Краткосрочно (≤2 лет) |

| Пробелы в совместимости между поставщиками и фрагментация стандартов | -0.9% | Глобально, уменьшается с принятием Matter | Краткосрочно (≤2 лет) |

| Волатильность оценок коммерческой недвижимости | -1.1% | Северная Америка, отдельные рынки ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на модернизацию существующих зданий

Старые объекты часто содержат проприетарные системы HVAC или освещения, которые сопротивляются наложениям открытых протоколов. QuadReal потребовала пассивный оптический костяк площадью 30 миллионов кв. футов для объединения разрозненных подсистем, капитальный проект, оправданный только прогнозируемой экономией операционных расходов на 50-70%. Цифровизация 20 объектов Limbach, охватывающих несколько поколений HVAC, выявила несогласованную детализацию данных, что усложнило аналитику. Пилотные программы, такие как PHOENIX, обеспечили заголовочную эффективность на 39-61%, но потребовали индивидуального промежуточного ПО для нормализации телеметрии. Финансирование энергосервисных компаний и аренда на основе результатов помогают преобразовать денежные затраты в сервисные сборы, однако циклы принятия решений все еще удлиняются, когда заинтересованные стороны должны координировать механические, электрические и IT-обновления в рамках одного проектного устава.

Кибербезопасность и обязательства по конфиденциальности данных

Сети умных зданий удлиняют поверхность атаки, и многодесятилетние жизненные циклы активов означают, что аппаратное обеспечение нельзя патчить так быстро, как потребительские устройства. Консультативный совет по IoT США выделил строительные системы управления как приоритетные зоны риска в своей дорожной карте 2024 года, ссылаясь на слабые стандартные учетные данные и незашифрованные каналы связи.[3]National Institute of Standards and Technology, "IoT Advisory Board 2024 Recommendations," nist.gov Операторы здравоохранения сталкиваются с наложением HIPAA поверх GDPR, усложняя выбор поставщика, когда данные датчиков могут раскрывать схемы движения пациентов. Thread 1.4 улучшает позицию безопасности по дизайну через AES-зашифрованную сеть, но операторы все еще требуют фреймворков нулевого доверия, охватывающих периферийные шлюзы до облачных API. Страховые андеррайтеры начали корректировать премии на основе кибер-рейтинга строительных систем, превращая дилижанс по безопасности в прямые операционные расходы.

Сегментный анализ

По типу: Услуги масштабируются по мере перехода клиентов от владения к результатам

Решения сохранили львиную долю в 68% выручки 2024 года, равную 11,36 млрд долларов США от размера рынка умных пространств. Аппаратные устройства и супервизорное программное обеспечение формируют цифровой костяк, однако конечные пользователи все больше передают оптимизацию третьим сторонам. Услуги настроены на публикацию совокупного годового темпа роста 13,87%, отражая аппетит к непрерывному вводу в эксплуатацию, удаленной диагностике и поддержке решений на основе ИИ. BrainBox AI запустила своего генеративного помощника по зданиям в марте 2024 года, обеспечивая разговорные запросы об энергетических аномалиях и предписывающие корректировки. Trane Technologies быстро сложила возможность в свой послепродажный портфель, объединяя автономные системы управления HVAC внутри контрактов на основе результатов, которые гарантируют двузначные сокращения коммунальных услуг. Поставщики управляемых услуг монетизируют почасовую телеметрию, питая алгоритмы, которые удерживают чиллеры в узких диапазонах установок, снижая износ и ограничивая углеродные сборы. По мере того как нехватка рабочей силы ограничивает внутренние команды объектов, руководители рассматривают внешнюю экспертизу как страховку от рисков штрафов за производительность.

В долгосрочной перспективе гибридные облачные архитектуры размоют границы между продуктами и услугами, поскольку прошивка устройств, модели аналитики и патчи безопасности обновляются непрерывно. Поставщики, которые владеют как периферийными устройствами, так и облачными платформами, могут отправлять беспроводные улучшения без посещений на месте, углубляя блокировку, одновременно выжимая чисто аппаратных конкурентов. Поэтому рынок умных пространств вознаграждает фирмы, которые переходят от установок "установил и забыл" к управлению жизненным циклом, усиливая премию роста услуг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечных пользователей: Ускорение жилого сектора встречает коммерческую инерцию

Коммерческая недвижимость, здравоохранение, гостиничный бизнес и розничная торговля коллективно сгенерировали 59% выручки 2024 года, или 9,85 млрд долларов США от размера рынка умных пространств. Офисы преследуют гибкие рабочие места, которые требуют готовых к аналитике данных о заполняемости, тогда как больницы отслеживают воздухообмен и время работы устройств для контроля инфекций. Однако жилой спрос, особенно в многоквартирных домах, прогнозируется к росту с совокупным годовым темпом роста 13,75%. Logical Buildings организует виртуальную электростанцию стоимостью 110 миллионов долларов США через многоквартирный фонд для монетизации реагирования на спрос, демонстрируя экономику жилого флота. SmartRent выделила 10 миллионов долларов США в декабре 2024 года для расширения принятия арендодателями порталов самообслуживания резидентов, контроля доступа и субсчетчиков. Коммунальные предприятия на дерегулированных рынках предлагают денежные стимулы для умных термостатов, связанных с программами снижения пиковых нагрузок, согласуя интересы домовладельцев со стабильностью сети. Хотя ценовая чувствительность потребителей остается ограничением, объединенные пакеты широкополосного доступа плюс энергии снижают трение при приобретении, склоняя рынок умных пространств к сбалансированному спросу по секторам к 2030 году.

Регуляторы также продвигают управление домашней энергией через обязательные субсчетчики в новых квартирах в части ЕС и отдельных штатах США. Этот политический попутный ветер повышает жилые объемы, хотя доходы на единицу отстают от коммерческих средних показателей. Поставщики борются с разбавлением маржи через многопродуктовые кросс-продажи платформ, охватывающих безопасность, благополучие и мониторинг пожилых людей. По мере углубления сервисных портфелей жилая кривая сужает свой разрыв с коммерческими инкумбентами, подтверждая эволюцию индустрии умных пространств в вездесущий инфраструктурный слой.

По применению: Аналитика поднимается, в то время как управление энергией остается ядром

Управление энергопотреблением занимало 34% трат 2024 года, закрепляя рынок умных пространств на 5,68 млрд долларов США. Обязательное раскрытие углеродной интенсивности и волатильные тарифы на электроэнергию поддерживают категорию. Аналитика занятости и пространства, однако, планируется для самого быстрого совокупного годового темпа роста 12,67%, поскольку фирмы гибридной работы ищут панели управления в реальном времени, которые согласуют затраты на аренду с тенденциями численности персонала. Контроллер SpaceLogic от Schneider Electric 2025 года встраивает периферийный ИИ для координации HVAC, освещения и жалюзи, снижая энергию до 35% на пилотных объектах. Параллельно проекты охлаждения продуктовых сетей, такие как Refrigeration IQ от Hussmann, развертывают компьютерное зрение для обнаружения утечек до накопления штрафов за потерю хладагента. Богатые данными аналитические конвейеры становятся движками доходов сами по себе, некоторые арендодатели упаковывают анонимизированные тренды использования для дизайнеров рабочих мест. По мере созревания моделей выходы анализа будут интегрироваться с корпоративными планировочными пакетами, усиливая стратегическую роль рынка умных пространств в оценке недвижимости.

Унаследованные категории, такие как безопасность и управление доступом, сходятся к унифицированным платформам учетных данных, которые делятся идентификаторами устройств с системами заполняемости, улучшая время решения угроз. Платформы интеграции автоматизации объектов склеивают разрозненное оборудование OEM в единый семантический слой, снижая интеграционный долг. Поставщики, которые открывают открытые API, получают экосистемную гравитацию, тогда как закрытые протоколы рискуют изоляцией по мере нарастания импульса Thread/Matter.

По технологии подключения: Импульс Thread/Matter бросает вызов ортодоксальности Wi-Fi

Wi-Fi обеспечил 48% выручки уровня канала связи в 2024 году, благодаря зрелой инфраструктуре и высокой пропускной способности. Однако Thread/Matter прогнозируется к публикации совокупного годового темпа роста 13,05% до 2030 года, поскольку радио сбора энергии продлевают срок службы батареи, а топология сети сокращает количество шлюзов. Apple встроила Thread 1.4 в tvOS 26 в 2025 году, в то время как Google и Amazon готовят внедрения 2026 года, легитимизируя стек для коммерческих объектов. Siemens, Enlighted и Zumtobel теперь совместно разрабатывают интеллектуальное освещение, которое удваивается как костяк Thread, ускоряя плотность датчиков на уровне светильников. Bluetooth Low Energy выживает для маячков и тегов близости, тогда как NB-IoT/LoRaWAN адресуют дальнее измерение. Проводной Ethernet с питанием через Ethernet сохраняется в системах видеонаблюдения и высокопотребляющих LED-драйверах. Встряска подключений сокращает SKU пользовательских шлюзов и упрощает ввод в эксплуатацию, снижая общую стоимость владения и расширяя рынок умных пространств.

Для проектов развивающихся рынков, где доступность Wi-Fi остается решающей, многорадийные модули обеспечивают прямую совместимость. Поставщики хеджируют, сертифицируя идентичную прошивку через Thread, Zigbee и Bluetooth, улучшая гибкость цепочки поставок. По сути, совместимость перестает быть дифференциатором и становится предпосылкой, смещая конкурентный фокус на глубину аналитики и качество услуг.

Географический анализ

Северная Америка внесла 37% выручки 2024 года, движимая строгими энергетическими кодексами на уровне штатов и ранним принятием аналитики гибридной работы. Агрессивные стандарты Калифорнии и федеральные налоговые льготы поддерживают глубокие модернизации, в то время как пилоты частного 5G в логистических парках валидируют случаи использования, чувствительные к задержкам. Honeywell зафиксировала 8% органический рост по своим линиям автоматизации зданий в первом квартале 2025 года, подкрепленный спросом США на облачные панели управления.[4]Honeywell, "Q1 2025 Form 10-Q," honeywell.com Регулирование кибербезопасности ускоряет принятие управляемых услуг, поскольку фирмы передают задачи соответствия доверенным поставщикам. Затраты на модернизацию стареющего фонда сдерживают темп внедрения, но контракты на основе результатов, которые привязывают сборы к измеренным сбережениям, открывают консервативные бюджеты, поддерживая рынок умных пространств на пути устойчивого расширения.

Азиатско-Тихоокеанский регион находится на пути к совокупному годовому темпу роста 13,53% и будет все больше склонять глобальный объем. Китай выделил 4,5 млрд долларов США на пилоты умных городов в своем бюджете 2024 года, предписывая, чтобы все новые муниципальные здания интегрировали цифровые двойники. Дорожная карта Общества 5.0 Японии объединяет умные здания с более широкими сетями робототехники и мобильности, в то время как Миссия умных городов Индии охватывает 8000 активных проектов стоимостью 19,67 млрд долларов США. Корпоративные инвестиции соответствуют общественному толчку: Город Woven Toyota возле горы Фудзи служит частным полигоном для насыщенных датчиками районов. Гетерогенные регулятивные ландшафты усложняют многонациональное масштабирование, но общие мотивации - городская плотность, энергетическая безопасность и стареющие популяции - поддерживают спрос по региону.

Европа поддерживает дисциплинированный рост на основе климатической политики. Мандат ЕС по нулевым выбросам гарантирует рынок замещения для неэффективного управления, а GDPR обеспечивает, что функции конфиденциальности по дизайну несут премиальное ценообразование. Siemens выделила 750 миллионов евро на регенерацию Siemensstadt в Берлине с цифровыми двойниками, отражая уверенность в моделях умных кампусов. Ближний Восток и Африка отстают в принятии, но демонстрируют мегапроекты: Neom Саудовской Аравии и Город Masdar ОАЭ полагаются на полностью цифровые строительные ткани, служа региональными доказательствами. Волатильность бюджета и политический риск удерживают развертывание склоненным к поддерживаемым правительством предприятиям, однако демонстрируемые возвраты привлекают частных со-инвесторов со временем, расширяя адресуемый рынок умных пространств.

Конкурентный ландшафт

Конкурентное поле умеренно фрагментировано. Когорта диверсифицированных конгломератов - Honeywell, Siemens, Johnson Controls, ABB и Schneider - использует большие установленные базы для кросс-продаж аналитических подписок. Каждая наращивает через целевые слияния и поглощения: Honeywell завершила покупку Global Access Solutions Carrier за 4,95 млрд долларов США в июне 2024 года, складывая управление учетными данными в свой стек Forge. Trane приобрела BrainBox AI в декабре 2024 года, получив автономное управление HVAC и след из 14 000 объектов для сбора данных. Рыночные нарушители включают фирмы, ориентированные на программное обеспечение в первую очередь, такие как ThoughtWire и Spacewell, которые предлагают независимые от поставщиков цифровые двойники, конкурируя по скорости развертывания, а не ширине аппаратного обеспечения.

Стандарты совместимости снижают риски для меньших участников. Сертификация Thread 1.4 и Matter выравнивает игровое поле подключения, позволяя стартапам датчиков продавать в крупные предприятия без проприетарных шлюзов. Частный 5G создает новую цепочку стоимости, где операторы телекоммуникаций и специалисты по периферийной инфраструктуре, такие как Nokia и HPE GreenLake, соревнуются за размещение рабочих нагрузок автоматизации зданий. Патентные заявки подчеркивают семантические модели данных, которые упрощают оркестрацию многосистем, указывая, что следующее поле битвы - это контекстные данные, а не количество устройств.

Ценовая конкуренция приглушена, потому что покупатели приоритизируют доказанные сбережения и регулятивное соответствие над самыми низкими капитальными затратами. Поставщики дифференцируются с ИИ-достоверностью: Johnson Controls продвигает генеративные инструменты планирования ИИ внутри OpenBlue, в то время как Bosch выделила 2,5 млрд евро для агентов ИИ, которые изучают поведенческие паттерны для предвосхищения обслуживания. Системные интеграторы, такие как Accenture и Infosys, играют оркестрационные роли, но не контролируют дорожные карты устройств, позиционируя аппаратно-программные гибриды для захвата львиной доли будущего расширения рынка умных пространств.

Лидеры индустрии умных пространств

-

ABB Ltd

-

Siemens AG

-

Adappt Intelligence Inc.

-

Spacewell Faseas

-

Cisco Systems Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: ABB и Samsung Electronics связали ABB InSite со SmartThings Pro для расширения оптимизации энергии от дома к коммерческим объектам.

- Январь 2025: Bosch объявила об инвестициях в размере 2,5 млрд евро в агентов ИИ для автоматизации умных зданий до 2027 года.

- Декабрь 2024: Trane Technologies завершила приобретение BrainBox AI для автономного управления HVAC.

- Декабрь 2024: SmartRent запустила программу на 10 млн долларов США для ускорения инноваций умных пространств в многоквартирных домах.

Область отчета о глобальном рынке умных пространств

Умное пространство - это физическая среда, развернутая с технологиями, такими как мониторы и датчики, которые позволяют людям взаимодействовать с системами с технологическим оснащением.

| Решения | Программные платформы |

| Аппаратное обеспечение и периферийные устройства | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Коммерческая | Офисы и коворкинг-пространства |

| Розничная торговля и торговые центры | |

| Медицинские учреждения | |

| Гостиничный бизнес и досуг | |

| Жилая | Одноквартирные дома |

| Многоквартирные дома |

| Управление энергопотреблением |

| Аналитика занятости и пространства |

| Управление освещением и HVAC |

| Безопасность и управление доступом |

| Платформы интеграции автоматизации объектов |

| Wi-Fi |

| Bluetooth Low Energy (BLE) |

| Zigbee |

| Thread / Matter |

| Z-Wave |

| NB-IoT и LoRaWAN |

| Проводное (Ethernet / PoE) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Аргентина | |

| Бразилия | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная Африка | ||

| По типу | Решения | Программные платформы | |

| Аппаратное обеспечение и периферийные устройства | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| По отрасли конечных пользователей | Коммерческая | Офисы и коворкинг-пространства | |

| Розничная торговля и торговые центры | |||

| Медицинские учреждения | |||

| Гостиничный бизнес и досуг | |||

| Жилая | Одноквартирные дома | ||

| Многоквартирные дома | |||

| По применению | Управление энергопотреблением | ||

| Аналитика занятости и пространства | |||

| Управление освещением и HVAC | |||

| Безопасность и управление доступом | |||

| Платформы интеграции автоматизации объектов | |||

| По технологии подключения | Wi-Fi | ||

| Bluetooth Low Energy (BLE) | |||

| Zigbee | |||

| Thread / Matter | |||

| Z-Wave | |||

| NB-IoT и LoRaWAN | |||

| Проводное (Ethernet / PoE) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Аргентина | ||

| Бразилия | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Нигерия | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка умных пространств?

Размер рынка умных пространств достиг 16,70 млрд долларов США в 2025 году и прогнозируется к достижению 29,46 млрд долларов США к 2030 году.

Какой сегмент расширяется быстрее всего?

Услуги прогнозируются к публикации самого высокого совокупного годового темпа роста 13,87%, поскольку предприятия переходят от капитальных покупок к управляемым контрактам оптимизации.

Насколько велика доля рынка умных пространств Северной Америки

Северная Америка составила 37% выручки 2024 года, самую большую региональную долю в индустрии.

Почему стандарты Thread и Matter важны?

Они позволяют устройствам от разных производителей взаимодействовать без пользовательских шлюзов, снижая затраты на интеграцию и ускоряя развертывание.

Какую роль играет частный 5G в умных зданиях?

Частный 5G обеспечивает низкозадержечное, свободное от помех подключение, которое поддерживает критически важные приложения, такие как автономное управление HVAC и высокоразрешающая видеоаналитика.

Какая область применения лидирует в трате сегодня?

Управление энергопотреблением занимает топ-позицию с 34% выручки 2024 года, отражая прямые финансовые возвраты от снижения затрат на электричество и отопление.

Последнее обновление страницы: