Размер и доля рынка умных таблеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

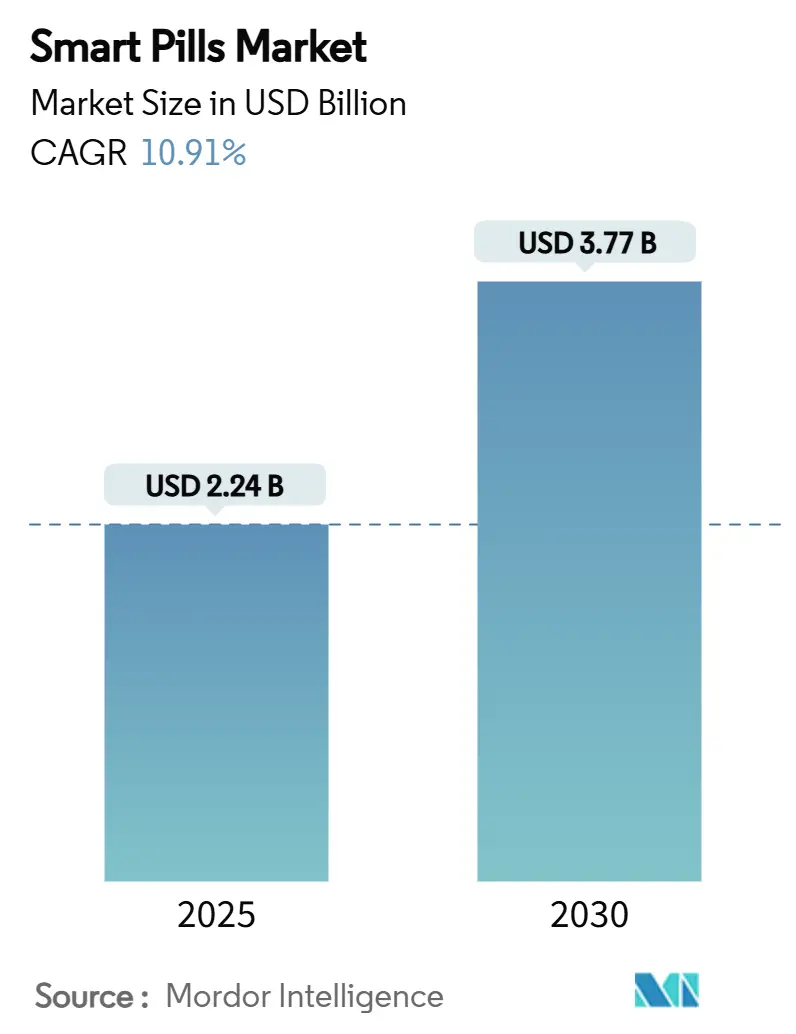

| Размер Рынка (2025) | 2.24 Миллиардов долларов США |

| Размер Рынка (2030) | 3.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных таблеток от Mordor Intelligence

Размер рынка умных таблеток оценивается в 2,24 млрд долларов США в 2025 году и ожидается достичь 3,77 млрд долларов США к 2030 году при CAGR 10,91% в течение прогнозного периода (2025-2030).

Развитие миниатюризации полупроводников, ускорение внедрения дистанционного мониторинга после пандемии и обусловленный старением спрос на менее инвазивные желудочно-кишечные процедуры в совокупности обеспечивают данный рост. Больницы продолжают стимулировать объемы процедур, однако домашняя диагностика быстро масштабируется благодаря подключению 5G и искусственному интеллекту (ИИ), обеспечивающим передачу изображений в режиме реального времени. Регуляторная гармонизация в основных экономиках дополнительно снижает риск коммерциализации, в то время как конструкции с повышенной безопасностью расширяют пул подходящих пациентов. Конкурентная направленность смещается от базовых капсул для визуализации к многофункциональным платформам, которые диагностируют, мониторят и точно доставляют терапевтические препараты.

Ключевые выводы отчета

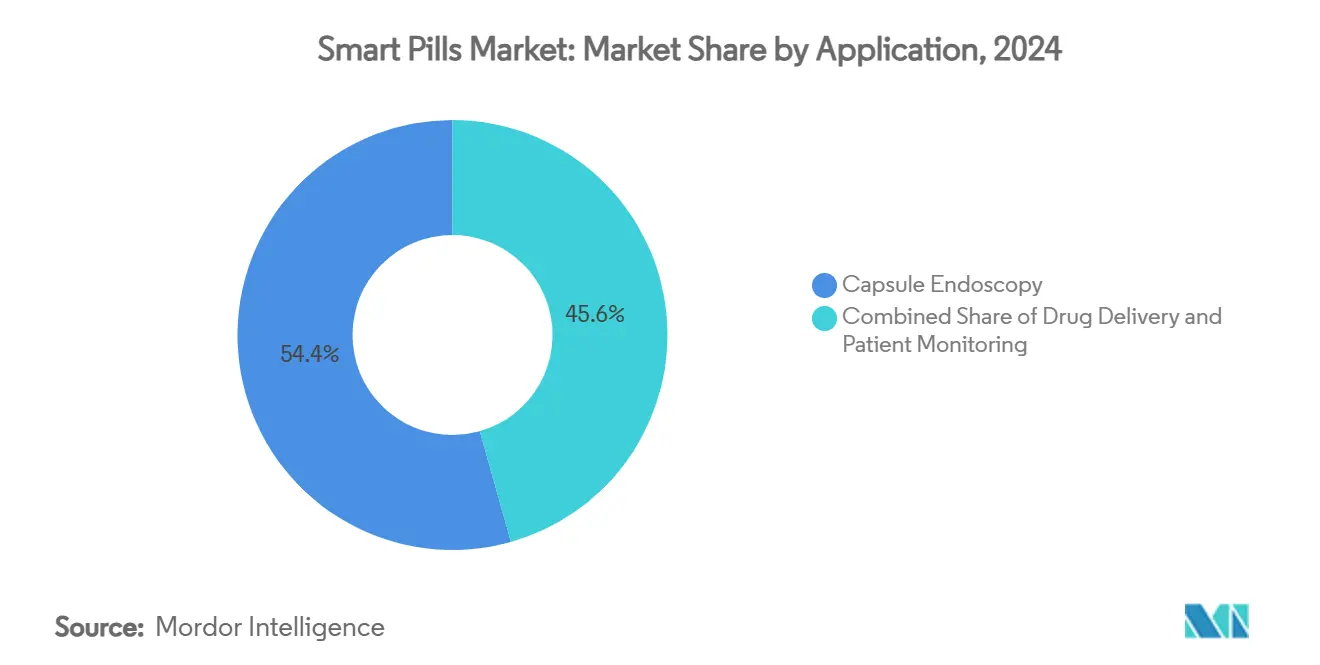

- По применению капсульная эндоскопия захватила 54,38% доли рынка умных таблеток в 2024 году, в то время как доставка лекарств движется к CAGR 17,93% до 2030 года.

- По показаниям к заболеваниям скрытое желудочно-кишечное кровотечение представляло 25,93% доли в 2024 году, в то время как мониторинг целиакии оценивается для роста с CAGR 16,19% за тот же период.

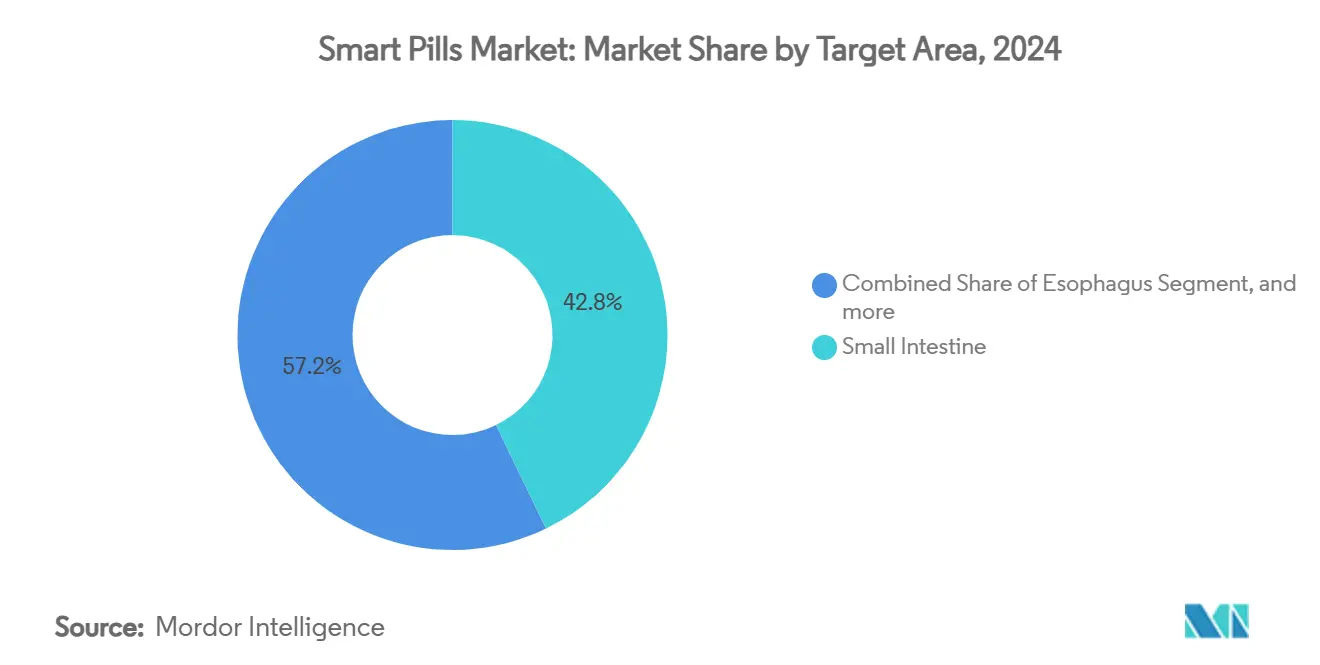

- По целевой области тонкий кишечник управлял 42,84% размера рынка умных таблеток в 2024 году; применения для пищевода развиваются с CAGR 13,04% до 2030 года.

- По конечным пользователям больницы держали 61,22% доли выручки в 2024 году, тогда как домашнее здравоохранение прогнозируется для прогресса с CAGR 15,58% до 2030 года.

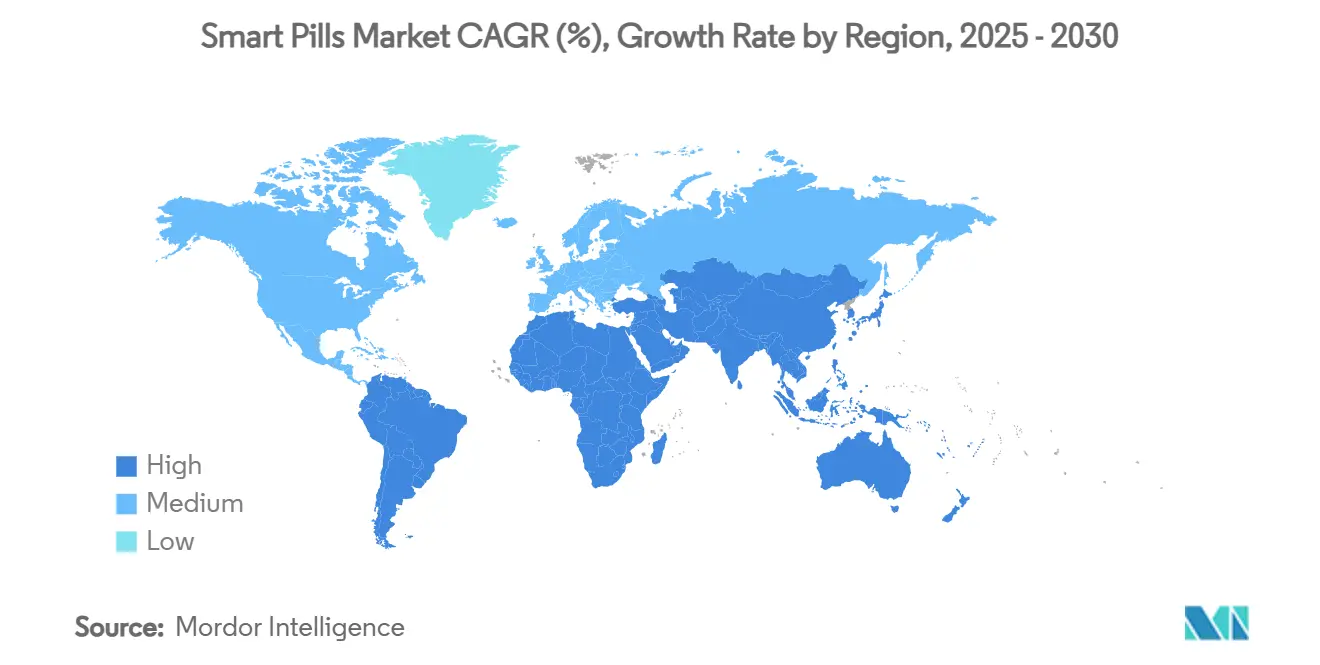

- По географии Северная Америка лидировала на рынке умных таблеток с долей 44,36% в 2024 году; Азиатско-Тихоокеанский регион проецируется для CAGR 18,89% между 2025 и 2030 годами.

Глобальные тенденции и аналитические данные рынка умных таблеток

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение минимально инвазивной диагностики | +2.8% | Глобально, раннее внедрение в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущее бремя желудочно-кишечных расстройств | +2.1% | Глобально, сконцентрировано в стареющих популяциях | Длительный срок (≥ 4 лет) |

| Быстрые достижения в капсульной визуализации и миниатюрных датчиках | +1.9% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Стареющее население с плохой переносимостью традиционной эндоскопии | +1.7% | Развитые рынки, расширение на развивающиеся экономики | Длительный срок (≥ 4 лет) |

| Появляющиеся капсулы для отбора проб микробиома и персонализированного питания | +1.3% | Раннее внедрение в Северной Америке и ЕС, расширение глобально | Средний срок (2-4 года) |

| Принятие в космической медицине и обороне для мониторинга ЖКТ in-situ | +0.8% | Северная Америка, отдельные союзные нации | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение минимально инвазивной диагностики

Повышенный комфорт пациентов и упрощенные клинические рабочие процессы позиционируют капсульную визуализацию как превосходную альтернативу процедурам на основе эндоскопов. Умные таблетки устраняют седацию, инсуффляцию воздуха и задержки восстановления, согласуясь с мандатами системы здравоохранения по улучшению пропускной способности и снижению процедурных затрат. Центры по контролю и профилактике заболеваний сообщают, что 60-70 миллионов американцев ежегодно испытывают желудочно-кишечные расстройства, подчеркивая объем процедур, которые могли бы мигрировать к неинвазивным капсулам. Постпандемическая зависимость от дистанционного ухода внедрила цифровой мониторинг в стандартные пути ухода. Диагностическая точность теперь соперничает с традиционной эндоскопией, с капсулами с поддержкой ИИ, показывающими 87,17% чувствительность и 98,77% специфичность в обнаружении поражений.[1]J.E. Kim et al., "Deep-Learning-Based Detection of Small-Bowel Lesions," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com По мере конвергенции качества изображения оставшийся барьер принятия диагностической надежности эффективно нейтрализуется.

Растущее бремя желудочно-кишечных расстройств

Растущая продолжительность жизни подвергает большие когорты хроническим желудочно-кишечным заболеваниям, таким как болезнь Крона и целиакия. Частая визуальная оценка состояния слизистой оболочки является центральной для контроля заболевания, но пожилые или коморбидные пациенты плохо переносят повторную эндоскопию. Умные таблетки обеспечивают лонгитюдинальное понимание без связанного с процедурой стресса, поддерживая стратегии лечения до цели. Они также собирают образцы микробиома, позволяя исследователям связывать микробные сигнатуры с системными состояниями, включая прогрессирование нейродегенеративных заболеваний.[2]Nature Editorial Board, "Microbiome Therapeutics: Moving Beyond Correlation," nature.com Эта расширенная клиническая полезность увеличивает адресную базу пациентов и поощряет мультидисциплинарное принятие за пределами гастроэнтерологии.

Быстрые достижения в капсульной визуализации и миниатюрных датчиках

Методы изготовления, адаптированные из потребительской электроники, продолжают уменьшать комплементарные металл-оксид-полупроводниковые (CMOS) модули камер, одновременно повышая разрешение. Сегодняшние устройства интегрируют датчики pH, температуры, давления и биохимические датчики в формы не больше стандартных таблеток антибиотиков. Процессоры изображений нейронной сети, обученные на 34,000 помеченных кадрах, соответствуют экспертным эндоскопистам в распознавании полипов. Беспроводные силовые узлы и соединения 5G устраняют ограничение ограниченного времени работы батареи, способствуя постоянной потоковой передаче данных. Продемонстрированная производительность на борту Международной космической станции подтверждает надежность в экстремальных условиях.[3]NASA, "Crew Health and Performance Exploration Analog," nasa.gov

Стареющее население с плохой переносимостью традиционной эндоскопии

Кардиопульмональные риски седации и опасения перфорации непропорционально затрагивают гериатрические когорты, именно те группы, которые больше всего нуждаются в наблюдении ЖКТ. Показатели завершения капсульной эндоскопии превышают 97% у пациентов старше 80 лет, и диагностическая результативность превосходит стандартные эндоскопы в обнаружении скрытых источников кровотечения. Способность проводить обследования дома дополнительно снижает госпитализацию и воздействие инфекций для уязвимых пожилых людей. Неинвазивный мониторинг поощряет более раннее обнаружение патологических изменений, потенциально снижая затраты на лечение на поздних стадиях.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройства и неравномерное возмещение | -1.4% | Глобально, особенно остро на развивающихся рынках | Средний срок (2-4 года) |

| Риск задержки капсулы / неблагоприятных событий | -0.9% | Глобально, регуляторный фокус на развитых рынках | Короткий срок (≤ 2 лет) |

| Озабоченности конфиденциальностью данных и кибербезопасностью | -0.7% | Регуляторный фокус ЕС и Северной Америки | Средний срок (2-4 года) |

| Препятствия интерпретируемости ИИ и ответственности | -0.5% | Развитые рынки с продвинутыми регулированиями ИИ | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройства и неравномерное возмещение

Одноразовые капсулы стоят 500-2,000 долларов США, ценовая точка, которая ограничивает рутинное использование в условиях с низким доходом. Покрытие плательщиков неравномерно; Medicare США ограничивает возмещение конкретными показаниями, и многие частные страховщики все еще требуют предварительное разрешение. Развивающиеся экономики борются с добавленными таможенными пошлинами и волатильностью обменного курса, дополнительно раздувая расходы. Капитальные требования также охватывают станции чтения и обучение клиницистов. Производители преследуют экономию масштаба и автоматизированную отчетность ИИ для сжатия расходов на процедуру, однако широкая доступность остается в двух-четырех годах.

Риск задержки капсулы / неблагоприятных событий

Показатели задержки колеблются около 1-2% и могут потребовать хирургического извлечения. Уведомление о полевых действиях компании в 2024 году связало проблему с 33 травмами, побуждая к интенсифицированному постмаркетинговому наблюдению. Пациенты высокого риска со стриктурами или спайками сталкиваются с обязательным скринингом с капсулами проходимости, добавляя время и расходы. Биоразлагаемые оболочки и конструкции контролируемого растворения развиваются, но регуляторное разрешение для этих инноваций, вероятно, будет продвигаться медленно из-за строгих требований валидации безопасности.

Сегментный анализ

По применению: диагностические основы и появляющиеся терапевтические препараты

Капсульная эндоскопия доминировала в объеме процедур в 2024 году, составляя 54,38% доли рынка умных таблеток, в основном благодаря ее установленной роли в оценке скрытого желудочно-кишечного кровотечения. Доставка лекарств, однако, прогнозируется для CAGR 17,93%, поскольку фармацевтические компании используют программируемые механизмы высвобождения для преодоления pH-опосредованной деградации и повышения биодоступности биологических препаратов. Сильные клинические пайплайны указывают на переход от диагностических одноразовых капсул к платформам двойной функции, которые одновременно идентифицируют и лечат патологию.

Конвергенция регулирования устройств и лекарств благоприятствует действующим компаниям с комбинированной экспертизой, однако более мелкие новички вырезают ниши, партнерствуя с организациями контрактного производства для быстрой итерации. Капсулы мониторинга пациентов, которые измеряют pH, температуру и давление, набирают обороты в пакетах телездравоохранения, нацеленных на управление хроническими заболеваниями, обеспечивая диверсифицированные потоки доходов за пределами возмещений визуализации. Общий размер рынка умных таблеток, связанный с инновациями применения, ожидается расширяться по мере того, как многосенсорные полезные нагрузки валидируют новые случаи использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям к заболеваниям: расширение за пределы традиционных желудочно-кишечных расстройств

Скрытое желудочно-кишечное кровотечение держало 25,93% доли размера рынка умных таблеток в 2024 году, поскольку руководящие принципы поддерживают капсульную визуализацию, когда колоноскопия и верхняя эндоскопия не могут идентифицировать источники кровотечения. Применения при целиакии готовы подняться с CAGR 16,19%, движимые капсулами обнаружения глютена, которые обеспечивают немедленную диетическую обратную связь и снижают потребность в повторной биопсии. Связь между кишечной микробиотой и неврологическими расстройствами открывает междисциплинарное сотрудничество, иллюстрируемое пилотными исследованиями, связывающими микробные метаболиты с тяжестью симптомов Паркинсона.

Обнаружение опухолей тонкого кишечника продолжается как ниша высокой стоимости, командуя премиальным возмещением из-за ограниченной альтернативной диагностики. Между тем, наблюдение за болезнью Крона переходит к серийным капсульным исследованиям, которые отслеживают заживление слизистой оболочки и предсказывают обострения, снижая воздействие кортикостероидов и показатели госпитализации. По мере расширения персонализированной терапии специфичные для заболевания капсулы с целевыми датчиками будут закреплять долгосрочное расширение доходов для индустрии умных таблеток.

По целевой области: навигация по всему желудочно-кишечному тракту

Тонкий кишечник остался основным фокусом в 2024 году, контролируя 42,84% процедур, поскольку традиционные эндоскопы не могут пройти всю его длину. Магнитное управление и внешнее роботическое манипулирование теперь продвигают капсулы в пищевод, сегмент на пути к CAGR 13,04% благодаря спросу на наблюдение за пищеводом Барретта без седации. Лазерно-вытравленные позиционные маркеры и встроенные акселерометры повышают точность локализации, улучшая картирование поражений для последующих терапевтических вмешательств.

Капсулы толстой кишки выигрывают от усовершенствованных растворов подготовки кишечника и двигателей обнаружения полипов ИИ, приближаясь к паритету с колоноскопией в чувствительности при улучшении соблюдения скрининга. Применения для желудка используют контролируемую навигацию для оценки пациентов, непригодных для верхней эндоскопии, особенно педиатрии и хрупких пожилых людей. Успешная интеграция по всем анатомическим целям поддерживает расширение общего рынка умных таблеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: оказание помощи приближается к дому

Больницы составляли 61,22% доходов 2024 года, учитывая их установленную инфраструктуру и потоки возмещения. Тем не менее, домашние программы прогнозируются для CAGR 15,58%, поскольку подключение 5G обеспечивает безопасную облачную загрузку пакетов данных капсул. Автономия и удобство пациентов согласуются с целями плательщиков ограничить дорогостоящие посещения медицинских учреждений, делая домашние наборы капсул привлекательной альтернативой.

Диагностические центры сохраняют актуальность для интерпретации сложных случаев и услуг чтения высокой пропускной способности, особенно когда многосенсорные капсулы генерируют большие наборы данных, требующие субспециалистского обзора. Исследовательские институты поддерживают стабильную долю, координируя клинические испытания, которые валидируют новые применения заболеваний. В совокупности диверсификация конечных пользователей повышает устойчивость рынка умных таблеток, снижая зависимость от любой единственной настройки ухода.

Географический анализ

Северная Америка держала 44,36% размера рынка умных таблеток в 2024 году, закрепленная всесторонним страховым покрытием для капсульной эндоскопии и упорядоченным путем прорывного устройства Управления по контролю за продуктами и лекарствами США, который ускоряет одобрения. Региональный рост остается солидным, поскольку обновленные поправки к Регламенту качественной системы гармонизируют стандарты США с международными руководящими принципами, снижая бремя соблюдения. Благоприятные бюджеты закупок среди интегрированных сетей доставки продолжают поддерживать принятие, даже когда плательщики оказывают давление на поставщиков для демонстрации экономической эффективности.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, проецируемым для CAGR 18,89%, поддерживаемым национальными стратегиями цифрового здравоохранения и стареющей демографией, которая приоритизирует неинвазивную диагностику. В Китае инициативы умных больниц финансируют пилоты теле-эндоскопии в городах второго уровня, в то время как быстро расширяющийся сегмент старше 75 лет в Японии требует минимально инвазивного мониторинга. Частные больничные сети Индии вводят пакеты капсульной визуализации, связанные с мобильными последующими консультациями, сочетая доступность с доступностью.

Гармонизированный Регламент медицинских устройств Европы обеспечивает одновременные многострановые запуски, способствуя конкуренции, которая сдерживает эскалацию цен и продвигает генерацию доказательств. Закон о цифровом здравоохранении Германии возмещает цифровые терапевтические препараты, предлагая шаблон, который может распространиться на программное обеспечение чтения капсул с поддержкой ИИ. Скандинавия пилотирует дистанционный скрининг капсул толстой кишки для сельских популяций, демонстрируя масштабируемость в регионах с низкой плотностью.

Развивающиеся рынки в Латинской Америке и на Ближнем Востоке инвестируют в флагманские третичные центры, которые включают капсульные платформы для привлечения медицинского туризма. Многостороннее финансирование и государственно-частные партнерства облегчают импортные расходы, хотя рамки возмещения остаются фрагментированными. Со временем доказанные сокращения в объемах инвазивных процедур должны мотивировать более широкое принятие плательщиками, укрепляя географическое расширение рынка умных таблеток.

Конкурентная среда

Конкурентная структура умеренно фрагментирована. Устоявшиеся лидеры устройств используют обширные отношения с клиницистами, однако специализированные стартапы капитализируют алгоритмы ИИ и быструю итерацию аппаратного обеспечения. Medtronic сохраняет лояльность бренда с расширенными продуктовыми линейками PillCam и интегрированной облачной аналитикой, в то время как Olympus фокусируется на оптических инновациях для сохранения лидерства в качестве изображения. CapsoVision успешно привлекла 27,5 млн долларов США в 2025 году для масштабирования разработки капсул толстой кишки с поддержкой ИИ, сигнализируя о доверии инвесторов к дифференцированным платформам данных.

Стратегические партнерства между фармацевтическими компаниями и разработчиками капсул пролиферируют для совместной разработки комбинаций лекарство-устройство, нацеленных на воспалительные заболевания кишечника и локализованные инфекции. Патентные заявки раскрывают увеличивающуюся активность в биоразлагаемых полимерах, беспроводном сборе энергии и массивах биосенсоров, указывая на конвергенцию технологий. Рыночные новички экспериментируют с подписными моделями для программной аналитики, смещая захват стоимости с аппаратного обеспечения на повторяющиеся цифровые услуги. Консолидация остается вероятной, поскольку действующие компании приобретают нишевых инноваторов для ускорения диверсификации платформы.

Лидеры индустрии умных таблеток

-

Olympus Corporation

-

Pentax Medical (Hoya)

-

Medtronic

-

CapsoVision Inc.

-

etectRx Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июль 2025: CapsoVision завершила IPO на 27,5 млн долларов США на NASDAQ под тикером 'CV', привлекая капитал для продвижения платформ эндоскопии с поддержкой ИИ и разработки CapsoCam Colon следующего поколения, нацеленной на запуск в середине 2026 года. Предложение отражает доверие инвесторов к потенциалу роста рынка умных таблеток и валидирует коммерческую жизнеспособность диагностических платформ с поддержкой ИИ.

- Декабрь 2024: Medtronic объявила о успешном первом проглатывании набора PillCam Genius SB Kit, представляющего расширенный опыт пациента через домашние процедуры и упрощенное управление данными через интегрированные устройства связи. Запуск представляет значительное продвижение в ориентированной на пациента доставке ухода и позиционирует Medtronic для расширенного проникновения на рынок через улучшенную доступность

- Май 2024: Medtronic заявила, что получила разрешение Управления по контролю за продуктами и лекарствами США (FDA) для своего набора капсульной эндоскопии PillCam Genius SB следующего поколения.

- Январь 2024: AnX Robotica, один из ключевых игроков в продвинутых технологиях желудочно-кишечной визуализации, получила разрешение FDA для своей NaviCam ProScan. Система капсул для желудка NaviCam использует передовые технологии, объединяя магнитный контроль с современным интеллектуальным программным обеспечением.

Область применения глобального отчета о рынке умных таблеток

Согласно области применения отчета, умные таблетки являются проглатываемыми медицинскими устройствами, состоящими из элементов, таких как датчики, камеры, пластыри и трекеры, которые помогают в лучшей диагностике и мониторинге. Эти уникальные устройства могут быть легко проглочены и предлагают неинвазивное, тщательное обследование желудочно-кишечного (ЖКТ) тракта и многих других частей тела.

Рынок умных таблеток сегментирован по области применения, показаниям к заболеваниям и географии. По области применения рынок сегментирован на капсульную эндоскопию, мониторинг пациентов и доставку лекарств. Капсульная эндоскопия включает видеокапсульную эндоскопию тонкого кишечника и капсульную эндоскопию толстой кишки. По показаниям к заболеваниям рынок сегментирован на скрытое желудочно-кишечное кровотечение, болезнь Крона, опухоли тонкого кишечника, целиакию, наследственные синдромы полипоза, неврологические расстройства и другие показания к заболеваниям. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает значение (в долларах США) для вышеуказанных сегментов.

| Капсульная эндоскопия | Видеокапсульная эндоскопия тонкого кишечника |

| Капсульная эндоскопия толстой кишки | |

| Доставка лекарств | |

| Мониторинг пациентов |

| Скрытое желудочно-кишечное кровотечение |

| Болезнь Крона |

| Опухоли тонкого кишечника |

| Целиакия |

| Наследственные синдромы полипоза |

| Неврологические расстройства |

| Другие показания |

| Пищевод |

| Желудок |

| Тонкий кишечник |

| Толстый кишечник |

| Больницы |

| Диагностические центры |

| Домашнее здравоохранение |

| Исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Капсульная эндоскопия | Видеокапсульная эндоскопия тонкого кишечника |

| Капсульная эндоскопия толстой кишки | ||

| Доставка лекарств | ||

| Мониторинг пациентов | ||

| По показаниям к заболеваниям | Скрытое желудочно-кишечное кровотечение | |

| Болезнь Крона | ||

| Опухоли тонкого кишечника | ||

| Целиакия | ||

| Наследственные синдромы полипоза | ||

| Неврологические расстройства | ||

| Другие показания | ||

| По целевой области | Пищевод | |

| Желудок | ||

| Тонкий кишечник | ||

| Толстый кишечник | ||

| По конечным пользователям | Больницы | |

| Диагностические центры | ||

| Домашнее здравоохранение | ||

| Исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвечаемые в отчете

Каков размер рынка умных таблеток в 2025 году?

Размер рынка умных таблеток составляет 2,24 млрд долларов США в 2025 году, и прогнозируется достичь 3,77 млрд долларов США к 2030 году.

Какое применение растет быстрее всего до 2030 года?

Капсулы доставки лекарств показывают самый высокий рост, продвигаясь с CAGR 17,93% на основе программируемых технологий высвобождения.

Какой регион показывает самый высокий будущий рост?

Азиатско-Тихоокеанский регион лидирует с ожидаемым CAGR 18,89%, поскольку правительства инвестируют в цифровое здравоохранение, а стареющие популяции требуют неинвазивной диагностики.

Почему умные таблетки выгодны для пожилых пациентов?

Капсулы избегают седации, перфорации и рисков восстановления, связанных с традиционной эндоскопией, делая их более безопасными и комфортными для пожилых людей.

Каково основное беспокойство безопасности с умными таблетками?

Задержка капсулы происходит в 1-2% случаев, потенциально требуя извлечения, хотя новые биоразлагаемые конструкции нацелены на смягчение этого риска.

Как регуляторные изменения влияют на вход на рынок?

Выравнивание регулирования качественной системы FDA 2026 года с ISO 13485 гармонизирует документацию, упрощая глобальные подачи для производителей.

Последнее обновление страницы: