Размер и доля рынка умных городов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.96 Триллион долларов США |

| Размер Рынка (2030) | 4.06 Триллион долларов США |

| Темп роста (2025 - 2030) | 19.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умных городов от Mordor Intelligence

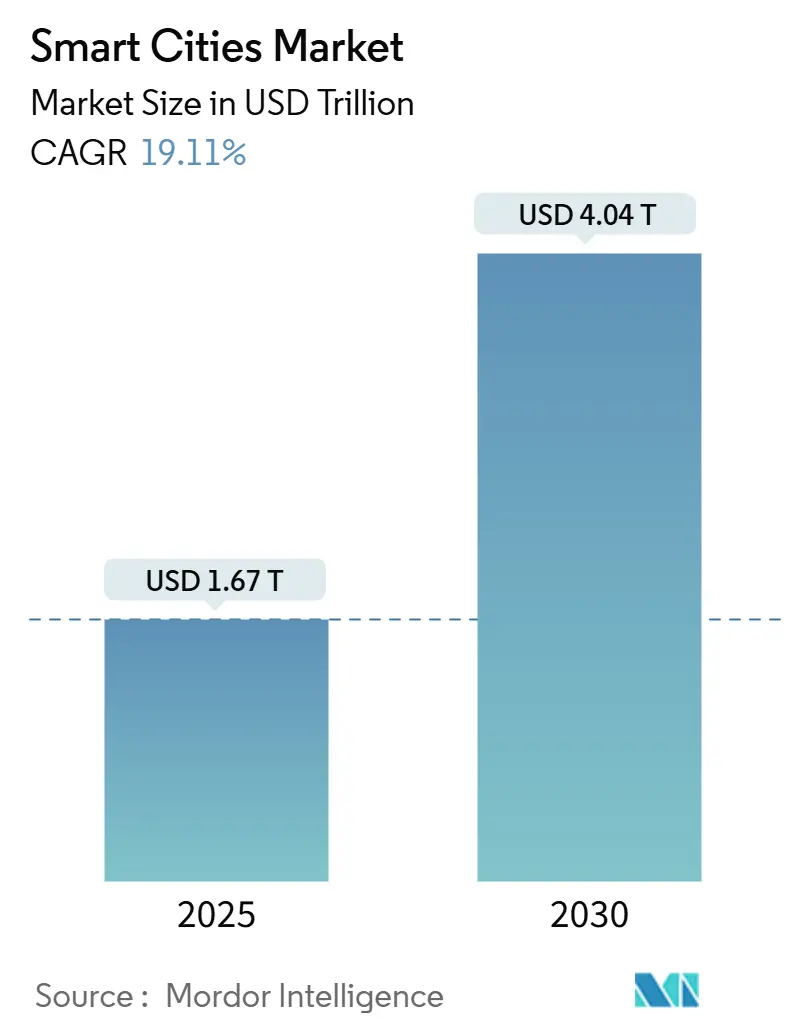

Рынок умных городов составил 1,67 трлн долларов США в 2025 году и планирует достичь 4,04 трлн долларов США к 2030 году, отражая среднегодовой темп роста 19,11% в течение прогнозного периода. Активное государственное стимулирование, особенно Закон США об инвестициях в инфраструктуру и рабочие места и ежегодные ассигнования Азиатско-Тихоокеанского региона в размере 158 млрд долларов США на цифровизацию городов, обеспечивает спрос на интегрированные платформы, объединяющие сферы мобильности, коммунальных услуг, безопасности и гражданских служб. Системы искусственного интеллекта, встроенные в сети Интернета вещей (IoT), сократили муниципальные циклы закупок до всего восьми месяцев, ускоряя получение ценности от пилотных программ и обеспечивая поэтапное масштабирование через цифровые двойники, которые проверяют результаты перед строительством. Конкурентная динамика усиливается по мере того, как инфраструктурные гиганты, такие как Siemens, сталкиваются с облачными гипермасштабируемыми компаниями, такими как Microsoft и Oracle, после объявления в январе 2025 года о проекте Stargate стоимостью 500 млрд долларов США, который сигнализирует о многолетней гонке за поставку вычислительных мощностей, подключений и приложений для городов нового поколения. Аппаратное обеспечение по-прежнему составляет самый большой блок затрат, но услуги расширяются быстрее, поскольку городские власти предпочитают контракты под ключ и управляемые контракты безопасности покупке оборудования по частям.

Ключевые выводы отчета

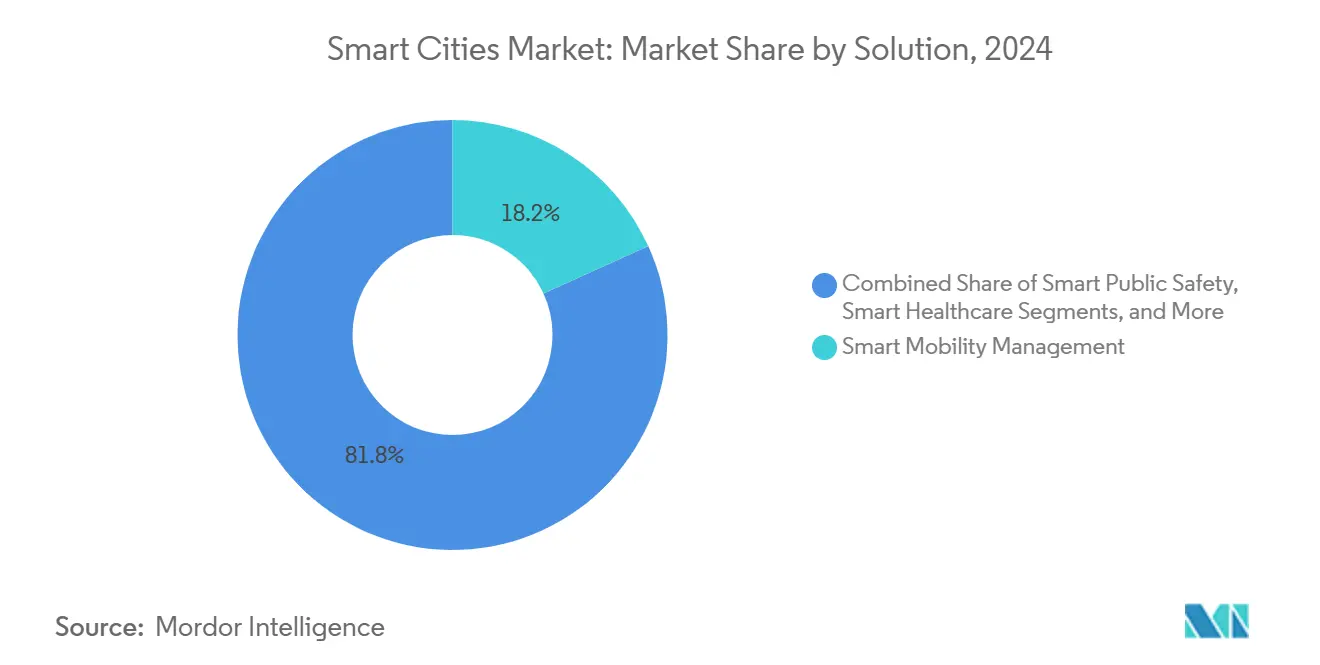

- По решениям управление умной мобильностью лидировало с долей выручки 18,2% в 2024 году, в то время как умные коммунальные услуги прогнозируются к росту с среднегодовым темпом 19,2% до 2030 года.

- По компонентам аппаратное обеспечение захватило 42,5% доли рынка умных городов в 2024 году; услуги демонстрируют самый высокий прогнозируемый рост в 19,7% среднегодового темпа к 2030 году.

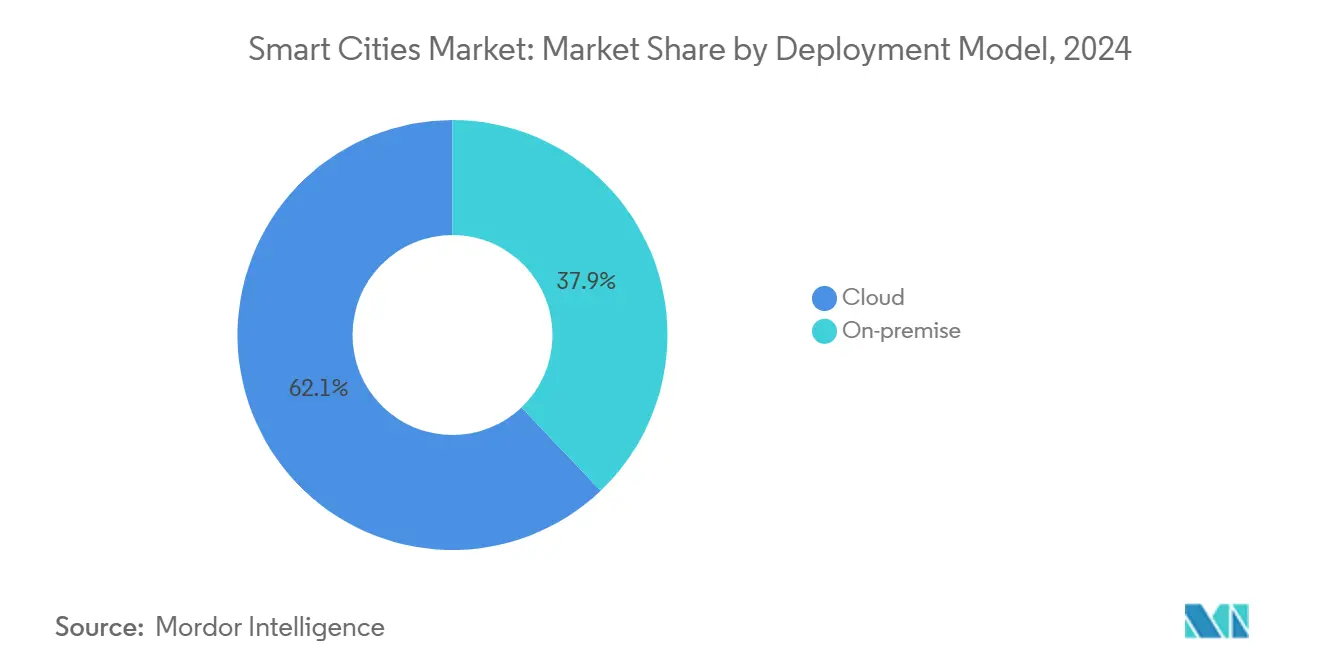

- По модели развертывания облачные платформы командовали 62,1% размера рынка умных городов в 2024 году и прогнозируются к росту с среднегодовым темпом 21,1% в течение 2025-2030 годов.

- По конечным пользователям правительственные и муниципальные агентства держали 32,5% доли размера рынка умных городов в 2024 году, в то время как жилые приложения продвигаются с среднегодовым темпом 20,6% до 2030 года.

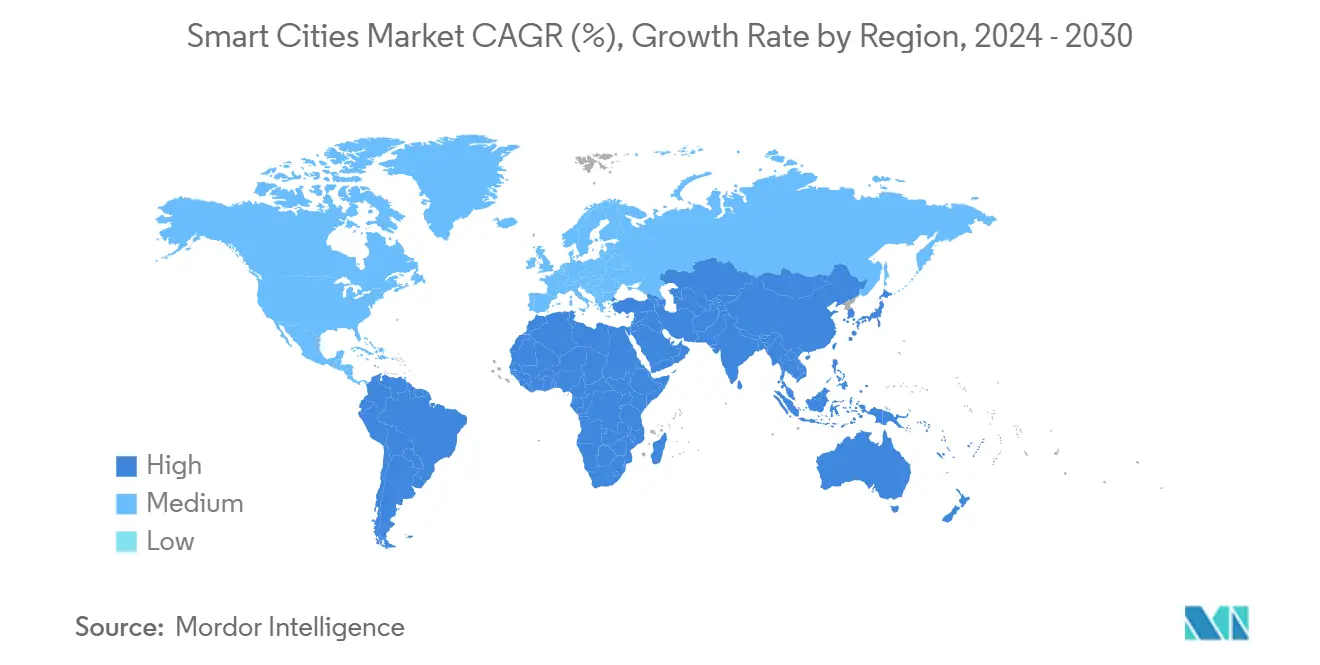

- По географии Азиатско-Тихоокеанский регион составил 31,7% выручки 2024 года и остается самым быстрорастущим регионом с среднегодовым темпом 20,3% к 2030 году.

Глобальные тенденции и insights рынка умных городов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее государственное финансирование интегрированной инфраструктуры | +3.2% | Глобально, с концентрированным воздействием в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущее принятие платформ ИИ и IoT | +2.8% | Глобально, с ранним принятием в Европе и Северной Америке | Короткий срок (≤ 2 лет) |

| Пилоты энергопозитивных районов ускоряют расходы на коммунальные услуги | +2.1% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Принятие цифровых двойников сокращает муниципальные циклы закупок | +1.9% | Глобально, с передовыми реализациями в Европе и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Развертывания частного CBRS 5G спектра в городах США | +1.4% | Северная Америка, с распространением на другие регионы | Короткий срок (≤ 2 лет) |

| Мандаты климатической устойчивости (датчики наводнений, панели тепловых рисков) | +1.7% | Глобально, с срочной реализацией в климатически уязвимых регионах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее государственное финансирование интегрированной инфраструктуры

Инфраструктурное законодательство открывает стабильные потоки доходов для поставщиков. Закон об инвестициях в инфраструктуру и рабочие места выделяет 100 млн долларов США в год до 2026 года на технологии умных сообществ, при этом первый призыв привлек 392 муниципальные заявки со средним размером 1,54 млн долларов США каждая. [1]U.S. Department of Transportation, "Smart City Challenge - Program Overview," transportation.gov Национальные инженерные организации оценивают, что современные цифровые системы могут продлить срок службы активов на целых 30%, превращая умные платформы в жизнеспособную замену дорогостоящему восстановлению бетона. Такие города, как Лас-Вегас, подтвердили модель, экономя 1 млн долларов США ежегодно с помощью адаптивных светофоров, работающих в сетях IoT. Бюджет Министерства энергетики США на 2024 финансовый год в размере 51,99 млрд долларов США выделяет средства на модернизацию сетей и программы чистой энергетики, укрепляя инвестиционный потенциал на городском уровне. В совокупности многоуровневое финансирование снижает первоначальные барьеры и привлекает частный капитал для смежных проектов в сфере мобильности, энергетики и безопасности.

Растущее принятие платформ ИИ и IoT

Национальные стратегии IoT рекомендуют единые стандарты для борьбы с фрагментацией и ускорения межсекторального принятия.[2]National Institute of Standards and Technology, "Internet of Things Advisory Board Recommendations," nist.gov Интеллектуальная транспортная система Сингапура уже сокращает заторы на 35% благодаря адаптивному управлению сигналами, основанному на аналитике в реальном времени. Узлы периферийных вычислений обрабатывают данные датчиков локально, облегчая ограничения обратного канала, поскольку установленная база умных конечных точек движется к 500 млрд к 2030 году. Сочетание подключения 5G-Advanced с приложениями AIoT обеспечивает время отклика менее миллисекунды, необходимое для автономных шаттлов и предиктивного обслуживания. Эти возможности поощряют целостные городские платформы, которые объединяют транспорт, коммунальные услуги и службы экстренного реагирования через одну структуру данных.

Пилоты энергопозитивных районов ускоряют расходы на коммунальные услуги

Европейская программа Syn.ikia иллюстрирует, как районы могут генерировать больше энергии, чем потребляют, зафиксировав повышение эффективности на 40-60% после встраивания цифровых двойников в проектные рабочие процессы. Операторы коммунальных услуг теперь финансируют двунаправленные модернизации умных сетей, которые позволяют домохозяйствам продавать излишки энергии обратно в сеть, повышая эффективность распределения до 25%.[3]Energy Central, "Bidirectional Grid Technologies and Positive Energy Districts," energycentral.comУмный округ электрической энергии Питтсбурга фокусирует модель на уязвимых сообществах, накладывая крышную солнечную энергию, хранение и программное обеспечение для управления спросом для противодействия энергетической бедности. Эти пилоты доказывают коммерческое обоснование для коммунальных предприятий финансировать датчики, измерения и аналитику ИИ, обеспечивая самый быстрый среднегодовой темп роста на уровне решений на рынке.

Принятие цифровых двойников сокращает циклы закупок

До появления программных реплик инфраструктурные тендеры часто растягивались более чем на 18 месяцев. Такие города, как Герренберг, используют трехмерные экологические модели для проверки воздействия воздушных потоков и шума, завоевывая одобрение сообщества и сокращая время выполнения до менее года. Хельсинки интегрирует спутниковые данные и краудсорсинговые входные данные в модульную городскую информационную систему, которая превращает многолетние циклы планирования в месяцы. Сингапур и Цюрих показывают, что после объединения слоев данных один и тот же двойник поддерживает оптимизацию транзита, готовность к катастрофам и обслуживание объектов, упрощая обоснование платформенных инвестиций в разных департаментах.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на модернизацию и интеграцию | -2.4% | Глобально, с острым воздействием на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Проблемы кибербезопасности и конфиденциальности данных | -1.8% | Глобально, с повышенными проблемами на развитых рынках | Средний срок (2-4 года) |

| Фрагментированные стандарты закупок и совместимости | -1.3% | Глобально, с особыми проблемами в федеральных системах | Долгий срок (≥ 4 лет) |

| Давление потолка муниципального долга после COVID | -1.1% | Развитые рынки, с распространением на развивающиеся экономики | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на модернизацию и интеграцию

Приведение устаревших зданий к готовности к умным технологиям увеличивает капитальные затраты на 15-25% по сравнению с новым строительством, особенно при добавлении инфраструктуры зарядки транспортных средств к многосемейным единицам. Академические исследования обсуждают '5R' рамки модернизации: повторное заселение, перестройка, повторная транспортировка, рекапитализация и повторное озеленение, что распределяет затраты по нескольким классам активов, но осложняет муниципальное бюджетирование. Дефицит полупроводников поднял цены на компоненты IoT примерно на 30% с 2024 года, тенденция, подтвержденная федеральными обзорами цепей поставок, выделяющими геополитические и связанные с климатом риски. Перепрофилирование брошенных участков, таких как бывшая бумажная фабрика в Мэне, в заводы передовых материалов показывает потенциал экономии затрат, однако интеграционные задачи по-прежнему требуют премиальной экспертизы, которой не хватает многим городским IT-командам. Проекты, которые пытались частичные закупки, сообщают о перерасходах на 40-60% из-за непредвиденных проблем совместимости.

Проблемы кибербезопасности и конфиденциальности данных

Эпизод с программой-вымогателем в Атланте показал, как одна атака может закрыть муниципальные суды, платежные системы и экстренную диспетчерскую службу. Йоханнесбург испытал аналогичные сбои, подчеркивая финансовые и репутационные риски для городов с ограниченными ресурсами. Сложность умной инфраструктуры умножает поверхности атак, заставляя муниципалитеты перенаправлять 25-40% своих цифровых бюджетов на мониторинг угроз, архитектуры нулевого доверия и аудит поставщиков. Исследования из Южноафриканского журнала управления информацией связывают плохое управление и пробелы в навыках с застоявшимися пилотами умных городов, особенно там, где законодательство о безопасности данных не имеет зубов исполнения. Хотя обнаружение аномалий на основе ИИ и технологии распределенной книги предлагают смягчения, затраты на реализацию остаются препятствием для меньших юрисдикций.

Сегментный анализ

По решениям: управление мобильностью движет текущий спрос

Управление умной мобильностью обеспечило 18,2% выручки 2024 года, что делает его самой большой отдельной линией решений на рынке умных городов. Адаптивная сигнальная сеть Сингапура, например, сократила время поездок и поддержала экспортируемые лучшие практики для управления заторами на основе данных. Размер рынка умных городов, связанный с коммунальными услугами, прогнозируется расти быстрее всего с среднегодовым темпом 19,2% из-за амбиций энергопозитивных районов в Европе и появляющихся пилотов микросетей в Северной Америке. Умная безопасность, автоматизация зданий и здравоохранение захватывают стабильные ассигнования, поскольку власти интегрируют AI-видео, оптимизацию HVAC и телемедицину в консолидированные командные платформы.

Интеграция между решениями растет: данные о мобильности питают прогнозирование энергетического спроса, в то время как датчики общественной безопасности удваиваются как экологические мониторы. Города, экспериментирующие с blockchain-подтвержденными удостоверениями личности, снижают задержку в межагентском сотрудничестве, поддерживая принятие единых структур данных. Хотя инструменты экологического мониторинга и сбора отходов растут медленнее, мандаты нулевых отходов и политики циркулярной экономики обещают возобновленный интерес к концу десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: доминирование аппаратного обеспечения сталкивается с ускорением услуг

Аппаратное обеспечение сохранило 42,5% расходов 2024 года, отражая основу датчиков, шлюзов и периферийных вычислений любой городской установки IoT. Тем не менее услуги продвигаются с среднегодовым темпом 19,7%, поскольку мэры ищут интеграцию под ключ для снижения рисков сложных развертываний. Доля рынка умных городов, склоненная к услугам, будет расширяться по мере того, как кибер-оценки, управление данными и управляемые облачные операции станут неподлежащими обсуждению статьями расходов.

Волатильность цепи поставок продолжает поднимать затраты на компоненты, усиливая модели подписки, где поставщики амортизируют аппаратное обеспечение в многолетних контрактах. Программные платформы, которые выполняют предиктивную аналитику и цифровых двойников, поддерживают стабильный спрос, но дифференциация переходит к вертикальной экспертизе и инструментарию открытых API, а не к общим панелям управления. Поставщики, способные сертифицировать совместимость между освещением, мобильностью и сетевыми протоколами, выигрывают премиальное ценообразование.

По модели развертывания: доминирование облака ускоряется

Облачные среды заявили о 62,1% выручки 2024 года благодаря своей эластичности и экономике 'плати по мере роста'. Муниципальные ИТ-директора ценят быстрые обновления, опции восстановления после катастроф и встроенные движки машинного обучения, которые предоставляют облачные гипермасштабируемые компании. Размер рынка умных городов, привязанный к облачным решениям, прогнозируется к росту с среднегодовым темпом 21,1%, опережая локальные стеки, которые борются с капитальными затратами и пробелами в талантах.

Частные сети 5G, особенно через лицензии U.S. CBRS, поддерживают гибридные архитектуры, где рабочие нагрузки, чувствительные к задержке, остаются на краевых узлах, но аналитическая тяжелая работа перемещается в облако. Правила суверенитета сохраняют нишу для локального хостинга, однако даже строгие юрисдикции выбирают федерализованные модели, смешивающие краевые хранилища данных с центральными программами ИИ. Инвестиционные обязательства, такие как гипермасштабируемый центр du-Microsoft стоимостью 544,54 млн долларов США в ОАЭ, иллюстрируют, как регионы готовятся к будущему для богатых ИИ городских приложений.

По конечным пользователям: лидерство правительства обеспечивает рост жилых

Покупатели государственного сектора собрали 32,5% продаж 2024 года, отражение бюджетных полномочий и мандата решать междоменные проблемы. Их ранние развертывания формируют общую инфраструктуру, которая открывает последующие коммерческие и жилые услуги. Жилой спрос движется быстрее всего, с среднегодовым темпом 20,6%, поскольку модернизированные умные здания снижают счета за энергию на 15-25% и повышают безопасность через интегрированное управление камерами, освещением и HVAC.

Промышленные зоны и логистические узлы используют цифровых двойников для сокращения затрат на обслуживание и маршрутизации выбросов, в то время как поставщики здравоохранения интегрируют каналы теле-интенсивной терапии через городские волоконные кольца. Коммунальные предприятия полагаются на сенсоризированные сети для изоляции неисправностей и балансировки нагрузки, превращая свои операции в испытательные стенды для продвинутой аналитики, которая позже мигрирует в потребительские продукты.

Географический анализ

Азиатско-Тихоокеанский регион внес 31,7% выручки 2024 года и сохранит лидерство с среднегодовым темпом 20,3% до 2030 года, поскольку Китай поддерживает почти 800 пилотных городов, а Индия привлекает трехстороннее финансирование от Соединенных Штатов, Японии и Южной Кореи. Политика Общества 5.0 Японии объединяет робототехнику и ИИ в региональные планы возрождения, используя схемы разделения затрат, где косвенные бенефициары, такие как ритейлеры, помогают финансировать услуги мобильности. Азиатская конференция умных городов подчеркивает региональный поворот к углеродно-нейтральным портам и водородным коридорам, которые сочетают экономический рост с целями декарбонизации.

Северная Америка продолжает масштабировать проекты на основе ежегодных федеральных грантов в размере 100 млн долларов США и агрессивных частных развертываний 5G. Инициатива Лас-Вегаса по полицейской деятельности на основе данных, которая сократила неправильное вождение на 90%, служит североамериканским референсным случаем для закупок на основе результатов. Фонд Stargate углубляет технологический стек, обещая 100 000 новых рабочих мест и огромную вычислительную мощность для тяжелых ИИ муниципальных рабочих нагрузок.

Европа ставит устойчивость на передний план, стремясь к 100 энергопозитивным районам к 2025 году в рамках программ ЕС, которые сочетают цели энергетических излишков с строгими законами о конфиденциальности. Пилоты Syn.ikia подтверждают достижимые повышения эффективности на 40-60% через дизайн, управляемый цифровыми двойниками. Обязательства частного капитала, такие как фонд умных городов PATRIZIA на 14 млрд евро, подтверждают доверие инвесторов к долгосрочным денежным потокам от зеленых модернизаций и платформ городских услуг. Программы Ближнего Востока подчеркивают автономную мобильность и электронное правительство, при этом Дубай стремится к 25% самоуправляющихся поездок к 2030 году. Африка и Южная Америка представляют возникающие возможности, хотя фискальные ограничения и нехватка навыков сдерживают скорость развертывания.

Конкурентная среда

Рынок умных городов демонстрирует умеренную фрагментацию: ни один поставщик не контролирует более 10% выручки, однако ведущие игроки все чаще формируют консорциумы для поставки платформ под ключ. Siemens, Schneider Electric и ABB имеют глубокие корни в операционных технологиях, в то время как Microsoft, Oracle и Intel поставляют облачные, управляющие данными и двигатели ИИ. Серия E на 100 млн долларов США 2025 года для Nozomi Networks, поддержанная Mitsubishi Electric и Schneider Electric, подчеркивает премию, размещенную на кибер-устойчивости в смешанных OT-IT имениях.

Стратегические движения фокусируются на совместимости и глубине экосистемы. Приобретение Affluence Corporation компании Mingothings расширяет охват аналитики IoT для городов среднего уровня, ищущих модульные развертывания. Гипермасштабируемые компании ухаживают за телекоммуникационными операторами для гарантии низколатентных магистралей, как видно в альянсе центра обработки данных du с Microsoft, который укрепляет региональный хостинг для клиентов умных городов Ближнего Востока.

Белое пространство остается в инструментах климатической устойчивости - датчиках наводнений, панелях экстремальной жары и прогнозировании лесных пожаров. Поставщики, способные объединить спутниковые, лидарные и наземные сенсорные входы в действенные городские панели управления, откроют новые пулы доходов. Тем временем дифференциация платформ переходит к открытым API и ценообразованию на основе результатов, создавая давление на меньших поставщиков к партнерству или риску устаревания.

Лидеры индустрии умных городов

-

Cisco Systems Inc.

-

Siemens AG

-

IBM Corporation

-

Huawei Technologies Co. Ltd.

-

Schneider Electric SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2025: Инициатива Stargate, консорциум ИИ-инфраструктуры на 500 млрд долларов США OpenAI, SoftBank и Oracle, раскрыл планы для гипермасштабируемых центров обработки данных, которые будут поддерживать продвинутые городские приложения.

- Май 2025: Affluence Corporation приобрела Mingothings SLU для интеграции ИИ-управляемой аналитики в свой портфель умных городов и углубления европейского охвата.

- Апрель 2025: ОАЭ оператор du подписал сделку на 544,54 млн долларов США с Microsoft для нового гипермасштабируемого центра обработки данных, поддерживающего региональные рабочие нагрузки умных городов.

- Ноябрь 2024: INWIT завершила приобретение Smart City Roma на 97 млн евро, расширяя подключение 5G через линии метро и общественные площади.

Глобальный масштаб отчета по рынку умных городов

Умный город - это городская область, которая использует различные типы электронных методов и датчиков для сбора данных. Инсайты, полученные из этих данных, используются для эффективного управления активами, ресурсами и услугами. Эти данные используются для улучшения операций по всему городу.

Отчет по рынку умных городов сегментирован по решениям (управление умной мобильностью, умная общественная безопасность, умное здравоохранение, умное здание, умные коммунальные услуги, умная безопасность, умное образование) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Управление умной мобильностью |

| Умная общественная безопасность |

| Умное здравоохранение |

| Умное здание |

| Умные коммунальные услуги |

| Умная безопасность |

| Другие |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Облачные |

| Локальные |

| Правительственные и муниципальные |

| Жилые |

| Коммерческие и промышленные |

| Транспорт и логистика |

| Поставщики коммунальных услуг |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По решениям | Управление умной мобильностью | |

| Умная общественная безопасность | ||

| Умное здравоохранение | ||

| Умное здание | ||

| Умные коммунальные услуги | ||

| Умная безопасность | ||

| Другие | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По модели развертывания | Облачные | |

| Локальные | ||

| По конечным пользователям | Правительственные и муниципальные | |

| Жилые | ||

| Коммерческие и промышленные | ||

| Транспорт и логистика | ||

| Поставщики коммунальных услуг | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка умных городов и с какой скоростью он растет?

Размер рынка умных городов достиг 1,67 трлн долларов США в 2025 году и прогнозируется к росту с среднегодовым темпом 19,11%, достигнув 4,04 трлн долларов США к 2030 году.

Какой регион лидирует на рынке умных городов?

Азиатско-Тихоокеанский регион удерживает лидерство с долей выручки 31,7% в 2024 году и прогнозируется к росту с среднегодовым темпом 20,3% до 2030 года, движимый крупномасштабными китайскими и индийскими инициативами.

Какой сегмент решений расширяется быстрее всего?

Умные коммунальные услуги - это самая быстрорастущая линия решений, ожидается среднегодовой темп роста 19,2%, поддерживаемый пилотами энергопозитивных районов и модернизацией умных сетей.

Насколько значительны риски кибербезопасности в умных городах?

Громкие инциденты с программами-вымогателями и сложность мультивендорных решений заставляют города выделять до 40% цифровых бюджетов на кибербезопасность, влияя на сроки проектов и затраты.

Какая модель развертывания доминирует на рынке умных городов?

Облачные платформы составляют 62,1% расходов 2024 года и прогнозируются к росту с среднегодовым темпом 21,1% благодаря масштабируемости, глубине аналитики и синергии с частными сетями 5G.

Последнее обновление страницы: