Размер и доля рынка интеллектуального транспорта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

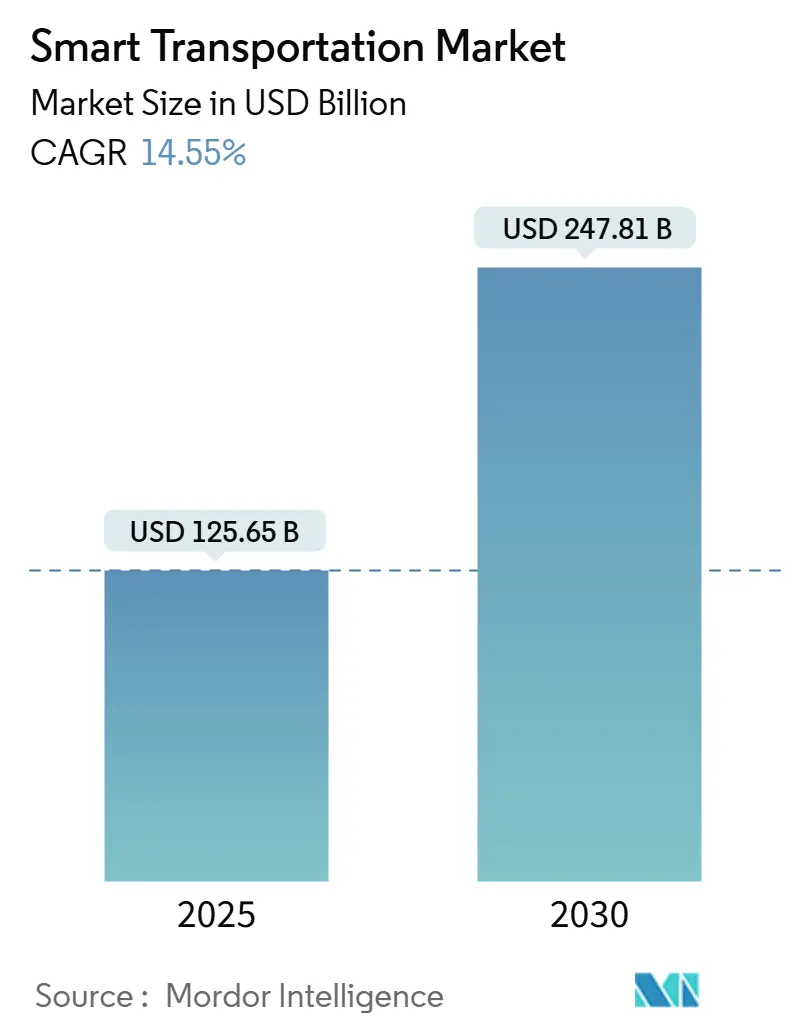

| Размер Рынка (2025) | 125.65 Миллиардов долларов США |

| Размер Рынка (2030) | 247.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интеллектуального транспорта от Mordor Intelligence

Размер рынка интеллектуального транспорта оценивается в 125,65 млрд долларов США в 2025 году и, по прогнозам, достигнет 247,81 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 14,55%. Сильная политическая поддержка и рост городского населения направляют правительства к системам управления трафиком, основанным на данных, которые обеспечивают большую пропускную способность без прокладки дополнительных полос. Облачная аналитика, подключение транспортных средств с поддержкой 5G и моделирование цифровых двойников объединяются для сокращения пробок, сокращения времени поездок и повышения безопасности. Государственный капитал направляется на развертывание: в октябре 2024 года Соединенные Штаты одобрили 4,2 млрд долларов США для 44 проектов мобильности следующего поколения.[1]U.S. Department of Transportation, "Biden-Harris Administration Announces More Than USD 4.2 Billion for Transformational Projects," transportation.govЕвропа лидирует в принятии благодаря своей Стратегии устойчивой и интеллектуальной мобильности, которая продвигает поездки с нулевыми выбросами на расстояния менее 500 км и предписывает открытые данные по всем видам транспорта. Азиатско-Тихоокеанский регион масштабируется быстрее всего, поскольку мегаполисы развертывают интеллектуальные автомагистрали и платформы MaaS для управления самой большой волной урбанизации в истории.[2]World Bank, "Transforming Transportation 2025," live.worldbank.org

Ключевые выводы отчета

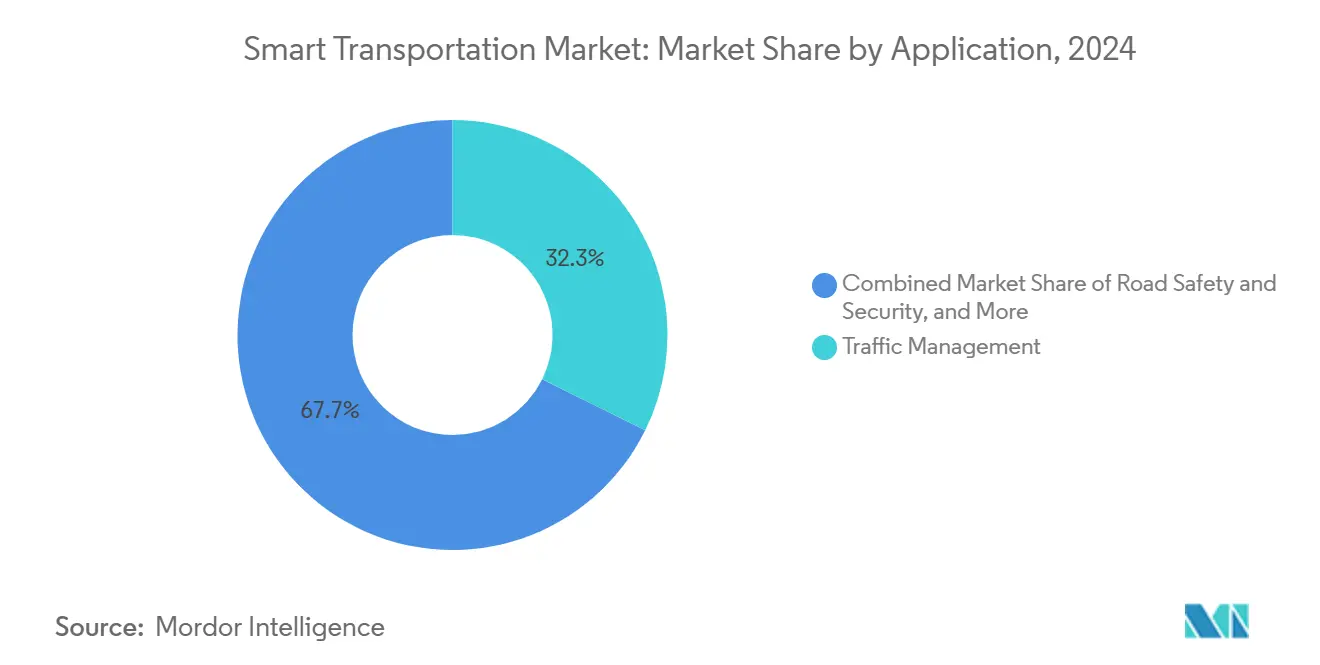

- По применению управление трафиком занимало 31% доли рынка интеллектуального транспорта в 2024 году и расширяется с двузначным среднегодовым темпом роста к 2030 году.

- По типу продукта усовершенствованные системы управления транспортом занимали 32% размера рынка интеллектуального транспорта в 2024 году; кооперативные транспортные системы растут со среднегодовым темпом роста 17,2% до 2030 года.

- По услугам облачные услуги составляли 42% размера рынка интеллектуального транспорта в 2024 году, тогда как профессиональные услуги развиваются со среднегодовым темпом роста 15,6%.

- По технологии связи сотовая/C-V2X захватила 60% доли рынка интеллектуального транспорта в 2024 году и, в сочетании с 5G, растет со среднегодовым темпом роста 19,4%.

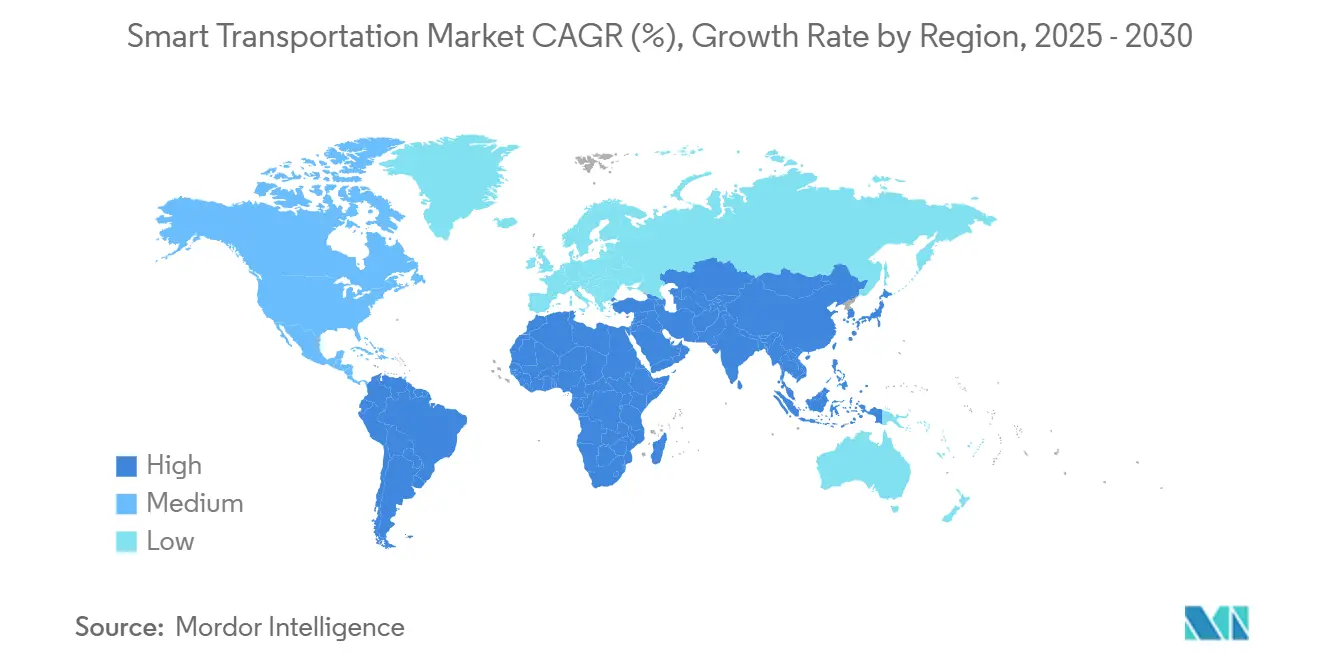

- По географии Европа лидировала на рынке интеллектуального транспорта с долей выручки 39,5% в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 13,6%.

Тенденции и аналитические данные мирового рынка интеллектуального транспорта

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Быстрый рост городского населения | +3.2% | Глобальный, самый высокий в АТЭС и на Ближнем Востоке | Средний срок (2-4 года) |

| Государственное финансирование умных городов и мандаты ИТС | +4.1% | Северная Америка, Европа, Китай | Средний срок (2-4 года) |

| Снижение стоимости ИИ-датчиков edge | +2.8% | Глобальный | Короткий срок (≤ 2 лет) |

| Рост подписок MaaS | +2.3% | Европа, Северная Америка, развитые страны АТЭС | Средний срок (2-4 года) |

| Блокчейн микроплатежи за проезд | +1.1% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Резервирование GNSS для городских каньонов | +0.9% | Глобальные мегаполисы | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост городского населения создает нагрузку на устаревшие дорожные сети

Миграция людей в города создает беспрецедентную плотность трафика, при этом городские районы, по прогнозам, будут принимать 60% мирового населения к 2030 году. Пробки уже сокращают 2-4% ВВП во многих экономиках, побуждая транспортные агентства развертывать оптимизацию трафика на основе ИИ вместо дорогостоящего расширения дорог. Сеть интеллектуальных сигналов Пекина сократила средние задержки на 23% в 2024 году, аналогичные развертывания ведутся в Мумбаи и Джакарте. Цифровые двойники позволяют планировщикам виртуально тестировать конфигурации полос, в то время как адаптивное управление сигналами в сочетании с данными зонда транспортных средств сократило время в пути по коридорам на 25% в азиатских мегаполисах. Рынок интеллектуального транспорта, таким образом, получает прямую выгоду от городской плотности, поскольку города отдают приоритет технологическим решениям над расширением бетонной инфраструктуры.

Государственное финансирование умных городов и мандаты ИТС

Законодательная поддержка воплощается в многомиллиардные проекты для интеллектуальной мобильности. Американский Закон об инвестициях в инфраструктуру и рабочих местах выделяет 91,2 млрд долларов США на модернизацию общественного транспорта,[3]Government Finance Officers Association, "Infrastructure Investment and Jobs Act," gfoa.org а программа ATTAIN резервирует 60 млн долларов США ежегодно для пилотных проектов передовых технологий. Параллельные инициативы в Европейском союзе предписывают совместимый обмен данными и углеродно-нейтральные коридоры, закрепляя определенность спроса для поставщиков на рынке интеллектуального транспорта. Положения о финансировании часто требуют включения сельских районов, расширяя адресуемый спрос за пределы городов первого уровня и стимулируя инновации в недорогих сенсорных пакетах и облачной оркестрации.

Снижение стоимости ИИ-датчиков edge

Достижения в области компонентов вдвое сократили стоимость обработки на ватт с 2023 года, позволив использовать блоки слияния камеры и лидара стоимостью менее 300 долларов США, которые обрабатывают выводы локально.[4]Texas Department of Transportation, "AI Strategic Plan," txdot.govМуниципалитеты, которые ранее могли позволить себе только модернизацию артериальных сигналов, переходят к полному покрытию, стимулируя поставки единиц и обогащая наборы данных для прогностической аналитики. Локальные вычисления в шкафу также сокращают пропускную способность обратной связи, позволяя агентствам использовать существующее волокно. Поставщики, позиционированные с открытыми стандартными сенсорными наборами и уровнями управления SaaS, получают дополнительный повторяющийся доход по мере распространения конечных точек.

Рост платформ подписки MaaS

Объединенные мультимодальные пропуска переопределяют доступ к мобильности в Европе, где регуляторы поддерживают учетную систему продажи билетов через метро, микромобильность и региональную железную дорогу. Операторы используют ИИ для предложения динамических цен, а блокчейн обеспечивает прозрачность расчетов между поставщиками услуг. Этот структурный поворот снижает зависимость от частных автомобилей и повышает использование общественного парка, усиливая спрос на интегрированные платежные шлюзы и пассажирские информационные системы - основные сегменты рынка интеллектуального транспорта.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты на ATMS | −2.1% | Глобальный, самый высокий в развивающихся экономиках | Короткий срок (≤ 2 лет) |

| Отсутствие кросс-вендорных стандартов V2X | −1.8% | Глобальный | Средний срок (2-4 года) |

| Обязательства по кибербезопасности | −1.3% | Северная Америка, Европа | Средний срок (2-4 года) |

| Дефицит спектра 5,9 ГГц | −0.7% | Азия, Ближний Восток | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты на развертывание ATMS по всему городу

Развертывание современной магистрали управления трафиком может стоить 6000-7000 долларов США за перекресток, а крупные города легко превышают 70 млн долларов США капитальных затрат. Бюджетные циклы и правила закупок замедляют принятие, особенно там, где налоговая база мала. Государственно-частные партнерства и модели ценообразования на основе использования появляются для отсрочки капитальных затрат, однако финансовые трения остаются самым непосредственным препятствием, с которым сталкивается рынок интеллектуального транспорта.

Отсутствие кросс-вендорных стандартов данных для V2X

Индустрия продолжает бороться с фрагментированными наборами сообщений после глобального перехода от DSRC к C-V2X. Хотя FCC кодифицировала технические параметры в конце 2024 года, многие придорожные устройства все еще говорят на собственных диалектах, заставляя интеграторов настраивать код для каждого OEM. Это препятствует масштабу, повышает пожизненную стоимость и замедляет модернизацию парка в отрасли интеллектуального транспорта. Альянсы стандартизации теперь отдают приоритет открытым API, но среднесрочное торможение сохраняется.

Сегментный анализ

По применению: управление трафиком доминирует в решениях городской мобильности

Управление трафиком внесло 32,30% доли рынка в рынок интеллектуального транспорта в 2024 году и, по прогнозам, опередит общий рост, поскольку города нацелены на двузначное сокращение пробок с помощью координации ИИ. Адаптивное управление сигналами в реальном времени показывает 35% экономии времени в пути в пилотных коридорах по всей Флориде, подкрепляя закупки для аналитики перекрестков, обнаружения инцидентов и оптимизации коридоров. Муниципальные покупатели ценят модульные облачные панели управления, которые подключаются к устаревшим контроллерам без полной замены, принцип проектирования, расширяющий адресуемость поставщиков.

Технологии управления парковкой развиваются со среднегодовым темпом роста 13,2%, преобразуя инвентарь у бордюра в цифровые активы и сокращая крейсерский трафик, который может достигать 30% объемов в центре города. Общественный транспорт растет, поскольку пассажиры переходят от владения к подпискам на основе использования. В грузовых перевозках кооперативный адаптивный круиз-контроль демонстрирует 5-6% экономии топлива и более высокие средние скорости, генерируя бизнес-кейсы для развертывания логистических ИТС и дальнейшего стимулирования рынка интеллектуального транспорта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: платформы ATMS развиваются с интеграцией ИИ

Усовершенствованные системы управления транспортом представляли 32% доли рынка интеллектуального транспорта в 2024 году, действуя как цифровая операционная система для мультимодальных сетей. Агентства заменяют изолированные локальные серверы облачной оркестрацией, которая поддерживает прогностическую аналитику, автоматизацию рабочих зон и панели управления парниковыми газами. Закупка Калифорнии для объединения 20 устаревших систем под единой COTS-платформой exemplifies тенденцию консолидации.

Кооперативные транспортные системы, показывающие среднегодовой темп роста 17,2%, объединяют 5G и edge ИИ для обеспечения групповых поездок, расширенных предупреждений об опасностях и приоритетной маршрутизации экстренных служб. Испытание нетерриториальной сети 5G Автомобильной ассоциации в 2025 году в Париже подтвердило гибридный спутниково-сотовый V2X, расширив покрытие для сельских автомагистралей 5gaa.org. Усовершенствованные системы ценообразования на транспорт набирают обороты, поскольку ценообразование на пробки изменяет потоки доходов и подталкивает модальный сдвиг, часто используя блокчейн для микро-платежей в реальном времени.

По услугам: облачные платформы обеспечивают аналитику в реальном времени

Облачные услуги составляли 42% размера рынка интеллектуального транспорта в 2024 году, отражая решительный отход от локальных центров данных. Эластичность облака позволяет агентствам поглощать терабайты сенсорных данных, запускать прогностические модели и публиковать открытые порталы данных без планирования мощности. SaaS-контракт Iteris с округом Вентура подчеркивает, как аналитика по факту использования снижает входные барьеры. Поставщики платформ теперь объединяют мониторинг кибербезопасности и моделирование цифровых двойников для углубления повторяющихся доходов.

Профессиональные услуги расширяются со среднегодовым темпом роста 15,6%, поскольку агентства ищут системных интеграторов, которые могут навигировать по мультивендорной совместимости, соответствию регулированию и управлению изменениями. Консультативные команды архитектурируют поэтапные развертывания для минимизации нарушений, в то время как управляемое обслуживание гарантирует время работы для критически важных коридоров. Работа по развертыванию и интеграции остается ключевой там, где устаревшие SCADA, системы сбора платы и платежей требуют осторожных переходов к облачным архитектурам на рынке интеллектуального транспорта.

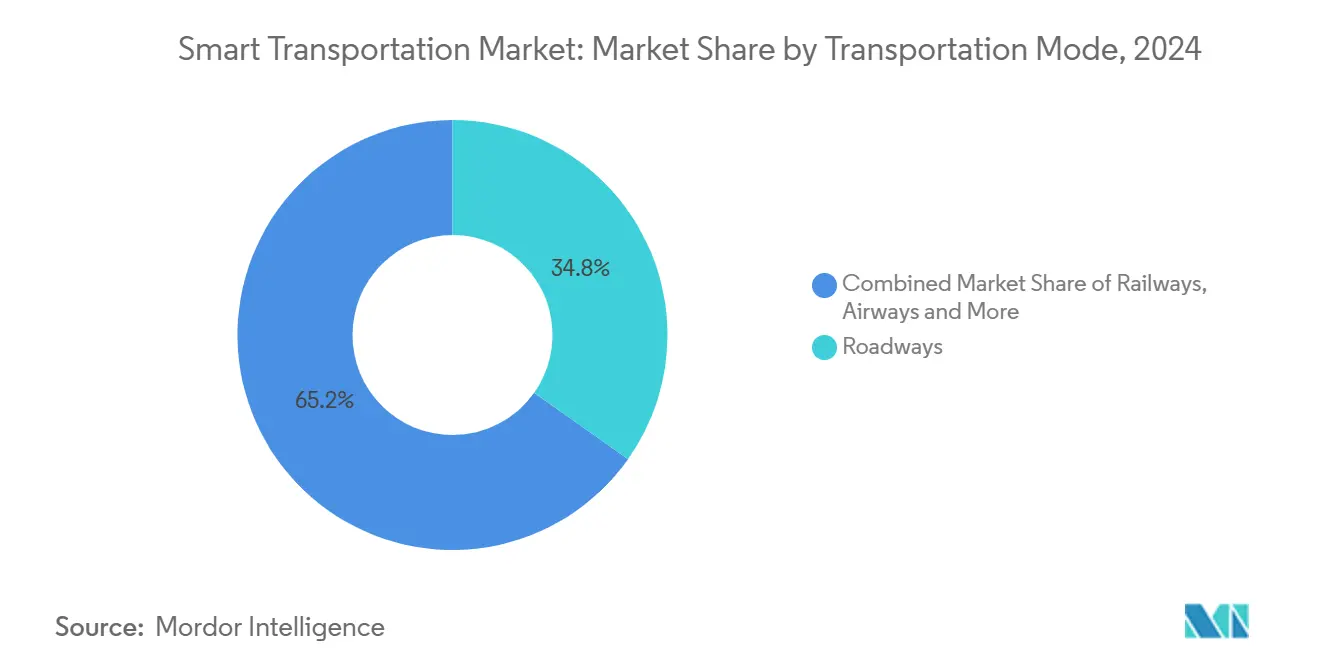

По виду транспорта: автомобильные дороги остаются основой интеллектуальной мобильности

Автомобильные дороги генерировали 34,8% выручки 2024 года. Модернизация интеллектуальных дорог включает коридоры подключенных транспортных средств, автоматизированную очистку инцидентов и встроенные в покрытие датчики, которые питают ИИ обслуживания. Пилотные проекты Федерального управления автомобильных дорог по ночной видимости и управлению инцидентами нового поколения устанавливают справочные рамки. Интеграция с системами сбора платы и грузовых платформ усиливает магистраль автомобильных дорог в рамках более широкого рынка интеллектуального транспорта.

Авиационный транспорт является самым быстрорастущим видом со среднегодовым темпом роста 12,7%, движимый удаленным управлением вышками, управлением наземными операциями с помощью ИИ и управлением трафиком БПЛА. Сегмент интеллектуального аэропорта движим биометрическими потоками пассажиров и безопасностной проверкой на основе edge. Инвестиции в железнодорожный и морской транспорт в подключенную сигнализацию, прогностическое обслуживание и автономные системы судов завершают модальную диверсификацию, обеспечивая устойчивость отрасли интеллектуального транспорта по цепочкам поставок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии связи: C-V2X ускоряется с интеграцией 5G

Сотовая/C-V2X занимала 60% доли рынка интеллектуального транспорта в 2024 году, поскольку регуляторы освободили диапазон 5,9 ГГц для подключения транспортных средств. Технология предлагает километровые диапазоны связи, минимальное придорожное оборудование и бесшовные пути обновления до 5G NR. Мандат Китая на добавление 30 млн транспортных средств, готовых к V2X, ежегодно к 2032 году подчеркивает масштаб принятия сотовой связи.

5G/C-V2X является самым быстрорастущим стеком связи со среднегодовым темпом роста 19,4% до 2030 года, поддерживая высокопропускное совместное использование датчиков и прокладывая путь к частичной автономии. Спутниковое дополнение с использованием низкоорбитальных созвездий закрывает пробелы в покрытии вдоль сельских грузовых маршрутов и открытых морей. Европейская космическая программа прогнозирует, что downstream доходы GNSS более чем удвоятся до 580 млрд евро (639 млрд долларов США) к 2033 году.

Географический анализ

Европа захватила 39,5% выручки 2024 года на рынке интеллектуального транспорта, поддерживаемая строгими целями выбросов и сплоченными моделями финансирования. Стратегия устойчивой и интеллектуальной мобильности призывает к 30 млн транспортных средств с нулевыми выбросами и удвоению высокоскоростного железнодорожного трафика к 2030 году. Инвестиции в общественные пространства данных и платформы моделирования с открытым исходным кодом ускоряют инновации поставщиков, помогая городам проводить бенчмаркинг производительности по всему региону. Зрелая телекоммуникационная инфраструктура Северной Европы и раннее принятие ценообразования пробок предоставляют шаблоны, воспроизводимые по всему континенту.

Северная Америка занимает второе место. Федеральные программы, включая гранты SMART (100 млн долларов США ежегодно) и коридоры мегагрантов, финансируют масштабирование пилотных проектов и охват сельских районов. Облачные и полупроводниковые кластеры Силиконовой долины питают богатую экосистему поставщиков, позволяя быструю коммерциализацию модулей LIDAR, API картографии и промежуточного ПО, критически важного для рынка интеллектуального транспорта. Одобрение FCC дополнительного спутникового покрытия с использованием коммерческого мобильного спектра расширяет охват V2X в малонаселенные регионы, усиливая устойчивость экстренных служб.

Азиатско-Тихоокеанский регион показывает самый высокий рост со среднегодовым темпом роста 13,6%. Китайские провинции активируют придорожный C-V2X для выполнения национальных мандатов, в то время как специальные программы автомагистралей и портов Индии интегрируют IoT-датчики для гарантий времени поездки. Мегаполисы АСЕАН развертывают бесконтактные билетные системы, привязанные к схемам национальной идентификации, сокращая циклы принятия мобильности как услуги. Параллельно ближневосточные государства направляют средства Vision 2030 в автономные линии метро, нацеливаясь на 7 млрд долларов США региональных расходов ИТС к 2030 году. Коллективно эти инициативы закрепляют АТЭС как основной объемный двигатель для рынка интеллектуального транспорта.

Конкурентная среда

Структура рынка умеренно концентрированная. Siemens, IBM, Thales и Huawei закрепляют комплексные портфели, которые объединяют сигнализацию, облачную аналитику и кибербезопасность. Каждый преследует экосистемные игры: платформа Xcelerator Siemens привлекает разработчиков для создания приложений с добавленной стоимостью на своей транспортной ОС, в то время как IBM накладывает ИИ watsonx для организации прогностического реагирования на инциденты. OEM первого уровня сотрудничают с операторами связи и гиперскейлерами для расширения стеков мобильности как услуги, перенося доходы с оборудования на повторяющиеся платежи за платформу.

Стратегически поставщики поворачиваются к моделям оркестрации, которые объединяют виды в унифицированные слои путешествий, повторяя экономику облачной операционной системы. Конвейеры приобретений нацелены на нишевое программное обеспечение, которое заполняет пробелы в возможностях: свертывание трех сделок Transit Technologies по планированию автобусов, диспетчеризации и пассажирским приложениям расширяет его набор MaaS. Партнерства также снижают риски географического входа; Actelis Networks использует оборонные контракты для валидации упрочненного Ethernet для придорожных шкафов, затем перекрестно продает городским DOT.

Возможности белого пространства сохраняются на развивающихся рынках, где капитальные затраты на душу населения ниже. Поставщики, предлагающие модульные, cloud-first архитектуры с ценообразованием pay-as-you-drive, лучше всего позиционированы. Пилотные проекты блокчейн-платежей указывают на скрытый спрос на рельсы микроплатежей, которые сокращают утечки и обеспечивают тарификацию на основе расстояния - предложение, резонирующее с политиками, нацеленными на модели финансирования с нулевой эмиссией в рамках рынка интеллектуального транспорта.

Лидеры отрасли интеллектуального транспорта

-

Cisco Systems Inc.

-

SAP SE

-

IBM Corporation

-

AVEVA Group PLC

-

Siemens Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Sonoma-Marin Area Rail Transit обеспечил 81 млн долларов США государственного финансирования для расширения железнодорожных услуг, используя смешанное финансирование для разгрузки шоссе 101.

- Апрель 2025: Shengfeng Development и CATL инициировали логистическое партнерство на 42 млн долларов США, встраивая распределение батарей в логистический хаб уровня 1 для снижения транспортных выбросов.

- Март 2025: Actelis Networks сообщила о выручке в 7,8 млн долларов США в 2024 году, рост на 38%, приписывая рост упрочненному сетевому оборудованию для городских ИТС магистралей.

- Март 2025: Transit Technologies приобрела Bushive, добавив оптимизацию автобусов в реальном времени в свой стек технологий дорожного транспорта и ускорив игру на платформе умного города.

Область отчета о мировом рынке интеллектуального транспорта

Интеллектуальный транспорт или умный транспорт - это передовая транспортная инфраструктура, которая направлена на предоставление инновационных информационных систем для путешественников, систем управления транспортом, систем ценообразования транспорта, систем общественного транспорта и кооперативных транспортных систем. Он имеет различные применения, такие как управление трафиком, безопасность и защита, управление парковкой, общественный транспорт, автомобильная телематика и грузовые перевозки.

Исследование также отслеживает спрос на глобальный рынок интеллектуального транспорта на основе применения, типа продукта в нескольких географических регионах. Воздействие макроэкономических тенденций на рынок также покрывается в рамках исследования. Далее, нарушение факторов, влияющих на эволюцию рынка в ближайшем будущем, было покрыто в исследовании относительно драйверов и ограничений. Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Управление трафиком |

| Безопасность дорожного движения и безопасность |

| Управление парковкой |

| ИТС общественного транспорта |

| Автомобильная телематика |

| ИТС грузовых перевозок и логистики |

| Усовершенствованные информационные системы для путешественников (ATIS) |

| Усовершенствованные системы управления транспортом (ATMS) |

| Усовершенствованные системы ценообразования на транспорт (ATPS) |

| Усовершенствованные системы общественного транспорта (APTS) |

| Кооперативные транспортные системы (C-ITS) |

| Развертывание и интеграция |

| Облачные и управляемые услуги |

| Профессиональные и консультационные |

| Автомобильные дороги |

| Железные дороги |

| Авиация |

| Морской транспорт |

| DSRC / C-V2X |

| 5G и LTE-M |

| Спутниковая (GNSS, L-диапазон) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Остальная Европа | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Остальная АТЭС | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По применению | Управление трафиком | |

| Безопасность дорожного движения и безопасность | ||

| Управление парковкой | ||

| ИТС общественного транспорта | ||

| Автомобильная телематика | ||

| ИТС грузовых перевозок и логистики | ||

| По типу продукта | Усовершенствованные информационные системы для путешественников (ATIS) | |

| Усовершенствованные системы управления транспортом (ATMS) | ||

| Усовершенствованные системы ценообразования на транспорт (ATPS) | ||

| Усовершенствованные системы общественного транспорта (APTS) | ||

| Кооперативные транспортные системы (C-ITS) | ||

| По услугам | Развертывание и интеграция | |

| Облачные и управляемые услуги | ||

| Профессиональные и консультационные | ||

| По виду транспорта | Автомобильные дороги | |

| Железные дороги | ||

| Авиация | ||

| Морской транспорт | ||

| По технологии связи | DSRC / C-V2X | |

| 5G и LTE-M | ||

| Спутниковая (GNSS, L-диапазон) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Остальная АТЭС | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка интеллектуального транспорта?

Рынок оценивается в 125,7 млрд долларов США в 2025 году и, по прогнозам, достигнет 247,8 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка интеллектуального транспорта?

Усовершенствованные системы управления транспортом лидируют с 32% долей в 2024 году.

Какая технология связи растет быстрее всего?

Подключение 5G/C-V2X расширяется со среднегодовым темпом роста 19,4% до 2030 года.

Какой регион ожидается с самым высоким ростом?

Азиатско-Тихоокеанский регион прогнозируется для роста со среднегодовым темпом роста 13,6%, движимый быстрой урбанизацией и крупными инвестициями в инфраструктуру.

Каков основной драйвер финансирования роста рынка в Северной Америке?

Американский Закон об инвестициях в инфраструктуру и рабочих местах и связанные грантовые программы обеспечивают существенный капитал для развертывания интеллектуальной мобильности.

Какое самое большое ограничение, с которым сталкиваются городские развертывания сегодня?

Высокие первоначальные капитальные затраты на развертывание ATMS по всему городу остаются наиболее значительным барьером, особенно для развивающихся экономик.

Последнее обновление страницы: