Размер и доля рынка управления интеллектуальными коммунальными услугами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

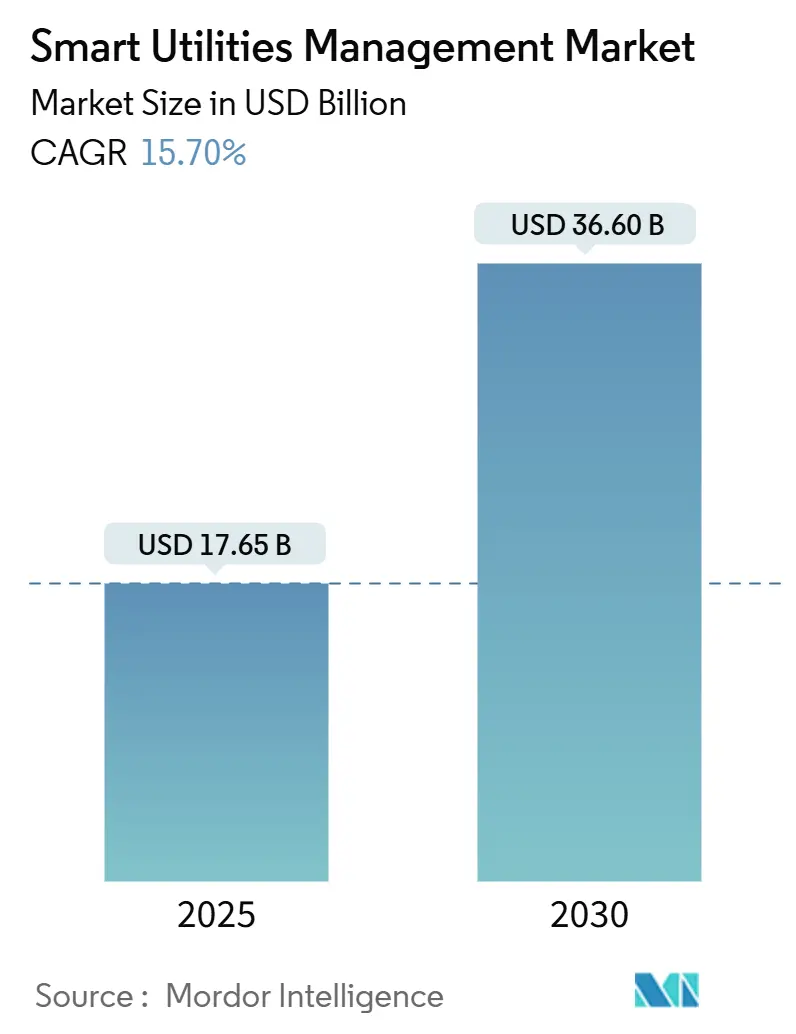

| Размер Рынка (2025) | 17.65 Миллиардов долларов США |

| Размер Рынка (2030) | 36.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления интеллектуальными коммунальными услугами от Mordor Intelligence

Размер рынка управления интеллектуальными коммунальными услугами составил 17,65 млрд долларов США в 2025 году и, по прогнозам, достигнет 36,60 млрд долларов США к 2030 году при среднегодовом темпе роста 15,7%, что подчеркивает четкий переход от устаревших активов к центрированным на данных автоматизированным сетям. Ускоренное развертывание передовой измерительной инфраструктуры (AMI), крупномасштабное внедрение цифровых двойников и аналитика на периферии являются основными силами, поддерживающими эту траекторию. Северная Америка остается крупнейшим региональным центром благодаря поддерживающему регулированию и бюджетам на модернизацию сетей, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поскольку Китай и Индия направляют рекордные капитальные вложения коммунальных предприятий на передачу и распределение нового поколения. Коммунальные предприятия также внедряют микросети и платформы оркестрации распределенных энергетических ресурсов (DER) для укрепления сетей против климатических отключений и оптимизации активов за счетчиком. Программные решения доминируют в планах закупок, однако управляемые услуги растут быстрее всего, поскольку коммунальные предприятия передают на аутсорсинг сложную системную интеграцию и кибербезопасность.

Ключевые выводы отчета

- По компонентам программное обеспечение захватило 57,5% выручки в 2024 году, тогда как услуги готовы развиваться со среднегодовым темпом роста 16,3% до 2030 года.

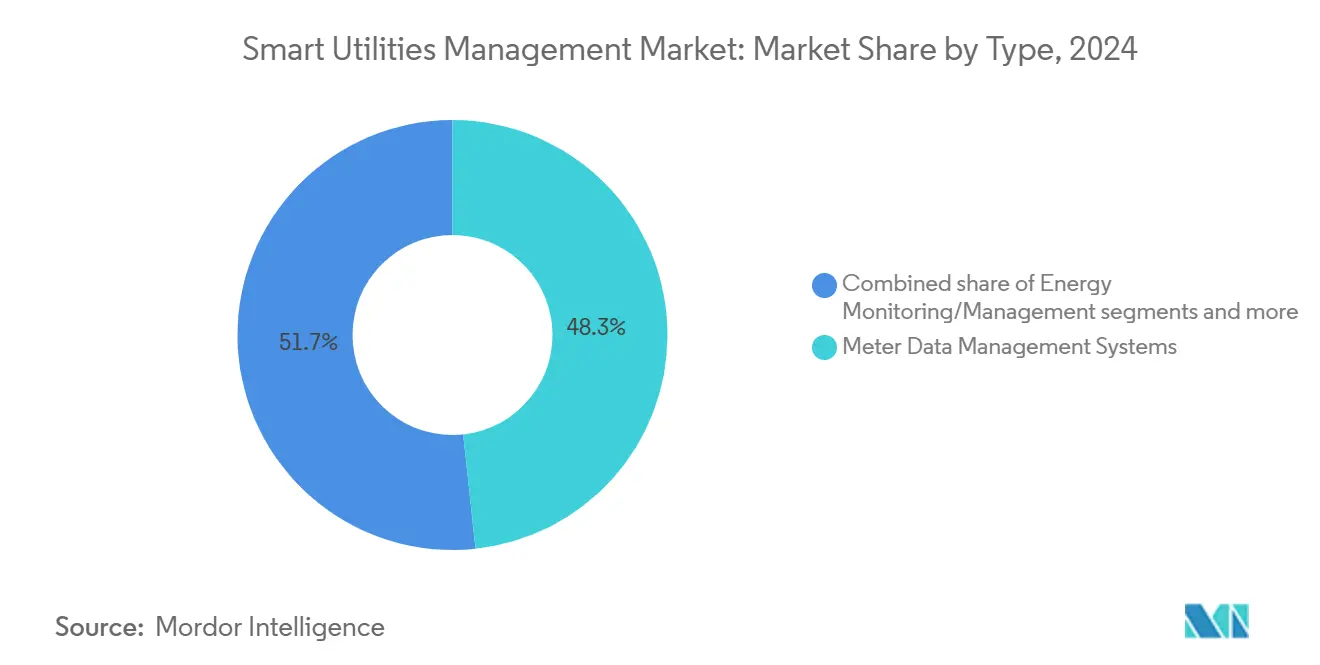

- По типу системы управления данными счетчиков удерживали 48,3% доли рынка управления интеллектуальными коммунальными услугами в 2024 году; прогнозируется, что усовершенствованные системы управления отключениями будут расширяться со среднегодовым темпом роста 15,9% до 2030 года.

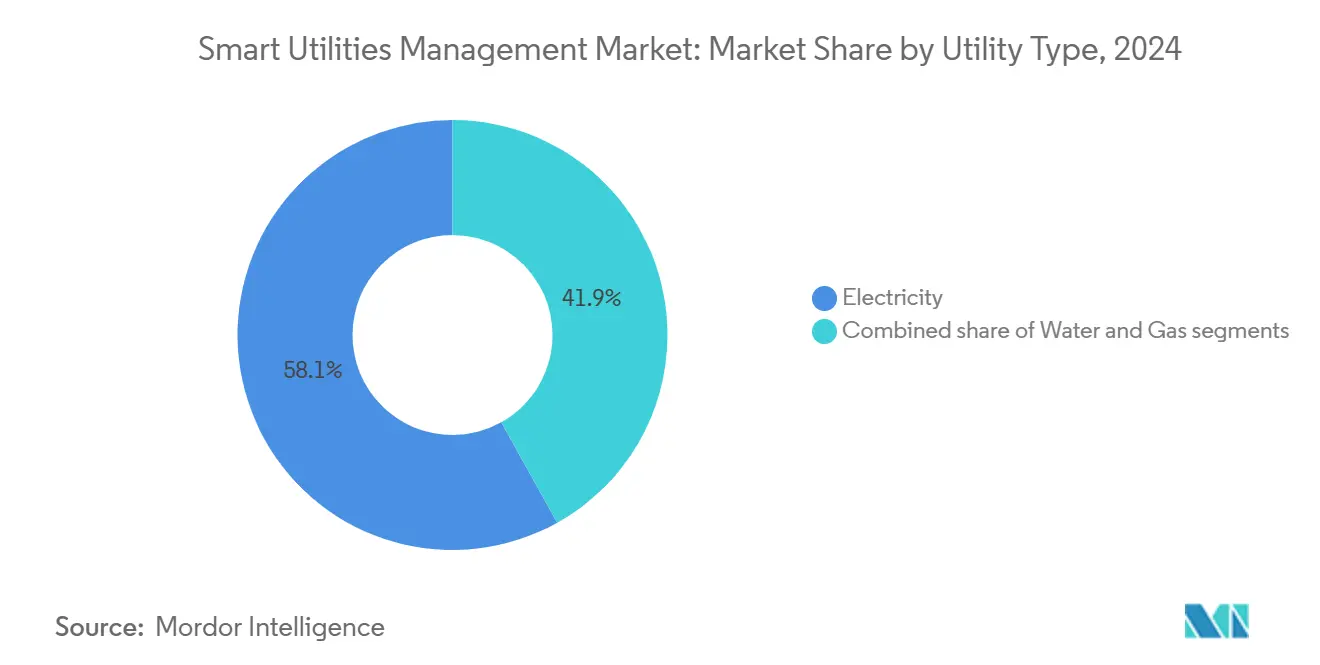

- По коммунальным услугам сегмент электричества составил 58,1% доли размера рынка управления интеллектуальными коммунальными услугами в 2024 году, в то время как прогнозируется рост водных коммунальных услуг на 16,8% ежегодно до 2030 года.

- По развертыванию локальные платформы представляли 67,5% расходов в 2024 году; облачные развертывания готовы зарегистрировать среднегодовой темп роста 17,2% за тот же период.

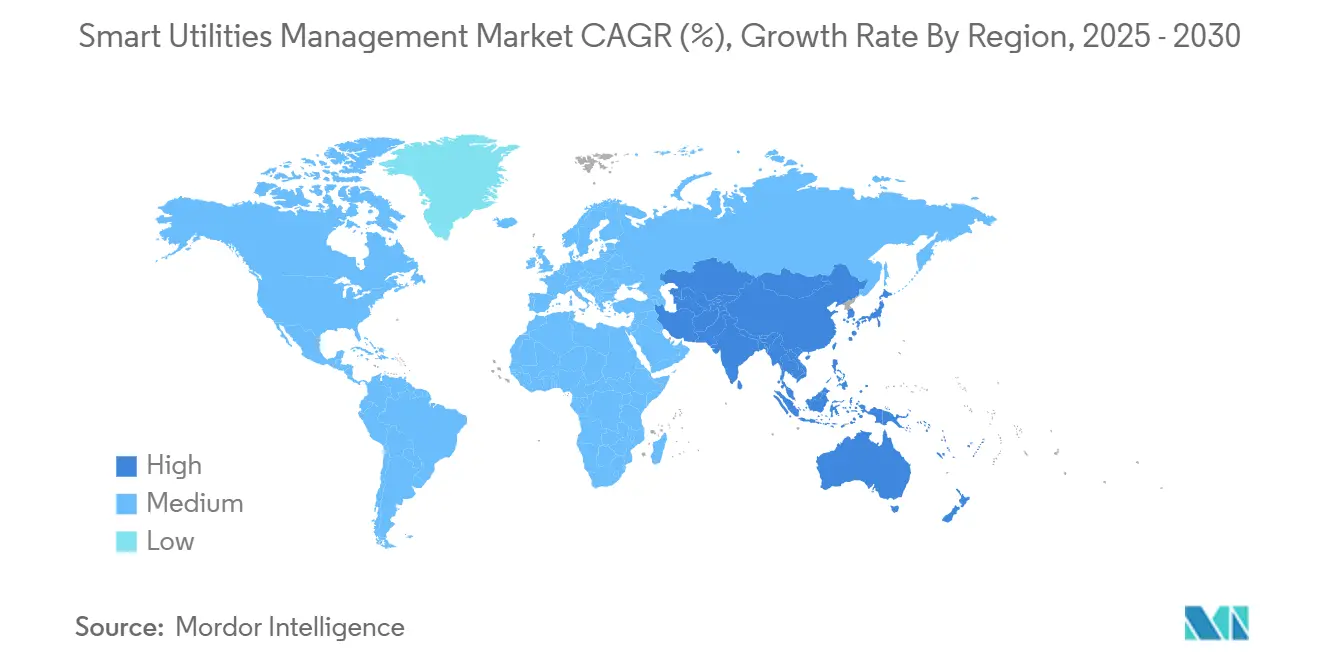

- По географии Северная Америка лидировала с долей выручки 38,6% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион вырастет со среднегодовым темпом роста 16,0% до 2030 года.

Глобальные тренды и инсайты рынка управления интеллектуальными коммунальными услугами

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост развертывания умных городов | +3.2% | Глобально, раннее внедрение в Сингапуре, Китае, Индии | Средний срок (2-4 года) |

| Государственные мандаты на AMI | +4.1% | Северная Америка, ЕС, основные страны АТЭС | Краткий срок (≤ 2 лет) |

| Интеграция DER и микросетей | +2.8% | Северная Америка, Европа, распространение в АТЭС | Долгий срок (≥ 4 лет) |

| Улучшения в энергоэффективности | +2.3% | Глобально | Средний срок (2-4 года) |

| Расширение IoT-аналитики на периферии | +1.9% | Северная Америка, Европа, развивающиеся страны АТЭС | Средний срок (2-4 года) |

| Внедрение цифровых двойников для воды и газа | +1.4% | Северная Америка, Европа, пилотные проекты в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост развертывания умных городов

Программы умных городов ускоряют сквозную цифровизацию коммунальных услуг, поскольку муниципальные планировщики требуют интегрированных операций энергетики, водоснабжения, транспорта и утилизации отходов. Цифровой район Пунггол в Сингапуре развертывает умную сеть районного уровня, которая объединяет данные об энергии, охлаждении и мобильности в единую командную платформу[1]JTC Corporation, "Punggol Digital District to Pilot First District-Level Smart Grid," jtc.gov.sg. Пилотные проекты Vehicle-to-Grid в Китае используют подключенные электромобили для балансировки местных распределительных нагрузок, сигнализируя о конвергенции между умной мобильностью и управлением энергией. На Ближнем Востоке Управление электричества и воды Дубая выделило 1,9 млрд долларов США на свою дорожную карту умной сети, позиционируя коммунальные услуги как цифровые основы для общегородской оптимизации. Эти инициативы создают сильные сетевые эффекты: как только базовая телеметрия установлена, дополнительные городские функции - от светофоров до логистики отходов - могут использовать тот же информационный стержень, усиливая спрос на унифицированные коммунальные платформы.

Государственные мандаты на передовую измерительную инфраструктуру

Законодательство является единственным самым мощным катализатором для краткосрочных развертываний. Австралия теперь требует универсальные интеллектуальные счетчики по всему Национальному рынку электроэнергии к 2030 году, объявляя их 'неподлежащими обсуждению' для сетей с высокой долей возобновляемых источников. В Соединенных Штатах Энергетический закон 2020 года обязывает федеральные учреждения устанавливать усовершенствованные счетчики воды, способные к ежедневным показаниям. Общенациональная программа Linky во Франции демонстрирует, как мандат может достичь 90% покрытия домохозяйств в течение пяти лет, устанавливая эталоны производительности, которые распространяются на экспортные рынки. Гарантированные объемные обязательства дают поставщикам масштаб для снижения удельных затрат и соответствия продуктов общим стандартам, тем самым снижая риск принятия для медленно движущихся коммунальных предприятий.

Интеграция распределенных энергетических ресурсов (DER) и микросетей

Пролиферация DER толкает коммунальные предприятия от односторонней доставки электроэнергии к двунаправленной оркестрации. San Diego Gas and Electric недавно запустила четыре изолируемые микросети общей мощностью 39 МВт солнечной генерации и 180 МВт⋅ч хранения для поддержания обслуживания во время лесных пожаров. Работа EPRI с открытой архитектурой с Kraken разрабатывает новые руководящие принципы совместимости, чтобы коммунальные предприятия могли зарегистрировать батареи, электромобили и гибкие нагрузки в виртуальные электростанции без привязки к поставщику. Исследования Калифорнийской энергетической комиссии указывают, что небольшие коммерческие объекты, сочетающие кровельную PV с хранением, могут сократить годовые счета до 2500 долларов США, одновременно повышая стабильность напряжения. Успешная оркестрация требует ситуационной осведомленности в реальном времени, автоматизированной диспетчеризации и расчетных механизмов - возможностей, присущих рынку управления интеллектуальными коммунальными услугами.

Улучшения в энергоэффективности

Цифровые инструменты на стороне спроса обеспечивают измеримую экономию киловатт-часов. New York ISO зарегистрировал 16% рост зарегистрированной мощности реагирования на спрос на лето 2025 года после упрощения регистрации и аналитики. Платформа WaterWatch Калифорнии сократила использование электричества в Moulton Niguel Water District на 4,03%, подтверждая роль межкоммунальных данных в оптимизации графиков насосов[2]California Energy Commission, "Building-Scale Solar and Storage Can Cut Bills by USD 2,500," energy.ca.gov. Алгоритмы эвристического контроля для жилых помещений теперь сокращают энергопотребление HVAC без ущерба для комфорта, устраняя исторический барьер для потребительского внедрения. Вместе эти доказательства укрепляют бизнес-обоснование для более широких развертываний богатых аналитикой коммунальных платформ.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость, безопасность и проблемы интеграции для интеллектуальных счетчиков | -2.1% | Глобально, особенно остро на развивающихся рынках | Краткий срок (≤ 2 лет) |

| Сложные, эволюционирующие регулирования конфиденциальности данных | -1.8% | ЕС, Северная Америка, появляющиеся в АТЭС | Средний срок (2-4 года) |

| Пробелы совместимости от проприетарных экосистем | -1.5% | Глобально, с концентрацией на зрелых рынках | Средний срок (2-4 года) |

| Сельская зависимость от стареющей телекоммуникационной инфраструктуры | -1.2% | Сельские районы глобально, остро в развивающихся регионах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость, безопасность и проблемы интеграции для интеллектуальных счетчиков

Барьеры общей стоимости владения сохраняются, особенно там, где выручка на клиента низкая. Полные конверсии AMI часто требуют модернизации подстанций, замены головных устройств и новых уровней кибербезопасности, увеличивая капитальные затраты сверх аппаратного обеспечения счетчиков. Исследования, опубликованные в Национальной медицинской библиотеке, предупреждают, что каждый подключенный счетчик вводит дополнительный вектор атаки, расширяя поверхность угроз сети. Совместимость страдает, когда поставщики ограничивают API или применяют проприетарную прошивку, как показано австралийскими дебатами о закрытых батарейных экосистемах, которые ограничивают участие в сетевых услугах. Нехватка компонентов, вызванная напряженностью поставок полупроводников, продлевает сроки поставки и увеличивает цены - факторы, которые коммунальные предприятия в чувствительных к затратам экономиках должны поглощать или передавать потребителям.

Сложные, эволюционирующие регулирования конфиденциальности данных

Коммунальные предприятия, охватывающие несколько юрисдикций, сталкиваются с расходящимися мандатами на согласие, хранение и локализацию. Федеральная комиссия по связи США недавно пояснила, что оповещения по реагированию на спрос через SMS не вызывают дополнительных барьеров согласия, предоставляя внутренним операторам передышку. В отличие от этого, европейский GDPR налагает строгие требования согласия и жесткие штрафы за нарушения, обязывая коммунальные предприятия анонимизировать детальные профили потребления. Появляющиеся азиатские рамки отражают GDPR, но добавляют положения о локальном хранении, заставляя к многооблачным стратегиям, которые повышают сложность архитектуры. Реинжиниринг баз данных и непрерывные аудиты соответствия добавляют повторяющиеся операционные расходы, которые могут подорвать возврат инвестиций, если не заложены в бюджет заранее.

Сегментный анализ

По типу: передовые системы стимулируют операционную разведку

Системы управления данными счетчиков (MDMS) сохранили лидерство с 48,3% выручки в 2024 году, подчеркивая приоритет коммунальных предприятий собирать, проверять и анализировать интервальные показания в масштабе. Размер сегмента также позиционирует его как якорь для более широких аналитических модулей, которые питают приложения отключений, рабочей силы и здоровья активов, усиливая привязку к поставщику и подпитывая липкость платформы. Усовершенствованные системы управления отключениями ускоряются со среднегодовым темпом роста 15,9%, поскольку коммунальные предприятия сталкиваются с климатическими экстремальными погодными явлениями; моделирование топологии с поддержкой ИИ сокращает окна определения местоположения неисправностей с часов до минут. Партнерство CenterPoint Energy после урагана с Neara подчеркивает, как коммунальные предприятия закупают облачные инструменты моделирования для стресс-тестирования сетей перед штормовыми сезонами. По мере продолжения конвергенции многоприложений решения о покупке все больше учитывают способность поставщика гармонизировать MDMS с SCADA, географическими информационными системами и DERMS, заставляя интеграторов объединять модули в единые лицензии.

Второстепенный эффект этой конвергенции - расширяющийся разрыв в навыках внутри коммунальных предприятий. Операторы, привыкшие к устаревшим SCADA, теперь должны интерпретировать вероятностные прогнозы и выходы машинного обучения, направляя коммунальные предприятия к программам обучения или контрактам управляемых операций. Поставщики, которые позиционируют MDMS как ядро для операционной разведки, захватывают нисходящие доходы в вовлечении клиентов, автоматизации полевых услуг и киберреагировании, укрепляя долгосрочный профиль денежного потока рынка управления интеллектуальными коммунальными услугами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: лидерство программного обеспечения стимулирует рост услуг

Программное обеспечение составляло 57,5% расходов в 2024 году, отражая высокую ценность, присваиваемую уровням аналитики, визуализации и автоматизации. Основное коммунальное программное обеспечение теперь встраивает панели управления без кода, доступ на основе ролей и конфигурацию с помощью ИИ, сокращая циклы ввода в эксплуатацию с месяцев до дней. Одновременно коммунальные предприятия мигрируют модели лицензирования от бессрочных к подписке, сглаживая операционные расходы, но увеличивая пожизненную ценность клиента для поставщиков. Услуги, хотя и меньше, расширяются со среднегодовым темпом роста 16,3%, потому что требования интеграции и кибербезопасности выходят за рамки традиционных компетенций коммунальных услуг. Сотрудничество Veolia с Mistral AI показательно: фирма встраивает интерфейсы чата генеративного ИИ, чтобы менеджеры заводов могли запрашивать эффективность активов на естественном языке, по сути превращая доменные данные в поддержку принятия решений.

Продажи оборудования остаются критическими для видимости на краю сети - особенно на развивающихся рынках, начинающих развертывания интеллектуальных счетчиков первой волны - но маржи сжимаются. Поставщики, следовательно, объединяют лицензии на прошивку, расширенные гарантии и программы управляемого обновления для блокировки повторяющихся доходов. Параллельно облачные гипермасштабы ухаживают за коммунальными предприятиями со средами, специфичными для сектора, сертифицированными для NERC CIP и ISO 27001, снижая воспринимаемый риск и ускоряя облачный поворот внутри рынка управления интеллектуальными коммунальными услугами.

По типу коммунальных услуг: электричество лидирует, пока вода ускоряется

Электрические коммунальные предприятия контролировали 58,1% доли размера рынка управления интеллектуальными коммунальными услугами в 2024 году, поскольку циклы модернизации передачи, требования оркестрации DER и строительство зарядки электромобилей требовали продвинутого сетевого программного обеспечения. Регулятивные механизмы возмещения затрат в Северной Америке и Европе далее сокращают периоды окупаемости, поддерживая притоки капитала. Водные коммунальные предприятия, хотя традиционно недоцифрованы, по прогнозам, будут расти на 16,8% ежегодно, поскольку давление засухи и штрафы за утечки растут. Развертывание NB-IoT интеллектуальных счетчиков Cairns Regional Council иллюстрирует, как облачная телеметрия разблокирует ежедневную видимость в аномалии потребления, автоматизируя оповещения клиентов и диспетчеризацию обслуживания.

Газовые коммунальные предприятия продолжают фокусировать цифровые бюджеты на безопасности: удаленный мониторинг давления, автоматические запорные клапаны и дроны для обнаружения утечек метана. Хотя газ остается меньшим пулом доходов, межвекторная конвергенция растет. Многокоммунальные конгломераты теперь ведут переговоры по корпоративным лицензиям, охватывающим энергетику, газ и воду, упрощая аналитику по векторам и снижая количество поставщиков. Эта стратегия объединения расширяет общие адресуемые расходы на клиента, укрепляя преимущества масштаба, уже встроенные в рынок управления интеллектуальными коммунальными услугами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму развертывания: облачная миграция ускоряется

Локальные установки все еще удерживали 67,5% расходов в 2024 году, отражая мандаты кибербезопасности, которые толкают операторов критической инфраструктуры к сохранению физического контроля. Однако среднегодовой темп роста 17,2% облачного подсегмента сигнализирует о решительной тенденции миграции, поскольку гипермасштабы обеспечивают аттестации FedRAMP, GDPR и NERC CIP. Коммунальные предприятия теперь разделяют рабочие нагрузки: контрольные циклы реального времени и защита, чувствительная к задержкам, остаются на месте, тогда как обучение машинного обучения, историческая аналитика и клиентские порталы находятся в облаке. Гибридные архитектуры также используют периферийные шлюзы для предварительной обработки высокообъемных потоков датчиков, дизайн, который сохраняет суверенитет данных, позволяя облачные усовершенствования ИИ.

Облачная экономика благоприятствует меньшим муниципальным или кооперативным коммунальным предприятиям, которые не имеют масштаба для поддержания избыточных центров данных Tier III. Вычисления по мере использования преобразуют капитальные расходы в операционные расходы, согласованные с тарифными циклами, облегчая регулятивные одобрения. Кроме того, встроенные зоны восстановления после аварий превышают большинство внутренних возможностей, повышая общую устойчивость. В совокупности эти факторы поддерживают устойчивый импульс в принятии облака, углубляя общую пожизненную ценность рынка управления интеллектуальными коммунальными услугами.

Географический анализ

Северная Америка сохранила 38,6% выручки в 2024 году благодаря синхронизированному циклу федеральных грантов, мандатов устойчивости на уровне штата и агрессивных планов капитальных вложений коммунальных предприятий, принадлежащих инвесторам (IOU). Проникновение AMI превышает 80% всех счетчиков, переключая внимание на DERMS, предсказание отключений и центрированное на клиенте ценообразование по времени использования. Европа продолжает приоритизировать декарбонизацию и энергетическую независимость, отстаивая цифровых двойников для планирования мощности и укрепления кибербезопасности через трансграничные соединения.

Азиатско-Тихоокеанский регион, однако, показывает самый быстрый среднегодовой темп роста 16,0%, закрепленный бюджетом State Grid Китая в 88,7 млрд долларов США на 2025 год и планом модернизации передачи Индии в 109 млрд долларов США. Правительства в регионе рассматривают цифровые сети как предпосылку для крупномасштабной интеграции возобновляемых источников и политики урбанизации. Стратегии поставщиков, следовательно, подчеркивают оптимизированное по стоимости оборудование, многоязычные интерфейсы и партнерства локальных услуг для навигации по правилам тендеров. Меньшие рынки Юго-Восточной Азии реплицируют книги игр ранних принимающих, сжимая кривые принятия и поддерживая выше среднего рост для рынка управления интеллектуальными коммунальными услугами.

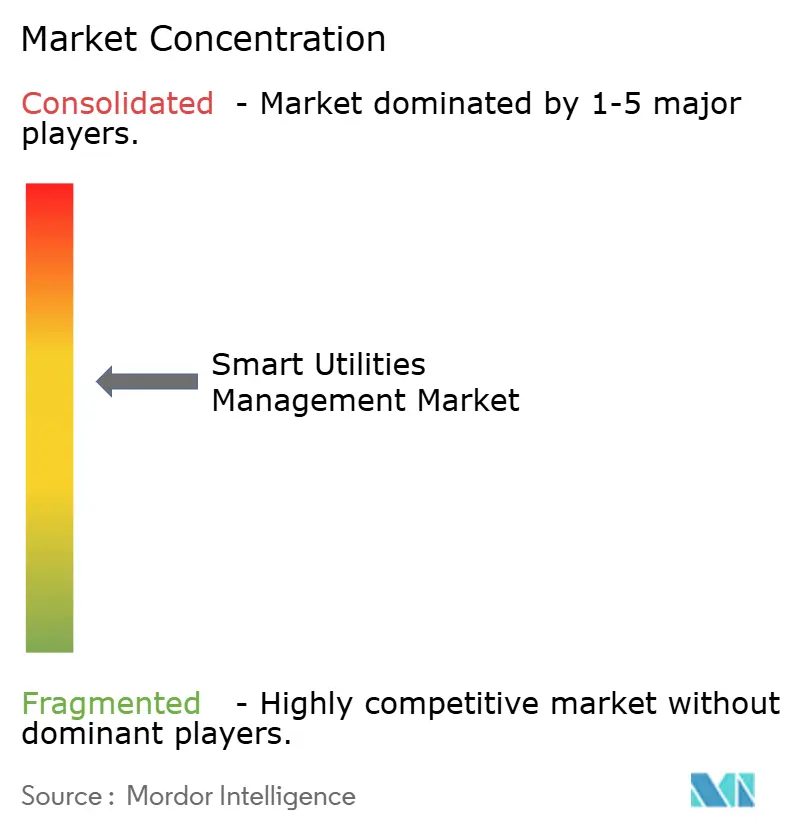

Конкурентный ландшафт

Рынок управления интеллектуальными коммунальными услугами умеренно консолидирован: кадр многонациональных инкумбентов закрепляет портфели, охватывающие счетчики, головное программное обеспечение и продвинутую аналитику, однако специализированные дизрапторы набирают долю в периферийном ИИ, кибербезопасности и оркестрации виртуальных электростанций. Крупные игроки, такие как Itron, Siemens и Honeywell, масштабируются через технологические альянсы - NVIDIA для инференса ИИ на краю сети, EnergyHub для гибкости распределенных ресурсов или Verizon для подключения 5G - сокращая время выхода на рынок для нишевых возможностей, сохраняя доходы от системной интеграции.

Инвестиционные потоки подтверждают тенденцию: доля ABB Electrification Ventures в Edgecom подчеркивает аппетит инкумбентов к стартапам генеративного ИИ, которые дополняют существующее программное обеспечение OT-grade[3]ABB, "ABB Electrification Ventures Invests in Edgecom," abb.com. Тем временем облачные гипермасштабы позиционируют отраслевые стеки - полные с двигателями цифровых двойников и озерами данных, управляемыми событиями - чтобы выиграть платформенные сделки, когда коммунальные предприятия входят в циклы обновления. Конкурентная интенсивность, следовательно, вращается меньше вокруг дифференциации оборудования и больше вокруг широты экосистемы, сертификации партнеров и учетных данных кибербезопасности.

На развивающихся рынках местные системные интеграторы и сборщики счетчиков процветают на чувствительных к цене тендерах, часто лицензируя прошивку от глобальных поставщиков, производя внутри страны для удовлетворения мандатов локализации. Эта динамика переключает высокомаржинальные доходы от программного обеспечения и услуг к многонациональным поставщикам, но сохраняет объемы оборудования локальными. Поскольку коммунальные предприятия преследуют мультивекторные стратегии через электричество, газ и воду, поставщики, предлагающие действительно конвергентные платформы, могут получить премиальные оценки, укрепляя преимущества масштаба, уже действующие на рынке управления интеллектуальными коммунальными услугами.

Лидеры отрасли управления интеллектуальными коммунальными услугами

-

IBM Corporation

-

Atos SE

-

Honeywell International Inc.

-

ABB Ltd

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Carrier Global и Google Cloud объединились для поставки платформ домашней энергии с поддержкой ИИ, сочетающих прогнозирование WeatherNext с оптимизацией HVAC с поддержкой батарей.

- Март 2025: Itron заключил партнерство с NVIDIA для встраивания периферийного ИИ в свой портфель Grid Edge Intelligence, улучшая предсказание неисправностей и видимость DER.

- Март 2025: WeaveGrid присоединился к Emporia Energy для расширения доступа к программам интеллектуальной зарядки электромобилей по коммунальным предприятиям США.

- Март 2025: Honeywell интегрировала радиостанции Verizon 5G в свои счетчики следующего поколения для получения удаленных данных в реальном времени.

Область глобального отчета о рынке управления интеллектуальными коммунальными услугами

Интеллектуальная коммунальная сеть является кульминацией трех различных, но в основном взаимосвязанных сегментов, а именно интеллектуальных счетчиков/передовой измерительной инфраструктуры (AMI), интеллектуальных потребительских приложений и приложений уровня сети. Она далее разделена на систему управления данными счетчиков, мониторинг/управление энергией, управление интеллектуальным распределением.

| Системы управления данными счетчиков |

| Мониторинг/управление энергией |

| Управление интеллектуальным распределением |

| Усовершенствованные системы управления отключениями |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Электричество |

| Вода |

| Газ |

| Локальное размещение |

| Облако |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу | Системы управления данными счетчиков | ||

| Мониторинг/управление энергией | |||

| Управление интеллектуальным распределением | |||

| Усовершенствованные системы управления отключениями | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По типу коммунальных услуг | Электричество | ||

| Вода | |||

| Газ | |||

| По режиму развертывания | Локальное размещение | ||

| Облако | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления интеллектуальными коммунальными услугами?

Рынок оценивается в 17,65 млрд долларов США в 2025 году и прогнозируется к росту до 36,60 млрд долларов США к 2030 году.

Какой сегмент компонентов растет быстрее всего?

Услуги лидируют в росте со среднегодовым темпом роста 16,3%, поскольку коммунальные предприятия все больше передают на аутсорсинг интеграцию, кибербезопасность и аналитическую экспертизу.

Почему водные коммунальные предприятия принимают интеллектуальные платформы быстрее сейчас?

Растущее давление засухи, штрафы за утечки и пилотные проекты NB-IoT счетчиков - такие как программа Cairns Regional Council - ускоряют цифровые инвестиции в водный сегмент.

Как государственные мандаты влияют на принятие?

Национальные развертывания, такие как крайний срок Австралии для интеллектуальных счетчиков к 2030 году и требования федерального учета США, создают гарантированный спрос, обеспечивая масштабные эффективности и более быстрые развертывания.

Какую роль играет периферийные вычисления в модернизации коммунальных услуг?

Периферийный ИИ, встроенный в счетчики или подстанции, минимизирует задержку решений, сокращает пропускную способность обратной связи до 90% и поддерживает приложения реального времени, такие как оркестрация зарядки электромобилей.

Какой регион ожидается самым быстрорастущим до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 16,0%, поддерживаемый рекордными сетевыми инвестициями Китая и крупномасштабными модернизациями передачи Индии.

Последнее обновление страницы: