Размер и доля рынка Сингапур готовый-к-есть еда

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

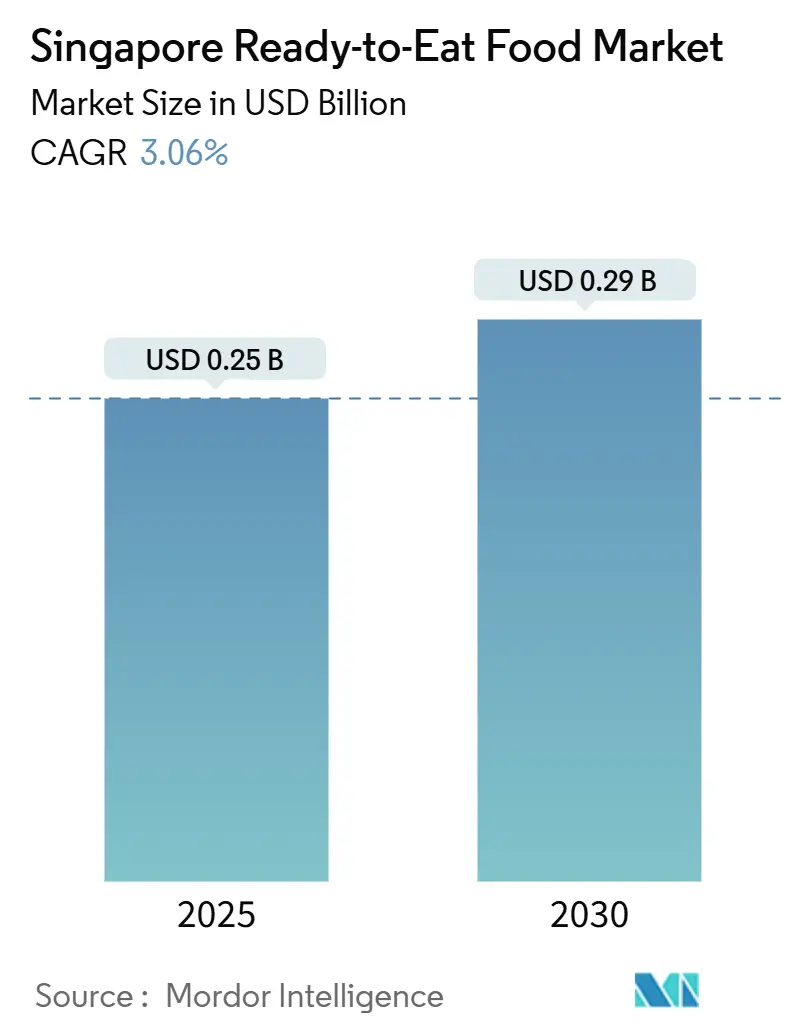

| Размер Рынка (2025) | 0.25 Миллиардов долларов США |

| Размер Рынка (2030) | 0.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.06% CAGR |

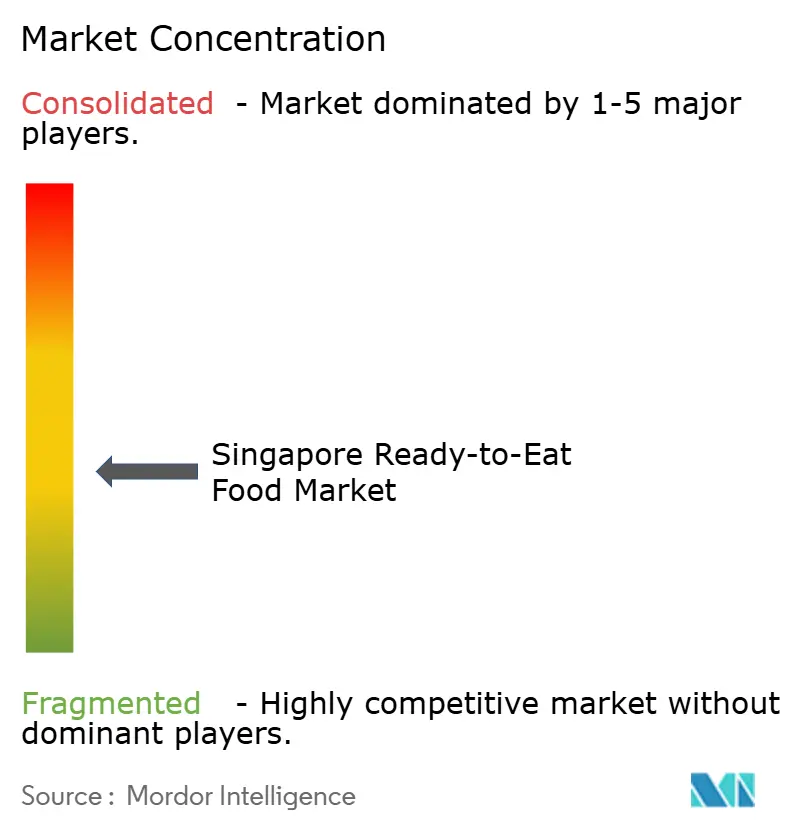

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Сингапур готовый-к-есть еда от Mordor интеллект

Рынок Сингапур готовый-к-есть еда, оцененный в 0,25 млрд долларов США в 2025 году, ожидается достигнет 0,29 млрд долларов США к 2030 году, растя с CAGR 3,06%. Рост рынка формируется мультикультурной средой Сингапура, где потребители всё больше экспериментируют с разнообразными кухнями и ищут удобные решения для питания, которые соответствуют их напряженному образу жизни. Современные потребители, особенно миллениалы и поколение Z, требуют более здоровые, персонализированные и натуральные продукты без ущерба для вкуса или питательной ценности. Хотя эти демографические группы стимулируют спрос на премиальные готовые к употреблению варианты, им часто не хватает времени или кулинарных навыков для традиционного приготовления пищи, создавая возможности для высококачественных продуктов быстрого приготовления, которые можно употреблять в любое время приема пищи. Эта комбинация удобства, заботы о здоровье и культурного разнообразия позиционирует рынок готовой к употреблению пищи Сингапура для устойчивого роста в ближайшие годы.

Ключевые выводы отчета

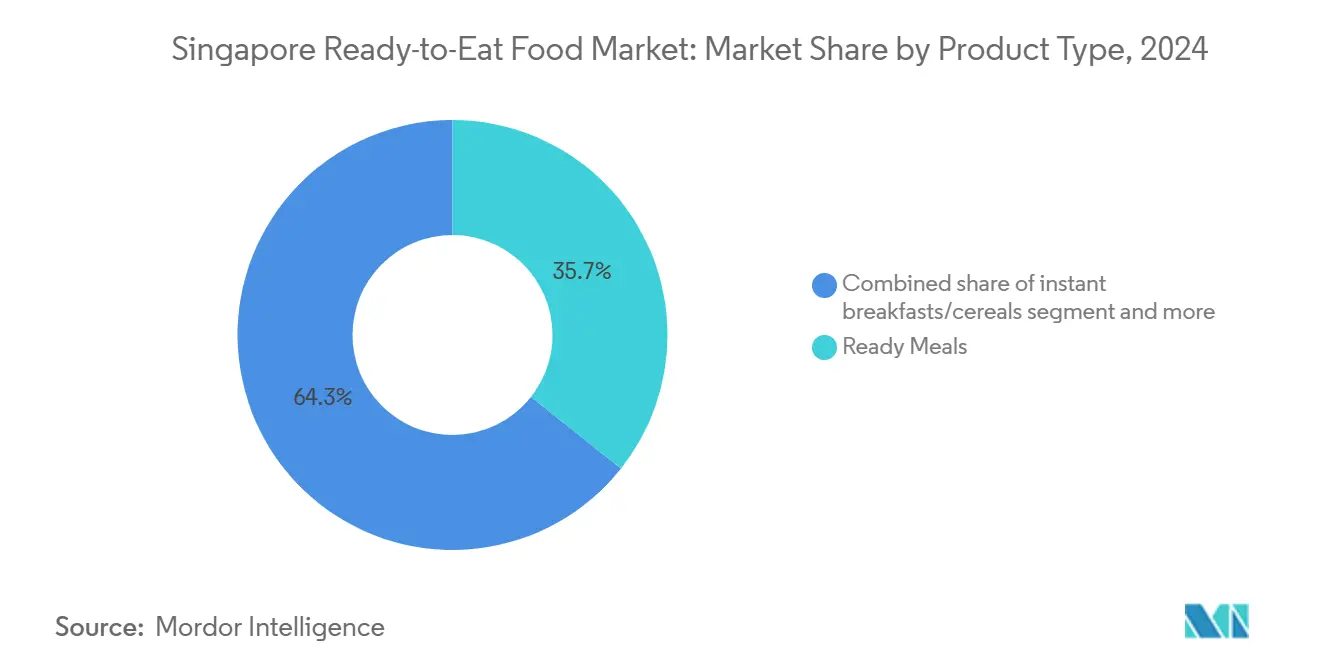

- По типу продукции готовые блюда лидировали с 35,66% доли рынка в 2024 году, в то время как быстрые супы и закуски развиваются с CAGR 7,04% до 2030 года в единой географии города Сингапур.

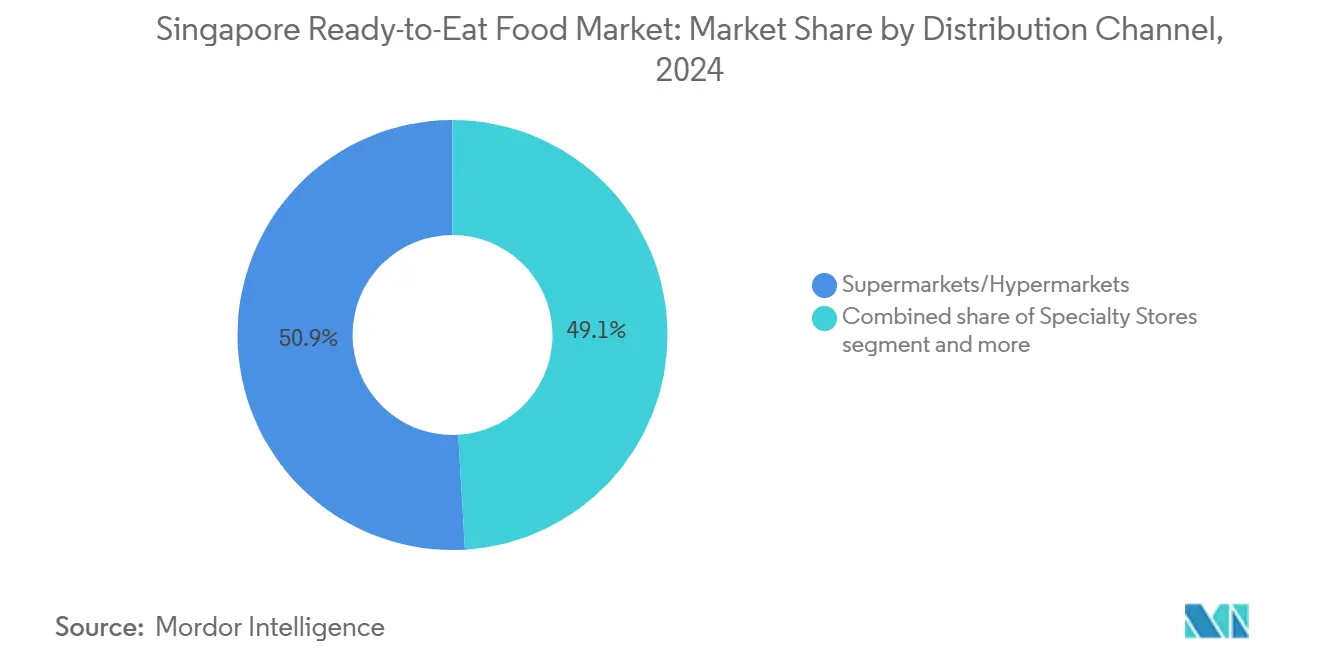

- По каналу дистрибуции супермаркеты и гипермаркеты заняли 50,97% доли размера рынка Сингапур готовый-к-есть еда в 2024 году; интернет-торговля прогнозируется к расширению с CAGR 6,74% до 2030 года по всему островному государству.

Тренды и инсайты рынка Сингапур готовый-к-есть еда

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие западных диет | +0.8% | Сингапур и городские районы АСЕАН | Среднесрочный (2-4 года) |

| Домохозяйства с двумя доходами ищут экономящие время блюда | +0.7% | Ядро Сингапура, региональные города | Долгосрочный (≥ 4 лет) |

| Расширение органических и веганских линеек RTE | +0.5% | Сингапур, Гонконг, городская Малайзия | Среднесрочный (2-4 года) |

| Разнообразные продуктовые инновации расширяют охват | +0.4% | Хаб Сингапура, региональная дистрибуция | Краткосрочный (≤ 2 лет) |

| Сдвиги современного образа жизни к удобству | +0.6% | Мегаполис Сингапур, города-спутники | Долгосрочный (≥ 4 лет) |

| Ускорение электронной коммерции в продажах продуктов | +0.9% | Общенациональный, трансграничный потенциал | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие западных диет увеличивает потребление готовой к употреблению пищи

Культурный сдвиг Сингапура к западным диетическим моделям стимулирует рост рынка готовой к употреблению (RTE) пищи, особенно среди молодых потребителей, которые ценят удобство выше традиционных методов приготовления пищи. Этот переход очевиден в увеличении потребления обработанных хлопьев для завтрака, быстрых блюд и снековой продукции. Тенденция дополнительно усиливается статусом Сингапура как регионального финансового центра с его растущим экспатриантским населением, выросшим с 1,47 миллиона в 2021 году до 1,86 миллиона в 2024 году, согласно Департаменту статистики Сингапура [1]Источник: Департамент статистики Сингапура, "Население и структура населения," singstat.gov.sg. Как экспатриантские сообщества, так и местные профессионалы демонстрируют схожие модели потребления, часто выбирая упакованные продукты быстрого приготовления вместо традиционных блюд из хокерских центров. Эта рыночная динамика стимулирует производителей вводить готовые блюда в западном стиле, одновременно включая местные вкусовые предпочтения, поскольку Сингапур продолжает служить стратегической площадкой для тестирования регионального расширения.

Домохозяйства с двумя доходами ищут экономящие время решения для питания

Высокий уровень участия в трудовой деятельности в Сингапуре, особенно среди женщин, создает устойчивый спрос на экономящие время решения для питания. Распространенность домохозяйств с двумя доходами, в сочетании с занятостью в сфере услуг с нерегулярными часами, делает традиционные графики приготовления пищи непрактичными. Согласно Департаменту статистики Сингапура, медианный месячный доход домохозяйств от занятости среди резидентских работающих домохозяйств увеличился на 3,9% с 10 869 сингапурских долларов в 2023 году до 11 297 сингапурских долларов в 2024 году [2]Источник: Департамент статистики Сингапура, "Ключевые тенденции доходов домохозяйств 2024," singstat.gov.sg. Этот рост располагаемого дохода, в сочетании с развивающимися моделями формирования домохозяйств, благоприятствующими меньшим семейным единицам, стимулирует спрос на премиальные готовые к употреблению варианты. Эти продукты предлагают опыт ресторанного качества в удобных упаковочных форматах, поддерживая при этом питательное качество, эффективно замещая традиционное приготовление пищи в будние дни.

Расширение органических и веганских вариантов готовой к употреблению пищи удовлетворяет потребительский спрос

Всплеск спроса на органические и веганские варианты перестраивает кулинарный ландшафт. Заботящиеся о здоровье потребители всё больше приоритизируют питание и устойчивость, побуждая поставщиков продуктов питания адаптировать свои предложения. Растущая осведомленность о воздействии на окружающую среду и этических соображениях продолжает стимулировать принятие растительных вариантов, побуждая компании расширять свои продуктовые портфолио для удовлетворения этого развивающегося спроса. Этот сдвиг в потребительском поведении создал новые возможности для производителей инновировать и разрабатывать разнообразные растительные альтернативы, как демонстрирует запуск супер Farmers безглютеновой, веганской лапши быстрого приготовления в ноябре 2024 года. Ответ рынка на эти меняющиеся предпочтения демонстрирует значительную трансформацию в пищевой промышленности Сингапура, где традиционные предложения дополняются более здоровыми, устойчивыми альтернативами.

Рост электронной коммерции ускоряет продажи готовой к употреблению пищи

Цифровая инфраструктура в Сингапуре, отмеченная высоким проникновением смартфонов и продвинутым принятием технологий, создает оптимальные условия для онлайн-продаж готовой к употреблению (RTE) пищи. Стабильность при хранении и стандартизированная упаковка RTE-продуктов делают их особенно подходящими для дистрибуции в электронной коммерции, в то время как эффективная логистическая сеть Сингапура обеспечивает услуги доставки в тот же день. Широкое использование бесконтактных платежей дополнительно поддерживает онлайн-покупки продуктов питания. Согласно исследованию потребительского поведения в платежах 2023 года от Visa Inc., около 82% сингапурских респондентов использовали бесконтактные карты для онлайн-платежей, и 52% использовали мобильные бесконтактные платежи для того же [3]Источник: Visa Inc., "Новые горизонты для платежей в нашу гиперцифровую эпоху - исследование потребительских платежных установок", visa.com. Эта готовность к цифровым платежам открывает возможности для брендов прямых продаж потребителям и позволяет традиционным производителям обходить розничных посредников. Поскольку онлайн-покупки продуктов становятся обычными для всех возрастных групп, закладывается фундамент для сильного и устойчивого роста в онлайн-сегменте RTE-продуктов Сингапура.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая осведомленность о здоровье снижает спрос на ультраобработанные продукты | -0.6% | Общенациональные сегменты, заботящиеся о здоровье | Среднесрочный (2-4 года) |

| Недоверие потребителей к консервантам и добавкам | -0.4% | Городская, образованная демография | Долгосрочный (≥ 4 лет) |

| Ограниченный охват холодовой цепи в периферийных зонах | -0.2% | Окраинные районы, региональный экспорт | Краткосрочный (≤ 2 лет) |

| Традиционное предпочтение свежеприготовленных вариантов | -0.5% | Старшие домохозяйства, культурные пуристы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность о здоровье снижает потребительский спрос на обработанную готовую к употреблению пищу

Заботящиеся о здоровье потребители в Сингапуре всё больше scrutinize потребление обработанных продуктов, движимые правительственными кампаниями по здоровью и растущей осведомленностью о заболеваниях, связанных с диетой. Регулятивная структура Сингапурского агентства по продовольствию для пищевых добавок и инициативы Совета по укреплению здоровья, включая символ здорового выбора и маркировку Nutri-оценка, отражают растущие потребительские опасения о консервантах и искусственных ингредиентах. Эти меры, наряду с продвижением низконатриевой соли и запретом частично гидрогенизированных масел, бросают вызов производителям в балансировании стабильности при хранении с требованиями чистых этикеток. Эта забота о здоровье особенно влияет на традиционные категории готовых блюд, которые полагаются на натрий и консерванты для вкуса и срока хранения, потенциально снижая потребление ультраобработанных продуктов на рынке.

Традиционное предпочтение свежеприготовленных блюд ограничивает рост рынка готовой к употреблению пищи

Хокерская культура Сингапура и традиционные практики приготовления пищи представляют значительные рыночные ограничения для готовых к употреблению (RTE) пищевых продуктов. Сильная привязанность потребителей к свежеприготовленным блюдам, особенно среди старшей демографии, проистекает из ассоциации свежего приготовления с качеством и культурной аутентичностью. Традиционные поставщики продуктов питания поддерживают существенную долю рынка, поскольку хокерские блюда часто обеспечивают лучшую ценность, чем премиальные RTE-альтернативы. Это культурное сопротивление наиболее очевидно во время ужина, где традиционное приготовление остается предпочтительным выбором, создавая барьеры для проникновения RTE-продуктов в специфические демографические сегменты.

Сегментный анализ

По типу продукции: готовые блюда ведут рыночное лидерство

Готовые блюда доминируют на рынке продуктов быстрого приготовления Сингапура с долей 35,66% в 2024 году, демонстрируя зрелость сегмента в доставке комплексных решений для питания. Эта выдающаяся позиция особенно очевидна среди домохозяйств с двумя доходами, где традиционное приготовление пищи становится непрактичным, поскольку готовые блюда обеспечивают сбалансированное питание без усилий по приготовлению. Успех сегмента дополнительно дополняется быстрыми супами и закусками, которые прогнозируются к росту с CAGR 7,04% до 2030 года, эффективно удовлетворяя требования снековой культуры Сингапура и нерегулярных моделей питания.

Другие сегменты, включая быстрые завтраки/хлопья и хлебобулочные изделия, поддерживают устойчивый спрос через позиционирование, заботящееся о здоровье, и соответствие кафейной культуре. Эволюция рынка продуктов быстрого приготовления в Сингапуре демонстрирует четкий сдвиг к премизации, где потребители готовы платить более высокие цены за качественные продукты, которые предлагают как удобство, так и питательные преимущества. Эта тенденция охватывает все сегменты, от комплексных решений для питания до закусок и вариантов завтрака, поскольку потребители всё больше ищут продукты, которые балансируют удобство с соображениями здоровья.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: супермаркеты лидируют, в то время как онлайн ускоряется

Супермаркеты и гипермаркеты доминируют в розничном ландшафте Сингапура с долей рынка 50,97% в 2024 году, капитализируя на своих комплексных продуктовых ассортиментах и потребительском предпочтении удобства покупок в одном месте. В то время как магазины шаговой доступности используют свою доступность и продленные часы для немедленных потребностей потребления, специализированные магазины фокусируются на премиальных сегментах, особенно органических и импортных продуктах. Сегмент интернет-торговли демонстрирует самую сильную траекторию роста с CAGR 6,74% до 2030 года, поддерживаемый надежной цифровой инфраструктурой Сингапура.

Дистрибьюторский ландшафт продолжает эволюционировать, поскольку ритейлеры принимают омниканальные стратегии, интегрируя традиционные операции магазинов с онлайн-возможностями для обслуживания как ищущих удобство, так и заботящихся о цене потребителей. Дополнительные каналы, включая общественное питание и институциональные продажи, значительно способствуют рынку, особенно через аэропортовое питание и корпоративные столовые услуги, укрепляя позицию Сингапура как регионального центра для массового потребления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Рынок готовой к употреблению пищи Сингапура выигрывает от своей уникальной позиции как единого мегаполисного рынка с продвинутой инфраструктурой. Компактная geography страны устраняет традиционные городско-сельские дистрибьюторские вызовы, одновременно обеспечивая эффективную дистрибуцию холодовой цепи для всех типов готовых к употреблению продуктов. Эта инфраструктура поддерживает как замороженные блюда, требующие строгого температурного контроля, так и закуски окружающей среды с гибкими требованиями к хранению. Высокоплотные жилые застройки по всей стране создают оптимальные условия для современных розничных форматов и доставки электронной коммерции, поддерживая эффективную логистику последней мили.

Стратегическая позиция страны как регионального центра привлекает многонациональные пищевые компании, устанавливающие операции в Азиатско-Тихоокеанском регионе. Упрощенная регулятивная среда Сингапура, примером которой является первое в мире одобрение клеточно-культивированного мяса, предоставляет компаниям конкурентные преимущества для тестирования инновационных готовых к употреблению продуктов перед региональным расширением. Присутствие экспатриантских сообществ и местного населения с высоким располагаемым доходом стимулирует спрос на международные готовые к употреблению бренды и поддерживает премиальные стратегии позиционирования.

Надежная структура содействия торговле Сингапура позволяет местным компаниям использовать рынок как основу для расширения в АСЕАН. Региональные торговые соглашения снижают барьеры для произведенных в Сингапуре пищевых продуктов, в то время как установленная позиция страны как финансового и бизнес-центра укрепляет её роль в более широком азиатском рынке. Эта комбинация географической эффективности, регулятивной поддержки и торговых преимуществ позиционирует Сингапур как ключевого игрока в региональном рынке готовой к употреблению пищи.

Конкурентный ландшафт

Рынок готовой к употреблению пищи Сингапура демонстрирует умеренную фрагментацию, характеризующуюся конкуренцией между установленными многонациональными компаниями, такими как PepsiCo Inc., Nestle, Kellanova и общий Mills Inc. Фрагментированная рыночная структура позволяет нишевым игрокам нацеливаться на специфические потребительские сегменты, одновременно создавая возможности для стратегической консолидации. Эта динамика проиллюстрирована июльским 2024 года партнерством между SATS и Mitsui, которое объединяет кулинарную экспертизу и производственные возможности SATS с глобальной сетью закупок и дистрибуции Mitsui.

Рыночные лидеры используют благоприятную регулятивную среду и инфраструктуру Сингапура для тестирования продуктов перед региональным расширением. Меньшие игроки концентрируются на премиальных сегментах, дифференцируя себя через позиционирование здоровья, заявления об устойчивости и культурную аутентичность для достижения более высоких маржей. Рынок представляет возможности в растительных готовых блюдах и функциональных продуктах, которые соответствуют трендам благополучия Сингапура.

Развивающиеся компании принимают модели прямых продаж потребителям, которые обходят традиционных розничных посредников. Эти бизнесы используют платформы электронной коммерции, которые стали самым быстрорастущим каналом дистрибуции на рынке готовой к употреблению пищи, позволяя им более эффективно достигать потребителей и быстро реагировать на меняющиеся предпочтения.

Лидеры отрасли Сингапур готовый-к-есть еда

-

Nestlé с.а.

-

общий Mills Inc.

-

PepsiCo Inc.

-

Kellanova

-

Prima Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Ведущий бренд чистых снеков Сингапура, Hey! чипсы запустил Hey! фрукты Bites, первый в своем роде сублимированный снек, который сочетает настоящие фрукты с наукой для натурального хрустящего лакомства.

- Май 2025: Glico Сингапур представила Pocky молоко, полезный бисквитный снек, сделанный с премиальным молоком Хоккайдо, обогащенный кальцием и клетчаткой.

- Апрель 2025: Nissin продукты питания Pte Ltd представила лимитированную серию лапши быстрого приготовления Mala Tang Cup лапша в Сингапуре, переводящую опыт сычуаньской уличной еды в быстрый формат.

Охват отчета по рынку Сингапур готовый-к-есть еда

Готовая к употреблению (RTE) пища - это группа пищевых продуктов, которые предварительно очищены, предварительно приготовлены, в основном упакованы и готовы к потреблению без предварительной подготовки или приготовления.

Сингапурский рынок готовой к употреблению пищи сегментирован по типу продукции и каналу дистрибуции. На основе типа продукции рынок сегментирован на быстрые завтраки/хлопья, быстрые супы и закуски, готовые блюда, хлебобулочные изделия, мясные продукты и другие типы продукции. На основе канала дистрибуции рынок сегментирован на гипермаркеты/супермаркеты, магазины шаговой доступности/продуктовые магазины, специализированные магазины, интернет-магазины и другие каналы дистрибуции.

Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Быстрые завтраки/хлопья |

| Быстрые супы и закуски |

| Готовые блюда |

| Хлебобулочные изделия |

| Мясные продукты |

| Другие типы продукции |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины |

| Специализированные магазины |

| Интернет-магазины |

| Другие каналы дистрибуции |

| По типу продукции | Быстрые завтраки/хлопья |

| Быстрые супы и закуски | |

| Готовые блюда | |

| Хлебобулочные изделия | |

| Мясные продукты | |

| Другие типы продукции | |

| По каналу дистрибуции | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины | |

| Специализированные магазины | |

| Интернет-магазины | |

| Другие каналы дистрибуции |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка Сингапур готовый-к-есть еда?

Рынок оценивается в 0,25 млрд долларов США в 2025 году и представляет потребительскую базу единого города с высокой покупательной способностью.

Какой темп роста прогнозируется для рынка Сингапур готовый-к-есть еда до 2030 года?

Выручка прогнозируется к росту до 0,29 млрд долларов США к 2030 году, что переводится в CAGR 3,06% за период.

Как тренды здоровья формируют продуктовые инновации?

Бренды переформулируют с пониженным содержанием натрия, натуральными консервантами и растительными белками для решения растущей осведомленности о здоровье и соответствия маркировке Nutri-оценка.

Почему Сингапур считается региональной стартовой площадкой для готовых к употреблению продуктов?

Компактная география, упрощенные одобрения безопасности пищи и высокое разнообразие экспатриантов позволяют компаниям тестировать новые вкусы локально перед масштабированием на более широкие рынки АСЕАН.

Последнее обновление страницы: