Размер и доля рынка кремниевой фотоники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

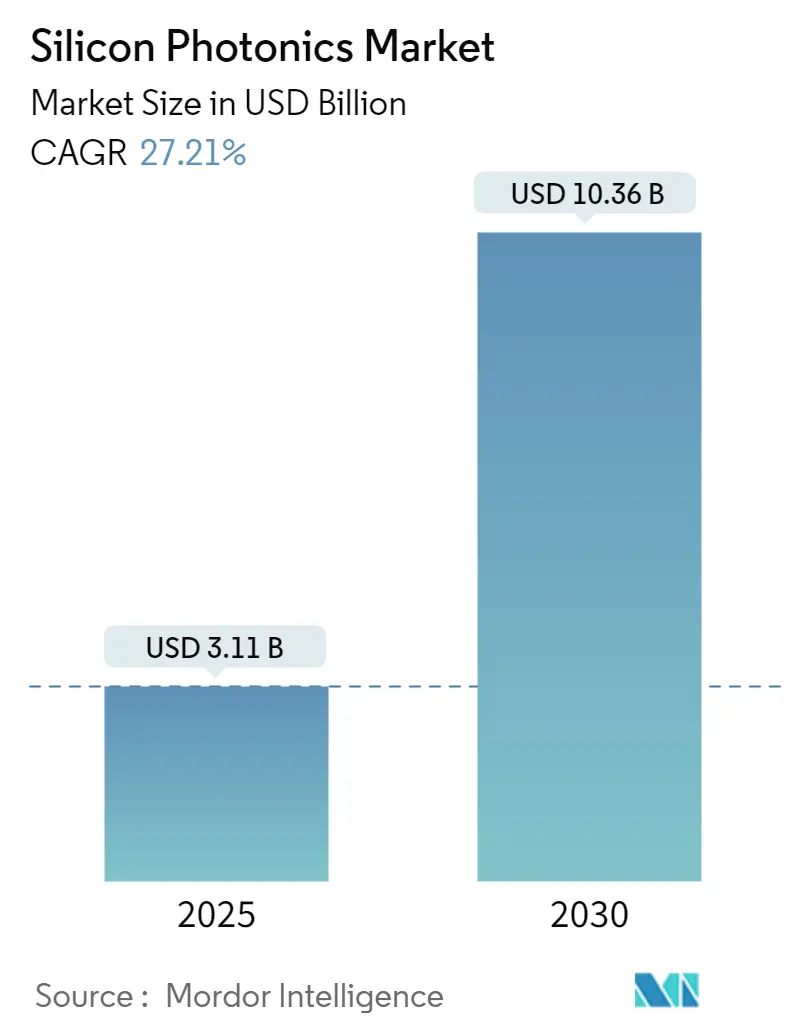

| Размер Рынка (2025) | 3.11 Миллиардов долларов США |

| Размер Рынка (2030) | 10.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кремниевой фотоники от Mordor Intelligence

Рынок кремниевой фотоники генерирует 3,11 миллиарда долларов США в 2025 году и прогнозируется к росту с CAGR 27,21%, достигнув 10,36 миллиарда долларов США к 2030 году. Спрос ускоряется по мере того, как гиперскейл центры обработки данных переходят с оптических каналов 800 G на 1,6 T, автомобильные OEM интегрируют LiDAR с частотно-модулированной непрерывной волной, а государственные стимулы расширяют внутренние мощности полупроводников. Северная Америка сохраняет лидерство, однако Азиатско-Тихоокеанский регион сокращает разрыв через масштабные расширения фабрик в соответствии с целями 5G, ИИ и суверенного снабжения. Конкурирующие материальные платформы, такие как фосфид индия, стимулируют инновации, но также усиливают ценовое давление, в то время как потолки тепловых бюджетов выше 70°C заставляют применять новые архитектуры охлаждения. Активность M&A подчеркивает растущую стратегическую ценность фотонной интеграции, при этом поставщики сетевого оборудования, литейные заводы и облачные провайдеры обеспечивают проектные команды и мощности пластин в преддверии надвигающихся ограничений поставок.

Ключевые выводы отчета

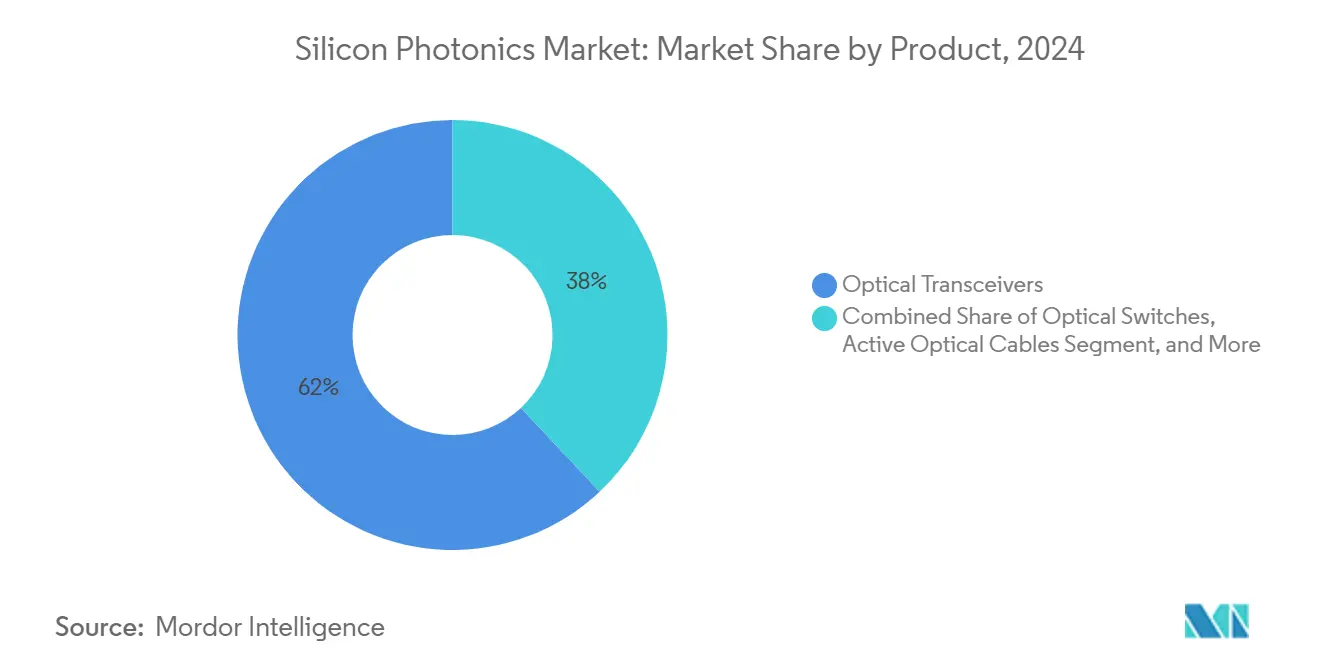

- По продуктам оптические трансиверы лидировали с 62% долей выручки в 2024 году; системы тестирования на уровне пластины прогнозируются к расширению с CAGR 28,1% до 2030 года.

- По компонентам активные компоненты занимали 58% доли выручки в 2024 году, в то время как пассивные компоненты должны показать CAGR 29,7% до 2030 года.

- По размеру пластины сегмент 300 мм захватил 68% доли размера рынка кремниевой фотоники в 2024 году и развивается с CAGR 28,4% до 2030 года.

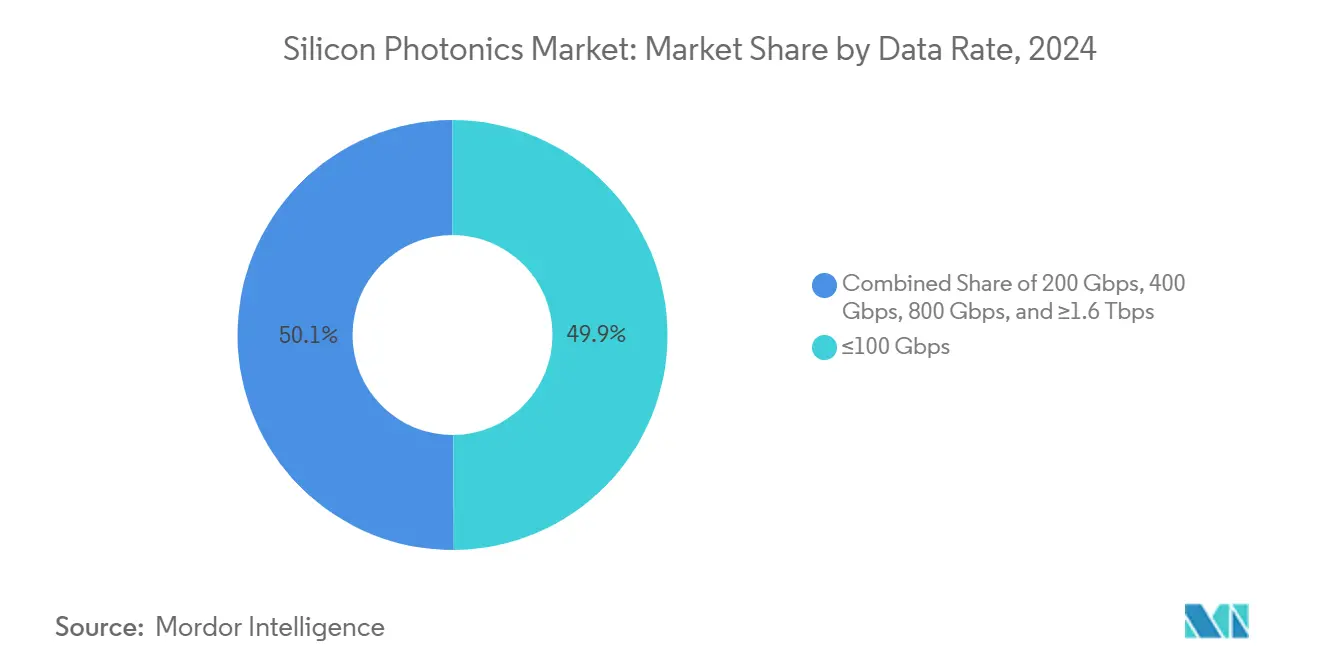

- По скорости передачи данных ≤100 Гбит/с составляли 50% размера рынка кремниевой фотоники в 2024 году; сегмент 800 Гбит/с показывает наивысший прогнозируемый CAGR 31,2% до 2030 года.

- По применению центры обработки данных и HPC занимали 72% доли размера рынка кремниевой фотоники в 2024 году; автомобильная промышленность и автономные транспортные средства прогнозируются к росту с CAGR 32,4% до 2030 года.

- По конечному пользователю гиперскейл облачные провайдеры командовали 68% долей в 2024 году, в то время как автомобильные OEM и поставщики уровня 1 ожидаются к достижению CAGR 34,7% до 2030 года.

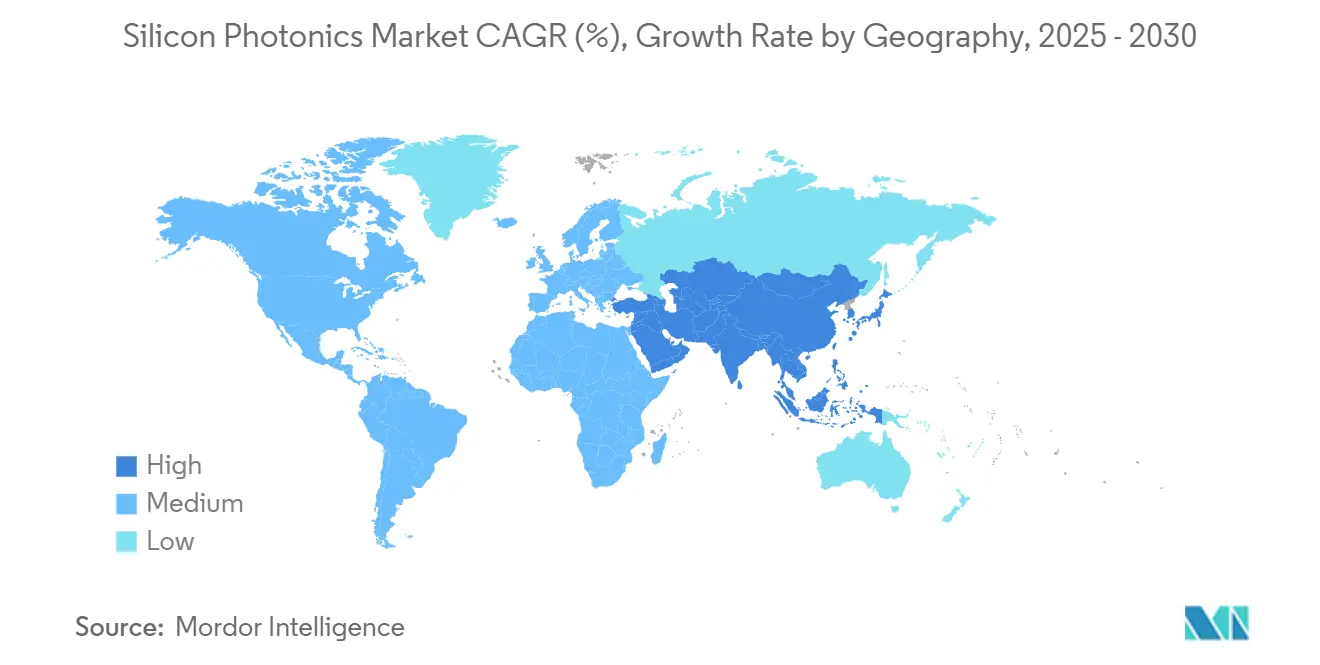

- По географии Северная Америка лидировала с 38% доли рынка кремниевой фотоники в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 35,1% до 2030 года.

Тенденции и аналитика мирового рынка кремниевой фотоники

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Энергоэффективная совмещенная оптика в гиперскейл центрах обработки данных | +15% | Северная Америка, распространение на АТЭС | Средний срок (2-4 года) |

| Мандаты по снижению углерода для межсоединений низкого энергопотребления | +12% | ЕС, постепенное внедрение в Северной Америке | Средний срок (2-4 года) |

| Модернизация 5G fronthaul/backhaul до 400/800 G | +14% | Китай, Южная Корея, Япония | Краткий срок (≤2 лет) |

| Автомобильные программы LiDAR уровня 3 с использованием FMCW | +11% | Китай и ЕС | Средний срок (2-4 года) |

| Оборонное финансирование квантово-безопасной фотоники | +9% | США, второстепенно ЕС и Израиль | Долгий срок (≥4 лет) |

| Государственные схемы стимулирования расширения фотонных фабрик | +13% | США, ЕС, Азия | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение энергоэффективной совмещенной оптики в гиперскейл центрах обработки данных

Прямое встраивание оптических движков рядом с коммутационными ASIC сокращает электрооптические преобразования и снижает энергопотребление на уровне стойки до 40%. Испытания оптического коммутирования цепей Google подтверждают улучшения задержки, и как NVIDIA, так и Marvell теперь предоставляют образцы собственных совмещенных модулей, которые упрощают компоновку плат для кластеров ИИ. Рынок кремниевой фотоники выигрывает, поскольку производители коммутаторов стандартизируют оптические интерфейсы кристалл-к-кристаллу, создавая объемный спрос на интегрированные лазеры, модуляторы и фотодетекторы, упакованные на пластинах 300 мм.[1]TSMC, "2025 North America Technology Symposium," tsmc.com

Мандаты по снижению углерода стимулируют оптические межсоединения низкого энергопотребления

Правила устойчивости центров обработки данных ЕС нацелены на значительную экономию энергии, побуждая операторов поэтапно отказываться от медных объединительных плат. Фотонные каналы показывают на 30% меньшее потребление в каналах 100 Гбит/с при сохранении дальности. Облачные провайдеры публикуют дорожные карты углеродной нейтральности, ускоряя многопоставщическую квалификацию модулей кремниевой фотоники 400 G и 800 G, которые соответствуют корпоративным ESG-метрикам и местным стимулам зеленых сделок.

Модернизация 5G fronthaul/backhaul стимулирует модули 400/800 G

Быстрое развертывание 5G запускает уплотнение оптоволокна, и операторы связи стандартизируют подключаемую оптику 400 G QSFP-DD и появляющуюся 800 G OSFP для колец средней протяженности. Интегрированная фотоника минимизирует площадь и стоимость энергии на бит, позволяя поставщикам радиодоступа сжимать оборудовательные укрытия. Азиатские государственно-частные широкополосные программы добавляют масштаб закупок, укрепляя рынок кремниевой фотоники как предпочтительную платформу бортовой оптики для многоволновых когерентных модулей.

Автомобильные программы LiDAR уровня 3 используют кремниевую фотонику FMCW

OEM наращивают конструктивные решения FMCW LiDAR для превышения дальности обнаружения 300 м с миллиметровым разрешением. Кремниевая интеграция сокращает перечень материалов датчика и упрощает выравнивание, продвигая целевые показатели стоимости для модельных годов 2026.[2]Optics.org, "CES 2024: New Lidars for Old," optics.orgПартнерства между разработчиками фотоники и поставщиками уровня 1 создают модульные чипы передачи-приема, которые выдерживают автомобильные тепловые циклы, расширяя отпечаток отрасли кремниевой фотоники за пределы передачи данных.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

| Ограничения теплового бюджета в кремнии выше 70°C | -8% | Глобально, высокоплотные вычислительные площадки | Средний срок (2-4 года) |

| Отсутствие стандартизированной упаковки, увеличивающей NRE | -7% | Глобально, остро для малых поставщиков | Краткий срок (≤2 лет) |

| Конкуренция с InP и полимерной фотоникой >1,55 мкм | -6% | Северная Америка и Европа | Средний срок (2-4 года) |

| Ограниченные мощности литейных заводов 300 мм, увеличивающие сроки поставки | -9% | Глобально, объемные применения | Краткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения теплового бюджета в кремниевых подложках выше 70°C

Стабильность оптической фазы падает при повышенных температурах перехода, заставляя применять сложные радиаторы и жидкостное охлаждение в плотно упакованных серверах ИИ.[3]U.S. Department of Energy, "Energy Efficiency Scaling for Two Decades Research," energy.govИсследовательские программы изучают гетерогенные материалы с более высокой теплопроводностью и температурно-нечувствительные конструкции резонаторов, однако они добавляют этапы процесса и стоимость, сдерживая краткосрочное внедрение в граничных вычислительных узлах.

Отсутствие стандартизированной упаковки повышает расходы на NRE

Отсутствие унифицирующих руководящих принципов сборки стимулирует индивидуальное присоединение оптоволокна, герметичное уплотнение и структуры запуска RF. Крупные поставщики амортизируют оснастку на больших объемах, тогда как стартапы сталкиваются с крутыми первоначальными расходами, которые задерживают выпуск продукта. Международные альянсы упаковки разрабатывают эталонные чертежи, но широкое принятие займет несколько циклов проектирования.

Сегментный анализ

По продуктам: оптические трансиверы сохраняют лидерство, тестовые системы набирают обороты

Оптические трансиверы генерировали 62% выручки в 2024 году, поскольку гиперскейлеры развертывали оптику 800 G и квалифицировали ранние линейные карты 1,6 T.[4]Intel, "Intel Silicon Photonics," intel.comКонструктивные решения все чаще объединяют интегрированные драйверы и тепловые мониторы, облегчая системное проектирование и снижая капитальные затраты на порт. Рынок кремниевой фотоники продолжает поворачиваться к полнофункциональным решениям трансиверов, которые сворачивают лазер, модулятор и фотодетектор в один монолитный кристалл. Участники рынка дифференцируются через модальное мультиплексирование и интеграцию CW-лазера, которые улучшают энергоэффективность.

Системы тестирования на уровне пластины показывают самое быстрое расширение с CAGR 28,1%, стимулируемые более жесткими требованиями выхода при 400-G символах/с и выше. Параллельное оптическое зондирование сокращает время цикла и повышает пропускную способность для соответствия мощности линии 300 мм. Поставщики инвестируют в аналитику дефектов с помощью ИИ, связывая параметрический дрейф с данными фабрики и обеспечивая предиктивное обслуживание. Более широкое использование автоматизированного оптического тестирования сокращает время до квалификации для новых тейп-аутов, поддерживая масштабирование рынка кремниевой фотоники.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: активные устройства доминируют, пассивные инновации ускоряются

Активные компоненты сохранили 58% долю в 2024 году, отражая устойчивый спрос на компактные CW лазеры, модуляторы высокого затухания и фотодиоды низкого темнового тока. Интегрированные мультиплексоры теперь поставляются в трансиверах 112Gbaud PAM4, демонстрируя стабильные напряжения возбуждения при температуре корпуса 55°C. Производители чипов совершенствуют гетерогенное присоединение III-V лазеров, повышая эффективность настенной вилки и снижая оптические потери через эпитаксиальные интерфейсы.

Пассивные компоненты показывают наивысший CAGR 29,7%, поскольку фабрики итерируют волноводы низких потерь, решетчатые фильтры и решетчатые волноводные решетки, адаптированные для 400G ZR+. Профили травления ультранизкой шероховатости снижают вносимые потери ниже 0,5 дБ/см, что важно для совмещенной оптики. Печатные фотонные схемные платы, встраивающие стеклянные волноводы, обещают оптические объединительные платы уровня платы, дополнительно расширяя адресуемые возможности для рынка кремниевой фотоники.

По размеру пластины: 300 мм захватывает преимущество масштаба

Доля 300 мм представляла 68% выручки в 2024 году и лидирует в росте с CAGR 28,4%. Большие подложки повышают выход кристаллов за прогон и обеспечивают критическое выравнивание передовой литографии для многослойных фотонно-электронных стеков. Литейные заводы используют существующие логические линии для добавления модулей волноводов глубокого УФ, открывая паритет стоимости с подключаемыми медными межсоединениями для дальностей 100 м. Новые пилотные линии в стадии строительства в США, ЕС и Японии расширят региональное снабжение и поднимут общую мощность рынка кремниевой фотоники.

Сегмент 200 мм остается релевантным для устаревших телекоммуникационных чипсетов и R&D прототипов, где амортизация инструментов завершена и экзотические материалы могут быть вставлены с минимальным нарушением. Фабрики менее 150 мм фокусируются на нишевых датчиках, квантовой фотонике и академических исследованиях, действуя как инкубационные площадки для будущей IP, которая мигрирует на 300 мм, как только объемы оправдывают переход

По скорости передачи данных: ≤100 Гбит/с удерживает объем; 800 Гбит/с ускоряет внедрение

Модули ≤100 Гбит/с составляли половину отгрузок в 2024 году, поддерживая корпоративную коммутацию, 5G fronthaul и потребительскую оптику. Непрерывная эрозия стоимости сохраняет привлекательные средние продажные цены, поддерживая текущие объемы даже при росте скоростей высшего класса. Рынок кремниевой фотоники выигрывает от обновлений pin-for-pin, которые заменяют медные DAC оптическими AOC в стойках с ограниченным пространством.

Класс 800 Гбит/с резко растет с CAGR 31,2%, поскольку кластеры ИИ стандартизируют коммутаторы 51,2 T и 102,4 T, которые требуют технологии полос 100 G. Многоядерное оптоволокно и коробочная оптика 4:1 сжимают бюджеты каналов, в то время как DSP интегрируют прямое исправление ошибок для противодействия нелинейности волокон. Ранние демонстрации совмещенных двигателей 1,6 T подтверждают четкий путь к миграции удвоенной скорости в пределах горизонта прогнозирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: центры обработки данных и HPC закрепляют спрос, автомобильная промышленность быстро масштабируется

Центры обработки данных и высокопроизводительные вычисления командовали 72% долей в 2024 году, отражая решающую роль оптических интерпозеров в устранении медных узких мест от ускорителей ИИ. Интегрированная фотоника позволяет разделение коммутатор-сервер, обеспечивая суперкомпьютинг масштаба стойки с меньшей энергией на бит. Совместное проектирование между оптическими, тепловыми и силовыми командами становится ставками стола для узлов колокации следующего поколения.

Автомобильная промышленность и автономные транспортные средства показывают CAGR 32,4%, поскольку лидар, внутриавтомобильная магистраль и зональные архитектуры переходят на фотонные каналы. Поставщики уровня 1 квалифицируют гибриды фотонного радара, которые сплавляют ммВолновой и FMCW лидар для избыточности. Регулятивный импульс для стандартов безопасности укрепляет объемный прогноз, обеспечивая стабильный второй сегмент-столп для отрасли кремниевой фотоники.

По конечному пользователю: гиперскейл облачные провайдеры сохраняют лидерство, автомобильные OEM резко растут

Гиперскейл операторы занимали 68% долю в 2024 году благодаря неустанным капитальным затратам на ИИ и облако. Внутренние команды проектирования кремниевой фотоники совместно оптимизируют оптику с пользовательским кремнием ИИ, сжимая бюджеты задержки. Стратегии множественных источников блокируют параллельные мощности литейных заводов, смягчая геополитический риск снабжения и поддерживая долгосрочный рост рынка кремниевой фотоники.

Автомобильные OEM и поставщики уровня 1 расширяются с CAGR 34,7%, используя фотонику для удовлетворения потребностей в слиянии датчиков и пропускной способности информационно-развлекательных систем. Прямые закупки фотонных кристаллов сигнализируют о стратегическом повороте к обеспечению контроля над критическими компонентами безопасности. Операторы связи, фирмы медицинских устройств и оборонные агентства дополняют спрос, каждый выравнивая фотонную интеграцию с конкретными регулятивными или производительными императивами.

Географический анализ

Северная Америка генерировала 38% выручки 2024 года, поддержанная грантами CHIPS Act и быстрым развертыванием мега-кампусов ИИ. Возведение Albany NanoTech до национального исследовательского центра и инвестиции частного сектора от облачных лидеров закрепляют внутреннюю экосистему, охватывающую проектирование, упаковку и передовое тестирование. Продолжающаяся эволюция рынка кремниевой фотоники в регионе зависит от бесшовного сотрудничества между литейными заводами и поставщиками оборудования для преодоления тепловых неудач на уровне пластины.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 35,1% до 2030 года, поскольку Китай, Япония и Южная Корея соревнуются в закреплении суверенных цепочек снабжения. Государственные субсидии покрывают инструменты фабрики, обучение и метрологию, в то время как денсификация 5G и местные стартапы ИИ гарантируют потребление. Японские инвестиции в лазеры GaAs-на-кремнии 300 мм позиционируют отечественных поставщиков для экспортно-ориентированного роста, укрепляя глобальный охват рынка кремниевой фотоники.

Европа поддерживает импульс через многомиллиардное евро финансирование EU Chips Act и сильную промышленную базу в автомобилестроении, промышленной автоматизации и исследовательской фотонике. Мандаты углеродно-нейтральных центров обработки данных дополнительно поощряют фотонное внедрение. Южная Америка и Ближний Восток и Африка открывают новые опорные пункты для телекоммуникационных и граничных облачных развертываний, но все еще полагаются на импортированные кристаллы и услуги упаковки, разрыв, который многонациональные OEM стремятся закрыть через локализованные партнерства сборки.

Конкурентная среда

Конкуренция умеренная, с производителями интегрированных устройств, поставщиками сетевого оборудования и фаблесс стартапами, соперничающими за конструктивные решения. Intel поставила более 8 миллионов фотонных интегрированных схем и недавно представила чиплет межсоединения вычислений 4 Тбит/с, который закрепляет ее дорожную карту совмещенной оптики. Cisco и Broadcom встраивают кремниевую фотонику в коммутаторы 51,2 T, объединяя программно-определяемые сети для привязки клиентов к вертикально оптимизированным платформам.

Специализированные инноваторы, такие как Ayar Labs, продвигают оптический I/O чип-к-чипу, который заменяет параллельные медные шины, в то время как POET Technologies продает архитектуру интерпозера, которая вдвое сокращает стоимость присоединения лазера. Стратегические поглощения продолжаются: Nokia двинулась к приобретению Infinera в 2024 году для дополнения знаний когерентных DSP внутренне поставляемыми лазерами, демонстрируя премию, размещенную на сквозном оптическом контроле.

Литейные заводы, включая TSMC, GlobalFoundries и Tower, фокусируются на добавлении склеивания III-V лазеров, глубокой траншейной изоляции и тестирования на пластине для снижения рисков объемного производства для фаблесс клиентов. Поставщики оборудования отвечают специфическими для фотоники инструментами выравнивания и присоединения, дополнительно индустриализируя процессы, которые поддерживают рынок кремниевой фотоники. В течение прогнозного периода дифференциация поставщиков будет зависеть от метрик мощность-на-бит, тесной интеграции с ускорителями ИИ и гарантированных слотов пластин во время сжатия мощностей.

Лидеры отрасли кремниевой фотоники

-

Sicoya GMBH

-

Intel Corporation

-

Cisco Systems Inc.

-

Lumentum Operations LLC (Lumentum Holdings Inc.)

-

Juniper Networks Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Coherent сообщила о выручке за FY25 в размере 5,8 миллиарда долларов США по сравнению с 4,7 миллиарда долларов США в FY24 и выделила расширенные мощности лазеров InP для удовлетворения спроса на оптические модули ИИ.

- Май 2025: Soitec отметила сильный спрос на пластины Photonics-SOI и присоединилась к SEMI Silicon Photonics Industry Alliance для ускорения экосистемного сотрудничества.

- Май 2025: NVIDIA опубликовала выручку Q1 FY26 в размере 44,1 миллиарда долларов США и представила сетевые коммутаторы на основе кремниевой фотоники для платформ ИИ следующего поколения.

- Май 2025: Aeluma обеспечила контракт Министерства энергетики США на недорогие SWIR фотодетекторы и сообщила о росте выручки на 265% год к году.

- Апрель 2025: TSMC выделила прогресс совмещенной оптики на своем симпозиуме технологий Северной Америки, укрепляя фотонику как столп 'More-than-Moore'.

- Март 2025: Dexerials продемонстрировала высокоскоростной фотодетектор волноводного типа, нацеленный на трансиверы свыше 1,6 Тбит/с.

Объем глобального отчета по рынку кремниевой фотоники

Кремниевая фотоника - это технология для изготовления оптических и электронных интегральных схем на кремниевых микрочипах. Производство фотонных схем с использованием CMOS технологий, также известных как кремниевая фотоника, не только предлагает масштаб полупроводникового производства на уровне пластины, но также обеспечивает преимущества в новых электронных приложениях, использующих свойства света в вычислениях, связи, зондировании и визуализации. Более того, кремниевая фотоника - это растущая технология, которая использует оптические лучи для передачи данных внутри компьютерных чипов.

Рынок кремниевой фотоники сегментирован по применению (центры обработки данных и высокопроизводительные вычисления, телекоммуникации, автомобилестроение и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Оптические трансиверы |

| Оптические коммутаторы |

| Активные оптические кабели (AOC) |

| Кремниевые фотонные датчики |

| Системы тестирования на уровне пластины |

| Мультиплексоры/демультиплексоры |

| Аттенюаторы и модуляторы |

| Прочие |

| Активные компоненты | Лазеры |

| Модуляторы | |

| Фотодетекторы | |

| Пассивные компоненты | Волноводы |

| Фильтры | |

| Соединители | |

| Прочие |

| 300 мм |

| 200 мм |

| 150 мм и менее |

| ≤100 Гбит/с |

| 200 Гбит/с |

| 400 Гбит/с |

| 800 Гбит/с |

| ≥1,6 Тбит/с |

| Центры обработки данных и высокопроизводительные вычисления |

| Телекоммуникации |

| Автомобилестроение и автономные транспортные средства |

| AR/VR и потребительская электроника |

| Здравоохранение и науки о жизни |

| Оборона и аэрокосмическая промышленность |

| Квантовые вычисления |

| Прочие |

| Гиперскейл облачные провайдеры |

| Операторы связи |

| Автомобильные OEM и поставщики уровня 1 |

| Производители медицинских устройств |

| Государственные и оборонные агентства |

| Исследовательские и академические учреждения |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Остальная Африка | ||

| По продуктам | Оптические трансиверы | ||

| Оптические коммутаторы | |||

| Активные оптические кабели (AOC) | |||

| Кремниевые фотонные датчики | |||

| Системы тестирования на уровне пластины | |||

| Мультиплексоры/демультиплексоры | |||

| Аттенюаторы и модуляторы | |||

| Прочие | |||

| По компонентам | Активные компоненты | Лазеры | |

| Модуляторы | |||

| Фотодетекторы | |||

| Пассивные компоненты | Волноводы | ||

| Фильтры | |||

| Соединители | |||

| Прочие | |||

| По размеру пластины | 300 мм | ||

| 200 мм | |||

| 150 мм и менее | |||

| По скорости передачи данных | ≤100 Гбит/с | ||

| 200 Гбит/с | |||

| 400 Гбит/с | |||

| 800 Гбит/с | |||

| ≥1,6 Тбит/с | |||

| По применению | Центры обработки данных и высокопроизводительные вычисления | ||

| Телекоммуникации | |||

| Автомобилестроение и автономные транспортные средства | |||

| AR/VR и потребительская электроника | |||

| Здравоохранение и науки о жизни | |||

| Оборона и аэрокосмическая промышленность | |||

| Квантовые вычисления | |||

| Прочие | |||

| По конечному пользователю | Гиперскейл облачные провайдеры | ||

| Операторы связи | |||

| Автомобильные OEM и поставщики уровня 1 | |||

| Производители медицинских устройств | |||

| Государственные и оборонные агентства | |||

| Исследовательские и академические учреждения | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | ЮАР | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что стимулирует быстрый рост рынка кремниевой фотоники до 2030 года?

Внедрение совмещенной оптики в гиперскейл центрах обработки данных, обновления 5G и автомобильный LiDAR уровня 3 являются ключевыми катализаторами, которые продвигают рынок к CAGR 27,21%.

Какой регион увидит самое быстрое расширение рынка кремниевой фотоники?

Азиатско-Тихоокеанский регион прогнозируется к регистрации CAGR 35,1%, поскольку Китай, Япония и Южная Корея добавляют крупномасштабные фотонные фабрики и разворачивают передовые сети 5G.

Почему тепловые ограничения являются препятствием для развертывания кремниевой фотоники?

Производительность устройства падает выше 70°C, требуя дорогостоящих решений охлаждения в плотных серверах ИИ и ограничивая развертывание в высокотемпературных средах.

Насколько значимо автомобильное внедрение для будущей выручки?

Автомобильные применения растут с CAGR 32,4%, используя частотно-модулированный непрерывноволновой LiDAR и внутриавтомобильные оптические магистрали для поддержки автономности уровня 3.

Какую роль играют государственные стимулы в росте предложения?

CHIPS Act в США, EU Chips Act и азиатские программы субсидий мобилизуют более 100 миллиардов долларов США для расширения мощностей фотоники 300 мм и обеспечения цепочек снабжения.

Какой продуктовый сегмент в настоящее время доминирует на рынке кремниевой фотоники?

Оптические трансиверы занимают 62% выручки 2024 года благодаря широкому развертыванию модулей 400 G, 800 G и появляющихся 1,6 T в коммутации центров обработки данных.

Последнее обновление страницы: