Размер и доля рынка фотоники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

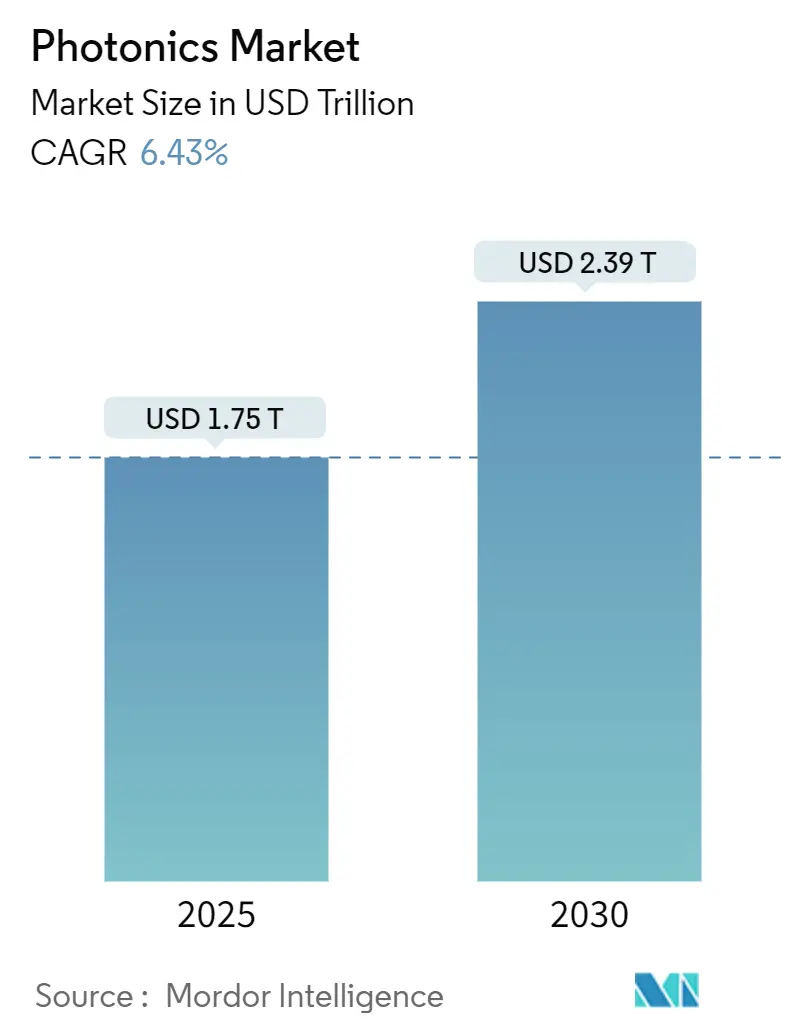

| Размер Рынка (2025) | 1.75 Триллион долларов США |

| Размер Рынка (2030) | 2.39 Триллион долларов США |

| Темп роста (2025 - 2030) | 6.43% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фотоники от Mordor Intelligence

Рынок фотоники оценивается в 1,75 триллиона долларов США в 2025 году и готов достичь 2,39 триллиона долларов США к 2030 году при среднегодовом темпе роста 6,43%. Расширение основывается на растущем внедрении высокоскоростных оптических соединений внутри центров обработки данных, растущем проникновении LiDAR в транспортные средства и устойчивом спросе на энергоэффективное светодиодное освещение. Региональные программы цепочек поставок, такие как схема PLI в Индии и Закон о чипах ЕС, ускоряют строительство новых производственных мощностей, в то время как корпоративные раунды финансирования стартапов в области кремниевой фотоники сигнализируют о уверенности в оптических межчиповых соединениях. Автомобильные OEM-производители стандартизируют LiDAR как основу ADAS, стимулируя рост объемов и снижение затрат. В то же время наращивание мощностей GaN и микро-светодиодов подчеркивает переход к материалам и устройствам, которые снижают энергопотребление в потребительском и промышленном оборудовании.

Ключевые выводы отчета

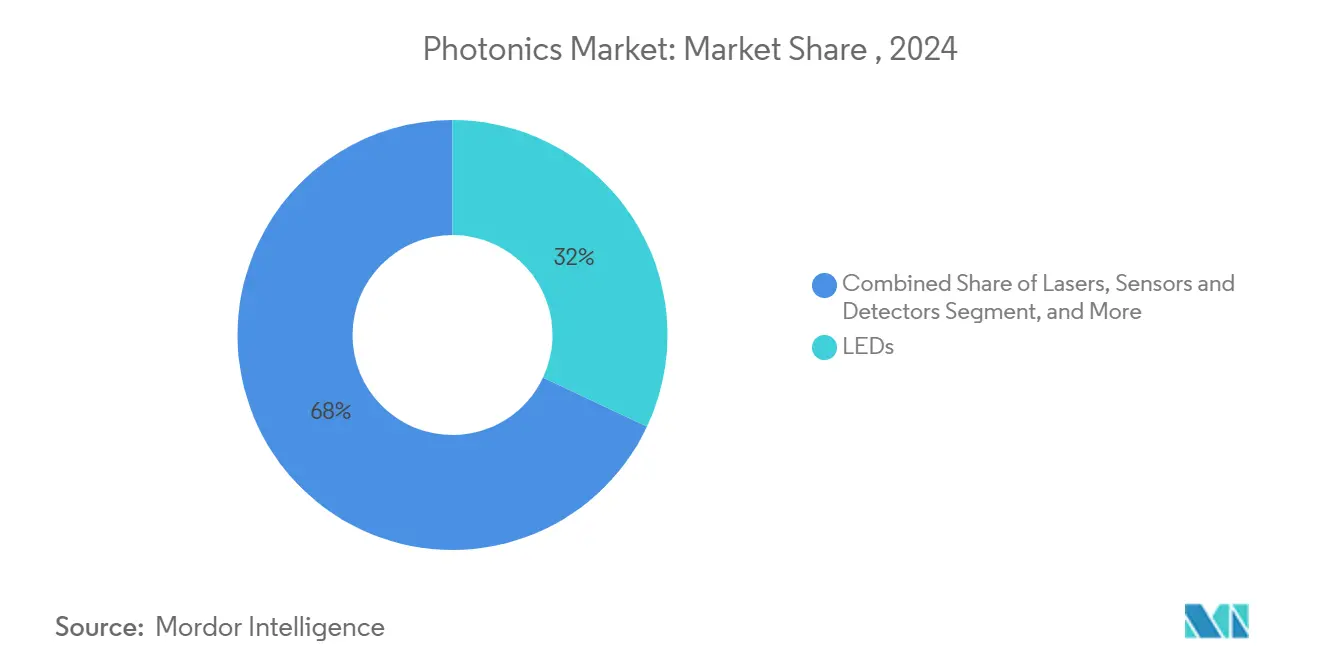

- По категории продуктов светодиоды лидировали с 32% доли рынка фотоники в 2024 году; прогнозируется, что кремниевые фотонные приемопередатчики будут расширяться со среднегодовым темпом роста 8,1% до 2030 года.

- По материалам кремний занимал 40,3% доли размера рынка фотоники в 2024 году, в то время как прогнозируется рост GaN со среднегодовым темпом роста 9,3% до 2030 года.

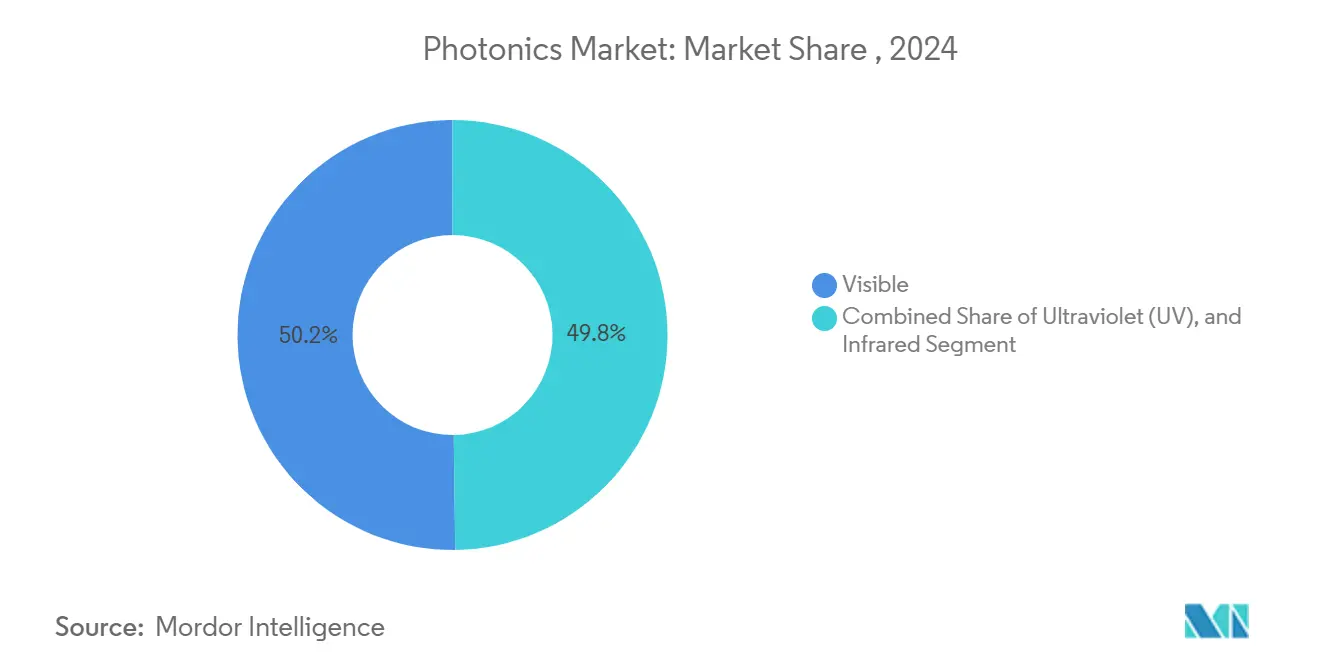

- По длине волны устройства видимого спектра составили 50,2% доли размера рынка фотоники в 2024 году; инфракрасные устройства фиксируют наивысший прогнозируемый среднегодовой темп роста 10,4% до 2030 года.

- По конечной отрасли потребителя бытовая электроника занимала 28,4% доли рынка фотоники в 2024 году, тогда как автомобильный LiDAR развивается со среднегодовым темпом роста 11,4% до 2030 года.

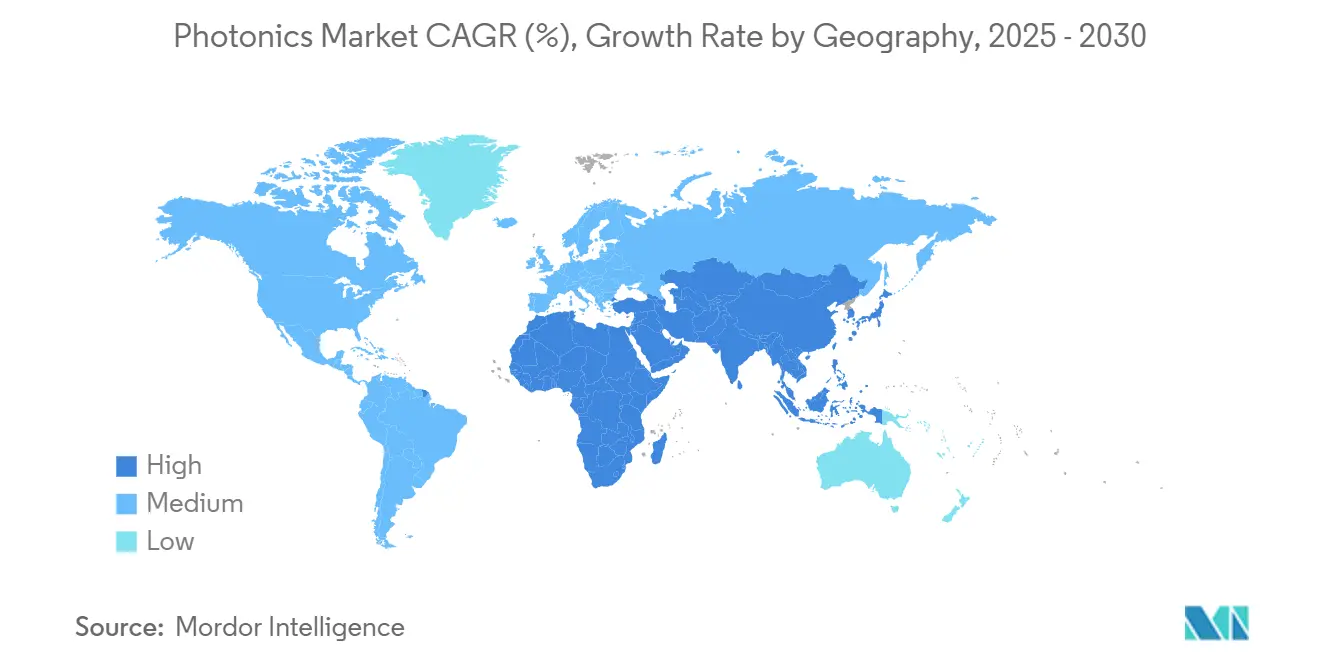

- По географии Азиатско-Тихоокеанский регион захватил 45,7% доли доходов в 2024 году; прогнозируется, что регион Ближнего Востока и Африки будет расширяться со среднегодовым темпом роста 7,2% в период 2025-2030 годов.

Глобальные тенденции и аналитические данные рынка фотоники

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение межсоединений центров обработки данных, стимулирующее спрос на кремниевые фотонные приемопередатчики | +1.2% | Северная Америка с распространением на Европу и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Внедрение ADAS на основе LiDAR среди китайских автомобильных OEM-производителей | +0.9% | Китай с расширением в Северную Америку и Европу | Короткий срок (≤ 2 лет) |

| Стимулы Зеленого курса ЕС для производственных мощностей микро-светодиодов и GaN | +0.7% | Европейский союз | Средний срок (2-4 года) |

| Схема PLI Индии, катализирующая кластеры фотоники | +0.5% | Индия | Средний срок (2-4 года) |

| Всплеск биосенсинга в месте оказания помощи | +0.4% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Мега-созвездия спутников, требующие космической фотоники | +0.3% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение межсоединений центров обработки данных, стимулирующее спрос на кремниевые фотонные приемопередатчики

Рабочие нагрузки ИИ реструктурируют гиперскейловые центры обработки данных, выталкивая плотность трафика за пределы возможностей меди. Кремниевые фотонные приемопередатчики теперь поставляются со скоростями передачи данных свыше 1,6 Тбит/с, сокращая энергопотребление на бит при увеличении дальности внутри серверных стоек. Литейные платформы, которые совместно упаковывают фотонные и электронные слои на 300-мм пластинах, позволяют использовать большое количество волокон и снижать потери связи, что облегчает внедрение в дезагрегированных архитектурах. Множественные венчурные раунды, превышающие 150 миллионов долларов США каждый, подчеркивают убежденность инвесторов в этом пути.[1]Zeiss Group, "Zeiss Reports 15% Revenue Gain for FY 2023," optica-opn.org По мере того как операторы переходят на оптические фабрики, они также стимулируют объемное производство модуляторов, драйверов и интегрированных лазеров, укрепляя петлю роста рынка фотоники.

Внедрение ADAS на основе LiDAR среди китайских автомобильных OEM-производителей

Быстрая интеграция LiDAR в автомобили средней ценовой категории переопределяет кривые затрат ADAS. Ведущий китайский поставщик отгружал более 100 000 крышных блоков ежемесячно к декабрю 2024 года, захватив 33% мирового рынка.[2]Hesai Technology, "Hesai Leads Development of China's First National Automotive Lidar Standard," hesaitech.comПартнерства с отечественными OEM-производителями расширяют охват LiDAR от премиальных внедорожников до автомобилей C-сегмента, запуская стандартизацию компонентов, которая сокращает циклы квалификации. Поддерживаемые правительством стандарты безопасности ускоряют время выхода на рынок, создавая шаблон, которому начинают подражать другие регионы.

Стимулы Зеленого курса ЕС для производственных мощностей микро-светодиодов и GaN фотоники

Европа закрепляет цели устойчивого развития на заводах устройств нового поколения, которые сокращают энергопотребление. Государственное финансирование поддерживает пилотные линии GaN и SiC 200 мм, в то время как демонстрационные заводы микро-светодиодов увеличивают плотность пикселей для больших дисплеев.Комплекс стимулов из грантов, низкопроцентных займов и упрощенного лицензирования ускоряет сроки строительства. Поставщики оборудования выигрывают от предсказуемого спроса на инструменты, дополнительно закрепляя рынок фотоники в регионе.

Схема PLI Индии, катализирующая отечественные кластеры фотоники

Новые финансовые стимулы покрывают до 50% капитальных затрат для мощностей по производству сложных полупроводников. Якорные проекты включают сборочно-испытательную площадку, способную производить 48 миллионов чипов ежедневно к середине 2025 года. Политика объединяет производство, НИОКР и обучение для создания сквозных экосистем, повышая местные закупки и снижая импортную зависимость. Международные альянсы с тайваньскими и американскими компаниями направлены на обеспечение доступа к комплектам разработки, давая Индии плацдарм в передовом производстве фотоники.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Узкие места пластин сложных полупроводников (InP, GaN <150 мм) | −0.8% | Глобально с острым воздействием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Ограничения теплового управления для диодных лазеров >10 кВт | −0.6% | Глобально | Средний срок (2-4 года) |

| Пробелы в совместимости между стандартами интегрированных фотонных ИС | −0.5% | Глобально | Короткий срок (≤ 2 лет) |

| Торговые ограничения США-Китай, повышающие риск капитальных затрат для производителей инструментов | −0.4% | Северная Америка и Китай | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Узкие места пластин сложных полупроводников, ограничивающие рост

Доступность подложек InP и GaN отстает от спроса на лазеры центров обработки данных и радиочастотные мощные устройства. Горстка литейных заводов контролирует поставки менее 150 мм, усиливая риски сбоев при землетрясениях или неисправностях оборудования. Хотя новое финансирование в рамках Закона о CHIPS поддерживает расширение мощностей в Техасе, инструменты и квалификация процессов растягивают сроки поставки до 2027 года, замедляя импульс рынка фотоники.

Ограничения теплового управления, препятствующие разработке мощных лазеров

Диодные лазеры непрерывного действия мощностью свыше 10 кВт по-прежнему сталкиваются с потолками температуры перехода, которые сокращают срок службы модуля. Недавнее связывание слоев GaN с синтетическим алмазом достигло рекордно низкого теплового сопротивления, однако повторяемость на уровне пластины остается неуловимой. Промышленные пользователи поэтому сохраняют гибридные архитектуры, которые добавляют сложность и стоимость, умеряя внедрение в тяжелых режущих и оборонных платформах.

Анализ сегментов

По продуктам: Кремниевые фотонные приемопередатчики переопределяют подключение

Кремниевые фотонные приемопередатчики имеют скромную базовую линию, но прогнозируется их расширение со среднегодовым темпом роста 8,1%, самым высоким среди классов устройств. Они лежат в основе серверных, накопительных и ускорительных структур, которые должны перемещать петабайты каждую секунду. Ранние объемные наращивания в совместно упакованной оптике снижают показатели доллар за гигабит, расширяя окно внедрения. По мере того как дорожные карты литейных заводов синхронизируют толщины электронных и фотонных слоев, библиотеки проектирования растут, а время до прототипа сокращается, повышая привлекательность рынка фотоники для операторов облачных сервисов.

Светодиоды с 32% доли рынка фотоники в 2024 году доминируют в освещении и подсветке. Появляющиеся панели микро-светодиодов обещают более высокую яркость и более долгий срок службы для телевизоров, носимых устройств и автомобильных кластеров. Лазерные диоды проникают в резку металла и аддитивное производство, в то время как оптические датчики отмечают растущий спрос на мониторинг окружающей среды и умное сельское хозяйство. Широта этих категорий поддерживает диверсификацию рынка фотоники, смягчая циклические колебания в любой отдельной группе применений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: GaN нарушает традиционное доминирование кремния

Кремний по-прежнему составляет 40,3% размера рынка фотоники в 2024 году, извлекая выгоду из зрелых наборов оборудования и недорогих восьмидюймовых пластин. Однако устройства GaN, прогнозируемые к росту со среднегодовым темпом роста 9,3%, достигают более высокой эффективности при повышенных частотах и напряжениях, что является ключевым для радиостанций 5G и силовых агрегатов электромобилей. Субсидированные пилотные линии GaN 200 мм в Европе и федеральные гранты США в размере 9,5 миллиона долларов на разработку процессов поощряют рост экосистемы.

Стеклянные, кремнеземные и полимерные платформы расширяют волоконные сети и обеспечивают гибкие матрицы изображений. Гетерогенная интеграция усилительных секций InP с кремниевыми волноводами производит недорогие лазерные матрицы, подходящие для совместно упакованной оптики. Исследователи используют слои SiN с низкими потерями для расширения спектрального покрытия, в то время как полимеры набирают обороты в одноразовых биосенсорных изделиях. Такое разнообразие материалов обеспечивает, что рынок фотоники остается инновационно-ориентированным, а не привязанным к единственной подложке.

Лидеры сегментов преследуют стратегии масштаба или специализации. Производители светодиодов размещают совместно линии эпитаксии и упаковки для сокращения логистического времени, тогда как стартапы приемопередатчиков лицензируют комплекты проектирования процессов для использования установленных литейных заводов. Корпоративные слияния и поглощения, такие как приобретение производителя модулей за 728,5 миллиона долларов США, отражают потребность в готовых портфолио оптических соединений. Дорожные карты производителей компонентов все чаще перечисляют совместную оптимизацию электроники и оптики, подчеркивая, как сближенные стеки дизайна продвигают рынок фотоники вперед.

Динамика поставок варьируется по подложкам. Кремниевые пластины опираются на обильную цепочку поставок, тогда как полуизолирующие подложки GaN полагаются на меньшее количество квалифицированных поставщиков, усиливая волатильность времени поставки. Конвергенция платформ возникает как хеджирование: интегрированные производители устройств связывают кристаллы GaN на кремниевых носителях или осаждают GaN на шаблонах QST¹ для получения выгоды от существующих наборов инструментов. Эти гибридные стеки снижают капитальные затраты на ватт оптической мощности, укрепляя устойчивость рынка фотоники.

По длине волны: Инфракрасные применения стимулируют инновации

Устройства видимого диапазона сохранили долю 50,2% в 2024 году, закрепившись в подсветке дисплеев и общем освещении. Инфракрасные модули, однако, опережают со среднегодовым темпом роста 10,4% до 2030 года, поскольку телеком, машинное зрение и медицинская визуализация требуют низкошумного обнаружения свыше 900 нм. Достижения в коллоидных квантовых точках расширяют доступный ИК-диапазон и снижают потребности в охлаждении, тем самым расширяя случаи использования.

Участники рынка фотоники диверсифицируют портфолио для покрытия УФ-стерилизации, ИК-спектроскопии и широкополосных суперконтинуум-источников. УФ-C светодиоды теперь достигают пикового выхода 255 нм с растущей эффективностью настенной розетки, стимулируя проекты водоочистки. Между тем, широкополосные перестраиваемые лазеры предлагают фармацевтическим фирмам единую платформу для ближней инфракрасной и средней инфракрасной молекулярной дактилоскопии. Эта гибкость длины волны добавляет потенциал для роста доходов в различных промышленных циклах.

Цепочки поставок также адаптируются к сдвигам длины волны. Производители ИК-детекторов размещают совместно сборку с вакуумной упаковкой для защиты выхода, в то время как производители светодиодов видимого спектра инвестируют в микротрансферную печать для улучшения разрешения. Такие расходящиеся профили капитальных затрат влияют на траектории ценообразования. Фирмы, которые осваивают оптимизированное по затратам производство в нескольких спектральных регионах, захватывают синергии перекрестных продаж, тем самым укрепляя свою позицию на рынке фотоники.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечной отрасли потребителя: Автомобильный LiDAR ускоряет рост

Бытовая электроника сохранила наибольший кусок конечного потребителя на уровне 28,4% в 2024 году, движимый камерами, проекторами и биометрическими датчиками. Автомобильный сегмент, между тем, находится на пути к среднегодовому темпу роста 11,4%, поскольку LiDAR становится мейнстримом в ADAS. Высокообъемный выпуск от действующих производителей датчиков снижает цены за единицу и побуждает к обязательствам OEM, охватывающим несколько уровней транспортных средств. Активная стандартизация оптических интерфейсов и правил функциональной безопасности дополнительно сокращает циклы омологации, закрепляя возможность рынка фотоники в мобильности.

Аэрокосмические и оборонные агентства принимают фотонные датчики для платформ с низким SWaP-C², а промышленные OEM интегрируют мощные лазеры в гибридные аддитивно-субтрактивные машины. Больницы развертывают компактные спектроскопические зонды для диагностики in vivo, в то время как телекоммуникационные операторы переходят на когерентные подключаемые модули для метро-соединений 400ZR. Эта мозаика применений разделяет общую потребность в более низкой мощности и более высокой плотности данных, спрос, который рынок фотоники структурно позиционирован для удовлетворения.

Стратегии диверсификации изобилуют. Автомобильные поставщики совместно разрабатывают ASIC, которые выравнивают синхронизацию фотодетекторов со стеками восприятия SoC. Бренды потребительских устройств партнерятся с литейными заводами микро-светодиодов для обеспечения дисплеев носимых устройств нового поколения. В здравоохранении одноразовые волоконные зонды ускоряют внедрение аналитики тканей в реальном времени. Эти межсекторальные действия концентрируют кривые обучения и стимулируют снижение затрат, которое распространяется в смежные области, укрепляя долгосрочную жизнеспособность рынка фотоники.

Анализ географии

Азиатско-Тихоокеанский регион лидировал на рынке фотоники с долей доходов 45,7% в 2024 году, подпитываемый полупроводниковыми кластерами в Китае, Тайване, Японии и Южной Корее. Китайский отечественный чемпион LiDAR зафиксировал 33% мирового объема и отгрузил более 1,5 миллиона единиц в 2024 году, подчеркивая местную способность к масштабированию. Литейная экосистема Тайваня пионерит интегрированные фотонно-электронные платформы, обеспечивая, что критическая интеллектуальная собственность остается в региональных границах даже после февральского землетрясения 2025 года, нарушившего выпуск производственных мощностей. Японские стеклянные и прецизионные оптические фирмы поставляют специальные подложки, в то время как южнокорейские производители дисплеев расширяют пилотные линии микро-светодиодов.

Северная Америка поддерживает высокую долю расходов на НИОКР. Венчурное финансирование в размере 175 миллионов долларов США для стартапа оптических межсоединений в феврале 2025 года подчеркнуло аппетит инвесторов к оборудованию, которое сокращает энергопотребление центров обработки данных. Федеральные стимулы в рамках Закона о CHIPS направляют деньги на пилотные линии InP и SiPh, расширяя отечественные варианты за пределы фотоники для оборонных целей. Европа использует Зеленый курс и Европейский закон о чипах для удвоения доли производства к 2030 году, с мегазаводом SiC и GaN на 2 миллиарда евро в Италии среди флагманских проектов.[3]STMicroelectronics, "Annual Report 2022," investors.st.com

Ближний Восток и Африка показывают самый быстрый среднегодовой темп роста на уровне 7,2%, движимый развертыванием оптоволоконных магистралей и потребностями мониторинга солнечных ферм. Южноамериканские экономики инвестируют в сенсинг точного земледелия, который полагается на гиперспектральные имиджеры, собранные локально. Во всех регионах торговые ограничения на литографические инструменты изменяют сроки капитальных затрат. Поставщики отвечают, преследуя стратегии двойного источника, тем самым сохраняя устойчивость на рынке фотоники.

Конкурентная среда

Рынок фотоники характеризуется умеренно фрагментированной структурой, где пятерка лидеров составляет около 40% совокупных доходов. Устоявшиеся полупроводниковые фирмы приобретают нишевых специалистов по фотонике для обеспечения ноу-хау устройств. Заметная сделка закрылась в июне 2024 года, когда ведущий производитель детекторов заплатил 247 миллионов евро за поставщика волоконных лазеров, расширив свой вертикальный стек. Аналогично, гигант оптических сетей объявил о премиальном поглощении поставщика когерентной передачи, укрепив свой сквозной портфолио.

Стратегические сотрудничества множатся. Литейные заводы, университеты и упаковочные дома кооперируются внутри инновационных хабов фотоники для обмена комплектами проектирования процессов и запусками челноков пластин. Компании, разрабатывающие программируемые фотонные процессоры для квантовых и ИИ рабочих нагрузок, используют эти хабы для валидации 300-мм потоков. Постоянные инновации вокруг прозрачных проводящих оксидов, которые наклоняют энергию фотонов во временной области, открывают новые пути для ультрабыстрой обработки сигналов.[4]Heriot-Watt University, "Scientists Unlock New Dimension in Light Manipulation," hw.ac.uk

Стартапы вырезают ниши белого пространства в фемтосекундно-импульсных медицинских системах, биофотонных анализах и нейроморфных световых ускорителях. Траектории масштабирования зависят от доступа к передовым линиям заднего конца, которые действующие игроки иногда предоставляют в обмен на доли в капитале. Конкурентная картина, следовательно, смешивает соперничество с попечительством, смесь, которая сохраняет быстрые инновации и расширяет базу рынка фотоники.

Лидеры отрасли фотоники

-

Hamamatsu Photonics KK

-

Intel Corporation

-

Polatis Incorporated (HUBER+SUHNER)

-

Alcatel-lucent SA (Nokia Corporation)

-

Molex Inc. (koch Industries)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Soitec сообщила о растущем спросе на пластины Photonics-SOI и присоединилась к Альянсу индустрии кремниевой фотоники SEMI.

- Май 2025: Hesai Technology углубила свое партнерство с BYD, охватив LiDAR для 10+ моделей автомобилей, поступающих в производство в 2025 году.

- Апрель 2025: GlobalFoundries представила производственный объект кремниевой фотоники за 700 миллионов долларов США для расширения мощностей.

- Март 2025: Исследователи Heriot-Watt продемонстрировали временной контроль фотонов с использованием прозрачных проводящих оксидов, опубликовано в Nature Photonics.

- Февраль 2025: Celestial AI привлекла 175 миллионов долларов США в серии C для ускорения оптических межсоединений Photonic Fabric

- Январь 2025: AIM Photonics продемонстрировала перестраиваемые фильтры ввода-вывода и компактные кольцевые модуляторы, построенные на 300-мм CMOS-совместимых процессах.

Область действия глобального отчета по рынку фотоники

Фотоника - это область исследования, включающая использование лучистой энергии (такой как свет), фундаментальным элементом которой является фотон и волны, которые могут использоваться для лечения болезней, исследования вселенной и даже раскрытия преступлений.

Область исследования сосредоточена на анализе отрасли фотонико-активированных систем, продаваемых глобально, а определение размера рынка охватывает доходы, генерируемые через фотонико-активированные системы, проданные различными рыночными лидерами. Исследование также отслеживает ключевые рыночные параметры, лежащие в основе влиятельные факторы роста и основных поставщиков, действующих в отрасли, что поддерживает рыночные оценки и темпы роста в течение прогнозного периода. Этот отчет о перспективах отрасли дополнительно анализирует общее влияние ключевых макроэкономических тенденций на экосистему. Область отчета охватывает определение размера рынка и прогноз для сегментации по конечной отрасли потребителя и географии.

Рынок фотоники сегментирован по конечной отрасли потребителя (потребительская, аэрокосмическая и оборонная, дисплейная, солнечная, светодиодное освещение, медицинская и биоинструментарий, промышленная и производственная, автомобильная и другие конечные отрасли потребителя), по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Соединенное Королевство, Германия, Франция, Италия и остальная Европа], Азиатско-Тихоокеанский регион [Япония, Китай, Индия, Тайвань, Южная Корея и остальная Азиатско-Тихоокеанский регион], и остальной мир). Размер рынка и прогнозы для вышеупомянутых рыночных сегментов предоставлены в стоимостном выражении в долларах США.

| Лазеры | Диодные лазеры |

| Волоконные лазеры | |

| Твердотельные и другие | |

| Светодиоды | |

| Датчики и детекторы | |

| Оптические волокна и волноводы | |

| Модуляторы и переключатели | |

| Другие |

| Кремний |

| Стекло и кремнезем |

| Сложные полупроводники (InP, GaAs, GaN) |

| Полимеры и пластики |

| Другие |

| Ультрафиолетовая (УФ) |

| Видимая |

| Инфракрасная |

| Бытовая электроника |

| Аэрокосмическая и оборонная промышленность |

| Дисплеи и визуализация |

| Солнечная фотогальваника |

| Светодиодное освещение |

| Медицина и биоинструментарий |

| Промышленность и производство |

| Автомобилестроение (включая LiDAR) |

| Данные и телеком |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По продуктам | Лазеры | Диодные лазеры | |

| Волоконные лазеры | |||

| Твердотельные и другие | |||

| Светодиоды | |||

| Датчики и детекторы | |||

| Оптические волокна и волноводы | |||

| Модуляторы и переключатели | |||

| Другие | |||

| По материалам | Кремний | ||

| Стекло и кремнезем | |||

| Сложные полупроводники (InP, GaAs, GaN) | |||

| Полимеры и пластики | |||

| Другие | |||

| По длине волны | Ультрафиолетовая (УФ) | ||

| Видимая | |||

| Инфракрасная | |||

| По конечной отрасли потребителя | Бытовая электроника | ||

| Аэрокосмическая и оборонная промышленность | |||

| Дисплеи и визуализация | |||

| Солнечная фотогальваника | |||

| Светодиодное освещение | |||

| Медицина и биоинструментарий | |||

| Промышленность и производство | |||

| Автомобилестроение (включая LiDAR) | |||

| Данные и телеком | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка фотоники?

Рынок фотоники составляет 1,75 триллиона долларов США в 2025 году, с ожиданиями достижения 2,39 триллиона долларов США к 2030 году.

Какой регион лидирует на рынке фотоники?

Азиатско-Тихоокеанский регион занимает лидирующую позицию с долей доходов 45,7%, поддерживаемой сильным полупроводниковым производством и растущим производством LiDAR.

Какая категория продуктов расширяется быстрее всего?

Прогнозируется, что кремниевые фотонные приемопередатчики будут расти со среднегодовым темпом роста 8,1% между 2025 и 2030 годами из-за спроса центров обработки данных на низкоэнергетические оптические соединения.

Какой материал набирает импульс против кремния?

GaN показывает наивысшие перспективы роста со среднегодовым темпом роста 9,3%, движимый его эффективностью для мощных и высокочастотных устройств.

Почему LiDAR важен для рынка фотоники?

Внедрение LiDAR в ADAS и автономном вождении подпитывает среднегодовой темп роста 11,4% для автомобильной фотоники, расширяя развертывание технологии за пределы премиальных автомобилей.

Как управляются риски цепочки поставок в фотонике?

Правительства и фирмы диверсифицируют источники пластин, инвестируют в новые производственные мощности и устанавливают региональные кластеры для смягчения зависимости от небольшого числа поставщиков сложных полупроводников.

Последнее обновление страницы: