Размер и доля рынка Микро вел

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.42 Миллиардов долларов США |

| Размер Рынка (2030) | 2.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 41.83% CAGR |

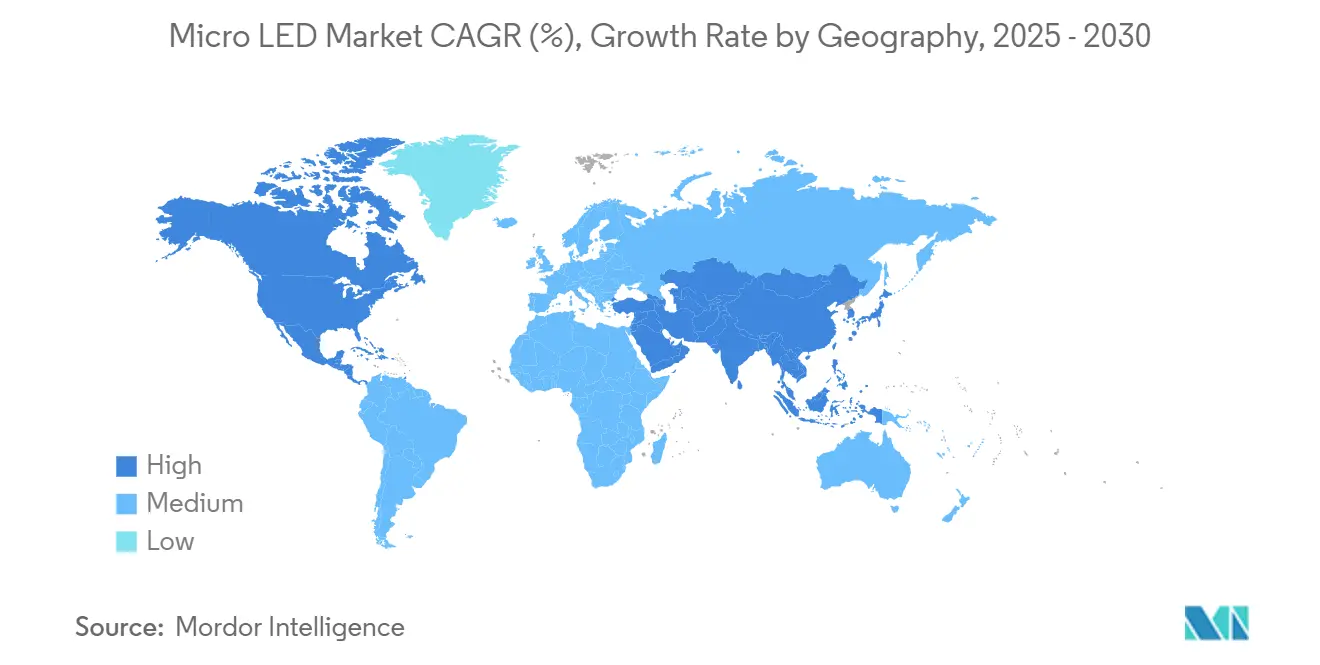

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

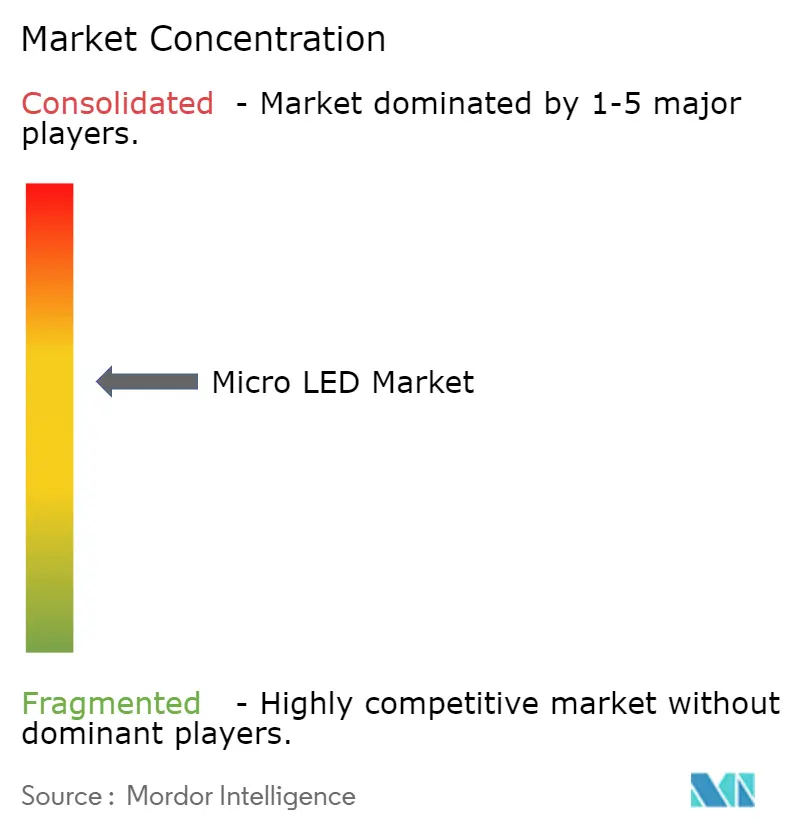

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Микро вел от Mordor интеллект

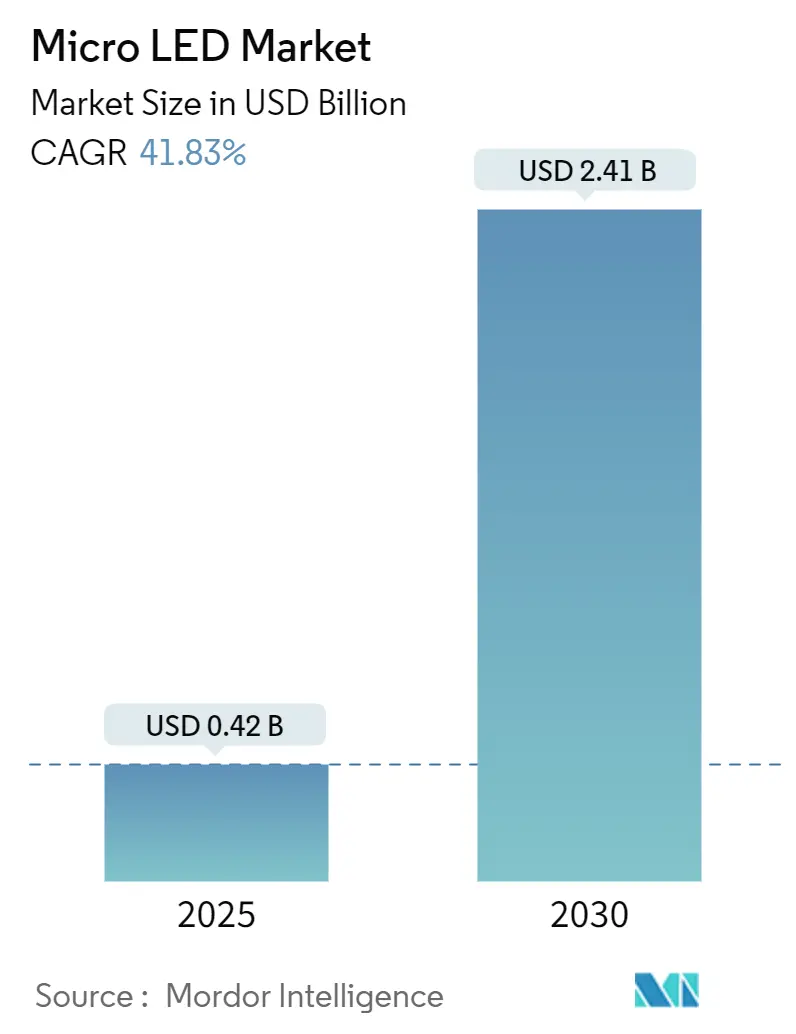

Рынок Микро вел составил 0,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,41 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 41,83%. Коммерческое развитие зависит от высокой яркости технологии, низкого энергопотребления и доказанной долговечности, которая превосходит LCD и oled дисплеи. Производители стабильно повышают выход массового переноса, а капиталоемкие пилотные линии в Тайване и Южной Корее масштабируют технологию для носимых устройств, крупноформатных вывесок и автомобильных кокпитов. Азиатско-Тихоокеанский регион возглавляет производственное лидерство благодаря зрелым полупроводниковым экосистемам и поддерживающей промышленной политике, в то время как Северная Америка ускоряет инвестиции в программы обороны и AR/VR. Ценообразование остается повышенным, однако конечные пользователи с серьезными ограничениями по питанию, тепловому режиму или читаемости при солнечном свете делают первые шаги, укрепляя премиальное позиционирование и подчеркивая долгосрочную конкурентоспособность рынка Микро вел.

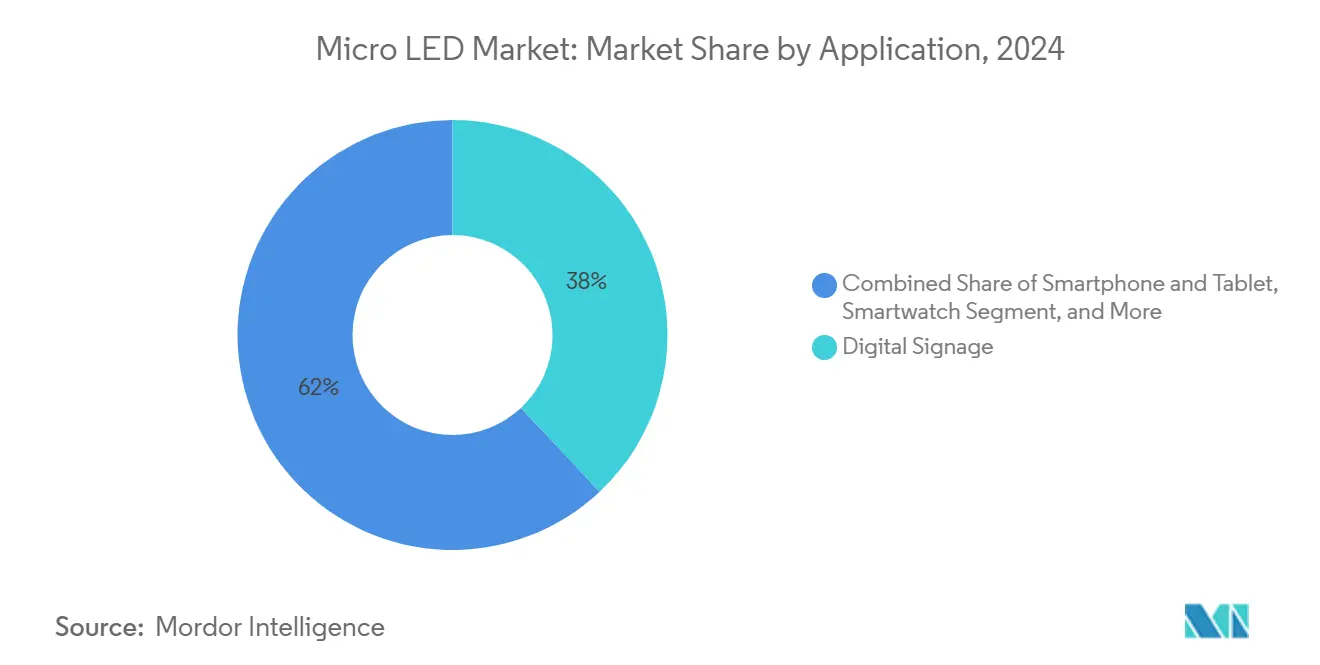

- По применению цифровые вывески лидировали с 38% долей доходов в 2024 году; прогнозируется, что умные часы будут расширяться со среднегодовым темпом роста 45% до 2030 года.

- По отрасли конечного использования потребительская электроника занимала 72,1% доли рынка Микро вел в 2024 году, в то время как автомобильная отрасль прогнозируется к росту со среднегодовым темпом роста 47% до 2030 года.

- По размеру панели дисплеи больше 50 дюймов составили 55,6% доли размера рынка Микро вел в 2024 году; панели меньше 10 дюймов продвигаются со среднегодовым темпом роста 49% до 2030 года.

- По шагу пикселя крупный шаг (>2,5 мм) захватил 41,2% доли доходов в 2024 году; ожидается, что мелкий шаг (<1,5 мм) зарегистрирует среднегодовой темп роста 46% до 2030 года.

- По технологии RGB полноцветные системы заняли 81% доли в 2024 году; монохромные дисплеи готовы к среднегодовому темпу роста 42% к 2030 году.

- По компонентам эпитаксиальные пластины представляли 32% доли доходов в 2024 году; оборудование для переноса и соединения должно вырасти со среднегодовым темпом роста 43% до 2030 года.

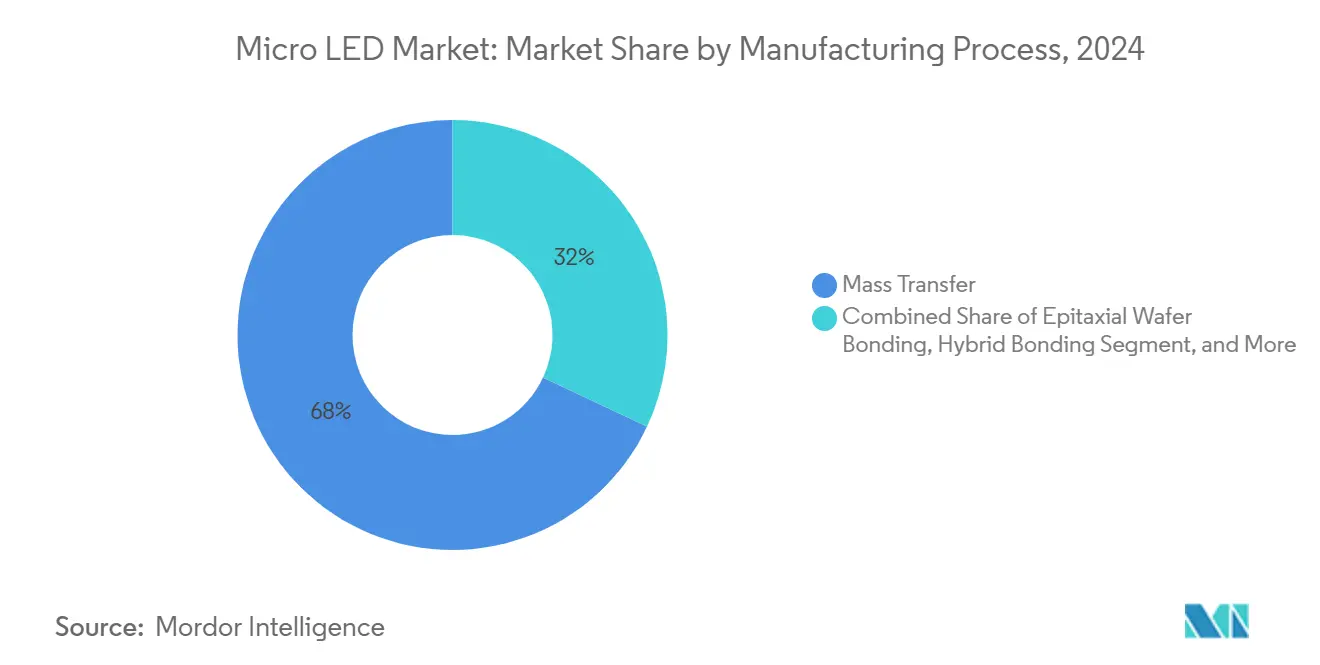

- По производственному процессу массовый перенос покрывал 68% выпуска в 2024 году; прогнозируется, что гибридное соединение поднимется со среднегодовым темпом роста 44% к 2030 году.

- По предложению дисплейные модули доминировали с 90% долей доходов в 2024 году; модули освещения находятся на пути к среднегодовому темпу роста 42% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион лидировал с 46,9% долей доходов в 2024 году; Северная Америка готова к расширению со среднегодовым темпом роста 43% до 2030 года.

Глобальные тенденции и инсайты рынка Микро вел

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дорожные карты яблоко и Samsung для носимых устройств Микро-вел ускоряют спрос на малые дисплеи | +12.5% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Внедрение прозрачных и гибких торговых вывесок в ССЗ и Восточной Азии | +9.8% | Ближний Восток, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Микро-дисплеи оборонного класса, финансируемые правительствами США и ЕС | +8.2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Снижение стоимости тайваньских Mini-вел обеспечивает пилотные линии Микро-вел | +6.4% | Азиатско-Тихоокеанский регион, глобально | Краткосрочный период (≤ 2 лет) |

| Европейские автомобильные нормы читаемости при солнечном свете повышают интеграцию Микро-вел HUD | +4.9% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Дорожные карты Apple и Samsung для носимых устройств Micro-LED ускоряют спрос на малые дисплеи

Затраты яблоко в размере 3 млрд долларов США с момента приобретения LuxVue и параллельные НИОКР программы Samsung сигнализируют о долгосрочной приверженности несмотря на краткосрочные изменения графика.[1]MicroLED-Info. "яблоко - microLED status - Company профиль и News." Растущие дизайн-победы для поставщиков драйверных ИС и оборудования переноса указывают на поворот цепочки поставок к панелям менее 2 дюймов. Высокая яркость, строгие бюджеты питания и спрос на читаемость на открытом воздухе поддерживают прогнозируемый среднегодовой темп роста 45% для дисплеев умных часов. Специализированные поставщики инструментов коммерциализируют высокопроизводительные системы захвата и размещения, помогая демократизировать пилотное производство за пределами флагманских брендов. Эта динамика подчеркивает, как стратегические дорожные карты двух лидеров рынка формируют более широкое распределение капитала по рынку Микро вел.

Внедрение прозрачных и гибких торговых вывесок в ССЗ и Восточной Азии

Роскошные торговые центры в Дубае и флагманские магазины в Сеуле устанавливают безрамочные, прозрачные фасады Микро вел, которые объединяют цифровой контент с физическими витринами. Прототипы PID от Tianma, спроектированные для наружной яркости 4000 нит, иллюстрируют резерв производительности по сравнению с LCD альтернативами.[2]Sourcengine. "полупроводник промышленность News - January 2025 Update." Модульные архитектуры упрощают настраиваемые размеры, сокращая циклы установки для розничных интеграторов. Энергоэффективность также снижает общую стоимость владения для круглосуточной работы. Эти атрибуты защищают 38% лидерство применения, удерживаемое цифровыми вывесками, и создают основу для новых пулов доходов внутри рынка Микро вел.

Микро-дисплеи оборонного класса, финансируемые правительствами США и ЕС

Оборонные агентства США и ЕС поддерживают прочные микро-дисплеи для шлемов пилотов, автомобильных HUD и систем ночного видения. Закон США чипсы направляет гранты на расширение отечественных производств, сокращая сроки поставки для устройств на основе нитрида галлия.[3]LEDinside. "Tianma Aims к Accelerate Микро вел разработка." Спецификации закупок требуют высокой яркости и устойчивости к экстремальным температурам - критерии, в которых Микро вел превосходит. Стабильный оборонный спрос снижает цикличность доходов, закрепляет бюджеты НИОКР и ускоряет распространение знаний в автомобильные и промышленные области, усиливая траекторию роста рынка Микро вел.

Снижение стоимости тайваньских Mini-LED обеспечивает пилотные линии Micro-LED

Кривые стоимости Mini вел подсветки в Тайване резко упали, освобождая капитал для пилотных линий Микро вел. Ennostar, созданная через слияние Epistar и Lextar, перераспределяет инструменты с Mini на Микро производство.[4]MicroLED-Info. "VueReal reports а главный breakthrough в its microLED производство технология." Совместные эпитаксиальные процессы сокращают циклы обучения, а сортировка на основе ИИ повышает выход менее 10 мкм. Поэтапный переход снижает барьер в 600 млн долларов США, который ограничивал новых участников, расширяя производственную базу и укрепляя безопасность поставок для рынка Микро вел.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Выход массового переноса менее 60% для светодиодов менее 10 мкм за пределами 4-дюймовых пластин | -7.6% | Глобально | Среднесрочный период (2-4 года) |

| Нестандартизированные автомобильные протоколы квалификации | -3.9% | Глобально, Европа | Краткосрочный период (≤ 2 лет) |

| Концентрация поставок пластин ган-на-Si в Азии | -5.2% | Глобально, Северная Америка | Среднесрочный период (2-4 года) |

| Требование капитальных затрат выше 600 млн долларов США ограничивает расширение в Южной Америке и Африке | -4.3% | Южная Америка, Африка, глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Выход массового переноса менее 60% для светодиодов менее 10 мкм за пределами 4-дюймовых пластин

Точность размещения для миллионов микроэмиттеров на больших подложках остается ниже 60%, увеличивая количество отходов и снижая использование линии. Производители оборудования испытывают лазерно-индуцированный перенос и электромагнитный захват для достижения точности размещения 99,99%, в то время как MicroSolid печать от VueReal демонстрирует возможность шага менее 7 мкм. Пока эти решения не созреют, затраты на выпуск останутся выше эквивалентов oled, ограничивая краткосрочное проникновение в массовые телевизоры и смартфоны внутри рынка Микро вел.

Концентрация поставок пластин GaN-на-Si в Азии

Азия контролирует большую часть мощностей по галлию и пластинам ган-на-Si, подвергая цепочку создания стоимости воздействию экспортных ограничений и природных катастроф. ALLOS и американские производства испытывают альтернативные подложки для диверсификации поставок, но циклы квалификации превышают два года. Параллельное финансирование США направлено на локализацию промежуточной обработки, однако узкие места сырья остаются. Географическая концентрация поэтому сдерживает в противном случае быструю глобализацию рынка Микро вел.

Сегментный анализ

По применению: цифровые вывески лидируют, умные часы ускоряются

Цифровые вывески обеспечили 38% доходов 2024 года, подтверждая пригодность Микро вел для видеостен высокого воздействия, читаемых при дневном свете. Роскошные торговые сети развертывают модульные плитки, которые формируют бесшовные холсты, в то время как транспортные узлы отдают предпочтение низким показателям отказов Микро вел для критических информационных табло. Стабильный поток заказов сегмента поддерживает раннее использование мощностей, укрепляя рынок Микро вел.

Поставки умных часов, напротив, масштабируются с циклами выпуска потребительской электроники. Носимые устройства с ограниченной батареей требуют дисплеев менее 1 Вт, а пиковая яркость 3000 нит расширяет удобство использования на открытом воздухе. Прогнозируемый среднегодовой темп роста сегмента 45% позиционирует его как ключевой драйвер объема. Модули AR для близкого расстояния также прогрессируют по мере превышения плотностью пикселей 4000 PPI, создавая основу для более широкого принятия и поддерживая долгосрочное расширение размера рынка Микро вел на сегменте малых панелей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: потребительская электроника доминирует, автомобильная ускоряется

Потребительская электроника захватила 72,1% спроса 2024 года, поскольку премиум телевизоры, часы и смартфоны приняли высокую контрастность и долговечность технологии. Флагманская телевизионная линейка Samsung, то стена, закрепляет развертывания демонстрационных больших экранов и подтверждает премиальное ценообразование. Широта сегмента стабилизирует спрос на компоненты по задним панелям, драйверным ИС и инструментам инспекции, закрепляя его центральную роль в рынке Микро вел.

Автомобильный спрос растет с прогнозируемым среднегодовым темпом роста 47% на фоне более строгих европейских мандатов по читаемости при солнечном свете. Прототипы HUD достигают свыше 10000 нит, обеспечивая разборчивость через поляризованные лобовые стекла. Расширенная температурная толерантность и устойчивость к вибрации также соответствуют стандартам AEC-Q. По мере интеграции большего числа автопроизводителей передовых дисплеев водителя, размер рынка Микро вел для электроники кокпита должен расшириться, диверсифицируя доходы за пределы потребительских гаджетов.

По размеру панели: крупные форматы доминируют, микро-дисплеи растут

Панели больше 50 дюймов удерживали 55,6% доходов 2024 года. Роскошные жилые и корпоративные вестибюли принимают сборки от 110 до 220 дюймов, где гибкость установки и непревзойденная пиковая яркость оправдывают премиальные цены. Высококлассные гостиничные заведения используют поверхности без рамок для создания погружающих впечатлений, укрепляя доминирование доли внутри рынка Микро вел.

Панели менее 10 дюймов будут расти на 49% среднегодового темпа роста к 2030 году, поскольку производственные прорывы снижают стоимость за кристалл. Микро-дисплеи менее 1 дюйма теперь достигают 6500 PPI для VR гарнитур, а кластеры умных приборов в автомобилях требуют компактных форматов высокого разрешения. Принятие передовой печати переноса ускоряет кривую обучения, сигнализируя о том, что объемы малых панелей будут все больше изменять динамику доли рынка Микро вел позже в десятилетии.

По шагу пикселя: крупный шаг лидирует, мелкий шаг ускоряется

Дисплеи с шагом пикселя 2,5 мм составили 41,2% установок 2024 года, обслуживая табло стадионов и наружную рекламу, где зрители стоят в десятках метров. Более высокие выходы и ослабленные допуски выравнивания субсидируют их конкурентную структуру затрат.

Прогнозируется, что дисплеи мелкого шага менее 1,5 мм поднимутся на 46% среднегодового темпа роста, поскольку внутренние командные центры, роскошные телевизоры и AR приложения требуют превосходного разрешения. ИИ-оптимизированное смешивание бинов от Rayleigh зрение интеллект сокращает циклы калибровки, поднимая пропускную способность для модулей мелкого шага. Успешное масштабирование этого сегмента наклонит общую экономику рынка Микро вел к основным ценовым точкам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии (цвет): RGB полноцветные доминируют, монохромные находят ниши

RGB полноцветные системы обеспечили 81% поставок 2024 года, обращаясь к мультимедийным устройствам, которые требуют богатого охвата гаммы. Слои квантовых точек для конверсии набирают обороты для компенсации более низкой эффективности красных эмиттеров, сохраняя паритет производительности по суб-пикселям.

Монохромные реализации, растущие со среднегодовым темпом роста 42%, заполняют промышленные измерители, простые носимые устройства и определенные кластеры приборов, где достаточно разборчивости одного цвета. Более низкие количества кристаллов и упрощенные шаги переноса повышают экономическую эффективность, обеспечивая раннее принятие в чувствительных к бюджету нишах внутри рынка Микро вел.

По компонентам: эпитаксиальные пластины формируют основу, оборудование переноса растет

Эпитаксиальные пластины представляли 32% доходов от компонентов в 2024 году, закрепляя их стратегическую важность. Равномерный рост кристаллов напрямую формирует яркость и стабильность длины волны, делая поставщиков пластин критическими привратниками.

Оборудование переноса и соединения расширяется со среднегодовым темпом роста 43%, поскольку производства спешат повысить пропускную способность. Инструменты микро-печати переноса от х-Celeprint позволяют гетерогенную интеграцию на задних панелях КМОП. Непрерывные улучшения в точности инструментов материально повлияют на будущий размер рынка Микро вел, учитывая, что шаги переноса составляют большинство текущих производственных затрат.

По производственному процессу: массовый перенос доминирует, гибридное соединение появляется

Массовый перенос обработал 68% выпуска 2024 года, несмотря на ограничения выхода менее 10 мкм. Поставщики оборудования интегрируют встроенную инспекцию для раннего отбраковки дефектов, сокращая расходы на переделку. Наращивание мощностей ASMPT в 2023 году отметило веху в доведении месячных объемов выше 10000 м² для плиток вывесок.

Гибридное соединение, прогнозируемое на 44% среднегодового темпа роста, комбинирует стекирование на уровне пластин с прямыми медными соединениями, устраняя определенные шаги захвата и размещения. Пилотные запуски демонстрируют улучшенные тепловые пути, делая метод привлекательным для высокояркостных автомобильных дисплеев внутри рынка Микро вел.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По предложению: дисплейные модули преобладают, модули освещения появляются

Дисплейные модули внесли 90% доходов 2024 года, поскольку экраны остаются основным путем коммерциализации. Интеграторы упаковывают массивы эмиттеров с драйверными ИС и оптическими пленками для готовых панелей, сокращая циклы проектирования OEM.

Модули освещения, хотя и зарождающиеся, показывают траекторию среднегодового темпа роста 42%. Автомобильные фары и адаптивные архитектурные светильники используют точечную интенсивность источника Микро вел и быструю модуляцию. Расширяющиеся случаи использования будут диверсифицировать паттерны спроса и смягчать чрезмерную зависимость от циклов дисплеев в индустрии Микро вел.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 46,9% доходов 2024 года, движимый ролью Тайваня в обработке backend и глубоким ноу-хау дисплеев Южной Кореи. Приобретение BOE HC SemiTek и план производства Sanan на 2 млрд долларов США подчеркивают продолжающиеся притоки капитала. Государственная поддержка, включая экспортные скидки на пластины ган, поддерживает региональные преимущества в затратах и закрепляет лидерство в рынке Микро вел.

Северная Америка растет быстрее всего со среднегодовым темпом роста 43% к 2030 году. Федеральные стимулы в рамках Закона чипсы стимулируют новые линии нитрида галлия, в то время как программы обороны и AR/VR фиксируют соглашения о закупках. Многосайтовые НИОКР яблоко и амбиции мета в области гарнитур концентрируют деятельность экосистемы, стимулируя надежные итерации дизайна и поддерживая более высокий спрос на подложки.

Европа вырезает специализированную роль в автомобильных и промышленных развертываниях. Мандаты по читаемости при солнечном свете ускоряют интеграцию HUD, а местные поставщики tier-1 сотрудничают с азиатскими производителями светодиодов для обеспечения стабильного потока кристаллов. Параллельные субсидии ЕС для модернизации чистых помещений питают зарождающуюся базу поставок пластин, обеспечивая стратегические хеджи против азиатской концентрации. Принятие на Ближнем Востоке и в Африке начинается с премиальных торговых вывесок в торговых центрах ССЗ, тогда как Латинская Америка пилотирует дисплеи для больших заведений, связанные с инвестициями в спортивную инфраструктуру.

Конкурентная среда

Барьеры входа остаются крутыми, с требованием капитала в 600 млн долларов США для современной производственной линии. Samsung электроника, Sony, LG отображать и яблоко используют вертикальную интеграцию для контроля роста пластин через сборку модулей, консолидируя переговорную силу над поставщиками оборудования. Высокие фиксированные затраты отталкивают быстро следующие дисплейные бренды, создавая концентрированный рынок Микро вел, где новички выравниваются через лицензирование или нишевые компонентные стратегии.

Стратегические альянсы заполняют пробелы в возможностях. VueReal партнерствует с литейными заводами задних панелей для коммерциализации своей платформы MicroSolid печать, которая достигает шага менее 7 мкм при конкурентных выходах. PlayNitride сотрудничает с производителями печатных плат для поставки плиток для вывесок, снижая препятствия интеграции клиентов. Патентные заявки наиболее плотные в Азии, с BOE и Samsung, занимающими место в верхнем квартиле грантов на массовый перенос и цветовую конверсию, указывая на устойчивую патентную войну.

Белое пространство остается в оборудовании и инспекции. Поставщики, которые доставляют метрологию, способную обнаруживать дефекты 1 мкм на скорости линии, могут накопить непропорциональную ценность. Аналогично, фирмы драйверных ИС, специализирующиеся на широтно-импульсной модуляции для микроэмиттеров, обеспечивают дизайн-победы по носимым устройствам и HUD. В целом, конкуренция вращается вокруг повышения выхода, снижения затрат и безопасности восходящих материалов, формируя следующую фазу рынка Микро вел.

Лидеры индустрии Микро вел

-

Innolux Corporation

-

Sony Corporation

-

LG отображать Co Ltd

-

Aledia SA

-

Epistar Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: VueReal продемонстрировала MicroSolid печать для сверхъярких автомобильных и прозрачных дисплеев на отображать Week 2025.

- Май 2025: 8-дюймовый Микро вел радужная оболочка HUD от Tianma выиграл награду "Электронные дисплеи" на встроенный мир 2025.

- Апрель 2025: Команды Чжэцзянского университета и Кембриджского университета произвели перовскитные светодиоды нано-масштаба и совместно разрабатывают прототипы активной матрицы с LinkZill.

- Январь 2025: Hisense запустила свой первый 136-дюймовый потребительский Микро вел телевизор на CES 2025 с пиковой яркостью 10000 нит.

- Январь 2025: AUO и Sony Honda мобильность представили концепцию HMI с интегрированными поверхностями Микро вел для внутриавтомобильного взаимодействия.

Область глобального отчета по рынку Микро вел

Рынок Микро вел определяется доходом, генерируемым от продажи микро светоизлучающих диодов (вел), предлагаемых различными игроками рынка для разнообразного спектра отраслей конечных пользователей. Тенденции рынка оцениваются путем анализа инвестиций, сделанных в инновации продуктов, диверсификацию и расширение. Далее, достижения в автомобильном секторе и потребительской электронике являются критическими в определении роста изучаемого рынка.

Рынок Микро вел сегментирован по применению (умные часы, устройства близкого расстояния (AR и VR), телевизоры, смартфоны и планшеты, мониторы и ноутбуки, проекционные дисплеи и цифровые вывески), конечному пользователю (потребительская электроника, автомобильная, аэрокосмическая и оборонная, и другие конечные пользователи), географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Отчет предлагает прогнозы рынка и размер в стоимости (доллары США) для всех вышеперечисленных сегментов.

| Умные часы |

| Устройства близкого расстояния (AR/VR) |

| Телевизоры |

| Смартфоны и планшеты |

| Мониторы и ноутбуки |

| Проекционные дисплеи |

| Цифровые вывески |

| Микро-проекторы |

| Медицинские и хирургические дисплеи |

| Панели промышленной инспекции |

| Потребительская электроника |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Здравоохранение |

| Реклама и розничная торговля |

| Промышленность и производство |

| Прочие |

| Менее 10 дюймов (малые и микро-дисплеи) |

| 10 - 50 дюймов (средние) |

| Свыше 50 дюймов (большие) |

| Мелкий шаг (менее 1,5 мм) |

| Стандартный (1,5 - 2,5 мм) |

| Крупный (свыше 2,5 мм) |

| RGB полноцветные |

| Монохромные |

| Эпитаксиальные пластины |

| Задние панели |

| Драйверные ИС |

| Оборудование переноса и соединения |

| Инструменты инспекции и ремонта |

| Массовый перенос |

| Соединение эпитаксиальных пластин |

| Гибридное соединение |

| Дисплейные модули |

| Модули освещения |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Остальная Африка | ||

| По применению | Умные часы | ||

| Устройства близкого расстояния (AR/VR) | |||

| Телевизоры | |||

| Смартфоны и планшеты | |||

| Мониторы и ноутбуки | |||

| Проекционные дисплеи | |||

| Цифровые вывески | |||

| Микро-проекторы | |||

| Медицинские и хирургические дисплеи | |||

| Панели промышленной инспекции | |||

| По отрасли конечного использования | Потребительская электроника | ||

| Автомобильная | |||

| Аэрокосмическая и оборонная | |||

| Здравоохранение | |||

| Реклама и розничная торговля | |||

| Промышленность и производство | |||

| Прочие | |||

| По размеру панели | Менее 10 дюймов (малые и микро-дисплеи) | ||

| 10 - 50 дюймов (средние) | |||

| Свыше 50 дюймов (большие) | |||

| По шагу пикселя | Мелкий шаг (менее 1,5 мм) | ||

| Стандартный (1,5 - 2,5 мм) | |||

| Крупный (свыше 2,5 мм) | |||

| По технологии (цвет) | RGB полноцветные | ||

| Монохромные | |||

| По компонентам | Эпитаксиальные пластины | ||

| Задние панели | |||

| Драйверные ИС | |||

| Оборудование переноса и соединения | |||

| Инструменты инспекции и ремонта | |||

| По производственному процессу | Массовый перенос | ||

| Соединение эпитаксиальных пластин | |||

| Гибридное соединение | |||

| По предложению | Дисплейные модули | ||

| Модули освещения | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | ЮАР | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет исключительно высоким среднегодовым темпом роста рынка Микро вел?

Преимущества производительности, такие как превосходная яркость, низкое энергопотребление и длительный срок службы, стимулируют спрос по вывескам, носимым устройствам и автомобильным дисплеям, в то время как улучшающиеся выходы массового переноса ускоряют снижение затрат.

Какой регион будет расти быстрее всего до 2030 года?

Ожидается, что Северная Америка покажет среднегодовой темп роста 43%, поддержанный стимулами чипсы-Act, сильным спросом AR/VR и финансируемыми программами оборонных дисплеев.

Насколько значимо автомобильное принятие?

Прогнозируется рост автомобильных дисплеев со среднегодовым темпом роста 47%, поскольку европейские стандарты читаемости при солнечном свете и панели управления автономного вождения отдают предпочтение высокой яркости и надежности Микро вел.

Почему форматы малых панелей критичны для будущих объемов?

Умные часы и AR микро-дисплеи сочетают высокое количество единиц со строгими ограничениями питания, стимулируя прогноз среднегодового темпа роста 49% для панелей меньше 10 дюймов и расширяя размер рынка Микро вел.

Каково основное техническое узкое место?

Выходы массового переноса для светодиодов менее 10 мкм остаются ниже 60%, повышая стоимость за панель; гибридное соединение и передовые инструменты захвата и размещения являются областями фокуса для улучшения.

Насколько концентрирована сила поставщиков в индустрии Микро вел?

Показатель концентрации рынка 7 указывает на то, что пять крупнейших поставщиков контролируют около 70% мощностей, давая им сильное влияние на ценообразование оборудования и материалов, но все еще оставляя место для инновационных участников.

Последнее обновление страницы: