Размер и доля рынка радиационно стойкой электроники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

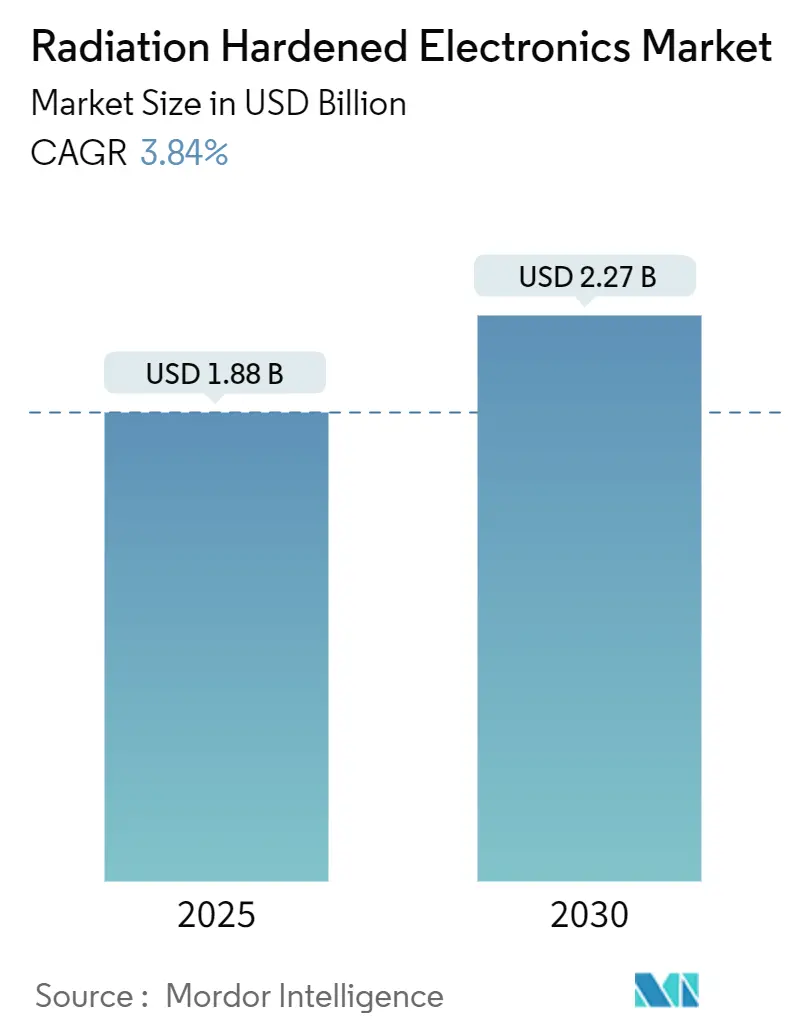

| Размер Рынка (2025) | 1.88 Миллиардов долларов США |

| Размер Рынка (2030) | 2.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка радиационно стойкой электроники от Mordor Intelligence

Размер рынка радиационно стойкой электроники составляет 1,88 млрд долл. США в 2025 году и, по прогнозам, вырастет до 2,27 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 3,84%. Спрос продолжает делиться между деталями сверхвысокой надежности для миссий дальнего космоса и стратегической обороны и оптимизированными по стоимости радиационно-толерантными устройствами для распределенных созвездий низкой околоземной орбиты (LEO) и стратосферных платформ. Геополитические драйверы - в первую очередь программы ядерной модернизации НАТО, возобновление строительства атомных электростанций в Азии и наращивание запусков малых спутников - меняют дорожные карты продуктов и приоритеты квалификации. Коммерческие производственные предприятия партнерствуют с оборонными подрядчиками для расширения зрелых кремниевых технологических узлов при интеграции нитрида галлия (GaN) и карбида кремния (SiC) для энергетических систем следующего поколения. Узкие места в цепочке поставок в мощностях радиационно стойких по процессу (RHBP) ≤90 нм, наряду с развивающимися режимами экспортного контроля, стимулируют параллельное продвижение к методологиям радиационно стойких по конструкции (RHBD), которые сокращают циклы разработки и снижают стоимость.

Ключевые выводы отчета

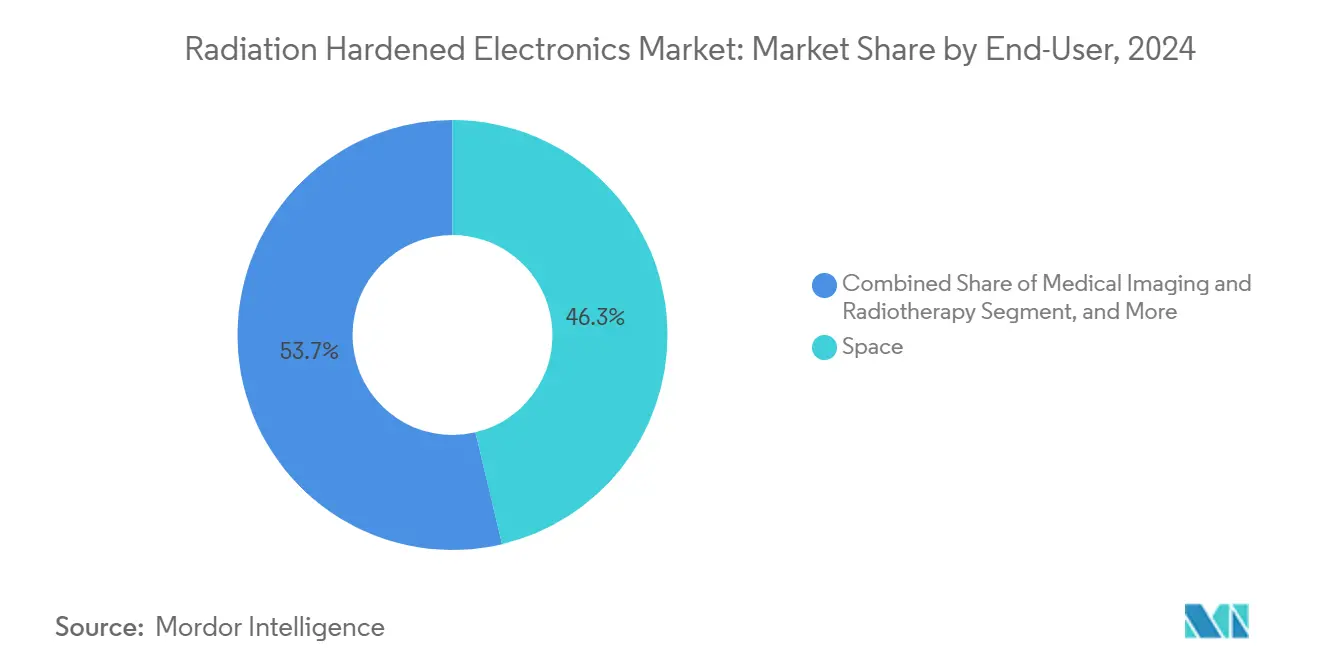

- По конечным пользователям космический сегмент лидировал с 46,3% доли рынка радиационно стойкой электроники в 2024 году, в то время как платформы высотных БПЛА/HAPS готовы к самому быстрому среднегодовому темпу роста 4,2% до 2030 года.

- По компонентам интегральные схемы занимали 31,5% доли в 2024 году, в то время как программируемые пользователем вентильные матрицы готовы расширяться со среднегодовым темпом роста 4,6% до 2030 года.

- По полупроводниковому материалу кремний сохранял 71% долю в 2024 году; прогнозируется, что силовые устройства из нитрида галлия будут развиваться со среднегодовым темпом роста 5,7% в период 2025-2030 годов.

- По типу продукта силовые и линейные устройства занимали 27,4% доли размера рынка радиационно стойкой электроники в 2024 году; ожидается, что процессоры и контроллеры будут расти со среднегодовым темпом роста 4,8% до 2030 года.

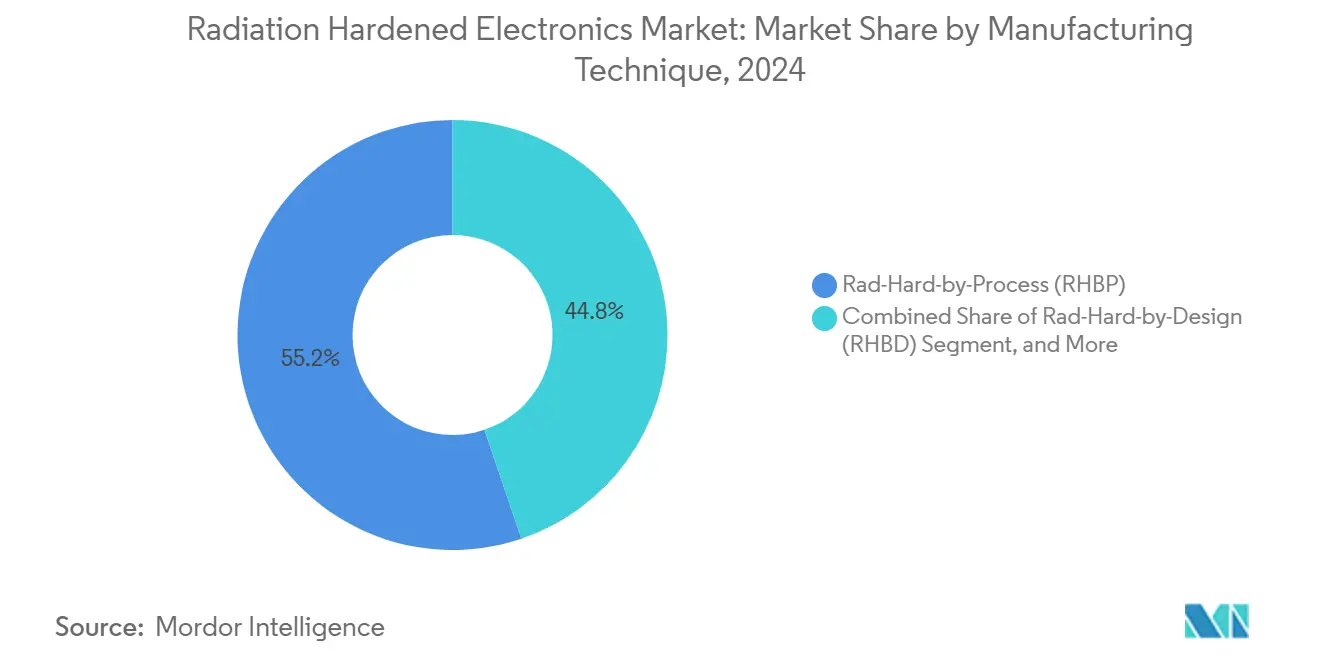

- По технологии производства RHBP захватил 55,2% доли в 2024 году, в то время как подходы RHBD растут со среднегодовым темпом роста 3,9% до 2030 года.

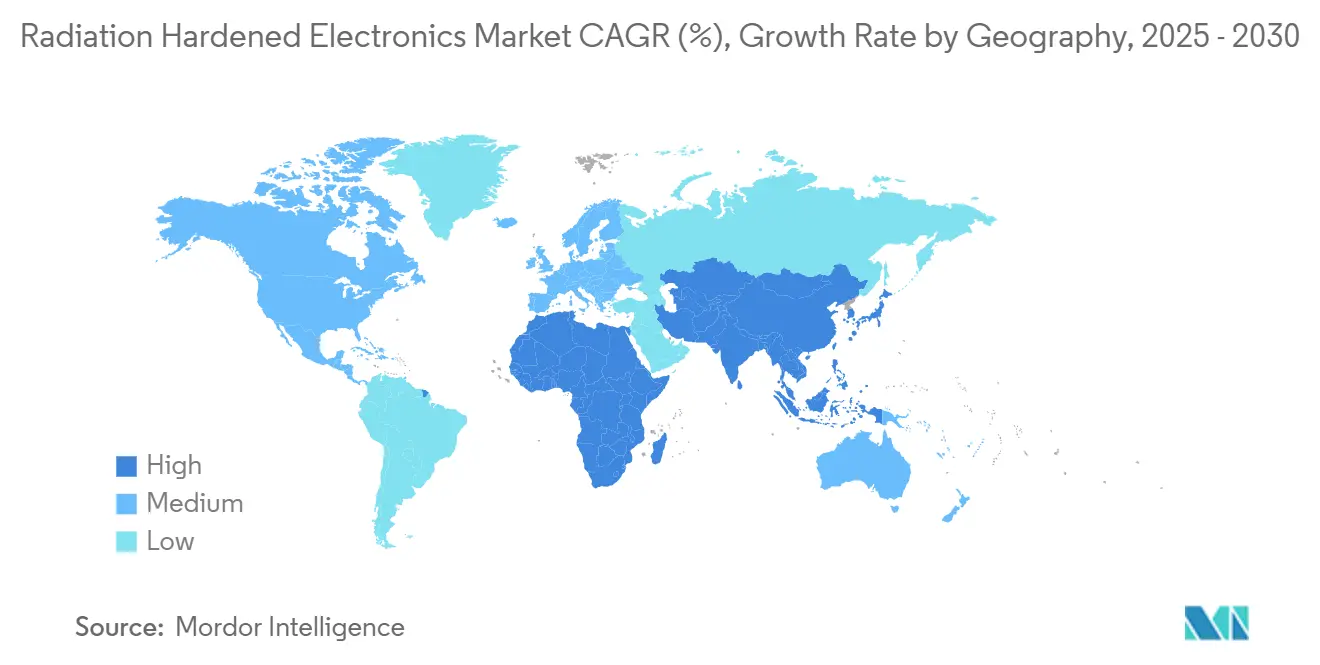

- По географии Северная Америка составляла 39,8% доли рынка радиационно стойкой электроники в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста 4,1% до 2030 года.

Глобальные тенденции и аналитика рынка радиационно стойкой электроники

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск созвездий спутников LEO и дальнего космоса | +1.2% | Глобально; наиболее сильно в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Модернизация стратегической и тактической оборонной электроники в регионе НАТО | +0.9% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Импульс нового строительства ядерных объектов в Азии и на Ближнем Востоке | +0.7% | Азиатско-Тихоокеанский регион, Ближний Восток | Долгосрочно (≥ 4 лет) |

| Потребности в устойчивости электроники высотных БПЛА и сверхзвуковых самолетов | +0.5% | Глобально; раннее внедрение в Северной Америке | Среднесрочно (2-4 года) |

| Обязательные стандарты радиационной толерантности в медицинской визуализации | +0.4% | Северная Америка, Европа | Краткосрочно (≤ 2 года) |

| Быстрое внедрение радиационно стойких силовых устройств SiC/GaN в блоках питания космических аппаратов | +0.3% | Глобально | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Всплеск созвездий спутников LEO и дальнего космоса

Мега-созвездия LEO стимулируют новую стратификацию целевых характеристик: детали с толерантностью 30-50 крад(Si) для массово производимых спутников против деталей ≥100 крад(Si) для геостационарных и дальнекосмических активов. Поставщики устройств теперь ведут параллельные продуктовые линейки, такие как миниатюризированные силовые каскады GaN, которые сочетают более высокую интеграцию с меньшей массой экранирования.[1]EPC Space , EPC Space Gas Launches First rad Hard GaN Power Stage IC,

powerelectronicsworld.netМеньшие габариты космических аппаратов усиливают потребность в решениях, оптимизированных по размеру, весу и энергопотреблению (SWaP), сохраняя при этом иммунитет к одиночным событиям. Одновременно, возможность переконфигурирования на орбите через радиационно-толерантные ПЛИС позволяет операторам обновлять программное обеспечение миссии без физического доступа, продлевая жизненные циклы созвездий. Сильный портфель заказов для лунной логистики и ретрансляторов Марса дополнительно закрепляет спрос дальнего космоса.

Модернизация стратегической и тактической оборонной электроники в регионе НАТО

Министерства обороны США и Европы направляют средства в доверенную отечественную микроэлектронику для защиты критических систем от сценариев высотного электромагнитного импульса. Бюджет Министерства обороны США на 2025 финансовый год выделяет 24,884 млн долл. США для ускорения прототипов радиационно стойких РЧ и оптоэлектронных устройств. Испытательная инфраструктура следует тому же пути: модернизация установки Short Pulse Gamma в Naval Surface Warfare Center Crane поддерживает усилия модернизации стоимостью 100 млн долл. США, обеспечивая параллельные программы ядерной модернизации.[2]Naval Surface Warfare Center, "At-A-Glance 2025 Edition," navsea.navy.mil

Импульс нового строительства ядерных объектов в Азии и на Ближнем Востоке

Новые реакторы поколения III+ в Китае, Индии и государствах Персидского залива требуют электроники, которая выдерживает высокий поток нейтронов для многодесятилетних интервалов обслуживания. Окриджская национальная лаборатория выделяет инструментальные усилители, проверенные до уровней TID в мегагреях, стимулируя поставщиков сенсоров к совместному проектированию кремниевых и керамических корпусов для внутриреакторного мониторинга.[3]Oak Ridge National Laboratory, "Radiation-Hardened Electronics for Reactor Environments," ornl.govДлительные циклы квалификации и регулятивный надзор повышают барьеры входа, приводя к тесно связанной базе поставщиков.

Потребности в устойчивости электроники высотных БПЛА и сверхзвуковых самолетов

Стратосферные псевдоспутниковые БПЛА летают на высоте 18-25 км, где поток радиации находится между авиационными уровнями и уровнями низкой околоземной орбиты. Конструкторы используют экономически эффективные схемы RHBD в сочетании с периодической очисткой памяти для достижения целей доступности при сохранении надежности. Исследования интегрированных околокосмических сетей 6G позиционируют HAPS как критически важные ретрансляторы для повсеместной связи.[4]Liu, Xinhua, Zhen Gao, Ziwei Wan, Zhonghuai Wu, Tuan Li, Tianqi Mao, Xiao Liang, Dezhi Zheng, and Jun Zhang. "Toward Near-Space Communication Network in the 6G and Beyond Era." arXivРадиационно-толерантная силовая электроника, использующая широкозонные полупроводники, решает задачи жестких энергетических бюджетов платформы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость проектирования для надежности и длинные циклы квалификации | −0.8% | Глобально | Долгосрочно (≥ 4 лет) |

| Ограниченные производственные мощности для узлов RHBP ≤ 90 нм | −0.6% | Глобально; наибольшее влияние в Северной Америке | Среднесрочно (2-4 года) |

| Компромиссы производительности против COTS-чипов | −0.4% | Глобально | Среднесрочно (2-4 года) |

| Узкие места цепочки поставок ITAR/экспортного контроля | −0.3% | Глобально; наиболее крутые для неамериканских производителей | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость проектирования для надежности и длинные циклы квалификации

Разработка радиационно стойких ASIC стоит в 5-10 раз больше, чем коммерческие эквиваленты. Стратегический совет по радиационно стойкой электронике прогнозирует перепоручение испытательных лучей SEE до 6000 часов ежегодно к 2025 году, разрыв, который растягивает очереди квалификации. Космические операторы поэтому пилотируют упрощенные процессы выбора на основе COTS для сокращения времени выполнения заказа, балансируя риск жизненной орбиты против темпа запуска.

Ограниченные производственные мощности для узлов RHBP ≤ 90 нм

Доверенные производственные предприятия, работающие с упрочненными SOI или специализированными процессами с двумя лунками, ограничены. Наложения экспортного контроля добавляют еще один уровень сложности, часто заставляя неамериканских системных интеграторов перепроектировать вокруг старых геометрий или стоять в длинных очередях распределения. Программы такие как платформа RH90 SkyWater направлены на облегчение узких мест путем коммерциализации потока радиационно стойкого SOI на инструментах объемного 90 нм.

Анализ по сегментам

По конечным пользователям: доминирование космоса определяет приоритеты инноваций

Космический сегмент составлял 46,3% рынка радиационно стойкой электроники в 2024 году, закрепляя базовые спецификации для общей ионизирующей дозы и иммунитета к одиночным событиям. Операторы, переходящие от индивидуальных геостационарных космических аппаратов к распределенным созвездиям LEO, теперь обменивают некоторую устойчивость на более низкую стоимость и быстрое обновление, катализируя гибридные продуктовые линейки, которые сочетают цели проектирования 30 крад(Si) с меньшей массой экранирования. Лунная программа NASA Artemis и коммерческая цислунная логистика поддерживают устойчивый спрос на устройства ≥100 крад(Si), которые выживают в радиационных поясах дальнего космоса.

Платформы высотных БПЛА/HAPS, прогнозируемые к росту на 4,2% до 2030 года, расширяют аэрокосмическую электронику в квази-космический радиационный спектр. Конструкторы используют ПЛИС RHBD для адаптивных полезных нагрузок и используют широкозонные силовые каскады для удовлетворения жестких энергетических бюджетов. Размер рынка радиационно стойкой электроники для этого подсегмента прогнозируется к расширению, поскольку испытания магистральных сетей 6G мигрируют от прототипов к операционным флотам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: интегральные схемы лидируют на фоне всплеска ПЛИС

Интегральные схемы занимали 31,5% доли рынка радиационно стойкой электроники в 2024 году, со смешанно-сигнальными ASIC, консолидирующими множественные аналоговые фронт-энды и функции управления питанием на одном кристалле для сокращения массы на уровне платы. Риски поставок вокруг времени луча, способного к SEE, побуждают производителей чипов к одновременной квалификации идентичных IP-блоков на двух производственных потоках, укрепляя планы непрерывности.

Программируемые пользователем вентильные матрицы представляют самый быстрый среднегодовой темп роста 4,6%, поскольку операторы спутников ценят реконфигурацию на орбите. Последний класс Kintex UltraScale XQRKU060 сочетает 2 миллиона логических ячеек с контроллерами очистки на кристалле, которые смягчают сбои конфигурационной памяти. Рынок радиационно стойкой электроники видит ПЛИС, перекрывающие разрыв между кремнием фиксированной функции и программным смягчением неисправностей, отвоевывая долю у дискретной логики.

По типу продукта: доминирование силовых и линейных устройств оспаривается процессорами

Силовые и линейные устройства захватили 27,4% доли в 2024 году, движимые блоками обработки мощности космических аппаратов, использующими GaN или SiC для повышения эффективности при сохранении иммунитета к SEL. Новые полумостовые модули GaN 50 В, рассчитанные на коммутацию свыше 2 МГц, обеспечивают прирост плотности объемных преобразователей с минимальным снижением номинальных характеристик под радиацией.

Процессоры и контроллеры возглавляют самый быстрый среднегодовой темп роста 4,8% по мере ускорения автономии миссий. AI-ускоритель SAKURA-I от EdgeCortix зафиксировал ноль разрушительных событий в тестах с тяжелыми ионами, валидируя механизмы низкопотребляющего вывода для бортового сокращения данных. Размер рынка радиационно стойкой электроники, связанный с вычислительно-интенсивными полезными нагрузками, готов к расширению по мере распространения созвездий оптических сенсоров.

По технологии производства: доминирование RHBP сталкивается с вызовом RHBD

Решения RHBP сохранили 55,2% доли в 2024 году, поддерживаемые наследственными стеками изоляции SOI и поликремния, которые обеспечивают внутреннюю твердость. Однако взлетающие затраты на наборы масок и дефицитные мощности менее 90 нм поощряют подрядчиков к повороту к потокам RHBD, которые встраивают тройную модульную избыточность и защитные кольца внутрь основного КМОП. Проекты Commercial Leap Ahead спонсируют ультратонкие пластины SOI, которые обещают сочетать устойчивость RHBP с более высокой fmax, изгибая кривую затрат для деталей следующего поколения.

Прогнозируемый среднегодовой темп роста RHBD 3,9% отражает его гибкость: конструкторы выводят прототипы за месяцы, используют челночные прогоны производственных предприятий и полагаются на очистку микропрограмм для поимки остаточных неисправностей. Архитектуры с программным обеспечением, такие как RadSat Университета штата Монтана, показывают, как COTS ПЛИС, когда утроены и очищены, могут соответствовать метрикам работоспособности LEO без уникальных этапов процесса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По полупроводниковому материалу: доминирование кремния оспаривается GaN

Кремниевые устройства продолжали занимать 71% доли в 2024 году благодаря зрелым библиотекам квалификации и экономически эффективным объемным потокам. Недавняя работа над пиксельными сенсорами n-в-p и глубокой траншейной изоляцией дополнительно повышает устойчивость к TID, продлевая дорожную карту кремния до 2030 года для смешанно-сигнальной инструментации.

GaN, прогнозируемый к росту со среднегодовым темпом роста 5,7%, поддерживает преобразователи мощности следующего поколения, которые работают горячее и переключаются быстрее без жертвования радиационным запасом. Устойчивые p-GaN HEMT, протестированные до порогов одиночного события выгорания 558 В, иллюстрируют запас GaN над обычными устройствами. Индустрия радиационно стойкой электроники также экспериментирует с SiC для высоковольтных регуляторов шины и с InP для радиационно-толерантных фотонных линий связи.

По типу радиации: устройства TID лидируют по мере роста смягчения SEE

Устройства, упрочненные против TID, составляли 58,7% выручки 2024 года, отражая приоритет планировщиков миссий управлять кумулятивной дозой в течение многолетних экспозиций. Обновленный язык EAR теперь ссылается на детали, рассчитанные свыше 100 крад(Si) под ECCN 3A001, ужесточая классификацию для некоторых коммерческих потоков.

Детали с смягчением SEE растут быстрее всего со среднегодовым темпом роста 5,3%, поскольку одиночное событие защелкивания в современных высокоплотных узлах представляет катастрофический риск. Обзоры конструкции теперь сочетают упрочнение на уровне устройства с предохранением изоляции неисправностей на уровне платы для ограничения скрытых повреждений. Рынок радиационно стойкой электроники соответственно наклоняется к квалификации множественных эффектов, сливая критерии TID, DDD и SEE в единый план тестирования.

Анализ по географии

Северная Америка генерировала 39,8% продаж 2024 года, поддерживаемая устойчивыми оборонными бюджетами и исследовательскими инициативами NASA. Доверенные отечественные производственные предприятия, плюс выделенная мощность лучевых линий в учреждениях таких как NSWC Crane, сокращают петли сертификации и закрепляют многие цепочки поставок генеральных подрядчиков. Диверсификация космической коммерции в лунные коммуникации и миссии разведки астероидов должна дополнительно поддержать региональный спрос.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 4,1% до 2030 года, поскольку Китай, Индия и Южная Корея масштабируют ракетные флоты и вводят в эксплуатацию новые ядерные реакторы. Правительственные космические агентства со-инвестируют с местными университетами в дизайн-центры RHBD для снижения зависимости от импортируемых деталей. Появляющиеся коммерческие поставщики запуска также принимают радиационно-толерантные ПЛИС для соответствия гибким бизнес-моделям спутников.

Европа сочетает большой трубопровод миссий ЕКА с сильными графиками модернизации атомных станций. Программы нейроморфной бортовой обработки, такие как инициатива NEUROSPACE, подчеркивают поворот региона к ультранизкопотребляющим вычислениям. Космические офисы Ближнего Востока в ОАЭ и Саудовской Аравии преследуют зонды Марса и кластеры наблюдения Земли, открывая нишевые возможности для локализованной сборки и тестирования. Южная Америка остается зарождающейся, но выигрывает от бразильских и аргентинских проектов малых спутников, ищущих отечественную авионику.

Конкурентная среда

Рынок радиационно стойкой электроники концентрируется вокруг ядра давно установленных оборонных подрядчиков, производителей спутниковых подсистем и специализированных полупроводниковых домов. Действующие участники используют вертикально интегрированные цепочки проектирование-производство-тестирование для поставки полностью заказных ASIC, в то время как новые участники атакуют выбранные ниши с производными радиационно-толерантных COTS, оцененными на 30-50% ниже. Это разделение стоимость-производительность способствует стратегиям двойного снабжения в большинстве спутниковых созвездий.

Портфели интеллектуальной собственности все больше подчеркивают ядра DSP с коррекцией ошибок, избыточные тактовые деревья и адаптивные мониторы шин питания. Лицензирование упрочненных IP-блоков ускоряет время выхода на рынок для стартапов, которые не имеют полной заказной фронт-энд мощности. Наряду с инновациями чипов, интеграторы уровня платы преследуют модульную авионику малых спутников с plug-and-play силовыми и информационными объединительными панелями, облегчая обслуживание на орбите.

Стратегические партнерства направлены на обеспечение дефицитной мощности RHBP: спутниковые подрядчики блокируют многолетние резервы пластин в доверенных производственных предприятиях, в то время как производственные предприятия совместно разрабатывают наборы проектных правил, встраивающие модели радиационных эффектов. Одновременно, производители печатных плат такие как TTM Technologies расширяют линии управляемого импеданса и РЧ ламината, адаптированные для полезных нагрузок в суровых условиях, диверсифицируя потоки выручки за пределы обороны.

Лидеры индустрии радиационно стойкой электроники

-

Honeywell International Inc.

-

BAE Systems PLC

-

Texas Instruments

-

Data Device Corporation

-

Frontgrade Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Infineon запустила пилотные линии GaN 300 мм, обеспечивающие 2,3× выход чипов на пластину, увеличивая доступность радиационно стойких силовых устройств.

- Апрель 2025: Министерство обороны США запустило инициативы Commercial Leap Ahead для созревания радиационно стойких пластин SOI и устройств GaN HEMT.

- Март 2025: SkyWater позиционировалась как доверенное американское производственное предприятие для радиационно стойких чипов RH90 SOI, согласуясь с проектами Commercial Leap Ahead.

- Февраль 2025: AI-ускоритель SAKURA-I от EdgeCortix выдержал воздействие тяжелых ионов без разрушительных событий, продвигая низкопотребляющий бортовой вывод.

- Январь 2025: Университет Карнеги-Меллон представил компактную радиационно-толерантную архитектуру триггера, запланированную для летных испытаний CubeSat в 2026 году

Глобальный отчет по рынку радиационно стойкой электроники - область охвата

Радиационное упрочнение - это техника проектирования и производства электроники для использования в высотных или опасных приложениях, где развернутое оборудование подвержено повреждениям и сбоям, вызванным гамма- и нейтронным излучением. Рынок радиационно стойкой электроники включает в себя сложные системы радиационно стойкой электроники, используемые для различных космических, военных и коммерческих применений, таких как система питания спутника, переключающие регуляторы, микропроцессоры в военных и управляющие системы в ядерных реакторах.

Рынок радиационно стойкой электроники сегментирован по конечным пользователям (космос, аэрокосмическая промышленность и оборона, и атомные электростанции), компонентам (дискретные, сенсор, интегральная схема, память и микроконтроллеры и микропроцессоры), географии (Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Космос |

| Аэрокосмическая промышленность и оборона (воздушные, наземные, морские) |

| Выработка ядерной энергии и топливный цикл |

| Медицинская визуализация и лучевая терапия |

| Платформы высотных БПЛА/HAPS |

| Промышленные ускорители частиц и исследовательские лаборатории |

| Дискретные полупроводники |

| Сенсоры (оптические, изображения, экологические) |

| Интегральные схемы (ASIC, SoC) |

| Микроконтроллеры и микропроцессоры |

| Память (SRAM, MRAM, FRAM, EEPROM) |

| Программируемые пользователем вентильные матрицы (ПЛИС) |

| ИС управления питанием |

| Аналоговые и смешанные сигналы |

| Цифровая логика |

| Силовые и линейные |

| Процессоры и контроллеры |

| Радиационно стойкий по конструкции (RHBD) |

| Радиационно стойкий по процессу (RHBP) |

| Радиационно стойкий по программному/микропрограммному смягчению |

| Кремний |

| Карбид кремния (SiC) |

| Нитрид галлия (GaN) |

| Прочие (InP, GaAs) |

| Общая ионизирующая доза (TID) |

| Одиночные события (SEE) |

| Доза повреждения смещением (DDD) |

| Поток нейтронов и протонов |

| Северная Америка |

| Европа |

| Азиатско-Тихоокеанский регион |

| Южная Америка |

| Ближний Восток и Африка |

| По конечным пользователям | Космос |

| Аэрокосмическая промышленность и оборона (воздушные, наземные, морские) | |

| Выработка ядерной энергии и топливный цикл | |

| Медицинская визуализация и лучевая терапия | |

| Платформы высотных БПЛА/HAPS | |

| Промышленные ускорители частиц и исследовательские лаборатории | |

| По компонентам | Дискретные полупроводники |

| Сенсоры (оптические, изображения, экологические) | |

| Интегральные схемы (ASIC, SoC) | |

| Микроконтроллеры и микропроцессоры | |

| Память (SRAM, MRAM, FRAM, EEPROM) | |

| Программируемые пользователем вентильные матрицы (ПЛИС) | |

| ИС управления питанием | |

| По типу продукта | Аналоговые и смешанные сигналы |

| Цифровая логика | |

| Силовые и линейные | |

| Процессоры и контроллеры | |

| По технологии производства | Радиационно стойкий по конструкции (RHBD) |

| Радиационно стойкий по процессу (RHBP) | |

| Радиационно стойкий по программному/микропрограммному смягчению | |

| По полупроводниковому материалу | Кремний |

| Карбид кремния (SiC) | |

| Нитрид галлия (GaN) | |

| Прочие (InP, GaAs) | |

| По типу радиации | Общая ионизирующая доза (TID) |

| Одиночные события (SEE) | |

| Доза повреждения смещением (DDD) | |

| Поток нейтронов и протонов | |

| По географии | Северная Америка |

| Европа | |

| Азиатско-Тихоокеанский регион | |

| Южная Америка | |

| Ближний Восток и Африка |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка радиационно стойкой электроники и как быстро он растет?

Рынок составляет 1,88 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,27 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 3,84%.

Какой сегмент конечных пользователей генерирует наибольшую выручку сегодня?

Космические применения лидируют с 46,3% доли в 2024 году, поддерживаемые спутниковыми созвездиями и миссиями дальнего космоса, которые требуют сверхвысокой радиационной толерантности.

Где ожидается самый быстрый региональный рост до 2030 года?

Азиатско-Тихоокеанский регион показывает самый высокий прогнозируемый рост со среднегодовым темпом роста 4,1%, движимый расширяющимися космическими программами и новым строительством ядерных энергетических установок.

Какая категория компонентов расширяется быстрее всего?

Программируемые пользователем вентильные матрицы готовы расти со среднегодовым темпом роста 4,6%, потому что их возможность реконфигурации на орбите позволяет операторам обновлять полезные нагрузки без физического доступа.

Как широкозонные материалы влияют на рынок?

Силовые устройства из нитрида галлия набирают обороты с прогнозом среднегодового темпа роста 5,7%, предлагая более высокую эффективность и большую устойчивость к одиночным событиям, чем традиционные кремниевые детали.

Каково основное узкое место цепочки поставок, с которым сталкиваются производители?

Ограниченные производственные мощности для узлов RHBP на уровне 90 нм или ниже ограничивают производство передовых устройств и удлиняют временные рамки квалификации.

Последнее обновление страницы: