Размер и доля рынка переносных противотанковых средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.57 Миллиардов долларов США |

| Размер Рынка (2030) | 13.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.57% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

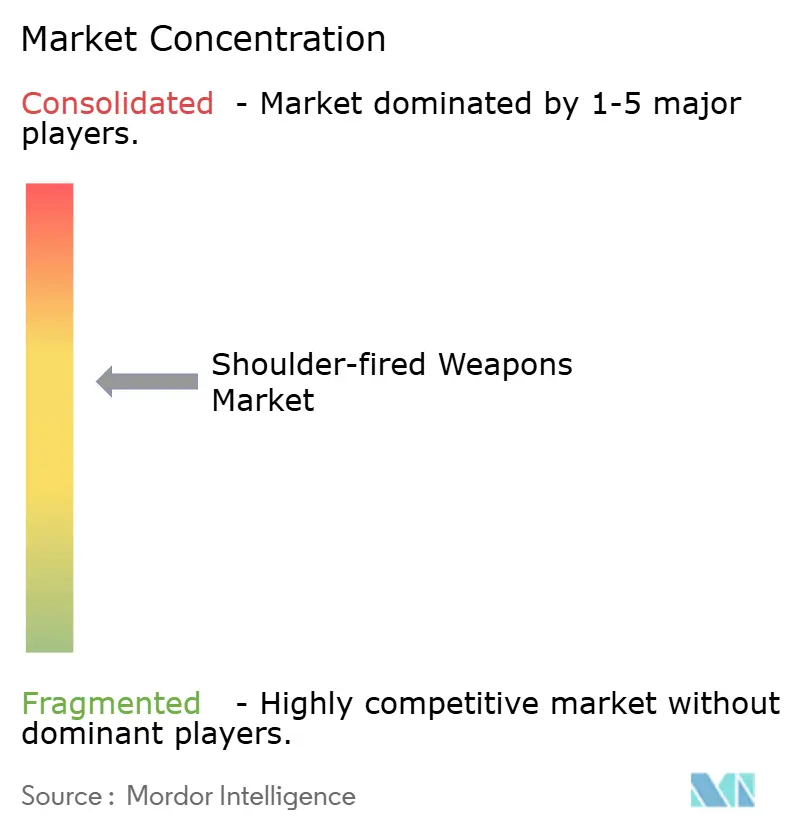

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка переносных противотанковых средств от Mordor Intelligence

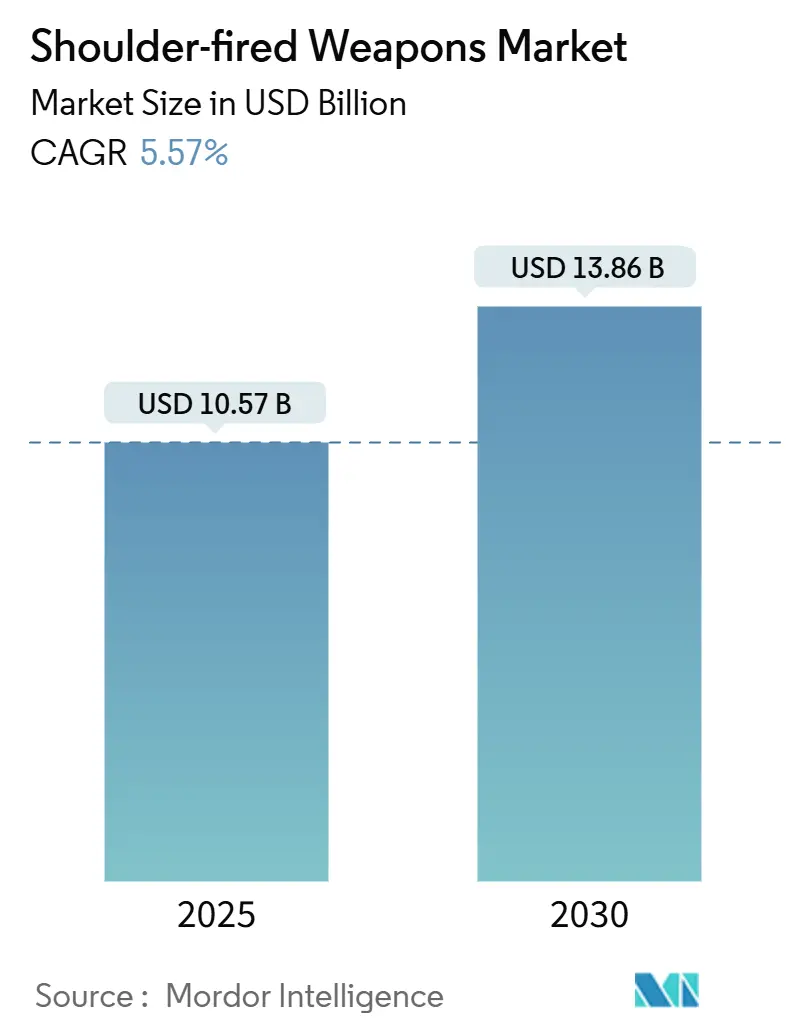

Рынок переносных противотанковых средств оценивается в 10,57 млрд долл. США в 2025 году и, по прогнозам, достигнет 13,86 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 5,57%. Несколько взаимосвязанных тенденций поддерживают это расширение размера рынка. Во-первых, пехотные подразделения теперь сталкиваются с тяжелой броней, дронами и укрепленными позициями в густонаселенных районах; портативные прецизионные пусковые установки позволяют им реагировать, не дожидаясь артиллерии или авиации. Во-вторых, российско-украинская война сместила закупки с мирного темпа на интенсивное производство, вновь открыв бездействующие ракетные линии и побудив поставщиков утроить или учетверить месячный выпуск. В-третьих, программы Азиатско-Тихоокеанского региона делают акцент на собственной разработке и совместных предприятиях, увеличивая объемы для электроники головок самонаведения и передовых систем управления огнем. В-четвертых, агентства национальной безопасности и пограничная охрана все чаще принимают переносные системы ПВО для противодействия дешевым дронам, расширяя базу конечных пользователей. Наконец, более легкие углеродно-волоконные пусковые трубы и ступени мягкого запуска снижают боевые нагрузки, побуждая силы специальных операций нести многоцелевые пусковые установки в дальних патрулях.

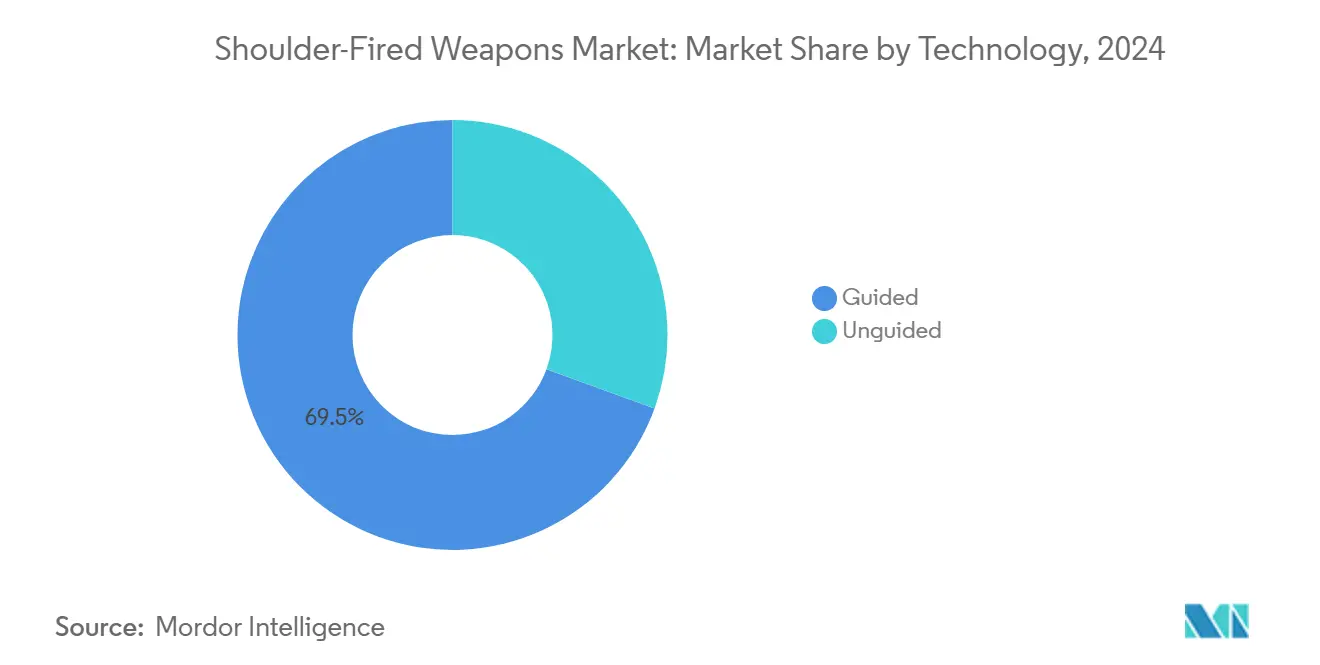

- По технологии управляемые системы занимали 69,45% доли рынка переносных противотанковых средств в 2024 году; неуправляемые системы покажут самый быстрый сегментный среднегодовой темп роста 7,89% к 2030 году.

- По типу оружия пусковые установки управляемых противотанковых ракет занимали 35,51% размера рынка переносных противотанковых средств в 2024 году, в то время как для ПЗРК прогнозируется рост со среднегодовым темпом 8,72% до 2030 года.

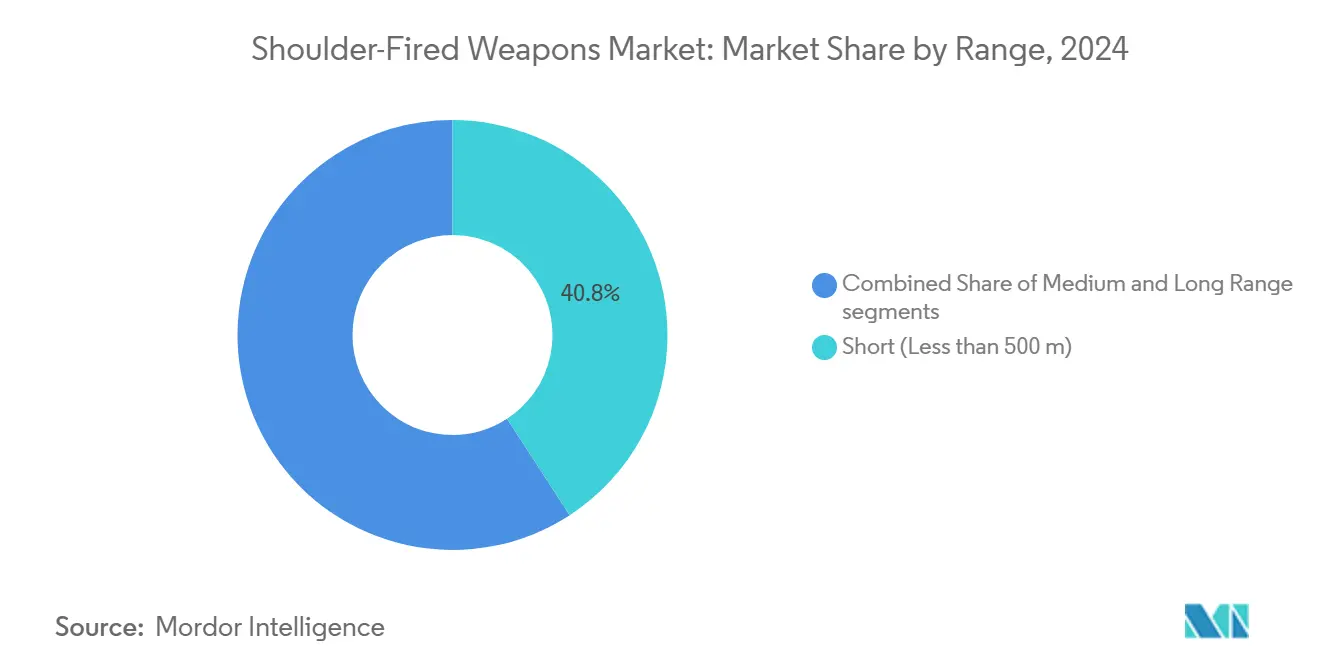

- По дальности системы ближнего радиуса действия захватили 40,82% рынка переносных противотанковых средств в 2024 году; прогнозируется расширение категории дальнего радиуса действия со среднегодовым темпом роста 7,86% между 2025 и 2030 годами.

- По компонентам снаряда пусковые установки/трубы лидировали с 54,27% доли выручки в 2024 году; системы управления огнем и прицеливания зарегистрируют самый высокий среднегодовой темп роста 9,17% к 2030 году.

- По конечным пользователям сухопутные войска составляли 55,78% размера рынка переносных противотанковых средств в 2024 году, в то время как агентства национальной безопасности продвигаются со среднегодовым темпом роста 8,96% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион занимал 32,47% мировой выручки в 2024 году; регион Ближнего Востока и Африки готов к среднегодовому темпу роста 9,61% до 2030 года.

Глобальные тенденции и аналитические данные рынка переносных противотанковых средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Усиление асимметричной войны требует портативных противобронированных решений | +1.0% | Ближний Восток, Африка, Восточная Европа | Краткосрочный период (≤ 2 лет) |

| Ускоренная модернизация обороны на фоне территориальных споров | +0.8% | Азиатско-Тихоокеанский регион, Европа, Ближний Восток | Среднесрочный период (2-4 года) |

| Геополитические конфликты, способствующие быстрому пополнению запасов | +1.2% | Северная Америка, Европа, глобальные союзники | Краткосрочный период (≤ 2 лет) |

| Растущая потребность в экономически эффективных ПЗРК для противодронных миссий | +0.6% | Ближний Восток, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Глобальное расширение сил специального назначения, требующих легких многоцелевых пусковых установок | +0.5% | Члены НАТО и другие передовые вооруженные силы | Среднесрочный период (2-4 года) |

| Политика промышленной локализации, ведущая к местному производству пусковых установок | +0.4% | Азиатско-Тихоокеанский регион, Ближний Восток, Латинская Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Усиление асимметричной войны стимулирует спрос на портативные противобронированные средства

Иррегулярные силы, городские ополчения и небольшие экспедиционные взводы все чаще сталкиваются с основными боевыми танками на узких улицах и пересеченных долинах. С 2024 года глобальные закупки противотанковых ракет нового поколения выросли на 37%, возглавляемые четырехкратным увеличением производства NLAW от Saab и 2,5-кратным увеличением поставок Javelin от Lockheed Martin. Программируемые тандемные боевые части, взрыватели с уменьшенной минимальной дальностью и двигатели мягкого запуска позволяют спешенным отделениям поражать реактивную броню, не подвергая себя воздействию обратной струи. Рынок переносных противотанковых средств, таким образом, выигрывает от каждого фронта, который полагается на пехоту, а не на тяжелые формирования.

Ускоренные программы модернизации обороны, вызванные территориальными спорами по всему миру

Растущие проблемы суверенитета побуждают парламенты выделять больше капитальных бюджетов на огневую мощь быстрого реагирования. Оборонные расходы Азиатско-Тихоокеанского региона выросли до 411 млрд долл. США в 2023 году, при этом Япония закупила 300 пусковых установок Carl-Gustaf для поставки в 2025 году, а Индия совершенствует свою переносную ПТУР. Аналогичные траектории наблюдаются в Северной Европе, где Финляндия и Швеция обновляют арктические бригады, и в Персидском заливе, где легкие пусковые установки дополняют многоуровневые ракетные щиты. Долгосрочные промышленные планы объединяют производство головок самонаведения с отечественной окончательной сборкой, привлекая электронные фирмы на рынок переносных противотанковых средств и закрепляя цепочки поставок рядом с конечными пользователями.

Геополитические конфликты, вызывающие быстрое пополнение истощенных запасов плечевых систем

Российско-украинская война потребила тысячи ракет за месяцы, истощив запасы НАТО. Вашингтон отправил за границу почти треть своих запасов Javelin, заставив годовую мощность вырасти с 1000 до 2500 выстрелов. Saab увеличила производительность NLAW до 400 000 единиц в год, а RTX выиграла контракт на компоненты Stinger стоимостью 139 млн долл. США, который действует до 2027 года. Аналогичные инициативы по пополнению запасов появляются в Польше, Великобритании и странах Балтии. Более быстрые циклы закупок сокращают временные рамки исследований, направляют многолетнее финансирование фирмам и поднимают общую траекторию рынка переносных противотанковых средств на примерно +1,2 процентных пункта по пятилетнему среднегодовому темпу роста.

Растущая потребность в экономически эффективных ПЗРК для глобальных противодронных миссий

Беспилотные летательные аппараты теперь варьируются от микро-квадрокоптеров до реактивных дронов. Традиционные батареи зенитно-ракетных комплексов с трудом соответствуют их низкой стоимости. Современные ПЗРК с тепловизионными головками самонаведения и взрывателями близости закрывают этот разрыв за долю цены. Польская система Piorun показала высокие показатели сбития в Украине и обеспечила экспорт 100 пусковых установок в Эстонию. Армия США руководит модернизацией Stinger дальнего радиуса действия, которая использует улучшенный двигатель для поражения небольших дронов на расстоянии 6 км. Агентства национальной безопасности тестируют аналогичные комплекты для защиты нефтеперерабатывающих заводов и аэропортов, углубляя гражданский спрос на рынке переносных противотанковых средств.[1]Министерство национальной безопасности США, "Пилотные программы противодронной защиты", dhs.gov

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие экспортные ограничения ITAR и MTCR, ограничивающие доступ к рынку | -0.7% | Страны, не входящие в НАТО, по всему миру | Среднесрочный период (2-4 года) |

| Высокая обратная струя и сопутствующий риск, сдерживающий развертывание РПГ в городских условиях | -0.5% | Регионы с зонами городских конфликтов | Краткосрочный период (≤ 2 лет) |

| Сдвиги бюджета в сторону высокоточных боеприпасов, сокращающие закупки неуправляемых пусковых установок | -0.6% | Европа, Северная Америка, развитые азиатские экономики | Среднесрочный период (2-4 года) |

| Растущие рои противобронированных дронов, сокращающие спрос на ПТУР ближнего радиуса действия | -0.9% | Технологически развитые вооруженные силы по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие экспортные ограничения ITAR и MTCR, ограничивающие доступ к рынку

Список боеприпасов США и Режим контроля за ракетными технологиями ограничивают передачу переносных ракет и электроники головок самонаведения. Экспортеры должны обеспечить сертификаты конечного пользователя, задержать сроки выполнения и повысить затраты на соблюдение требований. Покупатели, не связанные с НАТО, часто переходят к поставщикам в Китае или выбирают более простые безоткатные орудия, снимая 0,7 процентных пункта с базового роста на рынке переносных противотанковых средств.

Растущие рои противобронированных дронов сокращают спрос на ПТУР ближнего радиуса действия

Барражирующие боеприпасы, такие как Rotem Alpha от Israel Aerospace Industries или Rogue 1 от Teledyne FLIR, атакуют броню с меньшей стоимостью за поражение и держат операторов дальше от ответного огня. Российские силы продемонстрировали квадрокоптеры, стреляющие ракетами Fagot, доказав осуществимость. Перераспределение бюджета в пользу арсеналов дронов может вытеснить закупки переносных ракет, вычитая примерно 0,9 процентных пункта из прогнозируемого среднегодового темпа роста.

Сегментный анализ

По технологии: управляемые системы расширяют радиус точности

Управляемые решения принесли 7,19 млрд долл. США выручки в 2025 году, что составляет 69,45% рынка переносных противотанковых средств. Интеграция компактных тепловизионных головок самонаведения и инерциальных навигационных чипов, когда-то эксклюзивных для более крупных ракет, позволяет пехоте поражать движущуюся броню вне зоны ответного огня. Размер рынка переносных противотанковых средств для неуправляемых систем будет расти со среднегодовым темпом роста 7,89%. Модернизация южнокорейского Raybolt объединяет оптоволоконную линию передачи данных с двигателем, способным на дальность 5 км, показывая, как отечественные НИОКР сокращают технологические разрывы. Неуправляемые ракеты по-прежнему привлекательны там, где стоимость важнее точности. Тем не менее, их доля ежегодно сокращается, поскольку новые конструкции мягкого запуска и программируемые взрыватели делают управляемые снаряды более безопасными в тесных городских переулках и лучше против реактивной брони.

Растущее принятие носимых солдатами тепловизионных прицелов еще больше склонило закупки к управляемым профилям. Облачные учебные пособия теперь сокращают квалификацию операторов до дней, а не месяцев, позволяя призывникам эффективно запускать передовые ракеты во время их первых циклов развертывания. Переход ускоряется по мере роста объемов производства и снижения цен за единицу. В целом, конкурентная дифференциация переходит от силового оборудования к программно-определенным головкам самонаведения, обеспечивая плодородную почву для небольших электрооптических фирм для входа на рынок переносных противотанковых средств.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По типу оружия: ПТУР закрепляют выручку, ПЗРК задают темп роста

Пусковые установки управляемых противотанковых ракет представляли 35,51% доли рынка переносных противотанковых средств. Их устойчивая привлекательность исходит из доказанной летальности против бронированных колонн, как в Украине. Категория получает непрерывные блочные обновления: легкий CLU Javelin и обновление боевой части поступают в американские формирования к 2025 году, breakingdefense.com. Хотя ПЗРК меньше в 2025 году, они покажут самый высокий сегментный среднегодовый темп роста 8,72%, поддерживаемые угрозами дронов и необходимостью экономически эффективной купольной обороны вокруг передовых баз. Большая рамочная сделка Эстонии по Piorun подчеркивает европейский аппетит к современным переносным средствам противовоздушной обороны.

Безоткатные орудия пользуются возобновленным интересом, потому что новые снаряды придают им противоструктурный удар без нарушения договоров. Заказ армии США на Carl-Gustaf M4 стоимостью 16 млн долл. США подтверждает эту тенденцию.[2]Источник: Saab AB, "Saab удваивает производство NLAW", saab.com Категории РПГ и SLAW сохраняют актуальность в силах с бюджетными ограничениями, но теряют относительный рост по сравнению с более умными системами. Рынок переносных противотанковых средств, таким образом, склоняется к многомиссионным полезным нагрузкам, модульным пусковым трубам и электронному программированию взрывателей в рамках одного семейства пусковых установок.

По дальности: рост дальнего радиуса действия бросает вызов доминированию ближнего

Модели ближнего радиуса действия, до 500 м, обеспечили 40,82% размера рынка переносных противотанковых средств в 2025 году. Они доминируют в столкновениях спешенных патрулей, где расстояния прямой видимости сжаты. Однако инновации дальнего радиуса действия сокращают разрыв. Расширенный южнокорейский Raybolt и модернизация израильского Spike SR пересекают порог 2 км, оставаясь переносимыми человеком, способствуя среднегодовому темпу роста 7,86% для систем дальнего радиуса действия до 2030 года. Категории среднего радиуса действия балансируют портативность и дальность боя, но сталкиваются с перекрытием, поскольку модульные трубы принимают бустерные патроны для изменения дальности в полевых условиях.

Легкие углеродно-волоконные пусковые контейнеры и высокоэнергетические пропелленты снизили общий вес переноски на 20% с 2022 года, позволяя дальние выстрелы без ущерба для выносливости патруля. Поскольку больше армий требуют столкновений за пределами досягаемости реактивной брони, рынок переносных противотанковых средств постепенно выравнивает выручку по всем диапазонам дальности. Городская доктрина требует ультракоротких окон взаимодействия, поэтому конструкции мягкого запуска и уменьшенной обратной струи сохраняют системы ближнего радиуса действия неотъемлемой частью операций по зачистке.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По компонентам снаряда: электроника управления огнем стимулирует новую стоимость

Пусковые установки и трубы составляли 54,27% рынка переносных противотанковых средств. Исторически они поглощали самую большую долю, потому что программы закупок покупают трубу один раз и заказывают ракеты позже. Напротив, подсистемы управления огнем и прицеливания будут расти на 9,17% ежегодно, поскольку армии модернизируют устаревшие пусковые установки. Накладка SMASH от Smart Shooter, протестированная израильскими силами, превращает стандартный оптический винтовочный прицел в систему управления огнем, управляемую алгоритмами, которая фиксируется на движущихся целях и рассчитывает время освобождения затвора. FCD 558 от Saab в сочетании с программируемыми снарядами HE 448 позволяет оператору выбирать режимы точечного детонирования, воздушного взрыва или задержки за секунды до выстрела.

Поскольку датчики стареют быстрее стальных труб, военные бюджетируют периодические обновления для накладных тепловизоров и беспроводных каналов передачи данных, создавая поток аннуитетов на рынке переносных противотанковых средств. Снаряды остаются значительными, потому что каждый учебный цикл и живая операция потребляют ракеты, но электроника теперь командует более высокими маржами и интенсивностью инноваций.

По конечным пользователям: доминирование армии, потенциал национальной безопасности

Армейские формирования закупили около 55,78% размера рынка переносных противотанковых средств. Боевые команды бригад чаще ротируются через спорные зоны и должны пополнять запасы после каждого учения с боевой стрельбой. Силы специального назначения составляют меньшую долю, но устанавливают эталоны производительности, подтягивая рынок к более легким, многоцелевым трубам под 7 кг, таким как Carl-Gustaf M4. Органы национальной безопасности и правоохранительных органов покажут самый высокий среднегодовый темп роста 8,96%, поскольку пограничные патрули сталкиваются с вторжениями дронов. Открытые испытания кинетических вариантов противодронной защиты Министерством национальной безопасности США подчеркивают новое пользовательское сообщество, традиционно отсутствующее в закупках ракет.[3]Министерство национальной безопасности США, "Пилотные программы противодронной защиты", dhs.govВоенно-морские силы и военно-воздушные силы сосредотачиваются на периметральной обороне прибрежных баз и аэродромов, где портативные пусковые установки заполняют пробелы между стационарными батареями и тяжелыми ЗРК. Их доля остается стабильной, но может вырасти, если распространятся беспилотные поверхностные и воздушные угрозы. В целом, изменяющиеся миссионные требования расширяют адресуемую пользовательскую базу, поддерживая рынок переносных противотанковых средств на устойчивой восходящей траектории.

Географический анализ

Азиатско-Тихоокеанский регион принес 2,70 млрд долл. США, что составляет 32,47% мировой выручки 2025 года, и остается крупнейшим региональным сегментом рынка переносных противотанковых средств. Территориальные споры в Южно-Китайском море и на Гималайском фронте побуждают правительства оснащать пехоту достоверными противобронированными сдерживающими средствами. Заказ Carl-Gustaf в Японии на 2025 год модернизирует запасы, размещенные более четырех десятилетий назад. Филиппины ищут Javelin, интегрируя наземные ракеты BrahMos для сдерживания вторжений в серую зону. Испытательные полеты индийской MPATGM с дневным/ночным изображением и профилями атаки сверху сигнализируют о созревающей отечественной цепочке поставок.[4]Министерство обороны Индии, "Успешные испытания MPATGM", mod.gov.in Эти события предполагают долговременное требование к портативному прецизионному оружию и поддерживают конвейер региональных сделок по совместному производству.

Северная Америка поддерживает сильный, но эволюционирующий спрос. После крупных передач в Украину Соединенные Штаты должны восстановить системы Javelin, Stinger и трубного запуска до установленных уровней готовности, подкрепляя многолетние контракты с Lockheed Martin, RTX и Northrop Grumman. Новая легкая пусковая установка Javelin поступает на службу в 2025 году, улучшая надежность в холодную погоду для арктических подразделений. Канада планирует увеличить свои запасы Carl-Gustaf для соответствия целям взаимозаменяемости боеприпасов НАТО. Следовательно, рынок переносных противотанковых средств в Северной Америке выигрывает как от пополнения, так и от модернизации.

Рыночная окраска Европы изменилась больше всего после февраля 2024 года. Государства НАТО опустошили запасы на раннем этапе конфликта, затем выдали срочные оперативные требования. Saab отреагировала масштабированием производства NLAW; Rheinmetall партнерствовал с MBDA для разработки лазерных противодронных модулей, намекая на многоуровневую оборонную экосистему. Британская программа замены Javelin ищет снаряд следующего поколения для обхода активных систем защиты танков. Польша закупила дополнительные Javelin и развивает свою отечественную ПТУР Pirat для хеджирования рисков поставок. Европа, таким образом, действует как крупный покупатель по объему и технологический инкубатор.

Рынок переносных противотанковых средств Ближнего Востока и Африки вырастет со среднегодовым темпом роста 9,61% к 2030 году. Зонтичный контракт Израиля на 5,2 млрд долл. США для Железного купола, Пращи Давида и Железного луча подчеркивает региональную готовность инвестировать в многоуровневую противовоздушную оборону. Roketsan Турции продемонстрировала профиль поражения "пикирования" на 50 м ракеты Karaok, доказав отечественную инновационную способность и поддерживая экспортные предложения клиентам Персидского залива. Африканский спрос разнообразен: в то время как устоявшиеся поставщики сталкиваются с задержками экспортного контроля, китайские фирмы открывают выставочные залы в Западной Африке, объединяя бронированные машины с пусковыми установками QN-202. Эта динамика предполагает устойчивый рост на южной дуге.

Латинская Америка представляет меньшую возможность, но показывает эпизодические всплески, обусловленные пограничными напряжениями и антикриминальными операциями. Чили оценивала снаряды Spike SR для горной пехоты, в то время как бразильская армия дополняет свою РСЗО Astros II одноразовыми противоструктурными пусковыми установками Alacrán. Бюджетные противотечения сдерживают крупные приобретения, однако планы рационализации флота могли бы конвертировать складированные унаследованные РПГ в более новые безоткатные орудия.

Конкурентная среда

Концентрация отрасли умеренная. RTX Corporation, Lockheed Martin Corporation, Saab AB и Rafael Advanced Defense Systems Ltd. доминируют в управляемых ракетах, составляя более половины выручки 2025 года. Долгосрочные соглашения о закупках Saab с Японией и Польшей укрепляют ее франшизу Carl-Gustaf, в то время как RTX сотрудничает с Rafael для сборки линий Spike NLOS в Соединенных Штатах. Lockheed Martin использует инструменты цифровых двойников для сокращения сроков производства Javelin и предложила общий ракетный контейнер, адаптируемый к наземным, воздушным и морским пусковым ячейкам.

Новые партнерства нацелены за пределы классических труб. Rheinmetall AG и MBDA Germany совместно разрабатывают военно-морской лазер мощностью 20 кВт, который будет интегрирован в корабельные комплекты противоввоздушной обороны и позже может появиться в портативных рюкзаках. Teledyne FLIR, традиционно сенсорная компания, выпустила барражирующий боеприпас Rogue 1 в 2024 году, позиционируя себя на пересечении рынков дронов и ракет. Smart Shooter, Elbit Systems и Hensoldt инвестируют в ИИ-стеки управления огнем, которые модернизируют существующие пусковые установки, захватывая стоимость без продажи полных ракет.

Китайские поставщики во главе с NORINCO расширяются в регионах, ограниченных западным ITAR. Они поставляют микро-ПТУР QN-202 в комплекте с пехотными носителями VN-1, нацеливаясь на африканских клиентов по поддержанию мира. Israel Aerospace Industries продвигает комплекты дронов Rotem Alpha для объединения барражирующих эффектов и атаки сверху в одном небольшом воздушном аппарате, бросая вызов бюджетам ПТУР ближнего радиуса действия. В целом, действующие компании защищают свою долю через вертикальную интеграцию и сервисные контракты, в то время как претенденты эксплуатируют асимметричные ниши, такие как противодронные боеприпасы, чтобы войти на рынок переносных противотанковых средств.

Лидеры отрасли переносных противотанковых средств

-

Lockheed Martin Corporation

-

RTX Corporation

-

MBDA

-

RAFAEL Advanced Defense Systems Ltd.

-

Saab AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Филиппины приобрели вторую батарею BrahMos у Индии.

- Февраль 2025: Lockheed Martin выиграла заказ на 139 млн долл. США от армии США на взрывательно-боевые сборки Stinger, поставки к ноябрю 2027 года.

- Январь 2025: Ракета Karaok от Roketsan показала попадание с профилем пикирования 50 м во время испытаний.

- Март 2024: Польша подписала крупную рамочную сделку Carl-Gustaf с Saab AB.

Область применения глобального отчета по рынку переносных противотанковых средств

Переносные противотанковые средства - это портативные реактивные взрывчатые снаряды, предназначенные для переноски и стрельбы с плеча. Растущие конфликты у границ подпитывают спрос на это оружие.

Рынок переносных противотанковых средств сегментирован по технологии, дальности, типу сборки и географии. По типу технологии рынок сегментирован на управляемые и неуправляемые. По дальности рынок сегментирован на ближнюю, среднюю и дальнюю дальность. По типу сборки рынок сегментирован на снаряд и пусковую установку. Отчет также охватывает размеры и прогнозы для рынка переносных противотанковых средств в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Управляемые |

| Неуправляемые |

| Переносные зенитно-ракетные комплексы (ПЗРК) |

| Реактивные противотанковые гранатометы (РПГ) |

| Пусковые установки управляемых противотанковых ракет (ПТУР) |

| Безоткатные орудия |

| Переносные штурмовые системы (SLAW) |

| Ближняя (менее 500 м) |

| Средняя (500 - 2 км) |

| Дальняя (более 2 км) |

| Пусковая установка/труба |

| Снаряд/ракета |

| Системы управления огнем и прицеливания |

| Сухопутные войска |

| Военно-морской флот |

| Военно-воздушные силы |

| Силы специальных операций |

| Национальная безопасность и правоохранительные органы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологии | Управляемые | ||

| Неуправляемые | |||

| По типу оружия | Переносные зенитно-ракетные комплексы (ПЗРК) | ||

| Реактивные противотанковые гранатометы (РПГ) | |||

| Пусковые установки управляемых противотанковых ракет (ПТУР) | |||

| Безоткатные орудия | |||

| Переносные штурмовые системы (SLAW) | |||

| По дальности | Ближняя (менее 500 м) | ||

| Средняя (500 - 2 км) | |||

| Дальняя (более 2 км) | |||

| По снаряду | Пусковая установка/труба | ||

| Снаряд/ракета | |||

| Системы управления огнем и прицеливания | |||

| По конечному пользователю | Сухопутные войска | ||

| Военно-морской флот | |||

| Военно-воздушные силы | |||

| Силы специальных операций | |||

| Национальная безопасность и правоохранительные органы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка переносных противотанковых средств в 2025 году?

Рынок оценивается в 10,57 млрд долл. США в 2025 году и готов расти со среднегодовым темпом роста 5,57% к 2030 году.

Какой технологический сегмент лидирует на рынке?

Управляемые системы доминируют с 69,45% доли выручки, поскольку прецизионные головки самонаведения и двигатели мягкого запуска стали доступными для пехотных подразделений.

Что движет всплеском спроса на ПЗРК?

Быстрое распространение дешевых дронов создало острую потребность в портативных слоях противовоздушной обороны, которые дешевле и быстрее развертываются, чем традиционные батареи ЗРК.

Почему Азиатско-Тихоокеанский регион впереди?

Территориальные споры и крупномасштабные программы модернизации в Японии, Индии и на Филиппинах стимулируют закупки, давая региону 32,47% мировой выручки в 2025 году.

Как экспортные ограничения формируют конкуренцию?

Правила ITAR и MTCR ограничивают продажи передовых пусковых установок несоюзным государствам, позволяя китайским поставщикам получать долю в регионах, где западные фирмы сталкиваются с лицензионными задержками.

Заменяют ли рои дронов ПТУР ближнего радиуса действия?

Барражирующие боеприпасы предлагают экономически эффективную альтернативу для некоторых миссий, но армии по-прежнему полагаются на переносные ракеты для мгновенных ударов прямой видимости.

Последнее обновление страницы: