Размер и доля рынка служебных пистолетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.27 Миллиардов долларов США |

| Размер Рынка (2030) | 3.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка служебных пистолетов от Mordor Intelligence

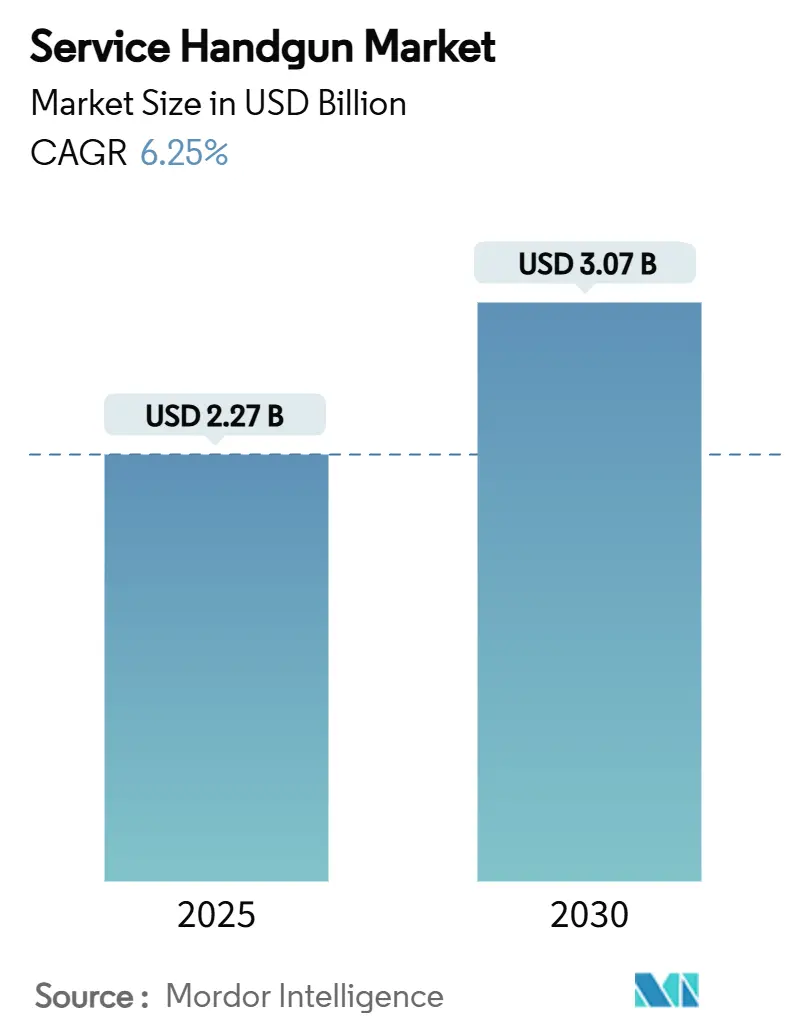

Размер рынка служебных пистолетов оценивается в 2,27 млрд долларов США в 2025 году, и ожидается, что он достигнет 3,07 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,25% в течение прогнозного периода. Активная модернизация обороны, синхронизированные обновления парка правоохранительных органов и быстрое вытеснение пистолетов двойного действия ударниковыми платформами продолжают поддерживать спрос в зрелых и развивающихся программах закупок. Модульные конструкции, готовые к установке оптики, теперь доминируют в списках спецификаций, обеспечивая быстрое обновление технологий без полной замены оружия. Региональная динамика неравномерна: Северная Америка сохраняет крупнейшую установленную базу, однако Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение по мере наращивания отечественного производства и усиления стратегических запасов. Консолидационная деятельность, возглавляемая вертикально интегрированными группами от боеприпасов до огнестрельного оружия, и уязвимости цепочки поставок критически важных материалов, таких как нитроцеллюлоза, изменяют переговорную силу вдоль цепочки создания стоимости.

Ключевые выводы отчета

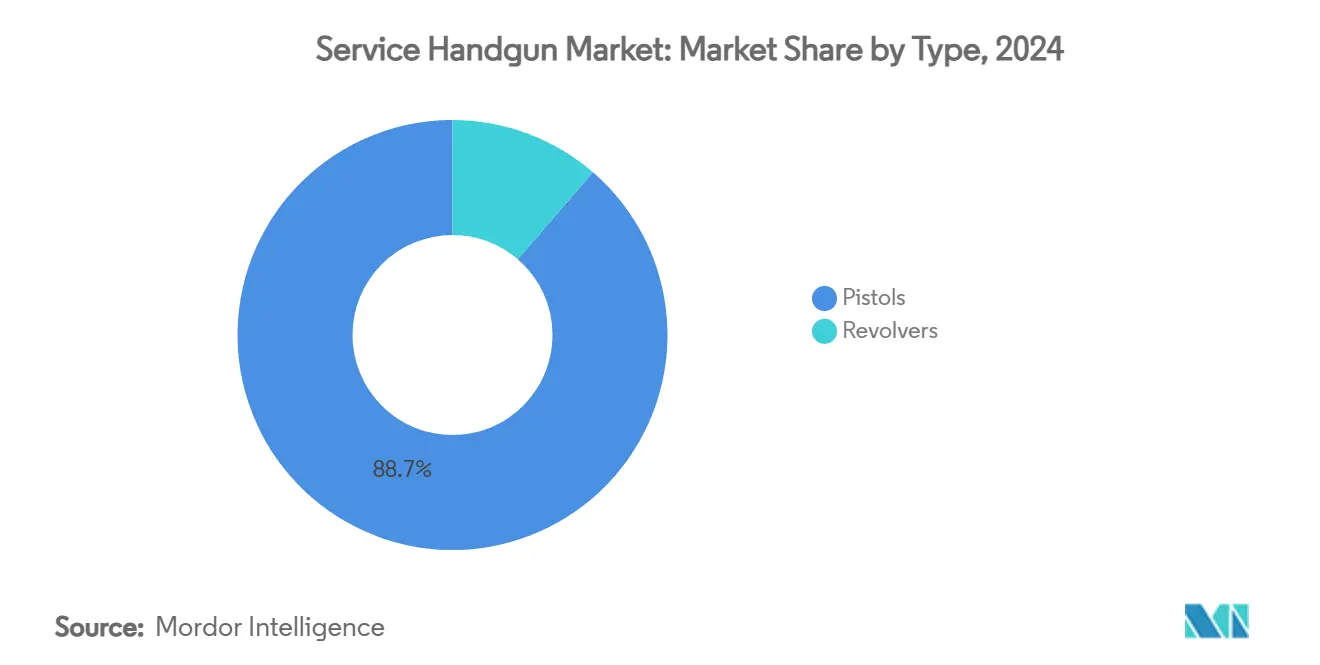

- По типу пистолеты лидировали на рынке служебных пистолетов с долей 88,67% в 2024 году, в то время как прогнозируется, что револьверы покажут среднегодовой темп роста 6,98% до 2030 года.

- По механизму действия ударниковые системы занимали 72,56% доли размера рынка служебных пистолетов в 2024 году и будут расширяться со среднегодовым темпом роста 7,01% в течение прогнозного периода.

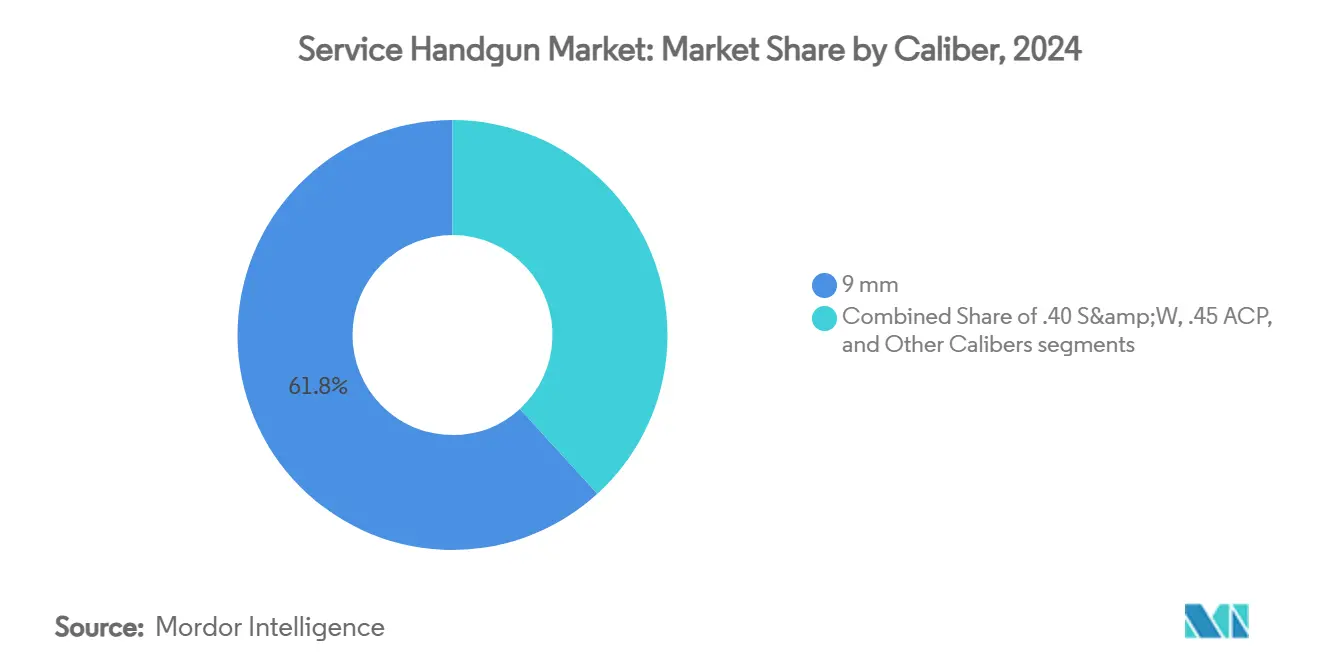

- По калибру 9 мм занимал долю 61,77% рынка служебных пистолетов в 2024 году и прогнозируется к росту со среднегодовым темпом роста 7,17% до 2030 года.

- По материалу полимерные рамки составляли 66,12% размера рынка служебных пистолетов в 2024 году и развиваются со среднегодовым темпом роста 7,32%.

- По конечному пользователю правоохранительные органы захватили 63,89% доли выручки в 2024 году, тогда как военный спрос готов зафиксировать наивысший среднегодовой темп роста 6,77% до 2030 года.

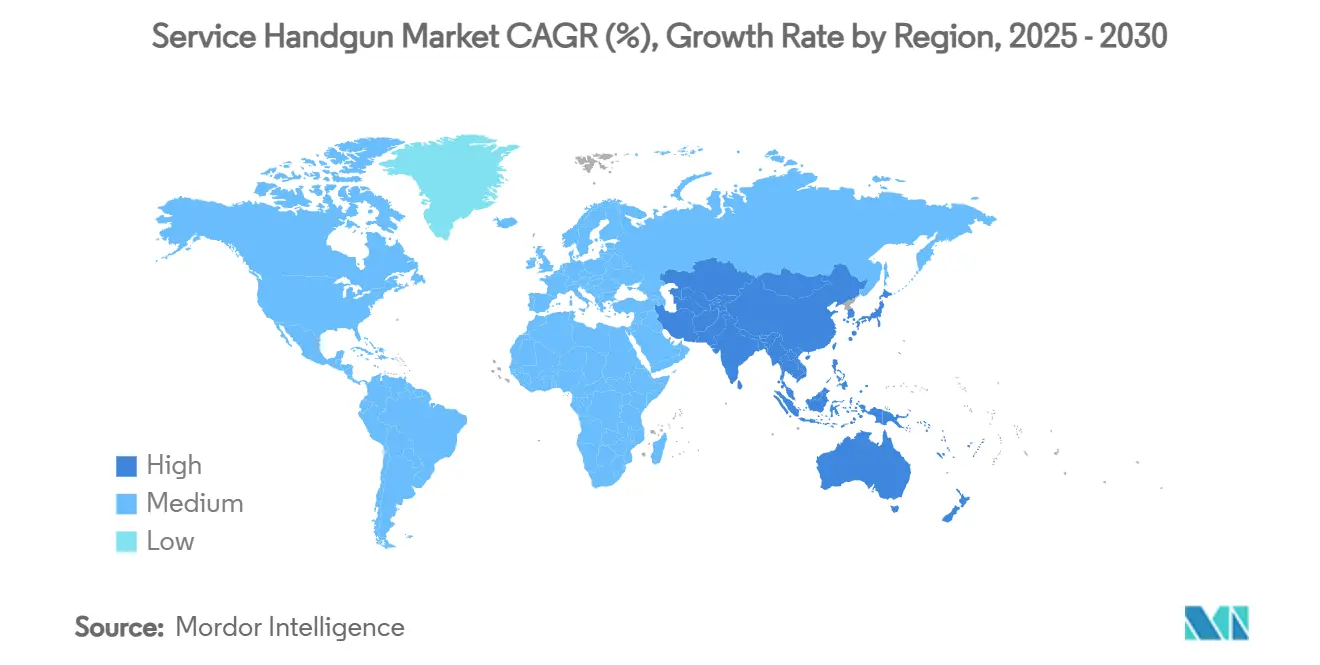

- По географии Северная Америка доминировала с долей выручки 40,10% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый среднегодовой темп роста 8,21% до 2030 года.

Тенденции и аналитика глобального рынка служебных пистолетов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инициативы модернизации, стимулирующие обновление военного стрелкового оружия | +1,8 | Глобально, раннее внедрение НАТО | Среднесрочный период (2-4 года) |

| Обновление парка правоохранительных органов, стимулирующее спрос на ударниковые пистолеты | +1,5 | Северная Америка и ядро ЕС | Краткосрочный период (≤ 2 лет) |

| Растущее принятие скрытого ношения огнестрельного оружия среди гражданских пользователей | +1,2 | Северная Америка с расширением в отдельные страны ЕС | Долгосрочный период (≥ 4 лет) |

| Предпочтение в закупках смещается в сторону заводских пистолетов, готовых к установке оптики | +0,9 | Глобально, концентрация развитых рынков | Среднесрочный период (2-4 года) |

| Пилотные программы изучения интеграции биометрических умных пистолетов в государственном использовании | +0.4% | Северная Америка, ограниченные испытания в ЕС | Долгосрочный период (≥ 4 лет) |

| Возобновленный интерес к револьверам для обучения и специализированных операционных ролей | +0.3% | Региональный, в основном Северная Америка и отдельные страны АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Инициативы модернизации, стимулирующие обновление военного стрелкового оружия

Оборонные ведомства вышли за рамки поэтапных модернизаций, отдавая предпочтение полной замене стрелкового оружия для обеспечения совместимости, совместимости аксессуарных планок и интеграции датчиков. Германия заказала 3200 пистолетов Walther P14 и 3300 P14K с закрытыми излучателями оптики и улучшенными спусковыми механизмами, которые стандартизируют снаряжение сил специального назначения. Проект Land 300 Австралии развернул систему F9 на базе SIG P320 с коллиматорными прицелами, тактическими фонарями и небоевыми тренировочными модификациями в рамках единой архитектуры.[1]Министерство обороны Австралии, "Обновление проекта Land 300 Phase 3," defence.gov.au Эти программы подчеркивают, что устаревшие служебные пистолеты не могут поглощать будущие вставки возможностей, вызывая непрерывные циклы закупок, которые поддерживают рынок служебных пистолетов.

Обновление парка правоохранительных органов, стимулирующее спрос на ударниковые пистолеты

Полицейские управления отдают приоритет последовательному ходу спускового крючка, простому обслуживанию и готовности к установке оптики. Полиция штата Пенсильвания выбрала Walther PDP, ссылаясь на совместимость с прямым фрезерованием Aimpoint ACRO и эргономические улучшения. Полиция Хартфорда перешла с .40 калибра Glock 22/23 Gen4 на 9 мм Glock 17/19 Gen5, ссылаясь на улучшенные терминальные характеристики, меньшую отдачу и более дешевые боеприпасы. Несмотря на изолированные проблемы безопасности, связанные с конкретными ударниковыми моделями, более широкая траектория все еще благоприятствует ударниковым механизмам, усиливая рост на рынке служебных пистолетов.

Растущее принятие скрытого ношения огнестрельного оружия среди гражданских пользователей

Гражданское получение разрешений на скрытое ношение перетекает на рынок служебных пистолетов, потому что многие клиенты покупают пистолеты служебного класса, проверенные в форменной службе. Производители, которые разделяют модульные огневые системы управления между военными, правоохранительными и коммерческими линиями, получают выгоду от экономии на масштабе, позволяя более широкие диапазоны SKU без инфляции затрат. Гражданские каналы стабилизируют крупносерийные производственные циклы, первоначально обоснованные государственными контрактами, поддерживая устойчивость маржи.

Предпочтение в закупках смещается в сторону заводских пистолетов, готовых к установке оптики

Возможность оптики, когда-то модернизация послепродажного обслуживания, теперь является обязательной в новых тендерах. Портфолио GLOCK 2025 года поставлялось с интегрированными красными точками Aimpoint COA, обеспечивая совместимость кобур и минимизируя вес адаптера. Агентства все чаще указывают прямое фрезерование затвора вместо пластинчатых систем для защиты удержания нуля в течение продолжительных служебных циклов. Поскольку заявки агентств кодифицируют готовность оптики, выбор платформы сужается к моделям, интегрирующим технологию прицеливания с первого дня, усиливая проникновение премиальных SKU на рынке служебных пистолетов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение регулирования огнестрельного оружия и соблюдения экспортных требований, ограничивающее доступность рынка | -1.1% | Глобальные различия по юрисдикциям | Долгосрочный период (≥ 4 лет) |

| Нестабильные цепочки поставок боеприпасов и растущие затраты на материалы, влияющие на закупки | -0.8% | Всемирно, острые регионы, зависящие от импорта | Краткосрочный период (≤ 2 лет) |

| Растущее предпочтение несмертельных инструментов, уменьшающее принятие пистолетов в правоохранительных органах | -0.5% | Ядро ЕС, селективное принятие в Северной Америке | Среднесрочный период (2-4 года) |

| Приоритизация бюджета смещается в сторону носимых технологий и программ деэскалации конфликтов | -0.4% | Развитые рынки, ограниченное влияние развивающихся рынков | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение регулирования огнестрельного оружия и соблюдения экспортных требований, ограничивающее доступность рынка

Переход от надзора ITAR к EAR требует полного пересмотра соответствия даже для неизменных продуктовых линий. Большая аудиторская сила Бюро промышленности и безопасности повышает риск правоприменения, и большинство экспорта пистолетов все еще нуждается в лицензиях, продлевая сроки поставки. Сложные правила двойного назначения добавляют бюрократическое трение, которое отпугивает более мелких производителей, устанавливая пороги, которые непреднамеренно консолидируют рынок служебных пистолетов вокруг фирм со зрелой инфраструктурой соответствия.

Нестабильные цепочки поставок боеприпасов и растущие затраты на материалы, влияющие на закупки

Нитроцеллюлоза, ограничения на сурьму из Китая и всплеск спроса, вызванный конфликтом в Украине, сжали поставки капсюлей и пороха.[2]"Меры контроля экспорта нитроцеллюлозы," Министерство коммерции Китайской Народной Республики, mofcom.gov.cn Завод боеприпасов Lake City Army составляет 85% американских военных патронов малого калибра, обнажая уязвимость единого узла. Агентства теперь взвешивают долгосрочную доступность боеприпасов наряду с первоначальной стоимостью пистолета, иногда откладывая покупки пистолетов, когда нехватка бюджета на боеприпасы угрожает тренировочным циклам.

Сегментный анализ

По типу: пистолеты доминируют благодаря тактической универсальности

Пистолеты обеспечили 88,67% выручки 2024 года, закрепив свой статус стандартного стрелкового оружия для вооруженных профессионалов благодаря большей емкости магазина и более быстрой перезарядке, чем у револьверов. Револьверы обеспечили только 11,33%, но превзойдут общий рост рынка служебных пистолетов со среднегодовым темпом роста 6,98%, поскольку специализированные подразделения все еще ценят их механическую простоту и преимущества невосстанавливаемых гильз в деликатных операциях. Исторически общая стабильность показывает, что инновации управляют закупками, а не переключением платформ. Рынок служебных пистолетов продолжает вознаграждать производителей пистолетов, которые предлагают сменные задние накладки, модульные рамки и оптические вырезы, тогда как поставщики револьверов вырезают нишевые роли в обучении и скрытых сценариях.

Хотя револьверы делают тактическое возвращение в ограниченных контекстах, пистолеты сохраняют институциональное предпочтение. Крупные программы закупок, такие как замена вариантов Browning Hi-Power в Австралии, ссылались на необходимость 17-зарядных магазинов против 13-зарядной емкости устаревшей платформы. Поскольку новые ударниковые пистолеты обеспечивают улучшенную эргономику и аксессуарные планки, они еще больше дистанцируются от альтернатив. Тем не менее, производители револьверов, отвечающие современной металлургией и улучшенными спусковыми механизмами двойного действия, вероятно, сохранят прибыльность подсегмента, поддерживая разнообразный рынок служебных пистолетов.

По механизму действия: ударниковые системы достигают двойного доминирования

Ударниковые пистолеты захватили 72,56% выручки 2024 года и прогнозируются к достижению среднегодового темпа роста 7,01%, редкий случай, когда дизайн с наивысшей долей также является самым быстро растущим в рамках рынка служебных пистолетов. Последовательный ход спускового крючка при каждом выстреле упрощает обучение, а меньшее количество деталей сокращает затраты на обслуживание для департаментов с ограниченными ресурсами. Пистолеты одинарного действия с долей 15,22% обслуживают команды, ориентированные на точность, в то время как системы двойного действия с долей 12,22% существуют в основном потому, что некоторые агентства еще не обновили устаревшие запасы.

Подъем ударниковых систем усиливается, поскольку документы закупок встраивают мандаты безопасности от падения и полевые стандарты манометров, которые текущие дизайны уже превышают. Рынок служебных пистолетов, следовательно, видит самоусиливающуюся петлю: агентства переключаются на ударниковые платформы, экосистемы послепродажных кобур и оптики концентрируются там, а свежие заявки склоняются к лучше поддерживаемой конфигурации. Платформы двойного действия будут сохраняться в ограниченных ролях, но капитальные инвестиции склоняются к дорожным картам развития ударниковых систем.

По калибру: 9 мм достигает универсального принятия

Патрон 9 мм доминировал в 2024 году с выручкой 61,77% и будет расширяться со среднегодовым темпом роста 7,17%, подталкиваемый стандартизацией НАТО и баллистическими улучшениями, которые преодолели более ранние сомнения в проникновении. Агентства, меняющие с .40 S&W на 9 мм, ссылаются на дополнительную емкость 2-3 патрона и меньшую отдачу, которая сокращает неудачи квалификации. Сегмент .40 S&W, занимающий 23,45%, остается актуальным там, где задерживаются существующие запасы и контрактные обязательства. Ниша .45 ACP в 14,78% поддерживает подразделения, приоритизирующие барьерную производительность над емкостью.

Барьер-слепые 9 мм заряды, принятые ВМС и морской пехотой США, подтверждают терминальную эффективность, влияя на критерии закупок союзников. Стоимость боеприпасов за тысячу патронов остается примерно на 35% ниже для 9 мм, чем для .40 S&W, решающий фактор, когда бюджеты боеприпасов включают служебные, тренировочные и резервные запасы. Поскольку больше армий выравниваются с логистикой НАТО, доля 9 мм внутри рынка служебных пистолетов должна еще больше расшириться.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: полимерные рамки лидируют в инновациях

Полимерные рамки обеспечили 66,12% выручки 2024 года и лидировали в росте со среднегодовым темпом роста 7,32%. Экономия веса 100-150 г по сравнению с сопоставимыми металлическими рамками снижает нагрузку солдата, а гибкость формовки позволяет агрессивную текстуру и сменные модули рукояток без механической обработки. Рамки из нержавеющей стали в 21,88% остаются актуальными там, где коррозионная стойкость критична для миссии, в то время как алюминиевые сплавы сохраняют долю 12% для покупателей, балансирующих вес с воспринимаемой долговечностью металла.

Литье под давлением металла сокращает индивидуальные затраты на детали полимерной рамки на 2,50 долларов США по сравнению с 8,25 долларами США для эквивалента, обработанного на ЧПУ, что приводит к экономии в миллионы долларов на контрактах большого объема.[3]Smith Metal Products, "Преимущества стоимости литья под давлением металла," smithmetals.com Следовательно, министерства с ограниченным бюджетом все еще требуют функции производительности, которые все больше выравниваются с полимером, усиливая их доминирование на рынке служебных пистолетов.

По конечному пользователю: военный рост бросает вызов доминированию правоохранительных органов

Правоохранительные органы удерживали лидерство по выручке 63,89% в 2024 году, поддерживаемые предсказуемыми циклами обновления и стандартизированными политиками стрелкового оружия в муниципалитетах. Военные организации, однако, покажут более быстрый среднегодовой темп роста 6,77%, поскольку интегрированная оптика, резьбовые стволы и модульные системы огневого управления делают стрелковое оружие актуальным за пределами традиционных резервных ролей.

Совместные программы, такие как платформа M17/M18 на базе SIG P320, обеспечивают замену длины ствола и интеграцию глушителя без новых серийных рамок, упрощая логистику арсенала. Военные подразделения также закрепляют крупные контракты на боеприпасы, делая поставщиков стремящимися адаптировать варианты для тактических экипажей, сил специальных операций и персонала тыла. Полученный объем будет постепенно разъедать долю правоохранительных органов внутри рынка служебных пистолетов, расширяя общую адресуемую базу.

Географический анализ

Северная Америка сохранила выручку 40,10% в 2024 году благодаря бюджетам модернизации агентств и федеральным грантам, которые поддерживают обновления местной полиции. Переход Таможенной и пограничной службы США на пистолеты GLOCK 9 мм нового поколения отражает программы закупок, которые распространяются через учебные академии, оружейников и поставщиков послепродажного обслуживания. Канадский заказ на 19,4 млн канадских долларов (14,22 млн долларов США) на пистолеты SIG P320 подчеркивает региональные цели совместимости. Хотя среднегодовой темп роста региона 5,8% отстает от глобальной динамики, его зрелые рамки приобретения продолжают генерировать стабильный базовый спрос на рынке служебных пистолетов.

Азиатско-Тихоокеанский регион достигнет самого быстрого среднегодового темпа роста 8,21%, поскольку политики самообеспечения и восприятие угроз ускоряют финансирование. Принятие F9 в Австралии встраивает модули виртуального обучения, в то время как доктрина Индии "Делай в Индии" привлекает иностранные компании в местные совместные предприятия. Программы отечественных машинных пистолетов, такие как "Асми", сигнализируют о том, что правительства видят внутренние мощности как стратегические. Эти факторы объединяются, чтобы сделать регион двигателем роста и потенциальным производственным центром рынка служебных пистолетов.

Европа закрыла 2024 год с долей 28,45%, подпитываемой гармонизацией НАТО и многонациональными тендерами. Конкурс P13 в Германии и принятие SIG P320 в Дании иллюстрируют строгие, но коллективные закупки, которые максимизируют объемные скидки. Ближний Восток и Африка, занимающие 15,20%, остаются центрами возможностей, где крупные оборонные бюджеты сходятся с отечественными производителями, такими как Caracal, который удвоил экспортные коэффициенты, заключив индонезийские и индийские производственные связи. Темы суверенитета цепочки поставок означают, что даже меньшие государства преследуют локализованную сборку, сохраняя регион привлекательным для глобальных OEM, ищущих диверсифицированные потоки доходов на рынке служебных пистолетов.

Конкурентный ландшафт

Конкуренция ужесточается, поскольку технологические циклы сокращаются, а вертикальная интеграция изменяет иерархии поставщиков. Репутация надежности GLOCK обеспечивает долгосрочные контракты правоохранительных органов США, в то время как SIG Sauer использует модульность для закрепления многолетних военных сделок. Smith & Wesson поддерживает гражданские и полицейские ниши, капитализируя на широких предложениях калибров.

Приобретение The Kinetic Group за 2,225 млрд долларов США Чехословацкой группой интегрировало производителей боеприпасов, таких как Remington и Federal, дав материнской компании контроль над двумя критическими расходными материалами: огнестрельным оружием и патронами.[4]Чехословацкая группа, "Приобретение The Kinetic Group завершено," czechoslovakgroup.com Colt CZ Group показала рост выручки на 50,3% в Q1 2025 года после продаж пистолетов в 97 786 единиц, подтверждая сценарий синергии. Турецкие претенденты, такие как Sarsılmaz, прорвались в продажи американской полиции, демонстрируя, что конкурентные барьеры падают для экономически эффективных новичков.

Технологические темы сосредотачиваются на интеграции оптики, заводских фрезерованных затворах и снижении производственных затрат через автоматизированное полимерное формование. Модели GLOCK 2025 года поставлялись с встроенной оптикой Aimpoint и тактическим светом мощностью 600 люмен, указывая на то, что аксессуары, когда-то покупаемые отдельно, теперь прибывают в комплекте. Биометрический умный пистолет Biofire показывает раннее доказательство осуществимости персонализированного огнестрельного оружия, но институциональные покупатели остаются осторожными, пока долговечность и срок службы батареи не соответствуют стандартам службы. Чистый результат - гонка инноваций, которая непрерывно поднимает базовые спецификации на рынке служебных пистолетов.

Лидеры индустрии служебных пистолетов

-

GLOCK, Inc.

-

SIG SAUER, Inc.

-

Heckler & Koch GmbH

-

Fabbrica d'Armi Pietro Beretta S.p.A.

-

Smith & Wesson Brands, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Апрель 2025: Вооруженные силы Австралии начали развертывание стрелкового оружия F9 на базе SIG Sauer P320 в рамках проекта Land 300.

- Январь 2025: GLOCK представил новую линейку 9 мм на выставке SHOT Show, оснащенную интегрированной оптикой Aimpoint COA и фонарями GTL II мощностью 600 люмен.

- Февраль 2024: Полиция штата Пенсильвания выбрала Walther PDP и PDP F-Series в качестве официальных служебных пистолетов.

Область охвата глобального отчета по рынку служебных пистолетов

Пистолет - это огнестрельное оружие с коротким стволом и магазином для облегчения его удержания и использования одной рукой. Служебные пистолеты выдаются военному персоналу или сотрудникам правоохранительных органов для использования в качестве личного или штатного оружия. Рынок служебных пистолетов сегментирован по типу и географии. По типу рынок сегментирован на револьверы и пистолеты. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Отчет предоставляет размер рынка и прогнозы в стоимостном выражении в миллиардах долларов США.

| Револьверы |

| Пистолеты |

| Одинарного действия |

| Двойного действия |

| Ударникового типа |

| 9 мм |

| .40 S&W |

| .45 ACP |

| Другие калибры |

| Нержавеющая сталь |

| Полимерная рамка |

| Алюминиевый сплав |

| Военные |

| Правоохранительные органы |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу | Револьверы | ||

| Пистолеты | |||

| По механизму действия | Одинарного действия | ||

| Двойного действия | |||

| Ударникового типа | |||

| По калибру | 9 мм | ||

| .40 S&W | |||

| .45 ACP | |||

| Другие калибры | |||

| По материалу | Нержавеющая сталь | ||

| Полимерная рамка | |||

| Алюминиевый сплав | |||

| По конечному пользователю | Военные | ||

| Правоохранительные органы | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Индия | ||

| Китай | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка служебных пистолетов?

Размер рынка служебных пистолетов достиг 2,27 млрд долларов США в 2025 году и прогнозируется к подъему до 3,07 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,25%.

Какой сегмент занимает наибольшую долю рынка служебных пистолетов?

Пистолеты доминируют, составляя 88,67% выручки в 2024 году из-за более высокой емкости магазина и более быстрой возможности перезарядки.

Почему калибр 9 мм получает предпочтение над .40 S&W?

Современные барьер-слепые боеприпасы 9 мм обеспечивают улучшенное проникновение, несут меньшую отдачу и стоят примерно на треть меньше за тысячу патронов, побуждая агентства к переходу.

Какой географический регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует с ожидаемым среднегодовым темпом роста 8,21% до 2030 года, движимый инициативами отечественного производства и растущими оборонными бюджетами.

Как технологии изменяют спецификации закупок?

Агентства теперь перечисляют заводские фрезерованные оптические вырезы, модульные системы огневого управления и полимерные рамки как базовые требования, отражая потребность в перспективном стрелковом оружии.

Что стимулирует консолидацию в индустрии служебных пистолетов?

Вертикальная интеграция, такая как приобретение The Kinetic Group Чехословацкой группой, позволяет компаниям контролировать как поставки огнестрельного оружия, так и боеприпасов, уменьшая уязвимость к нехватке входных материалов и увеличивая переговорную силу.

Последнее обновление страницы: