Размер и доля российского рынка легковых автомобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

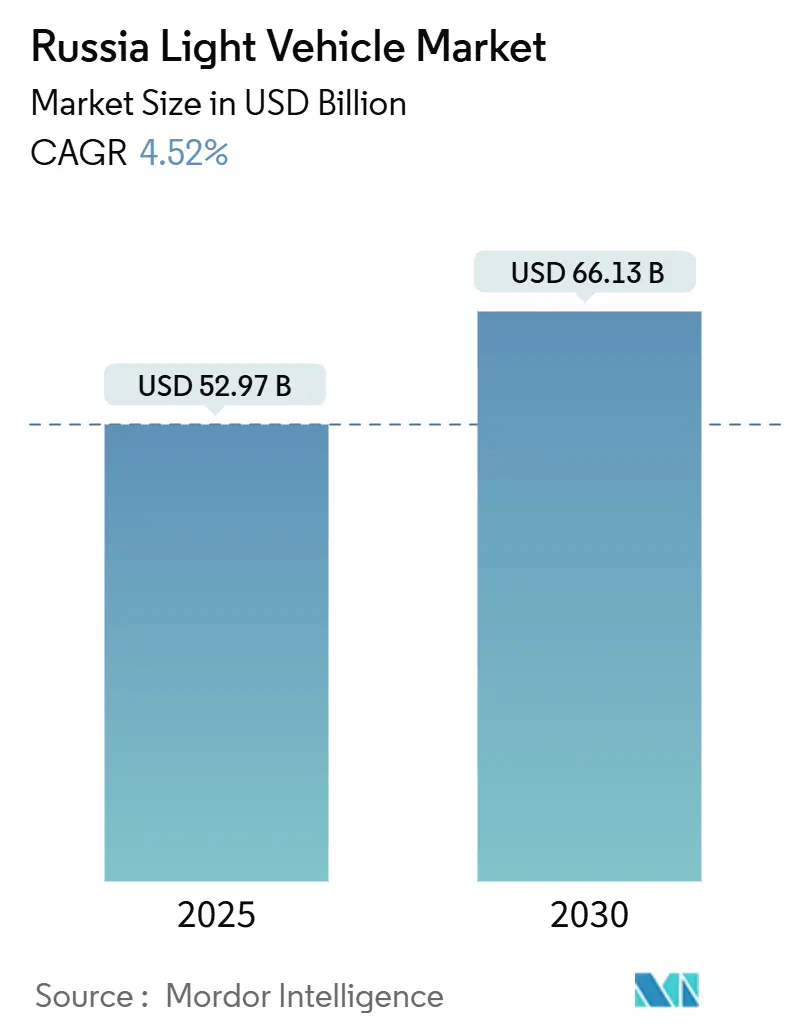

| Размер Рынка (2025) | 52.97 Миллиардов долларов США |

| Размер Рынка (2030) | 66.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.52% CAGR |

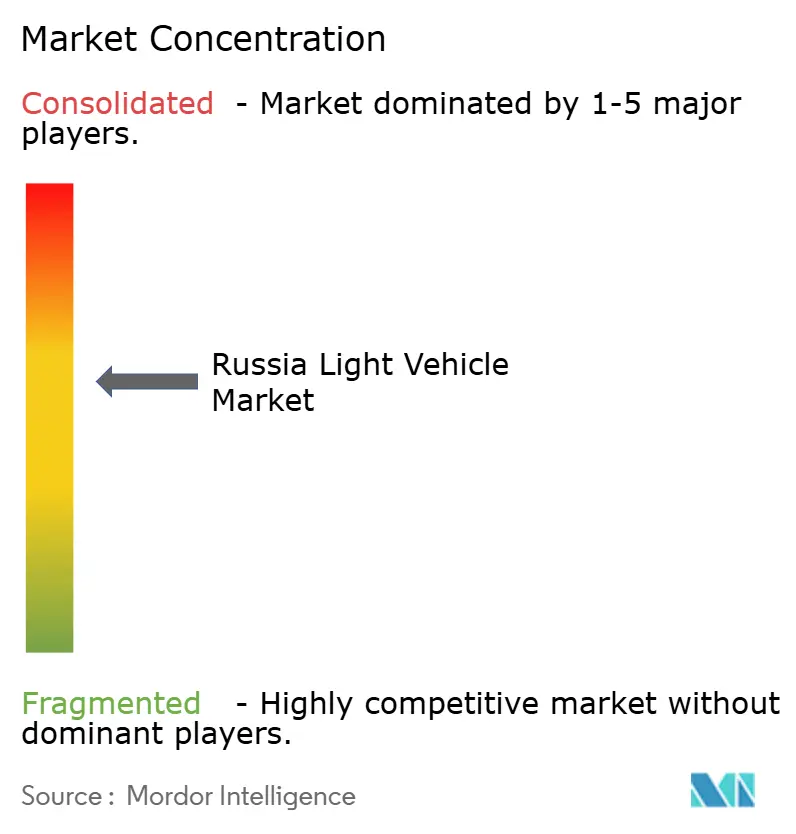

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ российского рынка легковых автомобилей от Mordor Intelligence

Российский рынок легковых автомобилей достиг 52,97 млрд долларов США в 2025 году и прогнозируется к росту до 66,1 млрд долларов к 2030 году, продвигаясь с среднегодовым темпом роста 4,52%. Восстановление с минимума 2022 года опирается на три столпа: агрессивные государственные стимулы, быстрое проникновение китайских автопроизводителей и поворот к локализации отечественных запчастей. Регистрации новых автомобилей подскочили до 1,57 млн единиц в 2024 году, увеличившись на 48,4% в годовом исчислении, подтверждая, что отложенный спрос выживает несмотря на санкции и колебания валют. Спрос на легковые автомобили продолжает закреплять объемы, однако самый сильный импульс исходит от легких коммерческих автомобилей, приобретаемых операторами электронной коммерции. Динамика типов топлива показывает, что 68,75% доля бензина медленно размывается вариантами на аккумуляторах, поддерживаемых схемами субсидий и пилотными заводами элементов. Регионально Дальний Восток использует близость к китайским цепям поставок, становясь самой быстрорастущей территорией, даже когда Москва сохраняет самую крупную клиентскую базу.

Ключевые выводы отчета

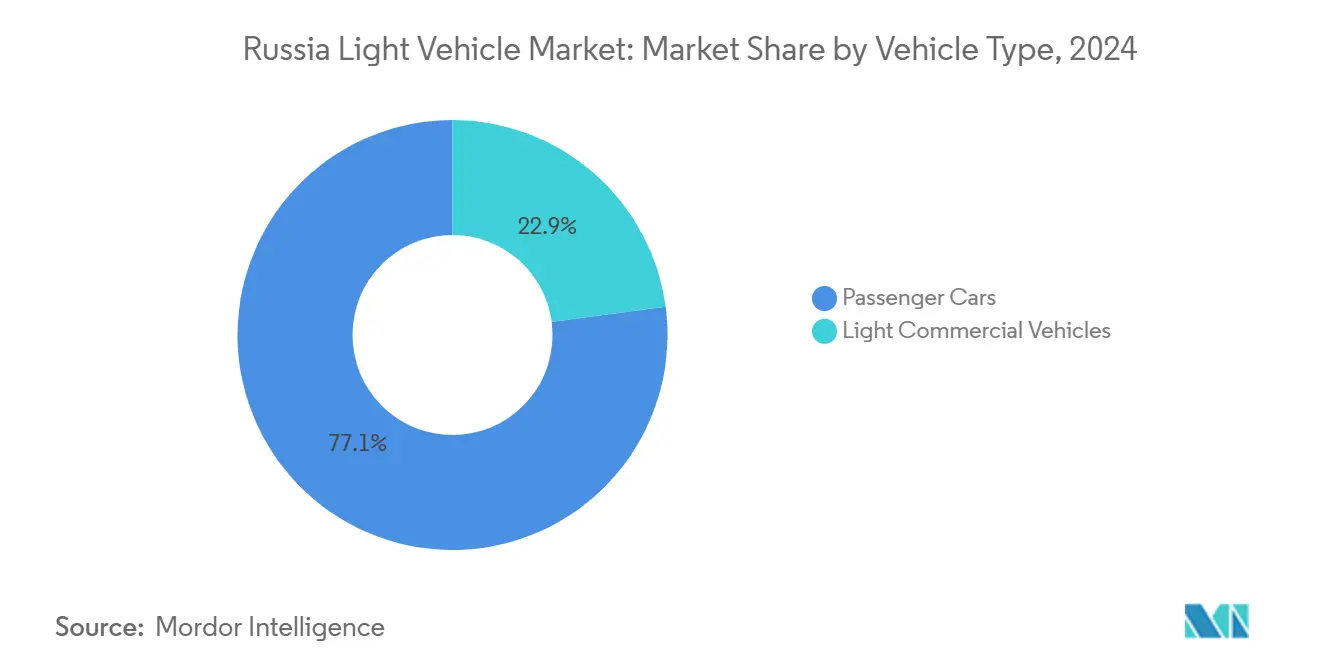

- По типу транспортных средств легковые автомобили лидировали с 77,13% долей выручки в 2024 году; прогнозируется, что легкие коммерческие автомобили будут расширяться с среднегодовым темпом роста 4,78% до 2030 года.

- По типу топлива бензиновые модели составили 68,75% доли российского рынка легковых автомобилей в 2024 году, в то время как электромобили на аккумуляторах готовы расти с среднегодовым темпом роста 5,13% до 2030 года.

- По типу кузова внедорожники и кроссоверы захватили 48,33% продаж 2024 года; прогнозируется, что компактные фургоны зарегистрируют самый быстрый среднегодовой темп роста 4,57% между 2025 и 2030 годами.

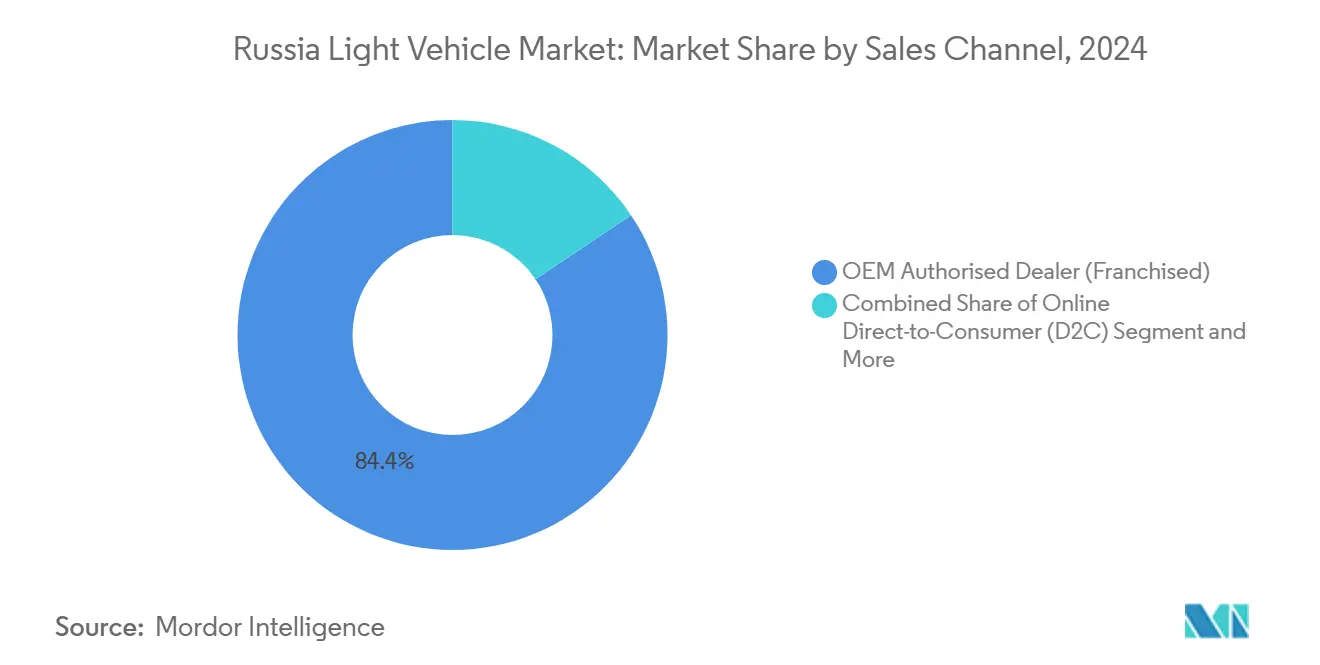

- По каналам продаж авторизованные дилеры производителей контролировали 84,36% транзакций в 2024 году, но онлайн-каналы прямых продаж потребителям будут расти с среднегодовым темпом роста 4,83% до 2030 года.

- По регионам Центральный федеральный округ командовал 34,53% спроса 2024 года, тогда как ожидается, что Дальневосточный федеральный округ покажет среднегодовой темп роста 5,11% до 2030 года.

Тенденции и аналитика российского рынка легковых автомобилей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Приток китайских автопроизводителей, восстанавливающий доступность моделей | +1.8% | Общенациональный, сильнейший в Дальневосточном ФО и приграничных регионах | Краткосрочный (≤ 2 лет) |

| Государственные субсидии и льготные кредиты | +1.2% | Общенациональный, сосредоточен в Центральном ФО и Приволжском ФО | Среднесрочный (2-4 года) |

| Платформы электронной коммерции параллельного импорта, снижающие цены на автомобили | +0.8% | Общенациональный, сильнейшее воздействие в приграничных регионах | Краткосрочный (≤ 2 лет) |

| Бум электронной коммерции | +0.7% | Городские центры, Москва, Санкт-Петербург, региональные столицы | Среднесрочный (2-4 года) |

| Отечественные пилотные заводы Li-ion элементов, обеспечивающие местную цепь поставок электромобилей | +0.4% | Общенациональный, с производственными центрами в Центральном и Уральском ФО | Долгосрочный (≥ 4 лет) |

| Внедрение КПГ и гибридов | +0.3% | Регионы с инфраструктурой КПГ, преимущественно Центральный и Приволжский ФО | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Приток китайских автопроизводителей, восстанавливающий доступность моделей

Китайские бренды подскочили с доли менее 10% в начале 2022 года до более чем 60% продаж легковых автомобилей в 2024 году. Выручка Great Wall Motor в России взлетела на 73% до 8,57 млрд юаней в 2022 году, опережая их консолидированный рост[1]"Годовой отчет 2022," Great Wall Motor Co., greatwall.com.cn. Сборщики как Haval эксплуатируют тарифные правила Евразийского экономического союза и пустующие западные предприятия для расширения меню моделей, утерянных после европейских выходов. Однако зависимость режет в обе стороны; экспорт Китая в Россию упал на 44% в I квартале 2025 года по мере роста рисков торгового финансирования, побуждая Москву взвешивать защитные пошлины, которые могли бы замедлить приток.

Государственные субсидии и льготные кредиты для отечественных брендов

Министерство промышленности и торговли выделило 15 млрд рублей в квотах субсидированных кредитов до 2026 года, направляя 20%-35% скидки в точке продажи примерно на 330 000 единиц[2]"Распределения программы субсидированных автокредитов 2024-2026," Министерство промышленности и торговли, minprom.gov.ru. Схема наклоняет российский рынок легковых автомобилей к АвтоВАЗу, ГАЗу и УАЗу, позволяя при этом местно собранным китайским моделям квалифицироваться. Ценовые преимущества стимулируют ближайший объем, однако фискальные потолки и прогноз АвтоВАЗа на 25% сокращение в 2025 году сигнализируют о проблемах долговечности. Кредиты трансформировались в рычаг промышленной политики, подталкивая покупателей к моделям, достигающим пороги локализации и поддерживающим использование сборочных заводов в Тольятти и Ульяновске.

Бум электронной коммерции, подпитывающий городской спрос на легкие коммерческие автомобили

Взрывной рост онлайн-ритейла вынуждает курьеров обновлять автопарки ловкими фургонами, которые снижают затраты на последнюю милю. Совместное предприятие Ford-Sollers планирует производство электрического Transit в Елабуге, делая ставку на то, что 4% парка легких коммерческих автомобилей станет электрическим к 2025 году[3]"Объявление о расширении производства Transit," Ford Sollers JV, ford.ru. Предложения по платному проезду в Москве и эко-зоны в Санкт-Петербурге ускоряют спрос на меньшие, более чистые автомобили доставки. Однако развертывание публичных быстрых зарядных устройств отстает от графика, а высокие процентные ставки сжимают финансирование малых операторов, ограничивая немедленный рост.

Внедрение КПГ и гибридов на фоне высоких цен на бензин

Розничный бензин достиг уровней, где окупаемость сжатого природного газа опускается ниже трех лет для таксопарков в Казани. Внедрение гибридов растет в умеренных городах, однако падает в Якутске и Норильске, где зимы −40 °C поднимают расход топлива гибридов на 73%, стирая прирост эффективности. Строительство заправочных станций Газпрома поддерживает опцию КПГ, в то время как сборы за переработку, наказывающие большие двигатели, подталкивают потребителей к меньшим гибридным силовым установкам. Сегментация рынка по климату заставляет автопроизводителей калибровать смеси силовых установок регионально.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Западные санкции | -2.1% | Общенациональный, наиболее серьезный в высокотехнологичных сегментах автомобилей | Среднесрочный (2-4 года) |

| Волатильный рубль и высокие процентные ставки | -1.4% | Общенациональный, сосредоточенное воздействие в зависимых от кредитов сегментах | Краткосрочный (≤ 2 лет) |

| Эскалирующие сборы за переработку, повышающие стоимость владения электромобилями | -0.8% | Общенациональный, непропорциональное воздействие на импортные электромобили | Краткосрочный (≤ 2 лет) |

| Отсутствие зимнего термоконтроля аккумуляторов | -0.5% | Сибирский ФО, Дальневосточный ФО, северные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Западные санкции, нарушающие поставки компонентов

Ужесточенный экспортный контроль на полупроводники, датчики и материалы для аккумуляторов заставляет производителей понижать спецификации или привлекать более дорогие китайские заменители. АвтоВАЗ поднял долю местного содержания до 81%, но все еще борется с пробелами в электронике, которые останавливают линии на несколько дней каждый квартал. Эмбарго Кореи в марте 2024 года на литий-ионные аккумуляторы ударило по будущим развертываниям электромобилей, заставляя планировщиков переделывать пакеты под местные химии. Санкции надувают затраты, снижают качество и замедляют циклы обновления технологий, обрезая траекторию добавленной стоимости российского рынка легковых автомобилей.

Волатильный рубль и высокие процентные ставки, сдерживающие спрос

Рубль колебался между 99 и 110 за доллар США в 2024 году, усложняя ценообразование для дилеров, которые переиздают счета еженедельно. Политика центрального банка подняла ключевые ставки выше 17%, подавляя одобрения автокредитов и расширяя разрыв доступности. Объемы кредитов на подержанные автомобили соскользнули на 11% в 2024 году, сужая трубопроводы trade-in, на которые полагаются дилеры новых автомобилей для трафика. Богатые наличными китайские автопроизводители эксплуатируют пустоту, предлагая прямое финансирование в юанях, но большинство отечественных потребителей откладывают покупки, удлиняя циклы владения и умеряя ближайший спрос замещения.

Сегментный анализ

По типу транспортных средств: коммерческие автомобили движут электрификацию

В 2024 году легковые автомобили удерживали доминирующую долю 77,13% российского рынка легковых автомобилей. Тем временем легкие коммерческие автомобили продемонстрировали самый быстрый рост, хвастаясь перспективой среднегодового темпа роста 4,78%. Покупатели автопарков в центрах электронной коммерции применяют строгие модели общей стоимости владения, которые вознаграждают электрические фургоны, как только учтены цены на дизельное топливо и городские сборы. Sollers прогнозирует, что электрические производные захватят 4% объема сегмента к 2025 году. Дополнительно китайские производители заполняют пробелы в автосалонах, оставленные западными выходами, предлагая 40+ моделей, которые сочетают премиум интерьеры с привлекательными гарантиями.

Легкие коммерческие автомобили, такие как рефрижераторные микрофургоны, набирают популярность по мере перехода продуктовых сетей в онлайн. Лизинговые компании консолидируют закупки, договариваясь о скидках за объем, которые встраивают китайские фургоны в корпоративные депо. Наоборот, таксомоторные агентства цепляются за недорогие седаны, продлевая их жизненные циклы за пределы 10 лет из-за высоких затрат на заимствования. Российский рынок легковых автомобилей перекалибруется вокруг функциональных обновлений автопарков, а не дискреционных домашних улучшений.

По типу топлива: доминирование бензина сталкивается с электрическим вызовом

В 2024 году бензин командовал крепкой долей 68,75% российского рынка легковых автомобилей, подчеркивая стойкую зависимость нации от традиционных силовых установок. Однако электромобили на аккумуляторах поднимаются, хвастаясь впечатляющим прогнозируемым среднегодовым темпом роста 5,13%. Этот рост в значительной мере питается субсидиями, которые могут снизить ценники до 35% для подходящих покупателей. Тем временем выдающееся положение дизеля убывает, ограничиваясь главным образом дальними коммерческими применениями. Этот спад в значительной мере из-за более строгих норм выбросов, которые эскалировали затраты на доочистку. В Приволжском регионе муниципалитеты свидетельствуют рост автопарков КПГ из-за ускоренного создания Газпромом коридоров заправки. Гибридные автомобили находят свою нишу, обслуживая городских пассажиров, которые приоритизируют экономию топлива, но осторожны насчет ограничений запаса хода. Хотя политические инициативы-такие как повышенные сборы за переработку и предложенные привилегии для полос электромобилей-играют ключевую роль в формировании будущего спроса, нарративы, центрированные на энергетической безопасности, также играют решающую роль в влиянии на поведение потребителей, способствуя предпочтению отечественно добытых топлив.

К 2030 году российский рынок легковых автомобилей может увидеть заметный рост продаж электрических моделей, зависящий от своевременной локализации аккумуляторов. Тем временем ожидается стабилизация продаж бензина, поддержанная сельскими и дальне-северными регионами с разреженной зарядной инфраструктурой. Эта двойственность в силовых установках необходимо требует от поставщиков поддерживать мульти-топливные цепи поставок, добавляя сложность в управление запасами, но обеспечивая диапазон потребительских выборов.

По типу кузова: доминирование внедорожников отражает потребительские предпочтения

В 2024 году спортивные утилитарные автомобили составили 48,33% регистраций на российском рынке легковых автомобилей, подчеркивая четкое предпочтение среди покупателей возвышенной посадки и зимне-готовых автомобилей. Китайские бренды используют эту тенденцию, предлагая богатые функциями C-сегмент кроссоверы по ценам на 15% ниже их европейских коллег. По мере того как младшие домохозяйства склоняются к гибкости груза над традиционным стилем, доля седанов продолжает сокращаться. Компактные фургоны поднимаются, хвастаясь прогнозируемым среднегодовым темпом роста 4,57%, движимые спросом от доставки посылок и услуг продуктов по требованию. Хотя пикапы занимают нишу, они набирают популярность как символ статуса среди городских подрядчиков, предполагая потенциальный рост за пределами их традиционной утилитарности.

Российский рынок легковых автомобилей отвечает на инфраструктурные реалии: грубые региональные дороги делают клиренс и полный привод практическими необходимостями, объясняя популярность кроссоверов. Поставщики аксессуаров вторичного рынка процветают, предлагая багажники на крышу и пакеты зимних шин, которые поднимают ценности транзакций. Стилевая конвергенция размывает линии между MPV и внедорожниками, позволяя автопроизводителям делиться платформами и сокращать циклы разработки. Диверсификация типов кузовов снижает уязвимость к спадам одного сегмента, однако она давит поставщиков управлять больше артикулами среди продолжающихся логистических ограничений.

По каналам продаж: цифровые нарушения бросают вызов традиционной дистрибуции

На российском рынке легковых автомобилей авторизованные дилеры производителей составили 84,36% объемов 2024 года. Однако онлайн прямые продажи поднимаются с среднегодовым темпом роста 4,83%. Эта тенденция особенно привлекает технически подкованных городских жителей, приоритизирующих прозрачное ценообразование и доставку к порогу. Пандемия ускорила принятие виртуальных автосалонов среди потребителей. Тем временем санкции привели к дефициту запасов, пробел, который онлайн брокеры ловко заполнили через реальновременное трансграничное снабжение. Даже когда официальные распределения колеблются, серые параллельно-импортные посредники капитализируют на арбитражных возможностях, обеспечивая, что российский рынок легковых автомобилей остается плавучим.

Дилерские группы адаптируются, стримя осмотры в прямом эфире и предлагая 24-часовые комплекты удаленных тест-драйвов, однако комиссии сжимаются, поскольку автопроизводители пилотируют агентские модели. Лизинговые дома сталкиваются с давлением маржи от скачков процентных ставок, но исследуют подписочные услуги, которые объединяют страхование и хранение шин. Регулятивная ясность по цифровым документам, ожидаемая в 2026 году, может разблокировать более быстрое внедрение, в то время как мандаты кибербезопасности могут поднять бремя соблюдения на малых веб-основанных перепродавцов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По региональному распределению: центральное доминирование сталкивается с восточным вызовом

В 2024 году Центральный федеральный округ, центрированный в Москве, составил 34,53% спроса, поддержанный растущими располагаемыми доходами и плотной сетью дилеров. Тем временем Дальневосточный федеральный округ, движимый портовой логистикой во Владивостоке и прямыми железнодорожными соединениями с Северо-Восточным Китаем, свидетельствует самый быстрый рост с среднегодовым темпом роста 5,11%. Дополнительно освобождение от импортных тарифов для местных жителей на переделки с правым рулем усиливает параллельные импорты, интенсифицируя конкуренцию на российском рынке легковых автомобилей.

Приволжский и Южный округа представляют сбалансированные профили, смешивая производственные базы с сельскохозяйственными экономиками, которые поддерживают продажи пикапов и фургонов. Сибирь отстает по внедрению электромобилей, поскольку подзерные климаты усиливают тревогу запаса хода, хотя зарплаты минерального сектора поддерживают стабильную ротацию дизельных внедорожников. Региональные политические стимулы, такие как дальневосточные ипотечные субсидии, которые освобождают дискреционный доход, косвенно повышают автовладение. Со временем транспортно-инфраструктурные проекты, такие как Амурская трасса, расширяют водосборы дилеров, распределяя спрос за пределы унаследованных городских ядер.

Географический анализ

Центральный федеральный округ сохраняет свою долю 34,53% через плотную матрицу дилеров, сервисных центров и кредитных институций, которые упрощают владение. Люксовые марки раньше доминировали на московских бульварах, но санкции и волатильность рубля отвлекли состоятельных покупателей к среднерыночным китайским кроссоверам, предлагающим смартфон-подобные инфотеймент функции по более низким ценовым точкам. Государственные закупки подперли объемы 36% поднятием до 27,8 млрд рублей в 2024 году, хотя такие стимулы конечны и могут ослабеть, когда пройдут избирательные циклы. Валютные колебания также переформировали покупательское поведение, побуждая домохозяйства договариваться о ценовых фиксациях в долларовых эквивалентах для хеджирования рублевого риска, усложняя дилерские финансовые книги.

Проекция среднегодового темпа роста 5,11% Дальневосточного федерального округа отражает структурную интеграцию с цепями поставок Гуандуна и Хэйлунцзяна. Близость позволяет месячные контейнерные прибытия наборов для разборки, сокращая время доставки вдвое относительно Балтийских портов. Трансграничные финтех платформы урегулируют транзакции в юанях, обходя ограничения SWIFT. Младшие демографии в Хабаровске и Приморье показывают брендовую агностичность, опираясь на peer-обзоры, а не унаследованные репутации, что выгодно ловким китайским новичкам. Региональные власти инвестируют в коридоры зарядки электромобилей вдоль Транссибирской магистрали, нацеливаясь поддержать туристические потоки и электрификацию грузов.

Сибирский и Уральский округа женят ресурсно-секторное процветание с климатическими adversity. Менеджеры автопарков требуют подогревателей блоков, подогревателей аккумуляторов и усиленной подвески для дорог вечной мерзлоты, ведя к более высоким средним ценам транзакций. Электрическое внедрение замедляется, поскольку штрафы энергетической плотности при −35 °C сбривают используемый запас хода более чем наполовину, возвращая российский рынок легковых автомобилей к бензину и дизелю в холодных поясах. Однако ESG обязательства горнодобывающих компаний могли бы спровоцировать пилотные закупки рагеднайзованных электрических пикапов к 2027 году, засевая постепенные изменения. Потребительский кредит в этих областях остается скудным, с покупками, скошенными к наличным и поддержанным работодателем кредитам, которые заглушают циклическую волатильность.

Конкурентный ландшафт

В пост-санкционном ландшафте возникает сино-российская дуополия. В 2024 году АвтоВАЗ обеспечил более 40% доли рынка, поддержанный тарифами и патриотическими сообщениями. Однако китайские игроки, возглавляемые Great Wall, Geely и Chery, все более бросают вызов доминированию АвтоВАЗа. Chery, например, переопределяет рыночные стандарты, предлагая ADAS наборы, ранее эксклюзивные для премиум немецких брендов. В ответ АвтоВАЗ открывает инициативу капиталовложений в 3 млрд долларов США, модернизируя свои тольяттинские линии для модульных платформ, связанных с его предстоящей Lada. Эта амбициозная программа нацелена на 90% локализацию к 2028 году, разработанную для защиты затрат от валютных флуктуаций.

Технология возникает как местность дифференциации. Архитектура Great Wall Lemmon поддерживает обновления по воздуху и 800-вольтную зарядку, функции, которых российским конкурентам в настоящее время не хватает. Китайские автопроизводители используют масштабные экономии для подрезания по цене, достигая при этом двузначных операционных маржей в России. Отечественные инкамбенты исследуют альянсы с персидскими и индийскими поставщиками для снабжения электроникой, свободной от западных IP блоков, хотя проверка занимает время. Тем временем игроки вторичного рынка капитализируют на дефиците запчастей, импортируя восстановленные европейские компоненты, поддерживая старые автопарки и заглушая замещение новых автомобилей.

Стратегические ходы пестрят ландшафт. В 2024 году Haval удвоил мощность Тульского завода до 150 000 единиц. В том же году АвтоВАЗ подписал меморандум с городом Москвой для пилотной замены аккумуляторов для такси. Great Wall подписал меморандум с Российскими железными дорогами для упрощения входящей логистики, сбривая транзитную стоимость на 12%. Каждая инициатива подчеркивает, как рычаг цепи поставок теперь соперничает с брендовым кашетом как главным конкурентным оружием внутри российского рынка легковых автомобилей.

Лидеры российской индустрии легковых автомобилей

-

АвтоВАЗ (Lada)

-

Haval (Great Wall)

-

Chery

-

Geely

-

Группа ГАЗ

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Россия представила план, нацеленный на 60 000 тонн производства карбоната лития к 2030 году для поддержки отечественных заводов аккумуляторов.

- Декабрь 2024: За три года правительство запустило национальную программу автомобильных платформ на 1,15 млрд долларов США для разработки модульных шасси для нескольких сегментов.

Объем отчета по российскому рынку легковых автомобилей

Отчет по российскому рынку легковых автомобилей покрывает текущие и предстоящие тенденции с недавними технологическими разработками в различных рыночных областях по транспортным средствам, топливу и типу материала. Анализ на уровне страны и доля рынка значительных компаний-производителей легковых автомобилей по России будет предоставлена.

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Бензин |

| Дизельное топливо |

| Гибрид |

| Plug-in гибрид (PHEV) |

| Электромобиль на аккумуляторах (BEV) |

| Прочие |

| Седан |

| Хэтчбек |

| Внедорожник / Кроссовер |

| MPV / Минивэн |

| Пикап (двойная кабина) |

| Пикап (одинарная кабина) |

| Панельный фургон |

| Авторизованный дилер производителя (франчайзинг) |

| Независимый дилер параллельного импорта |

| Онлайн прямые продажи потребителям (D2C) |

| Лизинг автопарков и корпораций |

| Подписка на автомобили / краткосрочный лизинг |

| Покупки для проката и каршеринга |

| Центральный ФО (вкл. Московская область) |

| Северо-Западный ФО (вкл. Санкт-Петербург) |

| Дальневосточный ФО (вкл. Приморский край) |

| Остальная Россия |

| По типу транспортных средств | Легковые автомобили |

| Легкие коммерческие автомобили | |

| По типу топлива | Бензин |

| Дизельное топливо | |

| Гибрид | |

| Plug-in гибрид (PHEV) | |

| Электромобиль на аккумуляторах (BEV) | |

| Прочие | |

| По типу кузова | Седан |

| Хэтчбек | |

| Внедорожник / Кроссовер | |

| MPV / Минивэн | |

| Пикап (двойная кабина) | |

| Пикап (одинарная кабина) | |

| Панельный фургон | |

| По каналу продаж | Авторизованный дилер производителя (франчайзинг) |

| Независимый дилер параллельного импорта | |

| Онлайн прямые продажи потребителям (D2C) | |

| Лизинг автопарков и корпораций | |

| Подписка на автомобили / краткосрочный лизинг | |

| Покупки для проката и каршеринга | |

| По региональному распределению | Центральный ФО (вкл. Московская область) |

| Северо-Западный ФО (вкл. Санкт-Петербург) | |

| Дальневосточный ФО (вкл. Приморский край) | |

| Остальная Россия |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер российского рынка легковых автомобилей?

Российский рынок легковых автомобилей оценивается в 52,97 млрд долларов США в 2025 году с прогнозируемым среднегодовым темпом роста 4,52% до 2030 года.

Какой сегмент растет быстрее всего в российском рынке легковых автомобилей?

Легкие коммерческие автомобили показывают самый быстрый темп, прогнозируемый для продвижения с среднегодовым темпом роста 4,78% по мере расширения автопарков электронной коммерции.

Насколько доминируют китайские бренды в российском пространстве легковых автомобилей?

Китайские автопроизводители удерживают значительную долю продаж легковых автомобилей в 2024 году, скачок с менее чем 10% всего двумя годами ранее.

Какой тип топлива набирает импульс несмотря на препятствия холодной погоды?

Электромобили на аккумуляторах показывают сильнейший прогноз среднегодового темпа роста 5,13%, поддержанный субсидиями и возникающими заводами элементов, даже хотя зимняя эффективность падает.

Какой регион ожидается лидером роста российского рынка легковых автомобилей?

Дальневосточный федеральный округ должен зарегистрировать самый быстрый среднегодовой темп роста 5,11% до 2030 года из-за бесшовных связей с китайскими цепями поставок.

Как западные санкции влияют на местных производителей?

Санкции сжимают импорт полупроводников и аккумуляторов, заставляя более дорогое снабжение и производственные паузы, которые обрезают общий рост рынка на оцененные 2,1% на прогнозе среднегодового темпа роста.

Последнее обновление страницы: