Размер и доля рынка пищевых подкислителей России

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 66.79 Миллион долларов США |

| Размер Рынка (2030) | 87.15 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.47% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых подкислителей России от Mordor Intelligence

Размер российского рынка пищевых подкислителей оценивается в 66,79 млн долларов США в 2025 году и, согласно прогнозу, достигнет 87,15 млн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,47% за период. Восходящая траектория основывается на устойчивой деятельности отечественной пищевой переработки, продолжающихся сельскохозяйственных субсидиях стоимостью 6,45 млрд в 2025 году и интенсификации переформулирования продуктов после пересмотра налогов на сахар, согласно Министерству сельского хозяйства Российской Федерации[1]Источник: Министерство сельского хозяйства Российской Федерации, "Государственная программа развития сельского хозяйства 2025," mcx.gov.ru. Растущий спрос исходит от производителей напитков, стремящихся к профилям с низким содержанием сахара, переработчиков молочной продукции, добавляющих функциональные питьевые йогурты, и мясных компаний, улучшающих срок годности для готовых к экспорту белковых линий. Приоритеты чистой маркировки направляют инвестиции в сторону биологических подкислителей, в то время как автоматизированные производственные линии вызывают интерес к жидким форматам, которые сокращают время смешивания. Компании с региональными заводами и диверсифицированными контрактами на сырье лучше позиционированы для навигации по сибирским железнодорожным заторам и колебаниям цен на кукурузу, вызванным рублем.

Ключевые выводы отчета

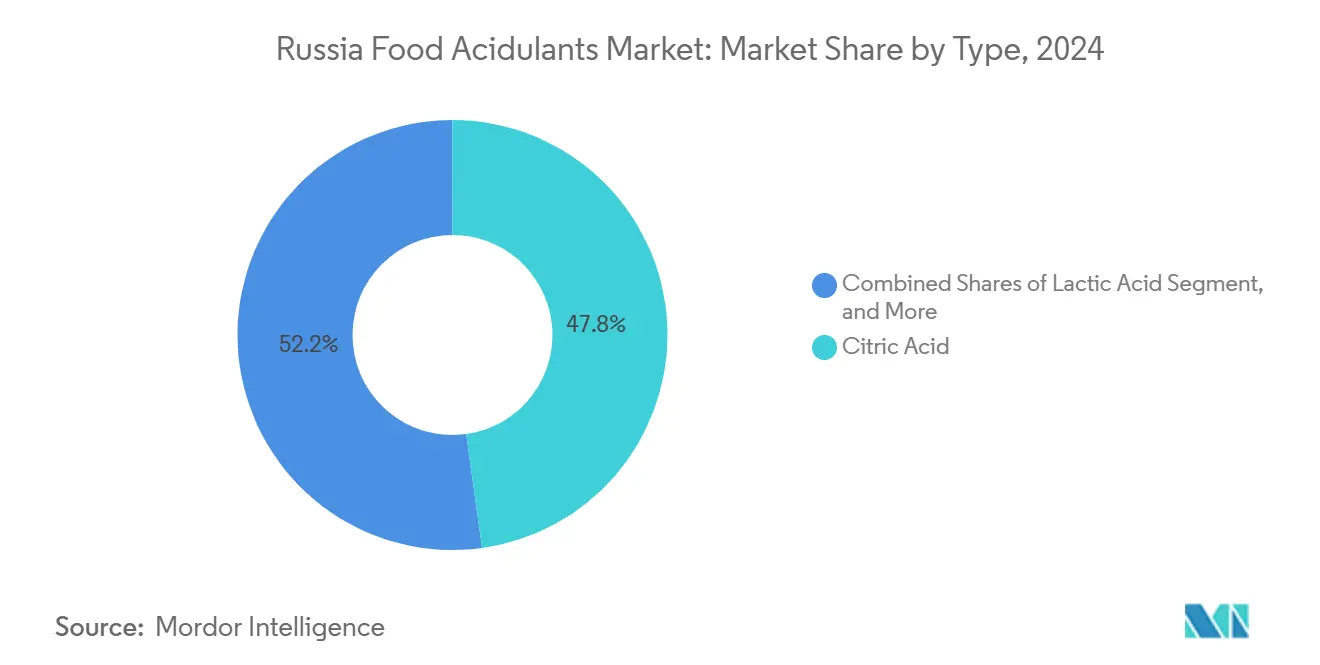

- По типу лимонная кислота лидировала с 47,80% доли российского рынка пищевых подкислителей в 2024 году, в то время как молочная кислота готова к расширению со среднегодовым темпом роста 6,90% между 2025 и 2030 годами.

- По применению напитки составили 36,50% доли российского рынка пищевых подкислителей в 2024 году, тогда как мясо и птица прогнозируются показать самый быстрый среднегодовой темп роста 7,10% до 2030 года.

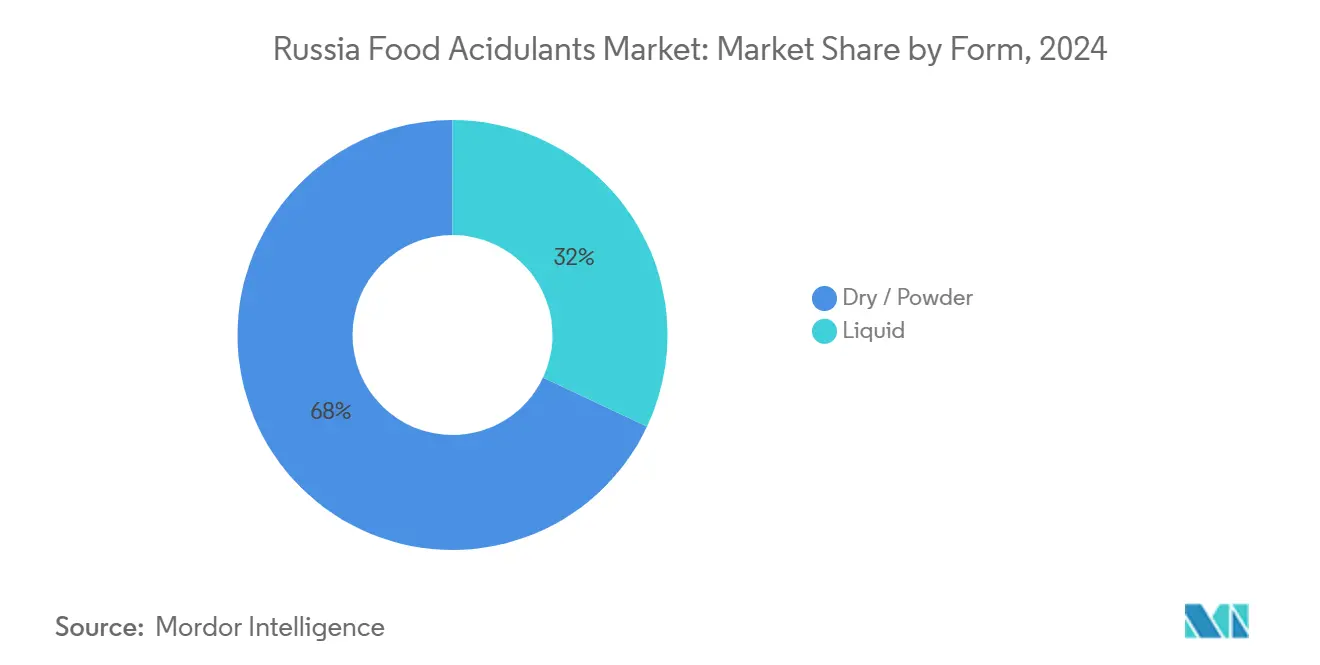

- По форме сухие/порошкообразные форматы занимали 68,00% доли российского рынка пищевых подкислителей в 2024 году; жидкие форматы прогнозируются расти со среднегодовым темпом роста 6,40% к 2030 году.

- По источнику синтетические пути представляли 78,60% доли российского рынка пищевых подкислителей в 2024 году, в то время как биологическое производство развивается со среднегодовым темпом роста 8,20% в течение 2025-2030 годов.

Тенденции и аналитика рынка пищевых подкислителей России

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая значимость | График воздействия |

|---|---|---|---|

| Всплеск отечественного производства напитков после корректировок налога на сахар | +1.2% | Национальный, концентрированный в Центральном и Южном федеральных округах | Краткосрочный (≤ 2 лет) |

| Рост популярности молочных смузи и питьевых йогуртов с добавленной стоимостью | +0.8% | Национальный, с ранними успехами в Москве, Санкт-Петербурге, Новосибирске | Среднесрочный (2-4 года) |

| Государственные стимулы для кластеров переработки фруктов и овощей | +0.7% | Региональные кластеры в Краснодарском, Ростовской, Волгоградской областях | Долгосрочный (≥ 4 лет) |

| Тренд чистой маркировки, ускоряющий переход к биологическим подкислителям | +0.9% | Национальный, премиальные сегменты в крупных городских центрах | Среднесрочный (2-4 года) |

| Диверсификация вкусов и потребительские тенденции | +0.6% | Национальный, движимый предпочтениями городских потребителей | Среднесрочный (2-4 года) |

| Потребность в продлении срока годности и пищевой безопасности | +0.5% | Национальный, критичный для экспортно-ориентированных производителей | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск отечественного производства напитков после корректировок налога на сахар

Трансформация российского сектора напитков после введения налога на сахар создала беспрецедентный спрос на решения с подкислителями, которые позволяют переформулирование без ущерба для вкусовых профилей. Этот регулятивный сдвиг заставляет производителей напитков больше полагаться на подкислители для усиления вкуса и консервации, особенно лимонную и молочную кислоты, которые обеспечивают как терпкость, так и антимикробные свойства. Компании-производители напитков обнаруживают, что переформулировки на основе подкислителей часто обеспечивают превосходную стабильность при хранении по сравнению с традиционными высокосахарными формулировками, создавая техническое преимущество, которое выходит за рамки соблюдения нормативных требований. Сдвиг представляет постоянное структурное изменение, а не временную адаптацию, поскольку потребительское принятие переформулированных продуктов подтверждает подход, интенсивно использующий подкислители.

Рост популярности молочных смузи и питьевых йогуртов с добавленной стоимостью

Эволюция российского молочного сектора в направлении функциональных и удобных форматов движет сложными применениями подкислителей, которые выходят за рамки традиционных консервационных ролей. Рост отечественного производства молочной продукции, поддерживаемый государственными субсидиями в размере 788 млн долларов США, выделенными в 2024 году согласно Dairy Global, позволяет производителям инвестировать в разработку премиальных продуктов, где подкислители служат двойными функциями как усилители вкуса и модификаторы текстуры. Молочная кислота выступает как предпочтительный подкислитель для этих применений из-за своего естественного происхождения и совместимости с пробиотическими культурами, позволяя производителям продавать продукты как функциональные и с чистой маркировкой. Тенденция ускоряется, поскольку городские потребители все чаще рассматривают питьевые йогурты и смузи как заменители пищи, а не как закуски, стимулируя спрос на более сложные системы консервации, которые поддерживают питательную целостность в течение продленного срока годности. Российские переработчики молочной продукции обнаруживают, что оптимизация подкислителей позволяет хранение при комнатной температуре для определенных продуктов, драматически расширяя охват распределения в стране с сложной логистической инфраструктурой.

Государственные стимулы для кластеров переработки фруктов и овощей

Стратегический фокус России на развитии кластеров сельскохозяйственной переработки создает концентрированные узлы спроса на подкислители, которые служат как для консервации, так и для улучшения качества в применениях фруктов и овощей. Выделение Министерством сельского хозяйства 4,46 млрд долларов США на программы развития сельского хозяйства в 2025 году, с особым акцентом на инфраструктуру переработки, устанавливает благоприятную экономику для технологий консервации, интенсивно использующих подкислители. Эти кластеры переработки получают выгоду от эффекта масштаба в закупке и применении подкислителей, поскольку централизованные объекты могут обосновать инвестиции в сложное дозирующее и мониторинговое оборудование, которое оптимизирует использование подкислителей. Кластерный подход позволяет обмен знаниями и развитие лучших практик вокруг применения подкислителей, ускоряя принятие передовых технологий консервации, которые продлевают срок годности продукции и позволяют более широкое географическое распределение. Государственная поддержка этих кластеров включает льготные условия финансирования, которые делают технологии переработки, интенсивно использующие подкислители, более экономически привлекательными по сравнению с традиционными методами консервации.

Тренд чистой маркировки, ускоряющий переход к биологическим подкислителям

Растущая искушенность российских потребителей вокруг прозрачности ингредиентов движет спросом на биологические подкислители, которые соответствуют позиционированию чистой маркировки при сохранении функциональной производительности. Внедрение обязательной системы "Честная маркировка" для консервированных продуктов, растительных масел и напитков в сентябре 2024 года создает регулятивное давление для прозрачности ингредиентов, которое благоприятствует естественно производным подкислителям над синтетическими альтернативами, согласно Food Compliance International[2]Источник: Food Compliance International, "Russia Extends Honest Labeling," foodcomplianceinternational.com . Производство подкислителей на основе ферментации набирает обороты по мере расширения российских биотехнологических возможностей, поддерживаемых техниками оптимизации машинного обучения, которые улучшают консистенцию выхода и снижают производственные затраты. Тенденция ускоряется, поскольку производители премиальных продуктов питания обнаруживают, что биологические подкислители часто обеспечивают превосходные органолептические свойства по сравнению с синтетическими альтернативами, позволяя дифференциацию продукции на все более конкурентных рынках. Сдвиг к биологическим подкислителям соответствует более широким целям устойчивости России, одновременно отвечая потребительским предпочтениям узнаваемых, естественно производных ингредиентов.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы CAGR | Географическая значимость | График воздействия |

|---|---|---|---|

| Волатильность цен на кукурузу и мелассу на фоне колебаний рубля | -0.9% | Национальный, с острым воздействием на зависящие от импорта регионы | Краткосрочный (≤ 2 лет) |

| Нехватка навыков биопроцессной инженерии, ограничивающая масштабирование отечественных мощностей | -0.6% | Национальный, сконцентрированный в промышленных центрах | Долгосрочный (≥ 4 лет) |

| Транспортные узкие места в Сибирском и Дальневосточном округах | -0.8% | Сибирский федеральный округ, Дальневосточный федеральный округ | Среднесрочный (2-4 года) |

| Волатильность стоимости сырья | -0.7% | Национальный, затрагивающий как отечественных, так и зависимых от импорта производителей | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на кукурузу и мелассу на фоне колебаний рубля

Нестабильность валюты создает каскадное давление затрат по всей цепочке поставок подкислителей, поскольку волатильность цен на кукурузу и мелассу усугубляется колебаниями обменного курса, создавая непредсказуемые затраты на сырье для производителей. Ограничения правительства на экспорт зерна, стабилизируя отечественные цены на продовольствие, снижают прибыльность производителей и ограничивают реинвестиционную способность в инфраструктуру производства подкислителей. Анализ волатильности сельскохозяйственных цен выявляет значительные колебания индексов цен производителей, которые превышают вариации потребительских цен, создавая сжатие маржи для производителей подкислителей, которые сталкиваются как с увеличением затрат на сырье, так и с сопротивлением клиентов корректировкам цен. Обесценение рубля относительно основных валют усугубляет затраты на импорт специализированного оборудования для производства подкислителей и технических добавок, создавая барьеры для расширения мощностей и модернизации технологий. Волатильность заставляет производителей поддерживать более высокие уровни запасов как механизмы хеджирования цен, связывая оборотный капитал и снижая операционную гибкость на рынке, который требует быстрого реагирования на требования клиентов.

Нехватка навыков биопроцессной инженерии, ограничивающая масштабирование отечественных мощностей

Переход России к производству биологических подкислителей сталкивается со значительными ограничениями человеческого капитала, поскольку специализированные знания, необходимые для оптимизации ферментации и контроля биопроцессов, остаются сконцентрированными среди ограниченного пула технических специалистов. Сложность современного производства подкислителей, особенно для молочной кислоты и других продуктов, получаемых ферментацией, требует междисциплинарной экспертизы, охватывающей микробиологию, химическую инженерию и автоматизацию процессов, которая превышает текущие отечественные тренировочные возможности. Применения машинного обучения в производстве биополимеров подчеркивают сложные технические знания, необходимые для оптимизации процессов, однако российские образовательные учреждения были медлительны в интеграции этих передовых методологий в свои учебные планы. Нехватка навыков становится более выраженной по мере того, как международная передача технологий сталкивается с ограничениями, ограничивая доступ к лучшим практикам и передовым тренировочным программам, которые могли бы ускорить развитие отечественных возможностей. Компании, пытающиеся масштабировать производство биологических подкислителей, часто обнаруживают, что привлечение квалифицированного персонала требует значительных премий к заработной плате и продленных периодов поиска, создавая задержки проектов и превышения затрат, которые препятствуют инвестициям в расширение отечественных мощностей.

Сегментный анализ

По типу: доминирование лимонной кислоты сталкивается с вызовом молочной кислоты

Командная доля лимонной кислоты в 47,80% рынка в 2024 году отражает её универсальность в применениях напитков, молочной продукции и переработанных продуктов, однако среднегодовой темп роста молочной кислоты в 6,90% до 2030 года сигнализирует о фундаментальном сдвиге к естественно позиционированным подкислителям, которые соответствуют предпочтениям потребителей чистой маркировки. Доминирование лимонной кислоты проистекает из её экономической эффективности и установленных цепочек поставок, особенно для синтетических производственных путей, которые получают выгоду от эффекта масштаба и предсказуемых параметров качества. Траектория роста молочной кислоты ускоряется, поскольку российские переработчики молочной продукции обнаруживают её двойную функциональность как подкислителя, так и усилителя вкуса, особенно в ферментированных продуктах, где она обеспечивает аутентичные вкусовые профили, которые синтетические альтернативы не могут воспроизвести.

Фосфорная кислота поддерживает устойчивый спрос в специализированных применениях напитков, в то время как другие подкислители, включая винную и яблочную кислоты, служат нишевым применениям в кондитерских изделиях и виноделии. Производство молочной кислоты получает выгоду от сильной основы молочной промышленности России, поскольку производители могут использовать существующую экспертизу и инфраструктуру ферментации для развития возможностей подкислителей. Эволюция типовой сегментации отражает более широкие отраслевые тенденции к прозрачности ингредиентов и естественному позиционированию, при этом методы биологического производства получают предпочтение несмотря на более высокие первоначальные инвестиционные требования. Рыночная динамика предполагает, что лимонная кислота сохранит лидерство по объему, в то время как молочная кислота захватит рост стоимости через премиальное позиционирование и специализированные применения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство напитков уступает росту мяса

Доля сегмента напитков в 36,50% рынка в 2024 году устанавливает подкислители как незаменимые ингредиенты для баланса вкуса, консервации и переформулировки на развивающемся российском рынке напитков, в то время как применения мяса и птицы движут будущим ростом со среднегодовым темпом роста 7,10% до 2030 года по мере ужесточения правил пищевой безопасности и расширения экспортных возможностей. Применения напитков получают выгоду от многофункциональных свойств подкислителей, служащих как регуляторы pH, естественные консерванты и усилители вкуса, которые позволяют снижение сахара без ущерба для вкусовых профилей. Ускорение роста сегмента мяса и птицы отражает растущую сложность в переработке белка, где подкислители продлевают срок годности, улучшают пищевую безопасность и повышают органолептические свойства в продуктах с добавленной стоимостью. Молочные и замороженные продукты поддерживают устойчивый спрос, поскольку производители ищут решения с подкислителями для модификации текстуры и консервации в премиальных продуктовых линиях.

Соусы, заправки и приправы представляют возникающие возможности, поскольку российские потребители принимают международные вкусы и удобные продукты, которые требуют сложных систем консервации. Применения детского питания и нутрицевтиков требуют премиальных сортов подкислителей с строгими требованиями к чистоте, создавая возможности для специализированных поставщиков, которые могут соответствовать регулятивным стандартам. Сдвиг сегментации применений к продуктам на основе белка соответствует приоритетам продовольственной безопасности России и экспортным амбициям, поскольку консервированные подкислителями мясные продукты предлагают продленный срок годности как для отечественных, так и для международных рынков.

По форме: предпочтение порошка встречает эффективность жидкости

Сухие и порошкообразные подкислители командуют 68,00% доли рынка в 2024 году из-за удобства обращения, стабильности хранения и преимуществ затрат в транспортировке, однако жидкие формулировки набирают обороты со среднегодовым темпом роста 6,40% до 2030 года, поскольку производители приоритизируют эффективность переработки и точность дозирования в автоматизированных производственных системах. Порошкообразные формы превосходят в применениях, требующих точного контроля дозирования и продленных периодов хранения, особенно в хлебобулочных и кондитерских применениях, где содержание влаги должно тщательно управляться. Жидкие подкислители предлагают превосходные характеристики растворения и эффективность переработки в применениях напитков и молочной продукции, где быстрая интеграция и консистентное распределение критичны для качества продукции. Предпочтение формы значительно варьируется по применениям, при этом напитки благоприятствуют жидким формам для эффективности переработки, в то время как производство сухих товаров полагается на порошкообразные формы для стабильности и удобства обращения.

Системы жидких подкислителей требуют более сложной инфраструктуры обращения и хранения, но предлагают преимущества в автоматизированных производственных средах, где точность дозирования и эффективность смешивания движут приростами производительности. Эволюция сегментации формы отражает более широкую тенденцию к автоматизации производства и консистентности качества, поскольку компании инвестируют в технологии переработки, которые оптимизируют использование подкислителей при минимизации отходов и вариабельности. Рыночная динамика предполагает, что выбор формы будет все больше зависеть от специфических требований применения и производственных возможностей, а не только от традиционных соображений затрат.

По источнику: синтетическое доминирование оспаривается биологическими инновациями

Синтетические подкислители поддерживают 78,60% доли рынка в 2024 году через преимущества затрат и установленные цепочки поставок, в то время как биологические альтернативы и производные ферментации ускоряются со среднегодовым темпом роста 8,20% до 2030 года, поскольку позиционирование чистой маркировки и заботы об устойчивости движут развитием премиального рынка. Синтетические производственные пути предлагают предсказуемое качество, консистентную доступность и эффект масштаба, которые делают их привлекательными для высокообъемных применений, где оптимизация затрат является первостепенной. Биологические подкислители командуют премиальным ценообразованием, но обеспечивают маркетинговые преимущества и органолептические выгоды, которые оправдывают более высокие затраты в премиальных пищевых применениях. Сегментация источника отражает более широкие отраслевые тенденции к устойчивости и естественному позиционированию, при этом производство на основе ферментации получает принятие по мере того, как технологические улучшения снижают различия в затратах.

Продолжающиеся операции AGRANA в России, производящие фруктовые препараты с 292 сотрудниками в Серпухове, демонстрируют приверженность международных компаний обслуживанию региональных рынков несмотря на геополитические вызовы. Заморозка инвестиций компании при сохранении операций отражает сложное принятие решений вокруг производства биологических ингредиентов в сложных рыночных условиях. Российские компании, развивающие возможности биологических подкислителей, получают выгоду от государственной поддержки развития биотехнологий и сниженной конкуренции от международных игроков, сталкивающихся с операционными ограничениями. Эволюция сегментации источника предполагает, что отечественная биологическая производственная мощность расширится по мере того, как российские компании инвестируют в технологии ферментации и развивают техническую экспертизу в оптимизации биопроцессов.

Географический анализ

Российский рынок пищевых подкислителей демонстрирует сильный отечественный спрос, движимый поддерживаемыми правительством инициативами сельскохозяйственной переработки и приоритетами продовольственной безопасности, которые благоприятствуют местным производственным возможностям над импортной зависимостью. Рынок получает выгоду от существенной доступности сельскохозяйственного сырья, с культивированием сахарной свеклы, покрывающим 1,173 тысячи гектаров в 2025 году, и производством ягод, достигающим 800,000 тонн, обеспечивая сырье как для синтетического, так и для биологического производства подкислителей, Министерство сельского хозяйства Российской Федерации.

Региональные кластеры переработки в Краснодарском, Ростовской и Волгоградской областях концентрируют спрос на подкислители через поощряемые правительством объекты переработки фруктов и овощей, которые требуют сложных систем консервации. Географическое распределение спроса отражает инфраструктуру пищевой переработки России, с основными центрами потребления в Центральном федеральном округе вокруг Москвы и Южном федеральном округе, где сконцентрирована сельскохозяйственная переработка. Транспортные вызовы через Сибирские и Дальневосточные округа создают региональные уязвимости цепочки поставок, которые благоприятствуют местному производству и сетям распределения над централизованными производственными подходами.

Ограничения инфраструктуры Российских железных дорог и нехватка рабочей силы усугубляют логистические вызовы, делая региональное производство подкислителей более экономически привлекательным несмотря на потенциальные недостатки масштаба. Географическая рыночная структура поощряет развитие распределенных производственных возможностей, которые могут обслуживать региональные кластеры пищевой переработки при снижении транспортных затрат и рисков цепочки поставок. Политики импортозамещения и преференциальные требования закупок для товаров российского происхождения создают дополнительные преимущества для отечественных производителей подкислителей, которые могут продемонстрировать соответствие местному содержанию, согласно Министерству финансов Российской Федерации[3]Источник: Министерство финансов Российской Федерации, "Руководящие принципы импортозамещения," minfin.gov.ru.

Конкурентная среда

Российский рынок пищевых подкислителей показывает умеренную концентрацию, со смесью многонациональных компаний и отечественных производителей. Местные производители получают выгоду от государственной поддержки и политик импортозамещения, которые укрепили их рыночную позицию. Конкуренция фокусируется на возможностях технического обслуживания и надежности цепочки поставок, поскольку производители продуктов питания приоритизируют консистентное качество и отзывчивую поддержку клиентов над соображениями цены. Рыночные игроки все больше преследуют стратегии вертикальной интеграции и регионального производства для улучшения своей конкурентной позиции. Компании инвестируют в местные производственные объекты для снижения импортной зависимости и транспортных затрат при улучшении отзывчивости обслуживания. Некоторые из ключевых игроков, работающих на рынке, это Группа ФосАгро, Archer Daniels Midland Co., Jungbunzlauer Suisse AG, Brenntag AG и ДХЗ - Дмитриевский химический завод.

Рынок представляет значительные возможности в производстве биологических подкислителей и специализированных применениях для премиальных пищевых сегментов. Компании активно дифференцируют себя через позиционирование чистой маркировки и сертификаты устойчивости наряду с традиционными параметрами качества. Спрос на естественные и устойчивые подкислители продолжает расти, особенно в премиальных пищевых категориях. Участники рынка разрабатывают инновационные решения для удовлетворения этих эволюционирующих потребительских предпочтений. Фокус на экологической устойчивости стал ключевым драйвером для развития продукции и рыночного позиционирования.

Автоматизация процессов и системы контроля качества остаются ключевыми областями фокуса на российском рынке подкислителей. Компании внедряют передовые технологии мониторинга для оптимизации производства подкислителей и снижения отходов по всем своим операциям. Успех на рынке все больше зависит от организаций, которые сочетают техническую экспертизу с пониманием местного рынка и адаптивностью цепочки поставок. Соблюдение нормативных требований и соответствие российским стандартам стали критическими факторами для успеха на рынке. Компании, которые демонстрируют сильные системы управления качеством и знание местного рынка, поддерживают конкурентные преимущества в этой эволюционирующей рыночной среде.

Лидеры индустрии пищевых подкислителей России

-

Archer Daniels Midland Co.

-

Jungbunzlauer Suisse AG

-

ДХЗ - Дмитриевский химический завод

-

Группа ФосАгро

-

BASF SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июль 2024: Tate and Lyle завершила приобретение CP Kelco за 1,8 млрд долларов США, значительно расширив свой портфель природных ингредиентов, включая пектин и цитрусовое волокно, которые служат применениям, смежным с подкислителями, в консервации пищевых продуктов и модификации текстуры. Это приобретение позиционирует Tate and Lyle для лучшего обслуживания растущего сегмента чистой маркировки и демонстрирует приверженность отрасли биологическим ингредиентным решениям

- Октябрь 2023: ФСК, российский разработчик, приобрел строительный проект для постройки первого в России производственного объекта лимонной кислоты. Завод будет расположен на 19-гектарном участке в Особой экономической зоне Узловая, Тульская область.

- Апрель 2023: Рустарк, один из крупнейших производителей крахмала России, открыл новый завод лимонной кислоты в стране. Компания инвестировала 763,8 млн долларов США в это расширение. Завод расположен в Армавирском индустриальном парке.

Область отчета о рынке пищевых подкислителей России

Российский рынок пищевых подкислителей сегментирован по типу, такому как лимонная кислота, молочная кислота, уксусная кислота и прочие. По применению они добавляются в напитки, молочные и замороженные продукты, хлебобулочные изделия, мясную промышленность, кондитерские изделия и прочие.

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых подкислителей России?

Рынок составляет 66,79 млн долларов США в 2025 году и прогнозируется достичь 87,15 млн долларов США к 2030 году.

Какой тип подкислителя занимает наибольшую долю?

Лимонная кислота лидирует с долей 47,80% в 2024 году, поддерживаемая универсальным использованием в напитках и переработанных продуктах.

Какая область применения будет расти быстрее всего?

Переработка мяса и птицы ожидается показать среднегодовой темп роста 7,10% между 2025-2030 годами, поскольку компании фокусируются на продлении срока годности для экспорта.

Почему биологические подкислители набирают обороты?

Регулирование чистой маркировки и потребительские предпочтения естественных ингредиентов движут среднегодовым темпом роста 8,20% для подкислителей, производных ферментации.

Последнее обновление страницы: