Размер и доля рынка риск-аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

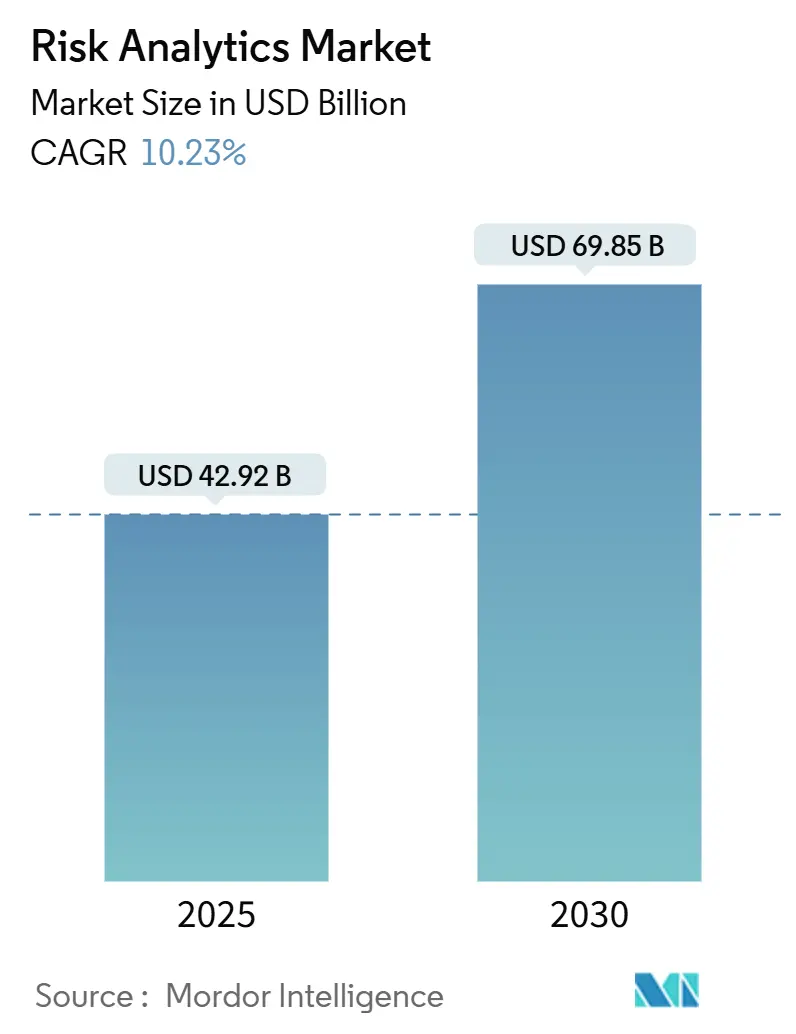

| Размер Рынка (2025) | 42.92 Миллиардов долларов США |

| Размер Рынка (2030) | 69.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка риск-аналитики от Mordor Intelligence

Глобальный рынок риск-аналитики оценивается в 42,92 млрд долларов США в 2025 году и прогнозируется к достижению 69,85 млрд долларов США к 2030 году при CAGR 10,2%. Усиление регулятивного контроля, воздействие мошенничества в реальном времени на рельсах мгновенных платежей и обязательное раскрытие климатических рисков делают продвинутую аналитику стратегической необходимостью, а не дискреционными IT-расходами. Финансовые учреждения постепенно отказываются от инструментов на основе правил в пользу AI-платформ, которые оценивают миллионы точек данных за миллисекунды для поддержки оптимизации капитала, предотвращения мошенничества и моделирования климатических сценариев. Облачные архитектуры, квантово-устойчивые алгоритмы и единые фабрики данных снижают общую стоимость владения, позволяя одновременно параллельную отчетность по соответствию в различных юрисдикциях[1]Google Cloud, "Accelerating Risk Analytics with Secure Data Fabric," cloud.google.com. Конвергенция этих сил меняет стратегии поставщиков в сторону доставки платформ как услуги, которая объединяет программное обеспечение, консультирование и управляемые операции.

Ключевые выводы отчета

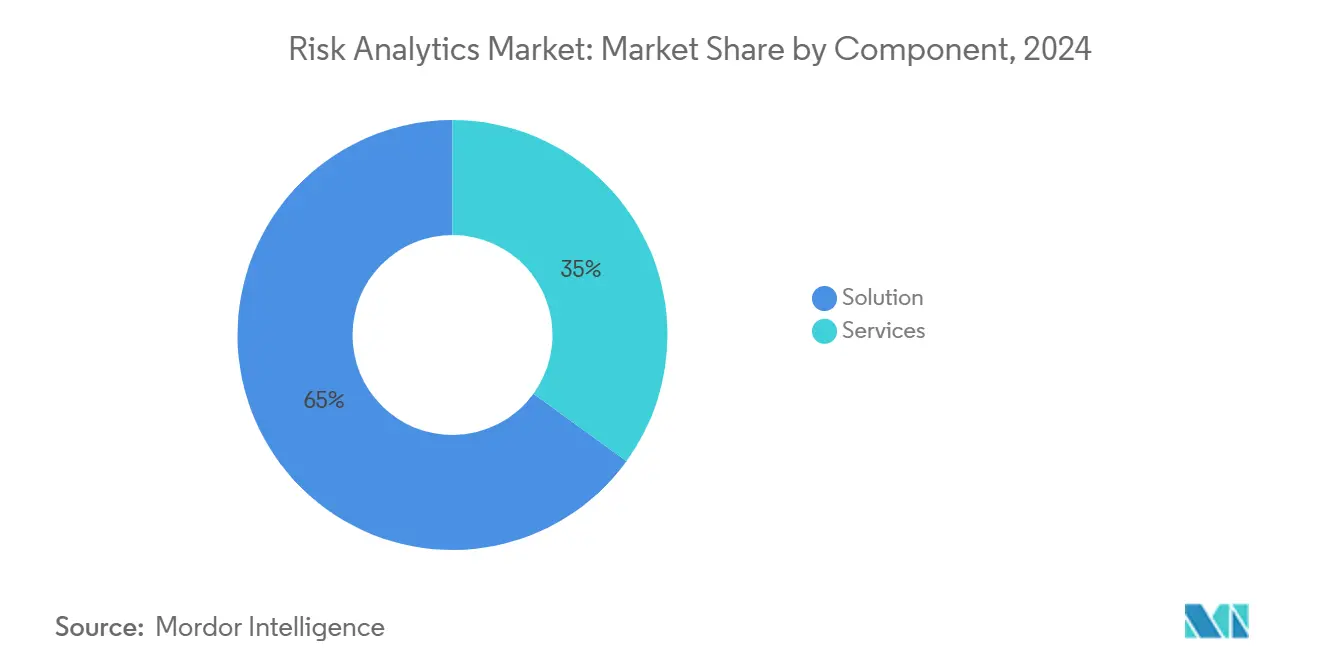

- По компонентам решения лидировали с 65% доли рынка риск-аналитики в 2024 году, в то время как услуги расширяются с CAGR 11,8% до 2030 года.

- По развертыванию локальные решения составляли 67,6% размера рынка риск-аналитики в 2024 году; прогнозируется рост облачных решений с CAGR 12,1% до 2030 года.

- По типу риска кредитный риск занимал 40,2% доли размера рынка риск-аналитики в 2024 году; климатическая и ESG аналитика рисков будет расширяться с CAGR 11,4%.

- По применению обнаружение мошенничества и AML захватили 41,6% доли рынка риск-аналитики в 2024 году; аналитика киберрисков регистрирует самый быстрый CAGR 10,9%.

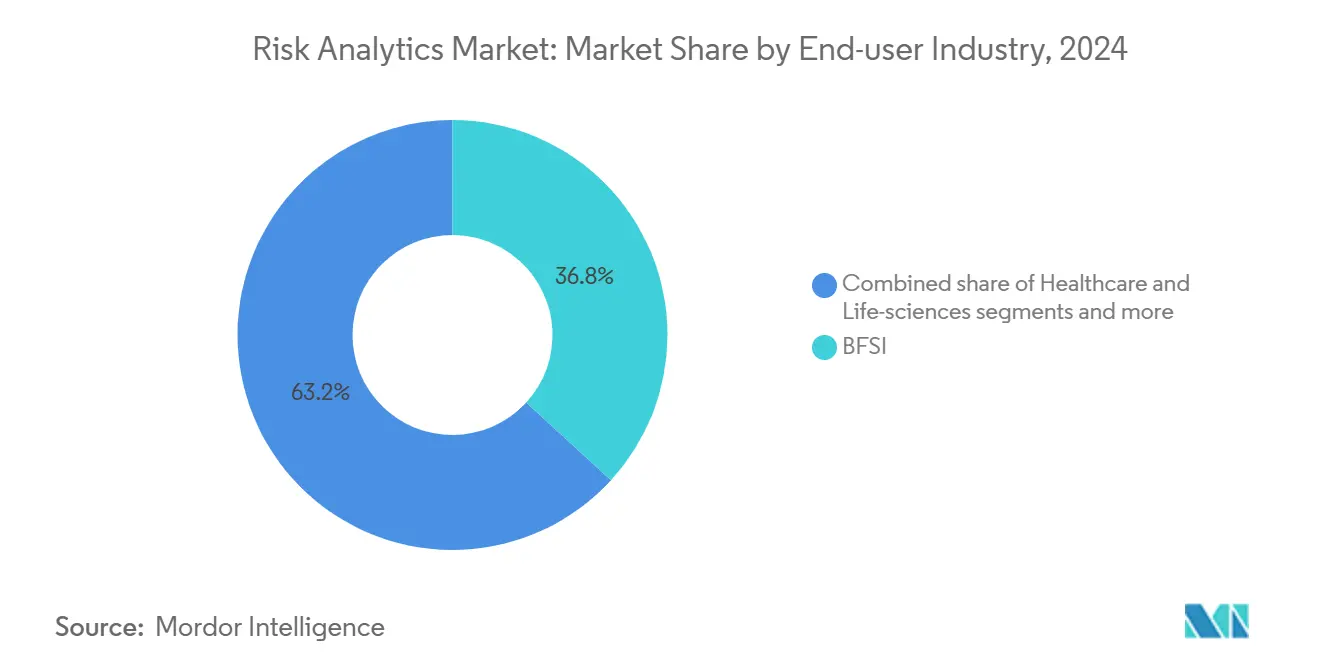

- По отрасли конечного пользователя BFSI командовала 36,8% выручки в 2024 году; розничная торговля и электронная коммерция будут расти с CAGR 10,7% на фоне растущих цифровых транзакций.

- По размеру организации крупные предприятия представляли 69,4% спроса в 2024 году, но МСП продвигаются с CAGR 12% до 2030 года благодаря демократизации облачных технологий.

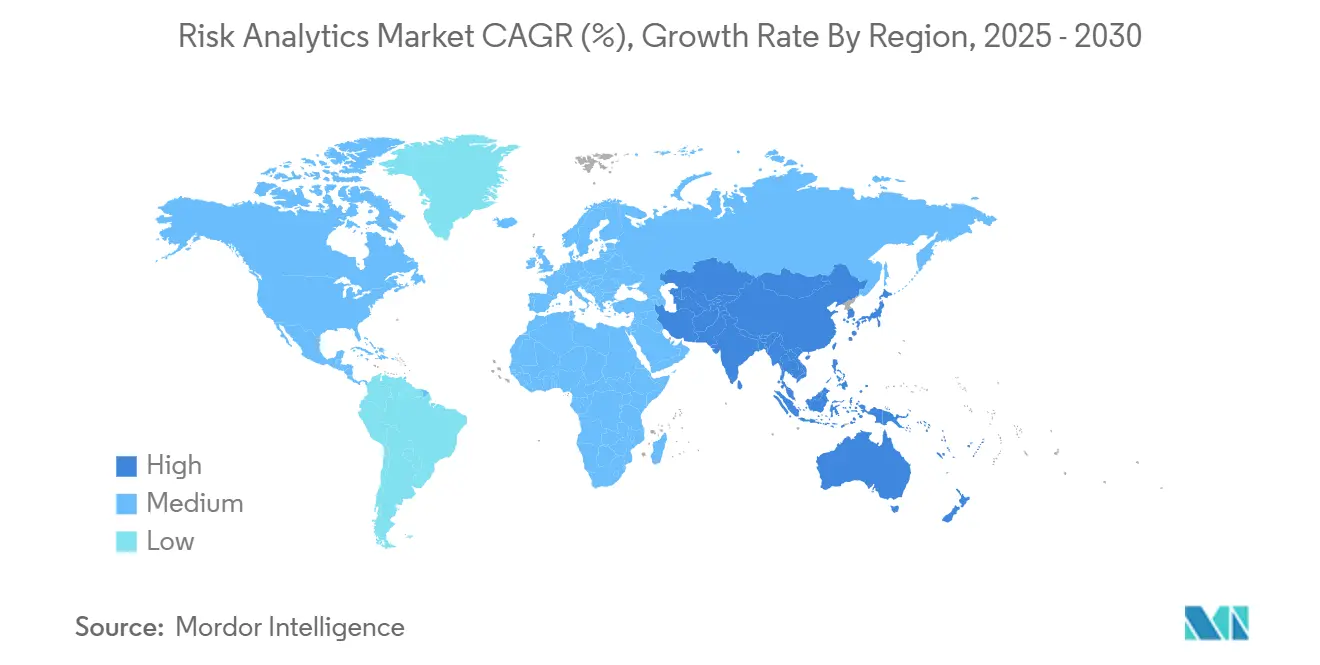

- По географии Северная Америка лидировала с 38,6% долей выручки в 2024 году; прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 11,5% до 2030 года.

Глобальные тенденции и аналитические данные рынка риск-аналитики

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск мошенничества в реальном времени на рельсах мгновенных платежей | +2.1% | Глобально, возглавляют Северная Америка и APAC | Краткосрочно (≤ 2 лет) |

| Усиление контроля капитальной адекватности после Базель IV | +1.8% | Глобально, лидируют ЕС и Великобритания | Среднесрочно (2-4 года) |

| Обязательное раскрытие климатических рисков | +1.5% | Глобально, лидирует ЕС | Долгосрочно (≥ 4 лет) |

| AI-оценка кредитоспособности для заемщиков с ограниченной историей | +1.3% | Глобально, фокус на развивающиеся рынки | Среднесрочно (2-4 года) |

| Мультиоблачные фабрики данных рисков снижают TCO > 25% | +1.1% | Ядро Северной Америки и ЕС, распространяется на APAC | Краткосрочно (≤ 2 лет) |

| Угроза квантовых вычислений для устаревших криптоалгоритмов | +0.9% | Глобально, сначала развитые экономики | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск мошенничества в реальном времени на рельсах мгновенных платежей

Среды мгновенных расчетов подвергают банки атакам на уровне транзакций, которые перегружают пакетные инструменты борьбы с мошенничеством. Глобальные объемы платежей в реальном времени идут к достижению 575 млрд транзакций к 2028 году, заставляя учреждения развертывать аналитику миллисекундного уровня, которая сочетает поведенческую биометрию, интеллект устройств и сетевую аналитику, поддерживая уровень ложных срабатываний ниже 1%[2]European Payments Council, "2024 Payment Threats and Fraud Trends Report," europeanpaymentscouncil.eu. Обязательное правило возмещения в Великобритании для мошенничества с авторизованными переводами усиливает экономическое обоснование для AI-платформ, которые оценивают транзакции по мере их возникновения. Поставщики, которые могут объединить потоковую передачу данных, графическую аналитику и управление моделями в единой облачной стэке, имеют решающее преимущество.

Усиление контроля капитальной адекватности после Базель IV

Внедрение Базель IV в ЕС в январе 2025 года и усиленные постановления по операционным рискам FINMA обязывают многонациональные банки выполнять несколько расчетов активов, взвешенных по риску, параллельно. Облачные движки Монте-Карло позволяют оптимизацию капитала почти в реальном времени через расходящиеся наборы правил, удовлетворяя тестам агрегации данных BCBS 239. По мере того как регуляторы усиливают аудиты данных на месте, спрос на единую линейность данных, аудиторские следы и библиотеки сценариев ускоряет миграцию к платформам с богатым сервисом, которые встраивают регулятивную логику изначально.

Обязательное раскрытие климатических рисков

Руководство Федеральной резервной системы теперь связывает климатическое воздействие с ожиданиями безопасности и стабильности для крупных банков. Директива ЕС о корпоративной отчетности по устойчивости требует аудируемых метрик по областям и классам активов, перенаправляя бюджеты на геопространственную аналитику, которая объединяет спутниковые снимки с долгосрочными климатическими моделями. Учреждения перепроектируют движки кредитных и рыночных рисков для захвата факторов переходного риска, таких как ценообразование углерода. Предложения поставщиков, которые интегрируют физический и переходный риск в существующие представления портфельных рисков, получают быстрое признание.

AI-оценка кредитоспособности для заемщиков с ограниченной историей

Большие языковые модели и мультимодальные AI-движки обрабатывают историю платежей, телекоммуникационные данные и социальные сигналы для выявления кредитоспособных заявителей, не имеющих формальных файлов бюро. Консорциум Veritas Денежного управления Сингапура устанавливает эталоны справедливости и прозрачности, которые формируют дизайн продуктов. Банки в Индии, Нигерии и Бразилии используют эти модели для разблокировки новых пулов кредитования без нарушения правил дискриминации. Спрос концентрируется на платформах, которые встраивают слои объяснимости, увеличение синтетических данных и модули тестирования предвзятости в рабочие процессы скоринга.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Острый дефицит талантов в управлении рисками моделей | -1.7% | Глобально, серьезно в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущая усталость от SaaS-подписок среди среднего звена | -1.2% | Глобально, учреждения среднего звена | Краткосрочно (≤ 2 лет) |

| Опасения привязки к поставщику из-за проприетарных ML-стеков | -0.9% | Глобально, максимально в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Несогласованные ESG-таксономии в разных юрисдикциях | -0.8% | Глобально, выражено в ЕС, США и APAC | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Острый дефицит талантов в управлении рисками моделей

Пятьдесят четыре процента банков сообщают о пробелах в навыках количественной валидации, задерживая выпуски моделей и увеличивая затраты на соответствие. Инфляция заработной платы наиболее крутая для специалистов, которые сочетают статистику, регулятивные знания и AI-компетенцию. Учреждения принимают автоматизированные наборы инструментов валидации, которые воспроизводят производственные данные и выдают предупреждения управления, но супервайзеры все еще требуют человеческого утверждения. Поставщики, которые объединяют рабочий процесс, документацию и возможности автотестирования, смягчают ограничение, но не могут полностью заменить дефицитную экспертизу.

Растущая усталость от SaaS-подписок среди среднего звена

Банки среднего звена жонглируют десятками нишевых инструментов, создавая накладные расходы интеграции и расползание лицензирования. Многие рационализируют стеки в пользу единых платформ риск-аналитики, которые предоставляют модульные возможности под ценообразованием на основе использования. Гибридно-облачные архитектуры и оркестрация контейнеров снижают барьеры выхода, облегчая опасения привязки к поставщику. Провайдеры, способные показать четкие периоды окупаемости через пилоты доказательства ценности, видят более быстрые обновления несмотря на бюджетную осторожность.

Сегментный анализ

По компонентам: принятие услуг ускоряется, поскольку учреждения ищут специализированную экспертизу

Данные рыночной доли показывают решения на 65% в 2024 году, но подразделение услуг расширяется быстрее с CAGR 11,8%. Размер рынка риск-аналитики, связанный с консультированием, внедрением и управляемыми операциями, растет, поскольку банки сталкиваются с AI-управлением, стресс-тестированием климата и моделированием квантовых рисков. Сервисные фирмы помогают интегрировать продвинутые движки с унаследованными ядрами, выравнивая выходы с юрисдикционными шаблонами. Параллельно основное программное обеспечение эволюционирует к конфигурируемости с низким кодом, интерфейсам на естественном языке и квантово-устойчивым библиотекам.

Продолжающиеся регулятивные изменения держат клиентов зависимыми от внешних специалистов для курирования инвентаря моделей, документации и валидации. Управляемые услуги, покрывающие качество данных, библиотеки сценариев и мониторинг в реальном времени, снижают накладные расходы для игроков среднего звена. В результате расходы склоняются к повторяющимся сервисным контрактам даже там, где остаются бессрочные лицензии. Поставщики, которые объединяют обновления программного обеспечения с сервисными обязательствами на основе результатов, охраняют обновления и возможности допродаж.

По развертыванию: принятие облачных технологий растет несмотря на преобладание локальных решений

Локальные системы сохраняют долю 67,6% в 2024 году, поскольку учреждения охраняют чувствительные данные от экстерриториального доступа. Однако CAGR 12,1% для облачных технологий указывает на решительный импульс миграции, повышая стоимость рынка риск-аналитики, доставляемую через SaaS и модели платформы как услуги. Облачные развертывания поддерживают эластичные всплески вычислений для внутридневного стресс-тестирования, скоринга мошенничества в реальном времени и высокочастотных пересчетов рыночных рисков. Поставщики суверенных облачных зон смягчают возражения по резидентности данных в Европе, на Ближнем Востоке и в Азии.

Гибридные архитектуры доминируют в дорожных картах перехода. Унаследованные кредитные движки остаются локально, в то время как слои AI-вывода, панели визуализации и пакетная отчетность переходят к облачным микросервисам. Клиенты используют мультиоблачные оркестраторы, чтобы избежать привязки и выравнить рабочие нагрузки с ограничениями задержки, стоимости и локализации данных. Решения, которые встраивают логику размещения рабочих нагрузок и межоблачную аналитику затрат, захватывают долю кошелька, поскольку учреждения совершенствуют стратегии распределения ресурсов.

По типу риска: климатическая и ESG аналитика регистрирует самый быстрый рост

Кредитный риск все еще закрепляет 40,2% выручки 2024 года, но климатические и ESG модели расширяются с CAGR 11,4% до 2030 года. Доля рынка риск-аналитики для климатических сценариев растет, поскольку мандаты раскрытия требуют квантификации наводнений, пожаров и переходных шоков на уровне должника. Интегрированные платформы накладывают карты физических рисков на залоговое обеспечение кредитов и холдинги ценных бумаг для расчета капитальных зарядов, согласующихся с руководящими принципами регуляторов.

Поставщики добавляют библиотеки переходных рисков, которые моделируют траектории цен на углерод и политические шоки, связывая их с воздействиями кредитных, рыночных и операционных рисков. Учреждения перефакторят наборы стресс-тестирования для объединения климатических результатов с макроэкономическими спадами. Провайдеры, которые могут поставлять отслеживаемые климатические данные, прозрачные методологии и аудиторские следы, выигрывают оценки закупок, особенно в Европе, где супервайзеры изучают предположения сценариев.

По применению: аналитика киберрисков растет на фоне цифрово-ориентированных операций

Обнаружение мошенничества и AML захватили долю 41,6% в 2024 году и продолжают эволюционировать к поведенческой и сетевой аналитике. Аналитика киберрисков, однако, опережает с CAGR 10,9%, поскольку финансовая инфраструктура цифровизируется, а регуляторы вводят стандарты ICT-рисков. Размер рынка риск-аналитики для киберм моделей расширяется под Актом цифровой операционной устойчивости, который требует выявления угроз, тестирования проникновения и оркестрации уровня сервиса[3]European Banking Authority, "Digital Operational Resilience Act Factsheet," eba.europa.eu.

Платформы обрабатывают данные логов, сканы уязвимостей и интеллект цепочки поставок для квантификации остаточного кибервоздействия в денежных терминах. Они подключаются к инструментам оркестрации безопасности для запуска контролей, когда пороги рисков нарушают толерантность. Клиенты приоритизируют решения, которые объединяют киберриски, операционные риски и риски третьих сторон в корпоративных панелях, позволяя советам сравнивать кибервоздействие с кредитными или ликвидными рисками на общих шкалах.

По отрасли конечного пользователя: розничная торговля и электронная коммерция стимулируют мошенническо-ориентированные инновации

Вертикаль BFSI занимала 36,8% выручки в 2024 году, поскольку банки продолжают инвестировать в соответствие, стресс-тестирование и антимошенническую аналитику. Розничная торговля и электронная коммерция, показывающие CAGR 10,7%, становятся центром управления мошенничеством в реальном времени и возвратами платежей. Размер рынка риск-аналитики для торговцев увеличивается, поскольку мгновенные платежи и планы покупок сейчас-платежей потом повышают воздействие синтетических личностей и злоупотреблений возвратами. Исследование Visa показывает более 80% торговцев, увеличивающих прием мгновенных платежей, эскалирующих потребности управления мошенничеством.

Онлайн-продавцы принимают готовые к использованию AI-движки мошенничества, которые флагируют аномалии при оформлении заказа, оценивают клиентов по уровням риска и подают результаты в встроенные финансовые предложения. Телекоммуникационные и технологические провайдеры также увеличивают расходы для защиты цифровых кошельков и встроенных каналов кредитования. Поставщики, поставляющие вертикализированный контент рисков и готовые коннекторы, сокращают время до ценности и быстрее проникают в нефинансовые сектора.

Примечание: Долевые доли всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: МСП закрывают пробелы в возможностях через демократизацию платформ

Крупные предприятия поддерживают долю 69,4% под сложными регулятивными обязательствами и изощренными портфелями. Самый высокий CAGR 12% находится в МСП, которые используют модели подписки для получения аналитики корпоративного уровня без тяжелых CapEx. Поставщики облачных услуг и финтех-агрегаторы объединяют модули скоринга, мошенничества и соответствия в пакеты плати-по-мере-роста. Рынок риск-аналитики демократизируется, поскольку принятие МСП распространяется на микрокредиторов, региональных страховщиков и розничных торговцев среднего размера.

Простота интеграции и ценообразование на основе результатов ускоряют принятие МСП. Поставщики, которые автоматизируют подключение данных, предлагают предварительно обученные модели и поставляют среды тестирования песочницы, сокращают циклы внедрения с месяцев до недель. Партнерские экосистемы распространяют эти предложения через учетные платформы и вертикальные SaaS-маркетплейсы, расширяя охват при сдерживании затрат на приобретение клиентов.

Географический анализ

Северная Америка занимала 38,6% выручки в 2024 году, поддерживаемая строгими супервизорными режимами и ранним принятием гиперскейл-облачных технологий. Климатическое руководство Федеральной резервной системы и правила эндшпиля Базель III поддерживают расходы на оптимизацию капитала, стресс-тестирование и решения линейности данных. Американские учреждения также пилотируют квантово-устойчивое шифрование для защиты платежных рельсов в будущем, поддерживаемые многомиллиардной квантовой дорожной картой IBM[4]IBM, "Quantum Development Roadmap," ibm.com.

Европа командует значительной долей и формирует регулятивные шаблоны по всему миру. Внедрение Акта цифровой операционной устойчивости в 2025 году обязывает банки интегрировать ICT-аналитику рисков с традиционными метриками финансовых рисков. Лидерство блока по ESG-правилам стимулирует расходы на климатические сценарии, в то время как соответствие BCBS 239 толкает инвестиции в агрегацию данных в реальном времени. Фрагментированные правила государств-членов повышают спрос на платформы, которые отображают множественные схемы отчетности на согласованные модели данных.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,5%. Унифицированный платежный интерфейс Индии обрабатывает миллиарды месячных переводов, повышая потребности в мошенничестве в реальном времени. Китай углубляет аналитику финансирования цепочки поставок и готовит рамки рисков цифровой валюты. Юго-восточные азиатские рынки ускоряют кредитный скоринг для первичных заемщиков, используя альтернативные данные. Регуляторы принимают схемы песочниц, которые ускоряют одобрения поставщиков, стимулируя быстрое развертывание масштабируемых облачных предложений, адаптированных к местным нормам локализации данных.

Конкурентная среда

Рынок риск-аналитики характеризуется умеренной консолидацией. Действующие игроки, такие как SAS, IBM, Oracle и SAP, используют широкие наборы, которые выравниваются с мультирисковым управлением и регулятивным отображением. Специалисты, такие как FICO, Moody's Analytics и NICE Actimize, культивируют глубокие доменные модели для кредита, климата или финансовых преступлений. Импульс поглощений сильный, поскольку поставщики ищут дифференцированные источники данных и AI-движки. Покупка Recorded Future компанией Mastercard добавляет интеллект угроз к ее услугам защиты от мошенничества.

Облачные гиперскейлеры усиливают конкуренцию, встраивая аналитические API в инфраструктурные слои. Google, Microsoft и Amazon продают обнаружение мошенничества с низкой задержкой, автомасштабируемые сетки стресс-тестов и управляемые модельные операции. Партнерства между поставщиками программного обеспечения и облачными провайдерами обеспечивают регулятивные сертификации и суверенные облачные опции, которые успокаивают супервайзеров. Стартапы фокусируются на квантово-безопасных алгоритмах, геопространственных климатических метриках и инструментах валидации синтетических данных, целясь на ниши, где действующие игроки медленнее инновируют.

Возможность обработки в реальном времени является решающим дифференциатором. Поставщики демонстрируют время принятия решений в миллисекундах при пиковых нагрузках, сохраняя объяснимость и аудиторские следы. Предложения, которые соединяют потоковую аналитику с панелями линий бизнеса, привлекают покупателей, которым нужны действенные инсайты, а не исторические отчеты. Конкурентное преимущество все больше зависит от открытости экосистемы, инструментов управления рисками моделей и прозрачного лицензирования, которое облегчает усталость от подписок.

Лидеры индустрии риск-аналитики

-

IBM Corporation

-

SAP SE

-

SAS Institute Inc.

-

Oracle Corporation

-

Accenture PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Verisk приобрела Nasdaq Risk Modelling for Catastrophes для усиления аналитики экстремальных событий.

- Январь 2025: Moody's купила CAPE Analytics для добавления геопространственного интеллекта рисков недвижимости к своей платформе.

- Январь 2025: FICO получила награду BIG Innovation Award 2025 за управление AI-моделями на основе блокчейна.

- Декабрь 2024: Mastercard закрыла свое приобретение Recorded Future за 2,65 млрд долларов США, интегрировав интеллект угроз в свой портфель предотвращения мошенничества.

- Март 2024: Archer приобрела Flisk, войдя в пространство информационных систем управления рисками.

Глобальный охват отчета рынка риск-аналитики

Как часть среды управления рисками, риск-аналитика является типом бизнес-интеллекта. Использование цифрового решения необязательно; компании годами использовали ручные или частично автоматизированные подходы для анализа и оценки рисков. Поставщики предлагают это программное обеспечение через локальное и облачное развертывание для отраслей конечных пользователей, таких как BFSI, здравоохранение, IT и телеком, которые рассматриваются в этом исследовании.

Рынок риск-аналитики сегментирован по компонентам (решение, услуга), развертыванию (локальное, облачное), вертикали конечного пользователя (BFSI, здравоохранение, IT и телеком) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальной Азиатско-Тихоокеанский регион) и Латинская Америка (Бразилия, Мексика, Аргентина и остальная Латинская Америка), и Ближний Восток и Африка (ОАЭ, Саудовская Аравия, Южная Африка и остальная MEA). Размеры рынка и прогнозы предоставлены в терминах стоимости в долларах США для всех вышеупомянутых сегментов.

| Решения | Движки расчета рисков |

| Отчетность и панели рисков | |

| Центры ETL / управления данными | |

| Услуги | Консультирование |

| Интеграция и внедрение | |

| Управляемые / BPO услуги |

| Локальное |

| Облачное |

| Кредитный |

| Операционный |

| Ликвидности |

| Соответствие / RegTech |

| Климатический и ESG |

| Обнаружение мошенничества и AML |

| Стресс-тестирование и сценарный анализ |

| Управление рисками моделей |

| Аналитика киберрисков |

| Риски цепочки поставок / третьих сторон |

| BFSI |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| IT и телеком |

| Другие |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | Движки расчета рисков | |

| Отчетность и панели рисков | |||

| Центры ETL / управления данными | |||

| Услуги | Консультирование | ||

| Интеграция и внедрение | |||

| Управляемые / BPO услуги | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По типу риска | Кредитный | ||

| Операционный | |||

| Ликвидности | |||

| Соответствие / RegTech | |||

| Климатический и ESG | |||

| По применению | Обнаружение мошенничества и AML | ||

| Стресс-тестирование и сценарный анализ | |||

| Управление рисками моделей | |||

| Аналитика киберрисков | |||

| Риски цепочки поставок / третьих сторон | |||

| По отрасли конечного пользователя | BFSI | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Энергетика и коммунальные услуги | |||

| IT и телеком | |||

| Другие | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| География | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка риск-аналитики и перспективы роста?

Рынок риск-аналитики оценивается в 42,92 млрд долларов США в 2025 году и прогнозируется к достижению 69,85 млрд долларов США к 2030 году, показывая CAGR 10,2%.

Какой сегмент вносит наибольшую долю рынка риск-аналитики?

Решения сохраняют лидерство с 65% выручки 2024 года, отражая продолжающиеся инвестиции в основные движки и панели.

Почему услуги растут быстрее, чем программное обеспечение в риск-аналитике?

Учреждения нуждаются в специализированной экспертизе для управления AI-моделями, методологии климатических рисков и соответствия в множественных юрисдикциях, стимулируя CAGR 11,8% для услуг до 2030 года.

Как быстро продвигается принятие облачных технологий в риск-аналитике?

Облачные развертывания расширяются с CAGR 12,1%, поскольку гибридные архитектуры обеспечивают эластичные вычисления и снижают затраты на владение, соблюдая правила резидентности данных.

Какой географический регион добавит больше всего новой выручки?

Азиатско-Тихоокеанский регион лидирует по росту с CAGR 11,5% до 2030 года благодаря пролиферации цифровых платежей и развивающимся регулятивным рамкам, которые благоприятствуют облачной аналитике.

Какие технологии определяют конкурентное преимущество в индустрии риск-аналитики?

AI-движки реального времени, квантово-устойчивые алгоритмы, доступность суверенного облака и автоматизированные инструменты управления рисками моделей дифференцируют ведущие платформы.

Последнее обновление страницы: