Размер и доля рынка жилой недвижимости Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 528.33 Миллиардов долларов США |

| Размер Рынка (2030) | 697.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.92% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жилой недвижимости Франции от Mordor Intelligence

Размер рынка жилой недвижимости Франции оценивается в 528,33 млрд долларов США в 2025 году и, согласно прогнозам, увеличится до 697,52 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,92%. Это восстановление следует за 35,6% падением объемов сделок, произошедшим между августом 2021 года и октябрем 2024 года, подчеркивая устойчивость рынка по мере того, как стандарты кредитования, стоимость ипотеки и демографические тенденции адаптируются к новым постпандемическим реалиям. Ипотечные ставки снизились с 4,21% в конце 2023 года до примерно 3,1% в 2025 году, а производство кредитов уже на 71% выше, чем в предыдущем году, что сигнализирует о возобновлении покупательной способности и ликвидности. Структурная нехватка жилья, регулятивные сроки энергоэффективности и миграция удаленных работников в южные и западные регионы создают долгосрочные попутные ветры. В то же время институциональный капитал ускоряет цикл строительства для аренды, ориентированный на арендное жилье, в то время как энергетические нормы ускоряют модернизацию существующего жилищного фонда, закрепляя долгосрочную стоимость соответствующих активов. Застройщики переходят к моделям повторяющихся доходов и интегрированным инвестиционным услугам для защиты маржи от растущих затрат на строительство и расходов на соблюдение нормативных требований.

Ключевые выводы отчета

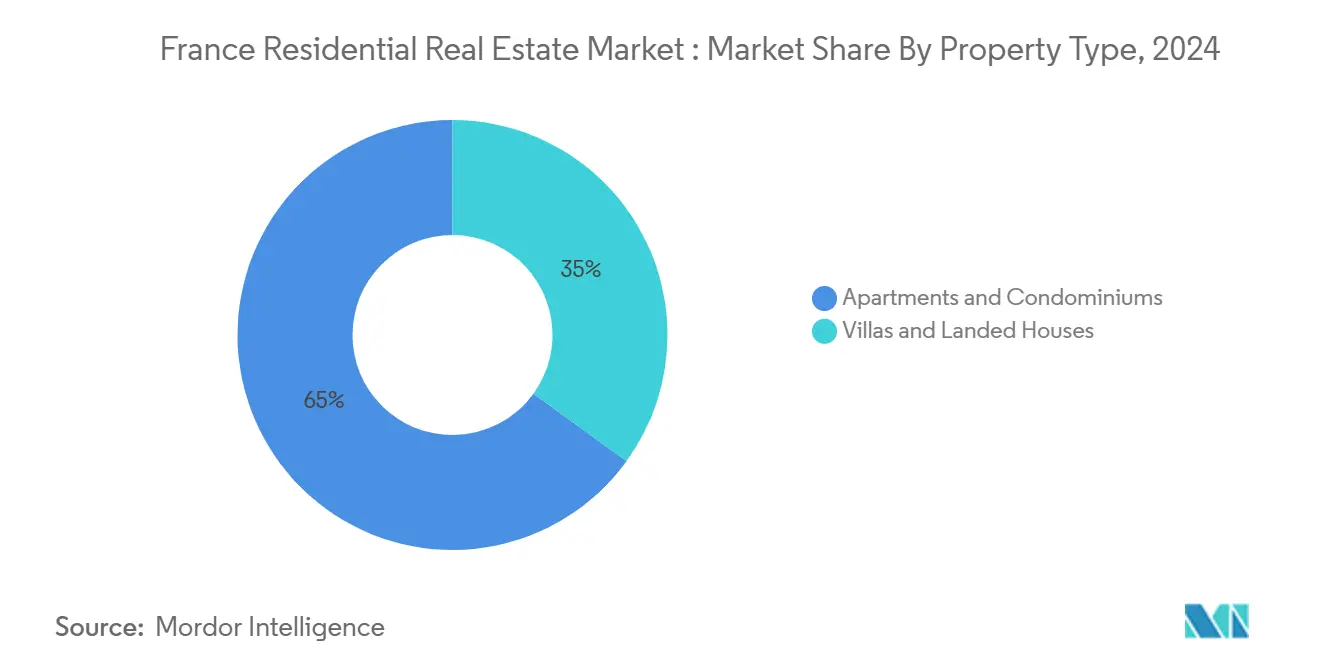

- По типу недвижимости квартиры и кондоминиумы лидировали с 65% доли рынка жилой недвижимости Франции в 2024 году, в то время как виллы и дома с участком, согласно прогнозам, продемонстрируют самый быстрый среднегодовой темп роста 6,18% до 2030 года.

- По ценовому сегменту средний сегмент занимал 46% доли размера рынка жилой недвижимости Франции в 2024 году; прогнозируется, что доступный сегмент будет расширяться со среднегодовым темпом роста 6,11% с 2025 по 2030 год.

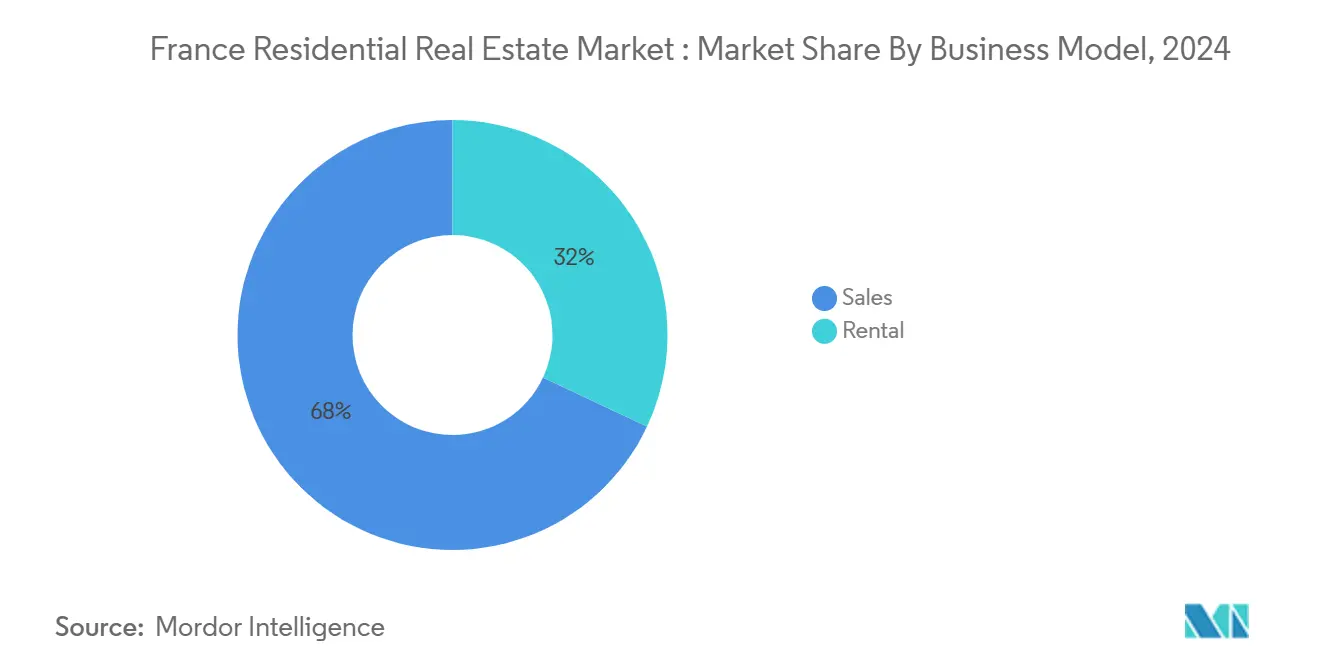

- По бизнес-модели сегмент продаж занимал 68% доли рынка жилой недвижимости Франции в 2024 году, в то время как, согласно прогнозам, аренда будет расти со среднегодовым темпом роста 6,29% до 2030 года.

- По способу продажи вторичный сегмент составлял 65% доли размера рынка жилой недвижимости Франции в 2024 году, однако первичный сегмент развивается со среднегодовым темпом роста 6,22% к 2030 году.

- По регионам Иль-де-Франс остался крупнейшим с 28% долей в 2024 году, в то время как Окситания является самой быстрорастущей со среднегодовым темпом роста 6,36% до 2030 года.

Тенденции и аналитика рынка жилой недвижимости Франции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит жилья и дисбаланс предложения на фоне снижения разрешений на строительство | +1.2% | Национальный; острый в Иль-де-Франс, Лионе, Марселе | Долгосрочный (≥ 4 лет) |

| Нормы энергоэффективности ускоряют реновацию и спрос на новое строительство | +0.9% | Национальный; выше в регионах с более старым фондом | Долгосрочный (≥ 4 лет) |

| Стимулы для покупателей первого жилья и продление PTZ+, стимулирующие спрос начального уровня | +0.8% | По всей стране; сильнее в зонах B и C | Среднесрочный (2-4 года) |

| Рост институциональных инвестиций в строительство для аренды, увеличивающий предложение арендного жилья | +0.7% | Крупные мегаполисы; расширение на города второго уровня | Среднесрочный (2-4 года) |

| Миграция, вызванная удаленной работой, в пригородные и сельские районы | +0.6% | Окситания, Новая Аквитания, Центр-Долина Луары | Среднесрочный (2-4 года) |

| Рост домохозяйств из одного человека, увеличивающий спрос на небольшие единицы жилья | +0.4% | Городские центры-Париж, Лион, Тулуза | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит жилья и дисбаланс предложения на фоне снижения разрешений на строительство

Новые разрешения на строительство упали на 23,7% в 2023 году, углубив расчетный структурный дефицит, который подкрепляет долгосрочный ценовой пол рынка жилой недвижимости Франции[1]Conseil Supérieur du Notariat, "Bilan Immobilier 2023," Notaires de France, notaires.fr. Дефицит наиболее серьезен там, где сохраняется чистая внутренняя миграция, например в Иль-де-Франс, который по-прежнему принимает примерно 50 000-60 000 жителей в год, несмотря на ускоренный отток в южные регионы. Дорогие материалы и многослойные нормы замедляют новое предложение, поэтому институциональные инвесторы нацелены на программы строительства для аренды, которые фиксируют долгосрочные договоры аренды и современные энергетические стандарты. Правительственные инициативы по владению жильем признают роль нехватки в стабилизации цен, вознаграждая застройщиков, которые могут маневрировать в рамках ограничений соответствия и быстро поставлять жилье

Стимулы для покупателей первого жилья и продление PTZ+, стимулирующие спрос начального уровня

Франция продлила беспроцентный Prêt à Taux Zéro (PTZ+) до декабря 2027 года и расширила право на получение по всей стране с апреля 2025 года, повысив покупательную способность начального уровня[2]Service-Public France, "PTZ : conditions d'éligibilité 2025-2027," Service-Public, service-public.fr. Более низкие ипотечные расходы около 3,1% в 2025 году совпали с внедрением PTZ+, и банки указывают на более длительные сроки погашения кредитов более 20 лет, которые поддерживают управляемую ежемесячную нагрузку. Смягчая пробелы в собственном капитале, программа направляет активность в сторону городов второго уровня, ранее находившихся за пределами зон высокой напряженности, диверсифицируя региональный спрос и возрождая трафик покупателей первого жилья.

Миграция, вызванная удаленной работой, в пригородные и сельские районы

Около 770 000 жителей переехали из плотных городов в сельские коммуны в 2021 году, что на 12% больше по сравнению с 2019 годом, катализируя новые очаги спроса и переоценку стоимости недвижимости в Окситании, Новой Аквитании и Центре-Долине Луары. Поскольку большинство переезжающих ссылаются на планы постоянного переезда, муниципалитеты назначения быстро отслеживают модернизацию инфраструктуры, создавая циркулярные выгоды для местного жилья и услуг. Высокодоходные профессионалы, сохраняющие столичные зарплаты, усиливают покупательную способность в принимающих регионах, усиливая прогноз среднегодового темпа роста 6,36% для Окситании до 2030 года.

Нормы энергоэффективности ускоряют реновацию и спрос на новое строительство

Запрет на жилье с рейтингом G для аренды с 2025 года - и последующие запреты на рейтинг F в 2028 году и рейтинг E в 2034 году - создает рынок реновации, оцениваемый более чем в 1000 евро/м², поддерживаемый субсидиями MaPrimeRénov', покрывающими до 90% расходов для квалифицирующихся домохозяйств[3]Ministère de la Transition Écologique, "Entrée en vigueur du Diagnostic de Performance Énergétique 2025," Ministère T.E., ecologie.gouv.fr. Эффективные дома с рейтингом A/B достигли ценовых премий 1-2% в течение 2023 года, в то время как единицы F/G потеряли до 6% Notaires-de-France. Застройщики, продвигающие соответствующие новые строения, пользуются предпочтительным спросом, и институциональные инвесторы размещают капитал в энергосогласованные портфели, которые требуют более высокой арендной платы и более низкой вакантности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост ипотечных ставок и ужесточение стандартов кредитования, снижающие доступность | -1.10% | Национальный; острый в Париже | Краткосрочный (≤ 2 лет) |

| Застойный рост реальной заработной платы, снижающий покупательную способность в основных городских районах | -0.70% | Иль-де-Франс, Прованс-Альпы-Лазурный Берег | Среднесрочный (2-4 года) |

| Стареющий жилищный фонд, требующий высоких затрат на модернизацию | -0.30% | Национальный | Среднесрочный (2-4 года) |

| Волатильность цен и рыночная коррекция, создающие неопределенность покупателей | -0.10% | Национальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост ипотечных ставок и ужесточение стандартов кредитования, снижающие доступность

Хотя расходы отступили от пиков 4,2%, текущий средний показатель 3,1% по-прежнему в три раза превышает рекордно низкую ставку 1,05% в конце 2021 года. Более строгие пруденциальные нормы ограничивают задолженность, ограничивая доступ для заемщиков со средним доходом, и непогашенные жилищные кредиты упали на 0,65% год к году до 1,424 трлн евро в июле 2024 года BNP-Paribas. Более длительная амортизация на 253 месяца компенсирует некоторое давление, но подчеркивает напряжение доступности на премиальных рынках и откладывает владение для молодых домохозяйств.

Застойный рост реальной заработной платы, снижающий покупательную способность в основных городских районах

Реальная заработная плата отстала от инфляции жилья, сокращая долю сотрудников и рабочих в сделках покупки с 2019 года; руководители высшего звена теперь представляют 52% покупателей Notaires-de-France. Цены в Париже выше 9500 евро/м² требуют доходов значительно выше региональных медиан, побуждая к устойчивой внешней миграции, которая ослабляет местный спрос, но сжимает ликвидность по основным городским сегментам.

Сегментный анализ

По типу недвижимости: квартиры закрепляют объем, в то время как виллы захватывают премию роста

Квартиры захватили 65% доли рынка жилой недвижимости Франции в 2024 году, отражая доминирование форматов жизни более высокой плотности в столичных областях. Виллы и дома с участком составляют меньшую базу, но прогнозируется их расширение со среднегодовым темпом роста 6,18%, выигрывая от постпандемических предпочтений пространства и гибкости удаленной работы. Энергетические мандаты налагают более тяжелые затраты на модернизацию на единицу на стареющие многоквартирные блоки, в то время как отдельно стоящие дома предлагают владельцам больше контроля над сроками модернизации. Квартиры, тем не менее, получают масштабные преимущества в крупных городских проектах регенерации, таких как Клиши-Батиньоль, который поставляет 3400 единиц, включая 50% компонент социального жилья. Инвесторы, ориентированные на аренду, все больше нацелены на пригородные активы односемейных домов для обеспечения премий доходности выше квартир плотного ядра, особенно в Окситании и Новой Аквитании.

В среднесрочной перспективе размер рынка жилой недвижимости Франции по сделкам с виллами прогнозируется расти быстрее, чем продажи квартир, поскольку переезд домохозяйств в зоны с более низкой плотностью сохраняется. Тем не менее, квартиры останутся основой городских портфелей, поддерживаемые входящими студенческими и мигрантскими популяциями, а также модернизациями, проводимыми застройщиками, которые поднимают энергетические метки для соответствия стандартам 2030 года. Институциональные покупатели проявляют растущий аппетит к зданиям смешанного использования, которые интегрируют жилые этажи поверх коммерческих подиумов, используя стабильные денежные потоки квартир для балансировки волатильности офисного рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ценовому сегменту: доминирование среднего сегмента сталкивается с ускорением доступного уровня

Недвижимость среднего сегмента представляла 46% размера рынка жилой недвижимости Франции в 2024 году, обеспечивая наиболее широкое соответствие между бюджетами покупателей и имеющимся фондом. Доступные единицы, хотя и меньшие в стоимостном выражении, готовы к росту со среднегодовым темпом роста 6,11% до 2030 года, поскольку PTZ+ и MaPrimeRénov' снижают входные барьеры. Региональная дисперсия заметна: спрос на доступные дома группируется в городах второго уровня, предлагающих цены ниже медианных и преимущества качества жизни, в то время как покупатели с высоким доходом по-прежнему доминируют в парижских премиальных и люксовых сегментах.

Правила энергоэффективности также формируют динамику ценовых сегментов. Владельцы в ценовых категориях более низкого уровня могут испытывать трудности с финансированием обязательных модернизаций, рискуя ускоренными продажами, которые ужесточают предложение и повышают остаточную стоимость отремонтированного доступного фонда. Между тем, застройщики, поддерживаемые институциональными мандатами, направляют капитал в промежуточное жилье, оцененное для сотрудников государственного сектора, устраняя структурный пробел, подчеркнутый жилищной программой на 200 млн евро от пенсионного фонда ERAFP[4]Établissement de Retraite Additionnelle de la Fonction Publique, "ERAFP alloue 200 M€ au logement intermédiaire," ERAFP, erafp.fr.

По бизнес-модели: рост аренды опережает продажи по мере расширения институционального капитала

Традиционные продажи домов сохранили 68% доли рынка жилой недвижимости Франции в 2024 году, но прогнозируется, что аренда опередит их со среднегодовым темпом роста 6,29%, переопределив профиль владения жильем в стране. Постоянные ограничения доступности, демографические тенденции к более позднему формированию семьи и профессиональная мобильность делают гибкое жилье более привлекательным. Пенсионные фонды и страховщики увеличивают проекты строительства для аренды с долгосрочными денежными потоками, связанными с инфляцией, в то время как крупные застройщики, такие как Bouygues Immobilier, вводят пакеты PASS'INVEST, которые объединяют доставку единиц, оснащение и управление недвижимостью первого года для привлечения частных инвесторов.

По мере роста регулятивных барьеров институциональные владельцы, оснащенные капиталом и экспертизой соответствия, будут захватывать долю рынка у фрагментированных частных арендодателей. Размер рынка жилой недвижимости Франции, выделенный для специально построенных арендных блоков, поэтому готов к росту, особенно в университетских городах и застройках, ориентированных на транзит, где спрос арендаторов постоянен.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу продажи: доминирование вторичного рынка встречает ренессанс первичного сектора

Перепродажи существующих домов занимали 65% доли рынка жилой недвижимости Франции в 2024 году, закрепленные в зрелом жилищном фонде. Тем не менее, первичный сектор прогнозируется расти со среднегодовым темпом роста 6,22% на основе более строгих энергетических кодексов, которые благоприятствуют новым строениям. Расширения железной дороги Grand Paris Express производят свежую землю вокруг новых станций, катализируя проекты с нуля, которые предлагают немедленное регулятивное соответствие и сертификации высокой эффективности.

Застройщики объединяют функции устойчивости и комплексные гарантии для обоснования ценовых премий, в то время как покупатели выигрывают от более низких операционных расходов и стимулов PTZ+, привязанных к новому строительству. Хотя вторичный рынок останется доминирующим, растущие расходы на модернизацию для старых единиц могут медленно отгрызать от его доли по мере масштабирования первичного пайплайна.

Географический анализ

Из 13 континентальных регионов Франции Иль-де-Франс остается самым ценным жилым рынком, ответственным за 28% общего объема сделок в 2024 году, несмотря на рекордные потери чистой миграции. 21% отскок продаж в 1 квартале 2025 года до 29 190 сделок показывает возвращение импульса, однако активность все еще на 10% ниже 1 квартала 2023 года, отражая трения доступности и фон более высоких и более долгих процентных ставок. Новые линии метро под Grand Paris Express переопределили периферийные коммуны, такие как Клиши-су-Буа и Сен-Уэн, как горячие точки перепланировки, поощряя проекты высокой плотности, которые согласуются с энергетическими нормами 2030 года. Примерно одна треть парижского фонда имеет энергетические метки F или G, налагающие срочные потребности в реновации, но также создающие преимущества для ранних участников, которые модернизируются до срока.

Восхождение Окситании иллюстрирует гравитационное перестроение рынка жилой недвижимости Франции. Регион приветствовал 145 000 новых жителей только в 2016 году, что равняется 2,5% его населения; 59% новоприбывших имели как минимум степень бакалавра, подтверждая привлекательность квалифицированной рабочей силы. Тулуза командует крупнейшим аэрокосмическим кластером Европы, поддерживая высокооплачиваемую занятость и стимулируя спрос на жилье как в городских ядрах, так и в пригородных коммунах. Монпелье выигрывает от хабов наук о жизни и надежной университетской экосистемы, привлекая студентов и молодых профессионалов, которые подкрепляют энергичный спрос на аренду. Муниципальные инвестиции в расширения трамваев, велосипедные дорожки и цифровую инфраструктуру повышают пригодность для жизни, усиливая миграционный маховик.

Прованс-Альпы-Лазурный Берег согласовывает притяжение образа жизни с притоками международного капитала. Иностранные покупатели выросли на 15% в 2024 году, и примерно четверть сделок вовлекала покупателей второго дома, часто из Северной Европы. Экс-ан-Прованс зафиксировал медианные цены 5858 евро/м², в то время как виллы с видом на море в Варе или Приморских Альпах требуют 2-4 млн евро. С туризмом, генерирующим стабильный трафик краткосрочной аренды, арендодатели достигают средней валовой доходности около 4,5%. Дорожная карта чистой энергии регионального совета, включая более строгие правила прибрежного строительства, стимулирует эко-дизайнерские разработки, которые уже обеспечивают 10% премии к арендной плате, закрепляя долгосрочную стоимость для соответствующих активов.

Конкурентная среда

Рынок жилой недвижимости Франции умеренно конкурентен, при этом конкуренция смещается от традиционной модели строительства и продажи к платформенным моделям. Эти новые модели интегрируют разработку, управление активами и экспертизу энергетического соответствия. Хотя доля рынка остается умеренно фрагментированной, надвигающиеся энергетические мандаты на 2025-2034 годы стимулируют волну консолидации. Крупные игроки со своими существенными балансами не только поглощают расходы на модернизацию, но также объединяются с институциональными инвесторами в погоне за стабильными арендными потоками.

Bouygues Immobilier служит примером стратегического пересмотра, запуская PASS'INVEST для диверсификации дохода через управление арендой и пакеты меблированной аренды с налоговыми льготами. Программа сокращает трение для розничных инвесторов, объединяет бухгалтерские услуги и обеспечивает снабжение мебелью, тем самым генерируя повторяющиеся сборы сверх строительных маржей. Распределение ERAFP в размере 200 млн евро на жилищные мандаты подчеркивает аппетит пенсионных фондов к промежуточному жилью, стимулируя волну соглашений о предварительном финансировании, которые гарантируют застройщикам прием и согласовывают портфели с метриками социального воздействия.

Импульс слияний и поглощений также набирает обороты. Согласованное слияние акций 13:1 Inmobiliaria Colonial и Société Foncière Lyonnaise создаст панъевропейскую платформу, сосредоточенную на премиальных офисах и элитных квартирах, улучшив видимость рынка капитала и стоимость финансирования. Gecina, крупнейший указанный в списке жилой владелец Франции, поднял повторяющийся чистый доход на акцию на 6,7% в 2024 году, перерабатывая непрофильные активы в энергоэффективные флагманские схемы, ожидаемые для получения 60-70 млн евро ежегодно к 2028 году Gecina. Цифровая трансформация также поддерживает конкурентные преимущества: фирмы развертывают инструменты PropTech для мониторинга энергии в реальном времени, предиктивного обслуживания и удаленной аренды, сокращая операционные расходы и повышая удовлетворенность арендаторов.

Лидеры отрасли жилой недвижимости Франции

-

Nexity

-

Bouygues Immobilier

-

Groupe Pichet

-

Icade

-

BNP Paribas Real Estate

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Март 2025 года: Bouygues Immobilier представил PASS'INVEST, объединяющий установку мебели, бухгалтерскую поддержку и управление первого года для упрощения арендных инвестиций для индивидуальных арендодателей

- Апрель 2025 года: правительство продлило PTZ+ до конца 2027 года и открыло право на получение для индивидуальных новых домов по всей стране.

- Февраль 2025 года: Gecina зафиксировал рост прибыли на 6,7% за 2024 год, подняв повторяющийся доход на акцию до 6,42 евро и объявив три проекта пайплайна стоимостью 60-70 млн евро в будущих доходах.

- Январь 2025 года: Франция ввела в действие свой запрет на аренду домов с рейтингом G и расширила помощь MaPrimeRénov', одновременно обязав энергетические аудиты для туристической аренды.

Область охвата отчета о рынке жилой недвижимости Франции

Жилая недвижимость относится к недвижимости, которая исключительно предназначена для проживания людей. Отчет предоставляет ключевые инсайты в французский рынок жилой недвижимости. Он включает технологические разработки, тенденции и инициативы, предпринятые правительством в этом секторе, наряду с акцентом на динамику рынка. Дополнительно, конкурентная среда рынка показана через профили ключевых игроков. Рынок сегментирован по типу недвижимости. Отчет предлагает размер рынка и прогноз в стоимостном выражении (млрд долл. США) для всех вышеуказанных сегментов.

| Квартиры и кондоминиумы |

| Виллы и дома с участком |

| Доступное жилье |

| Средний сегмент |

| Премиум-класс |

| Первичная (новое строительство) |

| Вторичная (перепродажа существующих домов) |

| Продажи |

| Аренда |

| Иль-де-Франс |

| Прованс-Альпы-Лазурный Берег |

| Овернь-Рона-Альпы |

| Новая Аквитания |

| Остальная Франция |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и дома с участком | |

| По ценовому сегменту | Доступное жилье |

| Средний сегмент | |

| Премиум-класс | |

| По способу продажи | Первичная (новое строительство) |

| Вторичная (перепродажа существующих домов) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По регионам | Иль-де-Франс |

| Прованс-Альпы-Лазурный Берег | |

| Овернь-Рона-Альпы | |

| Новая Аквитания | |

| Остальная Франция |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка жилой недвижимости Франции?

Рынок оценивается в 528,33 млрд долларов США в 2025 году и находится на пути достижения 697,52 млрд долларов США к 2030 году.

Как быстро ожидается рост рынка жилой недвижимости Франции?

Прогнозируется совокупный годовой темп роста 5,92% между 2025 и 2030 годами.

Какой регион растет быстрее всех?

Прогнозируется, что Окситания покажет среднегодовой темп роста 6,36% до 2030 года, опережая все другие регионы.

Почему сегмент аренды расширяется быстрее продаж домов?

Институциональные инвестиции в строительство для аренды, ограничения доступности и изменяющиеся предпочтения образа жизни толкают арендную модель к среднегодовому темпу роста 6,29%, опережая рост традиционных продаж.

Последнее обновление страницы: