Размер и доля рынка рапса

Анализ рынка рапса от Mordor Intelligence

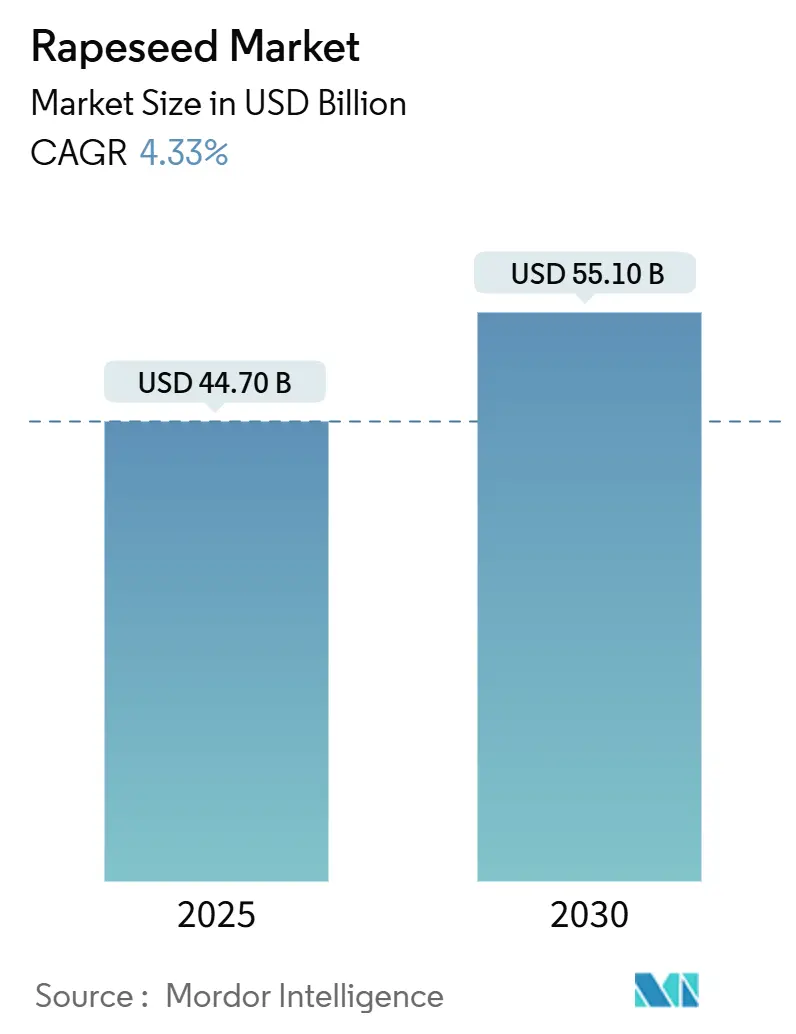

Рынок рапса, оцениваемый в 44,7 млрд долларов США в 2025 году, согласно прогнозам, достигнет 55,1 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 4,33%. Рост рынка в первую очередь обусловлен усилением мандатов по биотопливу в Европе и Северной Америке, увеличением использования в производстве устойчивого авиационного топлива и двойной функциональностью товара как источника масла и белка. Внедрение Европейской директивы по возобновляемой энергии III усилило спрос на сырье из растительных масел. Мощности по производству возобновляемого дизельного топлива в Соединенных Штатах, которые превышают 850 000 баррелей нефтяного эквивалента в день в 2024 году, согласно прогнозам, расширятся до 1,3 миллиона баррелей к 2035 году, что впоследствии повлияет на глобальную динамику предложения. Развитие рынка дополнительно поддерживается прогрессом Китая в области высокоурожайных сортов и расширением дробильных мощностей в Индии, особенно для производства белковой муки. Ограничения предложения, вызванные климатической изменчивостью в основных производственных регионах, продолжают поддерживать устойчивые ценовые уровни. Структура рынка трансформируется за счет инициатив стратегической вертикальной интеграции крупных агропромышленных предприятий и внедрения практик регенеративного сельского хозяйства.

Ключевые выводы отчета

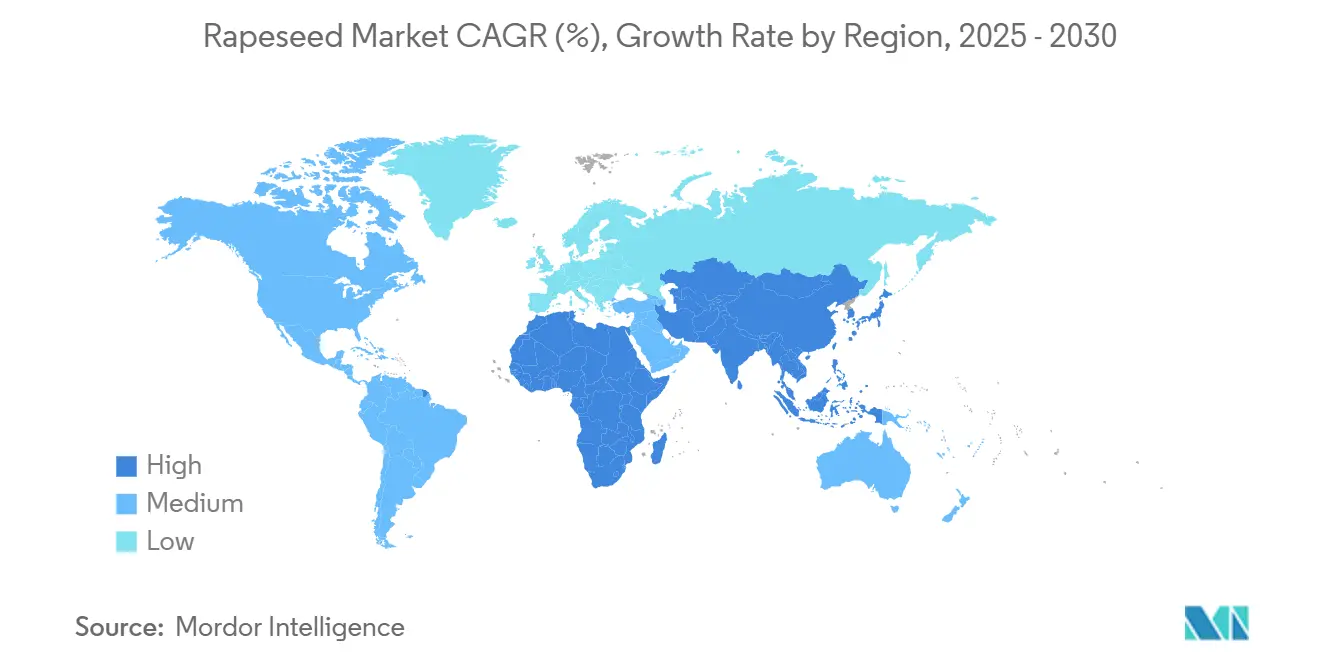

- По географическому признаку Европа занимала 35,2% доли рынка рапса в 2024 году, а Азиатско-Тихоокеанский регион регистрирует самый быстрый рост со среднегодовым темпом роста 4,8% до 2030 года.

Глобальные тенденции и аналитика рынка рапса

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение мандатов по биотопливу | +1.2% | Глобально, наиболее сильно в Европе и Северной Америке | Средний срок (2-4 года) |

| Растущий спрос на растительную белковую муку | +0.8% | Глобально, возглавляемый Азиатско-Тихоокеанским регионом и Европой | Долгосрочно (≥ 4 лет) |

| Благоприятный ценовой спред по сравнению с другими масличными культурами | +0.6% | Глобально, особенно Канада и Австралия | Краткосрочно (≤ 2 лет) |

| Инновации в области высокоурожайных/низкоэруковых сортов | +0.5% | Глобально, раннее внедрение в Китае и Европе | Долгосрочно (≥ 4 лет) |

| Рапсовое масло как сырье для устойчивого авиационного топлива | +0.4% | Северная Америка и Европа, расширяется глобально | Средний срок (2-4 года) |

| Доходы от углеродных кредитов от регенеративных севооборотов | +0.3% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение мандатов по биотопливу

Ускорение политики в области биотоплива стимулирует значительный спрос на рынке рапса. Европейская директива по возобновляемой энергии III требует сокращения интенсивности выбросов парниковых газов на 14,5% в транспортном топливе к 2030 году, заставляя нефтеперерабатывающие заводы увеличивать закупки низкоуглеродного сырья. В Соединенных Штатах проекты по возобновляемому дизельному топливу расширяют мощности до 1,3 миллиона баррелей нефтяного эквивалента в день к 2035 году, что приводит к рекордному импорту рапсового масла. Реализация мандата B35 в Индонезии и цели B15 в Бразилии дополнительно увеличивает глобальный дефицит растительного масла, поддерживая цены на рапс. Спрос на гидроочищенное растительное масло в Европе, согласно прогнозам, увеличится более чем на 400 000 метрических тонн в 2025 году, при этом рапсовое масло будет составлять почти половину этого объема. Введение антидемпинговых пошлин на китайское биодизельное топливо усиливает важность рапса в выполнении требований по возобновляемому топливу.

Растущий спрос на растительную белковую муку

Потребление рапсовой муки увеличивается в секторах животноводства, аквакультуры и питания человека как альтернативный источник белка сое. ЕС-27 потребил 13,75 миллиона метрических тонн, а Китай - 12,54 миллиона метрических тонн в 2024 году, демонстрируя растущее глобальное принятие рапса[1]U.S. Department of Agriculture, "Oilseeds: World Markets and Trade," usda.gov. Датские исследовательские разработки по удалению глюкозинолатов создали белковый концентрат пищевого качества, подходящий для пищевых ингредиентов. Исследования показывают, что аминокислотные профили белка рапса соответствуют качеству сои и обеспечивают превосходные преимущества для нежвачных животных. Благодаря процессам ферментации антипитательные факторы были снижены, что позволяет заменить 25% рыбной муки в корме для лосося и снизить затраты на производство аквакультуры. Извлечение фармацевтической промышленностью биоактивных пептидов из рапсовой муки создало дополнительные возможности для получения доходов и усилило рост рынка.

Благоприятный ценовой спред по сравнению с другими масличными культурами

Рапс торговался по цене 576,4 доллара США (500 евро) за метрическую тонну с фермы в 2024 году, что в 2,5 раза превышает стоимость цен на мягкую пшеницу, что стимулировало расширение сельского хозяйства, несмотря на агрономические соображения. Двойная экономическая структура культуры за счет производства масла и муки обеспечивает диверсификацию доходов против волатильности культур одноцелевого использования. Интеграция озимого рапса в периоды пара в севооборотах зерновых генерирует дополнительные доходы без влияния на распределение культур основного сезона, что особенно выгодно в регионах, испытывающих климатический стресс. Посадки рапса в Соединенных Штатах превысили 1 миллион гектаров в 2024 году, что обусловлено премиальной поддержкой возобновляемого топлива выше исторических ценовых ориентиров. Европейский производственный дефицит в сочетании с украинскими логистическими ограничениями поддерживает благоприятные рыночные основы, сохраняя ценовые уровни рапса.

Рапсовое масло как сырье для устойчивого авиационного топлива

Прогнозируется, что американские заводы по производству возобновляемого дизельного топлива увеличат свои производственные мощности устойчивого авиационного топлива (SAF) до 834,4 миллиона галлонов к 2026 году, что представляет собой двенадцатикратное увеличение по сравнению с уровнями 2023 года.[2] University of Illinois, "Sustainable Aviation Fuel Feedstocks," illinois.edu Путь гидропереработанных эфиров и жирных кислот (HEFA) остается основным методом производства, при этом рапсовое масло снижает углеродную интенсивность жизненного цикла на 40-80% по сравнению с обычным реактивным топливом. Обязательные требования ЕС по смешиванию SAF в размере 2% к 2025 году и 6% к 2030 году в сочетании с налоговыми льготами США создали премиальный рынок, который поощряет долгосрочные соглашения о поставках сырья. Исследования показывают, что SAF на основе рапса демонстрирует потенциал глобального потепления, который как минимум в 1,05 раза ниже, чем у обычного реактивного топлива, при сравнении на энергоэквивалентной основе. Интеграция производственных мощностей SAF и возобновляемого дизельного топлива позволяет производителям корректировать свою продукцию в соответствии с рыночными условиями, повышая операционную гибкость и укрепляя спрос на рапс.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Климатическая волатильность вредителей и болезней | -0.7% | Глобально, остро в Европе и Канаде | Краткосрочно (≤ 2 лет) |

| Конкуренция за площади с другими масличными культурами | -0.5% | Глобально, наиболее сильно в Северной Америке и Азии | Средний срок (2-4 года) |

| Ограничения устойчивости на биодизель | -0.4% | Европа и Северная Америка | Средний срок (2-4 года) |

| Неопределенность торговой политики по ГМО-порогам | -0.3% | Глобальные торговые потоки, европоцентричные | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Климатическая волатильность вредителей и болезней

Повышение зимних температур на один градус Цельсия снижает урожайность рапса в Великобритании на 113 кг с гектара, что приводит к ежегодным потерям для производителей в размере 21,61 миллиона долларов США (16 миллионов фунтов стерлингов). Более высокие зимние температуры позволяют множественным поколениям тли, увеличивая риск передачи вирусов и расходы на пестициды, тем самым снижая маржу прибыли. Исследования демонстрируют, что сочетание повышенного CO₂, тепла и озона снижает содержание омега-3 на 45% и уменьшает урожайность масла на 58% в контролируемых испытаниях, указывая на потенциальное ухудшение качества в будущих климатических условиях. Миграция патогенов на север, о чем свидетельствует обнаружение килы крестоцветных за пределами традиционных границ в Скандинавии, требует усиленных мер биобезопасности. Хотя производители внедряют биологические средства контроля, устойчивые сорта и точный мониторинг для поддержания урожайности, эти меры увеличивают операционную сложность и затраты, ограничивая расширение рынка рапса.

Конкуренция за площади с другими масличными культурами

Производство сои в Соединенных Штатах с 84,36 миллиона убранных акров значительно превышает выращивание рапса и сохраняет прибыльность благодаря установленным дробильным мощностям и экспортной инфраструктуре. Пальмовое масло сохраняет конкурентное преимущество по затратам в тропических регионах, ограничивая проникновение рапса на ценочувствительные сегменты, несмотря на продолжающиеся проблемы устойчивости. Экспорт сои из Бразилии в размере 3,74 миллиарда бушелей в 2023 году демонстрирует эффект масштаба, который влияет на выбор культур производителями. Сельскохозяйственные модели показывают, что фермеры Северной Дакоты переходят на выращивание сои, когда маржа дробления превышает рапс на 45 долларов США за метрическую тонну. Сочетание затрат на переключение и требований к операционному обучению препятствует принятию рапса в новых регионах, ограничивая возможности расширения рынка.

Географический анализ

Европа сохраняет 35,2% доли глобального рынка рапса в 2024 году, несмотря на растущие импортные потребности из-за пострадавшей от погоды урожайности. Франция демонстрирует восстановление площадей, а Германия сообщает о постепенном расширении площадей, в то время как сниженное количество семян сохраняется из-за недостаточных периодов вернализации. Великобритания зафиксировала 12% снижение производства в годовом исчислении из-за заражения крестоцветной блошкой, в то время как спрос остается стабильным для производства биодизеля и кулинарного масла. Украина увеличила экспортные объемы в Европу, несмотря на логистические ограничения, при этом Австралия обеспечивает дополнительное предложение, демонстрируя стратегическую диверсификацию импортных источников Европы. Требования региона к производству гидроочищенного растительного масла увеличатся на 400 000 метрических тонн в 2025 году, поддерживая загрузку дробилок и стабильность рынка.

Азиатско-Тихоокеанский регион имеет самые высокие темпы роста на уровне 4,8% среднегодового темпа роста до 2030 года благодаря политической поддержке и агрономическим улучшениям. Внедрение высокоурожайных гибридов Китая на 7 миллионах гектаров может увеличить внутреннюю самодостаточность на 14,5 процентных пункта, снижая расходы на импорт пищевого масла. Расширяющийся птицеводческий сектор Индии, растущий на 9% ежегодно, стимулирует увеличенное потребление муки. Австралия укрепляет свои позиции за счет рекордных посадок рапса и новых дробильных мощностей рядом с Пертом, обслуживая как внутренние потребности в биотопливе, так и экспортные рынки. Япония фокусируется на производстве специального масла, включая сорта без ГМО для пищевых услуг, в то время как Южная Корея импортирует рапсовую муку для корма аквакультуры, создавая разнообразные региональные рыночные возможности.

Северная Америка выигрывает от поддерживающих политик и сельскохозяйственных преимуществ. Соединенные Штаты достигли 1 миллиона гектаров выращивания рапса в 2024 году, при этом Северная Дакота внесла 830 000 гектаров, поддерживаемые улучшенным страхованием урожая и благоприятными ценами. Канадские переработчики раздробили 5,93 миллиона метрических тонн в 2024 году, произведя 2,49 миллиона метрических тонн масла и 3,47 миллиона метрических тонн муки для экспорта в Мексику, Японию и Соединенные Штаты. Новые перерабатывающие мощности в Канзасе и Саскачеване добавят 1,5 миллиона метрических тонн дробильной мощности, укрепляя региональное предложение. Южная Америка сохраняет ограниченное присутствие на рынке, при этом производство Аргентины ограничено преобладанием сои, хотя южные регионы Бразилии показывают потенциал через испытания озимого рапса.

Последние отраслевые разработки

- Сентябрь 2024: Burcon NutraScience Corporation представила Puratein, изолят белка рапса, который функционирует как заменитель яиц в хлебобулочных изделиях.

- Июнь 2024: Bayer представил гибрид рапса DEKALB, DK401TL, западноканадским фермерам. Этот гибрид является самым высокоурожайным сортом рапса Bayer, превосходящим конкурентные гибриды.

- Апрель 2024: Cargill и CBH Group представили планы по крупномасштабному заводу дробления рапса рядом с Пертом для питания планируемого центра биотоплива BP.

Сфера охвата глобального отчета по рынку рапса

Рапс - это масличная культура, принадлежащая к семейству Brassicaceae. Это одна из самых используемых масличных культур для извлечения масла, которое позже используется для приготовления пищи, а его мука - для корма животных. Рынок рапса сегментирован по географическому признаку (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка). Исследование включает анализ производства (объем), анализ потребления (стоимость и объем), анализ экспорта (стоимость и объем), анализ импорта (стоимость и объем) и анализ ценовых тенденций. Отчет предлагает размер рынка и прогнозы в стоимостном выражении в долларах США и объеме для всех вышеуказанных сегментов.

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Россия |

| Германия | |

| Великобритания | |

| Италия | |

| Испания | |

| Франция | |

| Польша | |

| Украина | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Америка | Бразилия |

| Аргентина | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Турция | |

| Иран | |

| Африка | Южная Африка |

| Египет |

| По географическому признаку (анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ ценовых тенденций) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Россия | |

| Германия | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Франция | ||

| Польша | ||

| Украина | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Турция | ||

| Иран | ||

| Африка | Южная Африка | |

| Египет | ||

Ключевые вопросы, освещенные в отчете

Каков размер рынка рапса в 2025 году?

Рынок рапса оценивается в 44,7 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 55,1 млрд долларов США к 2030 году при среднегодовом темпе роста 4,33%.

Какой регион занимает наибольшую долю рынка рапса?

Европа лидирует с 35,2% доли глобального рынка рапса, что обусловлено сильным спросом на биодизель и установленной дробильной инфраструктурой.

Какие силы наиболее ответственны за растущий спрос на рапс?

Ужесточение мандатов по биотопливу, расширение мощностей устойчивого авиационного топлива и сильный аппетит к растительной белковой муке являются ключевыми драйверами спроса.

Как политика возобновляемого топлива формирует потребление рапса?

Стимулы для возобновляемого дизеля и SAF добавляют сотни тысяч метрических тонн ежегодного спроса на растительное масло, делая энергетическое использование самым быстрорастущим каналом сбыта рапсового масла.

Какие связанные с климатом вызовы могут помешать предложению рапса?

Более теплые зимы, изменяющиеся жизненные циклы вредителей и более частые вспышки болезней могут сократить урожайность и повысить производственные затраты, внося волатильность в глобальное предложение.

Последнее обновление страницы: