Размер и доля рынка защиты от программ-вымогателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.86 Миллиардов долларов США |

| Размер Рынка (2030) | 55.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.47% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка защиты от программ-вымогателей от Mordor Intelligence

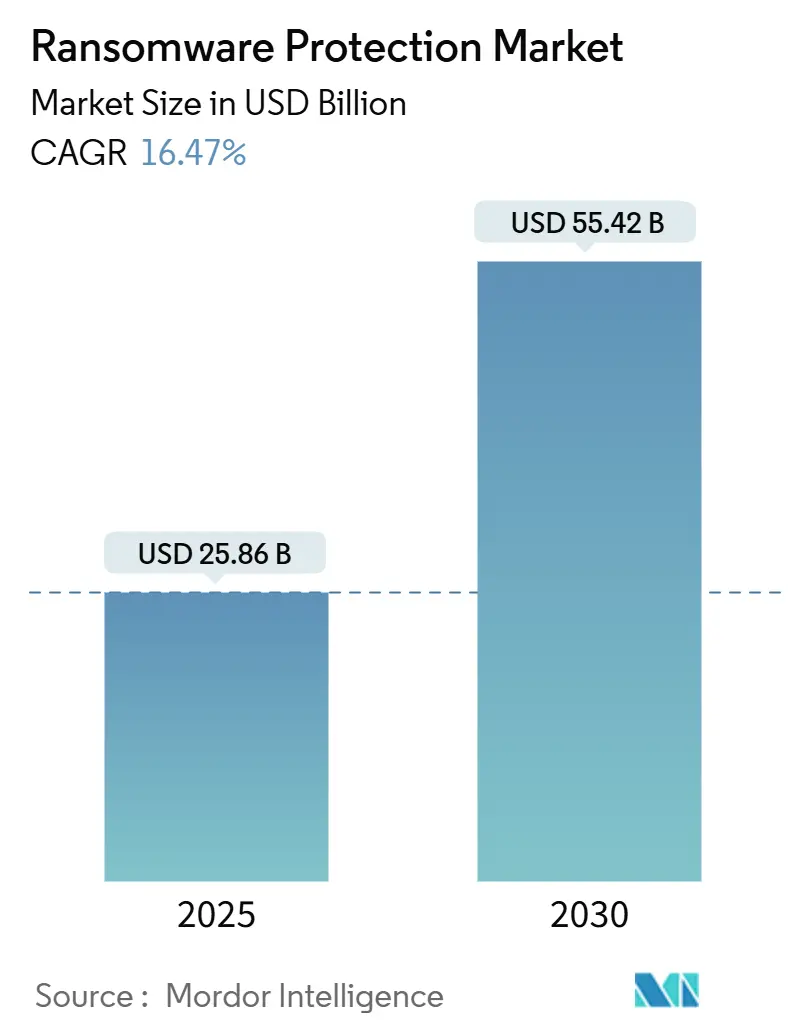

Размер рынка защиты от программ-вымогателей составляет 25,86 млрд долларов США в 2025 году и прогнозируется к росту до 55,42 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 16,5%. Расширяющиеся экосистемы ransomware-as-a-service, рост угроз тройного вымогательства и расширение поверхности атак операционных технологий поддерживают сильный импульс расходов. Предприятия теперь делают акцент на интегрированной профилактике, обнаружении и быстром восстановлении, чтобы поддерживать непрерывность бизнеса даже при успешном шифровании. Воздействие облачной рабочей нагрузки, ужесточение глобальных законов о раскрытии информации и повышение порогов киберстрахования смещают бюджеты в сторону контроля нулевого доверия, неизменяемых резервных копий и поведенческой аналитики. Консолидация поставщиков усиливается, поскольку конечные пользователи предпочитают унифицированные платформы, которые сочетают возможности конечных точек, идентичности, облака и резервного копирования с управляемыми службами обнаружения и реагирования.

Ключевые выводы отчета

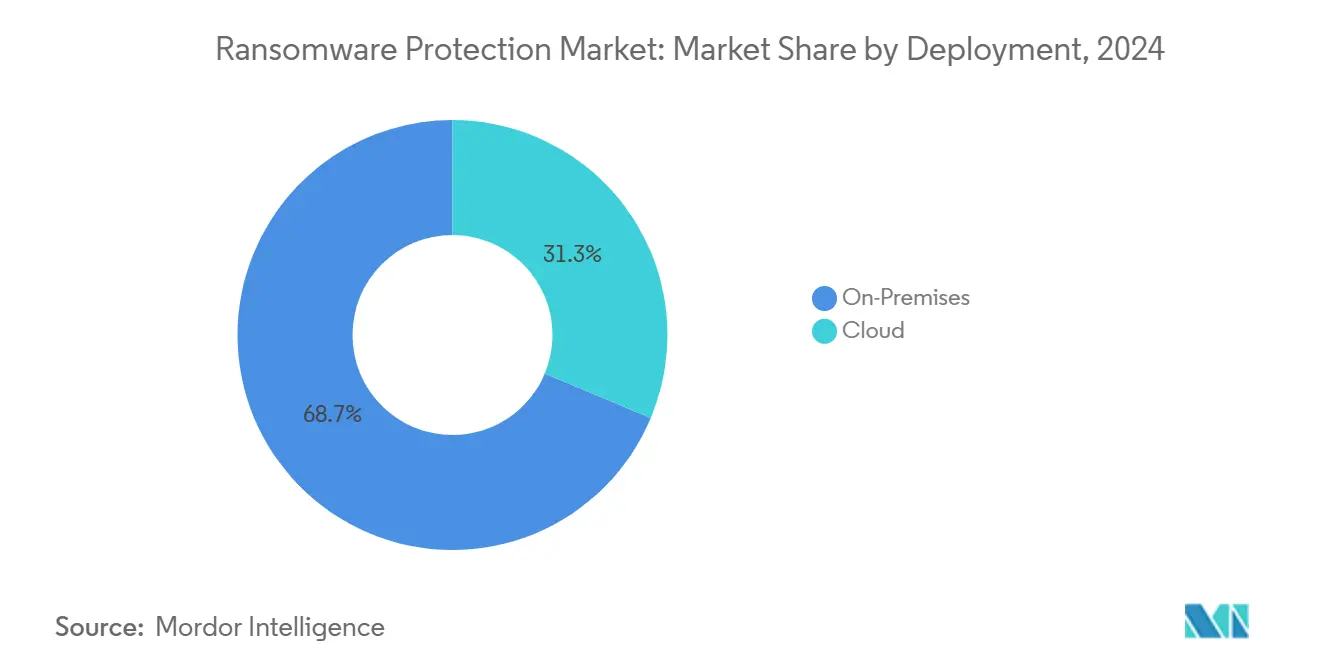

- По развертыванию локальные решения сохранили 68,7% доли рынка защиты от программ-вымогателей в 2024 году, в то время как облачные решения расширяются со среднегодовым темпом роста 18,1% до 2030 года.

- По применению защита конечных точек лидировала с 44,2% доли доходов в 2024 году; резервное копирование и восстановление прогнозируется к росту со среднегодовым темпом роста 17,2% к 2030 году.

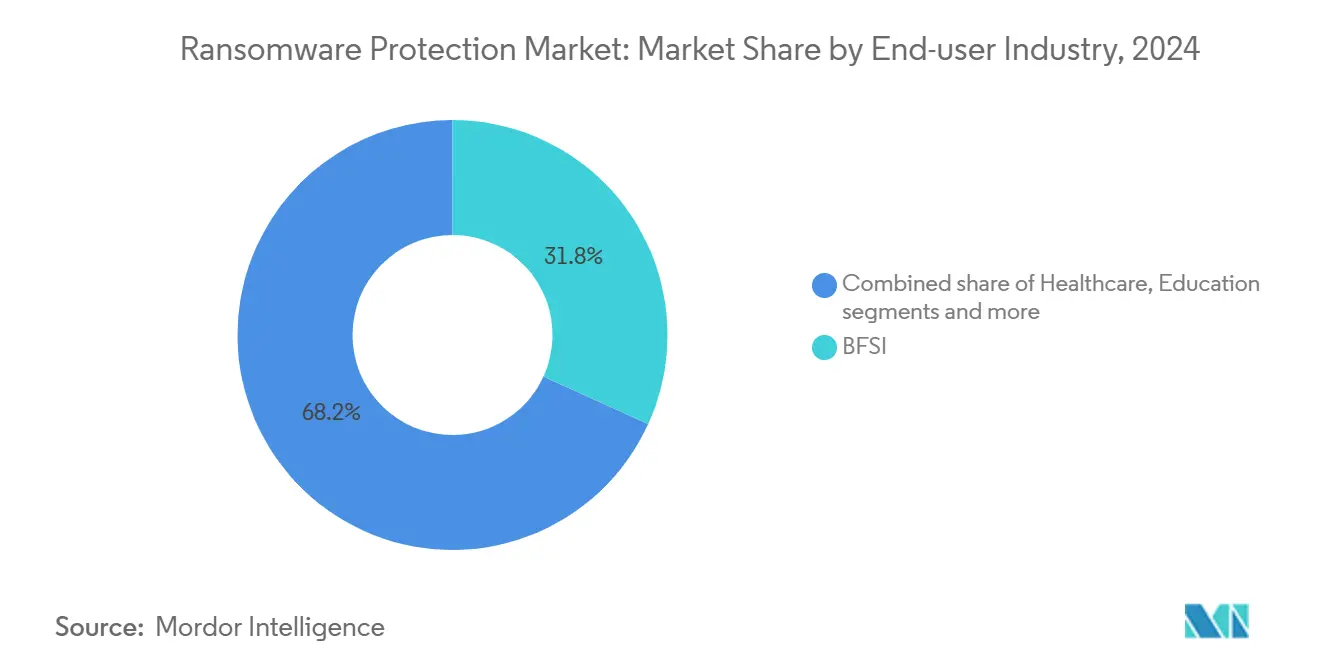

- По отрасли конечного пользователя банковские, финансовые услуги и страхование захватили 31,8% доли рынка защиты от программ-вымогателей в 2024 году, тогда как здравоохранение продвигается со среднегодовым темпом роста 16,8% до 2030 года.

- По размеру организации крупные предприятия получили 72,4% доходов 2024 года, в то время как малые и средние предприятия фиксируют наивысший прогнозируемый среднегодовой темп роста на уровне 17,9% к 2030 году.

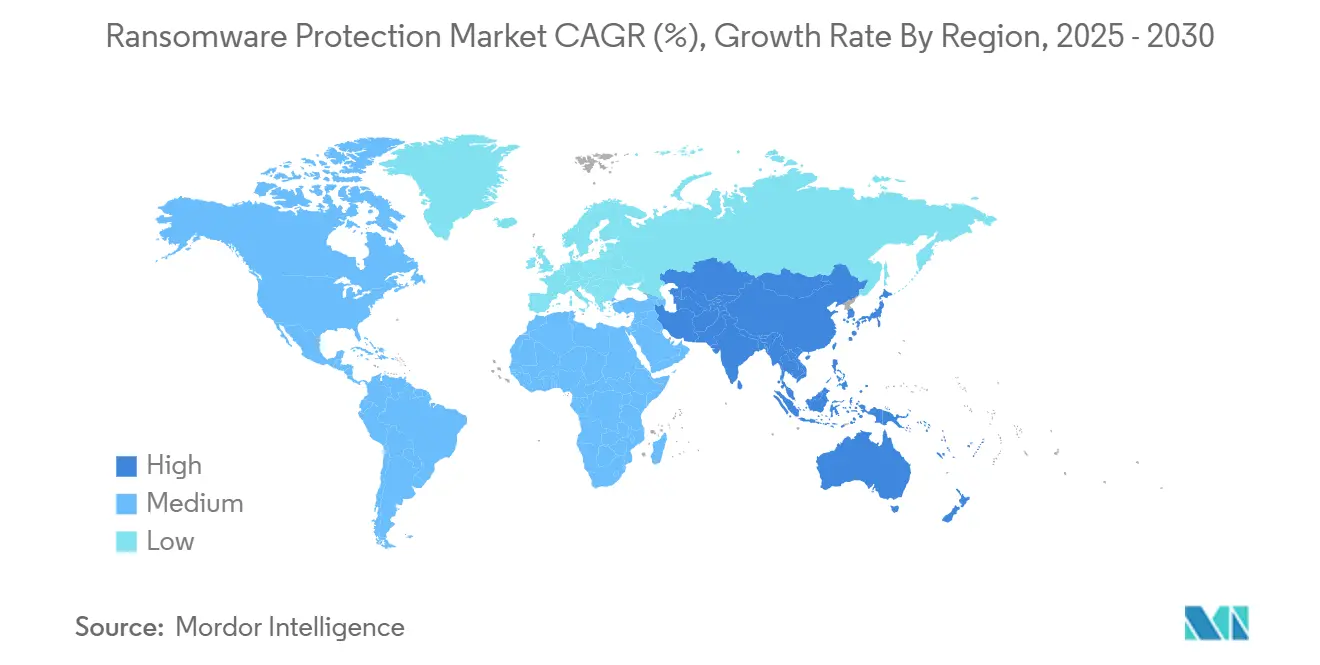

- По географии Северная Америка лидировала с 36,5% доли доходов в 2024 году; Азиатско-Тихоокеанский регион настроен на рост со среднегодовым темпом роста 17,4% к 2030 году.

Тенденции и аналитика глобального рынка защиты от программ-вымогателей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временная шкала влияния |

|---|---|---|---|

| Эскалация фишинга и целевых нарушений | +2.8% | Глобально, с концентрацией в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Бум Ransomware-as-a-Service (RaaS) | +3.2% | Глобально, особенно АТР и развивающиеся рынки | Среднесрочно (2-4 года) |

| Миграция в облако/SaaS увеличивает поверхность атак | +2.1% | Северная Америка и ЕС лидируют, АТР следует | Среднесрочно (2-4 года) |

| Мандаты киберстрахования для продвинутых контролей | +1.9% | Нормативные рамки Северной Америки и ЕС | Краткосрочно (≤ 2 лет) |

| Принятие нулевого доверия и микросегментации | +2.4% | Глобальное принятие предприятиями, правительственные инициативы | Долгосрочно (≥ 4 лет) |

| Рост тактик эксфильтрации данных и тройного вымогательства | +2.7% | Глобально, с более высоким влиянием в регулируемых отраслях | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация фишинга и целевых нарушений

Клонирование голоса с помощью генеративного ИИ превращает обычный фишинг в убедительный 'вишинг', увеличивая скорость компрометации учетных данных в 2025 году. Агент сортировки фишинга Microsoft в Defender XDR теперь автоматически помечает подозрительные сообщения, позволяя командам безопасности сократить циклы реагирования при повышении точности[1]Tom Burt, "Defender XDR Adds AI-Powered Phishing Triage," microsoft.com. Финансовые учреждения сообщают, что 56% недавних нарушений произошли из-за неисправленных недостатков VPN, побуждая их развертывать аналитику поведения пользователя-сущности, которая отмечает аномальную активность сессий. Усиленное внимание к контрмерам социальной инженерии подпитывает спрос на непрерывный мониторинг электронной почты, конечных точек и идентичности, которые работают в согласии, а не в изоляции.

Бум Ransomware-as-a-Service

Более половины активных наборов вредоносного ПО, продаваемых на подпольных форумах, являются вариантами программ-вымогателей, и операторы RaaS обычно собирают 10%-40% сокращение от каждого платежа за вымогательство. Низкие технические барьеры позволяют аффилированным лицам атаковать промышленные фирмы, вызывая 87% всплеск инцидентов, ориентированных на ОТ. Предприятия все чаще подписываются на каналы разведки угроз, которые определяют появляющиеся группы аффилированных лиц и индикаторы компрометации до выпуска, позволяя им обновлять правила обнаружения до вооружения.

Миграция в облако и SaaS увеличивает поверхность атак

Миграция рабочих нагрузок вызывает 75% рост облачных вторжений год к году. Модель общей ответственности оставляет идентичность и управление ключами в руках клиента, тем не менее многие команды не имеют навыков для обеспечения политик наименьших привилегий в многооблачных инфраструктурах. Облачные платформы защиты приложений объединяют управление позицией, защиту времени выполнения и сканирование контейнеров, чтобы дать операциям безопасности единую плоскость управления. Планируемая интеграция Fortinet обнаружения аномалий ИИ в свой набор CNAPP отражает аппетит рынка к автоматизированному анализу дрейфа, который определяет неправильные конфигурации до того, как это сделают атакующие.

Мандаты киберстрахования для продвинутых контролей

Страховщики теперь требуют доказательства многофакторной аутентификации, сегментации сети и неизменяемых резервных копий перед связыванием покрытия программ-вымогателей. Восемьдесят три процента организаций покупают киберполисы, и средние платежи за вымогательство выросли с 335,000 долларов США до 6,5 миллионов долларов США за два года, побуждая перевозчиков ужесточить технические предварительные условия. Поставщики отвечают, связывая программы гарантии - Bitdefender предлагает до 1 миллиона долларов США компенсации за нарушение - чтобы помочь клиентам удовлетворить анкеты страховщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временная шкала влияния |

|---|---|---|---|

| Бесплатные базовые инструменты конечных точек снижают расходы | -1.8% | Глобально, особенно чувствительные к цене сегменты МСБ | Краткосрочно (≤ 2 лет) |

| Победы правоохранительных органов сокращают выкупные платежи | -1.2% | Глобально, с более сильным влиянием в юрисдикциях с активным принуждением | Среднесрочно (2-4 года) |

| Нехватка киберталантов для сложных развертываний | -2.1% | Глобально, остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Высокая общая стоимость полнофункционального XDR для МСП | -1.6% | Глобальный рынок МСП, особенно в развивающихся экономиках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Бесплатные базовые инструменты конечных точек снижают расходы

Интегрированные защиты внутри Windows и основных браузерных платформ обеспечивают базовую защиту от вредоносного ПО без дополнительной стоимости. Хотя эти инструменты сдерживают коммодитизированные штаммы программ-вымогателей, они редко предлагают поведенческую аналитику, обман или автоматический откат. Некоторые владельцы МСП, неправильно оценивая свою подверженность, откладывают платные обновления, размывая перспективные доходы для специализированных поставщиков. Коммерческие поставщики поэтому подчеркивают продвинутые функции реагирования, телеметрию цепочки поставок и отчеты о соответствии страхованию, чтобы оправдать премиальные уровни.

Победы правоохранительных органов сокращают выкупные платежи

Глобальные ликвидации демонтировали несколько инфраструктур программ-вымогателей и помогли восстановить средства, потенциально подрывая преступный ROI и сдерживая панические закупки. Соединенные Штаты, Великобритания и Австралия теперь делятся раскрытиями выкупных платежей с подразделениями финансовых преступлений, позволяя следователям отслеживать пути отмывания[2]CISA, "Joint Cybersecurity Advisory: Play Ransomware," cisa.gov. Тем не менее атакующие быстро адаптируются, переходя на тактики data-wiper или преследования, которые вызывают нарушение бизнеса без больших платежей, обеспечивая постоянную потребность в устойчивой защите.

Сегментный анализ

По развертыванию: импульс облака растет наряду с центричными на управлении локальными средами

В 2024 году локальные внедрения составили 68,7% доходов, подчеркивая требования соответствия и суверенитета данных среди сильно регулируемых предприятий. Тем не менее облачные подписки стремительно движутся вперед со среднегодовым темпом роста 18,1% до 2030 года. Размер рынка защиты от программ-вымогателей для облачных предложений прогнозируется к резкому росту, поскольку покупатели принимают эластичную аналитику и упрощенные обновления. Гибридные дизайны теперь стандартны, сочетая локальные датчики с механизмами корреляции на основе SaaS, чтобы команды сохраняли телеметрию на месте, используя при этом внешний масштаб.

Автоматизированная оркестровка снимков сокращает среднее время восстановления. Cloud Rewind от Commvault теперь восстанавливает полные среды арендаторов за минуты, вызывая интерес организаций, которые ранее колебались из-за неопределенности восстановления. Непрерывный мониторинг позиции, интегрированное управление ключами и конвейеры политик как код дополнительно привлекают команды разработки, которые предпочитают выравнивание DevSecOps циклам обновления оборудования.

По применению: резервное копирование и восстановление опережают созревающее ядро конечных точек

Защита конечных точек обеспечила 44,2% доходов 2024 года и остается первой покупкой в любом стеке защиты от программ-вымогателей. Тем не менее резервное копирование и восстановление находятся на пути к среднегодовому темпу роста 17,2%, самому высокому среди групп приложений. Неизменяемые и воздушно-изолированные репозитории теперь действуют как гарантия последней линии, когда слои профилактики терпят неудачу. Уровень ExaGrid без доступа к сети и функция отложенного удаления служат примером дизайнов, которые не позволяют атакующим вмешиваться в точки восстановления.

Модули электронной почты и веб-шлюзов развиваются через архитектуры secure access service edge, которые направляют трафик через узлы облачной проверки, снижая задержку для распределенной рабочей силы. Функции сегментации сети также переходят в эти платформы, размывая границы между категориями при усилении сдерживания. Поскольку покупатели стремятся к консолидации платформ, поставщики объединяют ранее дискретные модули в унифицированные лицензии, паттерн, усиливающий импульс рынка защиты от программ-вымогателей.

По отрасли конечного пользователя: регулирование стимулирует инвестиции здравоохранения за пределами лидерства финансового сектора

Сегмент банковских, финансовых услуг и страхования лидировал с 31,8% доли доходов в 2024 году, отражая укоренившийся регулятивный контроль и высокую привлекательность активов. Здравоохранение следует с самым быстрым среднегодовым темпом роста 16,8%, движимым более строгими поправками к Правилам безопасности HIPAA, которые требуют многофакторной аутентификации и шифрования для электронной защищенной информации здоровья[3]Federal Register, "Proposed Rule: HIPAA Security Modifications," federalregister.gov. Размер рынка защиты от программ-вымогателей для медицинских учреждений настроен на быстрое расширение, поскольку поставщики модернизируют унаследованные системы и развертывают сети нулевого доверия внутри клинических сред.

Производители борются с конвергентными IT-OT инфраструктурами; 68% промышленных инцидентов программ-вымогателей в начале 2025 года затронули производственные объекты, побуждая инвестиции в платформы видимости активов. Образовательные учреждения, несмотря на бюджетные ограничения, ускорили расходы на безопасность после 70% всплеска атак в течение предыдущего учебного года. Во всех вертикалях страховщики и аудиторы теперь просят доказательства неизменяемых резервных копий и настольных учений восстановления как части ежегодного обновления полисов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: принятие МСП растет, поскольку управляемые службы закрывают пробелы в возможностях

Крупные предприятия удерживали 72,4% доли доходов в 2024 году благодаря значительным штатам безопасности и многослойным архитектурам. Тем не менее малые и средние предприятия растут со среднегодовым темпом роста 17,9%, лежащим в основе демократизации контролей корпоративного уровня. Облачные наборы защиты с подписками на конечную точку устраняют капитальные барьеры и встраивают политики лучших практик из коробки.

Поставщики управляемых услуг, ориентированные на безопасность (MSP), играют ключевую роль, связывая мониторинг, исправление и реагирование на инциденты, чтобы клиенты обходили нехватку талантов. Партнерства, такие как Guardz и SentinelOne, интегрируют обнаружение на базе ИИ с упрощенными панелями управления, позволяя MSP эффективно развертывать десятки арендаторов. Поскольку группы программ-вымогателей все чаще нацеливаются на предприятия до 1,000 сотрудников, МСП воспринимают киберрасходы как прямую стоимость непрерывности бизнеса, а не дискреционные расходы IT, усиливая расширение рынка защиты от программ-вымогателей.

Географический анализ

Северная Америка лидировала с 36,5% доли доходов в 2024 году, закрепленной зрелыми режимами соответствия в финансах и здравоохранении плюс значительные корпоративные бюджеты. Федеральные инициативы, такие как обязательная отчетность об инцидентах для критической инфраструктуры, дополнительно повышают базовые ожидания безопасности. Размер рынка защиты от программ-вымогателей для организаций, базирующихся в Соединенных Штатах, будет продолжать расти, поскольку страховые андеррайтеры ужесточают условия покрытия.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 17,4% к 2030 году. Новые законы в Австралии требуют раскрытия выкупных платежей, и Юго-Восточная Азия зарегистрировала более 135,000 случаев программ-вымогателей в 2024 году, подчеркивая региональную подверженность. Многие правительства АТР запускают программы субсидий, которые помогают фирмам среднего рынка принять контроли нулевого доверия, ускоряя усвоение за пределами штаб-квартир многонациональных корпораций.

Европа выигрывает от директивы NIS2, которая охватывает до 150,000 основных сущностей и устанавливает штрафы в 10 миллионов евро за несоответствие. Доля рынка защиты от программ-вымогателей для МСП, базирующихся в ЕС, ожидается к росту, поскольку они внедряют обязательные оценки рисков и мониторинг цепочки поставок. Между тем Ближний Восток и Африка предвидят расходы на безопасность, превышающие 3 миллиарда долларов США в 2025 году, поскольку предприятия инвестируют в аналитику генеративного ИИ и договоры реагирования на нарушения. Латинская Америка борется с уровнем вовлечения программ-вымогателей заметно выше глобального среднего, стимулируя новое регулирование в Бразилии, которое заставляет раскрытие в течение трех дней, тем самым расширяя региональную возможность для поставщиков управляемой безопасности.

Конкурентный ландшафт

Арена поставщиков остается умеренно фрагментированной, но склоняется к консолидации платформ. Покупка Sophos за 859 миллионов долларов США Secureworks добавляет глубину управляемого обнаружения и реагирования к их базе конечных точек, усиливая интегрированные конвейеры реагирования на инциденты. Приобретение CyberArk за 1,54 миллиарда долларов США Venafi сочетает управление идентичностью машин с контролями привилегий людей, борясь с злоупотреблением учетными данными в многооблачных средах.

Специалисты ИИ-первого получают тягу, фокусируясь исключительно на поражении программ-вымогателей. Halcyon достиг оценки в 1 миллиард долларов США через блокирование поведения в реальном времени и предотвращение эксфильтрации. Установленные игроки противостоят, вливая аналитику машинного обучения в модули резервного копирования и идентичности, тем самым предлагая циклы 'обнаружить-защитить-восстановить' с единой консоли. Облачные альянсы растут: CrowdStrike и Google Cloud расширили свое партнерство, чтобы встроить управляемое обнаружение в гиперскейлинговое логирование, сокращая циклы расследования для совместных клиентов.

Метрики успеха перемещаются от сырых показателей блокирования вредоносного ПО к измеримому сокращению простоев. Поставщики, которые могут продемонстрировать восстановление менее чем за час через оркестрированный откат снимков, пользуются рычагом премиального ценообразования, направляя команды закупок к оценкам на основе результатов, а не к чек-листам функций.

Лидеры индустрии защиты от программ-вымогателей

-

McAfee, LLC

-

AO Kaspersky Lab

-

Bitdefender

-

FireEye, Inc.

-

Microsoft

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: CISA, ФБР и Австралийский центр кибербезопасности выдали обновленные рекомендации по программам-вымогателям Play, призывая к многофакторной аутентификации и офлайн резервным копиям.

- Май 2025: Австралия ввела обязательную отчетность о выкупных платежах для компаний с годовыми доходами выше 3 миллионов австралийских долларов, увеличивая прозрачность преступных денежных потоков.

- Март 2025: NTT DATA и Rubrik представили услуги Fortune 500 Ransomware Shield, которые соответствуют принципам нулевого доверия в локальных и облачных инфраструктурах.

- Февраль 2025: Halcyon привлек 100 миллионов долларов США в финансировании серии C для расширения покрытия защиты от программ-вымогателей на Mac, Linux и многооблачные рабочие нагрузки.

- Октябрь 2024: Государства-члены ЕС завершили транспозицию NIS2, расширив обязательные меры кибербезопасности на критических поставщиков в нескольких секторах.

Глобальный объем отчета по рынку защиты от программ-вымогателей

Программы-вымогатели, вредоносная форма программного обеспечения, использует шифрование, чтобы заблокировать людей от их данных. С момента зарождения программного обеспечения всегда были люди, стремящиеся эксплуатировать людей через зашифрованные атаки. Программы-вымогатели прикрепляются к данным и предотвращают доступ до тех пор, пока жертва не заплатит выкуп. Это приводит к созданию ситуации киберзаложника. Решения защиты от программ-вымогателей, предлагаемые компаниями для предотвращения любых крупных DDOS-атак, рассматриваются в рамках нашего исследования.

Рынок защиты от программ-вымогателей сегментирован по развертыванию (локальное, облачное), применению (защита конечных точек, защита электронной почты, сетевая безопасность) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная Азиатско-Тихоокеанский регион), и Латинская Америка (Бразилия, Мексика, Аргентина и остальная Латинская Америка), и Ближний Восток и Африка (ОАЭ, Саудовская Аравия, Южная Африка и остальная МВА).

Размеры рынка и прогнозы предоставляются в выражении стоимости (долл. США) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Защита конечных точек |

| Защита электронной почты |

| Сетевая / веб-безопасность |

| Резервное копирование и восстановление / DR |

| БФСИ |

| Здравоохранение |

| Правительство и общественный сектор |

| IT и телекоммуникации |

| Производство и промышленность |

| Образование |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По применению | Защита конечных точек | ||

| Защита электронной почты | |||

| Сетевая / веб-безопасность | |||

| Резервное копирование и восстановление / DR | |||

| По отрасли конечного пользователя | БФСИ | ||

| Здравоохранение | |||

| Правительство и общественный сектор | |||

| IT и телекоммуникации | |||

| Производство и промышленность | |||

| Образование | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и темп роста рынка защиты от программ-вымогателей?

Рынок оценивается в 25,86 млрд долларов США в 2025 году и настроен достичь 55,42 млрд долларов США к 2030 году, отражая среднегодовой темп роста 16,5%.

Какая модель развертывания расширяется быстрее всего?

Облачная защита от программ-вымогателей показывает самую быструю траекторию со среднегодовым темпом роста 18,1% до 2030 года, даже несмотря на то, что локальное по-прежнему удерживает большую долю доходов.

Почему решения резервного копирования и восстановления получают более сильное распределение бюджета?

Инструменты резервного копирования и восстановления растут со среднегодовым темпом роста 17,2%, потому что неизменяемое и воздушно-изолированное хранение предлагает последнюю линию защиты, когда слои профилактики терпят неудачу.

Какая отраслевая вертикаль прогнозируется к наибольшему увеличению расходов?

Здравоохранение прогнозируется к росту со среднегодовым темпом роста 16,8%, подстегиваемое более строгими пересмотрами Правил безопасности HIPAA, которые требуют многофакторной аутентификации и шифрования.

Как новые регулирования влияют на спрос на рынке?

Меры, такие как директива NIS2 ЕС и закон Австралии об отчетности выкупных платежей, принуждают тысячи организаций принимать контроли нулевого доверия, стимулируя свежий спрос на комплексные платформы защиты.

Какие стратегии помогают поставщикам оставаться конкурентоспособными на этом рынке?

Ведущие поставщики дифференцируются через консолидацию платформ, обнаружение на основе ИИ и возможности быстрого восстановления, часто поддерживаемые приобретениями и стратегическими облачными альянсами.

Последнее обновление страницы: