Размер и доля рынка мобильных антивирусных решений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.93 Миллиардов долларов США |

| Размер Рынка (2030) | 27.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.50% CAGR |

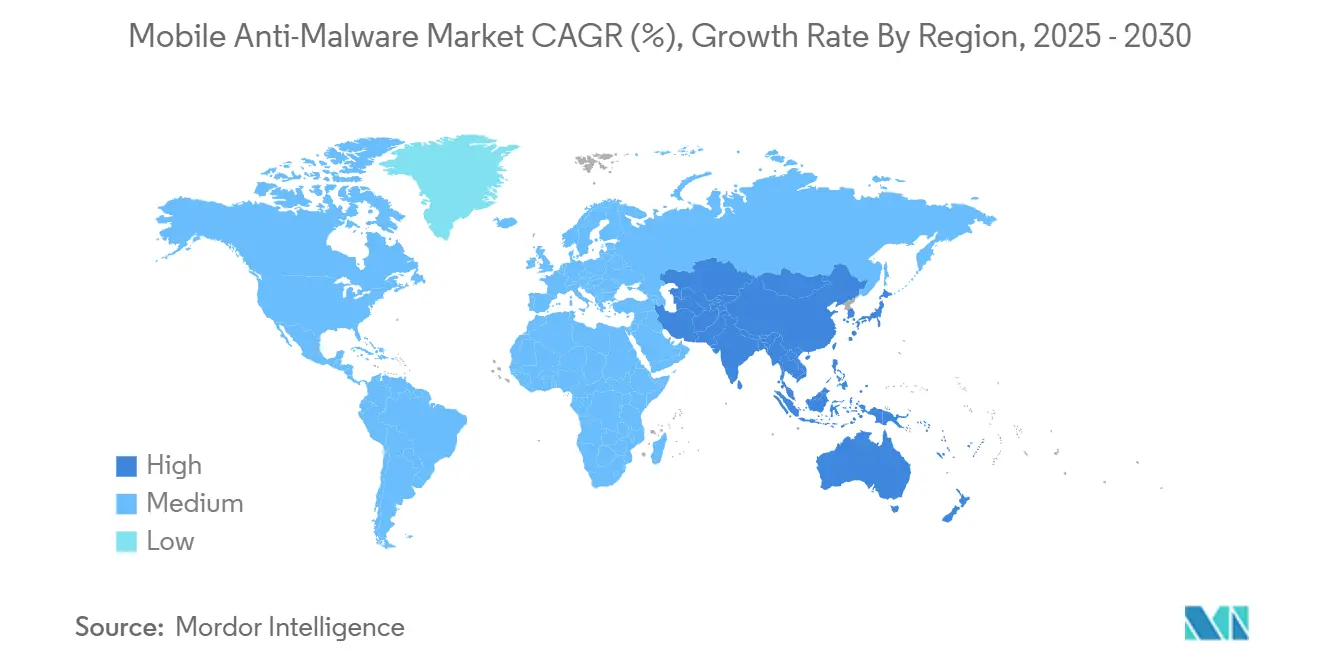

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

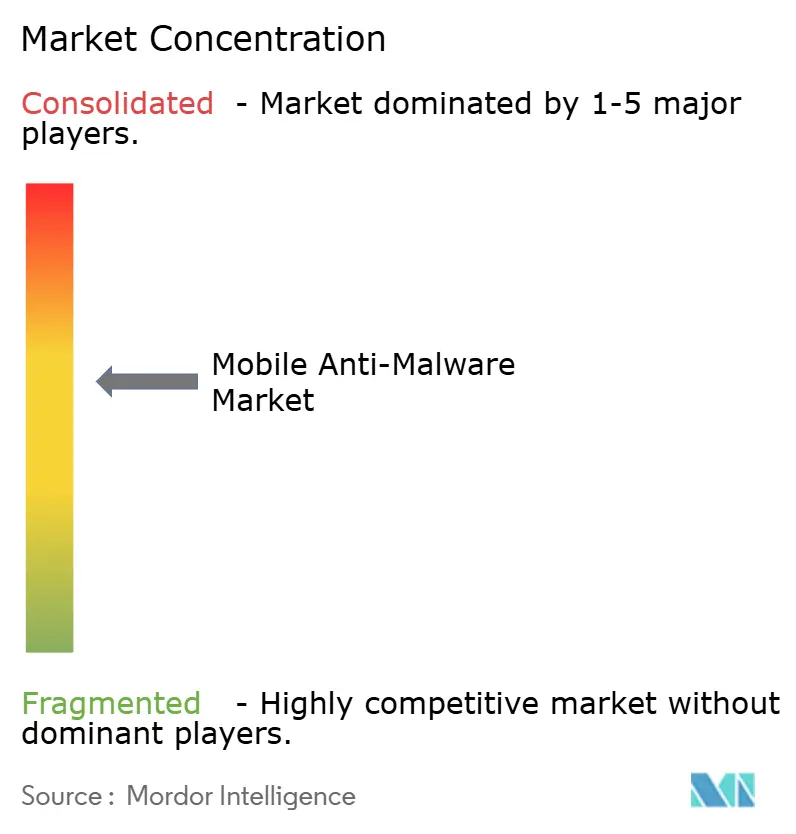

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мобильных антивирусных решений от Mordor Intelligence

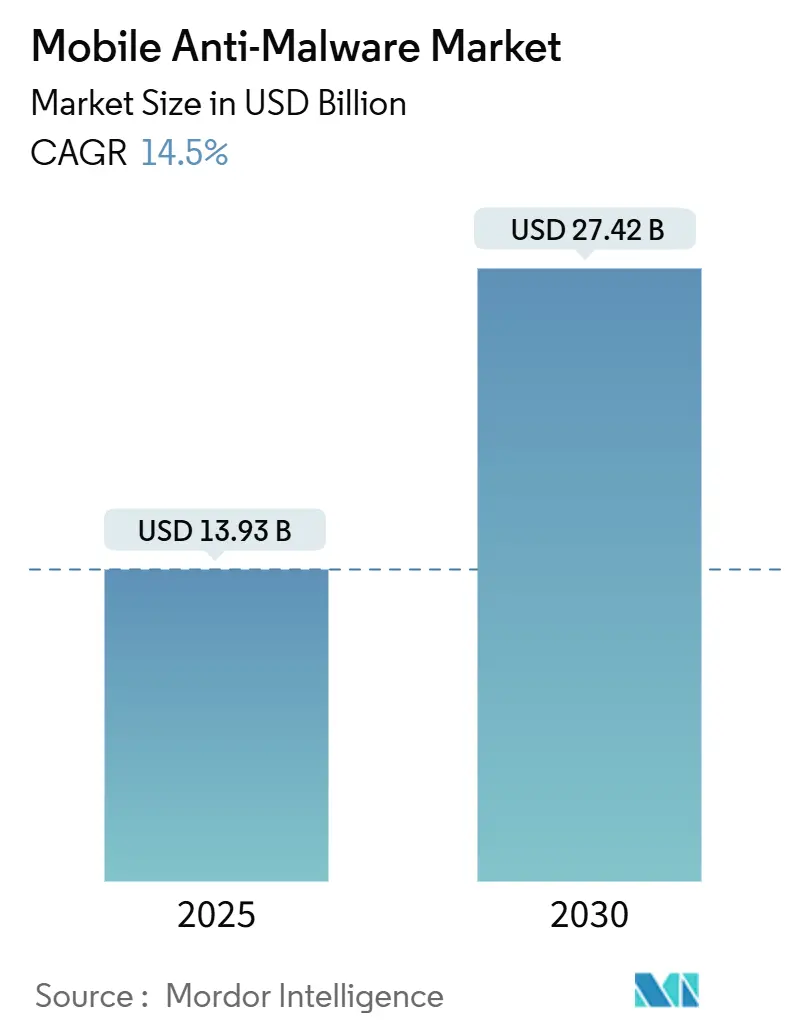

Размер рынка мобильных антивирусных решений составляет 13,93 млрд долл. США в 2025 году и, по прогнозам, достигнет 27,42 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 14,5%. Быстрая цифровизация предприятий, создание вредоносного ПО на основе генеративного ИИ и мандаты нулевого доверия превратили мобильные конечные точки в основные поверхности атак для злоумышленников. Крупные организации теперь рассматривают мобильную безопасность как основную инфраструктуру, инвестируя в поведенческую аналитику, которая обнаруживает вредоносные намерения, а не полагается на устаревшие сигнатурные сканирования. Облачная аналитика угроз, геополитические ограничения поставщиков и новые чипы ИИ, встроенные в устройства, также влияют на модели внедрения, предоставляя поставщикам с сильными исследовательскими конвейерами и предложениями управляемых услуг явное преимущество на рынке мобильных антивирусных решений[1]Verizon Business, 'Индекс мобильной безопасности 2025', verizon.com.

Ключевые выводы отчета

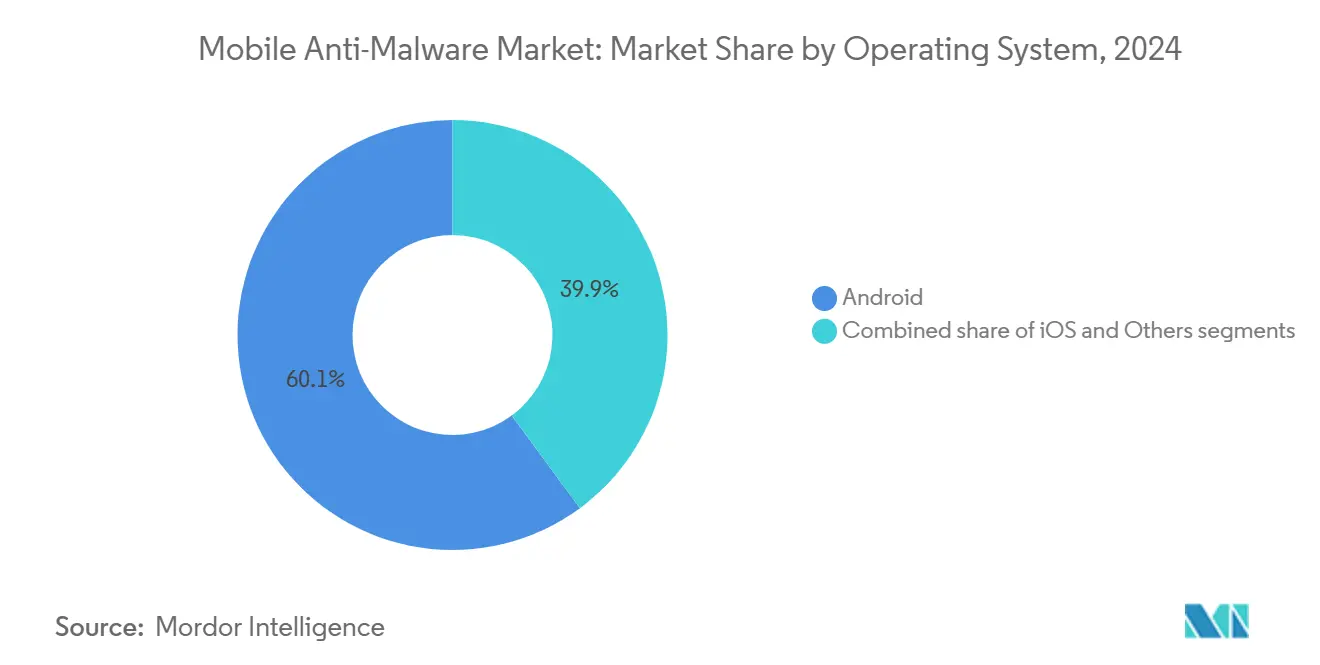

- По операционной системе Android лидировал с 60,1% доли рынка мобильных антивирусных решений в 2024 году, в то время как ожидается, что iOS будет расширяться со среднегодовым темпом роста 15,5% до 2030 года.

- По способу развертывания локальные установки контролировали 70,8% размера рынка мобильных антивирусных решений в 2024 году, тогда как облачные платформы готовы расти со среднегодовым темпом роста 16,2% до 2030 года.

- По типу решения интегрированные пакеты защиты конечных точек заняли 56,2% доли доходов в 2024 году, и прогнозируется, что безопасность как услуга увеличится со среднегодовым темпом роста 15,1% до 2030 года.

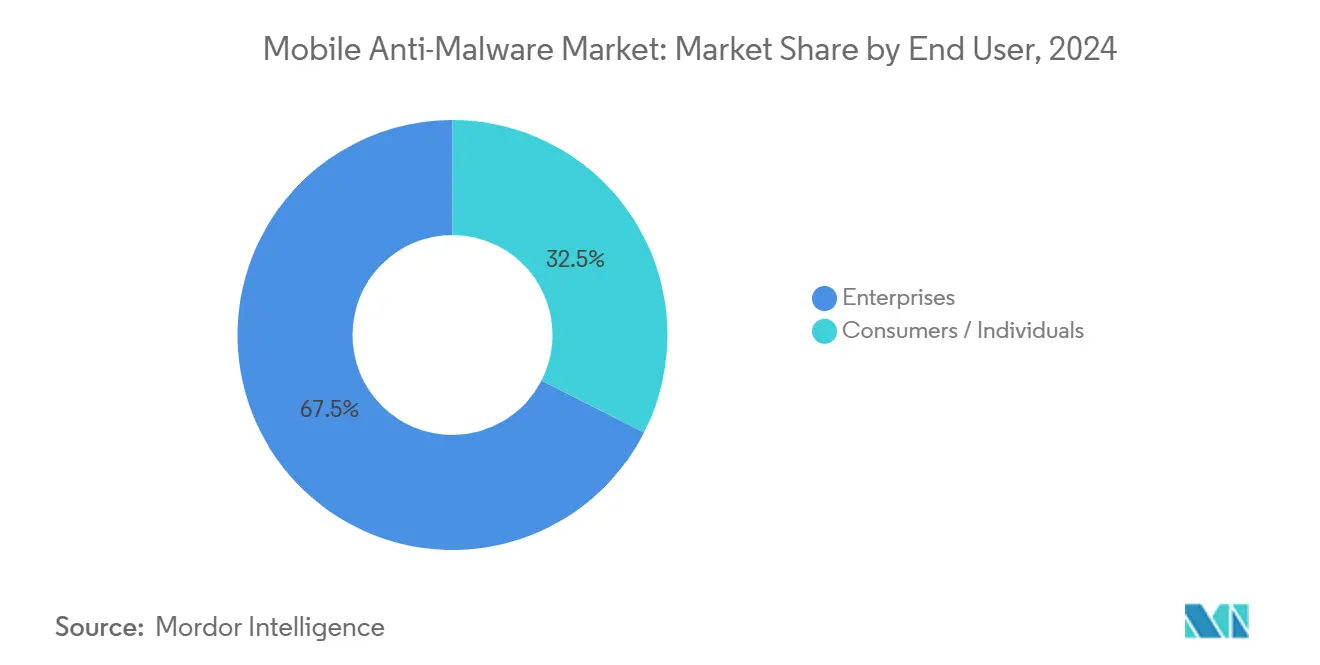

- По конечному пользователю корпоративные клиенты занимали 67,5% доли рынка мобильных антивирусных решений в 2024 году; прогнозируется, что тот же сегмент покажет самый быстрый среднегодовой темп роста 15,9% до 2030 года.

- По отраслевой вертикали банковские, финансовые услуги и страхование составили 44,3% доли размера рынка мобильных антивирусных решений в 2024 году, в то время как здравоохранение продвигается со среднегодовым темпом роста 14,7% до 2030 года.

- По географии Северная Америка лидировала с 38,1% доли доходов в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому среднегодовому темпу роста 14,9% до 2030 года.

Тенденции и аналитика глобального рынка мобильных антивирусных решений

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост вариантов мобильного вредоносного ПО после эры генеративного ИИ | +2.8% | Глобально, сконцентрировано в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| BYOD 2.0 и гибридная работа, стимулирующие корпоративный спрос | +3.2% | Северная Америка и ЕС в основе, расширение в APAC | Среднесрочный (2-4 года) |

| Расширение экосистем мобильных платежей в развивающихся экономиках | +2.1% | APAC в основе, распространение на MEA и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Нормативные мандаты для нулевого доверия на устройствах, принадлежащих сотрудникам | +2.4% | Северная Америка и ЕС, раннее внедрение в Австралии | Среднесрочный (2-4 года) |

| Рост атак на цепочку поставок клонов приложений в сторонних магазинах Android | +1.7% | Глобально, более высокое воздействие в регионах с доминированием Android | Краткосрочный (≤ 2 лет) |

| Распространение чипов безопасности ИИ на устройстве, обеспечивающих сканирование в реальном времени | +1.3% | Первоначально Северная Америка и ЕС, расширение глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрывной рост вариантов мобильного вредоносного ПО после эры генеративного ИИ

Инструменты генеративного ИИ теперь автоматизируют создание полиморфного кода, который мутирует при каждой установке, производя 560 000 уникальных мобильных угроз каждый день в 2025 году. Эти кампании сочетают обфускацию кода с фишинговыми экранами, созданными GAN, которые имитируют доверенные приложения как в публичных, так и в частных магазинах. Базы данных сигнатур больше не могут поспевать за темпом, побуждая поставщиков встраивать модели машинного обучения на стороне устройства, которые оценивают поведение за миллисекунды. Провайдеры, которые сочетают корреляцию облачного масштаба с эвристикой на устройстве, получают предпочтение предприятий, потому что они идентифицируют намерения до исполнения. Этот структурный сдвиг ставит непрерывные НИОКР и возможности инжиниринга данных в центр конкурентного преимущества на рынке мобильных антивирусных решений.

BYOD 2.0 и гибридная работа, стимулирующие корпоративный спрос

Корпоративная мобильность эволюционировала от удобства к критически важному доступу. В 2024 году 84% крупных североамериканских фирм увеличили бюджеты на мобильную безопасность для защиты устройств, принадлежащих сотрудникам, которые теперь обрабатывают CRM, ERP и конфиденциальные рабочие процессы данных[2]Verizon Business, 'Индекс мобильной безопасности 2025', verizon.com. Политики BYOD 2.0 предписывают мониторинг времени выполнения приложений, сетевых вызовов и состояния оборудования, закрывая пробелы, оставленные обычными инструментами MDM. Команды безопасности предпочитают консолидированные пакеты, которые применяют одну политику ко всем телефонам, ноутбукам и планшетам, что укрепляет спрос на интегрированные платформы. В результате премиальные уровни подписки, которые объединяют охоту на угрозы и автоматизированный отклик, обеспечивают устойчивость доходов на рынке мобильных антивирусных решений.

Расширение экосистем мобильных платежей в развивающихся экономиках

Безналичные программы в Азиатско-Тихоокеанском регионе генерируют огромные объемы транзакций на смартфонах, создавая прямые возможности монетизации для банковских троянов и оверлейных атак. Финансовые регуляторы в Индии, Индонезии и на Филиппинах теперь требуют проверки целостности приложений и аттестации устройств перед авторизацией высокоценных переводов, превращая надежную мобильную безопасность в лицензию на работу для провайдеров платежей. Поставщики, которые интегрируют телеметрию борьбы с мошенничеством и оценку рисков в реальном времени, захватывают новые проекты от банков и финтехов. Та же тенденция цифровизации, ведомая платежами, также стимулирует внедрение малым бизнесом, расширяя общий адресуемый рынок мобильных антивирусных решений в ценочувствительных экономиках.

Нормативные мандаты для нулевого доверия на устройствах, принадлежащих сотрудникам

Министерство юстиции США ввело меры защиты передачи данных в апреле 2025 года, которые обязывают любого подрядчика, обрабатывающего чувствительные записи, доказывать непрерывную оценку рисков устройства. Руководящий принцип B-13 канадского OSFI налагает контроли идентичности на основе рисков в финансовом секторе, распространяя концепции нулевого доверия на все конечные точки. Аналогичные директивы находятся на консультации в Германии и Австралии. Поскольку штрафы за несоблюдение включают штрафы и ограничения доступа к данным, расходы на продвинутую мобильную защиту от угроз остаются изолированными от бюджетных циклов. Нормативное выравнивание также упрощает трансграничное управление устройствами, побуждая многонациональные фирмы развертывать унифицированные облачные консоли для всех регионов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Устойчиво низкая готовность потребителей платить за мобильный антивирус | -1.8% | Глобально, более высокое воздействие на ценочувствительных рынках | Долгосрочный (≥ 4 лет) |

| Укрепление безопасности на уровне ОС, сокращающее поверхность угроз | -1.2% | Глобально, iOS лидирует и Android следует | Среднесрочный (2-4 года) |

| Геополитическое недоверие к иностранным поставщикам кибербезопасности | -0.9% | Преимущественно США и ЕС, распространение на союзные нации | Краткосрочный (≤ 2 лет) |

| Ориентированные на конфиденциальность функции ОС, снижающие видимость антивируса | -0.7% | Первоначально рынки с доминированием iOS, расширение на Android | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчиво низкая готовность потребителей платить за мобильный антивирус

Розничные пользователи рассматривают встроенную защиту как адекватную и часто игнорируют премиальные уровни, которым не хватает видимой полезности. Коэффициенты конверсии на freemium-приложениях остаются в однозначных числах даже во время высокопрофильных циклов нарушений, ограничивая масштабируемость доходов за пределами корпоративных контрактов. Поставщики экспериментируют с поддерживаемыми рекламой версиями, пакетами защиты идентичности и семейными планами, однако монетизация остается сложной. Разрыв устанавливает потолок на потребительские доходы, делая корпоративный сегмент ключевым для долгосрочного роста на рынке мобильных антивирусных решений.

Укрепление безопасности на уровне ОС, сокращающее поверхность угроз

Apple и Google продолжают изолировать приложения, ограничивать доступ к ядру и обеспечивать строгие режимы разрешений. Хотя эти улучшения повышают базовую безопасность, они также сужают дополнительную выгоду, получаемую от сторонних инструментов. Поставщики должны поэтому демонстрировать ценность в обнаружении zero-day, вредоносных sideload или эксплойтов социальной инженерии, а не общего вредоносного ПО. Те, кто не может инновировать, рискуют коммодитизацией и ценовой эрозией.

Сегментный анализ

По операционной системе: интерес предприятий склоняется к премиуму безопасности iOS

Android сохранил 60,1% доли рынка мобильных антивирусных решений в 2024 году во многом благодаря своей обширной установленной базе и более низкой средней стоимости устройства. В то же время устройства iOS растут со среднегодовым темпом роста 15,5%, поддерживаемые аппаратной аттестацией и более строгими контролями подписи кода, которые упрощают соблюдение требований в регулируемых секторах. Размер рынка мобильных антивирусных решений для конечных точек iOS, по прогнозам, почти удвоится к 2030 году, поскольку больничные группы, страховщики и финансовые институты стандартизируются на устройствах Apple для снижения расходов на реагирование на нарушения. Android остается важным в быстрорастущих экономиках, где доминируют бюджетные телефоны, поэтому поставщики позиционируют поведенческие движки на основе ИИ для компенсации фрагментации и непоследовательного патчинга.

Предприятия все чаще сравнивают общую стоимость владения, а не только покупную цену. Лидеры безопасности отмечают, что меньше критических инцидентов на iOS переводится в более низкие расходы на экспертизу и простои. Однако открытая экосистема Android стимулирует инновации в укрепленных устройствах и специализированных наборах инструментов для логистики и полевых услуг, обеспечивая устойчивый спрос на агенты защиты нового поколения. Нишевые операционные системы - в основном укрепленные сборки Linux для оборонного сектора - имеют маргинальный объем, но командуют высокой ценой за место из-за строгих требований аккредитации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу развертывания: импульс облака превосходит устаревшее локальное развертывание

Локальные установки составили 70,8% размера рынка мобильных антивирусных решений в 2024 году, поскольку многие банки и государственные агентства по-прежнему хранят телеметрию внутри национальных границ. Тем не менее облачные подписки ускоряются со среднегодовым темпом роста 16,2%, поскольку советы директоров одобряют бюджеты безопасности как операционных расходов, которые масштабируются с количеством устройств. Крупные предприятия ссылаются на на 40% более низкие административные накладные расходы после того, как обновления сигнатур, переобучение моделей и каналы аналитики угроз переходят к облакам, управляемым поставщиками.

Сетевое подключение операторского класса и граничные PoP дополнительно сокращают задержку, делая облачные консоли жизнеспособными для постоянной проверки даже в условиях плохого Wi-Fi. Поставщики обеспечивают соблюдение требований через региональные центры обработки данных и детализированные политики хранения данных. В результате гибридные развертывания, смешивающие локальное для коронных активов с облаком для удаленного персонала, теперь стандартны. Этот переход разблокирует дополнительные доходы, потому что клиенты расширяют объемы лицензий, а не выполняют разовые обновления оборудования.

По типу решения: интегрированные пакеты доминируют, в то время как SECaaS быстро масштабируется

Интегрированные пакеты конечных точек захватили 56,2% доходов 2024 года, поскольку команды безопасности предпочитают управление одной панелью для настольных компьютеров и телефонов. Поставщики пакетов встраивают мобильную защиту от угроз, EDR и проверки состояния идентичности в одного агента, сокращая дублирование в рабочих процессах политики. Эта консолидация обеспечивает липкость и более высокие коэффициенты обновления в рамках рынка мобильных антивирусных решений.

Безопасность как услуга является самым быстрорастущим предложением со среднегодовым темпом роста 15,1%, движимым глобальным дефицитом квалифицированных аналитиков. Организации передают сортировку предупреждений и проактивную охоту поставщикам SOC, сохраняя контроль политики. Чистые мобильные антивирусные приложения задерживаются в основном в потребительских каналах, где легкие отпечатки удовлетворяют основные потребности. В течение прогнозного горизонта равенство функций между пакетами и SECaaS размоется, что приведет к моделям ценообразования на основе потребления, которые объединяют метрики устройств и объема данных.

По конечному пользователю: корпоративные доходы якорят долгосрочный рост

Корпоративные счета произвели 67,5% доходов в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 15,9%, обеспечивая, чтобы они остались основой рынка мобильных антивирусных решений. Эти покупатели принимают многолетние контракты с SLA на основе результатов, которые штрафуют поставщиков за пропущенные обнаружения. Они также управляют дорожными картами функций в направлении автоматизированного исправления, корреляции идентичности и готовой для аудита отчетности, требуемой аудиторами.

Потребители по-прежнему представляют значительную установленную базу, но обеспечивают ограниченный ARPU. Многие полагаются на бесплатные уровни, связанные с VPN или upsell-менеджерами паролей. Малый бизнес находится между двумя крайностями, предпочитая доставляемую MSP мобильную безопасность, которая интегрируется с более широкой IT-поддержкой. Пропасть в требованиях приводит к сегментированным продуктовым линейкам и разнообразным маркетинговым каналам.

По отраслевой вертикали: лидерство BFSI в сочетании с потенциалом здравоохранения

Банки, страховщики и фирмы рынков капитала контролировали 44,3% размера рынка мобильных антивирусных решений в 2024 году, поскольку регуляторы настаивают на аттестации устройств и защищенных каналах для мобильного банкинга. Атакующие нацеливаются на одноразовые пароли, токены сеансов и уловки push-уведомлений для опустошения счетов, поэтому финансовые институты инвестируют в обогащение телеметрии и поведенческий ИИ.

Здравоохранение расширяется быстрее всего со среднегодовым темпом роста 14,7%, поскольку клиницисты теперь используют телефоны для доступа к электронным медицинским записям, сопутствующей диагностике и телемедицине. HIPAA и сопоставимые глобальные правила назначают тяжелые штрафы за утечки данных, мотивируя советы больниц принимать сканирование в реальном времени, обнаружение jailbreak и функции удаленной очистки. Правительственные, телекоммуникационные и образовательные секторы составляют баланс, каждый с уникальными накладками соответствия, которые формируют критерии закупок.

Географический анализ

Северная Америка захватила 38,1% доходов 2024 года. Это лидерство проистекает из крупных корпоративных бюджетов, установленных программ мобильности и строгих законов, таких как меры защиты передачи данных Министерства юстиции США, которые требуют непрерывной оценки рисков на каждой конечной точке. Канадские банки соблюдают OSFI-B-13, дополнительно цементируя спрос на сертифицированные платформы, способные сообщать о состоянии устройства регуляторам. Местные поставщики также выигрывают от геополитического скрининга, который исключает определенных иностранных поставщиков, перераспределяя расходы в сторону доверенных отечественных экосистем.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 14,9% до 2030 года. Безналичная торговля, экосистемы супер-приложений и мобильные рабочие силы расширяют общий пул устройств быстрее, чем на зрелых рынках. Предприятия в Индии, Индонезии и Вьетнаме принимают агенты защиты от угроз для удовлетворения мандатов безопасности платежей, в то время как японские и австралийские организации обновляются для соответствия руководящим принципам нулевого доверия. Региональные партнеры каналов объединяют услуги управляемого обнаружения с планами подключения, ускоряя охват средних предприятий.

Европа занимает третье место по доходам, но остается ключевой, поскольку штрафы GDPR связывают нарушения данных с материальными финансовыми штрафами. Многонациональные компании требуют местные центры обработки данных и строгие контрактные оговорки по экспорту данных, поощряя поставщиков открывать узлы аналитики угроз на базе ЕС. В Южной Европе и на Ближнем Востоке внедрение увеличивается по мере того, как развертывания 5G продвигают мобильные рабочие процессы глубже в нефтяные, логистические и проекты умных городов. Латинская Америка следует аналогичным образцам, хотя макроэкономическая волатильность удерживает некоторые развертывания в пилотных фазах, а не в полном производстве.

Конкурентная среда

Индустрия мобильных антивирусных решений демонстрирует умеренную концентрацию. Топовые платформы интегрируют продвинутые EDR, облачную аналитику и контроль идентичности, но нишевые инноваторы по-прежнему разрушают со специализированными моделями ИИ или архитектурами, сохраняющими конфиденциальность. Sophos завершил свое приобретение Secureworks за 859 млн долл. США в феврале 2025 года для расширения покрытия управляемого обнаружения и добавления телеметрии XDR с 500 000 конечных точек. CrowdStrike согласился приобрести Adaptive Shield за 300 млн долл. США в ноябре 2024 года для вплетения управления состоянием SaaS в свою платформу Falcon.

Технологическая дифференциация теперь вращается вокруг трех столпов. Во-первых, проприетарные озера данных обогащают ML-алгоритмы, которые обнаруживают zero-day быстрее, чем полагание на публичные каналы. Во-вторых, бесшовное развертывание через API MDM или привязку SIM-карты оператора облегчает крупномасштабные развертывания. В-третьих, широта экосистемы имеет значение, потому что клиенты хотят одну консоль для конечных точек, облачных рабочих нагрузок и идентичностей. Поставщики не могут предложить унифицированную телеметрию рискуют маргинализацией.

Геополитика также формирует поведение покупок. Запрет 2024 года на программное обеспечение Касперского в Соединенных Штатах перенаправил правительственные контракты и критической инфраструктуры к западным поставщикам[3]Министерство торговли США, 'Уведомление об окончательном определении по Лаборатории Касперского', commerce.gov. Аналогичные дебаты о безопасности поставок влияют на закупки обороны ЕС. Партнерства между сетевыми операторами и фирмами безопасности, такие как запуск T-Mobile / Palo Alto Networks SASE 2025 года, иллюстрируют конвергенцию между слоями подключения и защиты. Развивающиеся поставщики, сосредоточенные на вертикальных случаях использования - как сканирование медицинских устройств или изоляция промышленного контроля - привлекают венчурный капитал, сигнализируя о продолжающейся конкурентной турбулентности на рынке мобильных антивирусных решений.

Лидеры индустрии мобильных антивирусных решений

-

АО 'Лаборатория Касперского'

-

Avast Software SRO

-

BitDefender LLC

-

Lookout Inc.

-

Malwarebytes Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Malwarebytes запустил Scam Guard, AI-powered компаньон внутри своего приложения Mobile Security, который предлагает советы по мошенничеству в реальном времени.

- Май 2025: T-Mobile и Palo Alto Networks представили 'T-Mobile SASE, с Palo Alto Networks', сочетающий подключение 5G с Prisma SASE 5G для усиленной безопасности конечных точек.

- Май 2025: Fortra приобрел облачный бизнес безопасности Lookout, добавив функции CASB, ZTNA и SWG в свой портфель.

- Февраль 2025: Sophos закрыл покупку Secureworks за 859 млн долл. США, строя чистого игрока MDR с интегрированными возможностями мобильного обнаружения.

Охват глобального отчета по рынку мобильных антивирусных решений

Мобильные антивирусные решения защищают мобильные устройства от различных типов вредоносного ПО, таких как adware, spyware, трояны и различные другие. Это решение используется на мобильных устройствах, таких как телефоны, планшеты и различные другие. Охват нашего исследования географически ограничен Северной Америкой, Европой, Азиатско-Тихоокеанским регионом, Латинской Америкой и Ближним Востоком и Африкой.

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Android |

| iOS |

| Другие |

| Локальное |

| Облачное |

| Автономные мобильные антивирусные приложения |

| Интегрированные пакеты защиты конечных точек |

| Безопасность как услуга (SECaaS) для мобильных |

| Предприятия |

| Потребители/частные лица |

| Банковские, финансовые услуги и страхование |

| Здравоохранение |

| ИТ и телеком |

| Правительство и оборона |

| Образование |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По операционной системе | Android | ||

| iOS | |||

| Другие | |||

| По способу развертывания | Локальное | ||

| Облачное | |||

| По типу решения | Автономные мобильные антивирусные приложения | ||

| Интегрированные пакеты защиты конечных точек | |||

| Безопасность как услуга (SECaaS) для мобильных | |||

| По конечному пользователю | Предприятия | ||

| Потребители/частные лица | |||

| По отраслевой вертикали | Банковские, финансовые услуги и страхование | ||

| Здравоохранение | |||

| ИТ и телеком | |||

| Правительство и оборона | |||

| Образование | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка мобильных антивирусных решений к 2030 году?

Прогнозируется, что рынок достигнет 27,42 млрд долл. США к 2030 году со среднегодовым темпом роста 14,5%.

Какая операционная система предлагает самую быструю возможность роста для поставщиков?

Ожидается, что конечные точки iOS покажут среднегодовой темп роста 15,5% до 2030 года, поскольку предприятия принимают его преимущества безопасности, основанные на аппаратном обеспечении.

Почему модели облачного развертывания набирают почву над локальными системами?

Облачные платформы упрощают обновления, предоставляют масштабируемую аналитику машинного обучения и сокращают административные накладные расходы примерно на 40% по сравнению с обслуживанием локальных серверов.

Какая отраслевая вертикаль тратит больше всего на мобильные антивирусные решения сегодня?

Банковские, финансовые услуги и страховые организации держат 44,3% доходов 2024 года из-за строгих нормативных мандатов и высокой стоимости мобильных транзакций.

Как регулирования нулевого доверия влияют на рост рынка?

Новые законы от Министерства юстиции США и канадского OSFI требуют непрерывной оценки мобильных рисков, делая продвинутую защиту от угроз неизбежной для соответствующих организаций.

Какие стратегические ходы делают ведущие поставщики, чтобы остаться конкурентоспособными?

Недавние приобретения, такие как Sophos-Secureworks и CrowdStrike-Adaptive Shield, иллюстрируют сдвиг к интеграции управляемого обнаружения, состояния идентичности и безопасности SaaS в унифицированные платформы.

Последнее обновление страницы: