Размер и доля рынка квантовых сенсоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.86 Миллиардов долларов США |

| Размер Рынка (2030) | 1.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка квантовых сенсоров компанией Mordor Intelligence

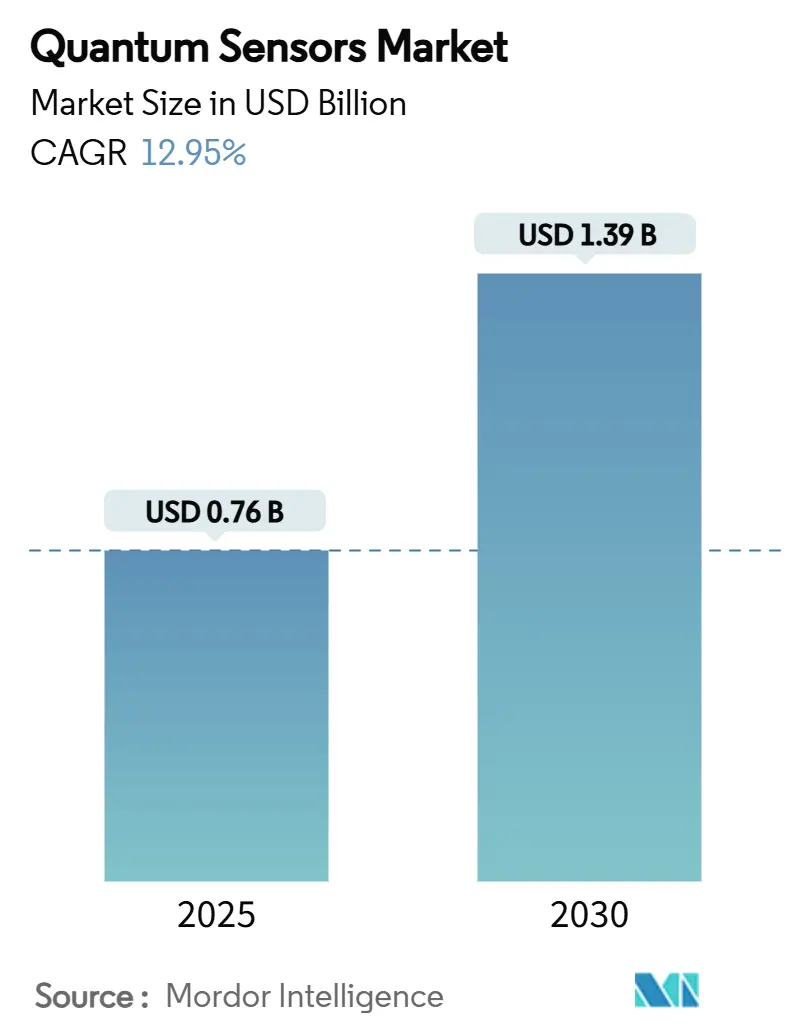

Размер рынка квантовых сенсоров достиг 0,76 млрд долл. США в 2025 году и, согласно прогнозу, составит 1,39 млрд долл. США к 2030 году, что отражает устойчивый среднегодовой темп роста 12,95%. Это стремительное расширение обусловлено синхронизированными государственными и коммерческими инвестициями, направленными на преодоление ограничений классического зондирования в задачах определения времени, навигации и измерения полей. Программы Пентагона по противодействию подавлению GPS, китайские и европейские флагманские проекты, а также летные испытания Boeing квантовых инерциальных систем подтверждают краткосрочный спрос на защищенные устройства, способные обеспечить стратегическую производительность. Национальные квантовые бюджеты, превышающие 25 млрд долл. США, усиливают гонку за обеспечение отечественных цепочек поставок, в то время как производство на уровне пластин снижает удельные затраты и открывает новые коммерческие пути. Космические агентства, операторы телекоммуникаций, разработчики автономных транспортных средств и владельцы облачных дата-центров теперь изучают системные преимущества от наносекундной синхронизации до картографирования подземных ресурсов. Препятствия остаются - декогеренция в холодно-атомных устройствах, режимы экспортного контроля и узкие места щелочно-паровых ячеек - но достижения в алгоритмах компенсации ошибок и совместимых с КМОП процессах продолжают снижать риски развертывания. [1]Samuel Berweger, "Quantum-assured magnetic navigation achieves positioning accuracy better than a strategic-grade INS in airborne and ground-based field trials," arXiv, arxiv.org

Ключевые выводы отчета

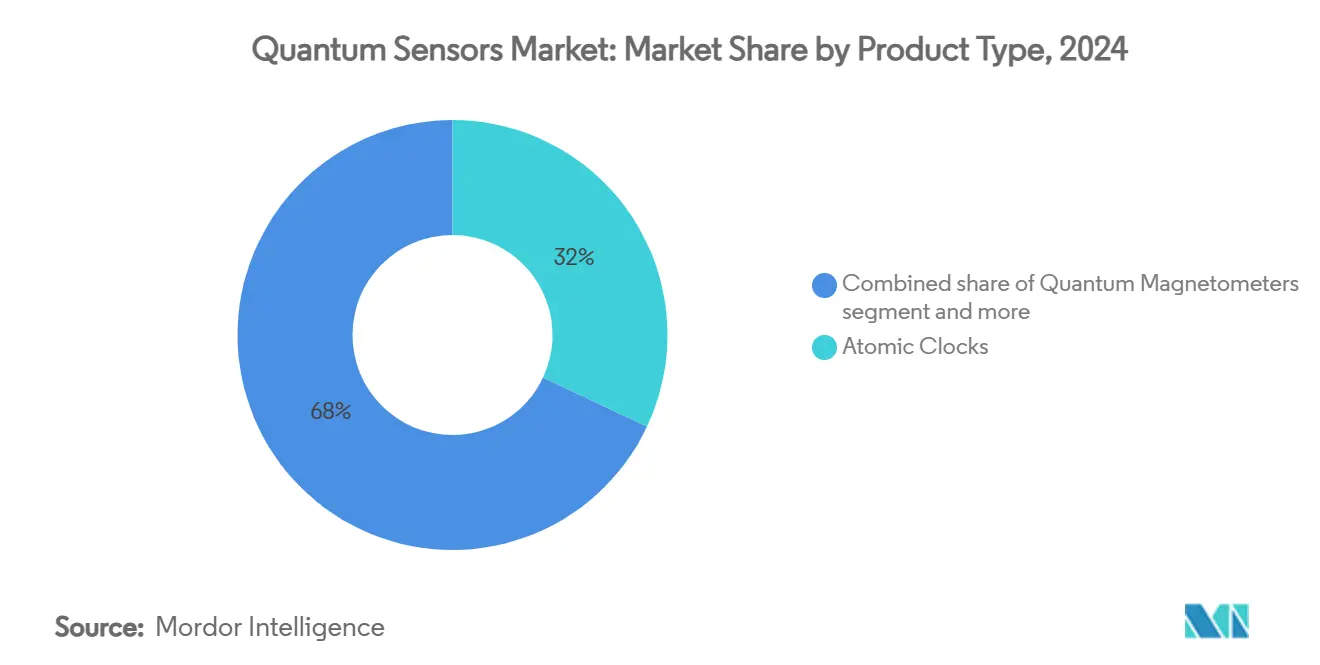

- По типу продукта атомные часы лидировали с долей выручки 32% в 2024 году; квантовые гравиметры и градиометры, согласно прогнозу, будут расширяться со среднегодовым темпом роста 16,44% до 2030 года.

- По механизму восприятия холодно-атомная интерферометрия занимала 45% доли рынка квантовых сенсоров в 2024 году, в то время как азот-вакансийные алмазные сенсоры развиваются со среднегодовым темпом роста 17,21% до 2030 года.

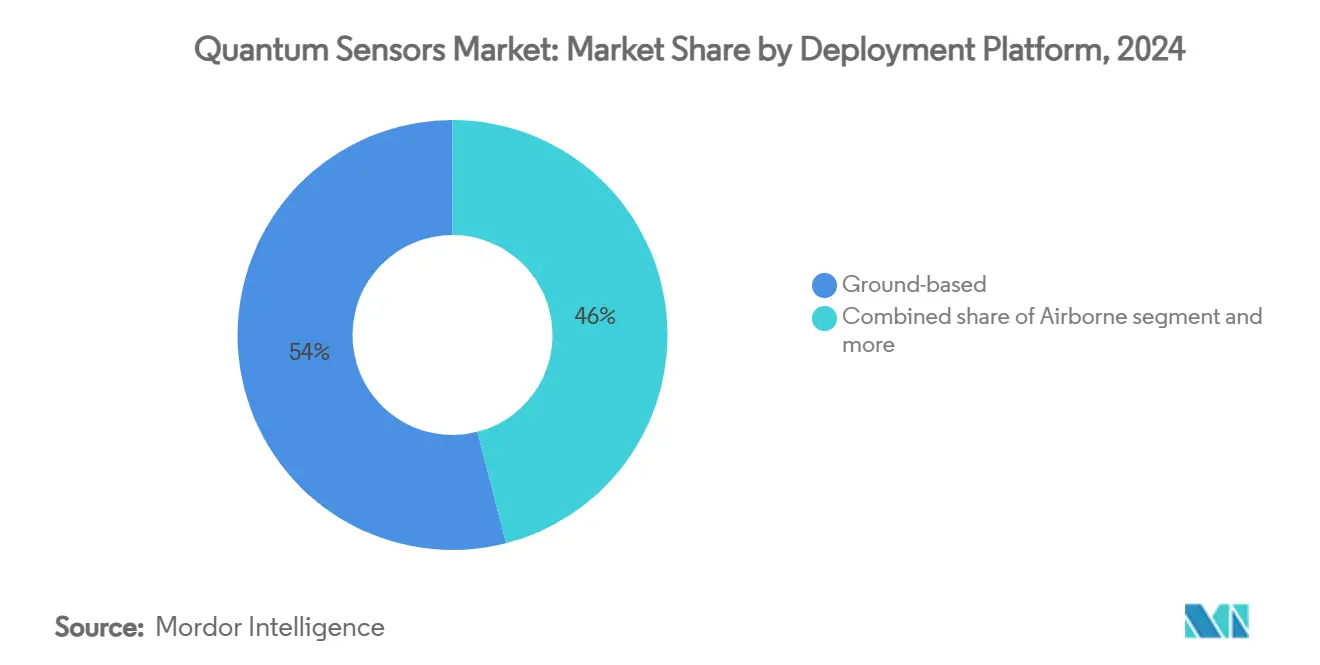

- По платформе развертывания наземные установки занимали 54% доли размера рынка квантовых сенсоров в 2024 году, тогда как космические системы, согласно прогнозу, будут расти со среднегодовым темпом роста 18,21% до 2030 года.

- По конечным пользователям приложения в сфере обороны и безопасности составляли 41% доли рынка квантовых сенсоров в 2024 году; сегмент космоса и спутников развивается со среднегодовым темпом роста 17,22% в течение 2025-2030 годов.

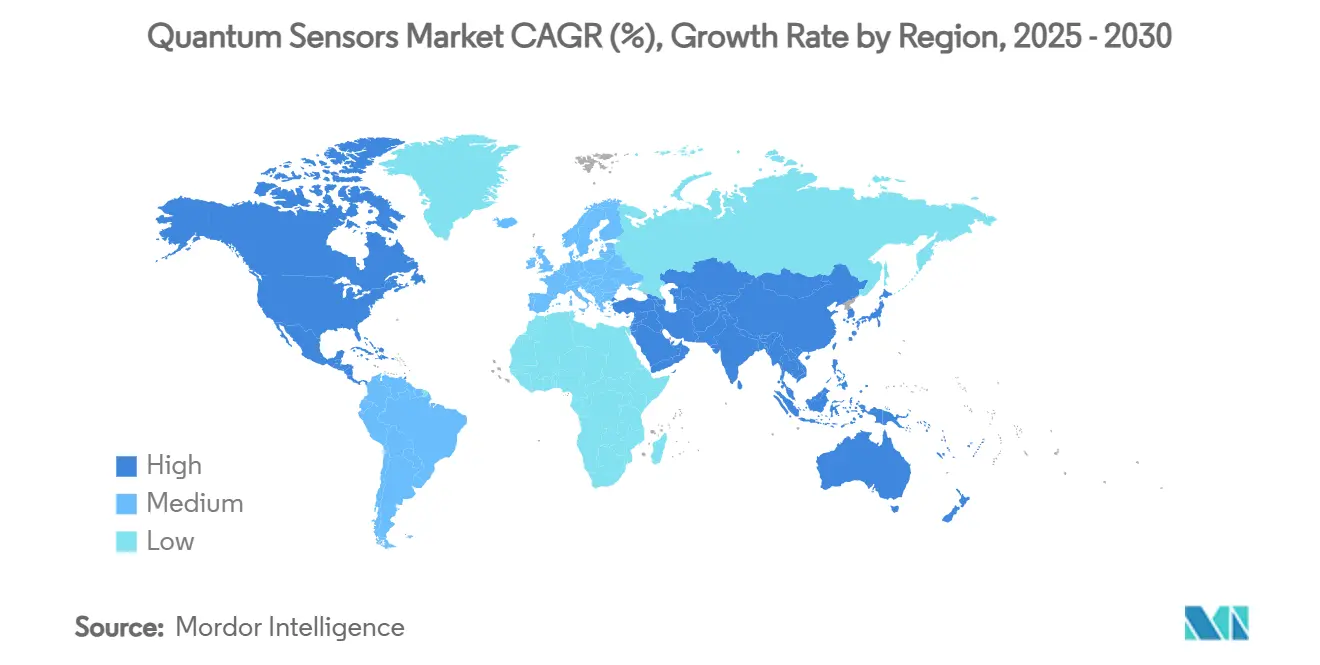

- По географии Северная Америка захватила 37% выручки 2024 года, однако Азиатско-Тихоокеанский регион готов к самому быстрому росту со среднегодовым темпом роста 16,48% до 2030 года

Тенденции и аналитика глобального рынка квантовых сенсоров

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее финансирование обороны для квантовых PNT | 2.10% | Северная Америка и Европа, переливание в АТЭС | Средний срок (2-4 года) |

| Национальные квантовые инициативы и бюджеты | 1.80% | Глобально, сосредоточено в США, Китае, ЕС | Долгий срок (≥ 4 лет) |

| Спрос на высокоточную автономную навигацию | 1.20% | Глобально, раннее принятие в Северной Америке | Короткий срок (≤ 2 года) |

| Коммерческое развертывание квантовых часов в телеком/дата-центрах | 0.90% | Северная Америка и Европа, расширение в АТЭС | Средний срок (2-4 года) |

| Космические гравиметры мониторинга климата | 0.70% | Глобально, под руководством программ НАСА, ЕКА | Долгий срок (≥ 4 лет) |

| Производство на уровне пластин стимулирует снижение затрат | 0.60% | Глобально, производственные центры в США, Европе, Азии | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее финансирование обороны для квантовых PNT

Контракты Пентагона стоимостью 2,7 млрд долл. США, выданные с 2024 года, иллюстрируют стратегическую необходимость в квантовых системах позиционирования, навигации и времени, которые остаются точными при подавлении или подделке сигналов GPS. Акселератор оборонных инноваций НАТО отражает этот приоритет, а Великобритания выделила 185 млн фунтов стерлингов на исследования и разработки квантового времени и навигации в 2024 году. Австралия добавила 127 млн австралийских долларов к аналогичным усилиям, подчеркивая глобальный консенсус о том, что квантовые PNT являются критически важным фактором автономного оружия, устойчивой связи и экспедиционной логистики. В результате министерства обороны теперь закупают атомные часы, квантовые акселерометры и магнитометры параллельно, создавая долгосрочный спрос, который стабилизирует ранние цепочки поставок. Дорожные карты поставщиков все больше подчеркивают радиационно-стойкие корпуса, устойчивость к ударам и инструменты полевой калибровки для удовлетворения строгих военных стандартов. [2]U.S. Department of Transportation, "Quantum Technologies in Transportation," transportation.gov

Национальные квантовые инициативы и бюджеты

Китайская национальная лаборатория квантовой информационных наук стоимостью 15 млрд долл. США, обновленная национальная квантовая инициатива США на 12 млрд долл. США и квантовая флагманская программа ЕС стоимостью 7 млрд евро совместно институционализируют квантовые сенсоры как технологии суверенитета. Японская программа 'лунный выстрел' на триллион иен специально нацелена на вехи коммерциализации к 2030 году, связывая академические прорывы с корпоративными производственными линиями. Такие многолетние ассигнования обеспечивают предсказуемое финансирование для университетов, оборонных концернов и стартапов, стимулируя совместные пилотные проекты и соглашения о перекрестном лицензировании. Они также запускают защитные режимы экспортного контроля, которые поощряют местные закупки компонентов паровых ячеек, лазеров и вакуумных узлов. Полученный политический микс повышает краткосрочные затраты на соблюдение требований, но гарантирует устойчивые конвейеры исследований и разработок, питающие рынок квантовых сенсоров.

Спрос на высокоточную автономную навигацию

Автомобильные OEM дополняют лидарные и камерные стеки квантовыми магнитометрами для уменьшения ошибок восприятия в туннелях, плотных городских каньонах и событиях солнечных штормов. Департамент транспорта США перечисляет семь категорий квантового зондирования, которые смягчают отказы в одной точке при мониторинге критической инфраструктуры, целостности трубопроводов и железнодорожных систем управления. Коммерческая авиация тестирует квантовые инерциальные помощники для посадки с низкой видимостью, в то время как морской сектор пилотирует гравиметрическую навигацию для избежания подделки GPS в загруженных проливах. Регуляторы теперь разрабатывают базовые показатели производительности, которые могут ускорить крупные заказы после того, как цены компонентов совпадут с бюджетами обслуживания флота.

Коммерческое развертывание квантовых часов в телеком/дата-центрах

Сети 5G и будущие 6G требуют субмикросекундной синхронизации через тысячи пограничных узлов. Операторы уровня 1 установили оптические атомные часы в 2024 году для обеспечения миллисекундной задержки для сверхнадежных приложений с низкой задержкой, таких как телехирургия и промышленная автоматизация. Гиперскейловые дата-центры интегрируют квантовые модули синхронизации для координации алгоритмов высокочастотной торговли, где каждая наносекунда обеспечивает измеримую экономическую отдачу. Производство на уровне пластин сокращает профили затрат часов примерно на 40%, позволяя принятие операторами мобильной связи уровня 2 и региональными провайдерами колокации. Облачные поставщики теперь рассматривают квантовую синхронизацию как основную инфраструктуру, которая защищает соглашения об уровне обслуживания в распределенных рабочих нагрузках ИИ.

Космические гравиметры мониторинга климата

НАСА, ЕКА и новые космические агентства встраивают холодно-атомные гравиметры в малые спутниковые созвездия для отслеживания изменений массы ледяных щитов, колебаний океанических течений и истощения грунтовых вод с беспрецедентным пространственным разрешением. Квантовые тестовые полезные нагрузки демонстрируют улучшения чувствительности сверх наследия GRACE-FO, поощряя закупку серийных сенсоров для операционных миссий. Правительственные сигналы спроса поступают непосредственно на рынок квантовых сенсоров, вознаграждая поставщиков, способных выполнить целевые показатели SWaP-C (размер, вес, мощность и стоимость) для компактных спутниковых шин. [3]Tokyo Institute of Technology, "Highly sensitive diamond quantum magnetometer can achieve practical ambient condition magnetoencephalography," phys.org

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на развертывание и обслуживание | -1.40% | Глобально, более выражено в чувствительных к затратам рынках | Короткий срок (≤ 2 года) |

| Экологическая чувствительность/декогеренция холодно-атомных систем | -1.10% | Глобально, особенно сложно в суровых условиях | Средний срок (2-4 года) |

| Узкие места цепочки поставок щелочно-паровых ячеек | -0.80% | Глобально, сосредоточено в специализированном производстве | Короткий срок (≤ 2 года) |

| Ограничения экспортного контроля на квантовые технологии | -0.60% | Международные рынки, затронута торговля США-Китай | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на развертывание и обслуживание

Холодно-атомные интерферометры требуют сверхвысоковакуумных камер, лазерных частотных замков и магнитного экранирования, которые вместе поднимают капиталовложения до 2 млн долл. США на объект - на порядки выше классических акселерометров. Азот-вакансийные алмазные устройства должны иногда работать при криогенных температурах, вводя подсистемы обращения с гелием и серво-управления. Квалифицированные техники, разбирающиеся в атомной физике и оптике, редки, и их зарплаты усиливают операционные расходы. Мобильные и воздушные пользователи сталкиваются с дополнительным бременем вибрационной изоляции, герметизации и термического управления в тесных SWaP-корпусах, ограничивая принятие премиальными приложениями, где квантовая производительность обеспечивает четкую рентабельность инвестиций.

Экологическая чувствительность холодно-атомных систем

Атомная когерентность быстро деградирует при температурных колебаниях, механических ударах или рассеянных магнитных полях. Военные транспортные средства выдерживают силы ускорения свыше 10g и температурные диапазоны от -40°C до +85°C, условия, которые бросают вызов лабораторным сенсорным пакетам. Полевые развертывания поэтому нуждаются в активной изоляции, контурах обратной связи и алгоритмах коррекции ошибок, которые увеличивают потребление энергии и сложность системы. Исследовательские команды продемонстрировали алгоритмическую компенсацию, однако обработка в реальном времени накладывает вычислительные накладные расходы и штрафы рассеивания тепла, которые усложняют дизайн корпуса. Эти факторы задерживают полномасштабное распространение в массовые платформы до тех пор, пока затраты на защиту не снизятся или альтернативные механизмы восприятия не созреют.

Сегментный анализ

По типу продукта: атомные часы движут прецизионную инфраструктуру

Атомные часы сохранили наибольшую долю 32% рынка квантовых сенсоров в 2024 году, поскольку операторы телеком и дата-центров синхронизировали сети, требующие наносекундной точности. Квантовые гравиметры и градиометры являются самой быстрорастущей продуктовой когортой, расширяясь со среднегодовым темпом роста 16,44% до 2030 года, поскольку спутники наблюдения Земли и проекты разведки нефти и газа ищут карты плотности массы с более высоким разрешением. Квантовые магнитометры обслуживают неврологию, поиск полезных ископаемых и задачи электронной войны, тогда как квантовые акселерометры и гироскопы поддерживают инерциальную навигацию при отказе GPS. PAR квантовые сенсоры и разнообразные нишевые устройства завершают все более диверсифицированный каталог. Поставщики теперь интегрируют множественные типы сенсоров в гибридные полезные нагрузки, позволяя одиночным модулям выводить потоки данных синхронизации, инерциальных и магнитных данных для алгоритмов слияния автономных систем. Эта конвергенция обещает экономию от масштаба и более широкую клиентскую базу, поддерживая устойчивый рост доходов для рынка квантовых сенсоров.

Вторая волна инноваций центрируется на производстве на уровне пластин, которое встраивает паровые ячейки и фотонные волноводы непосредственно на КМОП основания. Ранние прототипы достигают 40% снижения стоимости компонентов и улучшенной термической стабильности. Поставщики, которые освоят эти процессы, могут поставлять подсистемы уровня кристалла для крупносерийной сборки, ускоряя диффузию в промышленную автоматизацию, точное земледелие и мониторинг умных сетей. Перекрестное лицензирование среди стартапов, оборонных концернов и полупроводниковых фабрик сигнализирует о неизбежных сдвигах к стандартизированным форм-факторам, которые отражают коммодитизацию классических МЭМС-сенсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По механизму восприятия: NV-алмазные сенсоры ускоряются

Холодно-атомная интерферометрия лидировала с 45% доли рынка квантовых сенсоров в 2024 году, получая выгоду от десятилетий лабораторной валидации и постоянно созревающих техник лазерного охлаждения. Её непревзойденная чувствительность в гравиметрии и инерциальных измерениях остается центральной для геодезии и оборонных программ. Азот-вакансийные алмазные сенсоры показывают самый быстрый среднегодовой темп роста 17,21% благодаря работе при комнатной температуре и биосовместимости, которые открывают пути в магнитокардиографии, магнитоэнцефалографии и исследованиях наноразмерных материалов. Ридбергские атомные сенсоры электрического поля с мгновенной полосой пропускания 100 МГц нацелены на задачи радара и спектрального анализа, ранее находившиеся вне квантовой досягаемости. Оптомеханические и фотонные устройства обещают интеграцию уровня чипа с существующим оптическим оборудованием, в то время как сверхпроводящие интерференционные системы обеспечивают чувствительность суб-фемтотесла для криогенной физики.

Диверсификация механизмов расширяет адресуемые рынки, но оказывает давление на цепочки поставок компонентов. Камеры роста алмазов, цезиевые/рубидиевые паровые ячейки и высококогерентные лазерные диоды каждый требуют специализированных производственных установок. Игроки экосистемы отвечают формированием консорциумов, которые объединяют интеллектуальную собственность и совместно инвестируют в совместные средства, предвосхищая экономию от масштаба, необходимую для удовлетворения всплесков многосекторального спроса на рынке квантовых сенсоров.

По платформе развертывания: космические приложения растут

Наземные платформы занимали командную долю 54% установок 2024 года, отражая раннее принятие исследовательскими лабораториями, оборонными депо и телеком узлами, где доступ к питанию и обслуживанию компенсирует сложность сенсоров. Космические квантовые сенсоры, однако, регистрируют среднегодовой темп роста 18,21%, поскольку миссии мониторинга климата, фундаментальной физики и PNT спутников подтверждают работу на низкой орбите. Дорожная карта ЕКА нацелена на обнаружение гравитационных волн и передачу времени оптических часов, катализируя миниатюризацию компонентов и радиационно-устойчивую упаковку. Размер рынка квантовых сенсоров для космических полезных нагрузок, согласно прогнозу, умножится, поскольку национальные космические стратегии складывают квантовое зондирование в инфраструктуры наблюдения Земли и позиционирования.

Воздушное развертывание охватывает геологические исследовательские самолеты, дроны ISR и коммерческие авиалайнеры, ищущие туманопроникающие посадочные помощники. Морские и подводные платформы используют квантовые гравиметры для батиметрического картографирования и квантовые магнитометры для обнаружения подводных лодок. Межплатформенная универсальность поощряет системных интеграторов создавать модульные корпуса, которые плавно переходят между сушей, морем, воздухом и космосом, максимизируя производственные тиражи и понижая кривые затрат на единицу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: космический сектор лидирует в росте

Пользователи обороны и безопасности доминировали с 41% долей выручки в 2024 году, подпитываемые расходами на атомные часы и квантовые акселерометры для навигации с отказом GPS. Программа армии США по развертыванию портативных NV-алмазных магнитометров для обнаружения самодельных взрывных устройств подчеркивает актуальность на передовой. Сегмент конечных пользователей космоса и спутников ускоряется со среднегодовым темпом роста 17,22%, поскольку агентства государственного сектора и коммерческие операторы принимают квантовые полезные нагрузки для уточнения моделей гравитационного поля, профилирования атмосферы и экспериментов в глубоком космосе.

Предприятия нефти, газа и горнодобычи обращаются к квантовым гравиметрам для разведки резервуаров и непрерывного мониторинга оседания, вызванного добычей. Системы здравоохранения пилотируют квантовые магнитометры для неинвазивного визуализирования мозга, которое избегает сверхпроводящих магнитов, в то время как автомобильные OEM интегрируют квантовые сенсоры в стеки слияния LiDAR для полностекового автономия. Операторы телеком и дата-центров продолжают как якорные клиенты для квантовых модулей синхронизации, привязывая потоки доходов к глобальному росту трафика данных.

Географический анализ

Северная Америка занимала 37% глобальной выручки в 2024 году, закрепленная DARPA, НАСА и финансируемыми Национальным научным фондом исследовательскими кластерами плюс устойчивый поток контрактов Пентагона, которые снижают риски инвестиций поставщиков в защищенные дизайны. Рамки экспортного контроля, такие как ITAR, накладывают лицензионные накладные расходы, но также защищают местную интеллектуальную собственность, концентрируя раннее производство на базирующихся в США фабриках. Канадский квантовый исследовательский коридор вокруг Ватерлоо добавляет дополнительную экспертизу фотонной интеграции, расширяя региональную экосистему.

Азиатско-Тихоокеанский регион на пути к самому быстрому среднегодовому темпу роста 16,48%, движимому китайской квантовой программой на 15 млрд долл. США и японской инициативой лунного выстрела, которая сочетает академические консорциумы с промышленными титанами в электронике и материалах. Австралия финансирует центры коммерциализации, которые сопоставляют стартапы с конечными пользователями в горнодобыче и обороне, в то время как дорожная карта Южной Кореи распределяет налоговые стимулы для полупроводниковых фабрик, способных к производству паровых ячеек и алмазных дефектов. Эта инвестиционная волна позиционирует регион как центр силы спроса и предложения, повышая его вес на рынке квантовых сенсоров.

Европа поддерживает сплоченную траекторию умеренного роста под эгидой квантовых технологий флагманской программы на 7 млрд евро. Германия, Франция и Нидерланды специализируются соответственно на полупроводниковом оснащении, лазерных системах и упаковке атомных чипов, формируя транснациональную цепочку поставок. Контракты ЕКА на космические сенсоры привлекают университеты и аэрокосмические концерны к совместным предприятиям, которые объединяют холодно-атомные полезные нагрузки с продвинутыми автобусами малых спутников. Регулятивная ясность по вопросам экспорта двойного назначения и суверенитета данных помогает европейским поставщикам нацеливаться на ниши гражданского рынка, такие как точное земледелие и мониторинг умных сетей, без столкновения с тем же уровнем ограничений ITAR.

Конкурентная среда

Специализированные разработчики, такие как AOSense, Muquans и M Squared Lasers, обладают техническим лидерством в атомной интерферометрии, оптической накачке и подсистемах лазеров узкой линейной ширины. Они используют десятилетия академического сотрудничества, но часто не имеют масштаба для массового производства. Диверсифицированные корпорации, включая Robert Bosch, Honeywell и Teledyne, поэтому проводят стратегии приобретения и лицензирования, которые складывают нишевую интеллектуальную собственность в глобальные производственные линии и устоявшиеся каналы продаж. Недавние сделки центрируются на интеграции мощности литейного производства паровых ячеек, интеллектуальной собственности лазерных чипов и алгоритмов для конкретных приложений, сигнализируя о повороте индустрии к вертикально интегрированным решениям, которые объединяют аппаратное обеспечение, программное обеспечение и контракты полевого обслуживания.

Стратегические альянсы теперь формируются вокруг полных навигационных полезных нагрузок, которые сочетают квантовые акселерометры, гироскопы и часы внутри одного корпуса - предлагая оборонным интеграторам замены 'plug-and-play' для наследственных инерциальных измерительных устройств. Поставщики телеком объединяют квантовые часы с программным обеспечением сетевой синхронизации, которое интерфейсируется непосредственно со слоями синхронизации 5G, в то время как облачные провайдеры принимают сервисные модели, которые доставляют "синхронизацию как услугу", подкрепленную квантовыми эталонами, расположенными в региональных средствах колокации. Патентные заявки на рост азот-вакансийных алмазов, миниатюризацию вакуума холодных атомов и обнаружение ридбергских атомов RF выросли на 340% в течение 2024 года, подчеркивая усиливающуюся гонку за обеспечение основополагающих позиций интеллектуальной собственности.

Несмотря на растущую активность слияний и поглощений, рынок квантовых сенсоров остается умеренно фрагментированным, поскольку первоначальные клиенты - главным образом правительства - предпочитают множественных поставщиков для резервирования и безопасности. Стартапы дифференцируются через дизайны для конкретных приложений, такие как подводные гравиметры или портативные магнитометры визуализации мозга. Между тем, полупроводниковые гиганты исследуют пути монолитной интеграции, которые могли бы обрушить цепочки поставок компонентов в горстку высокообъемных фабрик, потенциально ускоряя консолидацию после 2030 года. [4]U.S. Army SBIR|STTR Program, "Portable Diamond NV-Based Quantum Magnetometer for Enhanced Detection of Person-Borne Improvised Explosive Devices," armysbir.army.mil

Лидеры индустрии квантовых сенсоров

-

Robert Bosch GmbH

-

AOSense Inc.

-

Muquans SAS (группа iXblue)

-

Microchip Technology Inc.

-

M Squared Lasers Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: Университет Колорадо в Боулдере обеспечил грант НАСА на 5,5 млн долл. США для разработки квантовых сенсоров, нацеленных на 3D измерение ускорения с использованием облаков атомов рубидия. Технология атомного интерферометра использует шесть лазеров и искусственный интеллект для манипуляции атомным поведением, предлагая значительные улучшения производительности для применений навигации космических кораблей и подводных лодок, где GPS недоступен.

- Июнь 2025 года: Технический университет Мюнхена разработал ядерную спиновую микроскопию, использующую квантовые сенсоры для визуализации магнитных сигналов ядерного магнитного резонанса с разрешением, достигающим десяти миллионных метра. Квантовый сенсор алмазного чипа преобразует сигналы МРТ в оптические сигналы, захваченные высокоскоростными камерами, обеспечивая визуализацию отдельных клеточных структур с применениями в исследованиях рака и фармацевтическом тестировании.

- Май 2025 года: Исследователи Кембриджского университета разработали 2D квантовый сенсор, использующий спиновые дефекты в гексагональном нитриде бора для точного обнаружения магнитного поля в нанодиапазоне с работой при комнатной температуре. Сенсор предлагает многоосевое обнаружение с большим динамическим диапазоном, преодолевая ограничения существующих сенсоров азот-вакансийного центра в алмазе для визуализации магнитных явлений в наноматериалах.

- Апрель 2025 года: Q-CTRL продемонстрировала квантовое преимущество в применениях квантового зондирования, демонстрируя улучшенную производительность и возможности квантовых сенсоров для различных промышленных применений.

Область глобального отчета о рынке квантовых сенсоров

Квантовые сенсоры предлагают свойства квантовой механики, такие как квантовая интерференция, квантовое запутывание и квантовое сжатие состояний, которые оптимизировали точность и превзошли современные ограничения в сенсорной технологии. Область квантового зондирования имеет дело с инновациями и инженерией квантовых источников и измерений, которые могут превзойти производительность любой классической стратегии в нескольких технологических применениях. Квантовые сенсоры используют небольшие количества энергии и материи для обнаружения и измерения крошечных изменений во времени, гравитации, температуре, давлении, вращении, ускорении, частоте и магнитных и электрических полях.

Рынок квантовых сенсоров сегментирован по типу продукта (атомные часы, магнитные сенсоры, PAR квантовые сенсоры, гравитационные сенсоры, другие продукты), применению (военные и оборона, автомобильные, нефть и газ, здравоохранение, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Размер рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Атомные часы |

| Квантовые магнитометры |

| Квантовые акселерометры и гироскопы |

| Квантовые гравиметры и градиометры |

| PAR квантовые сенсоры |

| Другие типы продуктов |

| Холодно-атомная интерферометрия |

| Азот-вакансийный (NV) алмаз |

| Ридбергские атомные сенсоры электрического поля |

| Оптомеханические / фотонные сенсоры |

| Сверхпроводящие квантовые интерференционные сенсоры |

| Наземные |

| Воздушные |

| Космические |

| Морские / подповерхностные |

| Оборона и безопасность |

| Космос и спутники |

| Нефть, газ и горнодобыча |

| Здравоохранение и науки о жизни |

| Транспорт и автомобили |

| Телеком и дата-центры |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Атомные часы | ||

| Квантовые магнитометры | |||

| Квантовые акселерометры и гироскопы | |||

| Квантовые гравиметры и градиометры | |||

| PAR квантовые сенсоры | |||

| Другие типы продуктов | |||

| По механизму восприятия | Холодно-атомная интерферометрия | ||

| Азот-вакансийный (NV) алмаз | |||

| Ридбергские атомные сенсоры электрического поля | |||

| Оптомеханические / фотонные сенсоры | |||

| Сверхпроводящие квантовые интерференционные сенсоры | |||

| По платформе развертывания | Наземные | ||

| Воздушные | |||

| Космические | |||

| Морские / подповерхностные | |||

| По конечному пользователю | Оборона и безопасность | ||

| Космос и спутники | |||

| Нефть, газ и горнодобыча | |||

| Здравоохранение и науки о жизни | |||

| Транспорт и автомобили | |||

| Телеком и дата-центры | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка квантовых сенсоров?

Размер глобального рынка квантовых сенсоров составляет 0,76 млрд долл. США в 2025 году и, согласно прогнозу, вырастет до 1,39 млрд долл. США к 2030 году.

Какой продуктовый сегмент доминирует в выручке?

Атомные часы занимают лидирующую долю 32% благодаря широкому использованию в синхронизации телеком и дата-центров.

Какой механизм восприятия растет быстрее всего?

Азот-вакансийные алмазные сенсоры лидируют в росте со среднегодовым темпом роста 17,21% до 2030 года.

Почему космические приложения важны для будущего роста?

Спутниковые миссии, интегрирующие квантовые гравиметры и часы, регистрируют среднегодовой темп роста 18,21%, движимые мониторингом климата и требованиями точного наблюдения Земли.

Какой регион ожидается расширяться наиболее быстро?

Азиатско-Тихоокеанский регион показывает наивысший среднегодовой темп роста 16,48%, движимый китайской квантовой инициативой на 15 млрд долл. США и японской программой лунного выстрела.

Какой основной вызов замедляет коммерческое развертывание?

Высокие затраты на развертывание и обслуживание - часто достигающие 2 млн долл. США за холодно-атомную систему - ограничивают принятие в чувствительных к затратам рынках.

Последнее обновление страницы: