Размер и доля рынка носимых сенсоров

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.88 Миллиардов долларов США |

| Размер Рынка (2030) | 10.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.65% CAGR |

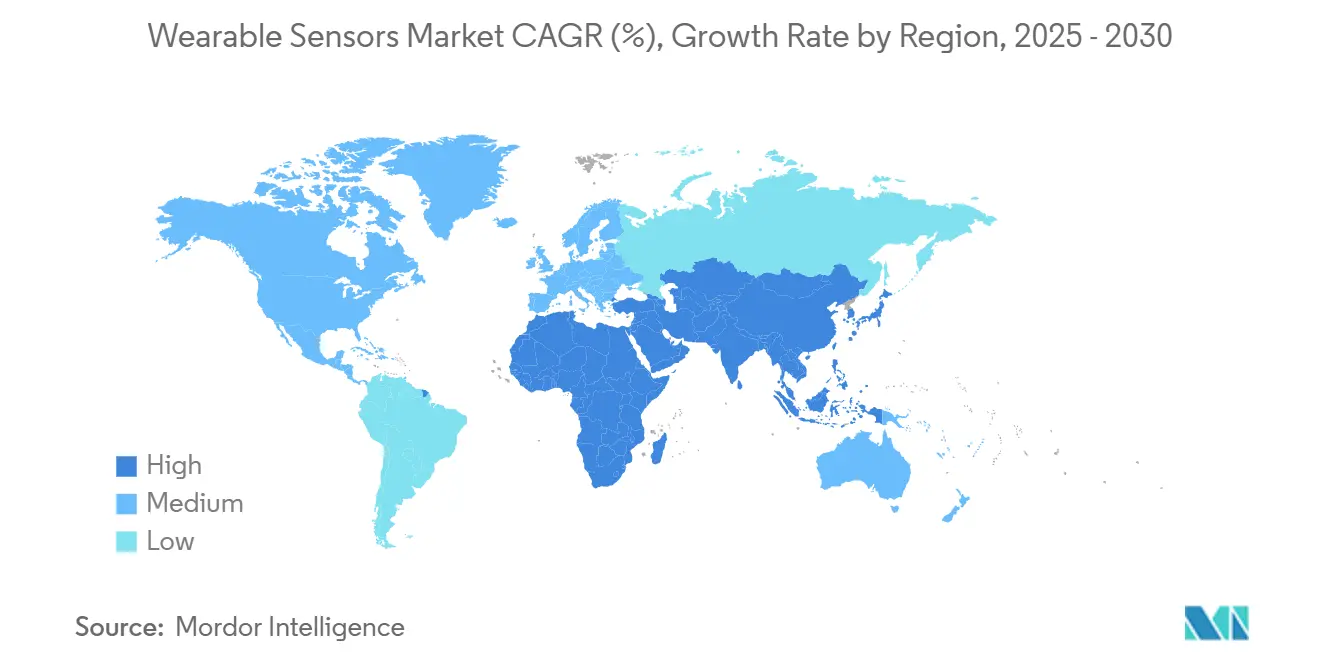

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

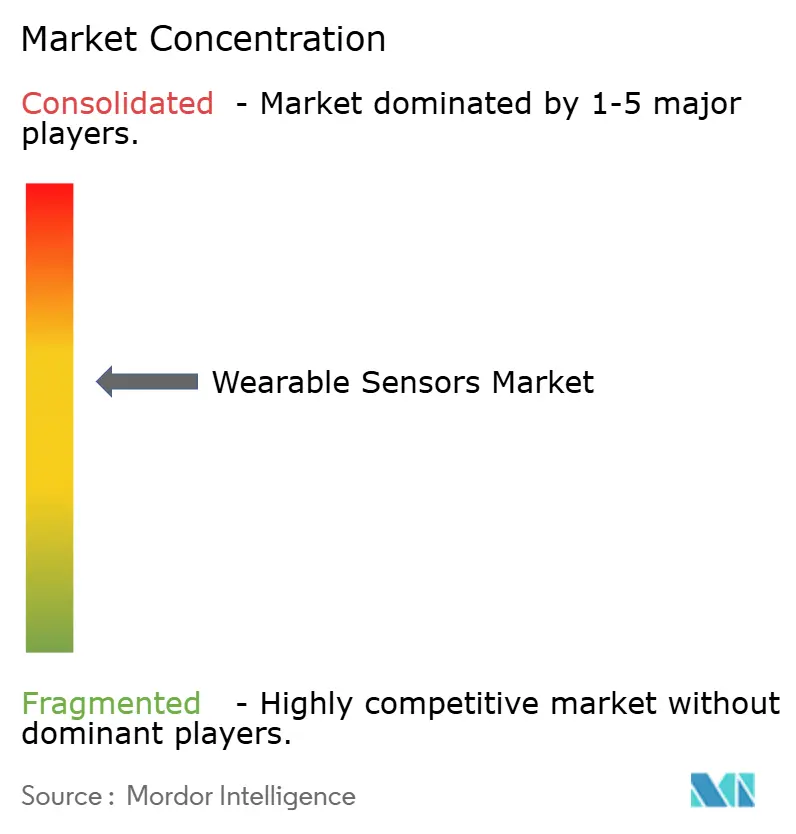

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка носимых сенсоров от Mordor Intelligence

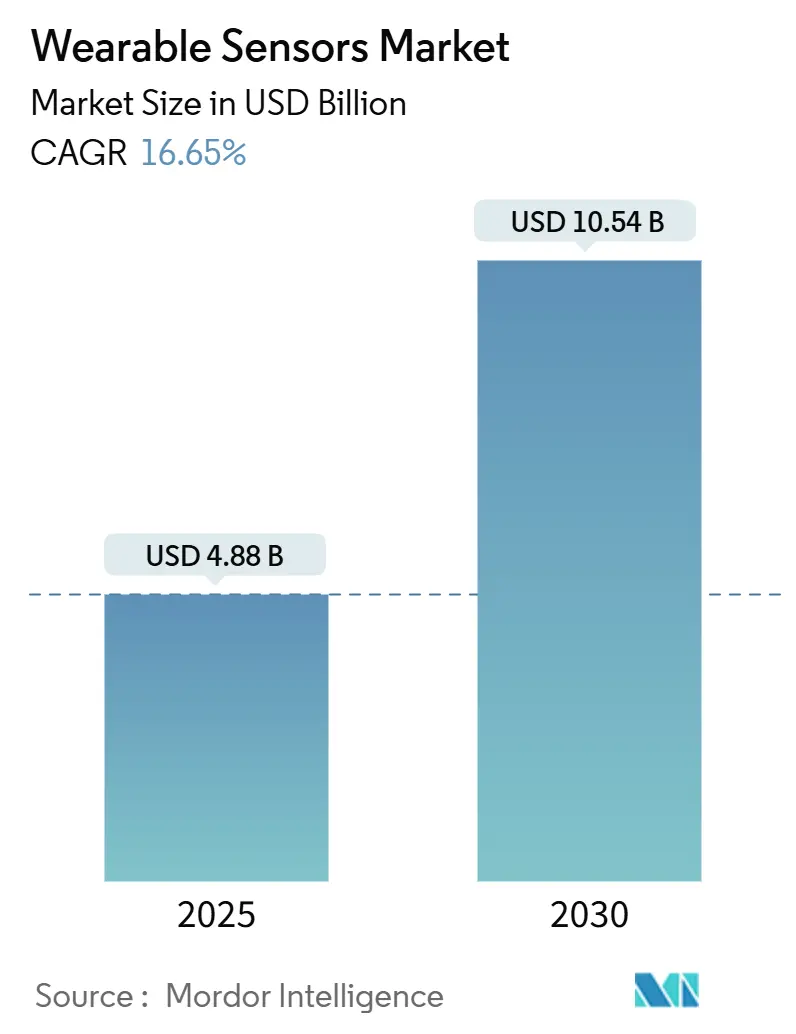

Рынок носимых сенсоров составил 4,88 млрд долларов США в 2025 году, и прогнозируется его рост до 10,54 млрд долларов США к 2030 году при среднегодовом темпе роста 16,65%. Устойчивый спрос на непрерывное физиологическое мониторирование, снижение стоимости производства МЭМС и регуляторная поддержка дистанционного мониторинга пациентов подкрепляют данное расширение.[1]STMicroelectronics, "MEMS Sensors Ecosystem for Machine Learning," st.com Поставщики полупроводников встраивают ядра машинного обучения на устройствах, которые снижают энергетические бюджеты системы и открывают постоянную аналитику, в то время как развертывание 5G сокращает задержку передачи данных и повышает эффективность клинических рабочих процессов. [2]Frontiers in Medicine, "Integrating 6G technology in smart hospitals," frontiersin.org Корпоративные программы оздоровления, примером которых является развертывание пластырей для гидратации Chevron, добавляют объемы корпоративного масштаба и диверсифицируют воздействие конечного рынка chevron.com. Вместе эти факторы удерживают рынок носимых сенсоров на траектории высокого роста, даже несмотря на то что дефицит батарейных материалов и законы о конфиденциальности повышают риск исполнения.

Ключевые выводы отчета

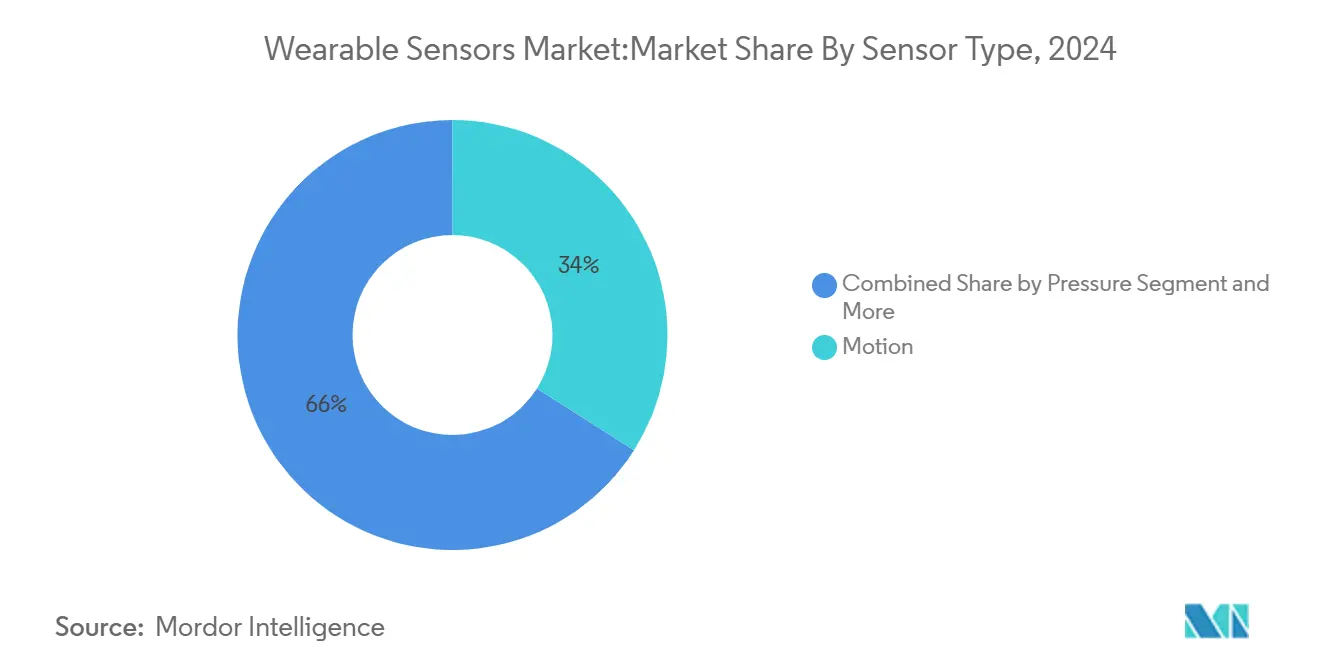

- По типу сенсора датчики движения лидировали с 34% доли рынка носимых сенсоров в 2024 году; биосенсоры находятся на пути к росту со среднегодовым темпом роста 19,4% до 2030 года.

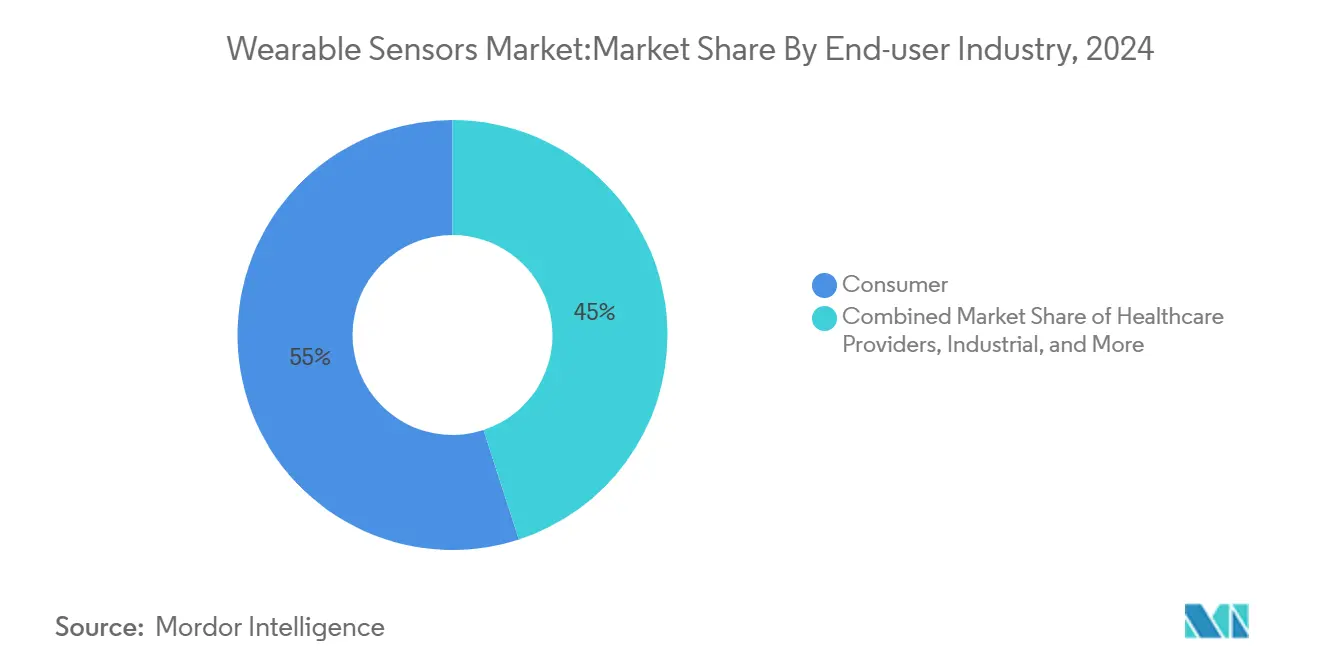

- По применению здоровье и велнес удерживали 46% доли выручки в 2024 году, тогда как прогнозируется рост дистанционного мониторинга пациентов со среднегодовым темпом роста 20,1% до 2030 года.

- По форм-фактору устройств умные часы составляли 51% продаж 2024 года; пластыри представляют наиболее быстрорастущую категорию со среднегодовым темпом роста 22,2%.

- По технологии подключения Bluetooth Low Energy (BLE) удерживал 72% доли выручки в 2024 году, тогда как прогнозируется рост NFC со среднегодовым темпом роста 20,0% до 2030 года.

- По географии Северная Америка контролировала 38% доли в 2024 году; ожидается, что Азиатско-Тихоокеанский регион обеспечит наивысший среднегодовой темп роста 18,7% до 2030 года

Тренды и инсайты глобального рынка носимых сенсоров

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум фитнеса и профилактического здоровья | +3.2% | Глобальный, с лидирующим внедрением в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Всплеск продаж умных часов | +4.1% | Глобальный, наиболее сильный в Северной Америке и АТЭС | Краткосрочный (≤ 2 лет) |

| Удешевление МЭМС | +2.8% | Глобальное производство, сосредоточенное в производственных центрах АТЭС | Долгосрочный (≥ 4 лет) |

| Мандаты дистанционного мониторинга пациентов | +3.7% | Регуляторно-обусловленный в Северной Америке и Европе, распространяющийся на АТЭС | Среднесрочный (2-4 года) |

| Прорывы в конформных кожным покровам биосенсорах | +1.9% | Глобальные центры НИОКР, ранняя коммерциализация в Северной Америке | Долгосрочный (≥ 4 лет) |

| Корпоративные программы носимых устройств, связанные с ESG | +1.3% | Корпоративное внедрение в Северной Америке и Европе, расширяющееся глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Бум фитнеса и профилактического здоровья

Потребители переходят от эпизодического лечения к непрерывному управлению оздоровлением, стимулируя повторяющийся спрос на умные часы и пластыри, которые отслеживают метаболические сигналы, сон и стресс. Корпорации усиливают внедрение через масштабные оздоровительные развертывания, которые обеспечивают измеримую рентабельность инвестиций в производительность и безопасность, такие как пластыри для гидратации Chevron, которые снизили инциденты, связанные с жарой. Модули коучинга на основе ИИ от Samsung и других преобразуют сырые метрики в персонализированные рекомендации, что поддерживает ежедневную вовлеченность и расширяет пулы данных для обучения алгоритмов. Поставщики планов здоровья также выигрывают: программа RPM гипертензии показала 22,2% рентабельности инвестиций через сокращение экстренных визитов, подтверждая пути возмещения, которые дополнительно увеличивают рынок носимых сенсоров.

Всплеск продаж умных часов

Глобальные поставки умных часов продолжают расти, поскольку Apple, Samsung и появляющиеся производители колец интегрируют сенсоры артериального давления и нейросигналов для дифференциации в насыщающейся гонке форм-факторов. Объем МЭМС STMicroelectronics увеличился до 1,198 млрд долларов США в четвертом квартале 2024 года, подчеркивая устойчивость производства и ценовую эластичность, которая удерживает средние отпускные цены под контролем. Битвы за интеллектуальную собственность, такие как упреждающий иск Samsung против Oura, сигнализируют о созревающей арене, где патенты становятся ключевым стратегическим рычагом, а не только скорость выхода на рынок

Удешевление МЭМС

Достижения в упаковке на уровне пластины, ядрах машинного обучения и подложках из карбида кремния повышают производительность на ватт, одновременно сокращая размер кристалла и спецификацию материалов. МЭМС с поддержкой ИИ от STMicroelectronics выполняют базовый вывод на сенсоре, сокращая энергетические бюджеты и освобождая циклы микроконтроллера. Партнерская экосистема TDK ускоряет скорость проектных побед для меньших OEM и расширяет доступность компонентов

Мандаты дистанционного мониторинга пациентов

Регуляторы встраивают возмещение RPM в схемы ухода, основанного на стоимости, нацеливаясь на популяции с хроническими заболеваниями для сдерживания повторных госпитализаций. Прогнозируется, что внедрение в США достигнет 70,6 миллионов пациентов в 2025 году, подкрепляемое биллинговыми кодами Medicare, которые оплачивают предоставление устройств и клинический обзор. Клинические испытания подтверждают повышение точности; непрерывное отслеживание частоты сердечных сокращений в больницах достигло 66% корреляции и отметило раннее ухудшение

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение регулирования конфиденциальности данных | -2.4% | Глобальное, наиболее строгое в Европе и отдельных штатах США | Краткосрочный (≤ 2 лет) |

| Высокая средняя отпускная цена для мультимодальных сенсоров | -1.8% | Глобальная, наиболее выраженная на чувствительных к цене развивающихся рынках | Среднесрочный (2-4 года) |

| Хронический дефицит литий-ионных элементов | -1.6% | Глобальная цепочка поставок, сосредоточенная в производстве АТЭС | Среднесрочный (2-4 года) |

| Риск судебных разбирательств по алгоритмическим расовым предвзятостям | -0.9% | Регуляторный фокус Северной Америки и Европы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение регулирования конфиденциальности данных

Закон штата Вашингтон "Мое здоровье - мои данные" и EU MDR добавляют перекрывающиеся обязательства по согласию и документации, которые увеличивают расходы на соответствие и замедляют многорегиональные развертывания. [3]Goodwin Procter, "Washington's My Health My Data Act Comes Into Force - What You Need to Know," goodwinlaw.com Только 43 уведомленных органа покрывают примерно 500 000 устройств в Европе, создавая узкие места сертификации, которые вознаграждают действующих лиц с устаревшими одобрениями

Высокая средняя отпускная цена для мультимодальных сенсоров

Тримодальная оптика, электрохимия и механические стеки повышают удельные затраты за пределы досягаемости массового рынка. Систематические обзоры показывают, что устройства подсчета шагов дают более четкую экономическую эффективность, чем сложные мониторы, бросая вызов премиальным SKU в доказательстве экономической выгоды

Сегментный анализ

По типу сенсора: Доминирование движения сталкивается с разрушением биосенсоров

Датчики движения захватили 34% доли рынка носимых сенсоров в 2024 году, закрепляя аналитику движения пользователя в фитнес-браслетах и интерфейсах, управляемых жестами. Акселерометры, гироскопы и магнитометры удерживают зрелые кривые затрат, сохраняя валовую прибыль несмотря на давление средней отпускной цены. Биосенсоры, однако, демонстрируют среднегодовой темп роста 19,4% и будут бросать вызов данной иерархии, поскольку конформная коже химия расширяет случаи использования от мониторинга глюкозы до кортизола.

Импульс биосенсоров происходит от полимерной микрофлюидики, которая обеспечивает специфичность лабораторного уровня без венепункции. Химические и газовые сенсоры заполняют ниши промышленной безопасности, в то время как устройства давления поддерживают применения артериального давления без манжеты. Температурные сенсоры завоевывают мандаты профессионального здоровья для предотвращения теплового стресса. Изображения и оптические сенсоры мигрируют от фотоплетизмографии частоты сердечных сокращений к уходу за ранами на основе оптической когерентности, предвещая мультимодальное слияние, которое увеличивает рынок носимых сенсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Доминирование здоровья оспаривается ростом дистанционного мониторинга

Здоровье и велнес удерживали 46% выручки, отражая укоренившееся потребительское поведение и синергии приложений смартфонов, которые удерживают отток на низком уровне. Размер рынка носимых сенсоров для здоровья и велнес достиг 2,25 млрд долларов США в 2025 году и все еще расширяется, поскольку услуги коучинга с добавленной стоимостью объединяют подписки с аппаратными средствами.

Дистанционный мониторинг пациентов, продвигающийся со среднегодовым темпом роста 20,1%, набирает обороты, поскольку плательщики ищут избежания затрат через раннее обнаружение. Мультисенсорные шлюзы, подающие облачный ИИ, сокращают время реагирования клиницистов, а паритет возмещения с визитами в клинику укрепляет экономику поставщиков. Спортивная аналитика продолжает расти в биомеханику, в то время как промышленные носимые устройства безопасности зарабатывают бюджеты закупок через измеримое сокращение травм, такое как на 30% меньше претензий по опорно-двигательному аппарату на пилотных заводах

По форм-фактору устройства: Лидерство умных часов сталкивается с инновациями пластырей

Умные часы сгенерировали 51% выручки сегмента 2024 года, выигрывая от зрелых цепочек поставок и экосистем приложений, которые интегрируют фитнес, платежи и уведомления в один наручный хаб. Форм-фактор остается центральным, поскольку поставщики добавляют неинвазивный мониторинг артериального давления в запуски 2025 года, укрепляя клиническое перекрытие.

Пластыри, показывающие среднегодовой темп роста 22,2%, проникают в стационарные отделения и специализированные клиники, потому что они предлагают непрерывное многодневное ношение с минимальным вмешательством пользователя. Прогнозируется, что размер рынка носимых сенсоров для пластырей превысит 2,1 млрд долларов США к 2030 году, движимый отслеживанием глюкозы и электролитов. Прототипы умной одежды встраивают волоконные компьютеры непосредственно в текстиль, приближая захват данных к анатомическим векторам движения. Наушники интегрируют пульсоксиметрию и измерение температуры тела, в то время как массивы давления на основе обуви поддерживают программы управления диабетической стопой.

По отрасли конечного пользователя: Потребительская база поддерживает ускорение поставщиков медицинских услуг

Потребительская электроника сохранила 55% доли выручки в 2024 году благодаря дискреционным тратам и коротким циклам продукта. Программы лояльности и брендовые экосистемы удерживают высокую скорость обновления. Поставщики медицинских услуг, однако, сокращают разрыв со среднегодовым темпом роста 20,5%, поскольку клиническая валидация преобразует пилотный RPM в пути стандарта ухода. Больницы компенсируют капитальные затраты избеганием штрафов за повторную госпитализацию, оправдывая закупку многопараметрических пластырей, одобренных FDA.

Промышленные адоптеры встраивают носимые устройства в рамки соответствия безопасности; полевые испытания нефти и газа показывают на 40% меньше регистрируемых инцидентов, когда рабочие носят экологические сенсоры. Оборонные программы под инициативой DARPA BioElectronics стимулируют бюджеты НИОКР по защите от воздействий и тестируют периферийный ИИ в суровых условиях

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии подключения: Доминирование Bluetooth сталкивается с разрушением NFC

Bluetooth Low Energy удерживал 72% доли подключений в 2024 году благодаря повсеместности смартфонов и энергоэффективности. Непрерывные обновления, такие как Bluetooth LE Audio, поддерживают доминирование, позволяя многопотоковые каналы данных при низкой мощности. NFC контролирует среднегодовой темп роста 20,0%, движимый безопасными передачами на коротких расстояниях в больничных отделениях и интеграцией касательных платежей, которая объединяет транзакции здоровья и коммерции.

Wi-Fi обслуживает интенсивные по пропускной способности каналы теле-реанимации, в то время как сотовые 5G модули расширяют покрытие для пожилых пользователей без смартфонов. Собственный ANT+ остается популярным среди спортсменов на выносливость, хотя усилия по стандартизации могут консолидировать фрагментированные протоколы и увеличить общий рынок носимых сенсоров.

Географический анализ

Северная Америка контролирует 38% выручки 2024 года, подкрепляемая кодами Medicare RPM, которые возмещают непрерывный мониторинг, и корпоративными велнес-бюджетами, которые субсидируют развертывания устройств. Плотность венчурного капитала закрепляет пайплайн стартапов, который питает специализированные сенсорные модальности, такие как нейронные интерфейсы. Тем не менее, законы о данных на уровне штатов усиливают накладные расходы на соответствие и могут разбавить синергии междупограничной науки о данных.

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 18,7%, поскольку китайские компонентные заводы сжимают сроки поставки, а средний класс Индии принимает недорогие браслеты. Серебряная экономика Японии стимулирует больничные инвестиции в непрерывные пластыри жизненных показателей, в то время как покрытие 5G Южной Кореи ускоряет аналитические петли облако-периферия. Региональное доминирование в поставках батарей также умеряет риски инфляции затрат, хотя геополитические трения могут нарушить экспортные потоки.

Европа поддерживает односимвольный рост. Ограничения мощности MDR препятствуют циклам обновления маркировки CE, фактически удлиняя сроки службы замены устройств и замедляя инновационный оборот. Тем не менее аппетит государственного сектора к электронному здоровью остается сильным, особенно в рамках Закона о цифровом здравоохранении Германии, который субсидирует устройства, связанные с приложениями. Южная и Восточная Европа видят инкрементальный спрос, поскольку телемедицина заполняет пробелы доступа к поставщикам.

Конкурентный ландшафт

Рынок умеренно фрагментирован. Топ поставщики МЭМС - STMicroelectronics, Bosch Sensortec и TDK - используют экономию масштаба и собственные фабрики для поддержания надежности цепочки поставок. Стратегические альянсы, такие как сотрудничество модулей STMicroelectronics с Qualcomm, расширяют беспроводные портфели и закрепляют долю внимания эталонного дизайна.

Возникающие компании создают ниши через дифференцированные алгоритмы или новые субстраты. Движок электронейрографии Pison, интегрированный в носимые устройства Timex, предлагает метрики когнитивного состояния, недостижимые оптическими сенсорами finance. Google и Meta инвестируют в томографию импеданса и ИС декодирования нервно-мышечных сигналов, которые могут сбросить парадигмы пользовательского интерфейса.

Специалисты промышленной безопасности, такие как MakuSafe, используют быстрые точки доказательства рентабельности инвестиций для обходного маневра потребительски-ориентированных действующих лиц в заводских средах advancedmanufacturing.org. Конкурентная интенсивность смещается от дифференциации аппаратного обеспечения к сквозной платформенной ценности, с облачной аналитикой, гарантиями кибербезопасности и регуляторными консультациями, объединенными в предложения.

Лидеры индустрии носимых сенсоров

-

Bosch Sensortec

-

STMicroelectronics

-

TDK / InvenSense

-

Texas Instruments

-

Analog Devices

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: STMicroelectronics запустила миниатюрные МЭМС с поддержкой ИИ, которые сочетают измерение активности и удара для устройств с ограничениями по батарее

- Февраль 2025: DARPA запустило программу BioElectronics to Sense and Treat, финансируя защищенные пластыри для автоматизированного прогнозирования инфекций ран

- Февраль 2025: MIT представила одежду из волоконных компьютеров, протестированную вооруженными силами США, открывая пути встроенных в текстиль вычислений

- Январь 2025: Pison и STMicroelectronics партнерство с Timex по нейрокогнитивным носимым устройствам, объединяющим электронейрографию с повседневными часами

Область глобального отчета о рынке носимых сенсоров

Носимые сенсоры - это портативные сенсоры, используемые независимо для измерения различных предназначенных функций или для формирования интегрированного 3D-сенсорного блока. Носимые сенсоры приобрели популярность в индустрии здравоохранения и диагностики, где жизненно важны несколько параметров, а именно артериальное давление, частота сердечных сокращений и температура тела. В текущем сценарии доступны различные типы носимых сенсоров, такие как сенсоры сна, умные часы, носимые пластыри, ручные терминалы и умная одежда.

Рынок носимых сенсоров сегментирован по типу (химические и газовые, давления, изображения/оптические, движения), применению (здоровье и велнес, мониторинг безопасности, спорт и фитнес), географии (Северная Америка (Соединенные Штаты, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть Азиатско-Тихоокеанского региона), Латинская Америка, Ближний Восток и Африка). Размеры и прогнозы рынка предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Химические и газовые |

| Давление |

| Изображение / оптические |

| Движение |

| Температура |

| Биосенсоры |

| Здоровье и велнес |

| Мониторинг безопасности |

| Спорт и фитнес |

| Военное и промышленное |

| Умные часы |

| Пластыри |

| Умная одежда |

| Умные очки |

| Наушники |

| Обувь |

| Потребительская |

| Поставщики медицинских услуг |

| Промышленная/корпоративная |

| Оборона и первые ответчики |

| Bluetooth |

| Wi-Fi |

| NFC |

| Сотовая (LTE/5G) |

| ANT+ / Собственная |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу сенсора | Химические и газовые | ||

| Давление | |||

| Изображение / оптические | |||

| Движение | |||

| Температура | |||

| Биосенсоры | |||

| По применению | Здоровье и велнес | ||

| Мониторинг безопасности | |||

| Спорт и фитнес | |||

| Военное и промышленное | |||

| По форм-фактору устройства | Умные часы | ||

| Пластыри | |||

| Умная одежда | |||

| Умные очки | |||

| Наушники | |||

| Обувь | |||

| По отрасли конечного пользователя | Потребительская | ||

| Поставщики медицинских услуг | |||

| Промышленная/корпоративная | |||

| Оборона и первые ответчики | |||

| По технологии подключения | Bluetooth | ||

| Wi-Fi | |||

| NFC | |||

| Сотовая (LTE/5G) | |||

| ANT+ / Собственная | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| АТЭС | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок носимых сенсоров в 2025 году?

Рынок оценивается в 4,88 млрд долларов США в 2025 году и находится на пути к удвоению к 2030 году.

Какой тип сенсора растет быстрее всего до 2030 года?

Биосенсоры лидируют со среднегодовым темпом роста 19,4% благодаря неинвазивной конформной коже технологии.

Почему пластыри набирают обороты по сравнению с умными часами в клиническом использовании?

Пластыри поддерживают непрерывный многодневный мониторинг чувствительных биомаркеров без вмешательства пользователя, что делает их идеальными для стационарных и хронических настроек ухода.

Каков ключевой регуляторный вызов в Европе?

Ограниченная мощность уведомленных органов под Регулированием медицинских устройств ЕС создает отставания одобрений, которые замедляют запуски новых устройств.

Последнее обновление страницы: