Размер и доля рынка лечения Псевдомонады синегнойная палочка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

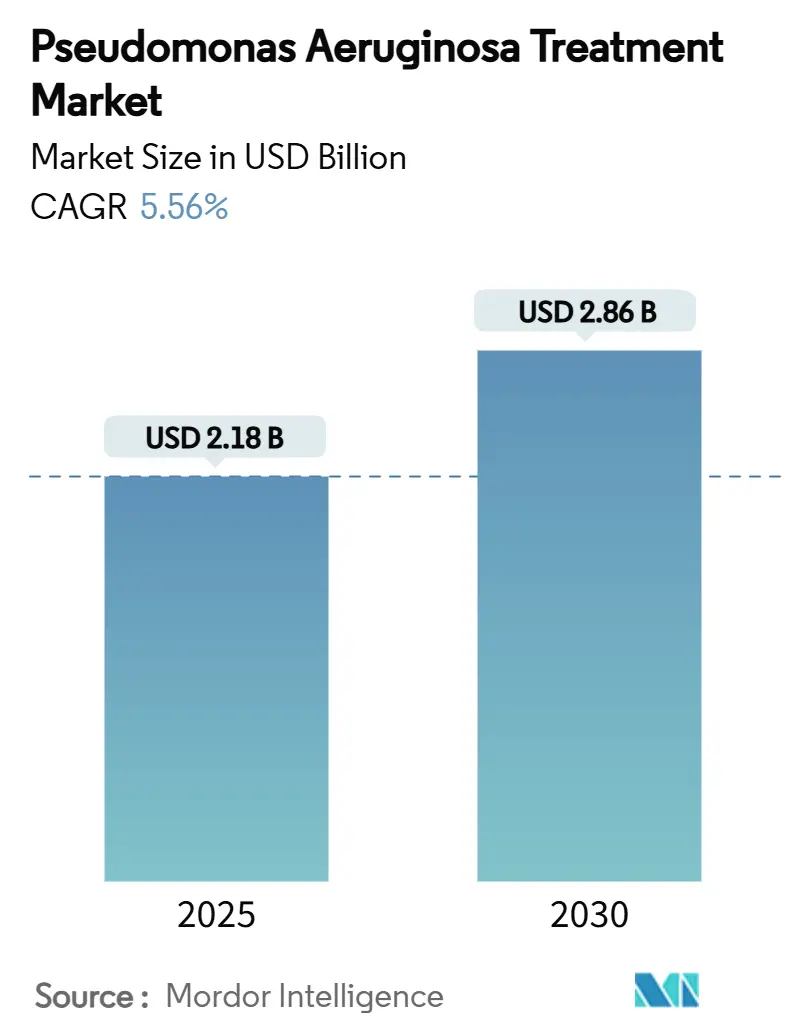

| Размер Рынка (2025) | 2.18 Миллиардов долларов США |

| Размер Рынка (2030) | 2.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения Псевдомонады синегнойная палочка от Mordor интеллект

Рынок лечения инфекции Псевдомонады синегнойная палочка оценивается в 2,18 млрд долларов США в 2025 году и прогнозируется к расширению до 2,86 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,56% за период. Эта траектория роста подчеркивает, как системы здравоохранения стремятся сдерживать внутрибольничные инфекции, особенно вызванные карбапенем-резистентными штаммами, которые теперь составляют 29,7% случаев Псевдомонады в европейских больницах.[1]Европейский центр профилактики и контроля заболеваний, "Исследование распространенности инфекций, связанных с оказанием медицинской помощи, и использования противомикробных препаратов в европейских больницах неотложной помощи 2022-2023," ecdc.europa.eu Расширяющийся портфель комбинаций β-лактам/ингибитор β-лактамазы, растущие инвестиции в фаговые терапии и распространение быстрой молекулярной диагностики в совокупности повышают спрос на современные терапевтические средства. Северная Америка продолжает формировать клинические протоколы через надежные программы управления антибиотикотерапией, в то время как Азиатско-Тихоокеанский регион набирает обороты на фоне ускорения расходов на здравоохранение и развития сетей молекулярного надзора. Интенсивность инноваций дополнительно стимулируется программами FDA быстрого рассмотрения и грантами CARB-х, которые сокращают время выхода на рынок для препаратов нового поколения.

Ключевые выводы отчета

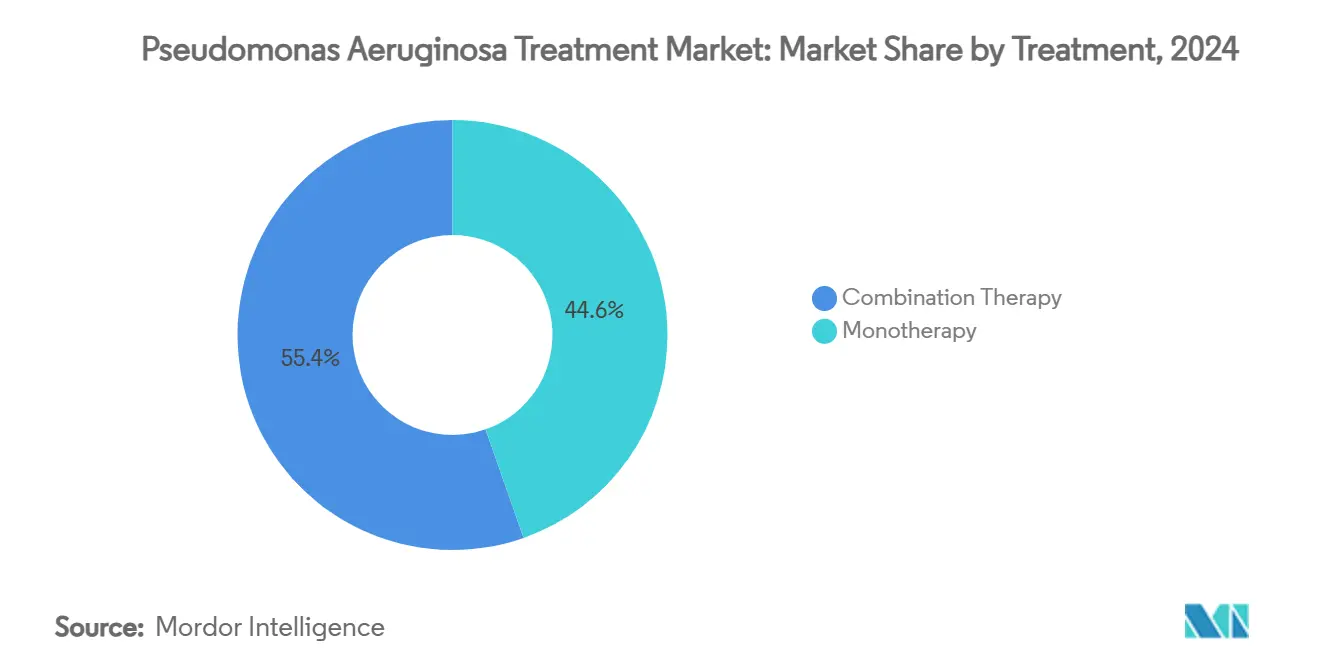

- По типу лечения комбинированная терапия лидировала с 55,37% доли рынка лечения инфекции Псевдомонады синегнойная палочка в 2024 году, и прогнозируется, что сегмент покажет среднегодовой темп роста 9,73% до 2030 года.

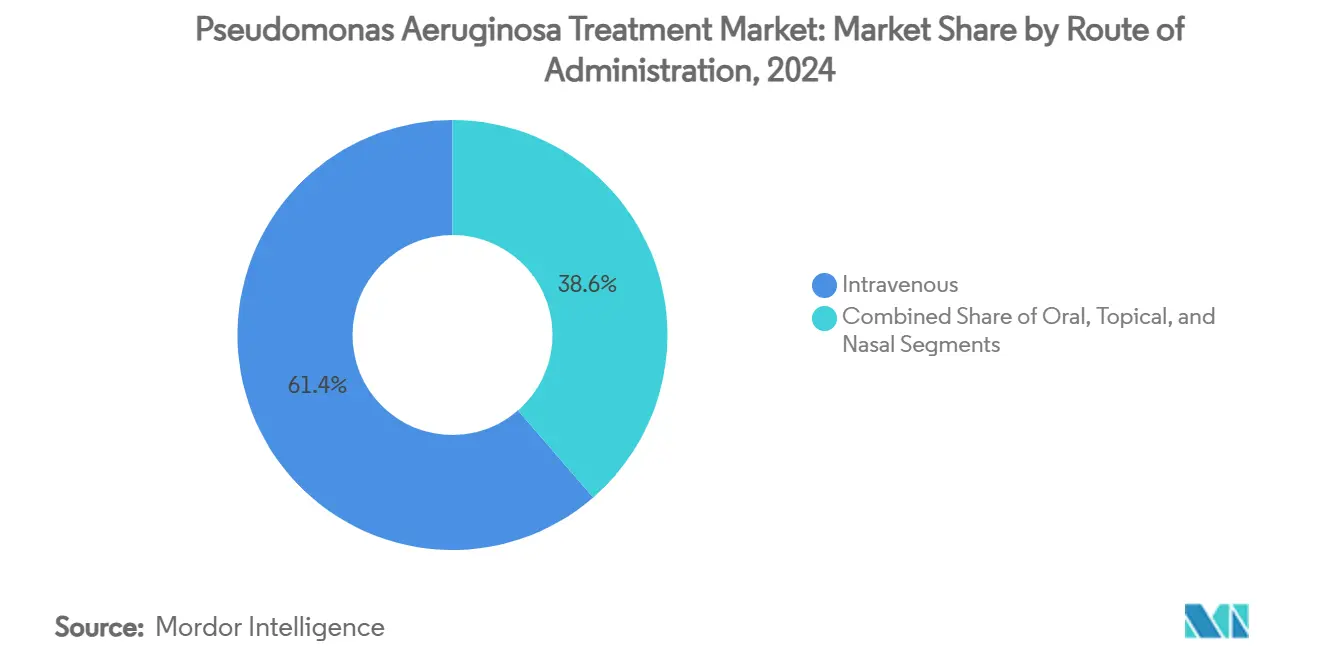

- По способу введения внутривенные препараты составили 61,36% размера рынка лечения инфекции Псевдомонады синегнойная палочка в 2024 году, в то время как ингаляционные терапии готовы расти со среднегодовым темпом роста 8,12%.

- По каналу распространения больничные аптеки обеспечили 64,45% выручки в 2024 году; онлайн/почтовые аптеки прогнозируются к регистрации самого быстрого среднегодового темпа роста 9,04% до 2030 года

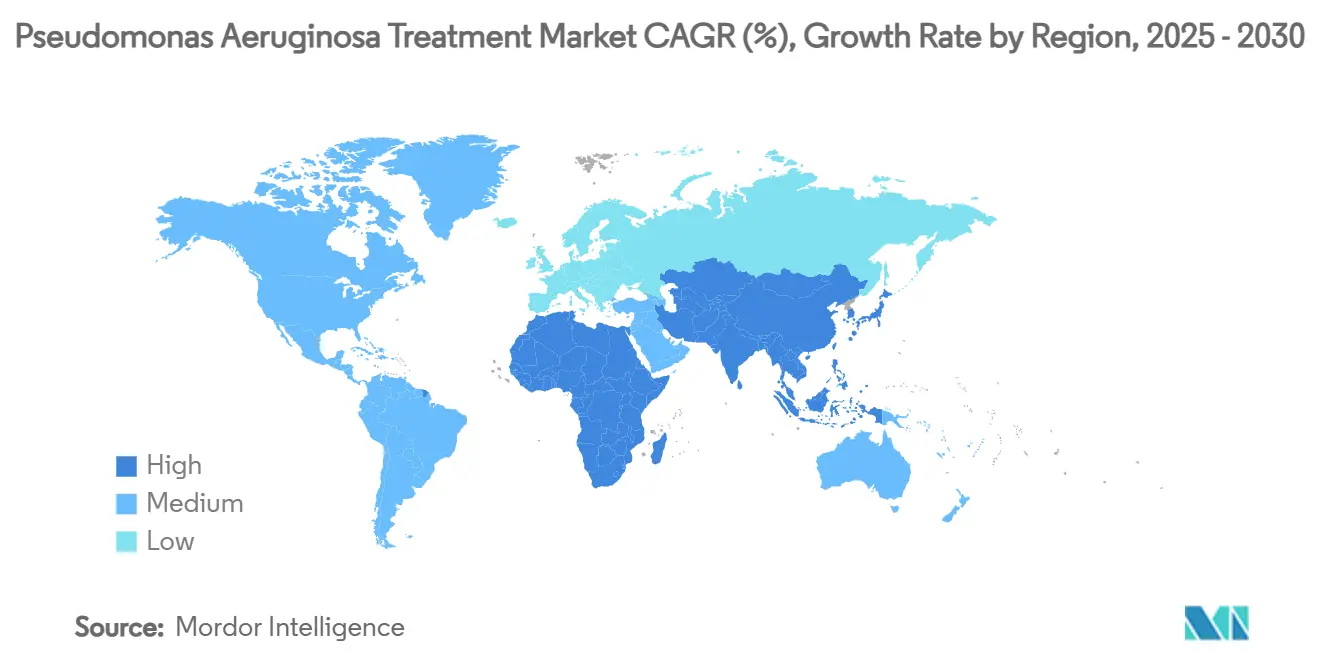

- По регионам Северная Америка обеспечила 34,36% выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к регистрации самого быстрого среднегодового темпа роста 8,78% до 2030 года.

Тенденции и аналитические данные глобального рынка лечения Псевдомонады синегнойная палочка

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность внутрибольничных инфекций | +1.2% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочная (2-4 года) |

| Растущие инвестиции в НИОКР антипсевдомонадных препаратов | +0.8% | Северная Америка и ядро ЕС, распространение в АТЭС | Долгосрочная (≥ 4 лет) |

| Растущее бремя хронических заболеваний легких (МВ, ХОБЛ) | +1.0% | Глобально, с концентрированным воздействием в развитых рынках | Долгосрочная (≥ 4 лет) |

| Регулятивные стимулы для фаговых и новых антибиотических платформ | +0.6% | Регулятивные рамки Северной Америки и ЕС | Среднесрочная (2-4 года) |

| Внедрение ингаляционных нано-формуляций, улучшающих приверженность | +0.9% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочная (2-4 года) |

| Расширение быстрой молекулярной диагностики | +0.7% | Ядро АТЭС, расширение в БВА | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность внутрибольничных инфекций

Больничная среда создает почти идеальный резервуар для Псевдомонады синегнойная палочка, особенно там, где отделения интенсивной терапии полагаются на механическую вентиляцию и инвазивные катетеры. Европейский надзор указывает более 3,5 миллионов инфекций, связанных с оказанием медицинской помощи, ежегодно, приводящих к более чем 90 000 смертей, из которых 71% связаны с антибиотикорезистентными организмами. Вентилятор-ассоциированная пневмония остается критическим подмножеством, при этом смертность возрастает до 35,1% в случаях с широкой лекарственной резистентностью.[2]Диого Мендеш Педро, "Широко лекарственно-резистентная Псевдомонады синегнойная палочка: Клинические особенности и лечение цефтазидимом/авибактамом и цефтолозаном/тазобактамом в университетском больничном центре третичного уровня в Португалии," Frontiers в микробиология, frontiersin.orgЭта статистика побуждает больницы отдавать предпочтение протоколам двойного действия, способным разрушать биопленки и справляться с адаптивной резистентностью.

Растущие инвестиции в НИОКР антипсевдомонадных препаратов

Консорциумы финансирования, такие как CARB-х, направили значительный капитал на новые механизмы, что подтверждается поддержкой металло-ферментных ингибиторов Forge терапия и инженерной фаговой платформы Phico терапия. Закон GAIN предоставил 147 квалифицированных обозначений продуктов инфекционных заболеваний, ускоряя циклы рассмотрения для прорывных препаратов.[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Создание стимулов для антибиотиков, требуемых разделом 805 Закона о безопасности и инновациях Управления по санитарному надзору за качеством пищевых продуктов и медикаментов," Министерство здравоохранения и социальных служб США, fda.govПартнерства, такие как Eli Lilly-OpenAI, иллюстрируют, как искусственный интеллект теперь поддерживает пайплайны открытия ведущих соединений.

Растущее бремя хронических заболеваний легких (МВ, ХОБЛ)

Устойчивая колонизация является обычным явлением в дыхательных путях при муковисцидозе, где плотные биопленки притупляют проникновение системных антибиотиков. Исследования микробиома показывают, что виды Bacteroides модерируют воспалительные каскады, намекая на вспомогательные пробиотические вмешательства. Модели ХОБЛ на животных демонстрируют, что антибиотики, переносимые наночастицами, снижают легочную бактериальную нагрузку и гасят воспаление более эффективно, чем стандартные формуляции.[4]Боб Йирка, "Антибактериальный агент, переносимый наночастицами, используется для лечения ХОБЛ у мышей," Phys.org, phys.org Поскольку модуляторы CFTR продлевают ожидаемую продолжительность жизни, терапевтические алгоритмы должны согласовывать хронические ингаляционные режимы с системными порогами переносимости.

Регулятивные стимулы для фаговых и новых антибиотических платформ

Путь QIDP FDA сокращает время рассмотрения и предоставляет 5-летние продления эксклюзивности, в то время как Инициатива инновационных лекарств Европы способствует адаптивным дизайнам исследований, которые соответствуют специфическим для микробиологии конечным точкам. Такие рамки помогли продвинуть EMBLAVEO от подачи до одобрения менее чем за 12 месяцев.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое появление множественной лекарственной резистентности | -1.8% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и БВА | Краткосрочная (≤ 2 лет) |

| Высокая стоимость антибиотиков нового поколения | -1.1% | Глобально, непропорциональное воздействие в СНСД | Среднесрочная (2-4 года) |

| Пробелы холодовой цепи для липосомальных ингаляционных продуктов в НРС | -0.7% | Африка к югу от Сахары, Юго-Восточная Азия, Латинская Америка | Долгосрочная (≥ 4 лет) |

| Более строгие протоколы управления противомикробными препаратами в системах здравоохранения высокого дохода | -0.9% | Основные рынки Северной Америки и ЕС | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое появление множественной лекарственной резистентности

Генетическая пластичность способствует быстрой адаптации, при этом португальские центры третичного уровня сообщают о 3,7% распространенности широкой лекарственной резистентности и 35,1% смертности. Потеря поринов OprD придает резистентность к карбапенемам, однако полная множественная лекарственная резистентность требует взаимосвязанных путей оттока и β-лактамазы, которые заставляют клиницистов обращаться к двойным агентам.

Высокая стоимость антибиотиков нового поколения

Премиальное ценообразование сталкивается с ограниченными окнами возмещения, особенно в государственных больницах в регионах с низким и средним доходом, где доступность основных антибиотиков может падать до 23,76%. Уход фармацевтических компаний с развивающихся рынков, примером которого служат уходы GSK и Sanofi из Нигерии, дополнительно ограничивает доступ к качественным противомикробным препаратам и увеличивает зависимость от некачественных лекарств, которые ускоряют развитие резистентности.

Сегментный анализ

По лечению: комбинированные протоколы управляют резистентностью

Комбинированные режимы завоевали 55,37% рынка лечения инфекции Псевдомонады синегнойная палочка в 2024 году и продвигаются со среднегодовым темпом роста 9,73% до 2030 года. Это доминирование основано на надежных доказательствах фазы 3, показывающих, что цефтолозан-тазобактам плюс амикацин превосходят монотерапию при карбапенем-резистентных инфекциях. Ожидается, что размер рынка лечения инфекции Псевдомонады синегнойная палочка для комбинированной терапии достигнет 1,83 млрд долларов США к 2030 году на основе синергетических механизмов, которые блокируют отток, отключают β-лактамазы и разрушают матрицы биопленок. Даже поскольку монотерапии остаются ключевыми для полностью восприимчивых изолятов и отдельных амбулаторных показаний, гибриды нового поколения, такие как азтреонам/авибактам или цефепим/энметазобактам, переопределяют клинические пороги для адекватного покрытия. Фагово-антибиотические коктейли дополнительно расширяют клинический инструментарий, используя бактериофаги для перфорации биопленок и доставки антибиотиков в защищенные микроколонии.

Более глубокое исследование показывает, как протоколы двойного действия также смягчают нарушения цепочки поставок. Больницы амортизируют нехватку отдельных лекарств, запасая универсальные комбинации, охватывающие множественные механизмы, тем самым смягчая 42% более высокий уровень нехватки, наблюдаемый с противомикробными препаратами. Между тем, комитеты управления отдают предпочтение комбинациям, которые обеспечивают быструю бактерицидную активность, сокращают пребывание в больнице и снижают последующие затраты, связанные с продолжительной поддержкой ОИТ. Эти клинические и экономические преимущества объясняют, почему рынок лечения инфекции Псевдомонады синегнойная палочка продолжает тяготеть к стратегиям двойного действия.

По способу введения: ингаляция набирает обороты через инновации

Внутривенные формуляции сохранили 61,36% выручки в 2024 году, обусловленные их незаменимостью в управлении сепсисом и хирургической профилактике. Тем не менее, ингаляционные продукты опережают каждый другой способ со среднегодовым темпом роста 8,12%. Прогнозируется, что размер рынка лечения инфекции Псевдомонады синегнойная палочка ингаляционного сегмента превысит 0,61 млрд долларов США к 2030 году, поддерживаемый нано-системами сухих порошков, достигающими 40% фракции мелких частиц, идеальной для глубокого легочного отложения. Когорты с хроническими бронхоэктазами и муковисцидозом отстаивают ингаляционную доставку, поскольку локализованные дозы достигают в 50 раз более высоких концентраций в дыхательных путях, чем системные инфузии, при этом снижая риск нефротоксичности.

Технологические скачки включают серебряные наночастичные адъюванты, которые сокращают требуемые дозы антибиотиков, и комплексы гиалуроновой кислоты, разработанные для вязкой слизи МВ. Регулятивная уверенность растет параллельно: испытания PROMIS подтвердили, что ингаляционный колистиметат натрия значительно снижает частоту обострений в течение 12 месяцев. Поскольку портативность устройств улучшается, а режимы дозирования сокращаются с трехразового до однократного ежедневного приема, приверженность пациентов готова подняться, укрепляя роль ингаляционного пути в более широком рынке лечения инфекции Псевдомонады синегнойная палочка.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация меняет образцы доступа

Больничные аптеки составили 64,45% доли рынка лечения инфекции Псевдомонады синегнойная палочка в 2024 году, отражая потребность в доступе на месте к широкоспектральным и комбинированным агентам в условиях интенсивной терапии. Эти торговые точки интегрируют клинических фармацевтов с командами управления и поддерживают контроль запасов в реальном времени, который держит недавно одобренные препараты, такие как EXBLIFEP и EMBLAVEO, немедленно доступными. Их встроенная роль внутри больниц также поддерживает быстрые корректировки доз для септических пациентов и минимизирует задержки лечения. Розничные аптеки играют дополнительную роль, отпуская ингаляционные и пероральные последующие терапии, которые позволяют более раннюю выписку и снижают стационарные затраты.

Онлайн и почтовые аптеки являются самым быстрорастущим каналом, продвигающимся со среднегодовым темпом роста 9,04% до 2030 года, поскольку цифровые здравоохранительные платформы расширяют дистанционное назначение и отслеживание приверженности. Эти дистрибьюторы предлагают температурно-контролируемую логистику, которая защищает липосомальные или наночастичные ингаляционные продукты, возможность, которая становится все более ценной, учитывая 42% более высокий уровень нехватки, с которым сталкиваются противомикробные препараты по сравнению с другими лекарствами. Автоматические напоминания о пополнении и данные подключенных ингаляторов помогают клиницистам отслеживать точность дозирования в хронических случаях, особенно у пациентов с муковисцидозом и бронхоэктазами. Поскольку гибридные модели ухода распространяются, рынок лечения инфекции Псевдомонады синегнойная палочка все больше полагается на цифровые каналы для закрытия пробелов последней мили и обеспечения бесперебойной терапии.

Географический анализ

Северная Америка твердо удерживает 34,36% доли выручки благодаря хорошо финансируемым больницам, агрессивным мандатам управления и раннему внедрению препаратов, обозначенных QIDP. Надзор Администрации здоровья ветеранов региона показывает изменяющиеся профили резистентности за 14 лет, побуждая непрерывные обновления протоколов и изменение приоритетов формуляра. Соединенные Штаты ускорили одобрения для EXBLIFEP и EMBLAVEO менее чем за год, укрепляя прагматичную регулятивную среду, которая ускоряет инновации. Провинциальные реформы здравоохранения Канады подчеркивают быстрое возмещение диагностики, в то время как Мексика все больше кодифицирует управление в национальные программы аккредитации, давая рынку лечения инфекции Псевдомонады синегнойная палочка сильное региональное пространство для роста.

Азиатско-Тихоокеанский регион является самым быстрым восходящим, показывая среднегодовой темп роста 8,78%, поскольку министерства здравоохранения расширяют универсальное покрытие и молекулярные лаборатории. Резистентность к карбапенемам достигает в среднем 31,3% по всему региону, требуя надежных инвестиций в быструю диагностику и фаговые исследования. Япония служит примером лучших практик, с 78,8% приверженностью руководящим принципам фебрильной нейтропении, которые поворачиваются к комбинациям ингибиторов β-лактамазы. Национальная сеть надзора Китая теперь интегрирует геномное отслеживание в реальном времени, в то время как Индия балансирует свою роль как мирового поставщика антибиотиков с инициативами контроля качества для сдерживания некачественного экспорта.

Европа демонстрирует стабильные, но значительные возможности. Координированный надзор ECDC связывает использование противомикробных препаратов с резистентностью, информируя обновления руководящих принципов, которые отдают предпочтение стратегиям быстрого перехода на пероральные препараты и высокодозным продолжительным инфузиям. Регулятивное выравнивание позволило Европейской комиссии дать зеленый свет EMBLAVEO для вариантов с ограниченными патогенами, иллюстрируя отзывчивую политику на клинические доказательства. Более высокое бремя резистентности Южной Европы стимулирует внедрение комбинированной терапии, в то время как Скандинавские страны используют низкое потребление антибиотиков для поддержания сравнительно более низких уровней резистентности. В целом, рынок лечения инфекции Псевдомонады синегнойная палочка остается готовым для устойчивых приростов в западноевропейских твердынях и ускоренного роста в центральных и восточных переходных экономиках.

Конкурентная среда

Рынок лечения инфекции Псевдомонады синегнойная палочка умеренно фрагментирован, с ведущими игроками, конкурирующими в платформах β-лактам/ингибитор β-лактамазы, ингаляционных формуляциях и бактериофаговых пайплайнах. Приобретение Shionogi компании Qpex Biopharma подчеркивает тенденцию консолидации, направленную на сочетание активов стадии открытия с глобальной коммерциализационной мощью. AbbVie, Pfizer и Roche преследуют дифференцированные ингибиторы β-лактамазы, адаптированные к металло-β-лактамазам и инфекциям, трудно поддающимся лечению внутрибрюшным инфекциям.

Конкурентная интенсивность также проявляется в инновациях систем доставки. Armata и BiomX оба продвигают ингаляционные фаговые коктейли, нацеленные на хронические бронхоэктазы и муковисцидоз, каждый вооружен стимулами для орфанных препаратов, которые предоставляют семилетнюю эксклюзивность в Соединенных Штатах. Параллельно система DUPLEX B. Braun упрощает логистику больничного компаундирования, совмещая пиперациллин-тазобактам в готовых к использованию инфузорах, смягчая рабочую нагрузку медсестер и риск загрязнения.

Географическое покрытие остается ключевым. Возвращение GSK на антибиотическую арену через гепотидацин подчеркивает обновленный пайплайн, который сочетает новое ингибирование топоизомеразы с существующей силой распространения. Между тем, одобрение FDA Allecra для цефепим/энметазобактама расширяет формуляры больниц США как раз когда начинаются европейские выпуски. Стратегические партнерства, обозначения орфанных препаратов и открытие с помощью ИИ в совокупности заставляют конкурентов обострять дифференциацию, предполагая, что рынок лечения инфекции Псевдомонады синегнойная палочка увидит продолжающуюся широту пайплайна, а не сценарий "победитель получает все".

Лидеры отрасли лечения Псевдомонады синегнойная палочка

-

Teva фармацевтический Industries Ltd

-

Johnson & Johnson

-

Pfizer Inc

-

Merck & Co Inc

-

AbbVie Inc. (Allergan)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Декабрь 2024: Armata фармацевтические препараты сообщила положительные топлайн данные фазы 2 "Tailwind" для ингаляционного AP-PA02 у пациентов с бронхоэктазами без муковисцидоза.

- Январь 2024: Armata фармацевтические препараты сообщила положительные топлайн данные фазы 2 "Tailwind" для ингаляционного AP-PA02 у пациентов с бронхоэктазами без муковисцидоза.

Охват отчета по глобальному рынку лечения Псевдомонады синегнойная палочка

Согласно охвату отчета, Псевдомонады синегнойная палочка является палочковидной, инкапсулированной, грамотрицательной бактерией, которая вызывает заболевания у людей. Она инфицирует людей с ослабленной иммунной системой, вызывая "сине-зеленые гнойные бактерии", связанные с внутрибольничными инфекциями, такими как вентилятор-ассоциированная пневмония и сепсис. Препараты для лечения инфекции Псевдомонады синегнойная палочка ингибируют рост Псевдомонады синегнойная палочка или полностью устраняют бактерию. Рынок лечения инфекции Псевдомонады синегнойная палочка сегментирован по лечению (монотерапия и комбинированная терапия), способу введения (назальный, пероральный и внутривенный) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для всех вышеуказанных сегментов.

| Монотерапия |

| Комбинированная терапия |

| Внутривенный |

| Пероральный |

| Ингаляционный / назальный |

| Местный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн / почтовые аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По лечению | Монотерапия | |

| Комбинированная терапия | ||

| По способу введения | Внутривенный | |

| Пероральный | ||

| Ингаляционный / назальный | ||

| Местный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн / почтовые аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

1. Каков текущий размер рынка лечения инфекции Псевдомонады синегнойная палочка?

Рынок составляет 2,18 млрд долларов США в 2025 году и прогнозируется достичь 2,86 млрд долларов США к 2030 году при среднегодовом темпе роста 5,56%.

2. Какая модальность лечения лидирует в глобальных продажах?

Комбинированные режимы доминируют с 55,37% выручки 2024 года и расширяются со среднегодовым темпом роста 9,73% до 2030 года благодаря превосходной производительности против множественно лекарственно-резистентных штаммов.

3. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Высокая распространенность резистентности к карбапенемам, растущие расходы на здравоохранение и быстрое внедрение диагностики в совокупности обеспечивают 8,78% региональный среднегодовой темп роста.

4. Как ингаляционные терапии изменяют ландшафт лечения?

Нано-сухие порошки и липосомальные аэрозоли обеспечивают высокие локальные концентрации препарата с меньшими системными эффектами, поддерживая 8,12% среднегодовой темп роста для ингаляционных продуктов.

5. Какие препятствия ограничивают более широкий доступ к новым антибиотикам?

Высокие затраты на приобретение препаратов и требования холодовой цепи создают пробелы в доступе, особенно в странах с низким и средним доходом, где доступность основных лекарств уже ограничена.

Последнее обновление страницы: