Размер и доля рынка страхования имущества и от несчастных случаев Южной Африки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.82 Миллиардов долларов США |

| Размер Рынка (2030) | 3.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.60% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования имущества и от несчастных случаев Южной Африки от Mordor Intelligence

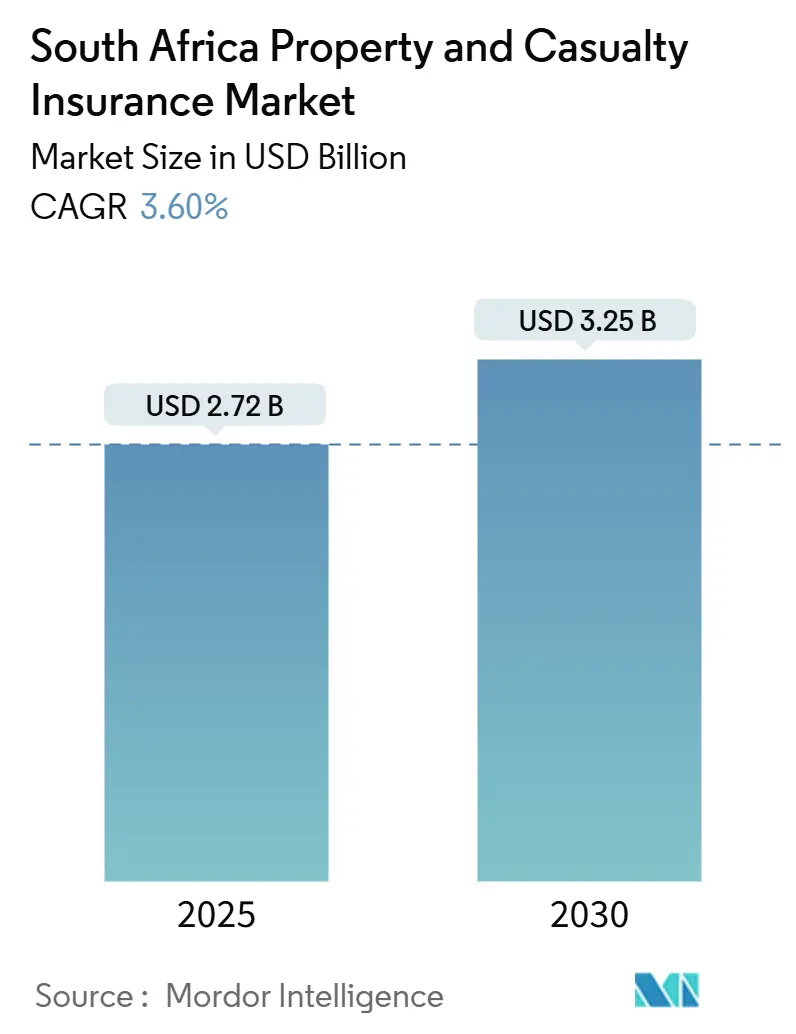

Рынок страхования имущества и от несчастных случаев Южной Африки оценивается в 2,72 млрд долл. США в 2025 году и прогнозируется достигнуть 3,25 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 3,60%. Продолжающееся перепозиционирование премий, увеличивающиеся катастрофические претензии и растущий спрос малого бизнеса поддерживают умеренный рост несмотря на постоянные энергетические сбои и скачки затрат на перестрахование. Прозрачная отчетность IFRS-17 привлекает капитал и ускоряет цифровые инвестиции, в то время как телематика на основе использования и встроенные полисы изменяют оценку рисков и привлечение клиентов. Ущерб инфраструктуры, вызванный климатом, более высокие кражи автозапчастей и растущие потери от скачков напряжения заставляют страховщиков переделывать продукты, инвестировать в данные реального времени и искать параметрические решения. Конкурентное давление усиливается, поскольку цифровые страховщики бросают вызов действующим брокерам и крупным комплексным группам за прибыльные ниши на рынке страхования имущества и от несчастных случаев Южной Африки.

Ключевые выводы отчета

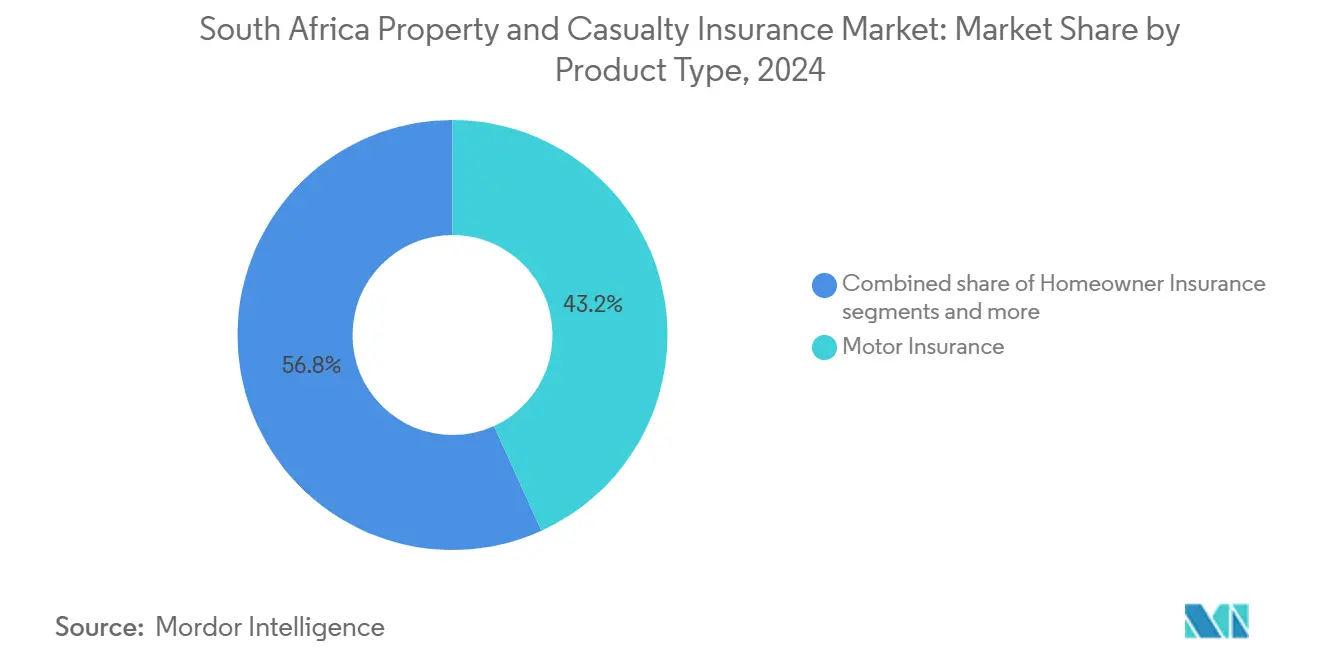

- По типу продукта автострахование лидировало с 43,2% доли рынка страхования имущества и от несчастных случаев Южной Африки в 2024 году; прогнозируется, что страхование ответственности будет расширяться со среднегодовым темпом роста 8,23% к 2030 году.

- По каналу распределения брокеры удерживали 45,3% доли размера рынка страхования имущества и от несчастных случаев Южной Африки в 2024 году, в то время как цифровые агрегаторы и InsurTech демонстрируют наивысший прогнозируемый среднегодовой темп роста 4,56% до 2030 года.

- По типу клиентов частные лица составили 55,4% размера рынка страхования имущества и от несчастных случаев Южной Африки в 2024 году; малые и средние предприятия показывают самый быстрый рост со среднегодовым темпом роста 5,34% к 2030 году.

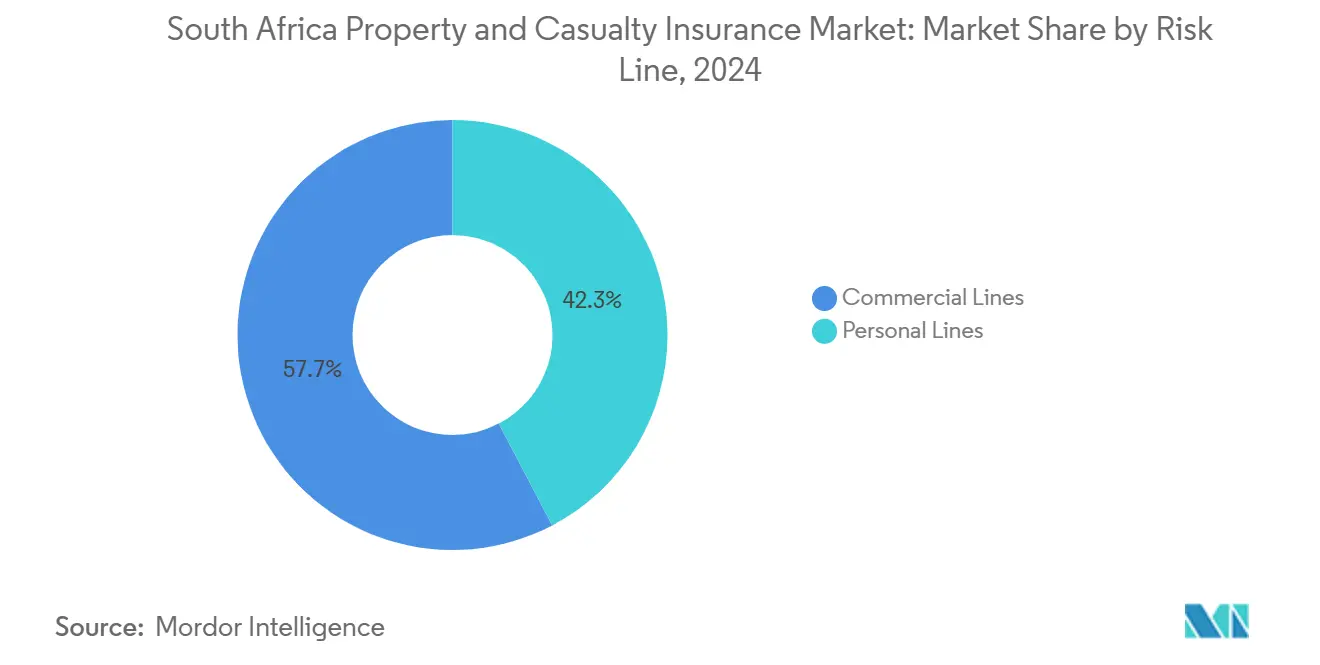

- По линии риска коммерческие линии командовали 57,7% долей рынка страхования имущества и от несчастных случаев Южной Африки в 2024 году, но персональные линии продвигаются со среднегодовым темпом роста 6,43% до 2030 года.

- По регионам Гаутенг доминировал с 45,3% долей выручки в 2024 году, в то время как прогнозируется, что Западный Кейп будет расширяться со среднегодовым темпом роста 3,67% к 2030 году.

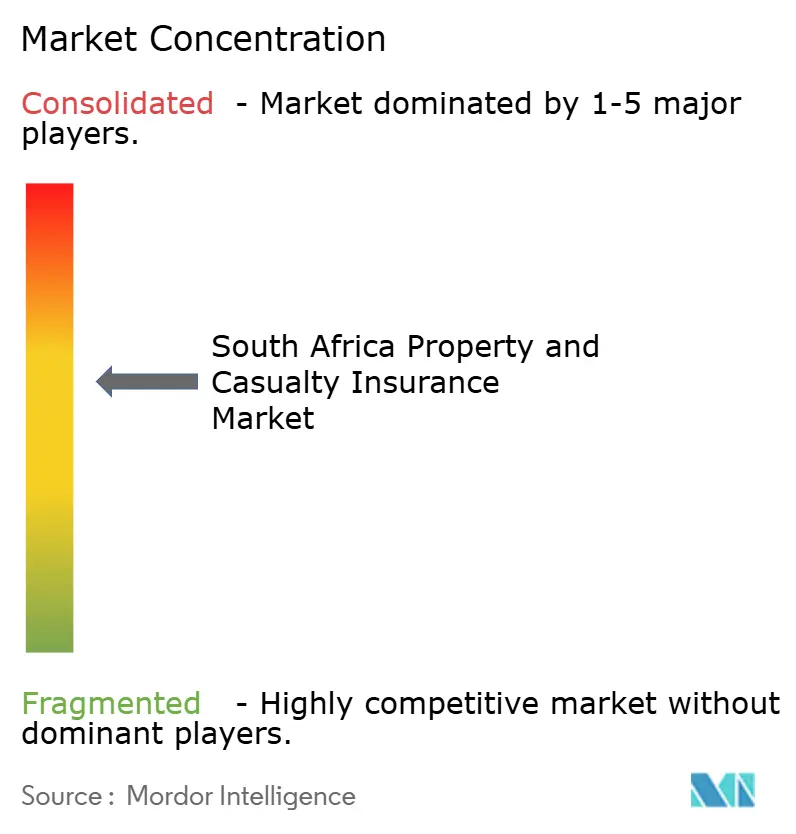

- Santam, Hollard и Old Mutual совместно контролировали более половины валовых страховых премий в 2024 году, подкрепляя среднеуровневую концентрацию на рынке страхования имущества и от несчастных случаев Южной Африки.

Тенденции и инсайты рынка страхования имущества и от несчастных случаев Южной Африки

Анализ воздействия движущих сил

| Движущая сила | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфляция автомобильных претензий стимулирует перекалибровку премий | +0.8% | Национальный с фокусом на Гаутенг и Западный Кейп | Среднесрочный период (2-4 года) |

| Связанные с инфраструктурой потери от NatCat ускоряют спрос на покрытие имущества | +0.6% | Квазулу-Наталь, Западный Кейп, Восточный Кейп | Долгосрочный период (≥ 4 лет) |

| Быстрое внедрение телематики на основе использования и аналитики данных | +0.4% | Городские центры: Гаутенг, Западный Кейп, Квазулу-Наталь | Краткосрочный период (≤ 2 года) |

| Электрификация автопарка создает новые пулы автомобильных рисков | +0.3% | Коридоры Гаутенг, логистические хабы Западного Кейпа | Среднесрочный период (2-4 года) |

| Партнерства встроенного страхования с экосистемами электронной коммерции | +0.2% | Национальные городские рынки | Краткосрочный период (≤ 2 года) |

| Прозрачность IFRS-17 повышает аппетит инвесторов | +0.1% | Общенациональный | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Инфляция автомобильных претензий стимулирует перекалибровку премий

Инфляция запчастей, скачки стоимости труда и более длинные циклы ремонта заставляют страховщиков повышать автомобильные премии быстрее общих потребительских цен. Swiss Re отмечает, что глобальное переценообразование автострахования достигло циклических пиков, и южноафриканские страховщики отражают тенденцию, поскольку тяжесть претензий растет. Кражи запчастей усугубляют потери, принуждая к более жесткому географическому андеррайтингу и ценообразованию на основе данных. ИПЦ страхования и финансовых услуг вырос на 0,9% месяц к месяцу в январе 2025 года, подтверждая постоянное давление на домашние бюджеты [1]Statistics South Africa, "Consumer Price Index January 2025," statssa.gov.za. Полисы на основе использования теперь вознаграждают водителей с низким риском, и страховщики, которые эффективно калибруют телематические данные, защищают маржу, одновременно дифференцируясь по цене.

Связанные с инфраструктурой потери от NatCat ускоряют спрос на покрытие имущества

Последовательные штормы и наводнения, кульминацией которых стало объявление национального бедствия в ноябре 2024 года, высвечивают уязвимость инфраструктуры Южной Африки [2]Insurance Journal Staff, "South Africa Declares National Disaster After Severe Floods," insurancejournal.com. Swiss Re оценивает потери от глобальных NatCat в 2023 году в 280 млрд долл. США, подкрепляя срочность закрытия разрывов в защите развивающихся рынков. Страховщики реагируют параметрическими триггерами, которые сокращают циклы урегулирования и повышают доверие клиентов. Правительственные консультации с Всемирным банком по финансированию климатических рисков сигнализируют о предстоящих государственно-частных схемах, которые могли бы увеличить премиальные пулы. Предприятия все чаще рассматривают комплексное покрытие имущества как предпосылку для операционной непрерывности.

Быстрое внедрение телематики на основе использования и аналитики данных

Модель общих ценностей Discovery иллюстрирует, как данные вождения в реальном времени могут сократить претензии и улучшить вовлечение клиентов. Партнерство Old Mutual Insure с Sapiens показывает отраслевое ускорение предиктивной аналитики для уточнения андеррайтинга. Телематика расширяется в управление автопарками, предоставляя страховщикам диверсифицированные доходы и возможности кросс-продаж. Более широкие приложения, такие как домашние датчики, повышают видимость имущественных рисков и удержание клиентов. Правила конфиденциальности данных и отношение потребителей будут регулировать скорость внедрения, но первопроходцы уже получают скидки на основе поведения и преимущества лояльности.

Электрификация автопарка создает новые пулы автомобильных рисков

Коммерческие операторы сигнализируют о растущем интересе к электромобилям, при этом 38% фирм паратранзита готовы к внедрению, как только появятся надежные модели. Затраты на ремонт батарей, специализированные запчасти и киберугрозы требуют индивидуальных структур покрытия. Страховщики, которые сотрудничают с поставщиками зарядной инфраструктуры, могут предложить пакетные решения рисков и обслуживания. Отсутствие исторических данных о претензиях представляет трудность в ценообразовании, но страховщики, которые рано разрабатывают актуарные модели, завоюют долю рынка по мере декарбонизации автопарков. Корпоративные цели устойчивости добавляют импульс переходу рынка страхования имущества и от несчастных случаев Южной Африки.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие темпы краж запчастей и угонов давят на коэффициенты убыточности | -0.7% | Гаутенг, Квазулу-Наталь, Восточный Кейп | Краткосрочный период (≤ 2 года) |

| Всплеск претензий, вызванный отключениями электроэнергии, подрывает маржу андеррайтинга | -0.5% | Общенациональный с промышленными кластерами | Среднесрочный период (2-4 года) |

| Растущие затраты на перестрахование на фоне глобального цикла NatCat | -0.3% | Национальный | Долгосрочный период (≥ 4 лет) |

| Постоянное страховое мошенничество и кольца "призрачного брокеринга" | -0.2% | Городские центры | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие темпы краж запчастей и угонов давят на коэффициенты убыточности

Синдикаты организованной преступности нацеливаются на дорогостоящие компоненты транспортных средств, создавая прогнозируемую годовую экспозицию мошенничества в 189 млн долл. США[3]Insurance Journal Staff, "South Africa Declares National Disaster After Severe Floods," insurancejournal.com. Географическая кластеризация вокруг узлов выезда с шоссе заставляет применять детальные рейтинговые подходы. Продвинутая телематика в сочетании с технологиями восстановления смягчает претензии, но некоторые страховщики теперь исключают постоянные горячие точки или накладывают слои эксцесса. Сотрудничество с правоохранительными органами и охранными фирмами критично для сдерживания потерь и защиты доступности на рынке страхования имущества и от несчастных случаев Южной Африки.

Всплеск претензий, вызванный отключениями электроэнергии, подрывает маржу андеррайтинга

Discovery Insure зафиксировала 50% всплеск претензий по скачкам напряжения за шесть месяцев во время интенсивных отключений 6-й стадии. Прерывание бизнеса, порча и отказы электроники увеличивают экспозиции имущественных и инженерных линий. Constantia Insurance предупреждает, что полное отключение электроэнергии может перегрузить отраслевые капитальные буферы. Страховщики вводят оговорки соответствия защите от скачков и исследуют параметрические триггеры, привязанные к пороговым значениям простоя сети. Генераторы и установки резервных батарей изменяют профили рисков, но вызывают опасения моральной опасности при плохом обслуживании.

Сегментный анализ

По типу продукта: доминирование автострахования сталкивается с ростом страхования ответственности

Автострахование генерировало 43,2% от общих страховых премий в 2024 году, обеспечивая наибольшую долю рынка страхования имущества и от несчастных случаев Южной Африки. Обязательное покрытие третьих лиц и зависимость страны от автомобильной мобильности поддерживают стабильный объем, но инфляция претензий и внедрение электромобилей изменяют прибыльность. Телематика на основе использования обеспечивает более точное ценообразование рисков и поощряет безопасное поведение при вождении, которое снижает затраты на убытки. Полисы ответственности, напротив, демонстрируют самый быстрый среднегодовой темп роста 8,23%, поскольку профессиональная ответственность, кибер- и экспозиции отзыва продуктов расширяются в секторах услуг и производства. Спрос на параметрические погодные покрытия также поддерживает сельскохозяйственные и имущественные подлинии.

Продолжающееся городское расширение питает страхование домовладельцев и содержимого, в то время как инвестиции в инфраструктуру стимулируют коммерческое покрытие имущества в логистических коридорах. Сельскохозяйственные погодные продукты приобретают релевантность по мере усиления засухи и наводнений, добавляя премиальное разнообразие к рынку страхования имущества и от несчастных случаев Южной Африки. Специализированные морские и авиационные сегменты выигрывают от деятельности портов Дурбана и Кейптауна, которые направляют региональные торговые потоки. Устойчивая траектория ответственности отражает повышенную осведомленность о судебных разбирательствах и регулятивный контроль, побуждая фирмы с операциями на базе ИИ искать индивидуальные расширения полисов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: брокеры лидируют, пока цифровые технологии нарушают порядок

Брокеры поддерживали 45,3% премиальных потоков в 2024 году, подчеркивая свою роль в структурировании сложных корпоративных покрытий и консультировании семейных офисов. Глубина отношений, адвокатирование претензий и экспертиза соответствия подкрепляют их стойкость в рамках рынка страхования имущества и от несчастных случаев Южной Африки. Цифровые агрегаторы и InsurTech, расширяющиеся на 4,56% ежегодно, откусывают от товарных линий, таких как автомобильное и гаджет-покрытие через мгновенные котировки и поведенческое ценообразование. Банкострахование продолжает кросс-продажи через интегрированные мобильные банковские приложения, в то время как агенты модернизируются через инструменты управления клиентскими отношениями и движки котировок в реальном времени.

Встроенное страхование возникает как самый разрушительный путь, вставляя opt-in покрытие на стадии оформления заказа электронных покупок. Потребители выбирают удобство и прозрачные микропремии, эффективно обходя традиционные затраты на привлечение. Страховщики реагируют, принимая открытые API-архитектуры, которые подключают продукты к экосистемам ритейлеров, авиакомпаний и финтеха. Микс распределения, таким образом, поворачивается к омниканальным стратегиям, которые сочетают сложность продуктов с правильными советами или цифровой скоростью.

По типу клиентов: доминирование частных лиц встречается с ускорением МСП

Частные лица генерировали 55,4% премий 2024 года, поддерживаемые обязательным автомобильным покрытием и растущим богатством домохозяйств. Цифровые инструменты расширяют возможности сравнения цен, а скидки на основе поведения вознаграждают безопасную практику, поднимая коэффициенты удержания и кросс-продаж. МСП, продвигающиеся со среднегодовым темпом роста 5,34%, отражают повышенную осведомленность о рисках вокруг отключений электроэнергии, кибератак и сбоев в цепочке поставок. Упрощенные пакетные полисы привлекают первых покупателей, ищущих комбинированное покрытие для рисков имущества, ответственности и прерывания.

Крупные корпорации требуют индивидуальных программ, сочетающих местные полисы с многонациональными мастер-формулировками, особенно для трансграничных проектов. Государственные учреждения покупают покрытие катастроф и терроризма для защиты основных услуг. Микропредприятия и домохозяйства с низкими доходами остаются недостраховенными за пределами похоронных планов, хотя регулятивная поддержка инклюзивных продуктов могла бы разблокировать скрытый спрос, тем самым расширив рынок страхования имущества и от несчастных случаев Южной Африки.

По линии риска: коммерческая сила балансирует персональный рост

Коммерческие линии удерживали 57,7% долю выручки в 2024 году, закрепленные сложными портфелями ответственности, инженерными и имущественными для горнодобывающих, производственных и логистических групп. Давление ESG-отчетности стимулирует покрытие климатических и социальных воздействий, в то время как сложности цепочки поставок требуют решений непредвиденного прерывания бизнеса. Персональные линии показывают бодрый среднегодовой темп роста 6,43%, поскольку потребители среднего дохода добавляют полисы домовладельцев, содержимого и путешествий. Телематика и отчетность о претензиях со смартфонов повышают удобство, улучшая показатели удовлетворенности.

Кросс-продажи между персональными и коммерческими линиями ускоряются, поскольку предприниматели объединяют транспортные средства и активы малого бизнеса под унифицированными дашбордами. Институты используют озера данных для уточнения сегментации, поддерживая прибыльный отбор хвостовых рисков. Сбалансированный микс рисков стабилизирует общую волатильность для страховщиков, активных в обоих сегментах на рынке страхования имущества и от несчастных случаев Южной Африки.

Географический анализ

Гаутенг вносит 45,3% национальных премий в 2024 году, движимый экономическим коридором Йоханнесбург-Претория и высокой концентрацией корпоративных штаб-квартир. Продвинутая деятельность финансовых услуг стимулирует сложные требования ответственности и кибер-спроса, в то время как плотные транспортные объемы поддерживают пулы автомобильных премий. Отключения электроэнергии создают негабаритные риски прерывания для дата-центров и производителей, подталкивая поглощение полисов для специализированного оборудования и одобрений простоя.

Западный Кейп с прогнозируемым среднегодовым темпом роста 3,67% до 2030 года выигрывает от оживленного туризма, растущих технологических кластеров и модернизации портов. Высокоценные жилые разработки вдоль Атлантического побережья создают премиальные возможности персональных линий. Прибрежные наводнения и засуха усиливают потребность в параметрических климатических решениях, расширяя охват рынка страхования имущества и от несчастных случаев Южной Африки в провинции.

Промышленный пояс Квазулу-Наталь и порт Дурбан стимулируют морское, грузовое и тяжелопромышленное покрытие, хотя восстановление после наводнения 2022 года повышает ценообразование для имущественных и инженерных полисов. Сельскохозяйственное страхование набирает обороты в имениях сахарного тростника. Восточный Кейп видит инвестиции в возобновляемую энергию и расширение автомобильной сборки, способствуя комбинированной защите имущества и машин. Внутренние провинции остаются зависимыми от горнодобывающих и агробизнес-рисков, но финансирование инфраструктурных коридоров может привлечь новых участников как нишевых специалистов.

Конкурентная среда

Рынок остается умеренно концентрированным, при этом Santam, Hollard и Old Mutual Insure совместно производят более 50% страховых премий в 2024 году. Santam зафиксировала оборот в 1,78 млрд долл. США, сохраняя преимущества масштаба в распределении и закупках перестрахования. Hollard укрепляет региональную диверсификацию через ожидающуюся покупку подразделений Absa в Мозамбике, Ботсване и Замбии, в то время как Old Mutual Insure разворачивает продвинутую аналитику через свой roll-out Sapiens для заострения ценообразования и обнаружения мошенничества с претензиями.

Цифровые игроки, такие как OUTsurance и Pineapple, привлекают более молодую демографию с адаптацией на основе приложений и быстрыми выплатами, оказывая давление на действующих лиц для ускорения автоматизации процессов. Western National Insurance получает три последовательные награды Non-Life Insurer of the Year Commercial, сосредоточившись на партнерствах с брокерами и превосходном обслуживании, иллюстрируя, что нишевое совершенство процветает наряду с масштабом. Регулятивные действия общей суммой 51 млн долл. США штрафов в течение 2024 года подкрепляют, что управление и возможности соответствия являются не подлежащими обсуждению для устойчивого роста в рамках рынка страхования имущества и от несчастных случаев Южной Африки.

Стратегические приоритеты включают альянсы телематических экосистем, проектирование продуктов климатических рисков и региональную экспансию в высокорастущие южноафриканские экономики. Страховщики, способные комбинировать глубокие капитальные пулы с операционными моделями, ориентированными на данные, позиционированы для защиты маржи при выполнении возникающих клиентских ожиданий прозрачного обслуживания в реальном времени.

Лидеры отрасли страхования имущества и от несчастных случаев Южной Африки

-

Santam

-

Hollard

-

Old Mutual Insure

-

OUTsurance

-

Momentum Insure

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Standard Bank Group сообщила о основных доходах в размере 45 млрд рандов (2,43 млрд долл. США), при этом страховой бизнес внес 3,3 млрд рандов (34 млн долл. США), а синергии интеграции Liberty превысили 620 млн рандов.

- Март 2025: Old Mutual Insure выбрала Sapiens для комплексного развертывания платформы данных и аналитики.

- Февраль 2025: Sanlam Limited объявила рост основных доходов на акцию 2024 года на 30-40%.

- Ноябрь 2024: Южная Африка объявила национальное бедствие после сильных многопровинциальных наводнений, запустив крупные претензии по катастрофам имущества.

Сфера отчета о рынке страхования имущества и от несчастных случаев Южной Африки

Страхование имущества и от несчастных случаев - это тип покрытия, который защищает вещи и имущество страхователя, такие как дом, автомобиль и другое имущество. Оно также включает покрытие ответственности, которое защищает вас, если вы найдены юридически ответственным за аварию, которая причиняет травмы другому человеку или ущерб их имуществу.

Данный отчет направлен на предоставление детального анализа рынка страхования имущества и от несчастных случаев в Южной Африке. Он фокусируется на динамике рынка, возникающих тенденциях в сегментах, будущем рынков и инсайтах в различные типы продуктов. Также он анализирует ключевых игроков и конкурентную среду на рынке страхования имущества и от несчастных случаев в Южной Африке.

Рынок страхования имущества и от несчастных случаев в Южной Африке может быть сегментирован по типу продукта (автострахование, страхование домовладельцев, страхование домашнего содержимого и прочее P&C) и каналу распределения (агенты, брокеры, банки и прочие каналы распределения). Размер рынка и прогнозы предоставлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Автострахование |

| Страхование домовладельцев |

| Страхование домашнего содержимого |

| Коммерческая собственность |

| Ответственность (общая, профессиональная, D&O) |

| Сельское хозяйство и погода |

| Морское, авиационное и транспортное |

| Брокеры |

| Агенты |

| Банки (банкострахование) |

| Прямые продажи потребителям |

| Цифровые агрегаторы и InsurTech |

| Частные лица |

| МСП |

| Крупные корпорации |

| Государственный сектор / ГП |

| Персональные линии |

| Коммерческие линии |

| Гаутенг |

| Западный Кейп |

| Квазулу-Наталь |

| Восточный Кейп |

| Остальная часть Южной Африки |

| По типу продукта | Автострахование |

| Страхование домовладельцев | |

| Страхование домашнего содержимого | |

| Коммерческая собственность | |

| Ответственность (общая, профессиональная, D&O) | |

| Сельское хозяйство и погода | |

| Морское, авиационное и транспортное | |

| По каналу распределения | Брокеры |

| Агенты | |

| Банки (банкострахование) | |

| Прямые продажи потребителям | |

| Цифровые агрегаторы и InsurTech | |

| По типу клиентов | Частные лица |

| МСП | |

| Крупные корпорации | |

| Государственный сектор / ГП | |

| По линии риска (персональные против коммерческих) | Персональные линии |

| Коммерческие линии | |

| По регионам | Гаутенг |

| Западный Кейп | |

| Квазулу-Наталь | |

| Восточный Кейп | |

| Остальная часть Южной Африки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка страхования имущества и от несчастных случаев Южной Африки?

Рынок оценивается в 2,72 млрд долл. США в 2025 году и прогнозируется достигнуть 3,25 млрд долл. США к 2030 году.

Какая продуктовая линия занимает наибольшую долю на рынке страхования имущества и от несчастных случаев Южной Африки?

Автострахование лидирует с 43,20% от общих страховых премий в 2024 году.

Какой сегмент растет быстрее всего по каналу распределения?

Цифровые агрегаторы и InsurTech платформы расширяются со среднегодовым темпом роста 4,56% до 2030 года.

Как отключения электроэнергии влияют на страховые претензии?

Претензии по скачкам напряжения и связанным прерываниям выросли на 50% за шесть месяцев, значительно сжимая маржу андеррайтинга имущества.

Какая провинция прогнозируется расти быстрее всего?

Ожидается, что Западный Кейп будет расширять премии со среднегодовым темпом роста 3,67% между 2025 и 2030 годами из-за восстановления туризма и инфраструктурных проектов.

Кто являются ведущими страховщиками в пространстве страхования имущества и от несчастных случаев Южной Африки?

Santam, Hollard и Old Mutual Insure совместно подписывают более половины национальных премий, при этом один Santam зафиксировал оборот в 33 млрд рандов в 2024 году.

Последнее обновление страницы: