Размер и доля рынка страхования жизни и общего страхования Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

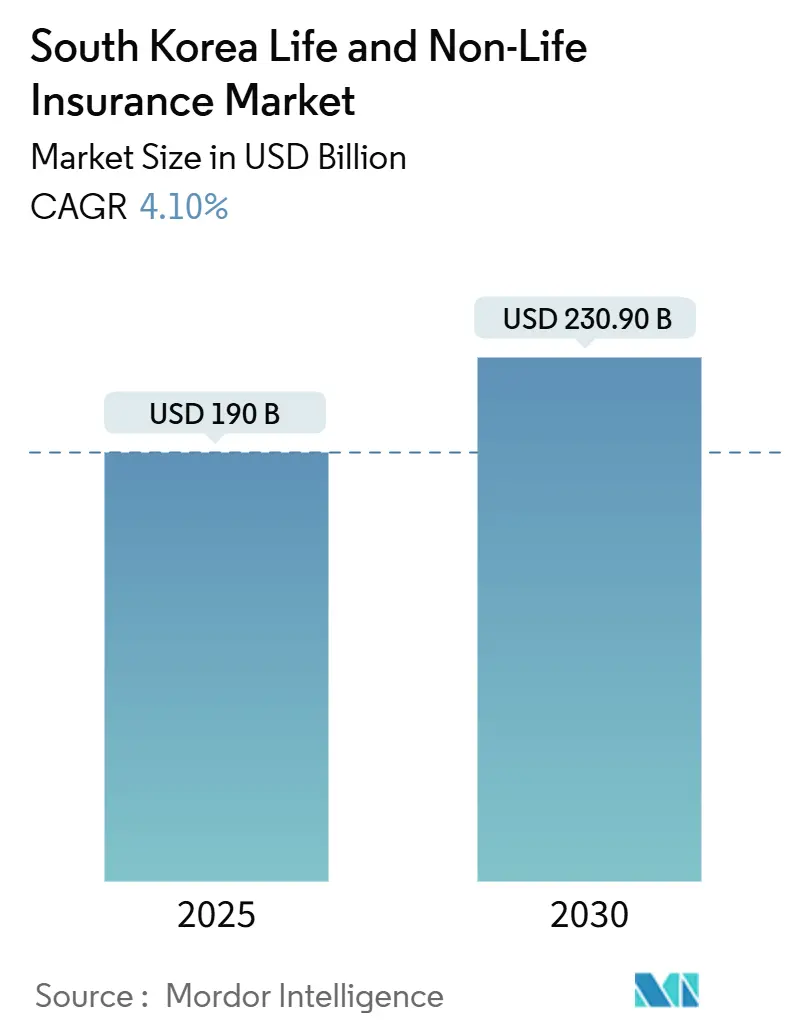

| Размер Рынка (2025) | 190 Миллиардов долларов США |

| Размер Рынка (2030) | 230.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.98% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Южной Кореи от Mordor Intelligence

Рынок страхования жизни и общего страхования Южной Кореи достиг 190,0 млрд долларов США в 2025 году и, по прогнозам, вырастет до 230,9 млрд долларов США к 2030 году, что соответствует CAGR 4,1%. Стабильный рост отражает реакцию рынка на стареющее население, переход к стандартам капитала K-ICS в 2024 году и IFRS-17 с признанием прибыли в реальном времени, что в совокупности заставляет страховщиков приоритизировать продукты защитного типа при управлении более строгими правилами платежеспособности. Медицинское общее страхование лидирует в краткосрочной экспансии, поскольку государство обращается к частным страховщикам для сокращения дефицита Национальной службы медицинского страхования (NHIS). В то же время цифровое распространение ускоряется через встроенные каналы на платформах электронной коммерции, финтеха и мобильности, изменяя структуру затрат на привлечение клиентов. Зарубежная экспансия приобретает актуальность: корейские страховщики получили совокупную прибыль в размере 159,1 млн долларов США за рубежом в 2024 году после убытков 2023 года[1]Asia Insurance Review, "Korean Insurers Swing to Overseas Profit in 2024," asiainsurancereview.com, что подчеркивает насыщенность внутреннего рынка. Регулятивная поддержка более доходных продуктов, связанных с инвестиционными единицами, дополнительно диверсифицирует потоки доходов, хотя низкие процентные ставки по-прежнему оказывают давление на инвестиционный доход.

Ключевые выводы отчета

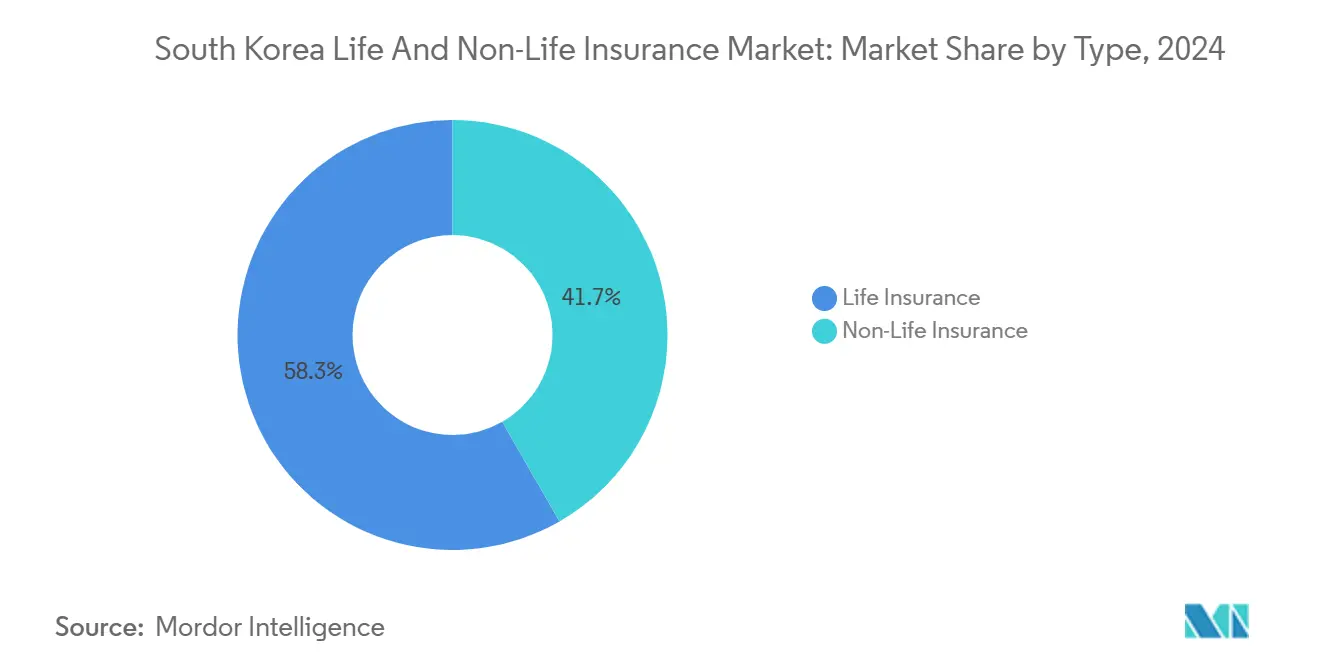

- По типу продуктов страхование жизни занимало 58,3% доли рынка страхования жизни и общего страхования Южной Кореи в 2024 году, в то время как медицинское общее страхование развивается с CAGR 6,52% до 2030 года.

- По каналам сбыта агентская сеть контролировала 48,8% доли рынка страхования жизни и общего страхования Южной Кореи в 2024 году; онлайн/прямые продажи растут с CAGR 12,3% до 2030 года.

- По конечным пользователям индивидуальные клиенты составляли 85,3% размера рынка страхования жизни и общего страхования Южной Кореи в 2024 году; корпоративный сегмент готов к расширению с CAGR 7,22% к 2030 году.

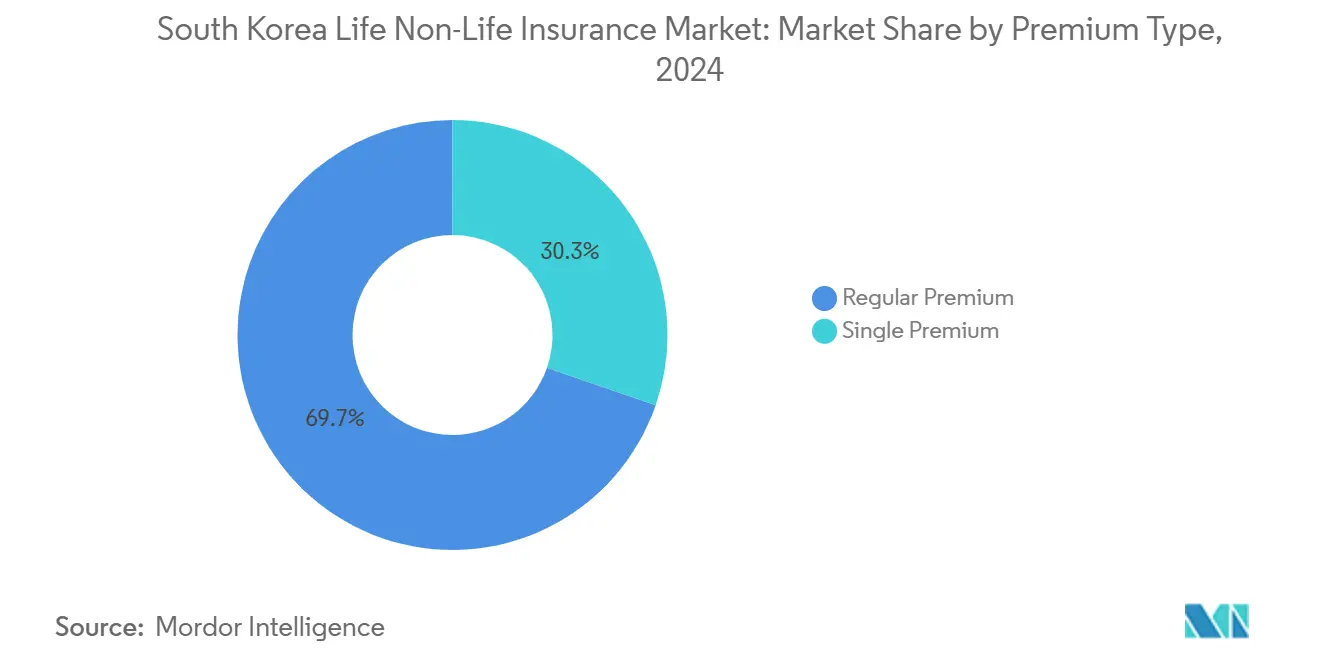

- По типу премий регулярные премии представляли 69,7% размера рынка страхования жизни и общего страхования Южной Кореи в 2024 году, в то время как единовременные премии растут на 5,24% ежегодно до 2030 года.

Тенденции и аналитика рынка страхования жизни и общего страхования Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстро стареющее население повышает спрос на аннуитеты | +1.2% | Национальный, район Сеула | Долгосрочно (≥ 4 лет) |

| Государственное продвижение частного медицинского страхования | +0.8% | Национальный, городской | Среднесрочно (2-4 года) |

| Цифрово грамотные потребители увеличивают встроенные и онлайн продажи | +0.6% | Национальный, район Сеула | Краткосрочно (≤ 2 лет) |

| Обязательная автогражданская ответственность и рост электромобилей | +0.5% | Национальный, метро центры ЭВ | Среднесрочно (2-4 года) |

| Спрос на киберстрахование и ответственность при более строгом PIPA | +0.4% | Сеул, Чунчхон | Краткосрочно (≤ 2 лет) |

| Либерализация рынка капитала повышает привлекательность связанных с единицами продуктов | +0.3% | Национальный | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстро стареющее население стимулирует спрос на пенсионные аннуитеты и продукты пожизненного страхования

Долгосрочные демографические изменения удвоят население пенсионеров к 2050 году, побуждая к переходу на аннуитеты, ориентированные на долголетие, даже при том, что продажи полисов пожизненного страхования упали на 45% между 2020-2024 годами. Финансовые органы теперь позволяют держателям полисов конвертировать пособия в случае смерти в ежемесячный доход; 339 000 полисов стоимостью 9,1 млрд долларов США соответствуют требованиям, сигнализируя о регулятивной поддержке гибких структур выплат. Тем не менее риск долголетия сжимает капитал под K-ICS, заставляя страховщиков тонко настраивать управление активами и пассивами в условиях низких ставок. Показатели выхода из Национальной пенсионной системы среди пенсионеров с низким доходом усиливают поглощение частных аннуитетов, расширяя рынок страхования жизни и общего страхования Южной Кореи. Страховщики, которые освоят капитально-эффективные продукты долголетия, смогут захватить непропорционально большую долю на рынке страхования жизни и общего страхования Южной Кореи.

Государственное продвижение частного медицинского страхования на фоне растущего дефицита финансирования NHIS

Ежегодные расходы на здравоохранение достигли 92 млрд долларов США после роста на 52,9% с 2010-2019 годов, переполнив финансы NHIS. Рабочий план FSC на 2025 год приоритизирует покрытие, ориентированное на пенсионеров, поощряя страховщиков заполнить пробелы государственного сектора полисами долгосрочного ухода и специализированного лечения[2]Financial Services Commission, "2025 Work Plan for the Insurance Sector," FSC, fsc.go.kr. Дизайн продуктов должен избегать неблагоприятного отбора, оставаясь доступным для домохозяйств со средним доходом, позиционируя медицинское общее страхование как быстрорастущий сегмент рынка страхования жизни и общего страхования Южной Кореи. Баланс между коммерческой выгодой и этикой всеобщего покрытия определяет стратегический успех на рынке страхования жизни и общего страхования Южной Кореи.

Цифрово грамотное население ускоряет встроенные и онлайн покупки полисов

Pacific Life Re и Kakao Pay Insurance объединились для запуска исключительно приложенческого страхового покрытия, используя впечатляющее 94% проникновение смартфонов в Южной Корее. В заметном отраслевом сдвиге Samsung Fire & Marine вышел из сектора банкострахования после 21-летнего периода. Этот шаг особенно показателен, учитывая последствия для доходов и штрафы, наложенные регулированием IFRS-17 на сберегательно-связанные продукты, распространяемые через банки.

Ослабленные инвестиционные правила позволяют зарубежные активы и альтернативы, повышая привлекательность связанных с единицами продуктов и комиссионный доход. Однако учет по рыночной стоимости под K-ICS напрямую подвергает волатильность метрикам платежеспособности, требуя превосходного контроля рисков. Фирмы, которые сбалансируют доходность и капитальную эффективность, могут увеличить свою долю на рынке страхования жизни и общего страхования Южной Кореи.

Обязательная автогражданская ответственность и растущий парк электромобилей повышают автомобильные премии

Ослабленные инвестиционные правила позволяют зарубежные активы и альтернативы, повышая привлекательность связанных с единицами продуктов и комиссионный доход. Однако учет по рыночной стоимости под K-ICS напрямую подвергает волатильность метрикам платежеспособности, требуя превосходного контроля рисков. Фирмы, которые сбалансируют доходность и капитальную эффективность, могут увеличить свою долю на рынке страхования жизни и общего страхования Южной Кореи.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сверхнизкие процентные ставки сжимают инвестиционный доход | -0.9% | Национальный | Долгосрочно (≥ 4 лет) |

| Более строгие K-ICS и IFRS-17 повышают капитальную нагрузку | -0.7% | Национальный, мелкие страховщики | Среднесрочно (2-4 года) |

| Высокие распределительные затраты в агентской модели | -0.5% | Сельский, пригородный | Среднесрочно (2-4 года) |

| Городское насыщение замедляет рост сберегательных полисов | -0.4% | Сеульский метрополитен | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сверхнизкая процентная среда сжимает инвестиционный доход

В 2024 году чистая прибыль сектора достигла 10,32 млрд долларов США. Этот рост был в первую очередь обусловлен инвестиционными доходами, которые компенсировали неутешительные результаты в автомобильном андеррайтинге. Однако стоит отметить, что маржа на гарантированных продуктах снижается. Поскольку проблема риска реинвестирования нависает, вытекающая из долгосрочных обязательств, сопоставляемых с низкодоходными активами. Наблюдается заметный стратегический сдвиг в сторону чистого защитного покрытия как на рынках страхования жизни, так и общего страхования Южной Кореи. Южнокорейский страховой рынок также переживает усиление конкуренции, при этом страховщики сосредотачиваются на инновационных продуктовых предложениях и цифровой трансформации для улучшения клиентского опыта и операционной эффективности. Дополнительно регулятивные изменения влияют на рыночную динамику, заставляя страховщиков адаптировать свои стратегии, чтобы оставаться соответствующими требованиям, обеспечивая при этом прибыльность.

Ужесточенные правила K-ICS и IFRS-17 создают капитальную нагрузку

В 2023 году был запущен K-ICS, побудив девятнадцать страховщиков искать облегчение. Для смягчения системного стресса FSC впоследствии скорректировал рекомендуемый коэффициент платежеспособности, установив его между 130% и 140%[3]Fitch Ratings, "K-ICS Adjustment Eases Capital Pressure on Korean Insurers," Fitch Ratings, fitchratings.com. Внедрение IFRS-17 с его акцентом на справедливой стоимости обязательств сделало доходы более восприимчивыми к рыночным колебаниям. Этот сдвиг предотвратил агрессивную экспансию, способствуя консолидации в отрасли. На рынке страхования жизни и общего страхования Южной Кореи мелкие фирмы борются с непропорционально высокими затратными нагрузками, которые включают расходы на соответствие требованиям, технологические обновления и операционные неэффективности. Эти проблемы дополнительно расширяют разрыв между мелкими и крупными игроками, усиливая конкуренцию и стимулируя рыночную консолидацию.

Сегментный анализ

По типу: доминирование страхования жизни сталкивается с медицинским нарушением

Страхование жизни захватило 58,3% рынка страхования жизни и общего страхования Южной Кореи в 2024 году, тогда как медицинское общее страхование растет быстрее всего с CAGR 6,52% к 2030 году. Пенсионно-связанные контракты сохраняют значительный вес, но спрос на пожизненное страхование ослаб, поскольку риск долголетия побудил к переходу на срочные покрытия. Сегменты общего страхования также выигрывают от осведомленности о природных катастрофах и обязательных автомобильных линий. Размер рынка страхования жизни и общего страхования Южной Кореи для медицинских продуктов расширяется по мере расширения дефицита финансирования NHIS.

IFRS-17 благоприятствует защитному доходу и изменению продажных миксов. Государственные стимулы для долгосрочного ухода и специализированного лечения способствуют проникновению за пределы сберегательно-ориентированных планов. Трансформация автомобилей вокруг электромобилей заставляет андеррайтеров принимать новые модели рисков. Страховщики, которые перецениваются гарантии и сосредотачиваются на здравоохранении, захватывают дополнительные доходы на рынке страхования жизни и общего страхования Южной Кореи.

По каналам сбыта: устойчивость агентств на фоне цифрового ускорения

Агентская сеть сохранила 48,8% долю в 2024 году, подчеркивая доверие к персональным советам. В то же время встроенные и онлайн каналы показали CAGR 12,3%, отражая цифровой поворот, ускоренный изменениями в поведении во время пандемии. Прямые сайты сокращают затраты на привлечение и ускоряют процедуры регистрации, что критично при капитальных ограничениях от K-ICS. Размер рынка страхования жизни и общего страхования Южной Кореи, привязанный к цифровым каналам, по прогнозам, удвоится к 2030 году.

Выход Samsung Fire & Marine из банкострахования выделяет проблемы сберегательных продуктов. Аффинитивные связи, такие как микрополисы, связанные с финтехом, процветают. Тем не менее строгие правила раскрытия информации сохраняют актуальность человеческих посредников для сложных продуктов. Страховщики калибруют гибридные модели для охвата как городских цифровых пользователей, так и сельских лоялистов агентств внутри рынка страхования жизни и общего страхования Южной Кореи.

По типу премий: стабильность регулярных премий поддерживает рост единовременных премий

Регулярные платежи занимали 69,7% долю в 2024 году, предлагая предсказуемый денежный поток, критичный для сопоставления активов и пассивов K-ICS. Единовременные премии растут на 5,24% ежегодно, привлекая единовременных инвесторов близко к пенсии, ищущих немедленное покрытие или налоговые льготы. Размер рынка страхования жизни и общего страхования Южной Кореи для продуктов с единовременной премией выигрывает от либерализации рынка капитала, которая расширяет инвестиционные возможности в обертках, связанных с единицами.

Паттерны доходов IFRS-17 благоприятствуют стабильному признанию, удерживая страховщиков инвестированными в регулярные взносы. Автоматизированные цифровые дебеты упрощают сбор и улучшают устойчивость, выравниваясь с встроенными моделями продаж. Однако более богатые старые когорты по-прежнему предпочитают разовые платежи для простоты, обеспечивая смешанный рост по типам премий на рынке страхования жизни и общего страхования Южной Кореи.

По конечным пользователям: доминирование индивидуальных клиентов с корпоративным ускорением

Физические лица обеспечили 85,2% премиального дохода в 2024 году, но корпоративные линии растут на 7% ежегодно до 2030 года на основе мандатов ответственности, обусловленных PIPA. МСП теперь объединяют спрос на кибер-, карго- и кредитные продукты, расширяя портфели коммерческих рисков. Доля рынка страхования жизни и общего страхования Южной Кореи, привязанная к корпоративным полисам, поэтому будет расширяться, хотя еще не соперничает с индивидуальными итогами.

Штрафы за конфиденциальность данных и обязательное покрытие зарядных станций ЭВ стимулируют рост специализированных коммерческих линий. Международные операции корейских конгломератов также требуют скоординированных глобальных программ, побуждая страховщиков масштабировать региональные присутствия. Это взаимодействие внутреннего регулирования и исходящей экспансии подчеркивает стратегическую актуальность корпоративного сегмента на рынке страхования жизни и общего страхования Южной Кореи.

Географический анализ

Столичная область Сеула остается премиальным центром с наивысшим проникновением, но насыщение сжимает маржу, поскольку конкурирующие страховщики подрезают ценообразование. Плотные финтех-экосистемы стимулируют поглощение онлайн-полисов, позволяя инновационным игрокам расширить свою долю на рынке страхования жизни и общего страхования Южной Кореи.

Провинции Чунчхон и Кёнсан показывают растущую промышленную активность, которая стимулирует коммерческие страховые доходы, особенно в сфере собственности и карго. Более низкое проникновение домохозяйств предлагает взлетную полосу для персональных покрытий, поддерживаемую региональными стимулами развития. Размер рынка страхования жизни и общего страхования Южной Кореи в этих регионах прогнозируется превысить национальный средний CAGR до 2030 года.

Чолла, Канвон и Чеджу полагаются на сельское хозяйство и туризм, создавая потребности в сезонном бизнесе, путешествиях и катастрофических покрытиях. Старение и депопуляция в сельских карманах заставляют решения по уходу за пожилыми и микрострахованию, доставляемые через гибридные агентско-цифровые модели. Региональное принятие ЭВ распространяется наружу от метро-центров, диверсифицируя автомобильные пулы рисков и распределительные присутствия по рынку страхования жизни и общего страхования Южной Кореи.

Конкурентная среда

В страховом ландшафте Южной Кореи пятерка ведущих страховщиков жизни и общего страхования контролирует более половины написанных премий, указывая на умеренную концентрацию в обоих секторах. Samsung Life, Kyobo Life и Hanwha Life лидируют в сфере страхования жизни, в то время как Samsung Fire & Marine, Meritz Fire & Marine и DB Insurance доминируют в общем страховании. Примечательно, что Meritz превзошел DB в прибыльности благодаря акценту на долгосрочные полисы.

Страховщики поворачиваются к цифровой трансформации и глобальному охвату. Партнерство с AWS оснащает Kyobo Life масштабируемой аналитикой, а приобретение Hanwha Life американского брокериджа усиливает его глобальную сеть распространения. В заметном повороте страховщики коллективно получили 159,1 млн долларов США из Вьетнама и Индонезии в 2024 году, отмечая восстановление после предыдущих зарубежных потерь и намекая на новые пути роста.

При капитальном давлении от K-ICS активность M&A растет. Пять ведущих страховщиков общего страхования даже кооперировались для поддержки MG Non-Life Insurance, демонстрируя двойной фокус на управлении системными рисками и острый интерес к консолидации. В настоящее время конкурентные преимущества все больше получаются от андеррайтинга, управляемого ИИ, обширных встроенных каналов и гибких дизайнов продуктов, которые резонируют с экономикой IFRS-17, все из которых переопределяют динамику на страховом рынке Южной Кореи.

Отраслевые лидеры страхования жизни и общего страхования Южной Кореи

-

Samsung Life Insurance Co., Ltd.

-

Kyobo Life Insurance Co., Ltd.

-

Hanwha Life Insurance Co., Ltd.

-

Samsung Fire & Marine Insurance Co., Ltd.

-

DB Insurance Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: Пять крупнейших страховщиков общего страхования Кореи создали совет для приобретения активов MG Non-Life Insurance при поддержке KDIC для укрепления коэффициента платежеспособности фирмы в 4,1%.

- Апрель 2025: FSC снизил целевой показатель платежеспособности K-ICS до 130-140% и ввел коэффициент основного капитала, облегчив затраты на соответствие требованиям.

- Январь 2025: Shinhan Bank Vietnam заключил партнерство с Petrolimex Insurance для распространения продуктов общего страхования во Вьетнаме.

- Ноябрь 2024: Pacific Life Re и Kakao Pay Insurance подписали меморандум о взаимопонимании для исключительного медицинского покрытия через приложения.

- Июнь 2024: Korea Trade Insurance Corp. согласилась предоставить до 1 миллиарда долларов США финансирования корейским фирмам в вьетнамских газовых проектах.

Область отчета о рынке страхования жизни и общего страхования Южной Кореи

Этот отчет нацелен на предоставление подробного анализа рынка страхования жизни и общего страхования в Южной Корее. Он фокусируется на рыночной динамике, формирующихся тенденциях в сегментах и региональных рынках, а также аналитике различных продуктов и типов приложений. Он также анализирует ключевых игроков и конкурентную среду на рынке страхования жизни и общего страхования в Южной Корее.

| Страхование жизни | Срочное страхование жизни |

| Пожизненное страхование | |

| Эндаумент | |

| Аннуитеты / пенсии | |

| Связанные с единицами / переменные | |

| Продукты общего страхования | Автомобильное |

| Медицинское | |

| Имущественное | |

| Ответственности | |

| Морское и авиационное | |

| Сельскохозяйственное и растениеводческое | |

| Туристическое | |

| Несчастных случаев и дополнительное |

| Агентская сеть |

| Банкострахование |

| Брокеры |

| Прямое / офлайн |

| Цифровое / онлайн прямое |

| Аффинитивные и встроенные партнерства |

| Регулярная премия |

| Единовременная премия |

| Физические лица |

| Корпорации |

| МСП и аффилированные группы |

| Столичная область Сеула |

| Регион Чунчхон |

| Регион Чолла |

| Регион Кёнсан |

| Провинция Канвон |

| Провинция Чеджу |

| По типу | Страхование жизни | Срочное страхование жизни |

| Пожизненное страхование | ||

| Эндаумент | ||

| Аннуитеты / пенсии | ||

| Связанные с единицами / переменные | ||

| Продукты общего страхования | Автомобильное | |

| Медицинское | ||

| Имущественное | ||

| Ответственности | ||

| Морское и авиационное | ||

| Сельскохозяйственное и растениеводческое | ||

| Туристическое | ||

| Несчастных случаев и дополнительное | ||

| По каналам сбыта | Агентская сеть | |

| Банкострахование | ||

| Брокеры | ||

| Прямое / офлайн | ||

| Цифровое / онлайн прямое | ||

| Аффинитивные и встроенные партнерства | ||

| По типу премий | Регулярная премия | |

| Единовременная премия | ||

| По конечным пользователям | Физические лица | |

| Корпорации | ||

| МСП и аффилированные группы | ||

| По регионам | Столичная область Сеула | |

| Регион Чунчхон | ||

| Регион Чолла | ||

| Регион Кёнсан | ||

| Провинция Канвон | ||

| Провинция Чеджу | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка страхования жизни и общего страхования Южной Кореи?

Рынок составляет 190 миллиардов долларов США в 2025 году и прогнозируется достичь 230,9 миллиардов долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке?

Медицинское общее страхование прогнозируется расширяться с CAGR 6,51% до 2030 года, поскольку правительство все больше полагается на частных страховщиков для дополнения дефицитов покрытия NHIS.

Как новые капитальные правила влияют на страховщиков?

K-ICS и IFRS-17 усиливают капитальную нагрузку, подталкивая фирмы к предпочтению защитных типов продуктов, улучшению управления рисками и исследованию зарубежного роста.

Почему онлайн и встроенные каналы важны?

Цифровое распространение растет с CAGR 12% из-за более низких затрат на привлечение и предпочтений потребителей к страхованию на основе приложений, изменяя конкурентную динамику.

Что стимулирует рост киберстрахования ответственности?

Более строгое применение Закона о защите персональной информации требует покрытия ответственности, повышая корпоративный спрос на кибер- и полисы нарушения данных.

Как низкие процентные ставки влияют на прибыльность страховщиков?

Сверхнизкая доходность сжимает инвестиционный доход, заставляя страховщиков больше полагаться на андеррайтинговую прибыль и диверсифицироваться в сторону более высокодоходных продуктов, связанных с единицами.

Последнее обновление страницы: