Размер и доля рынка препрегов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.11 Миллиардов долларов США |

| Размер Рынка (2030) | 12.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препрегов от Mordor Intelligence

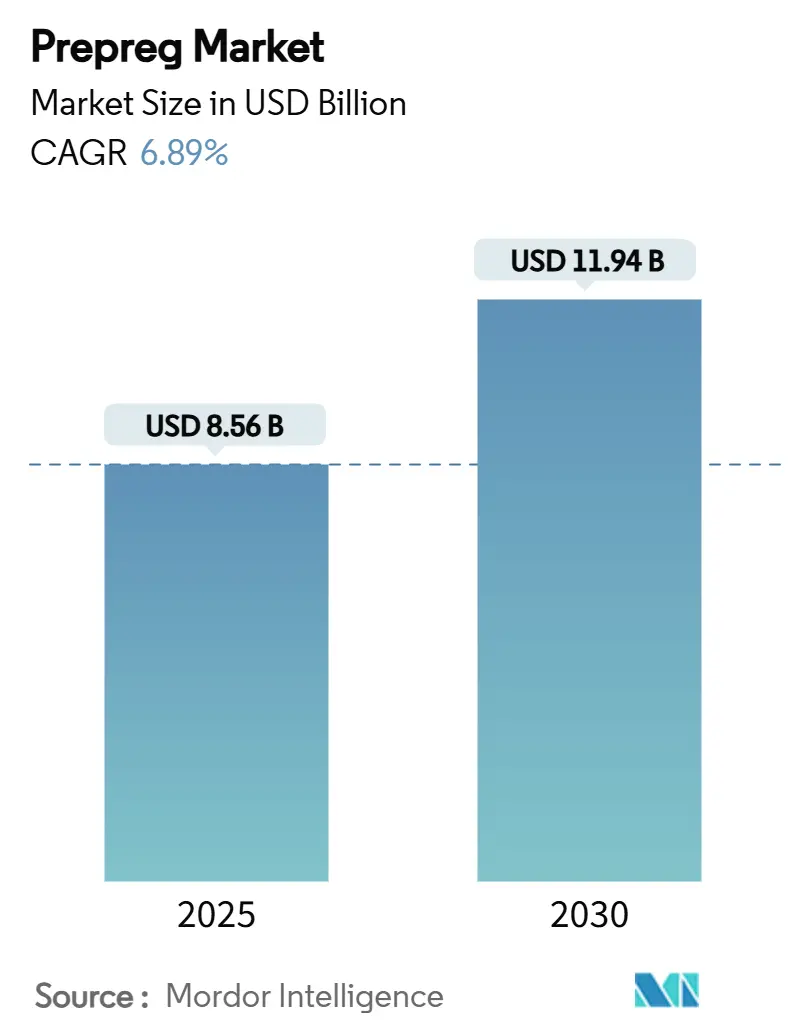

Размер рынка препрегов оценивается в 8,56 млрд долларов США в 2025 году и, как ожидается, достигнет 11,94 млрд долларов США к 2030 году при среднегодовом темпе роста 6,89% в течение прогнозного периода (2025-2030). Программы коммерческой авиации, опирающиеся на крылья и фюзеляжи с высоким содержанием композитов, морские ветроэнергетические установки с лопастями длиной более 100 м и появляющиеся платформы eVTOL, предпочитающие термопластичные конструкции, совместно поддерживают это расширение. Мощная экономика топливного сгорания в аэрокосмической отрасли, обусловленные политикой проекты развития возобновляемой энергетики и нормативы по снижению веса транспортных средств усиливают спрос на конструкционные композиты даже при том, что затраты на энергию автоклавов и пробелы в переработке сдерживают краткосрочную динамику. Конкурентная дифференциация зависит от вертикальной интеграции, автоматизированных технологий укладки и сертифицированных баз данных материалов, которые обеспечивают качество при контроле затрат. Умеренный, но ужесточающийся ландшафт предложения заставляет действующих поставщиков защищать ценовые позиции от быстрого наращивания китайских мощностей, особенно в стандартно-модульных марках углеродного волокна.

Ключевые выводы отчета

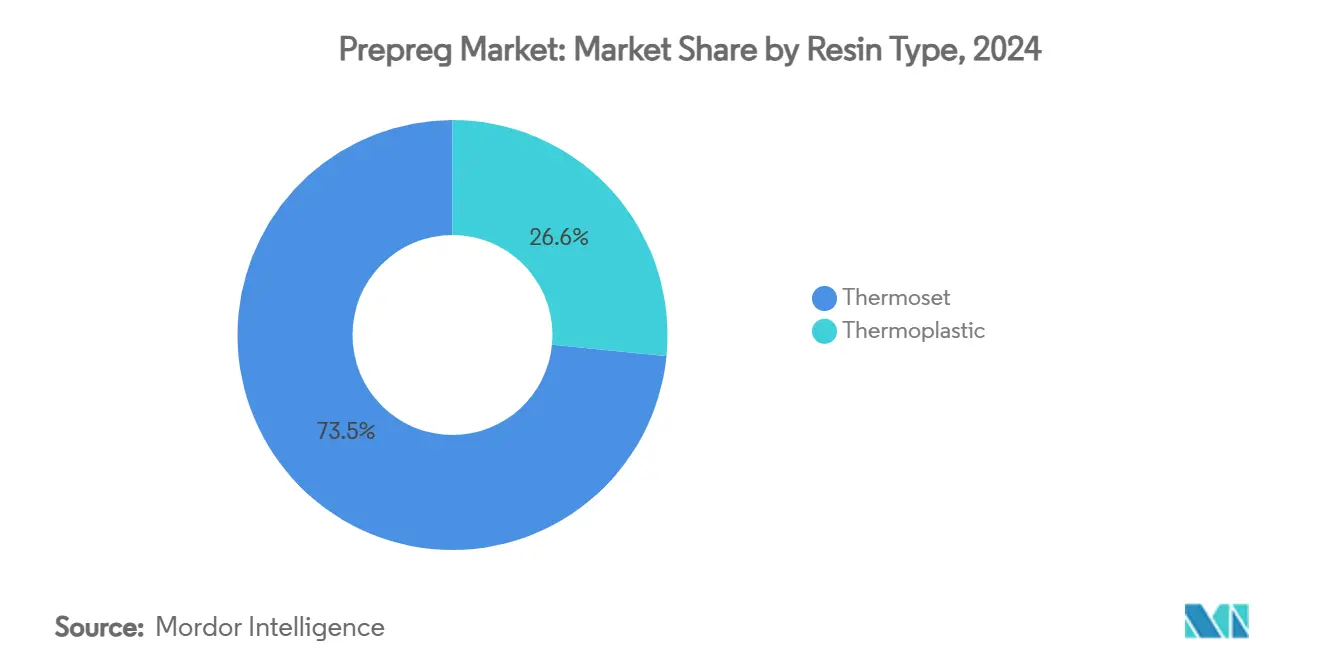

- По типу смолы термореактивные системы сохранили 73,45% долю выручки в 2024 году; термопластичные составы развиваются со среднегодовым темпом роста 8,88% до 2030 года.

- По типу волокна углеродное волокно заняло 81,22% размера рынка препрегов в 2024 году, в то время как стеклянное волокно является самым быстрорастущим армирующим материалом со среднегодовым темпом роста 7,99% до 2030 года.

- По форме однонаправленные ленты занимали 41,12% доли рынка препрегов в 2024 году; прогнозируется рост жгутовых препрегов со среднегодовым темпом роста 8,04% до 2030 года.

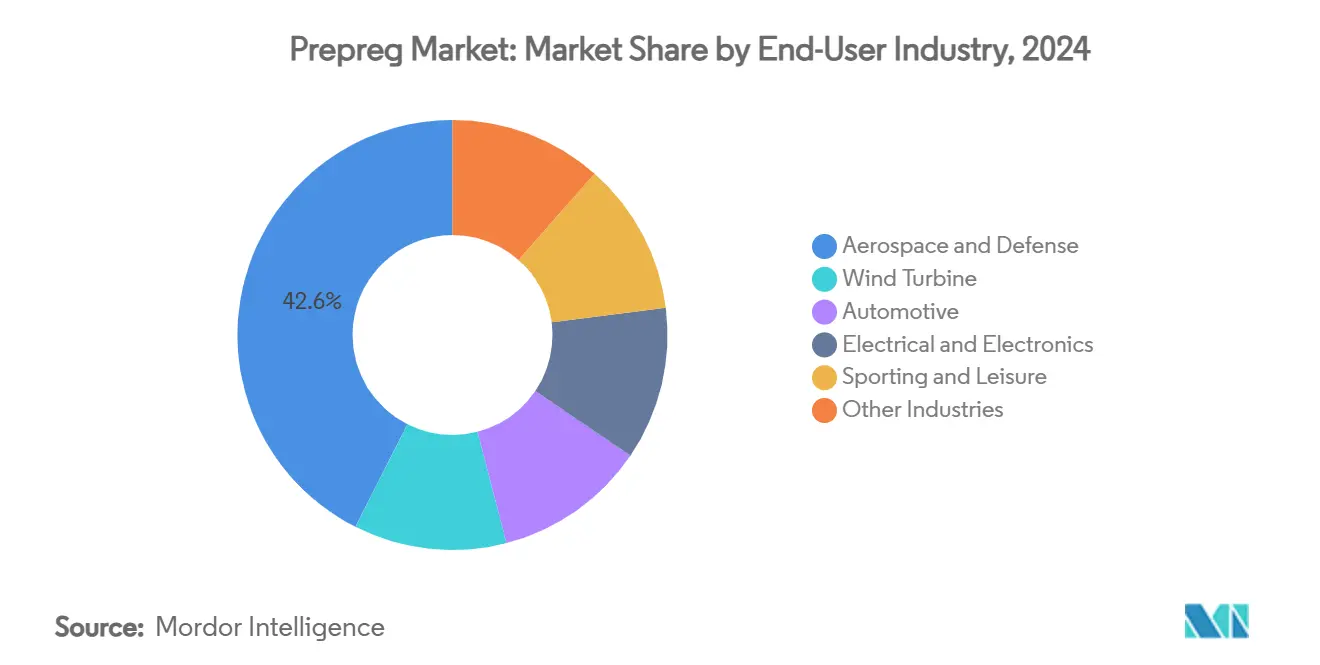

- По отрасли конечного потребления аэрокосмическая и оборонная промышленность лидировала с 42,55% долей рынка препрегов в 2024 году; прогнозируется расширение применения в ветроэнергетике со среднегодовым темпом роста 8,12% до 2030 года.

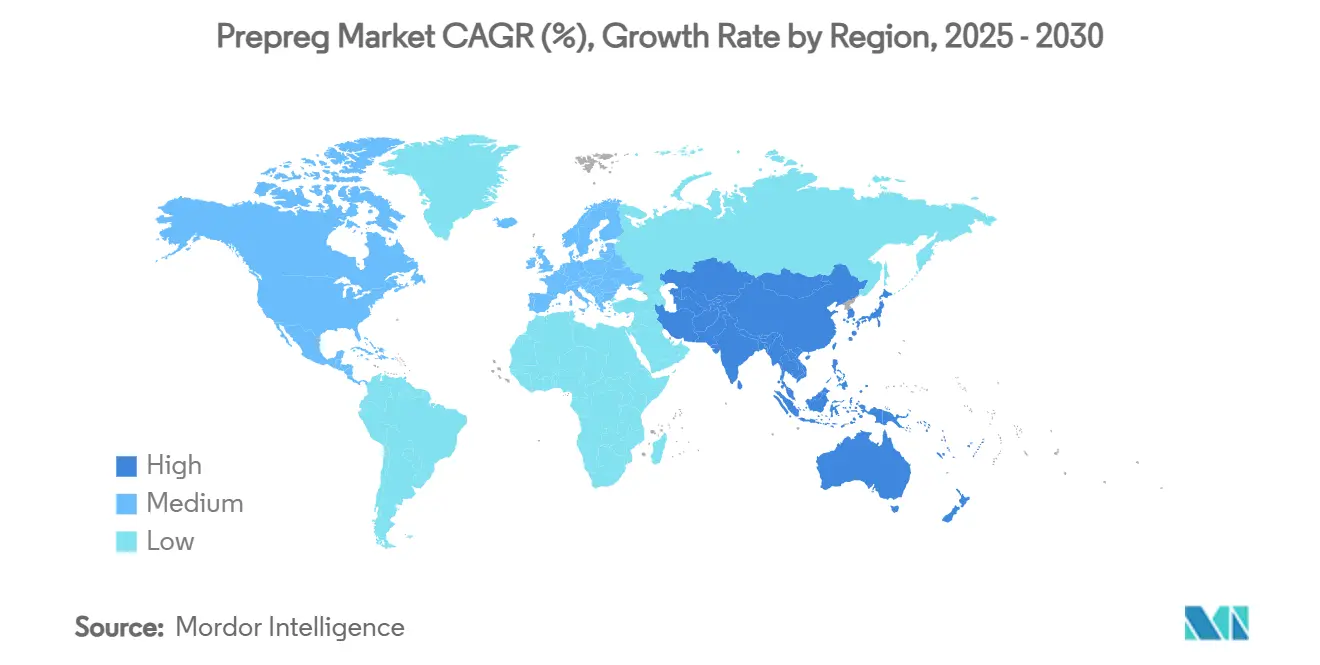

- По регионам Северная Америка составила 37,88% размера рынка препрегов в 2024 году, в то время как Азиатско-Тихоокеанский регион идет к самому быстрому среднегодовому темпу роста 8,12% до 2030 года.

Глобальные тенденции и аналитика рынка препрегов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост темпов производства в аэрокосмической и оборонной промышленности | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Увеличение длины лопастей ветроэнергетических установок | +1.8% | Глобально, с ранними выгодами в Европе и Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Проникновение углеродных препрегов в премиальные автомобили и спорт | +1.2% | Северная Америка и ЕС, распространение в АТЭС | Среднесрочно (2-4 года) |

| Спрос на термопластичные препреги для eVTOL и городской авиамобильности | +0.9% | Основные рынки Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Бум жгутовых препрегов для водородных сосудов высокого давления | +0.7% | Глобально, с ранним внедрением в Японии и Германии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост темпов производства в аэрокосмической и оборонной промышленности

Производство коммерческих самолетов растет, поскольку Boeing 777X и Airbus A350 продолжают графики производства с высоким содержанием композитов, каждый из которых включает более 50% углепластика по весу. Высоконагруженные конструктивные компоненты, цилиндрические секции фюзеляжа и обшивки крыльев опираются на сертифицированные эпоксидные препреги, которые соответствуют строгим требованиям по усталости и повреждениям. Модернизация обороны в странах НАТО отражает эти тенденции, модифицируя устаревшие флоты более легкими системами, которые увеличивают дальность и полезную нагрузку. Долгосрочные контракты позволяют поставщикам, таким как Toray Industries и Hexcel Corporation, амортизировать квалификационные расходы при гарантии стабильных поставок[1]"Конференц-колл по доходам Hexcel за первый квартал 2025 года," Hexcel Corporation, hexcel.com. По мере роста использования композитов на самолет рынок препрегов выигрывает как от роста объемов, так и от более высоких средних продажных цен, обеспеченных проприетарными базами данных материалов.

Увеличение длины лопастей ветроэнергетических установок

Средние диаметры морских роторов теперь превышают 200 м, заставляя длину лопастей превышать 100 м и увеличивая требования к жесткости лонжеронов. Лонжероны из углеволоконных препрегов снижают вес лопастей на 25% при сохранении структурной целостности, позволяя устанавливать более крупные турбины на существующих решетчатых фундаментах[2]Министерство энергетики США, "Инновации в лопастях ветроэнергетических установок," energy.gov. Европейские OEM-производители, такие как Vestas, перешли от стекловолокна к гибридным углерод-стеклянным архитектурам, и китайские производители следуют этому примеру для достижения целей по наращиванию мощностей. Формование с вакуумным переносом смолы и автоматизированная укладка волокон сокращают время цикла и снижают трудозатраты, укрепляя конкурентоспособность по затратам. С ускорением обязательств по морской ветроэнергетике в Северном море и Южно-Китайском море устойчивый спрос на углеродное волокно обеспечивает надежный долгосрочный конвейер для рынка препрегов.

Проникновение углеродных препрегов в премиальные автомобили и спорт

Нормативные ограничения по весу премиальных транспортных средств заставляют OEM-производителей интегрировать углеволоконные кузовные панели, аварийные конструкции и монококи, которые обеспечивают 30% экономию массы по сравнению с алюминием. Быстро отверждающиеся эпоксидные препреги, способные к циклам прессования менее 60 секунд, соответствуют требованиям автомобильного такт-времени, в то время как термопластичные системы предлагают перерабатываемость, поддерживающую цели циркулярной экономики. Высокопроизводительные спортивные товары - от велосипедных рам до теннисных ракеток - используют аналогичные свойства высокой жесткости и малого веса для обоснования премиальных розничных цен. Поскольку аккумуляторные батареи электромобилей становятся тяжелее, каждый килограмм, убранный с шасси, непосредственно переводится в увеличенную дальность поездки, усиливая принятие препрегов.

Спрос на термопластичные препреги для eVTOL и городской авиамобильности

Прототипы самолетов eVTOL в среднем содержат 70% композитов, цифра, которая превосходит коммерческие авиалайнеры, и сертификационные органы предпочитают повреждения-устойчивые термопластичные ламинаты для ежедневных городских операций. Свариваемые методы соединения позволяют быструю сборку и эксплуатационный ремонт без растворителей, в то время как присущая перерабатываемость поддерживает появляющиеся мандаты устойчивости. Стратегические союзы - такие как пакт по закупкам Joby Aviation с Toray и соглашение о поставках Archer Aviation с Hexcel - закрепляют выделенные мощности перед масштабированным производством. Термопластичные матрицы, включая PEEK и PPS, балансируют высокую термостойкость с совместимостью автоматизированной укладки волокон, позиционируя их как точку роста в рамках более широкого рынка препрегов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы автоклавных линий отверждения | -1.4% | Глобально, особенно влияя на мелких производителей | Краткосрочно (≤ 2 лет) |

| Волатильность цепочки поставок углеродного волокна | -1.1% | Глобально, с острыми эффектами в Европе и Северной Америке | Среднесрочно (2-4 года) |

| Слабая инфраструктура переработки и окончания срока службы | -0.8% | Глобально, с регулятивным давлением в ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы автоклавных линий отверждения

Крупноформатные аэрокосмические автоклавы превышают 2 млн долларов США по капитальным затратам и работают в 6-8-часовых циклах нагрев-давление, которые потребляют значительную энергию. Меньшие поставщики второго уровня сталкиваются с крутыми барьерами финансирования, ограничивая глобальное расширение и создавая риск узких мест в поставках при росте спроса. Процессы вне автоклава - отверждение только вакуумными мешками, инфузия смолы и циклы на основе печей - сокращают энергопотребление до 50%, но пока не могут воспроизвести контроль пористости автоклава для первичных конструкций. Постепенное принятие во вторичных аэрокосмических деталях снижает стоимостные оболочки; однако любая задержка в сертификации фюзеляжа или крыльев поддерживает доминирование автоклава и продолжает ограничивать более широкое проникновение рынка препрегов.

Волатильность цепочки поставок углеродного волокна

Спотовые цены на стандартно-модульное углеродное волокно упали до 18 долларов США/кг в 2024 году после избытка мощностей в Китае, только чтобы отскочить, когда восстановился аэрокосмический спрос, сжимая маржи для преобразователей препрегов. Экспортные ограничения и геополитическая напряженность угрожают стабильным потокам сырья полиакрилонитрила (PAN) прекурсора на западные рынки, интенсифицируя усилия по диверсификации в сторону множественных региональных производственных узлов. Эпоксидные, винилэфирные и ненасыщенные полиэфирные смолы выросли до 200 евро/т с конца 2024 года, усугубляя колебания затрат, передаваемые OEM-производителям. Долгосрочные контракты в авиации, опирающиеся на фиксированные цены на композиты, становится труднее договариваться, создавая неопределенность бюджетирования для авиакомпаний и оборонных покупателей.

Сегментный анализ

По типу смолы: ускоряется рост термопластиков

Термореактивные системы сохранили 73,45% выручки в 2024 году, опираясь на глубину сертификации в коммерческой авиации и оборонном оборудовании баллистического класса. Эпоксидные смолы остаются незаменимыми для основных крыльев и секций фюзеляжа, где высокотемпературное отверждение переводится в постоянные механические свойства в течение жизненного цикла самолета. В отличие от этого, прогнозируется развитие термопластичных марок со среднегодовым темпом роста 8,88% на растущие требования eVTOL, автомобильной промышленности и хранения водорода. Это расширение вносит 1,35 млрд долларов США в размер рынка препрегов между 2025 и 2030 годами. Семейства полиэфирэфиркетона и полифениленсульфида обеспечивают термостойкость до 220°C и позволяют индукционную сварку, тем самым сокращая количество сборочных крепежных элементов и время технического обслуживания.

Стремление к замкнутым материальным потокам усиливает привлекательность термопластиков, поскольку отходы обрезков могут быть переплавлены во вторичные формования без ухудшения производительности. Автомобильные OEM-производители, работающие с высокотоннажными прессами для сжатия, сообщают об улучшении времени цикла на 40% при переходе от классических эпоксидных циклов 180°C к термопластичным кампаниям менее 3 минут. Между тем, бисмалеимидные и фенольные системы удерживают свою нишу в высокотемпературных воздуховодах реактивных двигателей и внутренних панелях, которые требуют соответствия пламенно-дымо-токсичности. В целом, контрастирующие траектории роста между химическими составами смол обеспечивают конкурентное разнообразие в рамках рынка препрегов.

По типу волокна: доминирование углерода сталкивается с возрождением стекловолокна

Углеродное волокно контролировало 81,22% по стоимости в 2024 году, поскольку его непревзойденное отношение жесткости к весу поддерживает требования коммерческих авиалайнеров, космических запусков и Формулы-1. Каждый дополнительный килограмм, убранный с эксплуатационной пустой массы самолета, экономит до 75 т топлива в течение его срока службы, прямой экономический рычаг, который поддерживает устойчивость ценообразования на углерод даже во время спадов. Стекловолокно, однако, прогнозируется для роста со среднегодовым темпом 7,99% до 2030 года, опираясь на электронику 5G, подложки LED и чувствительные к затратам мобильные применения, которые терпят более низкие значения модуля. Ламинаты печатных плат высокой частоты, сформулированные со специализированными стекловолоконными препрегами, соответствуют диэлектрическим стандартам для радаров 24 ГГц и выше.

Гибридные ламинаты, сочетающие углеродные обшивки со стеклянными сердцевинными тканями в лонжеронах ветряных турбин, оптимизируют вес при снижении стоимости сырья, расширяя адресуемый объем. Арамидные волокна сохраняют ограниченное присутствие на рынке в баллистической защите и поглощении энергии удара, но подчеркивают материально-специфическую роль, которую играет каждое армирование. По мере того как китайские производители масштабируют выпуск, ценообразование углеродного волокна более низкого качества сжимается, расширяя относительную дельта затрат и стимулируя дебаты о замещении там, где производительность маржи уже.

По форме: лидируют однонаправленные ленты, жгутовые препреги набирают обороты

Однонаправленные ленты составляли 41,12% отгрузок 2024 года, предпочитаемые для первичных аэрокосмических обшивок и криогенных оберток сосудов высокого давления, где выровненная ориентация волокон максимизирует эффективность пути нагрузки. Головки автоматизированной укладки волокон быстро укладывают UD разрезанные ленты, улучшая выход материала и допуски скорости резки, что поддерживает их лидерство. Жгутовые препреги, хотя и меньшие по общей выручке, прогнозируются для среднегодового темпа роста 8,04%, обусловленного намоточными водородными баками хранения, которые требуют непрерывных, без пустот волокон, способных выдерживать рабочие давления 700 бар. Тканые ткани обращаются к многонаправленным случаям нагрузки, найденным в корневых секциях лопастей ротора и автомобильных подрамниках, но несут накладные расходы на укладку, которые автоматизация только частично компенсирует. Термопластичные органолисты - предварительно консолидированные, перекрестно-слойные ламинаты - нацелены на высокообъемное автомобильное прессформование, предлагая время циклов менее одной минуты и коэффициенты брака ниже 5%. В совокупности сегментация формы показывает, как экономика производственных процессов, а не внутренние свойства материалов, все больше диктует выбор препрегов.

По отрасли конечного потребления: доминирование аэрокосмоса, импульс ветроэнергетики

Аэрокосмическая и оборонная промышленность захватила 42,55% выручки в 2024 году, отражая строгие сертификационные барьеры, которые защищают поставщиков от давления товаризации. Передние цилиндры фюзеляжа, конструкции оперения и мотогондолы двигателей полагаются на строго контролируемые партии препрегов, отслеживаемые по партиям более 20 лет жизни планера. Доля композитов на самолет продолжает расти, и результирующий эффект гарантирует базовый рост для рынка препрегов даже в консервативном сценарии восстановления трафика. Ветроэнергетика, хотя и занимает меньшую абсолютную долю, настроена на самый быстрый среднегодовой темп роста 8,12%, поскольку морские установки мигрируют к турбинам класса 15 МВт, требующим удлиненных, богатых углеродом лопастей.

Принятие в автомобильной промышленности остается сконцентрированным в премиальных сегментах и автоспорте, где толерантность к затратам позволяет углеродные монококи и кузовные панели класса А. Однако аккумуляторно-электрические модели, которые нуждаются в смягчении веса для противодействия массе литий-ионных батарей, начали принимать более дешевые стекловолоконные листовые композиты в закрывающих панелях, сигнализируя о постепенной диффузии препрегов за пределами суперкаров. Электроника и электрическая инфраструктура полагаются на специальные стекловолоконные эпоксидные препреги, которые удовлетворяют теплопроводности и диэлектрическим метрикам, важным для базовых станций 5G. Наконец, спортивные товары продолжают стабильную высокомаржинальную траекторию, используя превосходство жесткости к весу препрегов для дифференциации профессионального оборудования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила наибольшую долю 37,88% рынка препрегов в 2024 году, поддерживаемая композитно-интенсивными Boeing 787, 777X и проприетарными космическими пусковыми конструкциями. Программы модернизации Пентагона расширяют спрос на материалы в винтокрылые аппараты, беспилотные системы и гиперзвуковые аппараты, обеспечивая стабильные многолетние портфели заказов. Сертификационная экосистема региона благоприятствует отечественным поставщикам, таким как Hexcel и Toray Advanced Composites, оба из которых эксплуатируют вертикально интегрированные линии от карбонизации до препрегирования. Тем не менее, выручки коммерческой авиации 2025 года сократились после значительной корректировки поставок узкофюзеляжных самолетов, подчеркивая краткоцикловую изменчивость на фоне иначе сильных оборонных портфелей заказов.

Азиатско-Тихоокеанский регион появляется как самая быстрорастущая география с прогнозом среднегодового темпа роста 8,12% до 2030 года. Китайские производители углеродного волокна, поддерживаемые государством, идут к контролю почти 50% глобальных мощностей к 2030 году, снижая ценовые точки и катализируя более широкое промышленное принятие. Местные аэрокосмические программы, такие как COMAC C919 и CR929, наряду с отечественными прототипами eVTOL, обеспечивают захваченный спрос на высококачественные препреги. Японские Toray и Teijin поддерживают технологическое лидерство через высокомодульные волокна и автомобильно-квалифицированные термопластичные ламинаты, в то время как инициативы Южной Кореи по баковому хранению водорода питают рост жгутовых препрегов.

Европа поддерживает средне-однозначный рост, закрепленный сборкой крыльев Airbus, британским R&D передового движения и агрессивными целями морской ветроэнергетики в Северном море. Политики интенсифицируют контроль отходов композитов окончания срока службы, ускоряя инвестиции в пилотные заводы пиролиза и солволиза, которые могут возвращать высокоценные волокна. Решение Gurit расширить немецкие мощности аэрокосмических препрегов при закрытии швейцарской линии иллюстрирует рационализацию затрат на фоне жесткого европейского энергетического ценообразования. Между тем, принятие автомобильных композитов сталкивается с регулятивной неопределенностью по поводу потенциальных ограничений использования углеродного волокна, хотя более легкие материалы остаются освобожденными в контекстах возобновляемой энергетики и коммерческой авиации.

Конкурентный ландшафт

Рынок препрегов сохраняет умеренную концентрацию, характеризуемую тремя интегрированными лидерами - Toray Industries, Hexcel Corporation и Teijin Limited - которые контролируют прекурсор углеродного волокна, преобразование волокна и препрегирование под одним корпоративным зонтиком. Их коллективная сила в квалифицированных аэрокосмических программах создает высокие затраты на переключение и защищает маржи, несмотря на волатильность сырьевых материалов. Каждый поддерживает многодесятилетние контракты на поставку: Toray с крыльями Boeing 777X, Hexcel с Airbus и Kongsberg Defense, и Teijin с множественными оборонными платформами БПЛА. Чтобы сохранить долю, действующие игроки расширяют автоматизационные следы, встраивая реального времени мониторинг пористости и замкнутые системы зрения укладки, которые сокращают коэффициенты брака ниже 2%.

Китайские претенденты, поддерживаемые государственными стимулами, наращивают мощности, сконцентрированные в стандартно-модульных PAN волокнах, и агрессивно продвигают их в средне-уровневые спортивные товары, ветроэнергетику и промышленные цилиндры. Их базовая стоимость, часто на 20% ниже западных сверстников, оказывает нисходящее давление на глобальные справочные цены и ускоряет товаризацию вне сертифицированных аэрокосмических марок. Западные поставщики отвечают развитием портфелей термопластичных препрегов, направленных на eVTOL, хранение водорода и автомобильные конструктивные компоненты, где сертификационные барьеры ниже, но функциональные требования остаются высокими.

Лидеры индустрии препрегов

-

Hexcel Corporation

-

Solvay

-

Gurit Services AG

-

Mitsubishi Chemical Group Corporation

-

Toray Industries Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025 года: В 2024 году Mitsubishi Chemical Group (MCG Group) получила сертификацию ISCC PLUS для своих препрегов на растительной основе и начала образцовую работу над серией BiOpreg #500, используя подход массового баланса.

- Июль 2024 года: Toray Composite Materials America Inc. сотрудничала с Elevated Materials для переработки отходов препрегов с их предприятия в Такоме, Вашингтон, в рамках трехлетнего соглашения.

Область действия глобального отчета по рынку препрегов

Глобальный отчет по рынку препрегов включает:

| Термореактивные |

| Термопластичные |

| Углеродное |

| Стеклянное |

| Арамидное |

| Однонаправленные (UD) ленты |

| Жгутовые препреги |

| Ткани/плетеные |

| Органолисты |

| Аэрокосмическая и оборонная |

| Ветроэнергетика |

| Автомобильная |

| Электротехническая и электронная |

| Спорт и досуг |

| Другие отрасли |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Юго-Восточная Азия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Термореактивные | |

| Термопластичные | ||

| По типу волокна | Углеродное | |

| Стеклянное | ||

| Арамидное | ||

| По форме | Однонаправленные (UD) ленты | |

| Жгутовые препреги | ||

| Ткани/плетеные | ||

| Органолисты | ||

| По отрасли конечного потребления | Аэрокосмическая и оборонная | |

| Ветроэнергетика | ||

| Автомобильная | ||

| Электротехническая и электронная | ||

| Спорт и досуг | ||

| Другие отрасли | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какой текущий размер рынка препрегов?

Размер рынка препрегов составляет 8,56 млрд долларов США в 2025 году и прогнозируется достичь 11,94 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 6,89% за период.

Какая отрасль конечного потребления доминирует в спросе?

Применения в аэрокосмической и оборонной промышленности составляют 42,55% выручки 2024 года благодаря высокому содержанию композитов в планерах и оборонных программах.

Почему термопластичные препреги набирают долю?

Термопластичные системы предлагают быструю обработку, свариваемые соединения и перерабатываемость, обеспечивая среднегодовой темп роста 8,88%, возглавляемый самолетами eVTOL и сосудами хранения водорода.

Насколько велика доля Северной Америки в глобальном спросе на препреги?

Северная Америка занимала 37,88% рынка в 2024 году, поддерживаемая наращиванием производства Boeing и потребностями оборонных композитов.

Последнее обновление страницы: